📊 Любопытная статистика специально для тех, кто никак не может решить, куда лучше инвестировать - в недвижимость или акции отечественных девелоперов (#LSRG, #SMLT, #ETLN, #PIKK).

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

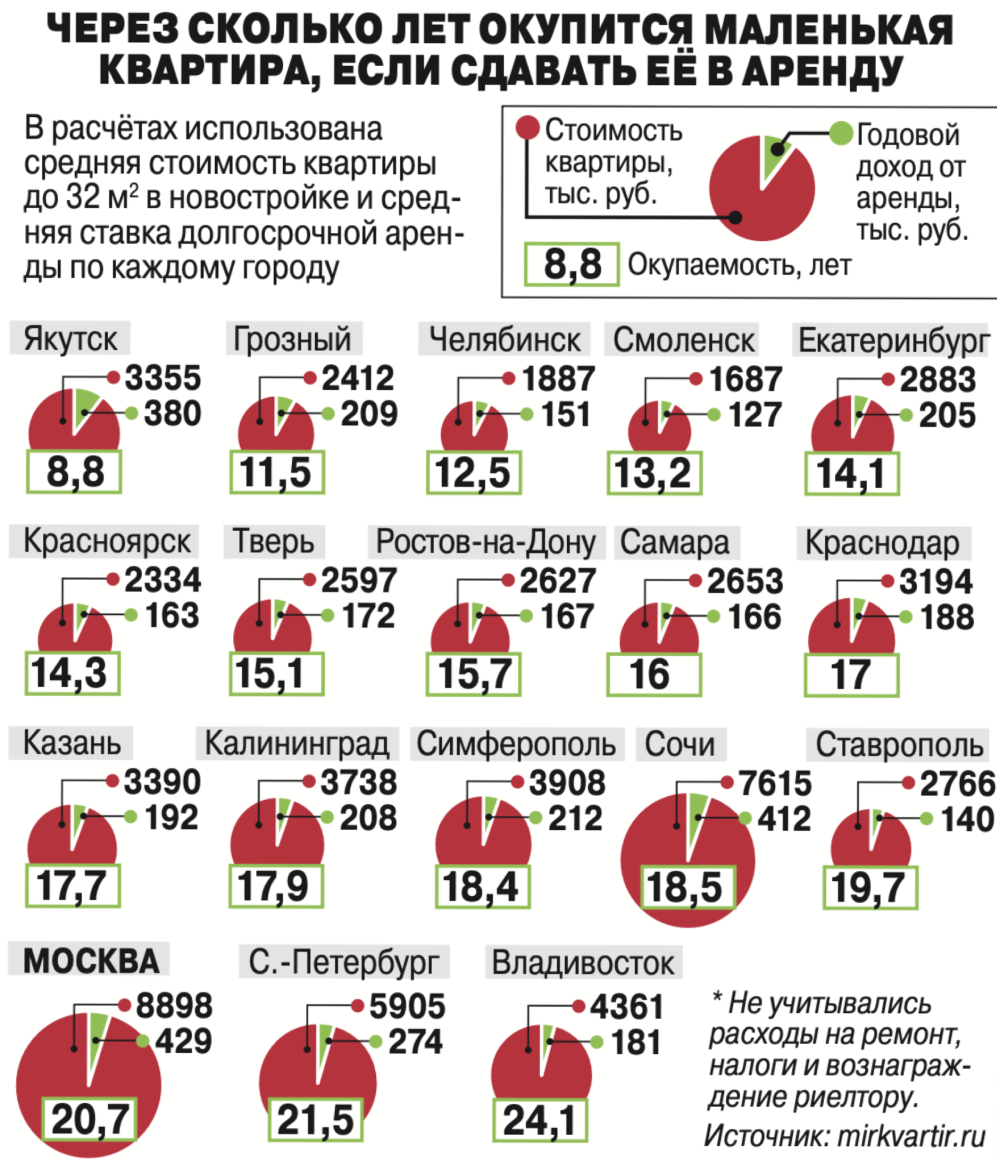

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

На самом деле, я конечно лукавлю. В инвестициях самое главное - это диверсификация. Т.е. если капитал позволяет, то лучше иметь за душой и квадратные метры (в том числе и для сдачи в аренду), и акции, и облигации, и другие инструменты, позволяющие если не преумножить ваш капитал, но хотя бы не проиграть инфляции.

Ну а что касается инвестиционной составляющей вложений в квадратные метры, то из расчёта средней стоимости квартиры в новостройке площадью до 32 м² и средней ставки долгосрочной аренды по каждому городу получилось, окупаемость недвижимости в РФ получилась от 9 до 24 лет, в зависимости от регионов.

{kind=link}

🏗 Группа «Эталон» представила операционные результаты за 3 кв. 2022 года, которые оказались весьма неубедительными, также как и инвестиционные перспективы компании.

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

📉 Продажи с июля по сентябрь сократились на 28% (г/г) до 13,3 млрд руб. Как вы помните, Группа «Эталон» фокусируется на продаже дорого жилья, а средний класс в России сейчас экономит, поскольку не понимает, когда завершится острая фаза текущего геополитического кризиса.

В то время как девелоперы, которые специализируются на строительстве жилья эконом-класса (Самолет, ПИК, частично ЛСР) чувствуют себя гораздо лучше, благодаря программам льготной ипотеки, на фоне высокой доли ипотечных сделок в продажах своих квадратных метров.

📉 Продажи в квадратных метрах у Группы «Эталон» сократились и вовсе на 31% (г/г) до 67 тыс. м². При этом средняя стоимость м² выросла на 4% (г/г) до 199 тыс. руб., но такой скромный рост не смог компенсировать сокращение заявок на приобретение недвижимости.

Важный момент: доля заключённых контрактов с участием ипотечных средств снизилась на 11 п.п. до 55%. Открою секрет: у компании много жилья стоимостью более 12 млн руб., и такие проекты не попадают под условия ипотеки с господдержкой. Таким образом, компания не может в полной мере воспользоваться преимуществами льготной ипотеки, как это делают конкуренты.

🤵♂️«В текущих условиях приоритетом Компании является повышение доступности продукта, которое позволит поддерживать хорошую динамику продаж и увеличить наше присутствие на региональных рынках», - поведал президент Группы «Эталон» Геннадий Щербина.

🤦С высокой долей вероятности «Эталон» будет аутсайдером отрасли по итогам этого года, поскольку за 9 мес. 2022 года продажи компании сократились на 28% (г/г) до 42,6 млрд руб., и маловероятно, что в четвёртом квартале мы увидим позитивную динамику.

Иностранная прописка эмитента также не добавляет оптимизма, поскольку компания не имеет возможности выплачивать дивиденды своим акционерам.

Хотя и без этого фактора маловероятно, что Совет директоров отважился бы на распределение прибыли, учитывая серьёзное падение продаж. А теперь давайте вспомним, что в кризис страдают преимущественно мелкие застройщики, а потому компании гораздо целесообразней направить кэш на сделки M&A для увеличения земельного банка, что также позитивно для долгосрочного развития бизнеса, но сейчас у нас фондовый рынок во власти физлиц, у которых в приоритете именно дивиденды.

👉 В качестве резюме оставлю однозначную ремарку: не планирую покупать бумаги Эталона (#ETLN) в свой инвестиционный портфель, но конечно же продолжу наблюдать за ситуацией в отрасли и дальше. Кто читал наш большой пост по недвижимости в премиум-канале не даст соврать!

©Инвестируй или проиграешь!

{kind=link}

📣 Замглавы Минстроя Никита Стасишин дал интервью газете «Известия», основные тезисы которого я предлагаю вашему вниманию:

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

✔️За 9m2022 в России введено в эксплуатацию 87,8 млн м² жилья, что является историческим максимумом. Позитивная динамика достигнута благодаря всем мерам поддержки, которые системно оказывались последние три года.

✔️Минфин предлагает 31 декабря 2022 года завершить программу льготной ипотеки под 7%. При этом семейная ипотека сохранится до конца 2023 года, а дальневосточная ипотека - до 2030 года.

✔️Решение по льготным ипотечным программам в последние годы принимает Владимир Путин, и Минстрой считает, что все программы нужно сохранить. Вклад в ВВП от строительной отрасли очень серьезный, и меры поддержки необходимо продлить на будущий год.

✔️Рынок жилой недвижимости сейчас сбалансирован, и цены не будут расти выше инфляции. Цены на большинство стройматериалов стабилизировались: у застройщиков теперь есть понимание, как оптимизировать издержки. Со своей стороны Минстрой добивается сокращения административных барьеров, которые уменьшают цикл строительства.

✔️Большинство застройщиков (#LSRG, #PIKK, #ETLN, #SMLT) получают проектное финансирование по плавающей ставке: «ключевая ставка ЦБ +». Соответственно, сильное повышение ставки ЦБ будет негативно для отрасли.

🏗 Помимо всего прочего, на этой неделе проходит форум «Российский промышленник», где глава Северстали (#CHMF) Алексей Мордашов поведал о том, что строительный сектор всегда был и останется ключевым драйвером для черной металлургии.

По мнению главы Северстали, в России есть гигантский потенциал в использовании стальных металлоконструкций в строительстве зданий – доля стального каркаса на текущий момент не превышает 1%, в то время как в большинстве стран показатель составляет 15-60%. Такое решение позволит девелоперам сократить сроки строительства, а сталевары смогут нарастить продажи.

👉 Если Минстрой сможет пролоббировать сохранение льготной ипотеки под 7%, то отечественные застройщики получат прекрасный импульс для роста бизнеса в следующем году. Будем следить за развитием ситуации и робко надеяться, что льготную ипотеку всё-таки продлят и на следующий год!

© Инвестируй или проиграешь

{kind=link}

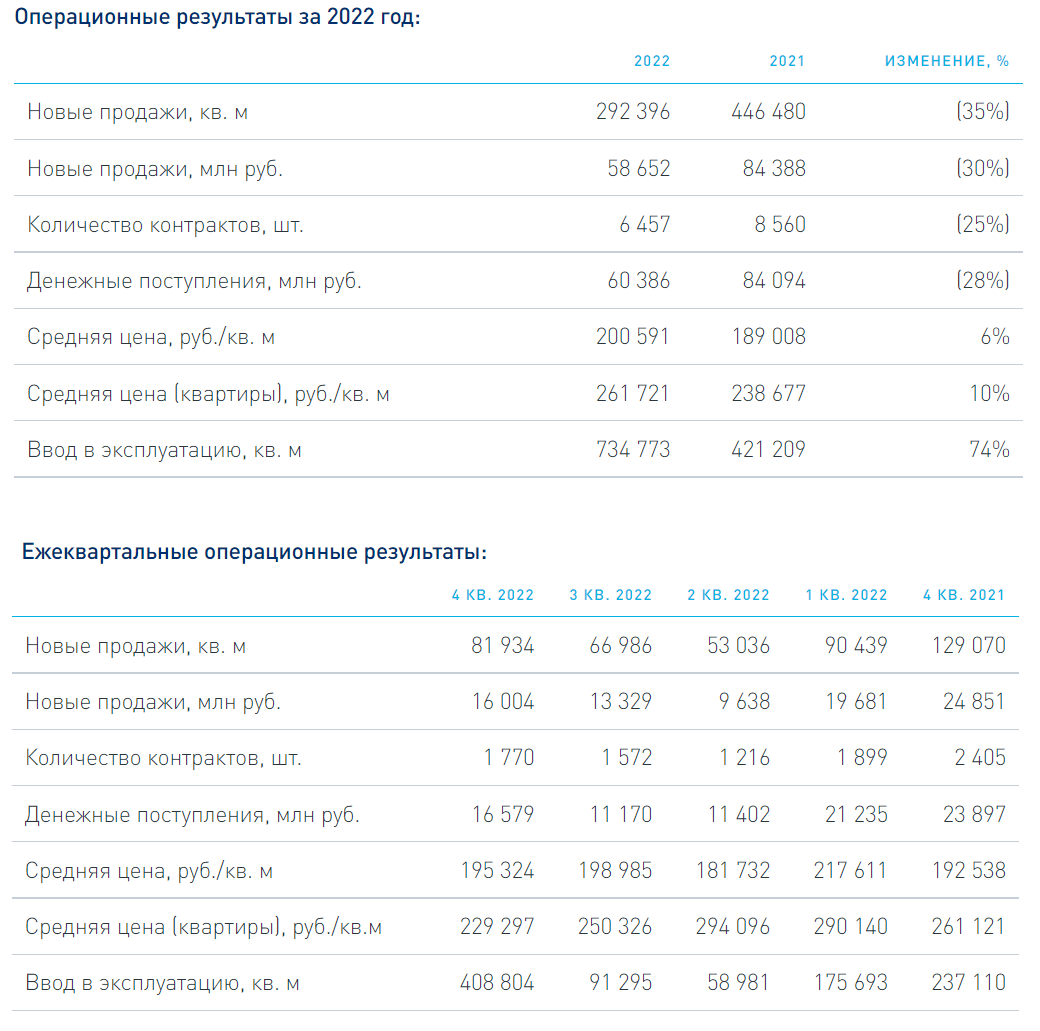

🏗 Группа Эталон представила операционные результаты за 4 кв. 2022 г.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

📉 Продажи компании с октября по декабрь в денежном выражении существенно сократились по сравнению с прошлым годом - сразу на -36% (г/г) до 16 млрд руб. Спад продаж наблюдается уже третий квартал кряду, что вызвано бизнес-моделью компании, подразумевающей акцент на столичный регион и жильё премиум-сегмента.

Средний класс сейчас экономит, поскольку геополитический кризис затянулся и мало кто понимает, когда начнется деэскалация российско-украинского конфликта, часть потенциальных приобретателей квадратных метров и вовсе покинули нашу страну после объявления частичной мобилизации в сентябре, ну а цены на недвижимость в Москве были изначально слишком перегреты, а потому коррекция продолжается уже четвёртый месяц подряд.

Как следствие - внушительное падение продаж и по итогам всего 2022 года - сразу на -30%.

🏦 Удивительно, но несмотря на премиум-сегмент, доля заключенных контрактов с участием ипотечных средств увеличилась на 9 п.п. до 79%. Однако потенциал ипотеки практически исчерпан, поскольку компания вышла на исторический максимум по этому показателю.

📈 Ввод жилья в эксплуатацию увеличился на 72% (г/г) до 408,8 тыс. м², благодаря консолидации активов компании «ЮИТ Россия».

🤵♂️«Активное расширение портфеля, повышение доступности продукта и запуск новых корпусов помогли в конце года вернуться к траектории роста продаж месяц к месяцу. Дальнейшая работа в этом направлении, в совокупности с запуском свыше 850 тыс. кв. м новых площадей, позволит нам обеспечить устойчивый рост бизнеса и достичь стратегических целей до 2024 года», - поведал президент Группы «Эталон» Геннадий Щербина.

⚖️ Результаты компании оставили у меня двоякое впечатление.

🔽 С одной стороны, продажи жилья у Эталона сильно упали, и в 1 кв. 2023 года негативная динамика сохранится, на фоне высокой базы прошлого года. При этом средняя цена реализации за последние три месяца сократилась на 2%, что также не добавляет оптимизма.

🔼 С другой стороны, по мере окончания кризиса компания сможет значительно нарастить продажи недвижимости, за счет рекордного ввода жилья в эксплуатацию. Правда, учитывая высокие темпы ввода нового жилья в нашей стране, главным риском на 2023 год, в том числе и для Эталона, остаётся чрезмерное затоваривание рынка, на фоне снижения спроса, что может поспособствовать дополнительному давлению на цены.

🔽 Кроме того, не забываем про риски, связанные с депозитарными расписками, в форме которых Эталон (#ETLN) торгуется на Московской бирже. С инвестиционной точки зрения в новой реальности это серьёзный фактор давления, а потому будем внимательно наблюдать за желанием и действиями компании, направленными на процесс редомициляции. Смена юридической "прописки" позволит в первую очередь мажоритарию компании в лице АФК Система получать дивиденды от своей "дочки".

👉 Поскольку результаты за 1 кв. 2023 года, скорее всего, будут слабыми, сейчас не стоит торопиться с покупкой бумаг Эталона. Весной мы можем увидеть более привлекательные уровни. Да и в секторе первичной недвижимости у застройщиков сейчас рисков хоть отбавляй.

Кстати, буквально вчера для подписчиков Инвестируй или проиграешь PREMIUM был опубликован мощнейший пост с большим разбором публичных девелоперов, ситуации в отрасли и инвестиционных перспектив. Уверен, все его оценили по достоинству.

{kind=link}

👉 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Думаю в акциях компании уже началась новая волна роста - в 2021 году для роста в 3 раза акциям понадобилось всего 3 месяца.

Please open Telegram to view this post

VIEW IN TELEGRAM

🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

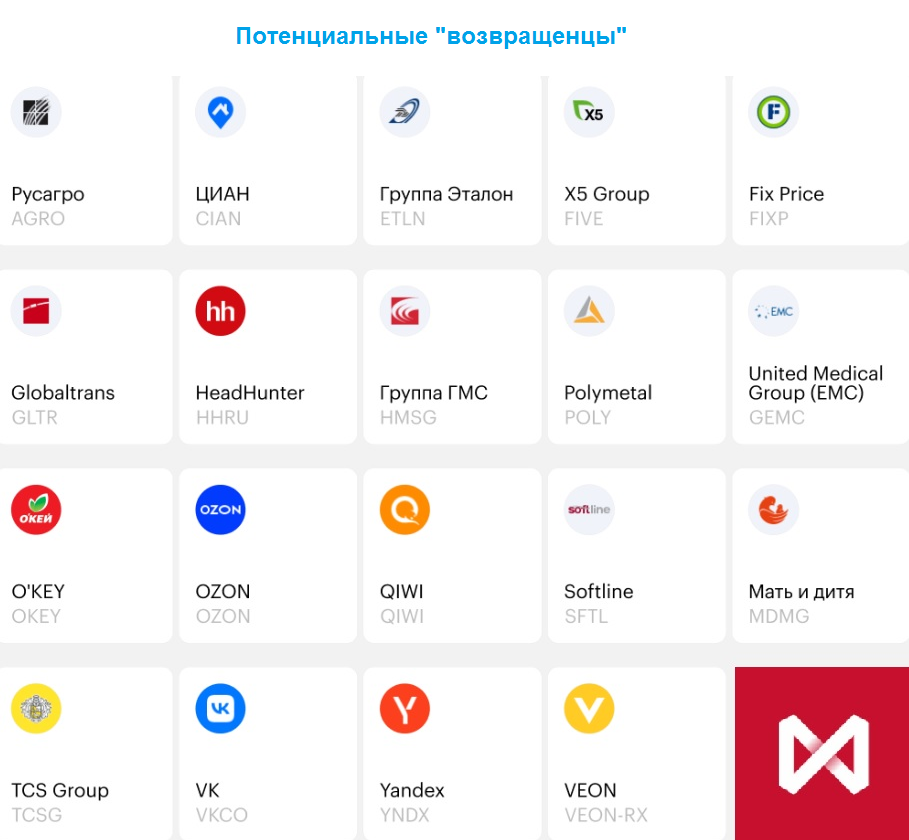

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

❓Почему сейчас не нужно торопиться с покупкой акций застройщиков?

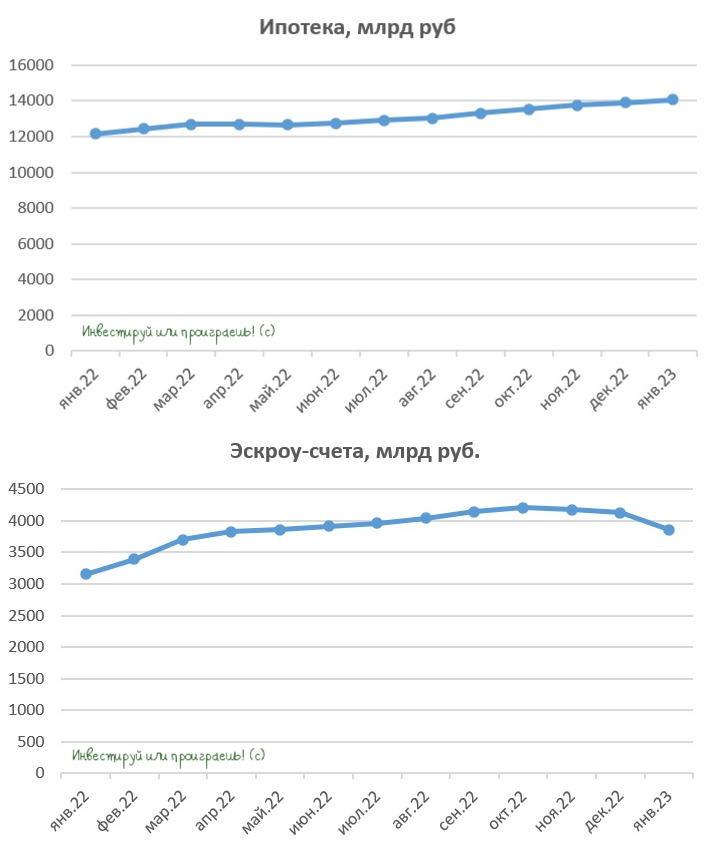

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

🏛Центробанк России каждый месяц публикует статистику по отечественному банковскому сектору, где помимо всего прочего можно увидеть важные тренды для рынка недвижимости. В частности, ЦБ в своей статистике указывает динамику ипотечного кредитования и остатки на эскроу-счетах.

✔️ С ипотекой дела обстоят более-мене неплохо: она растет двузначными темпами, просроченная задолженность по ней редко превышает 1%, и для банкиров такой формат кредитования очень выгоден. На первый взгляд, может показаться, что бурный рост ипотеки однозначно указывает нам на аналогичное ралли и на рынке новостроек, что благоприятно для акций девелоперов, однако дьявол кроется в деталях.

✔️ При анализе сектора застройщиков необходимо в первую очередь смотреть на динамику эскроу-счетов, поскольку ипотеку население использует не только для покупки жилья в новостройках, но и для сделок по вторичному рынку.

ЦБ ежемесячно раскрывает данные как в целом по стране, так и по регионам в частности. И эта динамика в последнее время огорчает: показатель достиг пика в октябре 2022 года, и с тех пор неуклонно снижается, причем в январе падение только ускорилось.

Динамика эскроу-счетов – это своего рода прокси на динамику новостроек: если сокращается объем эскроу-счетов, то снижаются и темпы строительства.

🤷♂️ Исходя из динамики ипотечного кредитования и эскроу-счетов можно прийти к выводу, что потребительский спрос постепенно переходит на вторичный рынок. Об этом также рассказывает портал «Индикаторы рынка недвижимости», который в середине февраля провёл опрос среди крупнейших отечественных риэлторских агентств и пришел к выводу, что благодаря скидкам 5-10% спрос на вторичном рынке немного подрос. На такие дисконты сейчас согласны порядка 90% продавцов.

Масла в огонь дополнительно подливает и Центробанк, который с 1 мая 2023 года повышает надбавки к коэффициентам риска по ипотечным кредитам, которые выдаются на покупку жилья в новостройках. Регулятору не нравятся кредиты с экстремально низкими ставками, и он прямо сигнализирует рынку о том, что нужно отказываться от предоставления субсидированной ипотеки. При этом ЦБ признает, что из-за вводимых мер рост ипотечного кредитования может замедлиться, зато будут минимизированы риски ценового пузыря. Который сейчас, судя по всему, уже начинает надуваться в первичке.

👉 Я по-прежнему считаю, что торопиться с покупкой акций застройщиков сейчас, пожалуй, не стоит, и если рассуждать о том, какие инвестиционные истории в этом секторе выглядят более предпочтительнее, а какие менее, ещё раз тезисно повторю свой взгляд:

📌 Эталон (#ETLN) – самый пострадавший от снижения спроса застройщик 2022 года, к тому же дополнительно отягощённый риском депозитарных расписок.

📌 Бизнес ЛСР (#LSRG) хоть и неплох с точки зрения оценки и показателей, однако совершенно отвернувшийся от миноритарных акционеров (в том числе из-за приостановки выплаты дивидендов)

📌 Также с серьезным скепсисом смотрю пока на акции группы ПИК (#PIKK), которая перестала публиковать свои отчёты и результаты, платить дивиденды и вообще полностью отгородилась от частных инвесторов.

📌 В этом смысле единственным лучиком надежды остаётся Самолет (#SMLT) — одна из самых быстрорастущих публичных компаний в России. Однако и здесь я рекомендую не спешить и терпеливо дожидаться коррекции в котировках.

© Инвестируй или проиграешь

{kind=link}