Друзья мои!

😡😡 Извиняюсь, что пишу этот пост поздно вечером, но мошенники не дремлют и активно развиваются в своей изощрённости, а потому я решил на всякий случай написать этот пост прямо здесь и сейчас, чтобы вы не попались ему на удочку.

Один добрый подписчик прислал мне буквально сейчас ссылку на мошенника, который будто от моего имени шлёт участникам сообщества "Инвестируй или проиграешь" всякую дичь. Я минут 5-10 потратил, чтобы разобраться с этой фигнёй, и всё-таки разобрался.

👉 Итак, рекомендации к действию как отличить настоящего меня от мошенника:

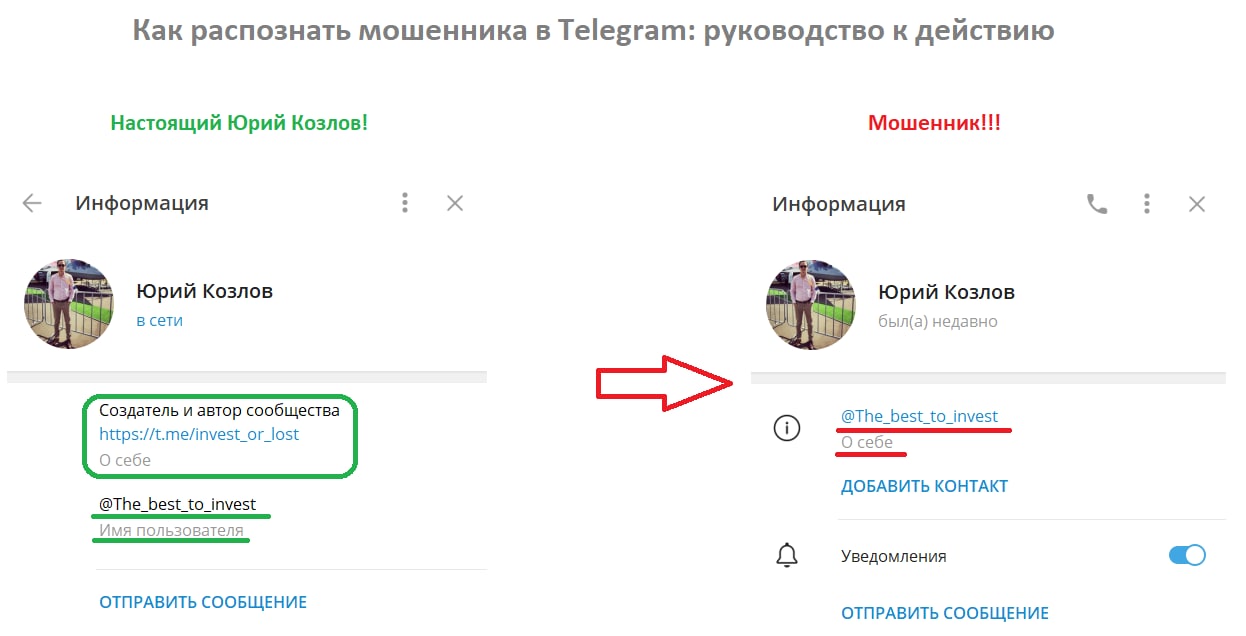

1️⃣ Если вы перейдёте в мой настоящий личный аккаунт, то увидите, что мой никнейм @The_best_to_invest указан в разделе Имя пользователя. У мошенника, как оказалось, мой никнейм значился в разделе "О себе", т.к. согласно условиям Telegram "....никнейм может быть написан только латинскими буквами и при этом должен быть уникален....". Обращайте на это внимание!

2️⃣ Очень модно также подменять латинские буквы цифрами. Что называется, почувствуйте разницу: это буква (О), а это цифра (0). Цифра чуть стройнее!

3️⃣ Частенько букву "i" заменяют буквой "l". При быстром чтении такого аккаунта тоже не сразу бросается в глаза, но мошенники это частенько практикуют.

4️⃣ Самый важный пункт. Если вы хотите написать настоящему МНЕ, тогда самый надёжный способ сделать следующее: в описании данного канала "Инвестируй или проиграешь" по прямой ссылке в разделе "Информация" просто кликнуть на мой личный ник (см.картинку ниже).

P.S. Я очень надеюсь, что вы не теряете бдительность и даже по содержимому сообщений от мошенников прекрасно разбираетесь где я, а где не я. И помните: я никогда вам не напишу с какими-то мутными схемами по быстрому заработку, предложениями арбитража и др. подобной дичи.

С уважением, настоящий дядя Юра.

© Инвестируй или проиграешь

😡😡 Извиняюсь, что пишу этот пост поздно вечером, но мошенники не дремлют и активно развиваются в своей изощрённости, а потому я решил на всякий случай написать этот пост прямо здесь и сейчас, чтобы вы не попались ему на удочку.

Один добрый подписчик прислал мне буквально сейчас ссылку на мошенника, который будто от моего имени шлёт участникам сообщества "Инвестируй или проиграешь" всякую дичь. Я минут 5-10 потратил, чтобы разобраться с этой фигнёй, и всё-таки разобрался.

👉 Итак, рекомендации к действию как отличить настоящего меня от мошенника:

1️⃣ Если вы перейдёте в мой настоящий личный аккаунт, то увидите, что мой никнейм @The_best_to_invest указан в разделе Имя пользователя. У мошенника, как оказалось, мой никнейм значился в разделе "О себе", т.к. согласно условиям Telegram "....никнейм может быть написан только латинскими буквами и при этом должен быть уникален....". Обращайте на это внимание!

2️⃣ Очень модно также подменять латинские буквы цифрами. Что называется, почувствуйте разницу: это буква (О), а это цифра (0). Цифра чуть стройнее!

3️⃣ Частенько букву "i" заменяют буквой "l". При быстром чтении такого аккаунта тоже не сразу бросается в глаза, но мошенники это частенько практикуют.

4️⃣ Самый важный пункт. Если вы хотите написать настоящему МНЕ, тогда самый надёжный способ сделать следующее: в описании данного канала "Инвестируй или проиграешь" по прямой ссылке в разделе "Информация" просто кликнуть на мой личный ник (см.картинку ниже).

P.S. Я очень надеюсь, что вы не теряете бдительность и даже по содержимому сообщений от мошенников прекрасно разбираетесь где я, а где не я. И помните: я никогда вам не напишу с какими-то мутными схемами по быстрому заработку, предложениями арбитража и др. подобной дичи.

С уважением, настоящий дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Взаимосвязь денежной массы и рынка акций.

🤦С 2014 года российский фондовый рынок живёт в условиях западных санкций, которые на протяжении последних восьми лет лишь ужесточались, достигнув к настоящему моменту своего апогея.

Я решил посмотреть, как индекс Мосбиржи (#micex) коррелирует с денежной массой, поскольку в учебниках по инвестициям чётко сказано, что корреляция между показателями сильная, и в периоды высокого темпа роста денежной массы и падения фондового рынка открываются неплохие возможности для инвестиций.

❓Нарушили ли антироссийские санкции эту взаимосвязь?

📈 Если брать период 2014-2021 гг., то наша гипотеза исправно работает: за этот период денежная масса увеличилась на 112,9%, а индекс Мосбиржи (с учётом реинвестированных дивидендов) вырос на 297,1%.

📉 Если же взять за основу период с 2014 года по текущий день, то денежная масса выросла на 161%, а индекс Мосбиржи на 122,4%. Таким образом, делаем предварительный вывод, что СВО всё же внесла свои коррективы.

📊В обоих случаях индекс Мосбиржи опережает инфляцию - это красноречивый ответ на вопрос нужно ли инвестировать или пора становиться потребителями и жить, что называется, "одним днём". Сразу же на ум приходят истории по Иранской фондовой бирже, где местное население, которое более 40 лет живет под западными санкциями и чья армия часто участвует в различных военных конфликтах, использует рынок акций для защиты капитала от инфляции.

🇮🇷 Чтобы вы понимали, в Иране темп роста инфляции и денежной массы в многолетних санкционных реалиях высокий, и видимо такой же тренд ожидает российскую экономику.

🧮 По мнению Минфина, в 2023-2025 гг. федеральный бюджет будет дефицитным, и в прошлом в такие периоды сопровождались двузначным темпом роста денежной массы и ослаблением рубля.

👉 На этом фоне сильные коррекции по индексу Мосбиржи (1800-2000 пунктов), свидетелями которой мы сейчас являемся, целесообразно использовать для осторожных долгосрочных покупок, а полученные дивиденды реинвестировать в рынок. Только так можно защитить свой капитал от инфляции. Если, конечно, вы наивно не полагаете, что хранить деньги под матрасом - самый безопасный вариант для вашего семейного бюджета.

Безусловно, существуют риски, что СВО растянется по времени надолго (и пока все факторы указывают именно на это) и может перейти в КТО и даже полноценную войну, при которой фондовый рынок ещё больше рухнет, а биржа закроется на долгое время. НО: здесь нужно понимать, что глобальная война не сильно выгодна “западным партнёрам”, у которых уже сейчас начинается сильный кризис в экономике. Особенно речь о Европе, которой ещё предстоит пережить предстоящую зиму, и с апреля начинать задумываться о пополнении своих газовых хранилищ на следующий сезон. Я уже молчу о европейской экономике, которой плохеет с каждым месяцем, на фоне инфляционных процессов и взлетевших цен на сырьё.

💼 В любом случае, старайтесь в своих инвестиционных моделях учитывать все риски и всегда помните главное правило: не следует держать все яйца в одной корзине! Часть капитала можно направить на рынок акций, часть капитала в другие активы (облигации, кэш, банковские вклады).

© Инвестируй или проиграешь

🤦С 2014 года российский фондовый рынок живёт в условиях западных санкций, которые на протяжении последних восьми лет лишь ужесточались, достигнув к настоящему моменту своего апогея.

Я решил посмотреть, как индекс Мосбиржи (#micex) коррелирует с денежной массой, поскольку в учебниках по инвестициям чётко сказано, что корреляция между показателями сильная, и в периоды высокого темпа роста денежной массы и падения фондового рынка открываются неплохие возможности для инвестиций.

❓Нарушили ли антироссийские санкции эту взаимосвязь?

📈 Если брать период 2014-2021 гг., то наша гипотеза исправно работает: за этот период денежная масса увеличилась на 112,9%, а индекс Мосбиржи (с учётом реинвестированных дивидендов) вырос на 297,1%.

📉 Если же взять за основу период с 2014 года по текущий день, то денежная масса выросла на 161%, а индекс Мосбиржи на 122,4%. Таким образом, делаем предварительный вывод, что СВО всё же внесла свои коррективы.

📊В обоих случаях индекс Мосбиржи опережает инфляцию - это красноречивый ответ на вопрос нужно ли инвестировать или пора становиться потребителями и жить, что называется, "одним днём". Сразу же на ум приходят истории по Иранской фондовой бирже, где местное население, которое более 40 лет живет под западными санкциями и чья армия часто участвует в различных военных конфликтах, использует рынок акций для защиты капитала от инфляции.

🇮🇷 Чтобы вы понимали, в Иране темп роста инфляции и денежной массы в многолетних санкционных реалиях высокий, и видимо такой же тренд ожидает российскую экономику.

🧮 По мнению Минфина, в 2023-2025 гг. федеральный бюджет будет дефицитным, и в прошлом в такие периоды сопровождались двузначным темпом роста денежной массы и ослаблением рубля.

👉 На этом фоне сильные коррекции по индексу Мосбиржи (1800-2000 пунктов), свидетелями которой мы сейчас являемся, целесообразно использовать для осторожных долгосрочных покупок, а полученные дивиденды реинвестировать в рынок. Только так можно защитить свой капитал от инфляции. Если, конечно, вы наивно не полагаете, что хранить деньги под матрасом - самый безопасный вариант для вашего семейного бюджета.

Безусловно, существуют риски, что СВО растянется по времени надолго (и пока все факторы указывают именно на это) и может перейти в КТО и даже полноценную войну, при которой фондовый рынок ещё больше рухнет, а биржа закроется на долгое время. НО: здесь нужно понимать, что глобальная война не сильно выгодна “западным партнёрам”, у которых уже сейчас начинается сильный кризис в экономике. Особенно речь о Европе, которой ещё предстоит пережить предстоящую зиму, и с апреля начинать задумываться о пополнении своих газовых хранилищ на следующий сезон. Я уже молчу о европейской экономике, которой плохеет с каждым месяцем, на фоне инфляционных процессов и взлетевших цен на сырьё.

💼 В любом случае, старайтесь в своих инвестиционных моделях учитывать все риски и всегда помните главное правило: не следует держать все яйца в одной корзине! Часть капитала можно направить на рынок акций, часть капитала в другие активы (облигации, кэш, банковские вклады).

© Инвестируй или проиграешь

{kind=link}

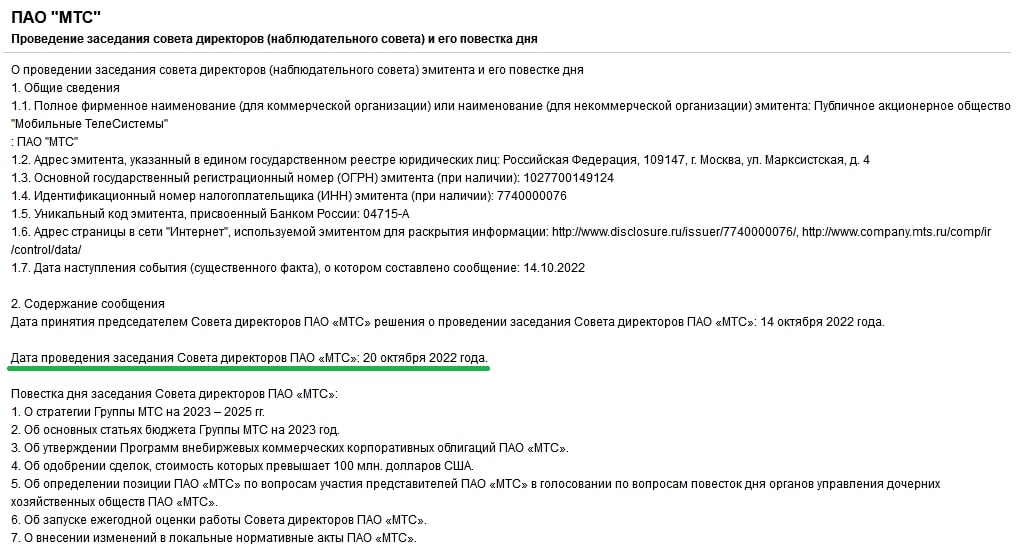

🔏 Сегодня стало известно, что уже 20 октября Совет Директоров МТС (#MTSS) cоберётся на заседании и обсудит новую Стратегию компании на 2023-2025 гг.

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

Сохраняются шансы, что на этом же заседании компания представит также свою обновлённую дивидендную политику, хотя на повестке дня этот вопрос не значится. Вполне возможно подразумевается, что этот вопрос - часть Стратегии компании? Поживём-увидим!

В любом случае, в этом году промежуточных дивидендов, судя по всему, от МТС уже ждать не приходится, хотя к промежуточным выплатам за последние годы все акционеры уже успели привыкнуть. Будем надеяться, что размер финальных выплат за 2022 год нас в итоге не разочарует, а див.политика окажется не хуже действующей. Да и холдинг АФК Система (#AFKS) всё также заинтересован в щедром дивидендном потоке, что также даёт определённые шансы на позитивный исход.

@Инвестируй или проиграешь

{kind=link}

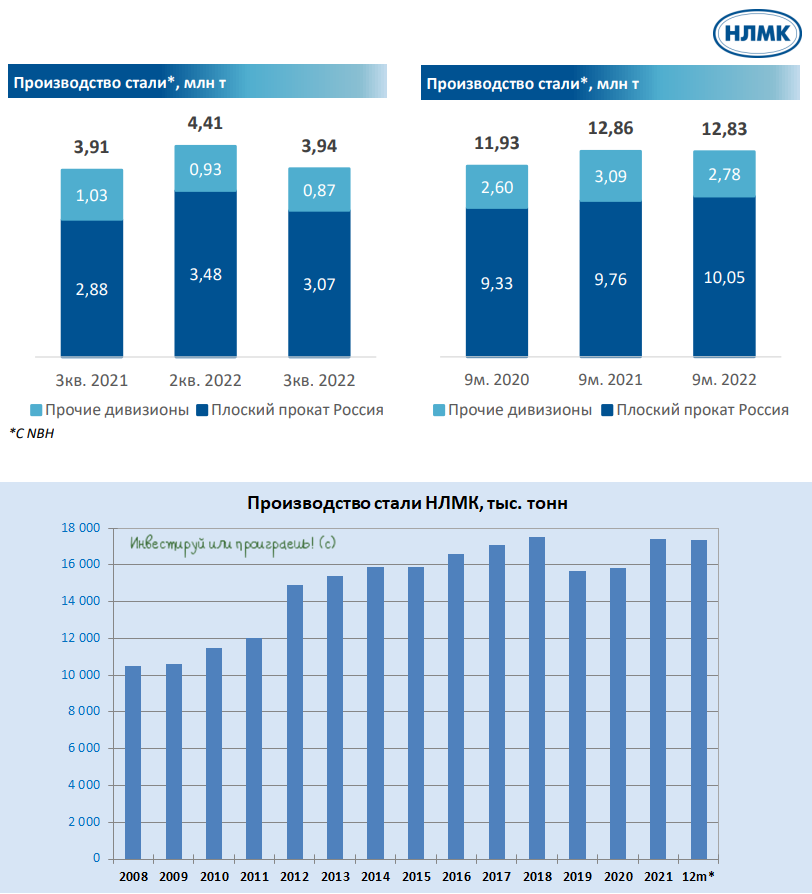

📓 НЛМК: тезисные итоги производственных результатов за 9m2022

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

✔️ На фоне санкционных ограничений и снижения спроса на сталь в Европе (из-за энергокризиса) НЛМК (#NLMK) снизил выплавку стали в 3 кв. 2022 года на 11% (кв/кв), а по сравнению с прошлым годом и вовсе превзошёл результат на 1% (г/г). Более того, с января по сентябрь производство стали удалось удержать на прошлогоднем уровне, а продажи – даже нарастить на 4% (г/г)! Очень достойный результат, и по динамике даже лучше, чем у Северстали.

✔️ Поддержку продажам НЛМК оказала реализация запасов, накопленных на конец 2021 года, а также восстановившийся спрос на плоский прокат в РФ и Турции.

✔️ Европейский сегмент NLMK DanSteel чувствовал себя не важно, на фоне замедления динамики промышленного производства из-за рекордных цен на энергоносители: падение продаж в 3 кв.2022 года на 19% (кв/кв) и более сдержанное снижение на 4% (г/г) по итогам 9m2022.

✔️ В американском сегменте НЛМК США самый настоящий провал в продажах: -9% (кв/кв)по итогам 3 кв. 2022 года и -27% (г/г) с января по сентябрь. Высокий уровень запасов и замедление потребительской активности в ожидании дальнейшего снижения цен на сталь сделали своё грязное дело.

✔️ Что касается конъюнктуры, то снижение цен на рынках стали и сырья продолжилось в 3 кв. 2022 года, на фоне целого ряда сопутствующих факторов: повышение ключевых ставок, рекордная инфляция, дорогие энергоресурсы, снижение спроса в Китае. При этом цены России цены на металлопродукцию получили дополнительный негативный драйвер в виде сильного рубля.

👉 То, что НЛМК отчитался хорошо - это факт. Другое дело - насколько сильно при этом снизилась маржинальность бизнеса и насколько тяжело компании удаётся адаптироваться к новой реальности?

Также лично меня смущает перспектива введения санкций со стороны ЕС на российские слябы, которые хоть и носят отложенный характер (полный запрет начнётся с 30.09.2024), однако уже сейчас заставляют всерьёз задуматься о будущем компании. Всё-таки у НЛМК около 50% экспорта слябов приходится на ЕС, поэтому в самом худшем сценарии возможно придётся задуматься даже о продаже европейских мощностей.

Поэтому в данный момент я не сторонник покупать акции НЛМК, даже несмотря на четырёхкратное падение котировок в течение последних полутора месяцев.

© Инвестируй или проиграешь

{kind=link}

⚓️ Грузооборот морских портов России начнет расти в четвёртом квартале?!

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

{kind=link}

🏗 ГК «Самолет» запустит собственный цифровой банк

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка:

🤵♂️«Самолет» станет пионером объединения финтех и проптех в девелопменте, за счёт широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года», - поведал Кирилл Гурбанов.

На первом этапе финтех-проект будет работать без лицензии, в партнёрстве с коммерческими банками, а в дальнейшем планируется переход на собственные решения.

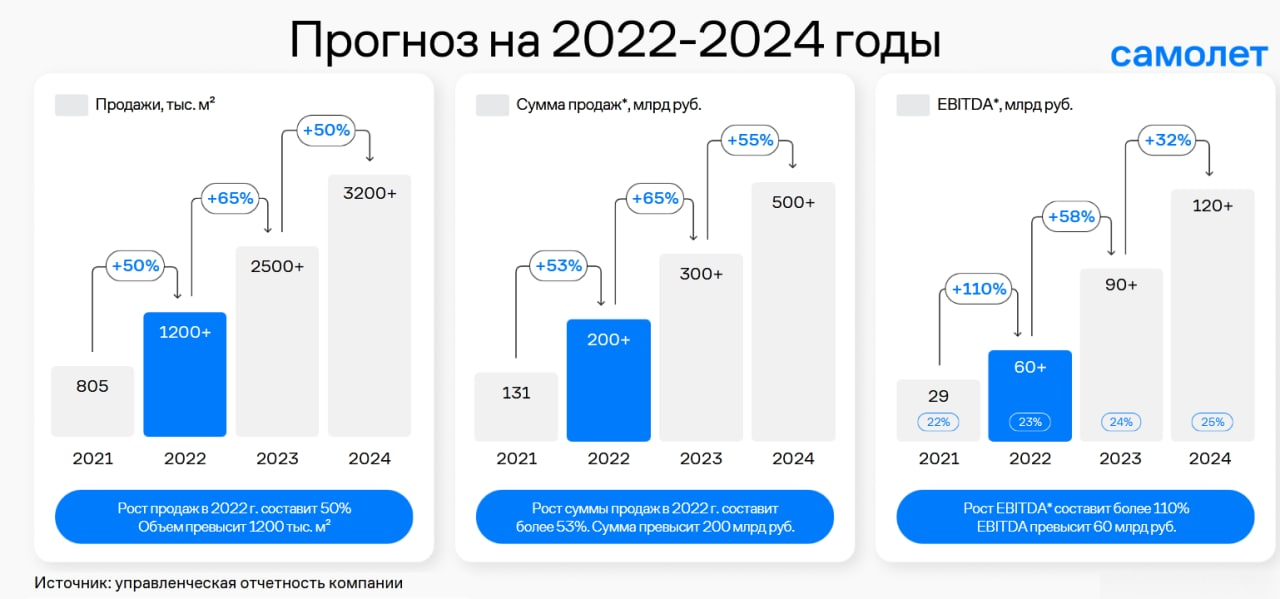

🎤 В прошлом году в рамках Дня инвестора менеджмент ГК «Самолет» заявил о запуске цифровой платформы, которую планируется вывести на IPO на горизонте 3-5 лет. Цифровой банк является важным звеном этой платформы, и «Самолет» шаг за шагом реализует стратегию развития, что не может не радовать.

Запуск цифрового банка в рамках стратегии показывает, что основной бизнес чувствует себя вполне уверенно. В прошлом году менеджмент пообещал в 2022 году удвоить EBITDA и дивидендные выплаты, и исходя из итогов 1 полугодия 2022 года компания уже выполнила свои обещания, представив сильные финансовые результаты.

Во второй половине года я также жду сохранения позитивной динамики, на фоне продления действия семейной ипотеки до 31 декабря 2023 года и появления первых намёков на окончание мобилизации в стране. Глядишь - и льготную ипотеку тоже решат продлить, вместе с другими подобными программами, субсидируемыми государством.

🇮🇷 Если мы обратим свои взоры на Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

🏢 Кроме того, обеспеченность жильём в России на 20% ниже, чем в странах Восточной Европы, что также будет поддерживать спрос на недвижимость.

Наконец, ещё один позитивный фактор для крупных девелоперов – регулирование отрасли. Эскроу-счета оказывают негативное влияние на бизнес небольших застройщиков, которые постепенно уходят с рынка, что способствует консолидации в отрасли и открывает возможности для сделок M&A.

По данным ДОМ. РФ, доля пяти крупнейших застройщиков в РФ увеличилась с 44,7% в октябре 2019 года до 48,1% в сентябре 2022 года. Соответственно, крупные застройщики и девелоперы, к которым безусловно относится и ГК «Самолет», занимающий уверенное второе место в России по объёмам текущего строительства, от этого только выиграют.

👉 Бумаги «Самолета» (#SMLT) торгуются на привлекательных уровнях и интересны для долгосрочных покупок по 2000+ руб. Прошу не забывать, что у компании самый большой земельный банк в России, а по географии компания уже давно вышла за пределы Московского региона и активно развивает экспансию по всей стране!

@Инвестируй или проиграешь

📣 Самый быстрорастущий отечественный девелопер анонсировал запуск цифрового банка.

Цифровая платформа будет консолидировать все клиентские финансовые инструменты, с перспективой выхода на другие потребительские рынки, где партнёрами девелопера станут компании, предоставляющие продукты и услуги широкому спектру клиентов.

Управлять цифровым банком будет Кирилл Гурбанов, ранее занимавший должность руководителя блока цифрового бизнеса МТС Банка:

🤵♂️«Самолет» станет пионером объединения финтех и проптех в девелопменте, за счёт широкой экспертизы в работе с большими данными внутри экосистемы: управляющей компании, цифровой платформы Самолет Плюс, наших партнеров-франчайзи и других подразделений. Мы планируем запустить первые продукты в начале 2023 года», - поведал Кирилл Гурбанов.

На первом этапе финтех-проект будет работать без лицензии, в партнёрстве с коммерческими банками, а в дальнейшем планируется переход на собственные решения.

🎤 В прошлом году в рамках Дня инвестора менеджмент ГК «Самолет» заявил о запуске цифровой платформы, которую планируется вывести на IPO на горизонте 3-5 лет. Цифровой банк является важным звеном этой платформы, и «Самолет» шаг за шагом реализует стратегию развития, что не может не радовать.

Запуск цифрового банка в рамках стратегии показывает, что основной бизнес чувствует себя вполне уверенно. В прошлом году менеджмент пообещал в 2022 году удвоить EBITDA и дивидендные выплаты, и исходя из итогов 1 полугодия 2022 года компания уже выполнила свои обещания, представив сильные финансовые результаты.

Во второй половине года я также жду сохранения позитивной динамики, на фоне продления действия семейной ипотеки до 31 декабря 2023 года и появления первых намёков на окончание мобилизации в стране. Глядишь - и льготную ипотеку тоже решат продлить, вместе с другими подобными программами, субсидируемыми государством.

🇮🇷 Если мы обратим свои взоры на Иран, который более 40 лет живёт под западными санкциями, то можно увидеть, что там фондовый рынок и рынок недвижимости являются действенными инструментами защиты капитала от двузначной инфляции. Поэтому есть все шансы, что и в нашей стране эти инструменты с инвестиционной точки зрения себя оправдают!

🏢 Кроме того, обеспеченность жильём в России на 20% ниже, чем в странах Восточной Европы, что также будет поддерживать спрос на недвижимость.

Наконец, ещё один позитивный фактор для крупных девелоперов – регулирование отрасли. Эскроу-счета оказывают негативное влияние на бизнес небольших застройщиков, которые постепенно уходят с рынка, что способствует консолидации в отрасли и открывает возможности для сделок M&A.

По данным ДОМ. РФ, доля пяти крупнейших застройщиков в РФ увеличилась с 44,7% в октябре 2019 года до 48,1% в сентябре 2022 года. Соответственно, крупные застройщики и девелоперы, к которым безусловно относится и ГК «Самолет», занимающий уверенное второе место в России по объёмам текущего строительства, от этого только выиграют.

👉 Бумаги «Самолета» (#SMLT) торгуются на привлекательных уровнях и интересны для долгосрочных покупок по 2000+ руб. Прошу не забывать, что у компании самый большой земельный банк в России, а по географии компания уже давно вышла за пределы Московского региона и активно развивает экспансию по всей стране!

@Инвестируй или проиграешь

{kind=link}

👑 «Мосгорломбард» готовится к IPO

📣 Сеть ломбардов «Мосгорломбард» на минувшей неделе официально анонсировала так называемое PRE-IPO, которое должно пройти по закрытой подписке на платформе ROUNDS в период с 13 октября по 31 декабря 2022 года.

При этом, если планы не изменятся, уже в 4 кв. 2023 года компания планирует провести IPO и на Мосбирже.

🏛 Для тех, кто не в курсе, платформа ROUNDS представляет возможность совершения сделок с внебиржевыми ценными бумагами. Там представлены эмитенты, которые в будущем либо будут проданы стратегическим инвесторам, либо позже выйдут на IPO на Мосбирже (как в случае с «Мосгорломбард».

В рамках PRE-IPO бумаги всегда предлагаются потенциальным акционерам дешевле, чем в момент первичного размещения на бирже. Что касается «Мосгорломбард», то компания планирует разместить обыкновенные акции по цене 22,1 тыс. руб. и префы по 10,3 тыс. руб., по которым платят дивиденды в размере 1,45 тыс. руб. согласно уставу. Минимальная сумма инвестирования составляет 206,58 тыс. рублей (ДД=14,1%).

❓Исходя из озвученных параметров капитализация компании оценивается в 1,93 млрд руб. Много это или мало? Попробуем разобраться.

💼 «Мосгорломбард» выдает займы в среднем на 30 дней при ставке 158% годовых под залог ювелирных украшений. Из-за ужесточения требований ЦБ с рынка постепенно будут уходить мелкие ломбарды, в то время как крупные компании будут наращивать свою рыночную долю.

🎤 Информационное агентство Cbonds недавно проводило онлайн-конференцию с главой ГК «Мосгорломбард» Алексеем Лазутиным, где он озвучил амбициозные платы роста бизнеса. К 2025 году выручка должна вырасти в 3,5 раза.

В отличии от микрофинансовых организаций (МФО), ломбарды имеют ликвидные залоги, которые можно быстро реализовать в случае дефолтов по займам, что является их конкурентным преимуществом.

👉 Теперь немного цифр. PRE-IPO «Мосгорломбард» проводится с мультипликатором EV/EBITDA 2023 года порядка 3,5х, что весьма привлекательно, но с учётом исключительного доверия к прогнозам менеджмента компании относительно исполнения намеченной стратегии развития.

IPO планируется провести в конце следующего года при оценке бизнеса 7 млрд руб. Таким образом, инвесторы могут рассчитывать на потенциальную доходность в 262%.

👉 Звучит заманчиво, но данную инвестицию следует рассматривать исключительно как #венчур, поскольку в нынешних геополитических реалиях IPO на Мосбирже может просто не состоятся, либо к тому моменту сильно поменяется конъюнктура рынка.

Но я не рекомендую ввязываться в эту историю.

📣 Сеть ломбардов «Мосгорломбард» на минувшей неделе официально анонсировала так называемое PRE-IPO, которое должно пройти по закрытой подписке на платформе ROUNDS в период с 13 октября по 31 декабря 2022 года.

При этом, если планы не изменятся, уже в 4 кв. 2023 года компания планирует провести IPO и на Мосбирже.

🏛 Для тех, кто не в курсе, платформа ROUNDS представляет возможность совершения сделок с внебиржевыми ценными бумагами. Там представлены эмитенты, которые в будущем либо будут проданы стратегическим инвесторам, либо позже выйдут на IPO на Мосбирже (как в случае с «Мосгорломбард».

В рамках PRE-IPO бумаги всегда предлагаются потенциальным акционерам дешевле, чем в момент первичного размещения на бирже. Что касается «Мосгорломбард», то компания планирует разместить обыкновенные акции по цене 22,1 тыс. руб. и префы по 10,3 тыс. руб., по которым платят дивиденды в размере 1,45 тыс. руб. согласно уставу. Минимальная сумма инвестирования составляет 206,58 тыс. рублей (ДД=14,1%).

❓Исходя из озвученных параметров капитализация компании оценивается в 1,93 млрд руб. Много это или мало? Попробуем разобраться.

💼 «Мосгорломбард» выдает займы в среднем на 30 дней при ставке 158% годовых под залог ювелирных украшений. Из-за ужесточения требований ЦБ с рынка постепенно будут уходить мелкие ломбарды, в то время как крупные компании будут наращивать свою рыночную долю.

🎤 Информационное агентство Cbonds недавно проводило онлайн-конференцию с главой ГК «Мосгорломбард» Алексеем Лазутиным, где он озвучил амбициозные платы роста бизнеса. К 2025 году выручка должна вырасти в 3,5 раза.

В отличии от микрофинансовых организаций (МФО), ломбарды имеют ликвидные залоги, которые можно быстро реализовать в случае дефолтов по займам, что является их конкурентным преимуществом.

👉 Теперь немного цифр. PRE-IPO «Мосгорломбард» проводится с мультипликатором EV/EBITDA 2023 года порядка 3,5х, что весьма привлекательно, но с учётом исключительного доверия к прогнозам менеджмента компании относительно исполнения намеченной стратегии развития.

IPO планируется провести в конце следующего года при оценке бизнеса 7 млрд руб. Таким образом, инвесторы могут рассчитывать на потенциальную доходность в 262%.

👉 Звучит заманчиво, но данную инвестицию следует рассматривать исключительно как #венчур, поскольку в нынешних геополитических реалиях IPO на Мосбирже может просто не состоятся, либо к тому моменту сильно поменяется конъюнктура рынка.

Но я не рекомендую ввязываться в эту историю.

YouTube

Онлайн-семинар «Рынок ломбардов 2022. Прогнозы, реалии и возможности» | Cbonds

Представляем вашему вниманию запись онлайн-семинара «Рынок ломбардов 2022. Прогнозы, реалии и возможности».

Нашим гостем стал генеральный директор ГК «Мосгорломбард», Председатель Совета «Национальное объединение ломбардов» Алексей Лазутин.

В рамках эфира…

Нашим гостем стал генеральный директор ГК «Мосгорломбард», Председатель Совета «Национальное объединение ломбардов» Алексей Лазутин.

В рамках эфира…

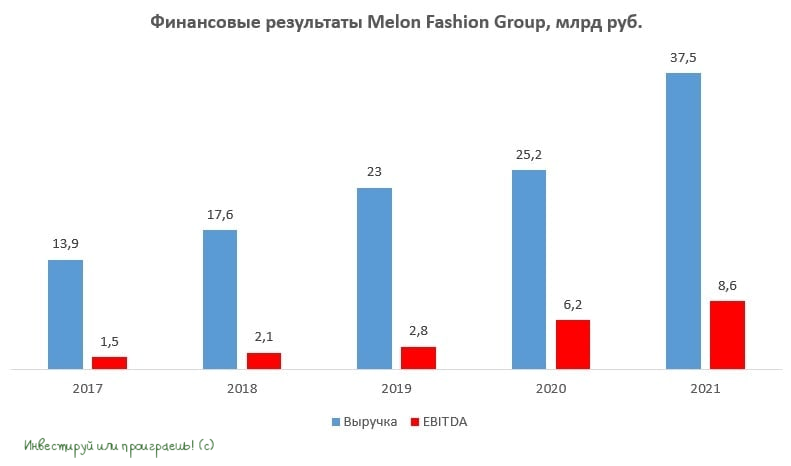

💼 АФК Система скупает активы

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

📣Информационное агентство Cbonds провело на этой неделе форум «Корпоративное кредитование в России - 2022» с представителями крупнейших российских банков, основные тезисы которого я предлагаю вашему вниманию:

🔸Девалютизация банковского сектора набирает обороты. Если в прошлом году на рублёвые кредиты пришлось 90% выдачи, то сейчас показатель вырос до 96%.

🔸Кредитование юридических лиц в этом году может вырасти на 12% (г/г), что на 0,3 п.п. выше показателя 2021 года.

🔸Доля кредитов по льготным госпрограммам приближается к 15% портфеля банковской системы – за 2 года показатель вырос почти в 3 раза.

🔸Банковский бизнес адаптировался к новым условиям в мае, а летом в большинстве отраслей начался рост.

🔸Доля просроченной задолженности по корпоративному портфелю банковской системы за 8 мес. 2022 года сократилась с 6,7% до 6,2%.

🔸Инфляционные ожидания бизнеса и населения стабилизировались, что позволяет Центробанку сохранить ставку на уровне 7,5% в 4 кв. 2022 года.

⚖️ В очередной раз прихожу к мнению, что психологическая отметка 100 руб. по акциям Сбера в этом году является надёжной поддержкой (к тому же, ещё и цифра психологическая). При падении в эту область инвесторы активно скупают акции крупнейшего российского банка.

Поскольку Сбер не стал выплачивать дивиденды за 2021 год и направил весь свой кэш на резервы под возможные кредитные потери (а резервы в итоге могут быть не такими катастрофичными, как еще предполагалось весной), капитал банка, скорее всего, не снизится по итогам 2022 года, а быть может даже вырастет, поскольку у Сбера исторически высокое качество кредитного портфеля.

К тому же, если обернуться назад, капитал Сбера в новейшей истории растёт каждый год, несмотря на кризисы. Даже во время дефолта 1998 года капитал вырос!

👉 Возьмём консервативную оценку, что капитал остался на уровне прошлого года. В этом случае Сбер (#SBER) сейчас торгуется с мультипликатором P/BV=0,45х, что привлекательно для долгосрочных покупок акций. Обычки или префы приобретать в свои портфели - это решение уже на ваш вкус и цвет.

@Инвестируй или проиграешь

🔸Девалютизация банковского сектора набирает обороты. Если в прошлом году на рублёвые кредиты пришлось 90% выдачи, то сейчас показатель вырос до 96%.

🔸Кредитование юридических лиц в этом году может вырасти на 12% (г/г), что на 0,3 п.п. выше показателя 2021 года.

🔸Доля кредитов по льготным госпрограммам приближается к 15% портфеля банковской системы – за 2 года показатель вырос почти в 3 раза.

🔸Банковский бизнес адаптировался к новым условиям в мае, а летом в большинстве отраслей начался рост.

🔸Доля просроченной задолженности по корпоративному портфелю банковской системы за 8 мес. 2022 года сократилась с 6,7% до 6,2%.

🔸Инфляционные ожидания бизнеса и населения стабилизировались, что позволяет Центробанку сохранить ставку на уровне 7,5% в 4 кв. 2022 года.

⚖️ В очередной раз прихожу к мнению, что психологическая отметка 100 руб. по акциям Сбера в этом году является надёжной поддержкой (к тому же, ещё и цифра психологическая). При падении в эту область инвесторы активно скупают акции крупнейшего российского банка.

Поскольку Сбер не стал выплачивать дивиденды за 2021 год и направил весь свой кэш на резервы под возможные кредитные потери (а резервы в итоге могут быть не такими катастрофичными, как еще предполагалось весной), капитал банка, скорее всего, не снизится по итогам 2022 года, а быть может даже вырастет, поскольку у Сбера исторически высокое качество кредитного портфеля.

К тому же, если обернуться назад, капитал Сбера в новейшей истории растёт каждый год, несмотря на кризисы. Даже во время дефолта 1998 года капитал вырос!

👉 Возьмём консервативную оценку, что капитал остался на уровне прошлого года. В этом случае Сбер (#SBER) сейчас торгуется с мультипликатором P/BV=0,45х, что привлекательно для долгосрочных покупок акций. Обычки или префы приобретать в свои портфели - это решение уже на ваш вкус и цвет.

@Инвестируй или проиграешь

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование рынку облигаций, основные тезисы которого я предлагаю вашему вниманию:

✔️Облигационный рынок смог достаточно быстро выйти из состояния шока, и в 3 кв. 2022 года восстановился к докризисному уровню. На фоне закрытых внешних рынков эмитенты первого эшелона активно размещают облигации.

✔️В первом эшелоне спрэд доходности к ОФЗ достигал 2% в первой половине года, в конце лета показатель вернулся к обычному значению около 1%. Во втором эшелоне спрэд доходности весной доходил до 10%, а сейчас также вернулся к привычному уровню 3-5%. Самый лучший вариант покупки облигаций – периоды панических распродаж на рынке.

✔️Многие дебютанты облигационного рынка 2018–2021 гг. должны рефинансировать свои выпуски в ближайшие месяцы, что может привести к росту дефолтов в будущем году, поскольку не все эмитенты смогут легко пройти этот этап из-за кризиса.

✔️Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать.

✔️Не подвержены дефолту эмитенты с кредитным рейтингом «ААА», крайне низкая вероятность дефолта у эмитентов с рейтингами «АА» и «А». Каждый 12-й эмитент с рейтингом «ВВВ» может получить дефолт на горизонте трёх лет.

✔️Бум размещений в сегменте высокодоходных облигаций (ВДО) завершён, поскольку за доступ к своим деньгам инвесторы требуют большей доходности и большей прозрачности. В 2023 году следует ожидать порядка 20–25 дефолтов в сегменте ВДО.

👉 В следующем году высока вероятность увидеть дефолты как во втором эшелоне облигационного рынка, так и в сегменте ВДО, поэтому не следует инвестировать в облигации сомнительного качества, или же очень взвешенно подходить к выбору эмитентов с низким рейтингом и повышенным риском.

© Инвестируй или проиграешь

✔️Облигационный рынок смог достаточно быстро выйти из состояния шока, и в 3 кв. 2022 года восстановился к докризисному уровню. На фоне закрытых внешних рынков эмитенты первого эшелона активно размещают облигации.

✔️В первом эшелоне спрэд доходности к ОФЗ достигал 2% в первой половине года, в конце лета показатель вернулся к обычному значению около 1%. Во втором эшелоне спрэд доходности весной доходил до 10%, а сейчас также вернулся к привычному уровню 3-5%. Самый лучший вариант покупки облигаций – периоды панических распродаж на рынке.

✔️Многие дебютанты облигационного рынка 2018–2021 гг. должны рефинансировать свои выпуски в ближайшие месяцы, что может привести к росту дефолтов в будущем году, поскольку не все эмитенты смогут легко пройти этот этап из-за кризиса.

✔️Российский облигационный рынок дорос до состояния, когда событие дефолта перешло из разряда экзотики в разряд постоянного риска, с которым инвестору нужно уметь работать.

✔️Не подвержены дефолту эмитенты с кредитным рейтингом «ААА», крайне низкая вероятность дефолта у эмитентов с рейтингами «АА» и «А». Каждый 12-й эмитент с рейтингом «ВВВ» может получить дефолт на горизонте трёх лет.

✔️Бум размещений в сегменте высокодоходных облигаций (ВДО) завершён, поскольку за доступ к своим деньгам инвесторы требуют большей доходности и большей прозрачности. В 2023 году следует ожидать порядка 20–25 дефолтов в сегменте ВДО.

👉 В следующем году высока вероятность увидеть дефолты как во втором эшелоне облигационного рынка, так и в сегменте ВДО, поэтому не следует инвестировать в облигации сомнительного качества, или же очень взвешенно подходить к выбору эмитентов с низким рейтингом и повышенным риском.

© Инвестируй или проиграешь

{kind=link}

Нижнекамскнефтехим запустит новый этиленовый комплекс в 2024 году

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

📣 Президент Татарстана Рустам Минниханов на днях заявил о том, что новый производственный комплекс Нижнекамскнефтехима начнёт работу в 2024 году. При этом изначально компания планировала запустить производство уже в середине 2023 года, но сроки сместились из-за проблем с подрядчиком.

В начале лета этого года ООО «Гемонт», который занимался строительство этиленового комплекса «ЭП600», был отстранён от работы - между НКНХ и подрядчиком возник конфликт на фоне того, что строители не успевают по срокам. В результате гендиректора ООО «Гемонт» в сентябре объявили в розыск по уклонению от уплаты налогов.

🤦 В общем, с подрядчиком нефтехимикам явно не повезло, а комплекс «ЭП600» уже фактически становится долгостроем. Причём изначально его задумали построить ещё в далёком 2013 году, но потом случился первый российско-украинский кризис, после которого резко упали цены на этилен, и стройку отложили.

В итоге строительство комплекса началось только осенью 2019 года, и в 2023 году этиленник должны были ввести в эксплуатацию, но сроки в очередной раз сместились.

💪 Так или иначе, всеми правдами и неправдами, в 2024 году на базе НКНХ появится крупнейший в СНГ и Восточной Европе комплекс по производству высококачественных полимеров. Это главный итог этой многолетней работы, и сейчас именно на этом позитивном моменте нужно делать акцент!

📃 В этом году Нижнекамскнефтехим, как и многие российские эмитенты, ушёл в «подполье» и перестал раскрывать финансовые и операционные результаты. На Федресурсе раскрыта стоимость чистых активов за 1 полугодие 2022 года, которая увеличилась на 45 млрд руб. Таким образом, мы можем прийти к выводу, что это и есть чистая прибыль за 6 мес. 2022 года, которая выросла на +63,6% (г/г), в первую очередь благодаря росту цен на полимеры. Поскольку во втором полугодии цены на полимеры снижаются, то сильных результатов мы уже вряд ли увидим.

💰 По итогам 2022 года инвесторы могут рассчитывать на дивиденды 11 руб. по обоим типам бумаг, что сулит ДД=12,7% на обычку (#NKNC) и ДД=15,6% на префы (#NKNCP).

А вот уже в следующем году щедрых дивидендов от НКНХ, видимо, уже можно не ждать, на фоне падения цен на полимеры. Зато после запуска этиленового комплекса «ЭП600» компания вновь сможет нарастить свои показатели и уже в обозримом будущем вновь порадовать акционеров сильным финансовыми результатами!

{kind=link}

👨💼 Пока на российском фондовом рынке царит пессимизм и уныние, мы всячески пытаемся не выключаться из рыночного круговорота и продолжаем анализировать перспективные инвестиционные истории, а промежуточные дивиденды целого ряда публичных компаний (Газпром, Фосагро, Татнефть, НОВАТЭК и др.) внушают в этом смысле определённый оптимизм!

На правах выходного дня спешу представить вам две новости:

1️⃣ На конференции Смартлаба, которая состоится в Москве уже 29 октября, я попробую себя в новом амплуа и буду модератором в одной из секций с эмитентами (мне достался МТС). Хороший опыт и полезные знакомства! Если вы тоже будете на конфе - значит увидимся точно.

2️⃣ Спешу напомнить также, что у нас ещё есть канал "Инвестируй или проиграешь PREMIUM", на котором мы в ежедневном режиме радуем вас аналитикой по компаниям и отраслям, акциям и облигациям, и на котором введя в поиске необходимый тикер вы всегда найдёте множество интересующей информации. Также у нас предусмотрен чат, где собраны исключительно адекватные люди. А ещё я там отчитываюсь обо всех сделках в своём собственном инвестиционном портфеле, в день их совершения, чтобы быть максимально прозрачным для вас.

🎁 Если вы до сих пор не решились подписаться на "Инвестируй или проиграешь PREMIUM", давайте я вам предложу два заманчивых варианта, от одного из которых вы точно не откажетесь (это касается и действующих подписчиков):

а) Пробная подписка за 500 руб. до 1 декабря 2022 года.

б) Годовая подписка за 5 000 руб. (и два месяца в подарок от меня) - т.е. фактически подписка до 1 января 2024 года.

👉 Как подписаться на "Инвестируй или проиграешь PREMIUM"? Просто напишите мне! Мы познакомимся с вами, я отвечу на любые ваши вопросы, и даже покажу примеры постов, если вам интересно.

C уважением, дядя Юра.

На правах выходного дня спешу представить вам две новости:

1️⃣ На конференции Смартлаба, которая состоится в Москве уже 29 октября, я попробую себя в новом амплуа и буду модератором в одной из секций с эмитентами (мне достался МТС). Хороший опыт и полезные знакомства! Если вы тоже будете на конфе - значит увидимся точно.

2️⃣ Спешу напомнить также, что у нас ещё есть канал "Инвестируй или проиграешь PREMIUM", на котором мы в ежедневном режиме радуем вас аналитикой по компаниям и отраслям, акциям и облигациям, и на котором введя в поиске необходимый тикер вы всегда найдёте множество интересующей информации. Также у нас предусмотрен чат, где собраны исключительно адекватные люди. А ещё я там отчитываюсь обо всех сделках в своём собственном инвестиционном портфеле, в день их совершения, чтобы быть максимально прозрачным для вас.

🎁 Если вы до сих пор не решились подписаться на "Инвестируй или проиграешь PREMIUM", давайте я вам предложу два заманчивых варианта, от одного из которых вы точно не откажетесь (это касается и действующих подписчиков):

а) Пробная подписка за 500 руб. до 1 декабря 2022 года.

б) Годовая подписка за 5 000 руб. (и два месяца в подарок от меня) - т.е. фактически подписка до 1 января 2024 года.

👉 Как подписаться на "Инвестируй или проиграешь PREMIUM"? Просто напишите мне! Мы познакомимся с вами, я отвечу на любые ваши вопросы, и даже покажу примеры постов, если вам интересно.

C уважением, дядя Юра.

{kind=link}

🛢Нас ожидает ралли на нефтяном рынке?!

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

🇮🇷 В последние дни поступает много новостей, что Запад готов сворачивать переговоры с Ираном по «ядерной сделке».

Сначала США и Франция заявили о возможности прекращения переговоров с Ираном, поскольку Тегеран продолжает свои ядерные опыты. Затем уже Евросоюз ввёл санкции против Ирана за подавление протестов в стране и сообщил о готовности увеличить санкционный пакет, если подтвердится причастность исламской республики к поставкам беспилотников в Россию. А он практически наверняка подтвердится, а потому уже в ближайшие дни Тегеран может получить новую порцию санкций.

📣 Для тех, кто не в курсе, Запад рассматривал иранскую #нефть в качестве альтернативы российской Urals, поскольку по своим химическим свойствам эти два сорта нефти примерно одинаковые и хорошо подходят для производства дизельного топлива, с котором у Евросоюза в этом году возникли большие проблемы (по понятным причинам).

Но сейчас финансовые СМИ твердят в один голос о том, что иранская ядерная сделка провалилась, а значит дополнительный объём нефти не поступит на рынок.

🇺🇸 А тем временем США продолжают расходовать свой стратегический резерв, который достиг уже отметки в 405,1 млн баррелей, опустившись на минимумы с лета 1984 года. Джо Байдену и Демократической партии необходимо снизить цены на энергоносители перед выборами в Конгресс США, которые намечены на 8 ноября 2022 года. Любопытное замечание: стратегический резерв начали активно расходовать осенью прошлого года, аккурат за год до выборов.

Если взять средний показатель запасов нефти в США за последние 5 лет (а Минэнерго любой страны мира всегда ориентируется именно на последнюю пятилетку), цифра составлял 623,7 млн баррелей. В то время как в допандемийной пятилетке (2015-2019 гг.) среднее значение составляло 675 млн баррелей. Что называется, почувствуйте разницу!

Очевидно, что Штатам придётся завершить интервенции после выборов 8 ноября и начать активно восполнять свой стратегический нефтяной резерв, что на фоне ожидаемого сокращения нефтедобычи со стороны стран ОПЕК+ приведёт к дисбалансу спроса и предложения, благоприятно отразившись на нефтяных котировках.

👉 Для тех, кто хочет порадовать свой инвестиционный портфель акциями отечественных нефтедобывающих компаний, рекомендую обратить особое внимание на Роснефть (#ROSN), ЛУКОЙЛ (#LKOH) и Газпром нефть (#SIBN), которые уже в этом году могут порадовать неплохими промежуточными дивидендами, причём по последним двум историям див.доходность вполне может оказаться двузначной. Хотя и Татнефть (#TATN) недавно ушла под дивидендную отсечку, выплатив промежуточные дивы за 9m2022, и эта инвест.идея тоже выглядит достаточно перспективно.

© Инвестируй или проиграешь

{kind=link}

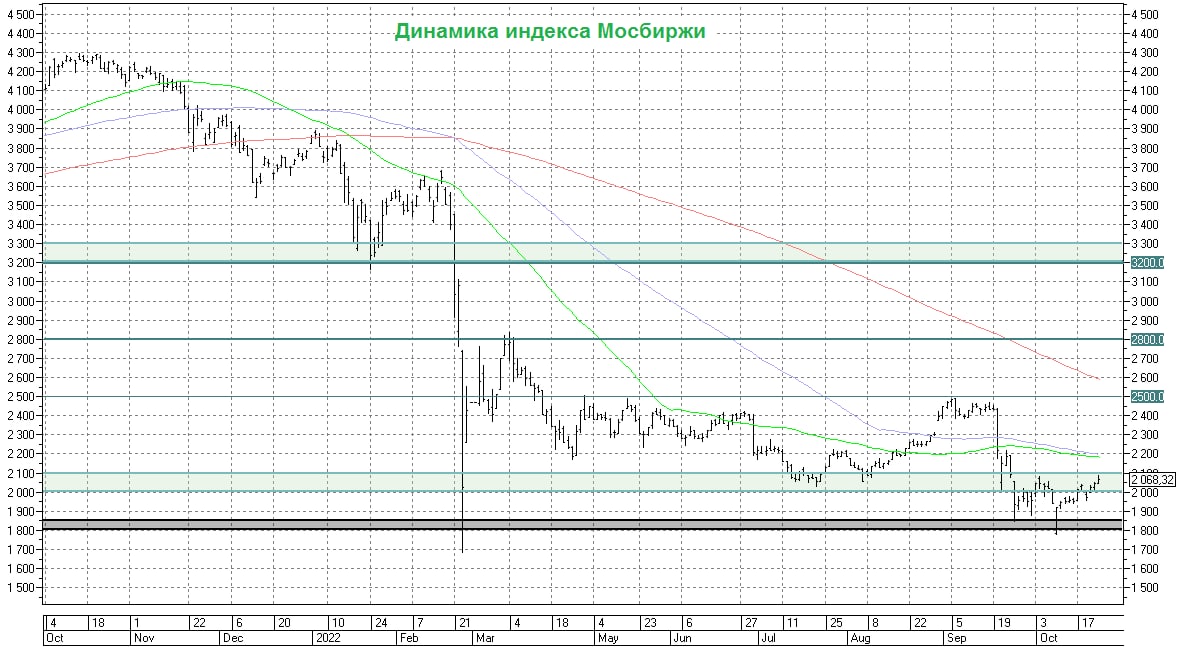

🤔 С точки зрения тех.анализа, пробой вверх уровня 2100 пунктов по индексу Мосбиржи будет намекать на возвращение бычьих настроений (пусть даже временно), и в качестве следующей ближайшей цели можно будет ставить 2500 пунктов.

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

Но я по-прежнему на текущий момент времени вижу много рисков НЕрыночного характера, а потому продолжаю оставаться осторожным (на краткосрочном горизонте). Есть у меня в голове несколько возможных сценариев дальнейшего развития ситуации на фронте, и все они в случае реализации найдут своё негативное отражение в котировках.

Ни в коем случае не претендую на правду, лишь высказываю своё собственное мнение по рынку и не более, и как всегда буду рад ошибиться!

#micex

{kind=link}

🛒 Лента вчера представила финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

📈 Выручка ритейлера с июля по сентябрь увеличилась на 7,2% (г/г) до 126,8 млрд руб. Если в первом полугодии у компании был двузначный рост продаж на фоне поглощения сети «Билла», то уже с третьего квартала этого фактора нет, а потому в отчётности мы видим слабую динамику: темп роста выручки оказался существенно ниже инфляции. Напомню, что лидер отрасли в лице X5 Retail Group (#FIVE) увеличил продажи за этот же период на 19,5% (г/г).

📊 Сопоставимые продажи Лента смогла нарастить всего лишь на 1,3% (г/г), благодаря росту среднего чека. При этом трафик по-прежнему сокращается, причём даже в малых форматах, на которые менеджмент делал ставку в последнее время. К слову, у той же Х5 Group растёт как средний чек, так и трафик.

💻 Онлайн-продажи увеличились в годовом выражении ровно вдвое - до 8,7 млрд руб. Это единственный сегмент, где Лента демонстрирует достойные результаты по сравнению с конкурентами. Хотя и здесь темп роста замедлился по сравнению со 2 кв. 2022 года – сказывается рост базы. При всём при этом, на онлайн-продажи приходится всего лишь 7% выручки, а потому даже бурный рост этого сегмента не позволяет компании сократить своё отставание от лидеров отрасли.

📉Показатель EBITDA сократился на 27,1% (г/г) до 7,5 млрд руб., на фоне роста операционных расходов. В прошлом году компания проводила День инвестора и анонсировала задачу сохранения рентабельности EBITDA на уровне 8%, но в этом году показатель пока что находится на 2 п.п. ниже заявленного ориентира.

📉 Как результат - чистая прибыль Ленты в итоге рухнула на 70% (г/г) до 1,3 млрд руб., а маржинальность бизнеса по чистой прибыли составила всего лишь 1%.

🤵♂️«Оценивая результаты прошедшего квартала, необходимо учитывать значительное влияние рыночной конъюнктуры, которая оказывала давление на ритейл в целом и привела к снижению покупательной способности наших клиентов», - поведал генеральный директор «Ленты» Владимир Сорокин.

Менеджмент списывает неудачи на рыночную конъюнктуру, но у той же Х5 Group выручка и сопоставимые продажи росли двузначными темпами.

👉 Не знаю как вас, а лично меня результаты ритейлера разочаровали. Слабый рост продаж и рост издержек привели к резкому падению маржинальности бизнеса. Исправить ситуацию могут только лишь новые сделки M&A, но видимо пока менеджмент не нашёл для себя интересные активы по вкусным ценникам.

В любом случае я как и прежде не планирую покупать бумаги Ленты (#LENT) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Думаю, большинство из вас знает, кто сейчас мой фаворит в продовольственном ритейле.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

⚓️ НКХП – тёмная лошадка в транспортном секторе

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», - поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример - Русагро #AGRO), но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП (#NKHP) могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

©Инвестируй или проиграешь!

{kind=link}

🐖🌾 Группа Русагро представила операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 2% (г/г) до 58,1 млрд руб. В последние годы компания приучила нас к двузначным темпам роста выручки, однако в отчётном периоде показала слабые результаты, во многом из-за сокращения продаж в масложировом сегменте.

В третьем квартале наблюдается сезонное снижение продаж молочной и масложировой продукции, однако сокращение продуктовой инфляции во второй половине года не позволяет с/х производителям демонстрировать бурный рост выручки.

🌻 Производство растительного масла сократилось на 10% (г/г) до 124 тыс. т. – плохая погода заставила менеджмент сдвинуть сроки уборки урожая.

🐖 В мясном сегменте производство увеличилось на 13% (г/г) до 85 тыс. т., благодаря долгожданному запуску новых комплексов в Приморском крае.

🫖 Производство сахара увеличилось на 3% (г/г) до 174 тыс. т., на фоне продления сезона переработки сахарной свеклы.

Если Правительство РФ отменит квоты на экспорт зерна с 15 февраля по 30 июня 2023 года, то компания сможет получить дополнительную прибыль от внешнеторговых операций. Сейчас данный вопрос прорабатывается властями, и шансы на положительный исход остаются высокими, учитывая рекордный урожай зерна в этом году.

📣 14 ноября 2022 года компания планирует опубликовать квартальную финансовую отчётность и провести традиционный конференц-колл. Разумеется, мы доберёмся до этой отчётности и будем внимательно прислушиваться к заявлениям топ-менеджмента относительно вопроса прохождения процедуры редомициляции.

Менеджмент Русагро в этом году часто говорил о возможности прохождения процедуры редомициляции и размещения своих бумаг на биржах дружественных юрисдикций. Процедура редомициляции по времени обычно занимает 6-12 месяцев, и в этом случае инвесторам следует рассчитывать на выплату дивидендов летом будущего года, и это при самом оптимистичном сценарии.

💼 В противном случае кэш будет направлен на сделки M&A – как известно, в любой кризис под ударом находятся мелкие с/х компании из-за отсутствия диверсификации бизнеса и вертикальной интеграции. А у Русагро, по состоянию на 30 июня 2022 года, скопился гигантский объём кэша, пик инвестиционной программы пройден, и при большом желании средства на развитие бизнеса через поглощения есть.

👉 Тем не менее, в данный момент не планирую покупать бумаги Русагро (#AGRO) в свой портфель и буду внимательно следить за дальнейшим развитием событий. Но как только я увижу реальные сдвиги в вопросе редомициляции - буду готов наброситься на эти бумаги одним из первых.

©Инвестируй или проиграешь!

{kind=link}

🛒 Fix Price представила свои финансовые результаты по МСФО за 3 кв. 2022 года.