📚 Пока фондовые рынки лихорадит, самое время немного отвлечься от котировок и порассуждать на отвлечённые темы. А потому предлагаю поговорить об индивидуальном инвестиционном вычете (ИИС) типа А, который при текущей низкой ключевой ставке потенциально сможет приносить вам около 20% в год, даже при инвестировании в относительно безопасные ОФЗ.

Часто многие слышат разговоры о существовании такого понятия, как ИИС, но не все понимают, в чём его смысл и какие у него есть плюсы и минусы.Хочу раскрыть эту тему с точки зрения инвестора, и очень надеюсь, что данный пост окажется полезным для кого-то из вас.

📌 Итак, ИИС - это брокерский счёт с льготным режимом налогообложения, с помощью которого можно самостоятельно вести торговлю на бирже или через управляющую компанию. Государство тем самым демонстрирует важность развития частных инвестиций, ну а взамен готово поощрять инвесторов путём предоставления соответствующих налоговых льгот.

🇷🇺 В России ИИС появился в январе 2015 года, и за минувшие годы годы стал довольно популярным инструментом. Но для того чтобы можно было открыть ИИС, необходимо проживать на территории России и платить налоги (являться налоговым резидентом РФ). Также ИИС имеет следующие особенности:

✔️ Для получения льгот нельзя закрывать ИИС раньше чем через 3 года. Если сложилась жизненная ситуация, в которой вы воспользовались льготой и закрыли счёт раньше чем через 3 года, то вам необходимо будет компенсировать государству недополученные налоги.

✔️ Нельзя частично выводить денежные средства, кроме дивидендов и купонов. Доступен полный вывод средств только после закрытия ИИС. Важно: не все брокеры позволяют выводить дивиденды и купоны на банковский счет, минуя ИИС, поэтому обязательно узнайте о такой возможности у вашего брокера.

✔️ Нельзя открывать больше одного ИИС на одного человека! Если вы откроете новый, то вам необходимо закрыть старый в течение одного месяца.

✔️ ИИС нельзя пополнять больше чем на 1 000 000 рублей в год, его также нельзя пополнять валютой, покупки можно осуществлять только на российских биржах.

✔️ Тип вычета может быть только один: его можно выбрать сразу или в процессе, после того как вы определитесь, что бы вы хотели получить.

🧐 А теперь более подробно. Итак, льготы представляют собой возможность оформления налоговых вычетов - возврата части ранее уплаченного налога на доходы физического лица (НДФЛ) или уменьшения размера налогооблагаемой базы.

Существует два типа налоговых льгот: вычет типа «А» и вычет типа «Б». О первом из них мы поговорим сегодня, а в следующий раз более подробно рассмотрим второй.

1️⃣ Вычет типа «А» - налоговый вычет на взносы, внесённые на ИИС. При выборе данного типа вы имеете возможность вернуть часть ранее уплаченного НДФЛ, при этом вычет можно получить максимум с суммы 400 000 рублей - в таком ситуации вы получите 52 000 рублей (13% от суммы взносов).

🧮 Пример: если вы трудоустроены и ваша официальная зарплата составляет 30 тыс. рублей, то вы за год заплатите государству 46,8 тыс. рублей налогов (3,9 тыс. в месяц), из этой суммы можно вернуть часть средств, но не больше, чем вы заплатили налогов.

📌 Выбрать данный тип стоит, если:

✔️ Вы начинающий инвестор, планируете стабильно инвестировать, начиная с небольших сумм при этом избегая излишнего риска;

✔️ У вас планируется доход, облагаемый НДФЛ;

✔️ Вы планируете пополнять ИИС каждый год;

✔️ Вы не собираетесь совмещать несколько вычетов одновременно, например инвестиционный вычет и вычет на покупку недвижимости (в том случае, когда ваша зарплата относительно скромная).

👆 Если все эти перечисленные пункты не про вас, тогда ждите следующий пост про вычет типа «Б» - возможно, это будет именно ваш случай!

❤️ Ну и традиционная просьба: если пост оказался полезным для вас - ставьте лайк!

Часто многие слышат разговоры о существовании такого понятия, как ИИС, но не все понимают, в чём его смысл и какие у него есть плюсы и минусы.Хочу раскрыть эту тему с точки зрения инвестора, и очень надеюсь, что данный пост окажется полезным для кого-то из вас.

📌 Итак, ИИС - это брокерский счёт с льготным режимом налогообложения, с помощью которого можно самостоятельно вести торговлю на бирже или через управляющую компанию. Государство тем самым демонстрирует важность развития частных инвестиций, ну а взамен готово поощрять инвесторов путём предоставления соответствующих налоговых льгот.

🇷🇺 В России ИИС появился в январе 2015 года, и за минувшие годы годы стал довольно популярным инструментом. Но для того чтобы можно было открыть ИИС, необходимо проживать на территории России и платить налоги (являться налоговым резидентом РФ). Также ИИС имеет следующие особенности:

✔️ Для получения льгот нельзя закрывать ИИС раньше чем через 3 года. Если сложилась жизненная ситуация, в которой вы воспользовались льготой и закрыли счёт раньше чем через 3 года, то вам необходимо будет компенсировать государству недополученные налоги.

✔️ Нельзя частично выводить денежные средства, кроме дивидендов и купонов. Доступен полный вывод средств только после закрытия ИИС. Важно: не все брокеры позволяют выводить дивиденды и купоны на банковский счет, минуя ИИС, поэтому обязательно узнайте о такой возможности у вашего брокера.

✔️ Нельзя открывать больше одного ИИС на одного человека! Если вы откроете новый, то вам необходимо закрыть старый в течение одного месяца.

✔️ ИИС нельзя пополнять больше чем на 1 000 000 рублей в год, его также нельзя пополнять валютой, покупки можно осуществлять только на российских биржах.

✔️ Тип вычета может быть только один: его можно выбрать сразу или в процессе, после того как вы определитесь, что бы вы хотели получить.

🧐 А теперь более подробно. Итак, льготы представляют собой возможность оформления налоговых вычетов - возврата части ранее уплаченного налога на доходы физического лица (НДФЛ) или уменьшения размера налогооблагаемой базы.

Существует два типа налоговых льгот: вычет типа «А» и вычет типа «Б». О первом из них мы поговорим сегодня, а в следующий раз более подробно рассмотрим второй.

1️⃣ Вычет типа «А» - налоговый вычет на взносы, внесённые на ИИС. При выборе данного типа вы имеете возможность вернуть часть ранее уплаченного НДФЛ, при этом вычет можно получить максимум с суммы 400 000 рублей - в таком ситуации вы получите 52 000 рублей (13% от суммы взносов).

🧮 Пример: если вы трудоустроены и ваша официальная зарплата составляет 30 тыс. рублей, то вы за год заплатите государству 46,8 тыс. рублей налогов (3,9 тыс. в месяц), из этой суммы можно вернуть часть средств, но не больше, чем вы заплатили налогов.

📌 Выбрать данный тип стоит, если:

✔️ Вы начинающий инвестор, планируете стабильно инвестировать, начиная с небольших сумм при этом избегая излишнего риска;

✔️ У вас планируется доход, облагаемый НДФЛ;

✔️ Вы планируете пополнять ИИС каждый год;

✔️ Вы не собираетесь совмещать несколько вычетов одновременно, например инвестиционный вычет и вычет на покупку недвижимости (в том случае, когда ваша зарплата относительно скромная).

👆 Если все эти перечисленные пункты не про вас, тогда ждите следующий пост про вычет типа «Б» - возможно, это будет именно ваш случай!

❤️ Ну и традиционная просьба: если пост оказался полезным для вас - ставьте лайк!

{kind=link}

🇺🇸 ФРС США настроена агрессивно повышать процентные ставки.

📣 Накануне ФРС США огласила итоги своего двухдневного заседания. На первый взгляд, может показаться, что сейчас это событие не оказывает никого влияния на российский фондовый рынок, поскольку недружественные нерезиденты на нашем рынке фактически «выключены» из игры, однако действия Федрезерва влияют на товарный рынок, а большинство голубых фишек в индексе Мосбиржи представлены экспортерами.

📈 Итак, ФРС повысила учётную ставку на 75 б.п. до 3,25% и в своем свежем прогнозе указала на дальнейший рост ставок. У регулятора осталось ещё два заседания в этом году, по итогам которых ставка может быть повышена ещё на 125 б.п. до 4,5%.

❗️К слову, последний раз ставка 4,5% в США была осенью 2007 года, перед мировым экономическим кризисом.

🤦Сейчас ситуация ещё хуже, чем тогда, поскольку инфляция в то время составляла чуть более 4%, а сейчас в 2 раза выше!

Тогда ФРС стала снижать процентные ставки, чтобы не допустить коллапса в экономике, который в итоге всё равно произошёл. Сейчас же снижать ставки не получится, чтобы не допустить гиперинфляции.

🤵♂️«Мы твёрдо намерены снизить инфляцию. Ценовая стабильность - наш фундаментальный принцип», - поведал в рамках пресс-конференции глава ФРС Джером Пауэлл.

📊 Металлы и энергоносители сейчас торгуются на 20-30% ниже весеннего пика, и дальнейшее увеличение ставки ФРС негативно для сырья.

Напомню, на сырье традиционно оказывает влияние два фактора: динамика спроса и предложения, а также динамика долларовой ликвидности.

💵 ФРС, повышая учётную ставку, фактически сокращает долларовую ликвидность, что приводит к закрытию позиций на фьючерсных товарных биржах, и тем самым оказывает давление на котировки.

📉 Проблемы на товарном рынке усугубятся ближе к концу года, когда ставка Федрезерва достигнет отметки 4,5%. Паниковать сейчас не надо, но и игнорировать данные факторы также не стоит.

👉 Продолжаем следить за действиями ФРС и держим руку на пульсе!

© Инвестируй или проиграешь

📣 Накануне ФРС США огласила итоги своего двухдневного заседания. На первый взгляд, может показаться, что сейчас это событие не оказывает никого влияния на российский фондовый рынок, поскольку недружественные нерезиденты на нашем рынке фактически «выключены» из игры, однако действия Федрезерва влияют на товарный рынок, а большинство голубых фишек в индексе Мосбиржи представлены экспортерами.

📈 Итак, ФРС повысила учётную ставку на 75 б.п. до 3,25% и в своем свежем прогнозе указала на дальнейший рост ставок. У регулятора осталось ещё два заседания в этом году, по итогам которых ставка может быть повышена ещё на 125 б.п. до 4,5%.

❗️К слову, последний раз ставка 4,5% в США была осенью 2007 года, перед мировым экономическим кризисом.

🤦Сейчас ситуация ещё хуже, чем тогда, поскольку инфляция в то время составляла чуть более 4%, а сейчас в 2 раза выше!

Тогда ФРС стала снижать процентные ставки, чтобы не допустить коллапса в экономике, который в итоге всё равно произошёл. Сейчас же снижать ставки не получится, чтобы не допустить гиперинфляции.

🤵♂️«Мы твёрдо намерены снизить инфляцию. Ценовая стабильность - наш фундаментальный принцип», - поведал в рамках пресс-конференции глава ФРС Джером Пауэлл.

📊 Металлы и энергоносители сейчас торгуются на 20-30% ниже весеннего пика, и дальнейшее увеличение ставки ФРС негативно для сырья.

Напомню, на сырье традиционно оказывает влияние два фактора: динамика спроса и предложения, а также динамика долларовой ликвидности.

💵 ФРС, повышая учётную ставку, фактически сокращает долларовую ликвидность, что приводит к закрытию позиций на фьючерсных товарных биржах, и тем самым оказывает давление на котировки.

📉 Проблемы на товарном рынке усугубятся ближе к концу года, когда ставка Федрезерва достигнет отметки 4,5%. Паниковать сейчас не надо, но и игнорировать данные факторы также не стоит.

👉 Продолжаем следить за действиями ФРС и держим руку на пульсе!

© Инвестируй или проиграешь

{kind=link}

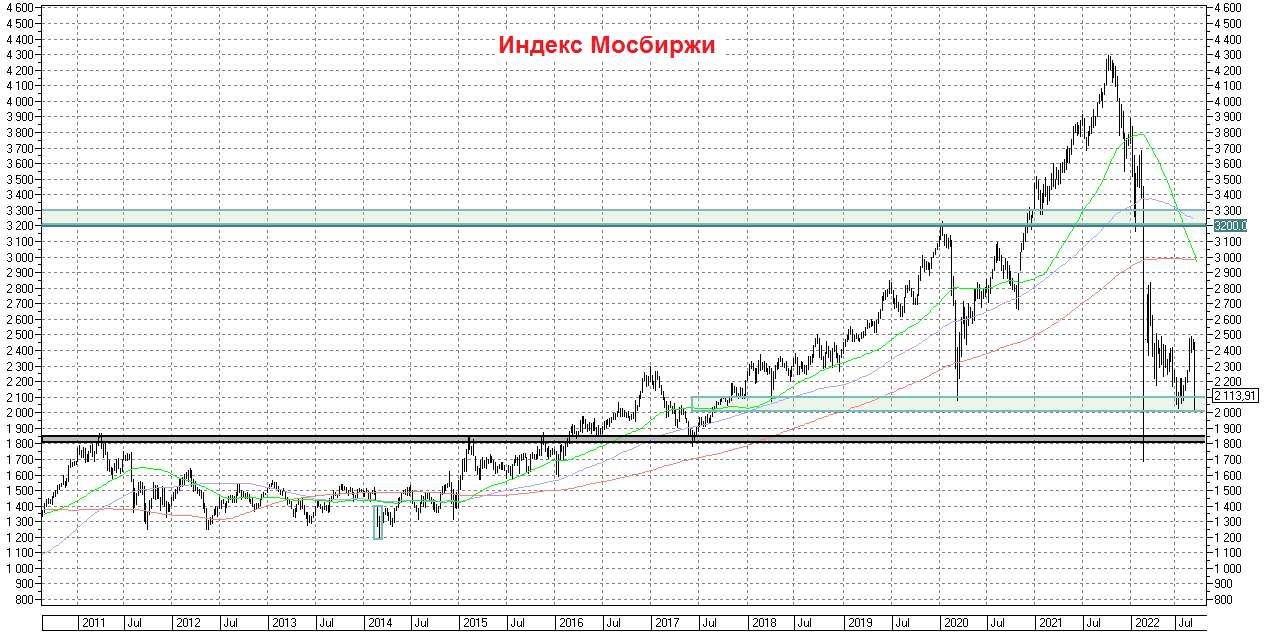

📉 Российский фондовый рынок сегодня под давлением, на фоне обострения геополитической обстановки, мобилизационных настроений в обществе, начавшихся референдумов в ДНР, ЛНР, Херсоне и Запорожье, а также полнейшая непредсказуемость относительно дальнейшего развития событий на фронте.

Да и выходные впереди также не стимулируют для активных покупок - времена нынче такие, что даже за два дня может очень много чего произойти... Не хочу проводить параллели, но они невольно рисуются: 21 февраля/21 сентября - выступление Путина и речь о референдумах республик, 24 февраля/24 сентября - начало СВО/???

Как говорится, жизнь покажет.

Ну а пока для индекса Мосбиржи ключевой зоной мощнейшей поддержки выступает уровень 2000-2100 пунктов. Хотя не менее значимым в этом смысле рисуется уровень ниже - в районе 1800 пунктов. Продолжаем наблюдение.

#micex

Да и выходные впереди также не стимулируют для активных покупок - времена нынче такие, что даже за два дня может очень много чего произойти... Не хочу проводить параллели, но они невольно рисуются: 21 февраля/21 сентября - выступление Путина и речь о референдумах республик, 24 февраля/24 сентября - начало СВО/???

Как говорится, жизнь покажет.

Ну а пока для индекса Мосбиржи ключевой зоной мощнейшей поддержки выступает уровень 2000-2100 пунктов. Хотя не менее значимым в этом смысле рисуется уровень ниже - в районе 1800 пунктов. Продолжаем наблюдение.

#micex

{kind=link}

⚒ Производство стали в августе вновь сократилось.

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

📉 Всемирная ассоциация производителей стали опубликовала свежий релиз за август, согласно которому производство стали в России сократилось на 5,5% (г/г) до 5,9 млн т.

Минимальный объём выплавки стали в этом году был в июне, когда показатель упал до 5 млн т., после чего начался рост производства.

Сильно радоваться данному событию пока не стоит, поскольку вторая половина лета традиционно отмечается высоким спросом на металлопродукцию. Пока ещё трудно понять: мы увидели сезонный рост или начинается разворот цикла?

🇨🇳 Крупнейший производитель металлопроката в мире - Китай, в августе увеличил производство на +0,5% (г/г) до 83,9 млн т. Власти Поднебесной снижают ставки по кредитам и стараются оживить рынок недвижимости, что позволяет китайским металлургам постепенно наращивать производство.

🔼 С одной стороны, для российских сталеваров это позитивный сигнал, поскольку они могут увеличить экспорт продукции с высокой добавленной стоимостью в Поднебесную.

🔽 С другой стороны, приходят тревожные вести о возможном переносе сроков расширения Восточного полигона РЖД. Все экспортёры «ломятся» в Азию, а железнодорожники указывают на сокращение инвест.программы на второе полугодие.

Сейчас ситуация на рынке меняется быстро, и экспортёры стремятся по максимуму использовать благоприятную рыночную конъюнктуру. Даже небольшой перенос сроков может негативно отразиться на их выручке.

🇷🇺 Отечественные металлурги серьёзно пострадали от западных санкций. В проекте Стратегии развития металлургии до 2030 года говорится, что отрасли потребуется около восьми лет на адаптацию к санкциям.

Дополнительное давление на сталеваров оказывает крепкий рубль. Курс доллара сегодня упал на двухмесячный минимум и в моменте доходил до 56,64 руб. При таком курсе экспортные поставки металлопроката в Азию становятся убыточными, о чём летом часто говорили мажоритарии крупнейших российских металлургических компаний.

👉 Продолжаю держать в своем портфеле акции Северстали (#CHMF) и НЛМК (#NLMK), купленные ещё в прошлой реальности, и сокращать долю этих бумаг пока не планирую. Бумаг $MAGN в моём портфеле в настоящий момент времени нет. Разумеется, продолжу внимательно следить за дальнейшим развитием событий и буду держать руку на пульсе. Тем более, что есть шансы увидеть "дно" в третьем-четвёртом квартале текущего года.

©Инвестрируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Друзья мои!

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

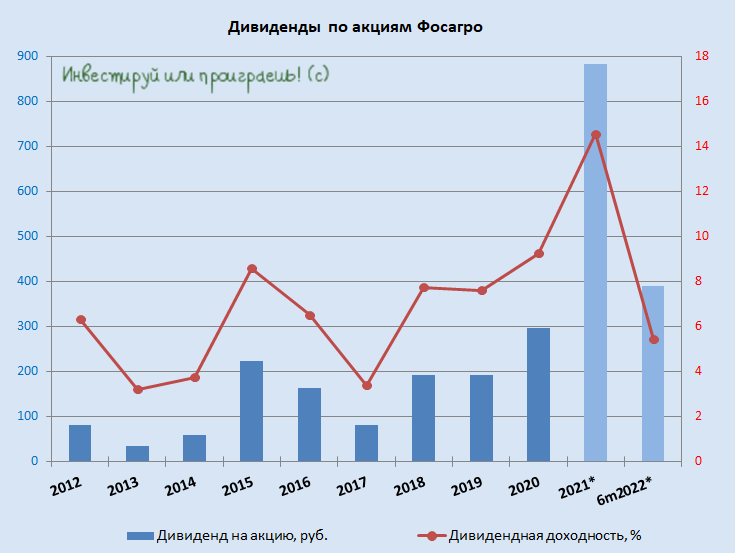

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

Я прекрасно отдаю себе отчёт, насколько тяжёлые и сложные времена проходит сейчас наша страна, чуть ли не ежедневно об этом пишу, и по большому счёту вариантов у нас с вами сейчас ровно два:

1️⃣ Совершить грех и перейти в глубокое уныние и депрессию, с томительным ожиданием повестки в почтовом ящике, введением военного положения в стране и закрытием фондовых рынков в принципе.

2️⃣ Несмотря ни на что, сохранять в себе стержень, оставаться с холодным расчётом и продолжать активно размышлять о сохранении своего капитала в целом и перспективах дальнейшего инвестирования в фондовый рынок в частности.

👉 Не знаю как вы, а я точно голосую за второй вариант. Во-первых, характер у меня такой, во-вторых - несмотря ни на что жизнь продолжается, ну и в-третьих - чем больше в работу уходишь с головой, тем меньше времени остаётся на депрессию и дурные мысли в голове.

Я практически не сомневаюсь, что большинство из вас одобрят моё решение и не будут сильно удивляться появлению постов и дальше на инвестиционную тематику в том же ключе, что и раньше. Разумеется, с регулярным разбавлением этих постов размышлениями на отвлечённые темы - психологическая разгрузка сейчас каждому из нас нужна, как никогда.

👍 В силу своих возможностей постараюсь заряжать вас здоровым оптимизмом и дальше, и искренне надеюсь, что российскому фондовому рынку удастся избежать самого негативного сценария в виде временного закрытия торгов, которое мы уже проходили весной этого года. Но даже в этом случае нам с вами придётся устраивать мозговой штурм и думать, куда парковать свои денежные средства, как жить дальше и, вполне возможно, искать новые инструменты для вложения и сохранения своих активов.

Популярная нынче тактика "всё продать и ждать окончания СВО" тоже имеет право на жизнь, но меня очень смущает вот эта известная биржевая поговорка, суть которой применительно к текущей ситуации, думаю, не надо вам объяснять вам дополнительно:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

💰 Давайте я лучше порадую хорошими новостями, чтобы точно поднять настроение. Совет директоров Фосагро (#PHOR) благополучно одобрил рекомендованные ранее дивиденды в размере 780 руб. на акцию, что по текущим котировкам сулит ДД=11%.

Напомню, общий объём дивидендных выплат включает в себя финальные дивиденды за 2021 год и за 1 полугодие 2022 года. В качестве даты закрытия реестра для получения дивидендов установлено 29 сентября 2022 года (с учётом режима торгов Т+2).

Верим в лучшее, друзья, и тогда всё получится! И спасибо вам большое, что вы у меня есть! Вместе мы победим все навалившиеся невзгоды!

С уважением, дядя Юра.

{kind=link}

📣 Рейтинговое агентство «Эксперт РА» подготовило интересное исследование по банковскому сектору, основные тезисы которого я предлагаю вашему вниманию.

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

Объектами исследования стали 129 банков, на которых приходится львиная доля активов всей отечественной банковской системы. Поэтому статистика очень даже релевантная!

🔸Кредитные портфели по итогам 6m2022 выросли только у банков, ориентированных на розничный сегмент. Банки, специализирующиеся на кредитовании бизнеса, неохотно одобряли новые ссуды.

🔸Ипотека стала одним из главных драйверов роста банковского кредитования в 1 полугодии 2022 года.

🔸Доля просроченной задолженности сейчас ниже, чем в пандемийном 2020 году. Показатель находится на приемлемом уровне.

🔸Резкий рост ключевой ставки ЦБ оказал сильное негативное влияние на банки, выдающие потребительские ссуды и автокредиты.

🔸По итогам 1 полугодия 2022 года наиболее устойчивыми к кризису оказались бизнес-модели, ориентированные на малый и средний бизнес, а самыми уязвимыми – работающие с корпорациями.

🔸Банки из первой десятки медленно наращивают активы, быстрый рост наблюдается у крупных региональных банков.

📊«Эксперт РА» считает, что в период трансформации экономики хороший рост активов придётся на региональные банки. Если посмотреть на список публичных банков, то на ум приходит только Банк Санкт-Петербург (#BSPB).

🔽 С одной стороны, мне этот банк традиционно приходится не по душе, из-за низкого уровня корпоративного управления и слабой предсказуемости (в том числе и дивидендной). В период с 2015 по 2020 гг. менеджмент часто преподносил неприятные сюрпризы, в виде непонятных допэмиссий и невыплаты дивидендов. Возможно, память об этом и мешает мне сейчас оставаться объективным.

🔼 С другой стороны, в этом году банк выплатил своим акционерам щедрые дивиденды, что подтверждает выводы «Эксперт РА». А значит, моя предвзятость в отношении банка, неуместна.

👉 В любом случае акции Банка СПБ (#BSPB) сейчас торгуются практически на уровне открытия года (для них как будто и не было никакой СВО), поэтому если у вас есть эти бумаги - есть смысл держать их и дальше в своём портфеле. А вот с точки зрения покупок, ценник сейчас выглядит излишне завышенным, это точно. Особенно в текущих реалиях.

©Инвестируй или проиграешь

{kind=link}

🤓 До главной дивидендной интриги 2022 года осталось ровно два дня, и буквально вчера Фамил Садыгов второй раз за две недели напомнил, что Газпром готов выплатить акционерам рекордные дивиденды в размере 51,03 рубля на акцию, что сулит ДД=24% по текущим котировкам.

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

Несмотря на то, что я очень жду пятницу и предвкушаю щедрые дивиденды, я при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. По крайней мере, чётких драйверов поддержки финансовых показателей для Газпрома (#GAZP) в обозримом будущем я не вижу.

А тут ещё и случившаяся диверсия с двумя нитями "Северного потока".... которая теперь значительно ослабит переговорную позицию РФ в украинском конфликте + окончательно закроет европейскую страницу в истории Газпрома. К большому сожалению.

А потому я предлагаю немного отвлечься от мобилизационных настроений, военных действий и диверсий с "Северным потоком", и просто немного позависать на инфографике магистрального газопровода "Сила Сибири" в числах и фактах. На него, родимого, теперь вся надежда....

{kind=link}

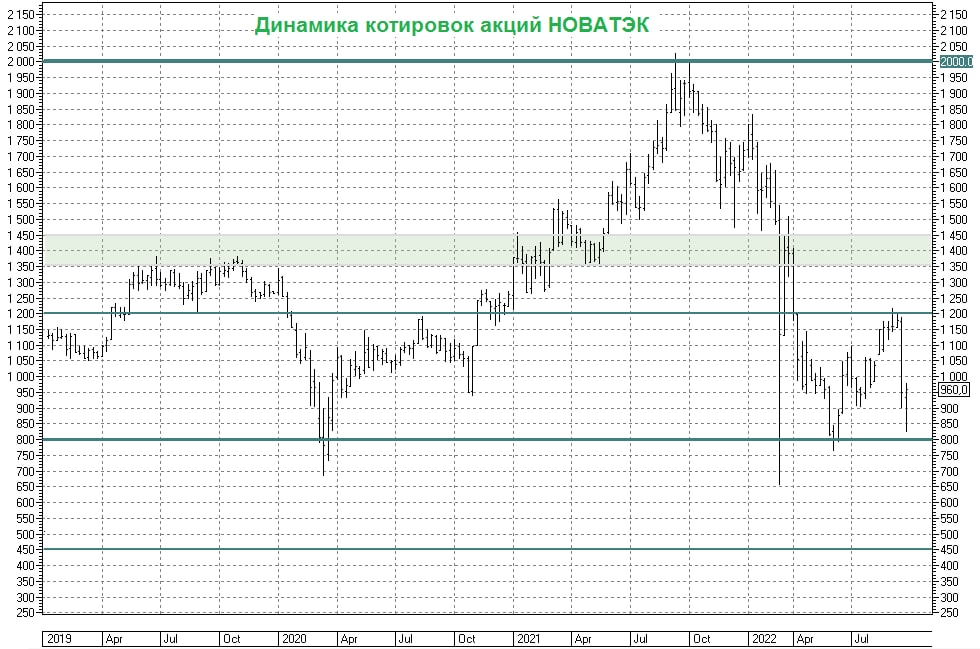

📈 НОВАТЭК (#NVTK) кстати по итогам вчерашних торгов оказался в лидерах роста: котировки акций компании прибавили почти на 8%, однако они пока ещё трёхзначные.

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

{kind=link}

🤔 Есть такая корпоративная газета у Татнефти под названием «Нефтяные вести». Буквально вчера вышел в свет свежий выпуск, где помимо всего прочего на стр.3 значится следующее:

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

«Татнефть реализует стратегию удвоения стоимости к 2030 году и увеличения добычи нефти до 40,5 млн тонн в год».

📈 Как вы можете помнить, в августе текущего года совет директоров Татнефти утвердил Стратегию развития компании до 2030 года, и подробности этого документа не раскрывались. Теперь же мы начали пусть косвенно, но всё же получать хоть какие-то цифры. Если сравнить с первой версией Стратегии, принятой в сентябре 2018 года, прогноз по добыче нефти к 2030 году теперь повышен с 38,4 до 40,5 млн тонн в год, что в текущей сложной обстановке не может не радовать!

🤔 А вот формулировка про удвоение стоимости компании к 2030 году мне менее понятна, т.к. здесь важно исходя из какой базы считать? Статистика – штука упрямая, нарисовать можно что угодно.

#TATN #TATNP

©Инвестируй или проиграешь

{kind=link}

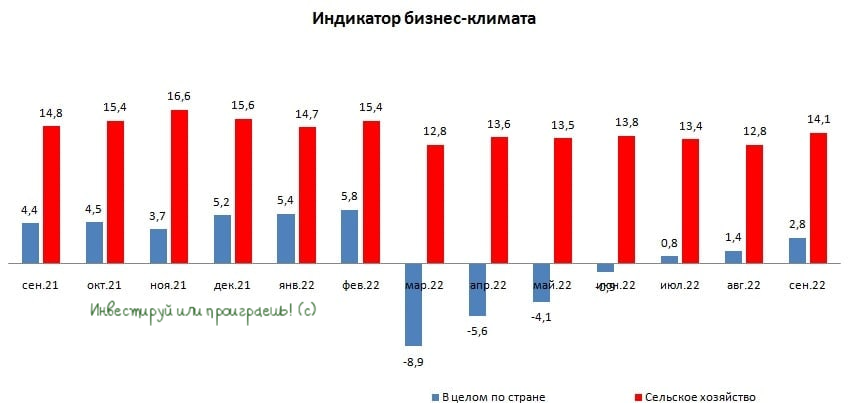

Индикатор бизнес-климата Центробанка России в сентябре вырос до максимума с начала СВО.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

В качестве превью отмечу, что мониторинг предприятий опирается на широкий охват респондентов – в опросах участвует 13,7 тыс. предприятий. Т.е. верить такой широкой выборке очень даже можно и нужно.

📈 Итак, что мы видим: индикатор бизнес-климата в нашей стране растёт третий месяц подряд и вышел на максимум с февраля 2022 года.

Отечественный бизнес продолжил выстраивать новые производственно-логистические цепочки и с оптимизмом смотрит на среднесрочные перспективы.

🏭 Промышленное производство и торговля, которые были в упадке с марта по август, свидетельствуют о росте деловой активности. Оценки спроса на продукцию в сентябре вернулись на уровни 2019 года.

🚛 Предприятия транспорта и сферы услуг по-прежнему фиксируют трудности с получением банковских займов. Банкиры неохотно кредитуют данные отрасли экономики.

🐖🐓Наиболее оптимистичные краткосрочные ожидания по деловой активности отмечались в сельском хозяйстве, на фоне высоких оценок по урожаю текущего года. Это единственная отрасль экономики, где не наблюдалось сокращения деловой активности в этом году!

Более того, индикатор бизнес-климата в сельском хозяйстве демонстрирует двузначные уровни, что указывает на сильный рост данной отрасли! Поэтому предлагаю на этой отрасли остановиться отдельно.

📊 Итак, в сельском хозяйстве у нас три публичных эмитента:

1️⃣ Русагро (#AGRO) – отличный бизнес, но иностранная прописка компании и отсутствие новостей о начале прохождения процедуры редомициляции не позволяют мне нажать на кнопку – “купить”.

2️⃣ Менеджмент Черкизово (#GCHE) недавно заявил о том, что из-за высокой долговой нагрузки не сможет выплачивать дивиденды раньше 2024 года, что также не вдохновляет на покупки. С точки зрения тех.анализа, при ценнике 2000+ руб. бумаги компании уже становятся интересны для покупок, в расчёте на долгосрочный рост бизнеса. Однако я бы очень обрадовался, если бы Русагро благополучно редомицилировалась, и я бы полностью сфокусировал своё внимание на всё-таки на ней.

3️⃣ Русгрэйн Холдинг (#RUGR) – компания из второго эшелона, которая исторически сильно закредитована: чистый долг стабильно превышает выручку, а в кризис такие компании в зоне риска. В эти смутные времена инвестировать в подобные истории никакого желания нет.

{kind=link}

💰 Хорошие новости просили, друзья? Получайте!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

Акционеры НОВАТЭК (#NVTK) сегодня благополучно утвердили рекомендованные ранее дивиденды по итогам 6 мес. 2022 года в размере 45 руб. на акцию.

По текущим котировкам это сулит промежуточную ДД=4,7%.

📆 Дивидендная отсечка намечена на 9 октября (с учётом режима торгов Т+2).

❤️ Жизнь продолжается!

{kind=link}

🤔 Возможно, вы сильно удивитесь, но 30 сентября - это день уютного вязаного пледа (если не верите - можете проверить сами), а потому ваша задача - как можно глубже закопаться в этот уютный плед и ждать от сегодняшнего дня два важнейших события, для российского фондового рынка в частности и для нашей страны в целом:

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Акционеры Газпрома сегодня, в томительном ожидании решения по дивидендам...

💻 VK объявила о продаже игрового подразделения MY. GAMES

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

Сумма сделки составила $642 млн, при этом сооснователь MY. GAMES Владимир Никольский покидает VK и продолжит развивать MY. GAMES.

Чтобы вы понимали, по итогам 1 полугодия 2022 года на игровое подразделение VK MY. GAMES приходилось 33,8% консолидированной выручки.

📉 Бизнес MY. GAMES в этом году стагнирует: выручка по итогам шести месяцев сократилась на 1,5% (г/г), а показатель EBITDA рухнул на 85% (г/г). К примеру, в прошлом году игровое подразделение генерировало чуть более трети консолидированного EBITDA.

Примерно 75% выручки MY. GAMES приходилось на внешние рынки, и компания в последние месяцы испытывала проблемы в управлении бизнесом из-за санкций.

📊 Если посчитать, то сделка прошла по мультипликатору P/S=0,9х, и с учётом слабых результатов первого полугодия, а также санкционного давления Запада, трудно было рассчитывать на более высокий мультипликатор при продаже.

🎮 Теперь VK планирует разрабатывать собственные игровые сервисы под недавно запущенным брендом VK Play, ориентированными в первую очередь на внутренний рынок.

💼 За счёт этой сделки VK сможет частично сократить свой чистый долг, который на 30 июня составлял 46,7 млрд руб.

👉 Игровой рынок был одним из главных бенефициаров пандемии COVID-19. Оказавшись дома в самоизоляции, в игры стали играть даже те, кто раньше в них никогда не играл. Многие компании из данного сегмента продемонстрировали взрывной рост выручки в 2020 году.

По мере снятия коронавирусных ограничений интерес к играм у аудитории стал постепенно угасать, а компаниям стало тяжело поддерживать высокий темп роста, на фоне высокой базы 2020 года. Именно поэтому такую судьбу в итоге испытало и подразделение MY. GAMES в составе VK.

Бумаги VK (#VKCO) сейчас торгуются с мультипликатор P/S=1,8х, при этом сделка по MY. GAMES прошла с мультипликатором в 2 раза ниже, притом что игровое подразделение было одним из самых успешных в последние годы.

Если сама компания оценивает свои сегменты по столь низкому мультипликатору, то покупать её бумаги в 2 раза дороже лично у меня желания точно нет!

{kind=link}

🤔 В этом году насыщенность информационных событий в нашей стране изрядно зашкаливает, а количество новостей не поддаётся адекватному анализу, т.к. их частота не позволяет порой попросту успевать прочитать даже наиболее важные из них.

Поэтому лично для себя я взял за правило разделять новости на более важные и менее важные, и ориентироваться именно на первые, дабы не терять акцент внимания на главном. И это притом, что фондовые рынки продолжают жить своей жизнью, акции и облигации всё также торгуются на Московской бирже, а это значит, что и на финансовые и производственные отчётности нужно находить время - благо, большинство публичных компаний постепенно возвращаются к этой практике.

В начале новой рабочей недели я наметил для себя следующие тренды:

1️⃣ После крайне позитивной с эмоциональной точки зрения пятницы последовали сложные выходные. В том смысле, что сводка с фронтов очень не радовала: Красный Лиман российская армия была вынуждена оставить, и определённая тревожность в этом смысле нарастает. Вспоминая недавние подобные стратегические неудачи на Харьковском направлении и отступление из Купянска, Балаклеи, Изюма, даже далёкие от военной науки люди (к которым я причисляю и себя) понимают, что нужны определённые свежие шаги, без которых переломить текущий ход боевых действий будет очень сложно.

2️⃣ И такие шаги от Путина могут последовать уже 4 октября 2022 года, во время или после заседания Совфеда РФ. Зная решительный и бескомпромиссный характер В.В., тут можно ждать чего угодно, но я надеюсь, что ограничимся сменой аббревиатуры СВО на КТО и усилением военного контингента теперь уже в российских четырёх республиках, за которые сейчас идёт главное сражение.

Про риски введения военного положения в нашей стране я тактично промолчу - в этом случае о фондовых рынках, наших банковских депозитах и других финансовых инструментах с большой долей вероятности на определённое время придётся просто забыть. Повторюсь, я рассчитываю на более мягкий вариант развития событий для российской экономики.

3️⃣ Мой личный оптимизм в этом смысле подогревают новости об одобрении рекомендованных ранее промежуточных дивидендов от ряда публичных российских компаний, среди которых на ум сразу же приходят Газпром, Татнефть, НОВАТЭК, Фосагро и КуйбышевАзот. А это значит, что жизнь продолжается, несмотря ни на что!

4️⃣ Выходить из акций и облигаций в кэш у меня планов нет, несмотря на уныние и депрессию, которая буквально витает в воздухе на Мосбирже, и по мере появления хоть какого-то понимания по дальнейшей стратегии действия российской армии в новых четырёх республиках я начну задумываться о новых покупках. Пока процесс поставлен на паузу, но вочлист для себя я на выходных уже обновил, поэтому в случае чего буду действовать решительно и оперативно.

👉 Ну а закончу я своё сегодняшнее повествование биржевой поговоркой, которую приходится сейчас очень часто вспоминать, дабы не терять веру и сохранять здоровый оптимизм, без которого в инвестициях никуда:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

Ну а свои собственные выводы делайте сами. Буду рад услышат их в комментариях под этим постом.

©Инвестрируй или проиграешь

Поэтому лично для себя я взял за правило разделять новости на более важные и менее важные, и ориентироваться именно на первые, дабы не терять акцент внимания на главном. И это притом, что фондовые рынки продолжают жить своей жизнью, акции и облигации всё также торгуются на Московской бирже, а это значит, что и на финансовые и производственные отчётности нужно находить время - благо, большинство публичных компаний постепенно возвращаются к этой практике.

В начале новой рабочей недели я наметил для себя следующие тренды:

1️⃣ После крайне позитивной с эмоциональной точки зрения пятницы последовали сложные выходные. В том смысле, что сводка с фронтов очень не радовала: Красный Лиман российская армия была вынуждена оставить, и определённая тревожность в этом смысле нарастает. Вспоминая недавние подобные стратегические неудачи на Харьковском направлении и отступление из Купянска, Балаклеи, Изюма, даже далёкие от военной науки люди (к которым я причисляю и себя) понимают, что нужны определённые свежие шаги, без которых переломить текущий ход боевых действий будет очень сложно.

2️⃣ И такие шаги от Путина могут последовать уже 4 октября 2022 года, во время или после заседания Совфеда РФ. Зная решительный и бескомпромиссный характер В.В., тут можно ждать чего угодно, но я надеюсь, что ограничимся сменой аббревиатуры СВО на КТО и усилением военного контингента теперь уже в российских четырёх республиках, за которые сейчас идёт главное сражение.

Про риски введения военного положения в нашей стране я тактично промолчу - в этом случае о фондовых рынках, наших банковских депозитах и других финансовых инструментах с большой долей вероятности на определённое время придётся просто забыть. Повторюсь, я рассчитываю на более мягкий вариант развития событий для российской экономики.

3️⃣ Мой личный оптимизм в этом смысле подогревают новости об одобрении рекомендованных ранее промежуточных дивидендов от ряда публичных российских компаний, среди которых на ум сразу же приходят Газпром, Татнефть, НОВАТЭК, Фосагро и КуйбышевАзот. А это значит, что жизнь продолжается, несмотря ни на что!

4️⃣ Выходить из акций и облигаций в кэш у меня планов нет, несмотря на уныние и депрессию, которая буквально витает в воздухе на Мосбирже, и по мере появления хоть какого-то понимания по дальнейшей стратегии действия российской армии в новых четырёх республиках я начну задумываться о новых покупках. Пока процесс поставлен на паузу, но вочлист для себя я на выходных уже обновил, поэтому в случае чего буду действовать решительно и оперативно.

👉 Ну а закончу я своё сегодняшнее повествование биржевой поговоркой, которую приходится сейчас очень часто вспоминать, дабы не терять веру и сохранять здоровый оптимизм, без которого в инвестициях никуда:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

Ну а свои собственные выводы делайте сами. Буду рад услышат их в комментариях под этим постом.

©Инвестрируй или проиграешь

{kind=link}

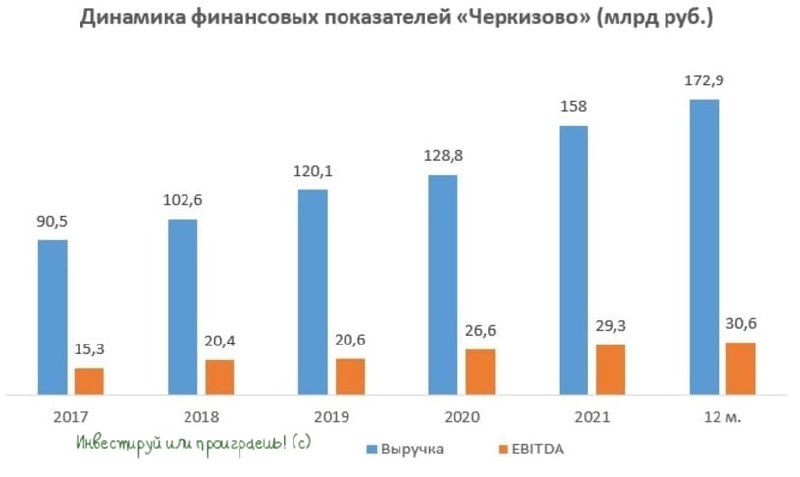

🎤 Член правления Группы «Черкизово» Константин Кононов дал интервью агентству «Прайм», основные тезисы которого я предлагаю вашему вниманию:

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

🔸 Сегодня «Черкизово» работает с крупнейшими ресторанами быстрого питания. Если в 2018 году на такие продажи приходилось 3 млрд руб., то в этом году показатель может составить 18 млрд руб. (около 10% выручки).

🔸Развитие направления фудсервиса — одно из приоритетов стратегии. В ближайшие пять лет стоит задача увеличить долю до 15% выручки.

🔸Для реализации стратегии не хватает текущих производственных мощностей. Компания вынуждена строить новые комплексы, которые требуют значительных финансовых затрат.

🔸Покупка бизнеса у финской Atria позволяет стать полноценным поставщиком быстрого питания. Основные клиенты — это компании, имеющие развитую национальную сеть АЗС и точки формата стрит-ритейл.

🔸По итогам 9 месяцев 2022 года рынок общепита в России ещё не вернулся к доковидным уровням.

🧮 На минувшей неделе Росстат опубликовал статистику по производству мяса домашней птицы: показатель в августе вырос на 3,2% (г/г) до 0,4 млн т., в первой половине лета темп роста производства был менее 1,7% (г/г).

Напомню, именно производство мяса птицы составляет основу бизнеса Группы «Черкизово», что позволяет рассчитывать на рост финансовых показателей по итогам 3 кв. 2022 года.

Как было отмечено ранее, компания вынуждена наращивать CAPEX для увеличения производственных мощностей по фудсервису, а высокая долговая нагрузка по показателю NetDebt/EBITDA не позволяет ей выплачивать дивиденды акционерам.

👉 «Черкизово» (#GCHE) сможет раскрыть свой инвестиционный потенциал минимум через пару лет, когда сможет вернуться к дивидендным выплатам.

В краткосрочной перспективе акции будут под давлением и высока вероятность снижения к отметке 2000 руб. и ниже, поскольку рынку сейчас интересны только дивидендные истории.

{kind=link}

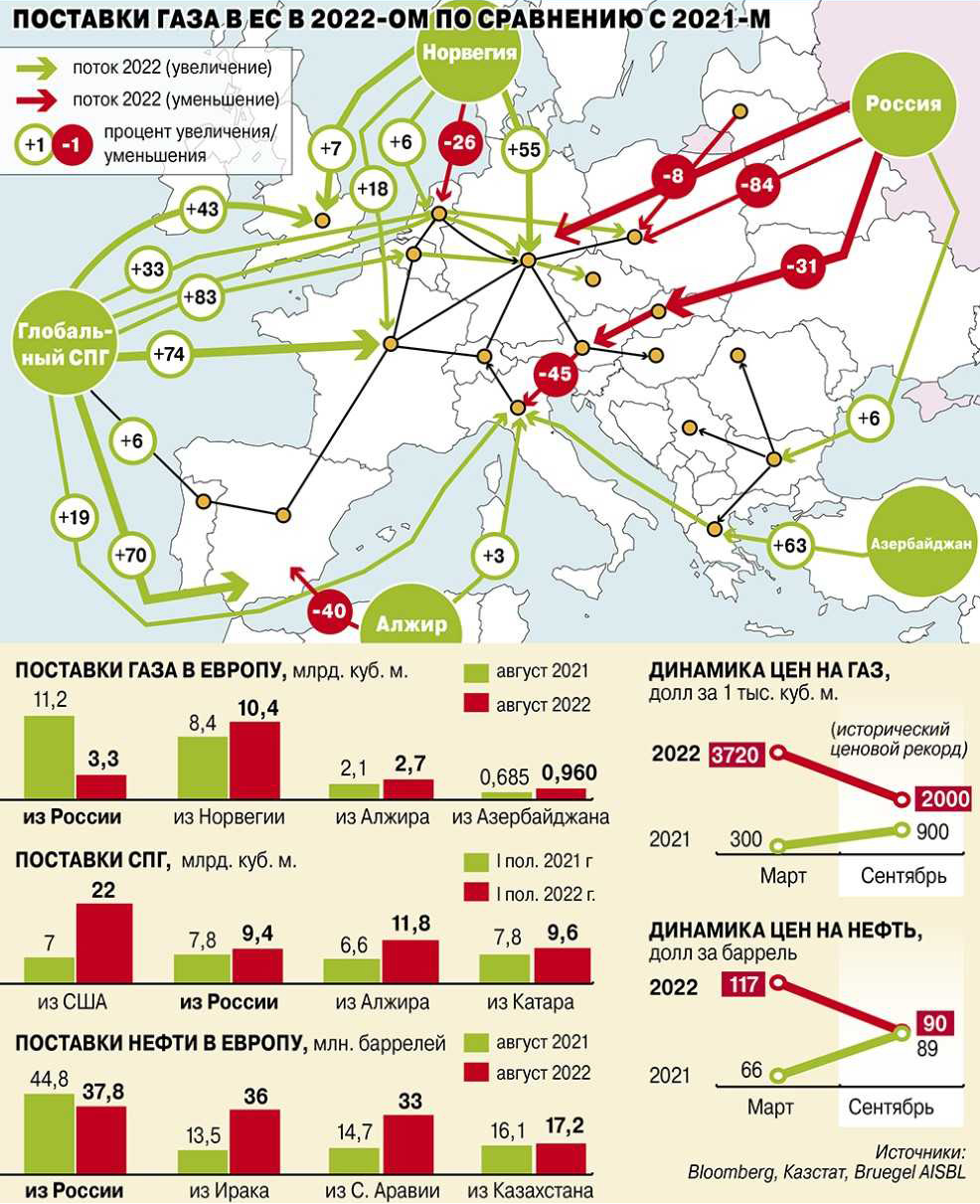

🧐 Наглядная инфографика, демонстрирующая как изменился объём поставок газа в Европу от разных поставщиков в 2022 году (включая Россию в лице #GAZP).

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

{kind=link}

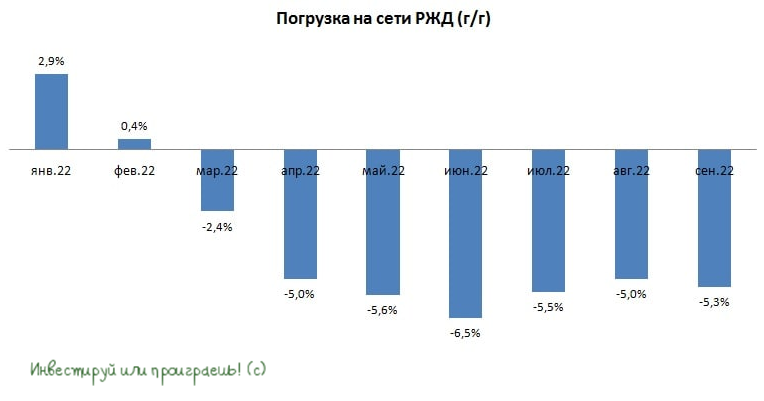

🚂 Погрузка на сети РЖД за сентябрь 2022 года сократилась на 5,3% (г/г) до 100,8 млн т.

📊 В августе снижение погрузки составило 5% (г/г), в июле показатель сократился на 5,5% (г/г). В октябре железнодорожники ожидают сокращения погрузки на 5% (г/г). Ситуация стабилизировалась, и можно сделать осторожный вывод, что пик кризиса у ж/д операторов пройден.

📉 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре спотовые ставки аренды полувагона продолжили своё падение, и показатель сократился уже до 2168 руб. При этом ставки по-прежнему более чем в полтора раза выше показателя годичной давности, что позволяет оператором компенсировать потери от сокращения погрузки.

При этом операторы фиксируют рост оборота вагонов и не ожидают значительного падения ставок в 4 кв. 2022 года. РЖД вновь выделили преференции угольной продукции при перевозках на Восточном полигоне в зимний период.

🤔 В кулуарах ходят слухи, что ряд операторов сейчас предлагают вагоны по ценнику около 1500 руб., и в такой ситуации разница со спотовыми ставками будет сокращаться.

Как вы помните, у Globaltrans на Украине заблокировано 3,3 тыс. вагонов. С учётом последних событий Правительство Украины приняло решение конфисковать все российские активы, а потому компании придётся забыть об этих активах и постепенно наращивать выпавшую из-за геополитики часть вагонного парка своими силами, что неминуемо приведёт к росту капитальных затрат.

📈 30 сентября бумаги Globaltrans торговались по 259 руб., что предполагало мультипликатор P/E=2х. А уже в в понедельник бумаги Globaltrans оказались в лидерах роста, демонстрируя двузначные темпы роста котировок. Скорее всего, речь идёт о банальных спекуляциях на тонком российском рынке, тем более на фоне возвращения оптимизма на фондовые площадки в начале этой недели.

❗️Инвестиционная идея в бумагах появится, когда компания будет выплачивать дивиденды, поскольку Globaltrans в течение долгового времени радовал инвесторов щедрыми дивидендов.

👉Никакой конкретики по дивидендам от менеджмента у нас по-прежнему нет. А потому в данный момент я не планирую наращивать сформированную ранее позицию в бумага Globaltrans (#GLTR), продолжаю держать их и внимательно следить за развитием событий.

©Инвестрируй или проиграешь

📊 В августе снижение погрузки составило 5% (г/г), в июле показатель сократился на 5,5% (г/г). В октябре железнодорожники ожидают сокращения погрузки на 5% (г/г). Ситуация стабилизировалась, и можно сделать осторожный вывод, что пик кризиса у ж/д операторов пройден.

📉 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в сентябре спотовые ставки аренды полувагона продолжили своё падение, и показатель сократился уже до 2168 руб. При этом ставки по-прежнему более чем в полтора раза выше показателя годичной давности, что позволяет оператором компенсировать потери от сокращения погрузки.

При этом операторы фиксируют рост оборота вагонов и не ожидают значительного падения ставок в 4 кв. 2022 года. РЖД вновь выделили преференции угольной продукции при перевозках на Восточном полигоне в зимний период.

🤔 В кулуарах ходят слухи, что ряд операторов сейчас предлагают вагоны по ценнику около 1500 руб., и в такой ситуации разница со спотовыми ставками будет сокращаться.

Как вы помните, у Globaltrans на Украине заблокировано 3,3 тыс. вагонов. С учётом последних событий Правительство Украины приняло решение конфисковать все российские активы, а потому компании придётся забыть об этих активах и постепенно наращивать выпавшую из-за геополитики часть вагонного парка своими силами, что неминуемо приведёт к росту капитальных затрат.

📈 30 сентября бумаги Globaltrans торговались по 259 руб., что предполагало мультипликатор P/E=2х. А уже в в понедельник бумаги Globaltrans оказались в лидерах роста, демонстрируя двузначные темпы роста котировок. Скорее всего, речь идёт о банальных спекуляциях на тонком российском рынке, тем более на фоне возвращения оптимизма на фондовые площадки в начале этой недели.

❗️Инвестиционная идея в бумагах появится, когда компания будет выплачивать дивиденды, поскольку Globaltrans в течение долгового времени радовал инвесторов щедрыми дивидендов.

👉Никакой конкретики по дивидендам от менеджмента у нас по-прежнему нет. А потому в данный момент я не планирую наращивать сформированную ранее позицию в бумага Globaltrans (#GLTR), продолжаю держать их и внимательно следить за развитием событий.

©Инвестрируй или проиграешь

{kind=link}

⛴ 🚂 Не стоит торопиться с покупкой акций FESCO

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

{kind=link}