💰 Если заглянуть в презентацию Ростелекома, приуроченной к годовой финансовой отчётности, то на стр.7 можно увидеть, что руководство Ростелекома намерено рекомендовать выплату дивидендов за 2020 год из расчёта 5 руб. на обыкновенную и привилегированную акцию, что по текущим котировкам сулит ДД на уровне 4,7% и 5,5% соответственно.

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

Признаюсь, я ждал хотя бы символического роста выплат по итогам минувшего года, однако с другой стороны – опубликованная годовая отчётность, по большому счёту, и не дала такого шанса. Как мы знаем, обновлённая див.политика Ростелекома подразумевает направлять акционерам не менее 75% от FCF, и озвученные 5 руб. на акцию – это даже чуть больше, около 77% от FCF. Всё логично.

🗓 Другое дело – попытаться предсказать дальнейшую динамику FCF, от которой во многом будут зависеть дальнейшие дивидендные перспективы компании. Вряд ли здесь стоит ждать какого-то прорыва, учитывая весьма консервативный сценарий самого Ростелекома по росту бизнеса, но в любом случае ожидаемая в апреле обновлённая стратегия компании может помочь нам более объективно построить прогнозные модели.

👉 Я держу в своём портфеле немножко префов Ростелекома (1%). Правда, ещё с тех чудесных времён, когда их можно было купить по 60+ рублей и даже ниже. Сейчас, когда котировки находятся вблизи трёхзначных отметок, я скорее задумываюсь о фиксации прибыли, нежели о наращивании своего присутствия в этих бумагах.

#RTKM

{kind=link}

🗓 Совет директоров Ростелекома сегодня планирует обсудить дивидендную политику и стратегию компании на 2021-2025 гг.

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

Предполагается, что обновлённая стратегия Ростелекома будет учитывать состоявшуюся консолидацию Tele2, развитие облачных услуг, а также приобретение DataLine.

💰 В дивидендном плане я больших чудес не жду: норма выплат в размере не менее 75% от FCF выглядит вполне адекватной, хотя возможность роста минимального размера годовых дивидендов с текущих 5 руб. на акцию (например, до 5,5-6,0 руб.) я вполне допускаю.

Скоро всё узнаем!

#RTKM

🎤 Президент Ростелекома Михаил Осеевский дал интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 По ряду операционных и финансовых показателей в минувшем году компания выполнила цели, которые были заложены в Стратегию развития 2022. На этом фоне менеджмент накануне анонсировал новую Стратегию развития бизнеса.

🔸 Ожидается, что в 2025 году выручка Ростелекома составит 750 млрд рублей (GAGR +6.5%), а чистая прибыль удвоится до 50,6 млрд рублей (GAGR +14,8%).

🔸 В рамках новой стратегии компания анонсировала изменения в дивидендной политике. Выплаты на преф и обычку сохранятся на уровне 5 руб., при этом ожидается ежегодная индексация не менее чем на 5%. Это вам не МТС, господа - тут всё куда скромнее!

🔸 В планах рост бизнеса быстрее рынка, за счёт развития новых проектов. Компания ставит перед собой цель стать крупнейшим оператором по количеству частных клиентов — к 2025-му её сервисами должны пользоваться 100 млн жителей России.

🔸 Ростелеком хочет быть высокотехнологичной и инфраструктурной компанией.

🔸 «Т2 РТК Холдинг» (Tele2) динамично развивается и в следующем году может выйти на 3 место в России по размеру абонентской базы, потеснив «ВымпелКом» (Билайн).

🔸 С 2023 года компания должна перейти на использование только отечественного софта, а с 2024 года российского оборудования. Этот процесс не должен вызвать сильного роста операционных расходов.

🔸 IPO дочерней компании «Ростелеком — Центры обработки данных» может состояться в ближайшие три года. Следующий претендент на IPO компания по информационной безопасности. Этот шаг позволит увеличить капитализацию Ростелекома, поскольку дочки могут быть оценены с высоким мультипликатором P/S.

🔸 Пандемия COVID-19 принесла пользу бизнесу, поскольку ускорился процесс внедрения цифровых технологий в семьях, бизнесе, образовании и государстве в целом.

👉 Ну а мне это интервью, а также весьма скромно обновлённая див.политика, тоже принесли большую пользу! Я взял и продал нафиг все префы Ростелекома в своём портфеле одним кликом мышки и нарастил долю в одной из пяти вот этих прекрасных компаний, о которых я рассказывал на прошлой неделе (и это не МТС, которой у меня и так много).

#RTKM

🔸 По ряду операционных и финансовых показателей в минувшем году компания выполнила цели, которые были заложены в Стратегию развития 2022. На этом фоне менеджмент накануне анонсировал новую Стратегию развития бизнеса.

🔸 Ожидается, что в 2025 году выручка Ростелекома составит 750 млрд рублей (GAGR +6.5%), а чистая прибыль удвоится до 50,6 млрд рублей (GAGR +14,8%).

🔸 В рамках новой стратегии компания анонсировала изменения в дивидендной политике. Выплаты на преф и обычку сохранятся на уровне 5 руб., при этом ожидается ежегодная индексация не менее чем на 5%. Это вам не МТС, господа - тут всё куда скромнее!

🔸 В планах рост бизнеса быстрее рынка, за счёт развития новых проектов. Компания ставит перед собой цель стать крупнейшим оператором по количеству частных клиентов — к 2025-му её сервисами должны пользоваться 100 млн жителей России.

🔸 Ростелеком хочет быть высокотехнологичной и инфраструктурной компанией.

🔸 «Т2 РТК Холдинг» (Tele2) динамично развивается и в следующем году может выйти на 3 место в России по размеру абонентской базы, потеснив «ВымпелКом» (Билайн).

🔸 С 2023 года компания должна перейти на использование только отечественного софта, а с 2024 года российского оборудования. Этот процесс не должен вызвать сильного роста операционных расходов.

🔸 IPO дочерней компании «Ростелеком — Центры обработки данных» может состояться в ближайшие три года. Следующий претендент на IPO компания по информационной безопасности. Этот шаг позволит увеличить капитализацию Ростелекома, поскольку дочки могут быть оценены с высоким мультипликатором P/S.

🔸 Пандемия COVID-19 принесла пользу бизнесу, поскольку ускорился процесс внедрения цифровых технологий в семьях, бизнесе, образовании и государстве в целом.

👉 Ну а мне это интервью, а также весьма скромно обновлённая див.политика, тоже принесли большую пользу! Я взял и продал нафиг все префы Ростелекома в своём портфеле одним кликом мышки и нарастил долю в одной из пяти вот этих прекрасных компаний, о которых я рассказывал на прошлой неделе (и это не МТС, которой у меня и так много).

#RTKM

{kind=link}

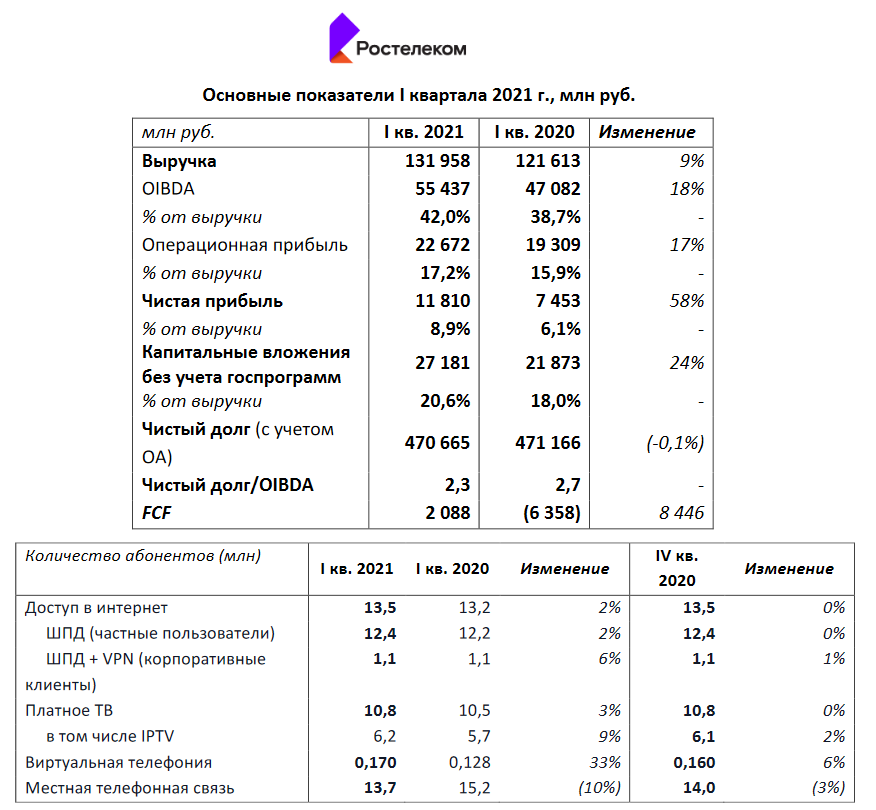

🧮 Ростелеком отчиталась по МСФО за 1 кв. 2021 года.

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

С акциями этой компании не так давно я безжалостно расстался, совершенно не впечатлившись Стратегией развития 2022 и весьма скромной дивидендной доходностью в перспективе ближайших лет, а потому пробегусь по отчётности кратко, пожалев своё и ваше время.

✔️ Выручка в отчётном периоде выросла на 9% (г/г) до 132,0 млрд рублей. Главными драйверами стали доходы от цифровых сервисов (+13% до 14,1 млрд руб.), фиксированного интенета (+9% до 24,0 млрд) и мобильной связи (+13% до 46,1 млрд), хотя все остальные сегменты тоже продемонстрировали положительную динамику, пусть и менее впечатляющую (за исключением фиксированной телефонии).

✔️ Количество абонентов продолжает расти: доступ в интернет +2% (13,5 млн), платное ТВ +3% (10,8 млн), виртуальная телефония +33% (0,17 млн). Разумеется, традиционная телефонная связь своих абонентов всё также теряет: за последний год ещё минус 10% (13,7 млн).

✔️ Показатель OIBDA вырос сразу на 18% до 55,4 млрд руб., на фоне роста доходов компании и полученных денежных средств после реализации портфеля недвижимости.

✔️ В итоге чистая прибыль Ростелекома увеличилась в 1,6 раза до 11,8 млрд руб., а свободный денежный поток (FCF) впервые за последние несколько лет оказался положительным по итогам первых трёх месяцев – 2,1 млрд руб. (по сравнению с убытком в 6,4 млрд годом ранее).

✔️ Долговая нагрузка оценивается на уровне 2,3х по соотношению NetDebt/OIBDA и находится в рамках нормы (ниже 3х).

✔️ Ростелеком сохранил прогноз роста выручки и OIBDA в 2021 году минимум на 5%, что очень гармонирует с озвученной ранее ежегодной индексацией дивидендных выплат «минимум на 5%». К слову, касательно дивидендной политики никаких новых вводных не поступило, а потому продолжаем придерживаться этого консервативного сценария, хотя в ltm-выражении 75% от FCF – это уже 6,68 руб. (без корректировок). Если вы помните, ещё совсем недавно именно на эту норму выплат ориентировалась див.политика копании.

👉 В общем, пока я не пожалел о своём решении избавиться от префов Ростелекома. Посмотрим, как сложится жизнь у компании дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

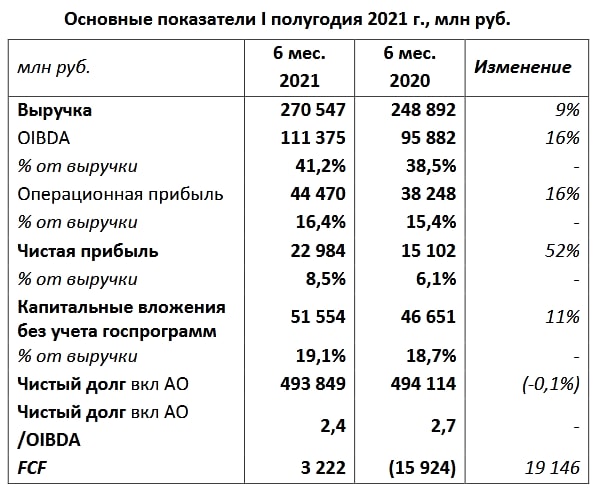

🧮 Ростелеком отчитался по МСФО за 2 кв. и 1 полугодие 2021 года.

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

📈 На сей раз буду краток. Основные финансовые показатели компании продолжают улучшаться: чистая прибыль прибавляет пятый год кряду, показатель OIBDA – четвёртый год подряд, а свободный денежный поток (FCF) после многолетнего томления, наконец, устремился вверх.

Компании удаётся добиваться таких уверенных показателей, благодаря высокому спросу на цифровые и облачные сервисы, а главным драйвером остаётся корпоративный сегмент, также демонстрирующий высокий интерес к услугам компании.

👨🏻💼 Первый вице-президент Ростелекома Владимир Кириенко так прокомментировал финансовые результаты:

«Амбициозный рост бизнеса, заложенный в новой стратегии, —серьёзный вызов для нашей команды. Вместе с тем результаты, которых мы добились в рамках цифровой трансформации в последние годы, вселяют уверенность, что Ростелеком сможет перешагнуть отметку в 700 млрд руб. по выручке в 2025 году с ростом OIBDA в полтора раза и чистой прибыли —не менее чем в два раза.

Мы делаем ставку на быстрорастущие цифровые сегменты, где сможем формировать уверенную лидерскую позицию и обеспечивать привлекательный возврат на инвестиции. Набранный темп, сплоченная профессиональная команда и поддержка акционеров позволят нам реализовать эти цели».

💼 Чистый долг за последние полгода вырос ещё на 6% и вплотную приблизился к отметке в 500 млрд рублей, из-за чего долговая нагрузка в ltm-выражении выглядит весьма высокой – на уровне 2,4х по соотношению NetDebt/OIBDA. Хотя, возможно, это ещё и не высоко, вспоминая одну из целей Стратегии 2021-2025 – «удержание долговой нагрузки ниже 2,5х».

🤔 По старой памяти, ещё будучи акционером Ростелекома, я бы наверное поспешил порадоваться высоким темпам роста FCF, однако всё в той же Стратегии 2021-2025 мы уже видим совсем другие ориентиры для расчёта выплат:

1️⃣ Рост дивиденда на одну акцию с темпом не менее +5% (г/г)

2️⃣ Дивиденд на одну акцию должен составлять более 5 руб.

3️⃣ Доля общей суммы дивидендов 50%-100% от чистой прибыли

👎 Опять же, в качестве ориентира возьмём показатель чистой прибыли в ltm-выражении и увидим, что 50% от ЧП - это всего лишь 4,76 руб. на бумагу. Складывается ощущение, что Ростелеком очень вовремя изменил див.политику, сменив акцент с FCF в сторону чистой прибыли.

👉 Я с бумагами Ростелекома благополучно распрощался в апреле этого года, и возвращаться в эту инвестиционную идею желание пока что у меня не появилось. Корпоративное управление никогда не было слишком уж дружественным по отношению к акционерам, да и статус гос.компании вряд ли способствует повышению эффективности бизнес при прочих равных. Уж лучше МТС докуплю по текущим, извините.

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

🤔 Котировки акций МТС после дивидендной отсечки никак не могут решиться на закрытие див.гэпа, несмотря на то, что как с дивидендной точки зрения, так и исходя из технического анализа эти бумаги смотрятся сейчас весьма перспективно.

💰 Судите сами: компания обещает платить на акцию минимум 28 руб. в год (что по текущим котировкам сулит ДД=8,8% "грязными"), притом что по факту акционеры получили 42 руб. по итогам 2019 года и 35 руб. по итогам 2020 года.

Да, вы можете здесь уместно заметить, что компании приходится часть дивидендных денег платить в долг, а с учётом растущей ключевой ставки это не совсем приятный момент, однако на текущий момент долговая нагрузка находится чуть выше средней и вполне на комфортном уровне - 1,5х по соотношению NetDebt/EBITDA.

👉 Я думаю, что в худшем случае мы можем увидеть чуть меньшую дивидендную щедрость и возврат чуть ближе к целевой норме выплат, однако ставить крест на этой истории я не планирую. К тому же, АФК Система на правах материнской компании наверняка планирует и дальше радостно получать внушительные дивиденды от своей дочки, тем более что снижение долговой нагрузки у холдинга сейчас является одной из приоритетных целей.

Здесь вы можете мне конечно уместно возразить, напомнив, что на нашем фондовом рынке есть ещё один игрок по имени Ростелеком, который даже запланировал немного поднять дивиденды до 5,5-6,0 руб. в самое ближайшее время. В частности, мой хороший друг и коллега по цеху Владимир Литвинов делает ставку на эту компанию, красиво называя её "артефактом" своего портфеля, так что поглядим, чем закончится противостояние этих телекомов с акционерной точки зрения. У каждого тут, как говорится, свои герои.

📮 Кстати, если вы до сих по не подписаны на блог Владимира - самое время этого сделать! Парень пишет чётко и по делу!

#MTSS #RTKM

💰 Судите сами: компания обещает платить на акцию минимум 28 руб. в год (что по текущим котировкам сулит ДД=8,8% "грязными"), притом что по факту акционеры получили 42 руб. по итогам 2019 года и 35 руб. по итогам 2020 года.

Да, вы можете здесь уместно заметить, что компании приходится часть дивидендных денег платить в долг, а с учётом растущей ключевой ставки это не совсем приятный момент, однако на текущий момент долговая нагрузка находится чуть выше средней и вполне на комфортном уровне - 1,5х по соотношению NetDebt/EBITDA.

👉 Я думаю, что в худшем случае мы можем увидеть чуть меньшую дивидендную щедрость и возврат чуть ближе к целевой норме выплат, однако ставить крест на этой истории я не планирую. К тому же, АФК Система на правах материнской компании наверняка планирует и дальше радостно получать внушительные дивиденды от своей дочки, тем более что снижение долговой нагрузки у холдинга сейчас является одной из приоритетных целей.

Здесь вы можете мне конечно уместно возразить, напомнив, что на нашем фондовом рынке есть ещё один игрок по имени Ростелеком, который даже запланировал немного поднять дивиденды до 5,5-6,0 руб. в самое ближайшее время. В частности, мой хороший друг и коллега по цеху Владимир Литвинов делает ставку на эту компанию, красиво называя её "артефактом" своего портфеля, так что поглядим, чем закончится противостояние этих телекомов с акционерной точки зрения. У каждого тут, как говорится, свои герои.

📮 Кстати, если вы до сих по не подписаны на блог Владимира - самое время этого сделать! Парень пишет чётко и по делу!

#MTSS #RTKM

{kind=link}

📞 Ростелеком отчитался по МСФО за 9 мес. 2021 года.

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

{kind=link}

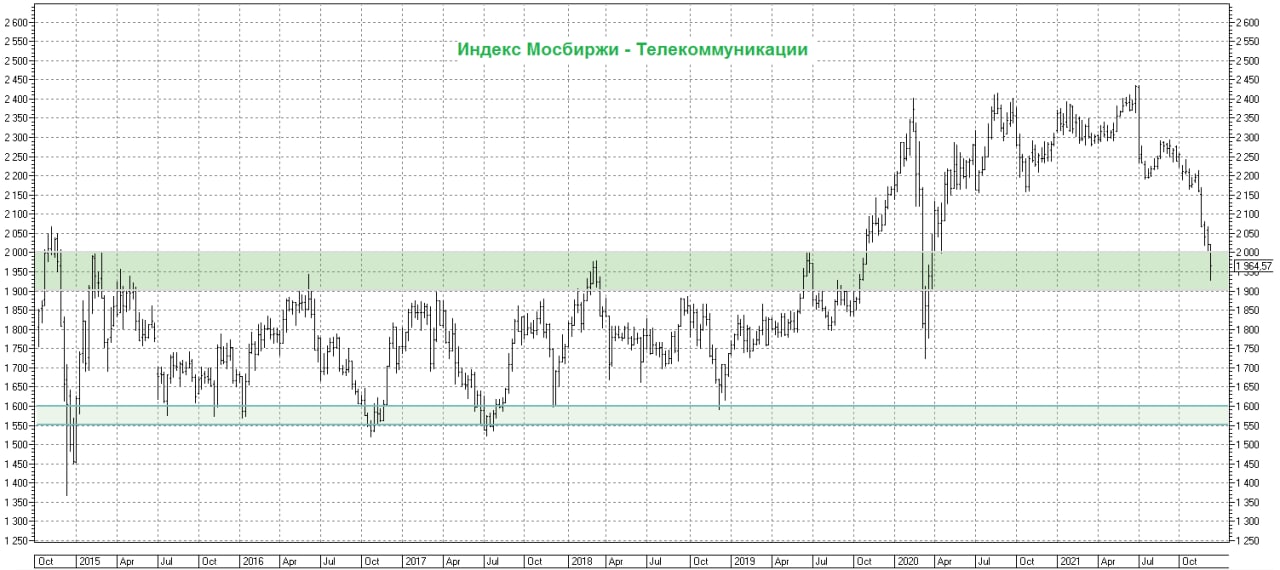

📈 Даже индекс Мосбиржи "Телекоммуникации" всем своим видом и с активным привлечением тех.анализа уже не намекает, а буквально кричит во весь голос: "Обрати же, наконец, на меня внимание!"

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

Я не хочу сказать, что акции МТС и Ростелекома (префы) - это сейчас лучшие инвестиционные идеи на нашем рынке. Но определённого внимания они определённо заслуживают и достойны попадания в долгосрочные портфели, в качестве надёжной дивидендной фишки с потенциально двузначной доходностью на ближайшие годы (да-да, Ростелекома это тоже касается, и с недавних пор я снова стал его акционером).

Поэтому просто рекомендую присмотреться к этим двум бумагам, но решение принимать вам. Лично я во вторник утром радостно воспользовался предоставившимся случаем, прикупив помимо всего прочего и этих бумаг.

#MTSS #RTKM

{kind=link}

📞💻 Продолжаем с большим нетерпением ожидать возобновления торгов на Мосбирже, не забывая при этом и про наши любимые финансовые отчётности. Забрасывать мат.часть совершенно не хочется, даже не взирая на те трудности, с которыми столкнулся и продолжает сталкиваться весь российский бизнес, а потому с вашего позволения загляну бегло в отчётности Ростелекома и МТС по МСФО за 2021 год, а также порассуждаю об их инвестиционных перспективах.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

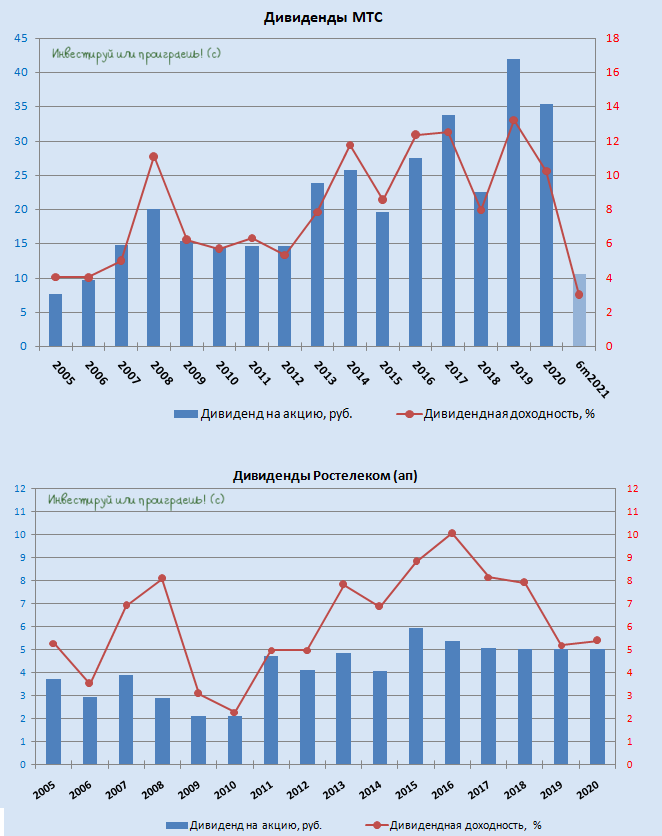

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

📈 Выручка Ростелекома выросла по итогам минувшего года на 6% (г/г) до 580 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов.

📈 МТС, которая также недавно отчиталась о своих финансовых результатах за минувший год, отрапортовала о росте выручки на 8% (г/г) до 534,4 млрд руб.

👆 По темпу роста выручки Ростелеком по-прежнему уступает своему конкуренту.

📈 Показатель OIBDA по итогам 2021 года увеличился у Ростелекома на 13% (г/г) до 218,8 млрд руб., благодаря росту операционных доходов и реализации портфеля недвижимости.

📈 В то время как у МТС показатель скорректированной OIBDA прибавил всего на 6,6% до 229,4 млрд руб., в том числе благодаря высоким результатам в сфере телекоммуникаций, финтеха и медиа-продуктов.

👆 По темпу роста показателя OIBDA Ростелеком имеет двукратное преимущество по сравнению с МТС.

📈 Наконец, чистая прибыль Ростелекома увеличилась в 2021 года на 26% (г/г) до 31,8 млрд руб., в то время как у МТС динамика роста главного финансового показателя оказалась куда скромнее - всего +3,4% до 63,5 млрд руб.

Телекомы — это традиционно защитный сектор, поскольку спрос на их услуги неэластичный. Даже в условиях экономического кризиса население и бизнес не откажется от использования интернета и телефонии.

🏛 Поскольку Центробанк резко повысил ключевую ставку до 20% в начале прошлой недели, то проводя исторические параллели с прошлыми кризисами можно сделать вывод о том, что двузначные процентные ставки у нас задержатся вплоть до 2024 года (но я традиционно в подобных случаях буду очень рад ошибиться).

⚖️ И на этом фоне предпочтение следует отдавать в первую очередь тем телекомам, у которых низкая долговая нагрузка, что позволит им и дальше выплачивать хорошие дивиденды своим акционерам.

А это значит, что самое время взять в руки наш любимый калькулятор и посчитать. Долговая нагрузка у Ростелекома по соотношению NetDebt/EBITDA сейчас оценивается на уровне 2,3х, в то время как у МТС - 1,7х. Свободный денежный поток (FCF) у Ростелекома составляет 5,6% от выручки, а у МТС - 10%.

👉 Таким образом, в текущих экономических реалиях МТС сейчас выглядит более привлекательно, чем Ростелеком. И дополнительную привлекательность добавляет тот фактор, что МТС является частной публичной компанией, в то время как Ростелеком - государственной, со всеми санкционными рисками. Плюс ко всему, дивидендная история в акциях МТС исторически выглядит куда интересней, чем у Ростелекома (см.картинку ниже).

С момента закрытия Мосбиржи прошло уже около полутора недель, и нам тяжело точно спрогнозировать, где сейчас объективно могут находиться котировки акций Ростелекома (#RTKM) и МТС (#MTSS), но вне зависимости от этого я не считаю эти две инвестиционные идеи сейчас интересными в среднесрочной перспективе. Как я периодически рассказываю в нашем закрытом канале, в первую очередь я буду обращать внимание на те компании, которые так или иначе будут выигрывать от ослабления рубля.

И очень желательно подыскивать для этого тех из них, кто не сильно нагружен долгами (ключевая ставка высокая, это очень опасно сейчас) и продукция которых имеет для зарубежных потребителей стратегическое значение (нефть, никель, палладий, пшеница, алмазы и т.д), а РФ очень уверенно чувствует себя на этих рынках.

{kind=link}

🤔 Я думаю, что тренд на масштабирование и укрупнение бизнеса целого ряда российских компаний (прежде всего, государственных), причём даже за границы их текущей специализации, будет только набирать обороты в ближайшем будущем. Согласитесь, крупным "акулам" (да ещё и с гос.поддержкой) в новых реалиях выжить и существовать будет куда легче, нежели мелким частным компаниям, которые фактически оказались брошенными один на один со своими проблемами.

Нам, как акционерам, за этими трендами нужно будет пристально следить в ближайшее время, т.к. в ряде случаев M&A могут значительно укрепить финансовое положение и стабильность компании, очень положительно повлияв со временем и на её капитализацию.

💼 Накануне стало известно, что Ростелеком (#RTKM) рассматривает выход в новые для себя ниши и уже сейчас ведёт переговоры с 20 компаниями. Причём о некоторых сделках может быть объявлено уже к лету. Президент компании Михаил Осеевский не стал уточнять, о каких компаниях идёт речь и какова их специализация, но назвал их "очень интересными":

"Это российские отраслевые компании, это новые сегменты внешние, это для нас новые доходы. Основная часть - это развитие того, что у нас есть, но есть совершенно новые векторы. Есть компании с сотнями миллионов выручки (в прошлом)".

"Поэтому надеюсь, к концу года Ростелеком станет ещё более разнообразным, устойчивым, и мы поддержим многие российские компании. В том числе благодаря тому, что, конечно, привлекательность их с учётом тех налоговых льгот, о которых мы сегодня говорили, явно повысилась, несмотря на высокие ставки на рынке. Инвестиции туда нам кажутся правильными и стратегическими", - сказал Осеевский.

💪 Напоследок Михаил Осеевский также отметил, что у Ростелекома устойчивое финансовое положение, нет внешних долгов, и при всём при этом - положительный денежный поток.

"Поэтому для нас этот год будет годом новых возможностей", - заключил президент компании.

👉 В общем, готовимся к переделу российского рынка и бизнеса, следим за процессами M&A и ищем наиболее интересные и перспективные истории на российском фондовом рынке! Как вы понимаете, поле нашего инвестиционного зрения за последнее время резко сузилось и ограничивается теперь только российскими публичными компаниями (думаю, это очень надолго), а потому нужно будет подходить к выбору особенно тщательно!

Но для этого нужно сначала дождаться возобновления торгов на Московской бирже :)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Нам, как акционерам, за этими трендами нужно будет пристально следить в ближайшее время, т.к. в ряде случаев M&A могут значительно укрепить финансовое положение и стабильность компании, очень положительно повлияв со временем и на её капитализацию.

💼 Накануне стало известно, что Ростелеком (#RTKM) рассматривает выход в новые для себя ниши и уже сейчас ведёт переговоры с 20 компаниями. Причём о некоторых сделках может быть объявлено уже к лету. Президент компании Михаил Осеевский не стал уточнять, о каких компаниях идёт речь и какова их специализация, но назвал их "очень интересными":

"Это российские отраслевые компании, это новые сегменты внешние, это для нас новые доходы. Основная часть - это развитие того, что у нас есть, но есть совершенно новые векторы. Есть компании с сотнями миллионов выручки (в прошлом)".

"Поэтому надеюсь, к концу года Ростелеком станет ещё более разнообразным, устойчивым, и мы поддержим многие российские компании. В том числе благодаря тому, что, конечно, привлекательность их с учётом тех налоговых льгот, о которых мы сегодня говорили, явно повысилась, несмотря на высокие ставки на рынке. Инвестиции туда нам кажутся правильными и стратегическими", - сказал Осеевский.

💪 Напоследок Михаил Осеевский также отметил, что у Ростелекома устойчивое финансовое положение, нет внешних долгов, и при всём при этом - положительный денежный поток.

"Поэтому для нас этот год будет годом новых возможностей", - заключил президент компании.

👉 В общем, готовимся к переделу российского рынка и бизнеса, следим за процессами M&A и ищем наиболее интересные и перспективные истории на российском фондовом рынке! Как вы понимаете, поле нашего инвестиционного зрения за последнее время резко сузилось и ограничивается теперь только российскими публичными компаниями (думаю, это очень надолго), а потому нужно будет подходить к выбору особенно тщательно!

Но для этого нужно сначала дождаться возобновления торгов на Московской бирже :)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost