📞 Ростелеком отчитался по МСФО за 9 мес. 2021 года.

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

Предлагаю пробежаться по основным моментам из этой финансовой отчётности:

📈Выручка компании с января по сентябрь выросла на 7,3% (г/г) до 411,8 млрд руб., благодаря сильному росту доходов от мобильной связи и цифровых сервисов. Если смотреть результаты по квартально, то 3 кв. 2021 года оказался самым слабым – доходы увеличились всего лишь на 4,6% (г/г).

📈 Показатель OIBDA вырос сразу на 13,5% (г/г) до 149,6 млрд руб., благодаря росту выручки и реализации портфеля недвижимости.

📈 Чистая прибыль увеличилась на 16,9% (г/г) до 31,4 млрд руб.

💼 Долговая нагрузка сократилась до 2,3х по соотношению NetDebt/OIBDA и по мнению менеджмента находится на достаточно комфортном уровне. На мой взгляд, хорошим показателем является отметка ниже 2х (к примеру, у МТС долговая нагрузка оценивается примерно в 1,6х).

👨💼 «Компания продолжает наращивать свободный денежный поток, который по итогам 9 месяцев 2021 года достиг почти 17 млрд рублей, что позволит увеличить дивидендные выплаты как за текущий год (до 6 рублей за акцию), так и в будущих отчётных периодах», прокомментировал финансовые результаты Президент ПАО Ростелеком Михаил Осеевский.

💰 Последние 4 года Ростелеком выплачивал дивиденды в размере 5 руб. на обычку и преф, и сейчас, судя по всему, Совет директоров компании «созрел» для увеличения выплат. Уже по итогам 2021 года мы можем увидеть дивиденд в размере 6 руб. на оба типа бумаг, что сулит ДД=6,5% на обычку и 7,1% на преф.

Дивидендная доходность на оба типа бумаг ниже ключевой ставки ЦБ, а в декабре ключевая ставка может быть ещё поднята, на фоне роста инфляции. В крупнейших банках процент по депозиту сейчас в среднем составляет 6,7%, и если мы вычтем из дивидендов Ростелекому подоходный налог в 13%, то по факту чистая доходность окажется ниже банковской ставки. Вам такая история кажется перспективной на текущий момент времени? Лично мне - нет.

📉 И судя по тому, что котировки обычек и префов Ростелекома неуверенно продолжают топтаться вблизи своих многомесячных минимумов, я не одинок в своих скептических настроениях относительно бумаг компании.

👉 Покупать бумаги Ростелекома у меня желания по-прежнему отсутствует. Финансовая отчётность вышла в рамках моих ожиданий, а рост дивидендных выплат также не добавляет оптимизма на фоне потенциально низкой див.доходности.

#RTKM

{kind=link}

💰 Я с этими своими разъездами совсем забыл затронуть тему дивидендов Магнита, которые Совет директоров компании рекомендовал на минувшей неделе.

По итогам 9 мес. 2021 года в качестве промежуточных выплат решено направить 294,37 руб. на одну акцию, что по текущим котировкам сулит ДД=4,5%. Дивидендная отсечка намечена на 31 декабря (без учёта режима торгов Т+2) – вот это я понимаю предновогодний подарок под ёлочку акционерам Магнита!

🧮 Таким образом, общая сумма дивидендов может составить около 30 млрд рублей (при чистой прибыли по итогам 9m2021 в размере 36,5 млрд), а компания таким образом продолжает год от года наращивать выплаты, что не может не радовать.

Рассуждаем дальше. По итогам 2020 года Магнит сначала выплатил промежуточные дивиденды в размере 245,31 руб., а затем полгода спустя – ровно столько же уже в качестве финальных выплат. Если предположить, что финальные выплаты за 2021 год будут равны промежуточным, то по итогам всего текущего года мы можем получить 588,74 руб., что потенциально сулит ДД=9%. Это может стать рекордом как по величине дивидендных выплат, так и по доходности!

Топ-менеджмент Магнита уверенно даёт понять, что финансовое положение в компании никаких вопросов не вызывает, а акционеры и дальше смогут рассчитывать на максимально высокое распределение прибыли. Ещё бы чётко определить целевой размер дивидендных выплат (который сейчас фактически отсутствует) – и тогда было бы совсем замечательно.

👉 Ну а пока мы констатируем, что по итогам 3 кв. 2021 года Магнит уверенно переиграл лидера розничного рынка и своего основного конкурента в лице X5 Retail Group (подписчики премиум-канала наверняка помнят обзорный сравнительный пост по российскому ритейлу по итогам 9m2021), да и дивидендная история у Магнита по привлекательности скоро обгонит по привлекательности X5. Но в любом случае, я держу бумаги этих двух ритейлеров, считая их наиболее стабильными в секторе.

#MGNT

По итогам 9 мес. 2021 года в качестве промежуточных выплат решено направить 294,37 руб. на одну акцию, что по текущим котировкам сулит ДД=4,5%. Дивидендная отсечка намечена на 31 декабря (без учёта режима торгов Т+2) – вот это я понимаю предновогодний подарок под ёлочку акционерам Магнита!

🧮 Таким образом, общая сумма дивидендов может составить около 30 млрд рублей (при чистой прибыли по итогам 9m2021 в размере 36,5 млрд), а компания таким образом продолжает год от года наращивать выплаты, что не может не радовать.

Рассуждаем дальше. По итогам 2020 года Магнит сначала выплатил промежуточные дивиденды в размере 245,31 руб., а затем полгода спустя – ровно столько же уже в качестве финальных выплат. Если предположить, что финальные выплаты за 2021 год будут равны промежуточным, то по итогам всего текущего года мы можем получить 588,74 руб., что потенциально сулит ДД=9%. Это может стать рекордом как по величине дивидендных выплат, так и по доходности!

Топ-менеджмент Магнита уверенно даёт понять, что финансовое положение в компании никаких вопросов не вызывает, а акционеры и дальше смогут рассчитывать на максимально высокое распределение прибыли. Ещё бы чётко определить целевой размер дивидендных выплат (который сейчас фактически отсутствует) – и тогда было бы совсем замечательно.

👉 Ну а пока мы констатируем, что по итогам 3 кв. 2021 года Магнит уверенно переиграл лидера розничного рынка и своего основного конкурента в лице X5 Retail Group (подписчики премиум-канала наверняка помнят обзорный сравнительный пост по российскому ритейлу по итогам 9m2021), да и дивидендная история у Магнита по привлекательности скоро обгонит по привлекательности X5. Но в любом случае, я держу бумаги этих двух ритейлеров, считая их наиболее стабильными в секторе.

#MGNT

{kind=link}

💰 Хорошие новости от Сегежа Групп (#SGZH) появились вчера вечером! Совет директоров компании рекомендовал в качестве промежуточных выплат за 9 мес. 2021 года выплатить 0,42 руб. на одну акцию, что по текущим котировкам сулит ДД=3,85%.

«Предложить общему собранию акционеров определить датой, на которую определяются лица, имеющие право на получение дивидендов ПАО «Сегежа Групп» — 10-й день с даты принятия решения о выплате (объявлении) дивидендов», — отмечается в сообщении компании.

В общей сложности на промежуточные дивиденды будет направлено 6,59 млрд руб., в то время как согласно прогнозам ожидалось 5,5 млрд. А это значит, что вице-президент компании по финансам и инвестициям Ровшан Алиев не лукавил, когда намекал, что в рамках ближайших выплат не исключен позитивный сюрприз. На деле так и получилось! Ну и прекрасно.

P.S. Особенно хочется поздравить тех, у кого летом хватило смелости подкупить замечательных акций Сегежи по 6-7 рублей – у нас с вами дивидендная доходность по факту будет ещё выше. А впереди ещё финальные дивиденды за 2021 год.

«Предложить общему собранию акционеров определить датой, на которую определяются лица, имеющие право на получение дивидендов ПАО «Сегежа Групп» — 10-й день с даты принятия решения о выплате (объявлении) дивидендов», — отмечается в сообщении компании.

В общей сложности на промежуточные дивиденды будет направлено 6,59 млрд руб., в то время как согласно прогнозам ожидалось 5,5 млрд. А это значит, что вице-президент компании по финансам и инвестициям Ровшан Алиев не лукавил, когда намекал, что в рамках ближайших выплат не исключен позитивный сюрприз. На деле так и получилось! Ну и прекрасно.

P.S. Особенно хочется поздравить тех, у кого летом хватило смелости подкупить замечательных акций Сегежи по 6-7 рублей – у нас с вами дивидендная доходность по факту будет ещё выше. А впереди ещё финальные дивиденды за 2021 год.

{kind=link}

💰 Газпромнефть (#SIBN) уже послезавтра, 18 ноября, отчитается по МСФО за 3 кв. 2021 года, ну а раз сегодня у нас с вами такой прекрасный дивидендный день, то самое время порадовать и тут вас хорошими новостями: по итогам 9 мес. 2021 года Совет директоров компании рекомендовал 40 руб. на акцию, что является рекордным размером на одну ценную бумагу!

По текущим котировкам это сулит весьма привлекательную див.доходность на уровне 7,8%! Надо ли вам напоминать, что впереди нас ждут ещё финальные выплаты?

📈 На этих новостях котировки акций Газпромнефти вчера радостно прибавили в цене на 3%, вплотную приблизившись к своим историческим максимумам.

🗓 Дивидендная отсечка намечена на 24 декабря 2021 года (с учётом режима торгов Т+2).

По текущим котировкам это сулит весьма привлекательную див.доходность на уровне 7,8%! Надо ли вам напоминать, что впереди нас ждут ещё финальные выплаты?

📈 На этих новостях котировки акций Газпромнефти вчера радостно прибавили в цене на 3%, вплотную приблизившись к своим историческим максимумам.

🗓 Дивидендная отсечка намечена на 24 декабря 2021 года (с учётом режима торгов Т+2).

{kind=link}

⚓️Группа НМТП представила операционные результаты за 9 мес. 2021 года.

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

📈 Грузооборот компании с января по сентябрь вырос на 0,6% (г/г) до 84,9 млн т., в том числе благодаря пусть скромной, но всё же положительной динамике роста перевалки наливных грузов (+0,17%), на которые приходится почти 80% от совокупного грузооборота. Российские нефтяники наращивают добычу чёрного золота в рамках соглашения ОПЕК+, что оказывает благоприятное влияние на НМТП.

📈 Перевалка навалочных грузов увеличилась при этом на 1,8% (г/г) до 5,3 млн т., благодаря увеличению погрузки химических грузов и сахара.

📈 Сопоставимые темпы продемонстрировала и перевалка генеральных грузов (+1,6% до 8,2 млн т), на фоне наращивания экспорта металлургической продукции.

📈 По темпу роста в лидерах вновь оказался сегмент контейнеров – перевалка здесь выросла на 8,6% (г/г) до 3,5 млн т. Так уж сложилась конъюнктура, что все отечественные порты фиксируют позитивную динамику по экспорту и импорту контейнеров.

👉 НМТП ожидаемо наращивает операционные результаты месяц за месяцем, и в ближайшие кварталы я жду сохранения позитивной динамики, поскольку российские нефтяные компании будут и дальше наращивать добычу нефти в рамках соглашения ОПЕК+.

Уже во 2 кв. 2021 г. добыча нефти превысит допандемийный уровень на 2,7%, согласно прогнозу ОПЕК.

❗️Ложку дёгтя в бочку меда сегодня принёс индексный провайдер MSCI, который исключил бумаги компании из индекса MSCI Russia Small Cap. Однако для долгосрочных и разумных инвесторов это лишь мотив для наращивания позиции в акциях НМТП, если такая необходимость имеется.

👉 За последние два месяца бумаги скорректировались на 13% и, на мой взгляд, масштабных распродаж из-за исключения акций из индекса MSCI ожидать не стоит. При ценнике 7+ руб. бумаги могут быть вполне интересными для долгосрочных покупок.

#NMTP

{kind=link}

🛢ОПЕК несколько дней назад опубликовал очередной ежемесячный релиз по нефтяному рынку, и самое время рассмотреть основные тезисы:

🔸Нефтяной картель не изменил свой прогноз по росту мировой экономики на 2021-2022 гг. – показатель увеличится на 5,6% и 4,2% соответственно. В России рост ВВП составит 4,0% и 2,7%.

🔸Картель незначительно понизил прогноз мирового спроса на нефть - на 160 тыс. б/с до 5,7 млн б/с, на фоне сокращения потребления в Китае и Индии. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸Запасы нефти в странах ОСЭР сейчас на 118 млн баррелей., что ниже 5-летнего среднего значения. В прошлом отчёте показатель составлял 102 млн баррелей. Напомню, чем ниже этот показатель, тем лучше для нефтяных цен.

🔸Дефицит предложения на мировом рынке в октябре составил 1,7 млн б/с, благодаря сделке ОПЕК+, которая была выполнена на 119%. В декабре ожидается сокращения дефицита до 0,8 млн б/с на фоне роста добычи в рамках соглашения ОПЕК+.

🔸Добыча нефти в России в 4 кв. 2021 года может вырасти на 12,8% (г/г) до 11,11 млн б/с. На допандемийный уровень показатель вернется в первом квартале будущего года.

👉 Я позитивно смотрю на отечественный нефтяной сектор, поскольку рост добычи нефти и высокие цены на углеводороды позволят нефтяникам порадовать акционеров щедрыми дивидендами, что положительно отразится на капитализации компаний. Вчерашние дивидендные новости по Газпромнефти - яркое тому доказательство!

🔸Нефтяной картель не изменил свой прогноз по росту мировой экономики на 2021-2022 гг. – показатель увеличится на 5,6% и 4,2% соответственно. В России рост ВВП составит 4,0% и 2,7%.

🔸Картель незначительно понизил прогноз мирового спроса на нефть - на 160 тыс. б/с до 5,7 млн б/с, на фоне сокращения потребления в Китае и Индии. На 2022 год прогноз остаётся прежним – рост спроса на 4,2 млн б/с.

🔸Запасы нефти в странах ОСЭР сейчас на 118 млн баррелей., что ниже 5-летнего среднего значения. В прошлом отчёте показатель составлял 102 млн баррелей. Напомню, чем ниже этот показатель, тем лучше для нефтяных цен.

🔸Дефицит предложения на мировом рынке в октябре составил 1,7 млн б/с, благодаря сделке ОПЕК+, которая была выполнена на 119%. В декабре ожидается сокращения дефицита до 0,8 млн б/с на фоне роста добычи в рамках соглашения ОПЕК+.

🔸Добыча нефти в России в 4 кв. 2021 года может вырасти на 12,8% (г/г) до 11,11 млн б/с. На допандемийный уровень показатель вернется в первом квартале будущего года.

👉 Я позитивно смотрю на отечественный нефтяной сектор, поскольку рост добычи нефти и высокие цены на углеводороды позволят нефтяникам порадовать акционеров щедрыми дивидендами, что положительно отразится на капитализации компаний. Вчерашние дивидендные новости по Газпромнефти - яркое тому доказательство!

{kind=link}

📉 Российский рубль в последнее время находится под серьёзным давлением, по целому ряду политических факторов, и к этому уже давно надо было привыкнуть. За последнее десятилетие уж точно.

Незаметно, но уверенно курс доллара к российской валюте перешагнул через уровень 73 руб., и возможно это далеко не предел, учитывая высокую чувствительность отечественной валюты к любым волнениям на международной политической арене.

🤔 Какие риски рубль отыгрывает сейчас:

✔️ Нагнетаемые Западом угрозы вторжения РФ на территорию Украины. Пока они совершенно ни чем не подтверждены, да и вряд ли будут, но разве это когда-то волновало зарубежных инвесторов?

✔️ РФ провела испытания оружия в космосе, в результате которых был поражён недействующий российский космический аппарат. Госдеп США уже успел отреагировать на это, назвав действия российской стороны "безответственными".

✔️ Наконец, миграционный кризис в Беларуси и обострение на польско-белорусской границе, где тоже начинают видеть неведомую руку Путина. А министр обороны Беларуси буквально накануне заявил, что будет не прочь увидеть российские Искандеры на границах своей страны.

👉 Потенциально каждый из этих рисков в итоге может привести к обострению санкционной риторики в отношении РФ (уже начинаются разговоры об этом), и рубль на таком фоне спокойно продолжит слабеть и дальше.

А когда доллар крепчает, и нефть при этом чувствует себя весьма неплохо - мы неминуемо получаем рост рублебочки (котировки цен на нефть, выраженные в рублях). Это в свою очередь будет поддерживать акции отечественных нефтегазовых компаний (как это уже случалось несколько лет назад), и этот сектор вполне может стать одним из главных бенефециаров на нашем фондовом рынке. Так что не спешите паниковать и избавляться от этих бумаг, если они у вас в портфеле уже есть.

Префы Сургутнефтегаза кстати тоже неминуемо получат поддержку от слабеющего рубля, и эта история на фоне высоких цен на нефть может вновь оказаться на инвестиционных радарах.

В общем, продолжаем следить за дальнейшим развитием ситуации и держим руку на пульсе!

#нефть #USDRUB

Незаметно, но уверенно курс доллара к российской валюте перешагнул через уровень 73 руб., и возможно это далеко не предел, учитывая высокую чувствительность отечественной валюты к любым волнениям на международной политической арене.

🤔 Какие риски рубль отыгрывает сейчас:

✔️ Нагнетаемые Западом угрозы вторжения РФ на территорию Украины. Пока они совершенно ни чем не подтверждены, да и вряд ли будут, но разве это когда-то волновало зарубежных инвесторов?

✔️ РФ провела испытания оружия в космосе, в результате которых был поражён недействующий российский космический аппарат. Госдеп США уже успел отреагировать на это, назвав действия российской стороны "безответственными".

✔️ Наконец, миграционный кризис в Беларуси и обострение на польско-белорусской границе, где тоже начинают видеть неведомую руку Путина. А министр обороны Беларуси буквально накануне заявил, что будет не прочь увидеть российские Искандеры на границах своей страны.

👉 Потенциально каждый из этих рисков в итоге может привести к обострению санкционной риторики в отношении РФ (уже начинаются разговоры об этом), и рубль на таком фоне спокойно продолжит слабеть и дальше.

А когда доллар крепчает, и нефть при этом чувствует себя весьма неплохо - мы неминуемо получаем рост рублебочки (котировки цен на нефть, выраженные в рублях). Это в свою очередь будет поддерживать акции отечественных нефтегазовых компаний (как это уже случалось несколько лет назад), и этот сектор вполне может стать одним из главных бенефециаров на нашем фондовом рынке. Так что не спешите паниковать и избавляться от этих бумаг, если они у вас в портфеле уже есть.

Префы Сургутнефтегаза кстати тоже неминуемо получат поддержку от слабеющего рубля, и эта история на фоне высоких цен на нефть может вновь оказаться на инвестиционных радарах.

В общем, продолжаем следить за дальнейшим развитием ситуации и держим руку на пульсе!

#нефть #USDRUB

{kind=link}

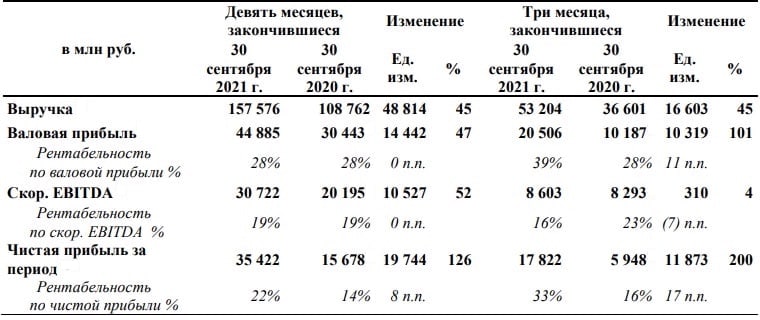

Группа «Русагро» представила свои финансовые результаты по МСФО за 9 мес. 2021 года.

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

📈 Выручка компании с января по сентябрь увеличилась на 45% (г/г) до 157,5 млрд рублей, благодаря росту средней цены реализации продукции и увеличению объёма производства. В первую очередь, это касается масложирового и мясного сегментов.

📈Скорректированный показатель EBITDA также прибавил на 52% (г/г) до 30,7 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 19%.

📈 Ну а чистая прибыль Русагро по итогам 9m2021 и вовсе более чем удвоилась, составив 35,4 млрд рублей.

💼 Долговая нагрузка компании по мультипликатору NetDebt/EBITDA оценивается на уровне 1,6х, что является трёхлетним минимумом.

📣 После публикации отчетности менеджмент провел конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

✔️Цены на реализуемую продукцию сейчас находятся на комфортном уровне.

✔️В среднесрочной перспективе следует ожидать роста маржинальности в сахарной сегменте.

✔️CAPEX по итогам этого года составит около 20 млрд руб. В следующем году показатель увеличится на несколько млрд руб.

✔️Менеджмент рассчитывает провести несколько небольших сделок M&A в следующем году.

✔️ Компания планирует удерживать чистый долг на уровне около 70 млрд руб. Резко сокращать долг не планируется, избыточный капитал будет направлен на дивидендные выплаты.

👉 Бумаги «Русагро» сейчас торгуются с мультипликатором EV/EBITDA 5,25х, при этом средний мультипликатор за последнюю пятилетку составил 7,2х. При ценнике 1000+ руб. бумаги вполне могут быть интересны для покупок, поскольку производители продовольственных товаров комфортно себя чувствуют в периоды высокой инфляции, которая наблюдается в последнее время в мире.

Ну а из последних корпоративных новостей стоит отметить предстоящий уход Максима Басова с поста ген.директора компании, на смену которому уже с 1 января 2022 года придёт приемник (кандидатура станет известна ближе к концу года). Как менеджер Максима Басов, занимавший этот пост в течение последних 12 лет, достоин самых высоких отметок, а потому с его уходом компания потеряет самого настоящего идейщика и управленца с большой буквы. Будем ждать приемника и надеяться, что Русагро сможет сохранить своё устойчивое положение на рынке, и финансовая стабильность компании не пошатнётся.

#AGRO

{kind=link}

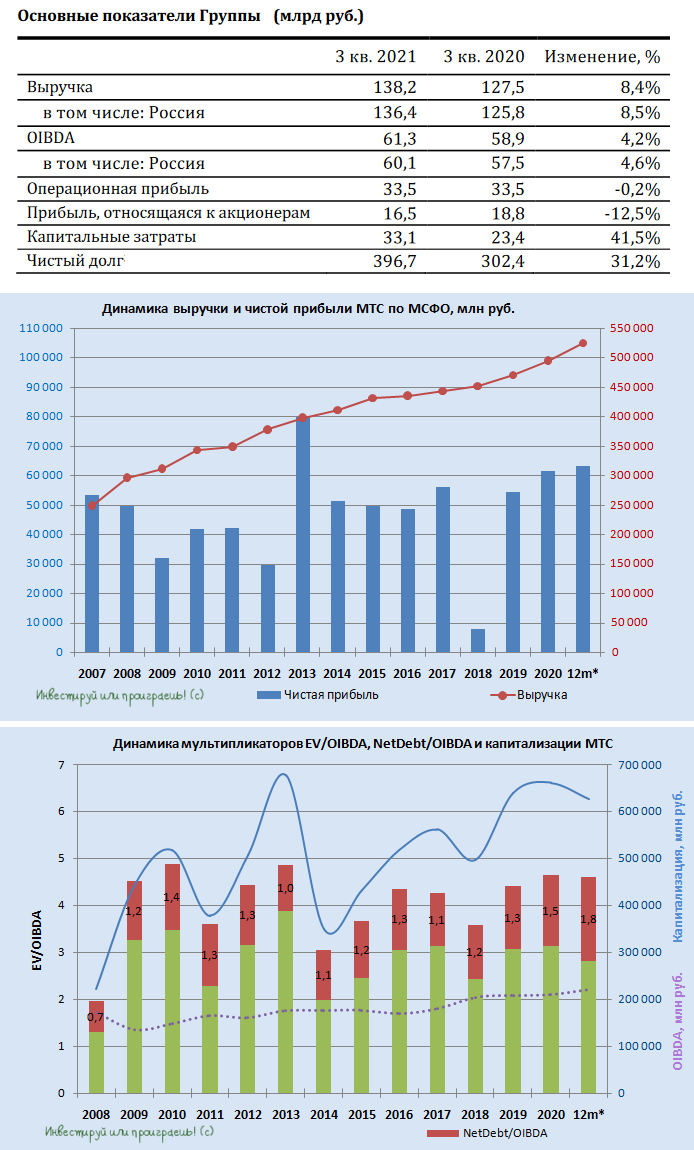

🧮 МТС отчиталась по МСФО за 3 кв. 2021 года:

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

👨🏻💻 Интересные заявления прозвучали в рамках состоявшейся видеоконференции с аналитиками и инвесторами, приуроченной к публикации квартальных финансовых результатов МТС.

✅ Обновлённая див.политика компании, которая сейчас активно прорабатывается, будет не хуже текущей и с большей частотой выплат. То есть, почти наверняка мы увидим в ней годовой дивиденд выше 28 руб. на акцию, а также переход с полугодовых на квартальные выплаты.

✅ МТС повысила прогноз на 2021 год по росту OIBDA и теперь ожидает увеличения показателя минимум на 6% (ранее было минимум 5%). Повышение прогноза связано с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, повышением маржинальности экосистемных продуктов, снижением общего объёма продаж SIM-карт и уровня оттока абонентской базы.

✅ Также МТС подтвердила прогноз по росту выручки на 7-9% по итогам 2021 года.

✅ Прогноз по CAPEX был уточнён и сейчас составляет 110 млрд рублей по итогам 2021 года (ранее прогноз был в диапазоне 100-110 млрд рублей). Он учитывает продолжающееся развитие LTE-сетей, внедрение коммерческих 5G-решений в РФ, инвестиции в развитие цифровых продуктов и реализацию проектов по совместному использованию инфраструктуры и частот с другими отечественными операторами связи.

✅ МТС допускает IPO дочерней компании МТС Веб Сервисы (модная тенденция!)

✅ МТС также планирует закрыть сделку по продаже башенной инфраструктуры в 1 полугодии 2022 года.

👉 В общем и целом, инвестиционная история под названием МТС – всё также интересная консервативная идея на отечественном фондовом рынке, а ожидаемый рост дивидендов вместе с переходом на квартальные выплаты будут дополнительно поддерживать котировки акций в течение всего года.

#MTSS

Выручка: +8,4% (г/г)

Скорректированная OIBDA: +4,2% (г/г)

Чистая прибыль: -12,1% (г/г)

Квартальная чистая прибыль компании оказалась под давлением исключительно из-за неденежных факторов, в целом финансовые результаты оказались в рамках ожиданий. Перспективы компании на четвёртый квартал и весь 2021 год выглядят весьма обнадёживающими, и есть все шансы увидеть положительную динамику финансовых показателей.

👨🏻💻 Интересные заявления прозвучали в рамках состоявшейся видеоконференции с аналитиками и инвесторами, приуроченной к публикации квартальных финансовых результатов МТС.

✅ Обновлённая див.политика компании, которая сейчас активно прорабатывается, будет не хуже текущей и с большей частотой выплат. То есть, почти наверняка мы увидим в ней годовой дивиденд выше 28 руб. на акцию, а также переход с полугодовых на квартальные выплаты.

✅ МТС повысила прогноз на 2021 год по росту OIBDA и теперь ожидает увеличения показателя минимум на 6% (ранее было минимум 5%). Повышение прогноза связано с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, повышением маржинальности экосистемных продуктов, снижением общего объёма продаж SIM-карт и уровня оттока абонентской базы.

✅ Также МТС подтвердила прогноз по росту выручки на 7-9% по итогам 2021 года.

✅ Прогноз по CAPEX был уточнён и сейчас составляет 110 млрд рублей по итогам 2021 года (ранее прогноз был в диапазоне 100-110 млрд рублей). Он учитывает продолжающееся развитие LTE-сетей, внедрение коммерческих 5G-решений в РФ, инвестиции в развитие цифровых продуктов и реализацию проектов по совместному использованию инфраструктуры и частот с другими отечественными операторами связи.

✅ МТС допускает IPO дочерней компании МТС Веб Сервисы (модная тенденция!)

✅ МТС также планирует закрыть сделку по продаже башенной инфраструктуры в 1 полугодии 2022 года.

👉 В общем и целом, инвестиционная история под названием МТС – всё также интересная консервативная идея на отечественном фондовом рынке, а ожидаемый рост дивидендов вместе с переходом на квартальные выплаты будут дополнительно поддерживать котировки акций в течение всего года.

#MTSS

{kind=link}

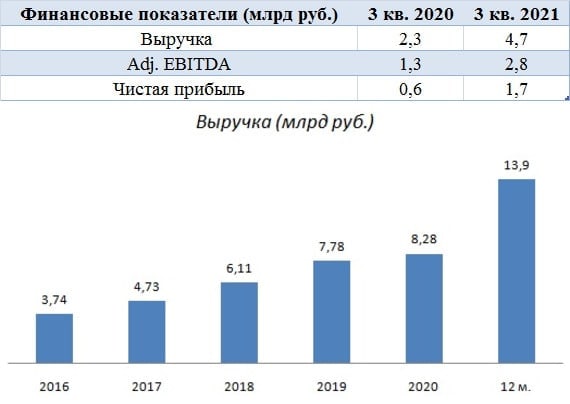

💻 HeadHunter представила свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

📈 Выручка крупнейшей российской компании интернет-рекрутмента с июля по сентябрь увеличилась ровно вдвое (г/г) - до 4,7 млрд рублей, благодаря росту клиентской базы, а также консолидации сервисов Zarplata ru и Skillaz.

💪 Отрадно отметить, что среди представителей отечественного IT-сектора у компании оказался самый высокий темп роста выручки. К примеру, у Яндекса показатель вырос на 52% (г/г), а у VK - на 18,6% (г/г). В течение всего текущего года HeadHunter демонстрирует самый высокий темп роста в отрасли.

📈Скорректированный показатель EBITDA также порадовал впечатляющей динамикой, взлетев по сравнению с прошлым годом на 116,8% (г/г) до 2,8 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA при этом составила 60,4%, что является максимальным показателем в отрасли!

📈 Как вы можете догадываться, по части чистой прибыли тоже полный порядок - рост в 3 раза до 1,7 млрд руб.

💼 Долговая нагрузка по мультипликатору NetDebt/EBITDA продолжает сокращаться, и по итогам отчётного периода показатель опустился до околонулевой отметки 0,3х, что радует.

📣 Менеджмент повысил прогноз роста выручки на 2021 год, ожидая увеличения показателя на 81-84%. Напомню, в прошлом квартале компания прогнозировала рост выручки на 63-68%.

👉 На мой взгляд, показатель может оказаться лучше данного прогноза, поскольку в заключительном отрезке года у компании традиционно наблюдается сезонный рост выручки. Значительное количество клиентов возобновляют свои подписки в первом квартале, но вносят предоплату в конце года.

Бумаги HeadHunter сейчас торгуются с мультипликатором P/S=16,6х при темпе роста выручки 103,2% (!). К примеру, у Яндекса этот мультипликатор составляет 6,7х, при темпе роста выручки 52%. HeadHunter торгуется в 2,5 раза дороже, при этом разница в темпах роста 2х.

На этом фоне можно сделать вывод, что бумаги HeadHunter торгуются по высоким ценникам. Покупать их я пока не планирую, но буду внимательно следить за этой интересной историей роста.

#HHRU

{kind=link}

Друзья!

👉 С вашего позволения я спешу напомнить про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", в котором помимо множества аналитических постов вы сможете видеть все мои сделки по личному инвестиционному портфелю (в день их совершения).

💼 Кстати, на этой неделе спустя полтора года в мой портфель вернулся российский эмитент (вы его прекрасно знаете), что в очередной раз подтверждает золотое правило: перспективные долгосрочные истории всегда можно отыскать на российских и зарубежных фондовых площадках. Было бы желание и аналитический склад ума.

🪙 Как и всегда, подписчики, оформляющие премиум-подписку сразу на несколько месяцев, получают хорошие скидки! Мне меньше административной работы - вам дешевле затраты.

❗️Но и это ещё не все новости. В последнее время я получаю от вас много запросов с просьбой провести анализ вашего инвестиционного портфеля, отметив в нём сильные и слабые стороны, а также порекомендовав как лучше ребалансировать его, если такая необходимость имеется. Если такой интерес у вас есть - тоже пишите, обсудим.

🤝 Ещё раз всем спасибо за то, что читаете наш канал "Инвестируй или проиграешь" и подписываетесь на его расширенную версию "Инвестируй или проиграешь PREMIUM". Очень надеюсь, что представленый материал полезен для вас, а мои труды и бессонные ночи действительно имеют смысл.

👇 Напишите "Хочу премиум" или "Хочу анализ портфеля", если такой интерес у вас есть. И мы обязательно с вами что-нибудь придумаем!

👉 С вашего позволения я спешу напомнить про существование нашего закрытого канала "Инвестируй или проиграешь PREMIUM", в котором помимо множества аналитических постов вы сможете видеть все мои сделки по личному инвестиционному портфелю (в день их совершения).

💼 Кстати, на этой неделе спустя полтора года в мой портфель вернулся российский эмитент (вы его прекрасно знаете), что в очередной раз подтверждает золотое правило: перспективные долгосрочные истории всегда можно отыскать на российских и зарубежных фондовых площадках. Было бы желание и аналитический склад ума.

🪙 Как и всегда, подписчики, оформляющие премиум-подписку сразу на несколько месяцев, получают хорошие скидки! Мне меньше административной работы - вам дешевле затраты.

❗️Но и это ещё не все новости. В последнее время я получаю от вас много запросов с просьбой провести анализ вашего инвестиционного портфеля, отметив в нём сильные и слабые стороны, а также порекомендовав как лучше ребалансировать его, если такая необходимость имеется. Если такой интерес у вас есть - тоже пишите, обсудим.

🤝 Ещё раз всем спасибо за то, что читаете наш канал "Инвестируй или проиграешь" и подписываетесь на его расширенную версию "Инвестируй или проиграешь PREMIUM". Очень надеюсь, что представленый материал полезен для вас, а мои труды и бессонные ночи действительно имеют смысл.

👇 Напишите "Хочу премиум" или "Хочу анализ портфеля", если такой интерес у вас есть. И мы обязательно с вами что-нибудь придумаем!

{kind=link}

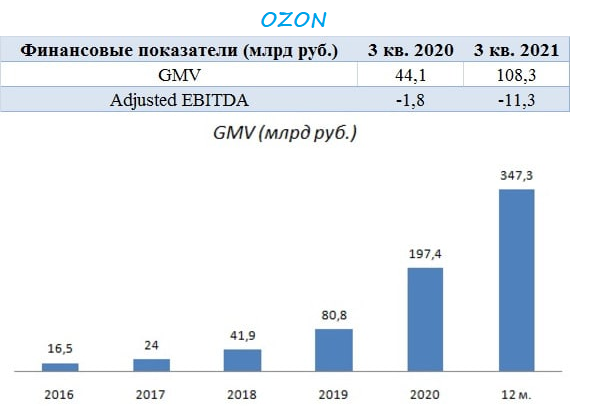

💻 OZON представил свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Оборот товаров (GMV) вырос с июля по сентябрь на 145% (г/г) до 108,3 млрд руб. Цифровизация российской экономики набирает обороты с каждым кварталом, что оказывает благоприятное влияние на сегмент E-commerce.

А вот негативным фактором и главным риском как для компании в частности, так и для онлайн-игроков в целом, следует отнести высокую конкуренцию. Несмотря на то, что пирог большой, за столом становится уже очевидно тесновато. Так, Яндекс Маркет увеличил оборот за этот период на 214% (г/г) до 41,8 млрд руб., а лидер отрасли Wildberries - на 101% до 214,6 млрд рублей.

🏛 Банки не дремлют и также наращивают своё присутствие в этом сегменте. К примеру, цифровые проекты Сбера увечили доходы в 7 раз до 17,4 млрд руб., а Тинькофф банк в прошлом месяце анонсировал запуск E-commerce в самое ближайшее время.

На этом фоне темп роста выручки OZON может замедлиться в любой момент, а для компании это как “красная тряпка для быка”, поскольку именно на высоких темпах роста продаж базируется весь оптимизм менеджмента и инвесторов.

📉 По итогам минувшего квартала компания вновь зафиксировала отрицательный показатель adj EBITDA, который составил 11,3 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года почти в 10 раз.

💵 При этом объём кэша на балансе составляет 116,5 млрд руб., что почти в 2 раза превышает долг компании. Многие инвесторы почему-то боятся убытков OZON и считают, что компании в ближайшем будущем придётся проводить доп.эмисиию акций, но на мой субъективный взгляд ситуация сейчас не настолько драматичная.

На предстоящей неделе компания будет отмечать годовщину проведения IPO. Резюмируем, что сейчас бумаги торгуются на 19% дороже цены размещения, а от былого ажиотажа вокруг акций OZON спустя год не осталось и следа.

👉 В отечественном IT-секторе мне больше импонируют бумаги Яндекса, а за HeadHunter и OZON я продолжаю внимательно наблюдать, но исключительно со стороны.

#OZON

📈 Оборот товаров (GMV) вырос с июля по сентябрь на 145% (г/г) до 108,3 млрд руб. Цифровизация российской экономики набирает обороты с каждым кварталом, что оказывает благоприятное влияние на сегмент E-commerce.

А вот негативным фактором и главным риском как для компании в частности, так и для онлайн-игроков в целом, следует отнести высокую конкуренцию. Несмотря на то, что пирог большой, за столом становится уже очевидно тесновато. Так, Яндекс Маркет увеличил оборот за этот период на 214% (г/г) до 41,8 млрд руб., а лидер отрасли Wildberries - на 101% до 214,6 млрд рублей.

🏛 Банки не дремлют и также наращивают своё присутствие в этом сегменте. К примеру, цифровые проекты Сбера увечили доходы в 7 раз до 17,4 млрд руб., а Тинькофф банк в прошлом месяце анонсировал запуск E-commerce в самое ближайшее время.

На этом фоне темп роста выручки OZON может замедлиться в любой момент, а для компании это как “красная тряпка для быка”, поскольку именно на высоких темпах роста продаж базируется весь оптимизм менеджмента и инвесторов.

📉 По итогам минувшего квартала компания вновь зафиксировала отрицательный показатель adj EBITDA, который составил 11,3 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года почти в 10 раз.

💵 При этом объём кэша на балансе составляет 116,5 млрд руб., что почти в 2 раза превышает долг компании. Многие инвесторы почему-то боятся убытков OZON и считают, что компании в ближайшем будущем придётся проводить доп.эмисиию акций, но на мой субъективный взгляд ситуация сейчас не настолько драматичная.

На предстоящей неделе компания будет отмечать годовщину проведения IPO. Резюмируем, что сейчас бумаги торгуются на 19% дороже цены размещения, а от былого ажиотажа вокруг акций OZON спустя год не осталось и следа.

👉 В отечественном IT-секторе мне больше импонируют бумаги Яндекса, а за HeadHunter и OZON я продолжаю внимательно наблюдать, но исключительно со стороны.

#OZON

{kind=link}

🖐 НОВАТЭК торжественно потерял своё место в ТОП-4 индекса MSCI Russia 10/40 по итогам ноябрьской ребалансировки, уступив своё место Яндексу, в результате чего акции компании оказались под давлением, опустившись в район своих четырёхмесячных минимумов – до 1600+ руб. за бумагу.

Вдохновлённый итогами октябрьской онлайн-конференции с менеджментом НОВАТЭКа, я исключительно положительно отношусь к долгосрочным перспективам компании, а потому если падение котировок продолжится – буду присматриваться к точкам входа для наращивания своего присутствия в этих бумагах.

Быть может, кто-то видит у НОВАТЭКа высокие мультипликаторы и боится «пузыря», я же предпочитаю ориентироваться на более фундаментальные моменты: ежегодный рост дивидендов и статус дивидендного аристократа, а также статус одного из лидеров по производству СПГ, который компания планирует достичь уже к 2030 году, нарастив своё производство в три раза!

#NVTK

Вдохновлённый итогами октябрьской онлайн-конференции с менеджментом НОВАТЭКа, я исключительно положительно отношусь к долгосрочным перспективам компании, а потому если падение котировок продолжится – буду присматриваться к точкам входа для наращивания своего присутствия в этих бумагах.

Быть может, кто-то видит у НОВАТЭКа высокие мультипликаторы и боится «пузыря», я же предпочитаю ориентироваться на более фундаментальные моменты: ежегодный рост дивидендов и статус дивидендного аристократа, а также статус одного из лидеров по производству СПГ, который компания планирует достичь уже к 2030 году, нарастив своё производство в три раза!

#NVTK

{kind=link}

🏛 Банк «Санкт-Петербург» опубликовал финансовую отчётность по МСФО за 9 мес. 2021 года, сообщив о росте чистой прибыли на 80% (г/г) до 11,4 млрд рублей.

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

📈 Чистые процентные доходы увеличились на 9,9% (г/г) до 20,2 млрд рублей, благодаря росту кредитного портфеля. Надо отметить, что по темпам роста Банк СПБ уступил Сберу и ВТБ, чьи процентные доходы выросли на 12,6% (г/г) и 22,8% (г/г) соответственно.

📈 Чистые комиссионные доходы прибавили на 20,6% (г/г) до 6,4 млрд рублей, благодаря росту доходов от расчётно-кассового обслуживания и пластиковых карт.

📈 Наконец, доходы от операций на финансовых рынках выросли на 37,5% (г/г) до 3,3 млрд руб. Трейдинговый отдел в этом году радует менеджмент хорошими результатами - напомню, это одна из самых волатильных статей доходов для Банка Санкт-Петербург, а потому любые хорошие новости здесь неминуемо находят своё положительное отражение в динамике основных финансовых показателей.

👨💼 «Банк продолжает показывать сильные результаты – прибыль по итогам 9 месяцев уже превысила аналогичный показатель рекордного 2020 года. Доходы основного бизнеса уверенно растут, а стоимость риска снижается по мере улучшения качества кредитного портфеля», - прокомментировал финансовые результаты первый заместитель председателя Правления Банка «Санкт-Петербург» Павел Филимоненко.

💼 Что касается кредитного портфеля, то за 9 месяцев он увеличился на 12,2% до 515,3 млрд рублей, благодаря двузначному темпу роста корпоративного и ипотечного кредитования. При этом качество кредитного портфеля немного улучшилось – показатель просроченной заложенности составляет сейчас 9,5%. Хотя до двух лидеров российской банковской отрасли ещё очень далеко - аналогичный показатель у Сбера и ВТБ находится на уровнях 3,3% и 4,6% соответственно.

🧮 Акции БСП сейчас торгуются с мультипликатором P/BV=0,45х, при рентабельности капитала 16,3%. Учитывая динамику ОФЗ и ROE мультипликатор у банка сейчас должен быть 1х.

🤦 Рынок по-прежнему слабо оценивает Банк СПБ, ввиду низкого качества кредитного портфеля, небольшого коэффициента дивидендных выплат и низкого уровня корпоративного управления, хотя двукратный рост котировок с ковидных минимумов прошлого года тем не менее состоялся.

❗️За последние 5 лет максимальный мультипликатор P/BV у банка был 0,5х и сейчас я не вижу причин, для существенной переоценки данного показателя вверх. Котировки акций могут вырасти с текущих отметок ещё процентов на 10-15%, но дальнейший рост, на мой взгляд, под большим вопросом.

👉 На данный момент я не планирую покупать акции Банка СПБ и отдаю предпочтение бумагам Сбера и ВТБ.

#BSPB

{kind=link}