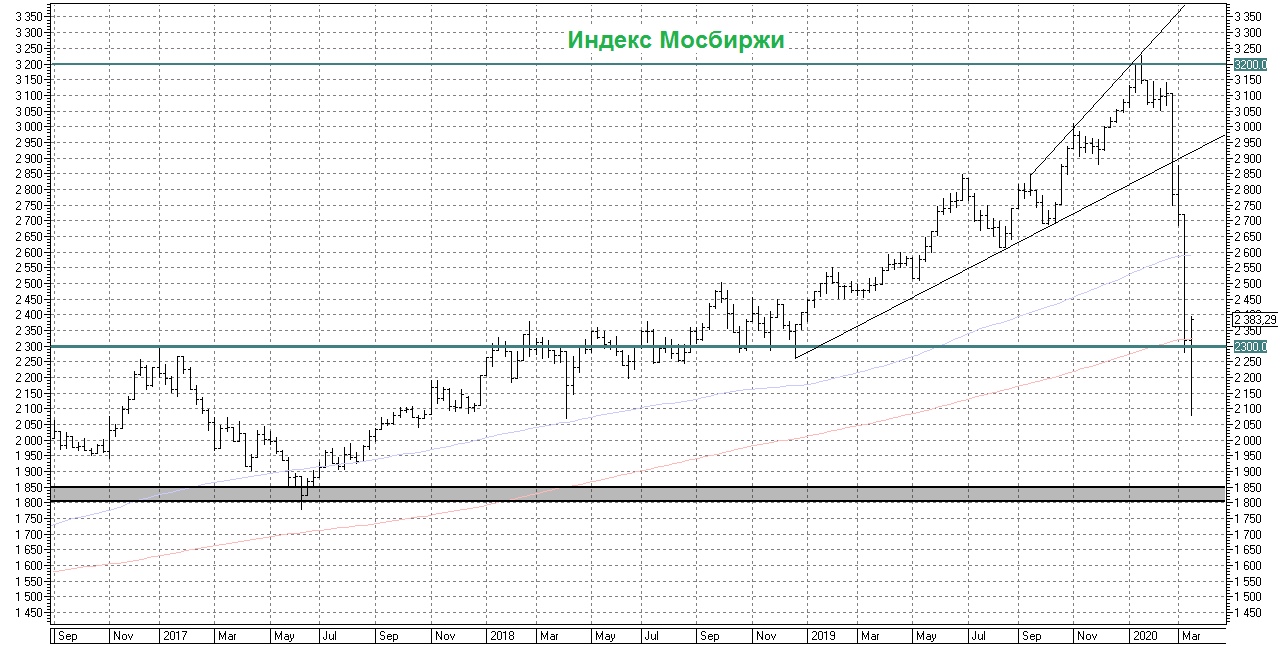

Как сказал мой хороший товарищ, только начинающий свой инвестиционный путь и успевший попасть под каток последних месяцев: «когда рынок рынок зелёный, у меня сразу появляется ощущение, что всё плохое позади, вирус прошёл, а кризис закончился. А когда краснеет – меня снова одолевают лёгкие мрачные мысли».

На самом деле подобные рассуждения, не скрою, невольно посещают и меня в такие моменты высокой волатильности на рынке. Разница лишь в том, что с годами появляется определённая устойчивость к появлению паники при резком падении рынка и эйфории при бурном росте. Человеку свойственно где-то глубоко в подсознании считать упущенные возможности (можно ведь было позавчера купить на самом дне кучу бумаг!) и незафиксированную ещё месяц-два тому назад прибыль – это совершенно нормально.

Другое дело – получать опыт от подобных историй, делать определённые выводы (у каждого они будут свои) и двигаться вперёд. А самое главное - не поддаваться унынию, когда рынок уже упал на 30%-40%, а вы вдруг решаете в горячке закрыть нафиг все позиции, чтобы откупить их ниже.

Не всё так просто в этом инвестиционном мире, друзья мои. Торгуйте без плеч, регулярно покупайте в свой портфель акции классных компаний (желательно дивидендных), и вы за ваше терпение и настойчивость обязательно будете вознаграждены.

На самом деле подобные рассуждения, не скрою, невольно посещают и меня в такие моменты высокой волатильности на рынке. Разница лишь в том, что с годами появляется определённая устойчивость к появлению паники при резком падении рынка и эйфории при бурном росте. Человеку свойственно где-то глубоко в подсознании считать упущенные возможности (можно ведь было позавчера купить на самом дне кучу бумаг!) и незафиксированную ещё месяц-два тому назад прибыль – это совершенно нормально.

Другое дело – получать опыт от подобных историй, делать определённые выводы (у каждого они будут свои) и двигаться вперёд. А самое главное - не поддаваться унынию, когда рынок уже упал на 30%-40%, а вы вдруг решаете в горячке закрыть нафиг все позиции, чтобы откупить их ниже.

Не всё так просто в этом инвестиционном мире, друзья мои. Торгуйте без плеч, регулярно покупайте в свой портфель акции классных компаний (желательно дивидендных), и вы за ваше терпение и настойчивость обязательно будете вознаграждены.

{kind=link}

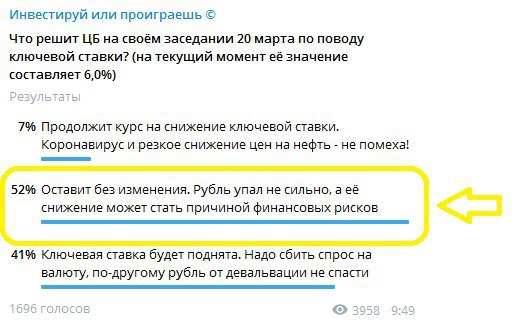

🏦 Банк России сохранил ключевую ставку на уровне 6,0%, несмотря на то, что события в феврале-марте «развиваются с существенным отклонением от базового сценария».

В дальнейшем Банк России будет принимать решения по ключевой ставке с учётом фактической и ожидаемой динамики инфляции, оценивая имеющиеся риски.

Краткосрочные инфляционные риски усилились, на фоне произошедшего ослабления рубля, а годовая инфляция может превысить целевой уровень в 2020 году. Видимо, не случайно ЦБ убрал упоминание своего прогноза по инфляции на текущий год из пресс-релиза, по итогам состоявшегося сегодня Совета директоров.

ЦБ разрешит российским АО проводить в 2020 году операции обратного выкупа своих акций на бирже по упрощённой процедуре.

Траектория роста экономики РФ будет во многом зависеть от масштаба последствий распространения коронавируса и принимаемых мер по борьбе с ним. Однако уже сейчас очевидно, что умеренный рост российской экономики в начале года может смениться снижением экономической активности в ближайшие кварталы.

ЦБ поспешил успокоить общественность, заявив , что пакет мер правительства и Банка России обеспечивает финансовую стабильность и окажет поддержку экономике.

ЦБ рекомендует банкам реструктурировать задолженность и не назначать пени и штрафы по кредитам заёмщикам, у которых диагностирован коронавирус.

В дальнейшем Банк России будет принимать решения по ключевой ставке с учётом фактической и ожидаемой динамики инфляции, оценивая имеющиеся риски.

Краткосрочные инфляционные риски усилились, на фоне произошедшего ослабления рубля, а годовая инфляция может превысить целевой уровень в 2020 году. Видимо, не случайно ЦБ убрал упоминание своего прогноза по инфляции на текущий год из пресс-релиза, по итогам состоявшегося сегодня Совета директоров.

ЦБ разрешит российским АО проводить в 2020 году операции обратного выкупа своих акций на бирже по упрощённой процедуре.

Траектория роста экономики РФ будет во многом зависеть от масштаба последствий распространения коронавируса и принимаемых мер по борьбе с ним. Однако уже сейчас очевидно, что умеренный рост российской экономики в начале года может смениться снижением экономической активности в ближайшие кварталы.

ЦБ поспешил успокоить общественность, заявив , что пакет мер правительства и Банка России обеспечивает финансовую стабильность и окажет поддержку экономике.

ЦБ рекомендует банкам реструктурировать задолженность и не назначать пени и штрафы по кредитам заёмщикам, у которых диагностирован коронавирус.

{kind=link}

Это самое невероятное и стремительное насыщение системы долларовой ликвидностью от ФРС, чем когда-либо!

За одну неделю ФедРезерв залпом долбанул в систему 356 млрд долл. За всю, более чем столетнюю историю ничего подобного не было близко. Прошлый рекорд состоялся на последней неделе сентября 2008, когда Фед вкачал 291 млрд и 217 млрд еще неделей ранее в самый момент банкротства Lehman Brothers.

За одну неделю ФедРезерв залпом долбанул в систему 356 млрд долл. За всю, более чем столетнюю историю ничего подобного не было близко. Прошлый рекорд состоялся на последней неделе сентября 2008, когда Фед вкачал 291 млрд и 217 млрд еще неделей ранее в самый момент банкротства Lehman Brothers.

Livejournal

Хроники апокалипсиса. Чрезвычайное монетарное бешенство

Это самое невероятное и стремительное насыщение системы долларовой ликвидностью от ФРС, чем когда-либо! За одну неделю ФедРезерв залпом долбанул в систему 356 млрд долл. За всю, более чем столетнюю историю ничего подобного не было близко. Прошлый рекорд состоялся…

📠 Российские телекомы традиционно считаются защитным активом в периоды шторма и турбулентности на финансовых рынках, а когда читаешь подобные новости, то ещё больше начинаешь ценить инвестиционные идеи, связанные с представителями этой отрасли, тем более на распродажах, которые мы наблюдаем в последние недели.

😷 Из-за эпидемии коронавируса и массового перехода сотрудников офиса на удалённую работу количество новых подключений домашнего интернета в Москве и регионах резко выросло.

✅ С понедельника по четверг было подключено на 20% больше подписчиков, чем подключалось за среднестатистическую полную рабочую неделю в феврале или начале марта, говорит представитель МТС Алексей Меркутов.

По словам Меркутова, из-за возросшего количества новых подключений сотрудники МТС работают в усиленном режиме. Пока они справляются, но дело идет к тому, что работать придется в режиме повышенной активности, предупреждает он.

✅ Представители Ростелекома и Вымпелкома говорят о росте количества подключений на 24%.

✅ В среднем по стране было заключено примерно на 17% контрактов больше, чем заключается за обычную неделю, утверждает представитель «Вымпелкома» Анна Айбашева.

👉 Я по-прежнему считаю акции МТС прекрасной инвестиционной идеей, с двузначной ДД, прекрасным корпоративным управлением и заботой о своих акционерах!

#MTSS

😷 Из-за эпидемии коронавируса и массового перехода сотрудников офиса на удалённую работу количество новых подключений домашнего интернета в Москве и регионах резко выросло.

✅ С понедельника по четверг было подключено на 20% больше подписчиков, чем подключалось за среднестатистическую полную рабочую неделю в феврале или начале марта, говорит представитель МТС Алексей Меркутов.

По словам Меркутова, из-за возросшего количества новых подключений сотрудники МТС работают в усиленном режиме. Пока они справляются, но дело идет к тому, что работать придется в режиме повышенной активности, предупреждает он.

✅ Представители Ростелекома и Вымпелкома говорят о росте количества подключений на 24%.

✅ В среднем по стране было заключено примерно на 17% контрактов больше, чем заключается за обычную неделю, утверждает представитель «Вымпелкома» Анна Айбашева.

👉 Я по-прежнему считаю акции МТС прекрасной инвестиционной идеей, с двузначной ДД, прекрасным корпоративным управлением и заботой о своих акционерах!

#MTSS

Ведомости

Москвичи стали массово подключаться к домашнему интернету

Сети могут не справиться с возросшей нагрузкой

Как думаете, ждать нам от ЛСР дивидендов за 2019 год в размере не менее 78 рублей на одну акцию (что по текущим котировкам сулит космическую ДД=15%)?

Anonymous Poll

33%

Да, всё по плану

41%

Нет, коронавирус внесёт свои коррективы: дивы либо порежут, либо откажутся выплачивать за 2019 год

26%

Я не в теме, просто хочу посмотреть на результаты

{kind=link}

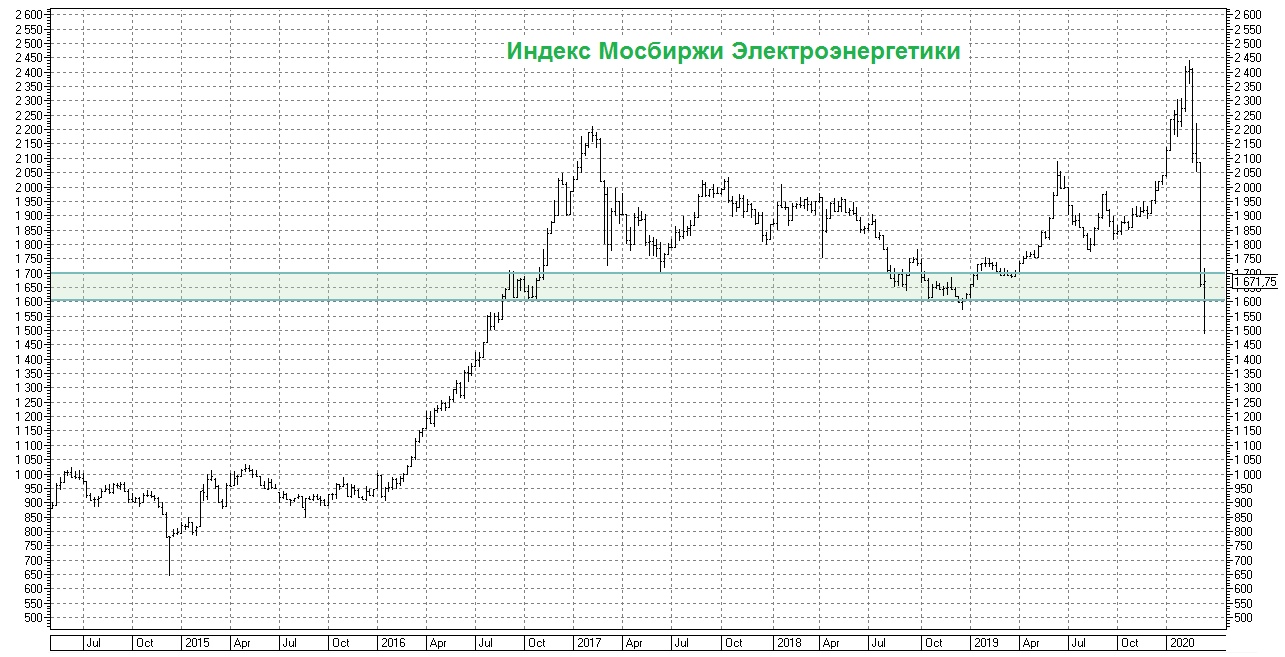

Индекс Мосбиржи Электроэнергетики мужественно пытается удержаться за зону поддержки, сформированную ещё в середине 2016 года. И все шансы для этого есть.

Хотя бы с той точки зрения, что дивидендная доходность по многим компаниям, представляющим отрасль, находится вблизи двузначных значений (в 2016 году всё же ситуация была, мягко говоря, несколько иной), а падение котировок выглядит излишне эмоциональным, даже несмотря на все сохраняющиеся риски дальнейшего усугубления ситуации с распространением коронавируса в нашей стране.

Рынок всегда играет на опережение, и когда мы через один, два или три месяца услышим по новостям, что день прошёл без единого нового заражения на территории РФ, а экономика и промышленность постепенно начнут приходить в себя, я практически уверен, что ценники на тот момент будут уже находится гораздо выше текущих значений.

#MOEXEU

Хотя бы с той точки зрения, что дивидендная доходность по многим компаниям, представляющим отрасль, находится вблизи двузначных значений (в 2016 году всё же ситуация была, мягко говоря, несколько иной), а падение котировок выглядит излишне эмоциональным, даже несмотря на все сохраняющиеся риски дальнейшего усугубления ситуации с распространением коронавируса в нашей стране.

Рынок всегда играет на опережение, и когда мы через один, два или три месяца услышим по новостям, что день прошёл без единого нового заражения на территории РФ, а экономика и промышленность постепенно начнут приходить в себя, я практически уверен, что ценники на тот момент будут уже находится гораздо выше текущих значений.

#MOEXEU

{kind=link}

Официально заявляю: туалетной бумаги в Магните очень много, на любой вкус и цвет, запасы пополнены. Только что оттуда.

{kind=link}

🛢 Глава «Роснефти» Игорь Сечин на днях в интервью российским СМИ представил свой взгляд на сложившуюся ситуацию на мировом нефтяном рынке. Предлагаю вашему вниманию основные тезисы:

✅ ОПЕК+ вносила лепту в балансировку рынка через сокращение добычи, но параллельно наращивались объёмы в США. Есть ли смысл в сокращении нефтедобычи, если другие производители будут её наращивать? ОПЕК+ уже утратила первоначальное значение, сейчас работают другие факторы – политические, санкционные и коронавирус. Поэтому России необходимо наращивать добычу, чтобы сохранить долю на рынке сбыта.

✅ Низкие цены на нефть большой радости не приносят, но и не вызывают ощущения драматизма, Текущие котировки не позволяют эффективно добывать сланцевую нефть, а потому к концу года цены могут вернуться к $60 за баррель, в случае ухода с рынка сланцевых объёмов.

✅ Бюджет Саудовской Аравии балансируется при цене свыше $80 за баррель. Большие обязательства социального характера, обязательства, взятые перед инвесторами, которые вложили средства в Saudi Aramco в ходе IPO - это же известно, что они взяли обязательства о выплате дивидендов объемом в $75 млрд. Такая цена, которая сейчас складывается, она не позволяет выполнить эти обязательства, вот придётся какие-то решения принимать.

✅Россия и Саудовская Аравия, как крупнейшие производители нефти, даже после распада сделки ОПЕК+ должны продолжать сотрудничество и обмен информацией по нефтяной теме, стремясь при этом к взаимной выгоде и придерживаясь "рыночной конструкции", которая всегда имеет больше оснований и больше стабильности. Влияние политических циклов дестабилизирует нашу работу. Но то, что контакты должны продолжаться, у меня даже сомнений нет.

✅ В свою очередь, российская нефтянка не испытывает больших проблем даже при нынешней волатильности рынка.

✅ Коронавирус надо учитывать при балансировке нефтяного рынка, но драматизировать не нужно.

✅ ОПЕК+ вносила лепту в балансировку рынка через сокращение добычи, но параллельно наращивались объёмы в США. Есть ли смысл в сокращении нефтедобычи, если другие производители будут её наращивать? ОПЕК+ уже утратила первоначальное значение, сейчас работают другие факторы – политические, санкционные и коронавирус. Поэтому России необходимо наращивать добычу, чтобы сохранить долю на рынке сбыта.

✅ Низкие цены на нефть большой радости не приносят, но и не вызывают ощущения драматизма, Текущие котировки не позволяют эффективно добывать сланцевую нефть, а потому к концу года цены могут вернуться к $60 за баррель, в случае ухода с рынка сланцевых объёмов.

✅ Бюджет Саудовской Аравии балансируется при цене свыше $80 за баррель. Большие обязательства социального характера, обязательства, взятые перед инвесторами, которые вложили средства в Saudi Aramco в ходе IPO - это же известно, что они взяли обязательства о выплате дивидендов объемом в $75 млрд. Такая цена, которая сейчас складывается, она не позволяет выполнить эти обязательства, вот придётся какие-то решения принимать.

✅Россия и Саудовская Аравия, как крупнейшие производители нефти, даже после распада сделки ОПЕК+ должны продолжать сотрудничество и обмен информацией по нефтяной теме, стремясь при этом к взаимной выгоде и придерживаясь "рыночной конструкции", которая всегда имеет больше оснований и больше стабильности. Влияние политических циклов дестабилизирует нашу работу. Но то, что контакты должны продолжаться, у меня даже сомнений нет.

✅ В свою очередь, российская нефтянка не испытывает больших проблем даже при нынешней волатильности рынка.

✅ Коронавирус надо учитывать при балансировке нефтяного рынка, но драматизировать не нужно.

{kind=link}

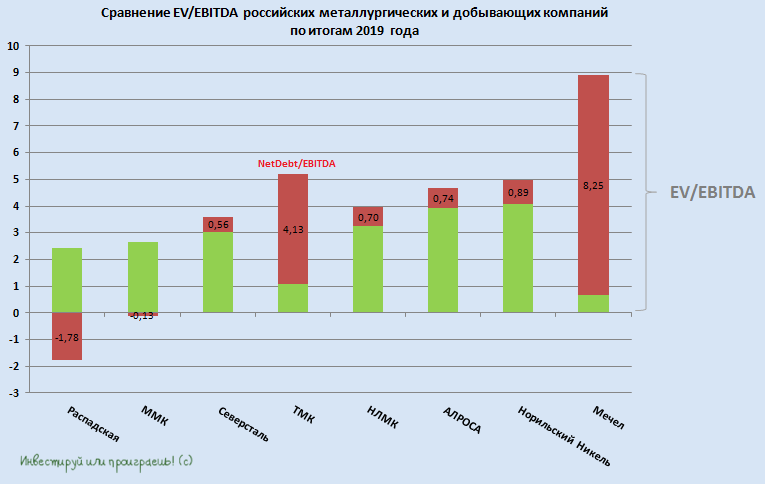

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

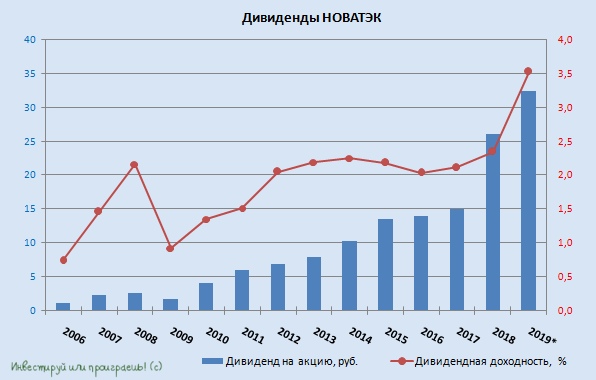

Совет директоров НОВАТЭК рекомендовал выплатить финальные дивиденды за 2019 год в размере 18,1 руб. на акцию.

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Таким образом, всего на выплату дивидендов по результатам 2019 года рекомендовано направить 98,16 млрд рублей, что соответствует дивидендной политике компании по выплате не менее 30% от консолидированной ЧП по МСФО, а совокупная ДД по итогам 2019 года может составить «фантастические» 3,5% - никогда прежде о див.доходности выше 3% акционеры НОВАТЭКа даже мечтать не могли.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

С учётом промежуточных выплат, суммарные дивидендные выплаты за 2019 год составят 32,33 руб. на одну обыкновенную акцию, что на 24,1% больше по сравнению с 26,06 рубля, выплаченных по итогам 2018 года.

Таким образом, всего на выплату дивидендов по результатам 2019 года рекомендовано направить 98,16 млрд рублей, что соответствует дивидендной политике компании по выплате не менее 30% от консолидированной ЧП по МСФО, а совокупная ДД по итогам 2019 года может составить «фантастические» 3,5% - никогда прежде о див.доходности выше 3% акционеры НОВАТЭКа даже мечтать не могли.

Реестр для получения дивидендов закрывается 8 мая (или 6 мая, с учётом режима торгов Т+2).

#NVTK

{kind=link}

В России новости о помощи Италии в борьбе с коронавирусом были встречены неоднозначно – мол, а как же помощь нашим больным, в России? Общее число заболевших, по данным за 21 марта, достигло 367.

Но отправка специалистов в самый центр эпидемии – это и есть действие в интересах россиян. Международная кооперация – это не только помощь ресурсами, но и опыт. Ведь в Италии всё начиналось вроде бы нестрашно – а теперь в реанимациях не хватает мест. Пока в России темпы роста заболеваемости не требуют мобилизации всех врачей, нашим медикам и специалистам, очевидно, будет полезно получить опыт работы в самом эпицентре эпидемии.

То, что Кремль посылает в Италию военных, сигнализирует о серьезности подготовки к возможной эпидемии в России, когда полученные российскими врачами навыки будут нужны на родине.

Источник

Но отправка специалистов в самый центр эпидемии – это и есть действие в интересах россиян. Международная кооперация – это не только помощь ресурсами, но и опыт. Ведь в Италии всё начиналось вроде бы нестрашно – а теперь в реанимациях не хватает мест. Пока в России темпы роста заболеваемости не требуют мобилизации всех врачей, нашим медикам и специалистам, очевидно, будет полезно получить опыт работы в самом эпицентре эпидемии.

То, что Кремль посылает в Италию военных, сигнализирует о серьезности подготовки к возможной эпидемии в России, когда полученные российскими врачами навыки будут нужны на родине.

Источник

{kind=link}

💰А пока коронавирус продолжает шагать по планете, топ-менеджеры российских компаний, да и сами компании, стараются не терять момент и продолжают выкупать по мере сил собственные акции. Уверен, в такой шторм на фондовых рынках, который мы наблюдаем сейчас, подобные новости обязательно прибавят вам настроения и повысят боевой дух!

👉 Предлагаю вашему вниманию небольшую подборочку подобных корпоративных событий от ряда отечественных эмитентов:

✅ Роснефть запустила программу обратного выкупа акций (buy back), и по итогам торгов в понедельник через свой банк-агент (швейцарский UBS) уже успела выкупить 1,5 млн своих бумаг, в форме акций и глобальных депозитарных расписок (GDR).

А перед этим Роснефть сообщила, что упрощает процедуру buy back, сняв ряд ограничений, но оставив сроки и объёмы программы без изменений (напомню, программа была одобрена в августе 2018 года и была рассчитана на $2 млрд в 2018–2020 гг).

✅ Детский мир заявил о выкупе своих обыкновенных акций в количестве 1,2 млн шт. (или 0,16% от уставного капитала) на сумму в 90 млн рублей, в рамках реализации программы долгосрочной мотивации менеджмента. При этом в представленном пресс-релизе отмечается, что компания продолжит выкуп собственных акций на открытом рынке, в соответствии с условиями действующей трёхлетней программы, рассчитанной с 08.02.20 по 07.02.23.

✅ Совет директоров МТС одобрил программу обратного выкупа акций на сумму до 15 млрд рублей. Прекрасная новость, учитывая и без того щедрую и прозрачную дивидендную политику компании!

✅- Председатель Правления НЛМК Григорий Федоришин увеличил долю в компании с 0% до 0,00595%.

✅ Зампред Правления НОВАТЭК Илья Тафинцев увеличил долю в компании с 0,0003% до 0,0008%.

✅ Три зампреда правления Сбербанка нарастили свои доли в банке:

Александр Морозов - с 0,0021% до 0,0025%

Станислав Кузнецов – с 0,00081% до 0,00125%

Анатолий Попов – с 0,00029% до 0,00053%

Старший независимый директор Сбербанка Геннадий Меликьян увеличил долю в компании с 0,0001% до 0,00018%.

Наконец, глава Сбербанка Герман Греф также продолжил докупать акции, нарастив долю в акциях банка с 0,0039% до 0,0044%.

#SBER #NLMK #NVTK #MTSS #ROSN #DSKY

👉 Предлагаю вашему вниманию небольшую подборочку подобных корпоративных событий от ряда отечественных эмитентов:

✅ Роснефть запустила программу обратного выкупа акций (buy back), и по итогам торгов в понедельник через свой банк-агент (швейцарский UBS) уже успела выкупить 1,5 млн своих бумаг, в форме акций и глобальных депозитарных расписок (GDR).

А перед этим Роснефть сообщила, что упрощает процедуру buy back, сняв ряд ограничений, но оставив сроки и объёмы программы без изменений (напомню, программа была одобрена в августе 2018 года и была рассчитана на $2 млрд в 2018–2020 гг).

✅ Детский мир заявил о выкупе своих обыкновенных акций в количестве 1,2 млн шт. (или 0,16% от уставного капитала) на сумму в 90 млн рублей, в рамках реализации программы долгосрочной мотивации менеджмента. При этом в представленном пресс-релизе отмечается, что компания продолжит выкуп собственных акций на открытом рынке, в соответствии с условиями действующей трёхлетней программы, рассчитанной с 08.02.20 по 07.02.23.

✅ Совет директоров МТС одобрил программу обратного выкупа акций на сумму до 15 млрд рублей. Прекрасная новость, учитывая и без того щедрую и прозрачную дивидендную политику компании!

✅- Председатель Правления НЛМК Григорий Федоришин увеличил долю в компании с 0% до 0,00595%.

✅ Зампред Правления НОВАТЭК Илья Тафинцев увеличил долю в компании с 0,0003% до 0,0008%.

✅ Три зампреда правления Сбербанка нарастили свои доли в банке:

Александр Морозов - с 0,0021% до 0,0025%

Станислав Кузнецов – с 0,00081% до 0,00125%

Анатолий Попов – с 0,00029% до 0,00053%

Старший независимый директор Сбербанка Геннадий Меликьян увеличил долю в компании с 0,0001% до 0,00018%.

Наконец, глава Сбербанка Герман Греф также продолжил докупать акции, нарастив долю в акциях банка с 0,0039% до 0,0044%.

#SBER #NLMK #NVTK #MTSS #ROSN #DSKY

{kind=link}

Рано или поздно бессмысленный и беспощадный хайп относительно вирусной истерии стихнет, пыль осядет (опыт Китая и Кореи перед глазами). На выходе мы получим либо тотально мертвую экономику с рисками каскадного обрушения из-за спровоцированной цепной реакции дефолтов/банкротств или же получим несколько обнуленных прачечных и шаурмечных, но с многими триллионами долларов ликвидности ФРС у «правильных пацанов». И тогда к концу года мировые рынки капитала переставят новые максимумы (до 4000 по S&P500 с возможным шорт-сквизом вплоть до 5000 пунктов) с раллированием товарных рынков (например нефть по 150-200).

Ликвидность будет вырываться из всех щелей. Созданные 8-12 трлн долларов от мировых ЦБ спровоцируют инфляционный шок и уже новый кризис с очередным радикальным опустошающим обвалом. Но это уже совсем другая история.

Ликвидность будет вырываться из всех щелей. Созданные 8-12 трлн долларов от мировых ЦБ спровоцируют инфляционный шок и уже новый кризис с очередным радикальным опустошающим обвалом. Но это уже совсем другая история.

Livejournal

Хроники апокалипсиса. Бесконечное QE

Вероятно, состоялось то, ради чего и затевался весь этот короновирусный флешмоб. Они вышли из традиционных берегов и перешагнули сразу в альтернативное измерение, непостижимое привычной логике. Мы буквально за месяц перешли от одного из самых мощных ралли…

Текущий инвестиционный взгляд на Фосагро и ГМК Норникель от Георгия Аведикова, в условиях высокой турбулентности на финансовых рынках.

#PHOR #GMKN

#PHOR #GMKN

InvestGazeta.ru

Философия, Фосагро, ГМК - InvestGazeta.ru

Приветствую, друзья! Ситуация продолжает набирать обороты, в данный момент уже можно назвать случившееся реальным мировым кризисом со всеми вытекающими. Кризисы для портфеля, как и вирусы…

При нынешних котировках прибыль Татнефти может обнулиться, а республиканский бюджет — потерять почти треть доходов.

Правительство Татарстана к 1 мая планирует разработать предложения по оптимизации бюджетных расходов, а к 15 апреля — прикинуть, какие социальные программы приостановить. Самое время — нынешнее шоковое снижение цены на нефть может оказаться для экономики республики чем-то похуже коронавируса.

По оценкам экспертов «БИЗНЕС Online», сама Татнефть выстоит, а вот казне помочь не сможет.

#TATN

Правительство Татарстана к 1 мая планирует разработать предложения по оптимизации бюджетных расходов, а к 15 апреля — прикинуть, какие социальные программы приостановить. Самое время — нынешнее шоковое снижение цены на нефть может оказаться для экономики республики чем-то похуже коронавируса.

По оценкам экспертов «БИЗНЕС Online», сама Татнефть выстоит, а вот казне помочь не сможет.

#TATN

БИЗНЕС Online

«25 долларов за баррель – это уже катастрофа»: чем грозит Татарстану падение цен на нефть

При нынешних котировках прибыль «Татнефти» может обнулиться, а республиканский бюджет — потерять почти треть доходов. Как жить?

Агентство НКР (Национальные кредитные рейтинги) смоделировало три возможных сценария развития кризиса для банков.

Уже очевидно, что пандемия коронавируса и резкое падение цен на нефть неминуемо приведут в лучшем случае к экономическому спаду в России, а в худшем – вполне возможно повторение кредитных шоков 2008 и 2014 гг. в российском банковском секторе. Правда, прежде чем грустить и расстраиваться, ещё раз перечитайте высказывания Германа Грефа, который даже при самом негативном сценарии не сомневается в том, что Сбербанк пройдёт кризис спокойно и без сторонней поддержки, однако в любом случае российским банкам придётся формировать значительные резервы при любом из трёх представленных стресс-сценариев:

😭 Кризисный сценарий: падение ВВП в 2020 году на 6-7% и его рост в 2021 году на 0,5-1,0%. Острая фаза займёт весь 2020 год, а его негативные последствия будут длиться вплоть до конца 2021 года. Убыток банковского сектора составит 870 млрд рублей в 2020 году, а в 2021 году можно будет ожидать прибыль порядка 231 млрд рублей.

😔 Негативный сценарий: падение ВВП в 2020 году на 4% и его рост в 2021 году на 1,0-1,5%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца 1 полугодия 2021 года. Этот сценарий предполагает, что по итогам текущего года российские банки фактически выйдут в ноль, а в 2021 году прибыль до налогов может вплотную приблизиться к триллиону рублей.

😐 Умеренный сценарий: падение ВВП в 2020 году на 2% и его рост в 2021 году на 1,5-2,0%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца текущего года. Российские банки закончат 2020 год с прибылью в 700 млрд рублей, а в 2021 году прибыль вырастет уже до 1,5 трлн.

Наиболее вероятным аналитики НКР считают умеренный сценарий, оговариваясь, что из-за крайне высокой неопределенности с развитием пандемии давать точные прогнозы практически невозможно. Поэтому они не исключают более негативные сценарии, но сейчас их вероятность они оценивают как невысокую.

P.S. Рекомендую не полениться и хотя бы бегло полистать представленный по ссылке выше аналитический материал (6 страниц).

Уже очевидно, что пандемия коронавируса и резкое падение цен на нефть неминуемо приведут в лучшем случае к экономическому спаду в России, а в худшем – вполне возможно повторение кредитных шоков 2008 и 2014 гг. в российском банковском секторе. Правда, прежде чем грустить и расстраиваться, ещё раз перечитайте высказывания Германа Грефа, который даже при самом негативном сценарии не сомневается в том, что Сбербанк пройдёт кризис спокойно и без сторонней поддержки, однако в любом случае российским банкам придётся формировать значительные резервы при любом из трёх представленных стресс-сценариев:

😭 Кризисный сценарий: падение ВВП в 2020 году на 6-7% и его рост в 2021 году на 0,5-1,0%. Острая фаза займёт весь 2020 год, а его негативные последствия будут длиться вплоть до конца 2021 года. Убыток банковского сектора составит 870 млрд рублей в 2020 году, а в 2021 году можно будет ожидать прибыль порядка 231 млрд рублей.

😔 Негативный сценарий: падение ВВП в 2020 году на 4% и его рост в 2021 году на 1,0-1,5%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца 1 полугодия 2021 года. Этот сценарий предполагает, что по итогам текущего года российские банки фактически выйдут в ноль, а в 2021 году прибыль до налогов может вплотную приблизиться к триллиону рублей.

😐 Умеренный сценарий: падение ВВП в 2020 году на 2% и его рост в 2021 году на 1,5-2,0%. Острая фаза продлится до конца 1 полугодия 2020 года, а негативные последствия будут длиться до конца текущего года. Российские банки закончат 2020 год с прибылью в 700 млрд рублей, а в 2021 году прибыль вырастет уже до 1,5 трлн.

Наиболее вероятным аналитики НКР считают умеренный сценарий, оговариваясь, что из-за крайне высокой неопределенности с развитием пандемии давать точные прогнозы практически невозможно. Поэтому они не исключают более негативные сценарии, но сейчас их вероятность они оценивают как невысокую.

P.S. Рекомендую не полениться и хотя бы бегло полистать представленный по ссылке выше аналитический материал (6 страниц).

{kind=link}

🤔 Что-то мне подсказывает, что акции Северсталь нашли свою долгосрочную поддержку в районе 800 рублей за бумагу. Бой за этот уровень в течение последних недель, на фоне пандемии по коронавирусу разгорелся нешуточный, и пока что его удалось отстоять.

Особенно если брать в расчёт, что острая фаза внезапно обрушившегося на весь мир экономического кризиса уже позади, и дальше ситуация будет плавно выправляться в лучшую сторону (а по-другому просто никак).

Поддержку акциям Северстали оказывают:

✅ слабеющий рубль

✅ стабильные цены на сталь на мировых рынках

✅ весьма гибкая Стратегия 2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы

✅ привлекательная дивидендная политика, с двузначной ДД

#CHMF

Особенно если брать в расчёт, что острая фаза внезапно обрушившегося на весь мир экономического кризиса уже позади, и дальше ситуация будет плавно выправляться в лучшую сторону (а по-другому просто никак).

Поддержку акциям Северстали оказывают:

✅ слабеющий рубль

✅ стабильные цены на сталь на мировых рынках

✅ весьма гибкая Стратегия 2023, допускающая в случае острой необходимости (а сейчас тот самый момент) сокращение инвестиционной программы

✅ привлекательная дивидендная политика, с двузначной ДД

#CHMF

{kind=link}

Продолжаем понравившуюся вам рубрику «Любопытные покупки»:

🧳 Входящая в Marathon Group «Нацбиопродукт» с 19 по 24 марта приобрела 0,405% акций Магнита, на общую сумму в 1,16 млрд рублей. Все сделки были внебиржевыми:

9 марта: 72 000 акций по 2 714,12 руб.

20 марта: 216 000 акций по 2 789,8 руб.

23 марта: 69 300 акций по 2 874,92 руб.

24 марта: 55 339 акций по 3 030,08 руб.

🧳 Структура семьи Гурьевых приобрела 0,19% Фосагро на общую сумму $6,9 млн. В результате совокупная доля семьи Гурьевых в капитале компании составляет теперь 48,67%.

#PHOR #MGNT

🧳 Входящая в Marathon Group «Нацбиопродукт» с 19 по 24 марта приобрела 0,405% акций Магнита, на общую сумму в 1,16 млрд рублей. Все сделки были внебиржевыми:

9 марта: 72 000 акций по 2 714,12 руб.

20 марта: 216 000 акций по 2 789,8 руб.

23 марта: 69 300 акций по 2 874,92 руб.

24 марта: 55 339 акций по 3 030,08 руб.

🧳 Структура семьи Гурьевых приобрела 0,19% Фосагро на общую сумму $6,9 млн. В результате совокупная доля семьи Гурьевых в капитале компании составляет теперь 48,67%.

#PHOR #MGNT