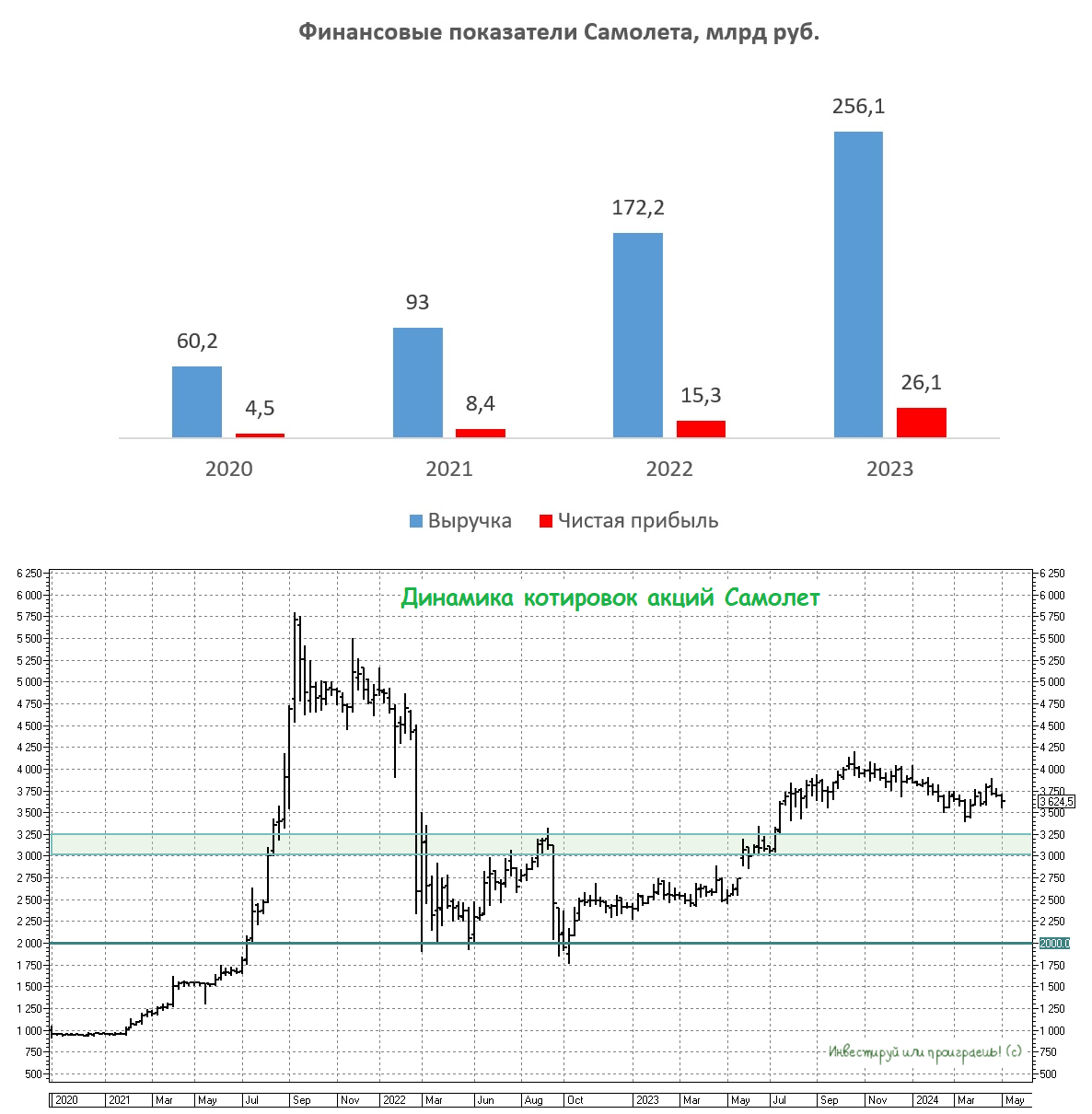

Почему Самолет решил не выплачивать дивиденды?

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. На первый взгляд, новость однозначно негативная, однако давайте попробуем рассмотреть её под другим углом, сквозь призму действующей Стратегии развития компании.

📈 Как мы помним, ГК Самолет осенью 2020 года провела IPO на Мосбирже и анонсировала амбициозную цель по выходу на 1-е место в отрасли по объему строительства. И в итоге эта амбициозная цель была достигнута в конце прошлого года, когда компания смогла обойти своего многолетнего конкурента - Группу ПИК, став новым лидером сектора.

Самолёт сейчас по-прежнему находится в активной инвестиционной фазе и быстро наращивает свою рыночную долю, поэтому неудивительно, что компания решила направить кэш на региональную экспансию. Судите сами: до конца 2025 года компания планирует запустить 48 проектов в 12 регионах страны, и шаг за шагом Самолёт превращается из девелопера Московского региона в ключевого федерального игрока.

❗️Важно отметить, что у компания помимо всего прочего может похвастаться ещё и крепким балансом, который чисто теоретически позволяет ей выплачивать дивиденды: соотношение чистого корпоративного долга к скорректированной EBITDA составляет скромные 0,8х. Да и чистая прибыль девелопера за последние три года увеличилась почти в шесть раз до 26,1 млрд рублей. Уж извините меня за такое сравнение, но Самолет сопоставим с темпами роста IT-компаний, многие из которых не выплачивают дивиденды, однако это никак не препятствует росту их капитализации.

Ключевой момент, который нужно просто взять и понять - менеджмент Самолета отдаёт приоритет развитию бизнеса, что, на мой взгляд, куда более интересно, т.к. в перспективе это способствует более быстрому увеличению акционерной стоимости. Стоит вспомнить легендарного инвестора Уоррена Баффета, который выступает против выплаты дивидендов, и его компания Berkshire Hathaway никогда не распределяла прибыль – все средства направлялись на развитие бизнеса. По мнению Баффета, именно такой подход в конечном итоге оказывает более благоприятное воздействие на рост капитализации. Ещё один показательный пример -это X5 Group, где компания также была вынуждена отказаться от дивидендов пару лет назад и очень неплохо за это время укрепила свой бизнес, направив кэш в своё развитие.

💼 Возвращаясь к Самолету, стоит также вспомнить, что в прошлом году компания запустила buy back, и данная программа уже официально продлена до конца 2024 года. Менеджмент считает, что реальная стоимость акций превышает их текущую рыночную цену, и именно поэтому программа обратного выкупа является наиболее эффективным способом возврата капитала акционерам путём приобретения недооцененных акций на рынке.

👉 Подводя итог всему вышесказанному, резюмируем, что в случае с Самолетом (#SMLT) мы по-прежнему видим интересную историю роста в секторе девелопмента. На Мосбирже достаточно мало компаний, бизнес которых растет с темпом более 45% ежегодно, и Самолет является одним из таких героев, что не может не радовать. Я по-прежнему готов отдавать предпочтение в своём портфеле именно под эти бумаги в секторе девелоперов.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Бодрый рост денежной массы позитивен для рынка акций

🏛 Центробанк России представил статистику по денежной массе за апрель 2024 года, согласно которой показатель вырос на +22% (г/г) до 103,3 трлн руб.

На протяжении последних 9 месяцев темп роста денежной массы замедлялся, и в марте динамика составила +17,4% (г/г), однако в апреле денежная масса (М2) выросла сразу на 3,7 трлн руб., что вернуло показатель на траекторию роста >20%.

❗️Денежная масса всегда оказывает сильное влияние на фондовый рынок:

1️⃣ Во-первых, сильный рост М2 является топливом для инфляции, а значит Центробанк будет долго удерживать процентные ставки на высоком уровне. Даже если ключевая ставка снизится с 16% до 12%, это всё равно будет считаться высоким показателем.

2️⃣ Во-вторых, через денежную массу мы можем прикинуть динамику банковского кредитования, поскольку соотношение денежной массы и денежной базы является прямым следствием создания кредитов в банковской системе. Данное соотношение называют денежным мультипликатором. Последние 7 месяцев этот мультипликатор активно растёт, и в апреле достиг исторического максимума. Это говорит о том, что российские банки активно выдают кредиты.

В свою очередь, бурный рост кредитования окажет положительное влияние на результаты банков в 2024 году, и особенно в 2025 году, когда они смогут распустить часть резервов и увеличить чистую прибыль.

3️⃣ В-третьих, капитализация фондового рынка в долгосрочной перспективе стремится к денежной массе. Сейчас капитализация составляет 63,2 трлн руб. (или 61,2% денежной массы), из чего можно сделать вывод, что отечественный рынок акций по-прежнему выглядит недорогим по сравнению с денежной массой.

❓Какие драйверы роста есть у российского фондового рынка?

Летом ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может поступить на рынок акций. Кроме того, в августе ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб. Таким образом, ликвидности для роста рынка акций будет достаточно.

👉 По имеющейся статистике, на месяц май на отечественном фондовом рынке часто приходится коррекция. На текущий момент майское снижение индекса Мосбиржи (#micex) составляет скромные -0,6%, посмотрим как будет развиваться движение далее. Если индекс продолжит коррекцию и протестирует уровень поддержки 3300 пунктов, это может стать хорошей возможностью для формирования долгосрочных позиций, в расчёте на летний приток ликвидности (согласно вышеуказанным факторам).

Если же коррекцию широким фронтом мы не увидим, то продолжим точечно подкупать перспективные и недооценённые идеи, которые всегда есть на рынке. Разумеется, рабочая таблица для премиум-подписчиков с целевыми уровнями на покупку и продажу продолжает обновляться, да и я вас всегда держу в курсе всех своих изменений в инвестиционном портфеле.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Центробанк России представил статистику по денежной массе за апрель 2024 года, согласно которой показатель вырос на +22% (г/г) до 103,3 трлн руб.

На протяжении последних 9 месяцев темп роста денежной массы замедлялся, и в марте динамика составила +17,4% (г/г), однако в апреле денежная масса (М2) выросла сразу на 3,7 трлн руб., что вернуло показатель на траекторию роста >20%.

❗️Денежная масса всегда оказывает сильное влияние на фондовый рынок:

1️⃣ Во-первых, сильный рост М2 является топливом для инфляции, а значит Центробанк будет долго удерживать процентные ставки на высоком уровне. Даже если ключевая ставка снизится с 16% до 12%, это всё равно будет считаться высоким показателем.

2️⃣ Во-вторых, через денежную массу мы можем прикинуть динамику банковского кредитования, поскольку соотношение денежной массы и денежной базы является прямым следствием создания кредитов в банковской системе. Данное соотношение называют денежным мультипликатором. Последние 7 месяцев этот мультипликатор активно растёт, и в апреле достиг исторического максимума. Это говорит о том, что российские банки активно выдают кредиты.

В свою очередь, бурный рост кредитования окажет положительное влияние на результаты банков в 2024 году, и особенно в 2025 году, когда они смогут распустить часть резервов и увеличить чистую прибыль.

3️⃣ В-третьих, капитализация фондового рынка в долгосрочной перспективе стремится к денежной массе. Сейчас капитализация составляет 63,2 трлн руб. (или 61,2% денежной массы), из чего можно сделать вывод, что отечественный рынок акций по-прежнему выглядит недорогим по сравнению с денежной массой.

❓Какие драйверы роста есть у российского фондового рынка?

Летом ожидается выплата рекордных дивидендов в размере более 3 трлн руб., из которых около 10% может поступить на рынок акций. Кроме того, в августе ожидается приток капитала от обмена заблокированными активами. В совокупности приток капитала может составить порядка 330 млрд руб. Таким образом, ликвидности для роста рынка акций будет достаточно.

👉 По имеющейся статистике, на месяц май на отечественном фондовом рынке часто приходится коррекция. На текущий момент майское снижение индекса Мосбиржи (#micex) составляет скромные -0,6%, посмотрим как будет развиваться движение далее. Если индекс продолжит коррекцию и протестирует уровень поддержки 3300 пунктов, это может стать хорошей возможностью для формирования долгосрочных позиций, в расчёте на летний приток ликвидности (согласно вышеуказанным факторам).

Если же коррекцию широким фронтом мы не увидим, то продолжим точечно подкупать перспективные и недооценённые идеи, которые всегда есть на рынке. Разумеется, рабочая таблица для премиум-подписчиков с целевыми уровнями на покупку и продажу продолжает обновляться, да и я вас всегда держу в курсе всех своих изменений в инвестиционном портфеле.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

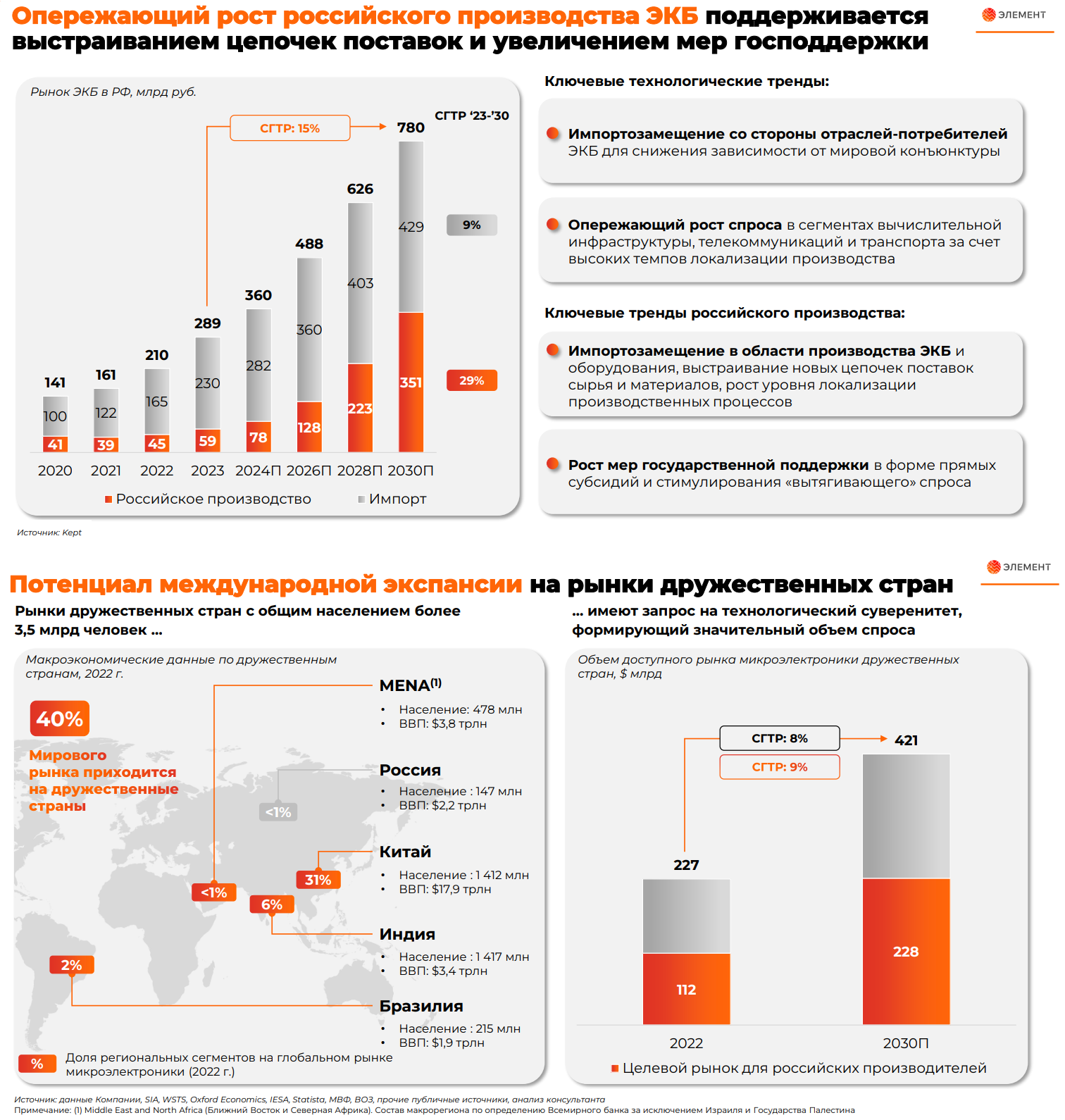

ГК «Элемент»: общение с компанией

🧑🏼💻 В конце апреля мы с вами тщательно прожарили ГК «Элемент», в преддверии предстоящего IPO, а сегодня хочу поделиться с вами тезисами закрытой встречи с компанией, которая любезно пригласила меня на общение с ними в формате видео-конференции, за что им отдельное спасибо.

Такая открытость к частным инвесторам не может не радовать, и на фоне амбициозных задач, которые ставит перед собой ГК «Элемент», этот инвестиционный кейс может оказаться очень даже успешным.

Но обо всём по порядку:

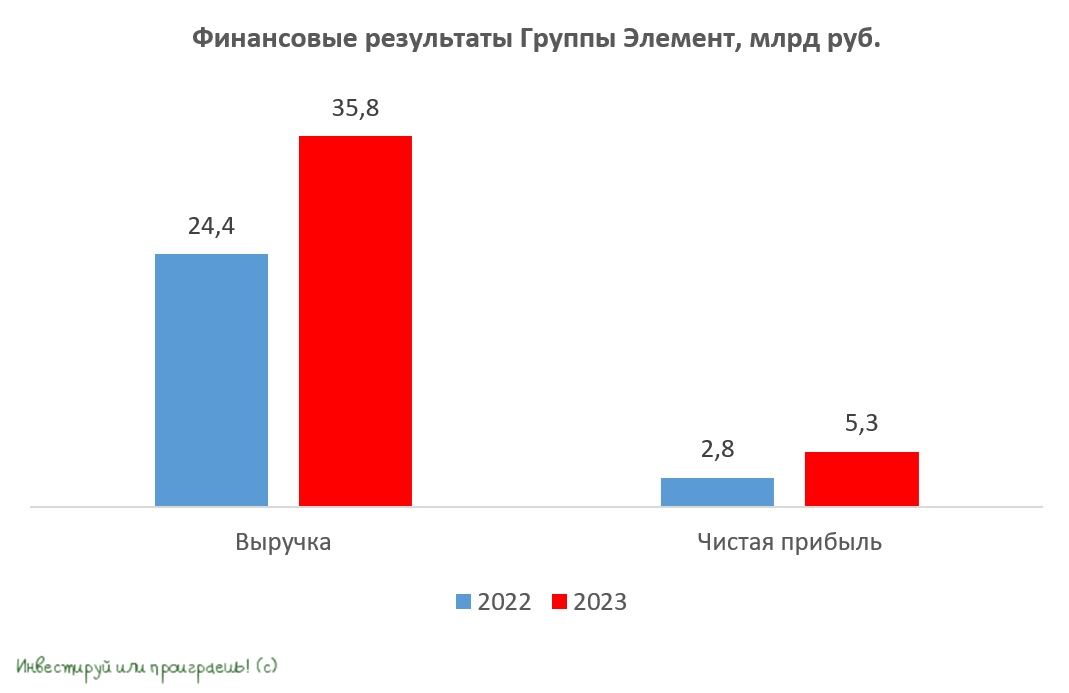

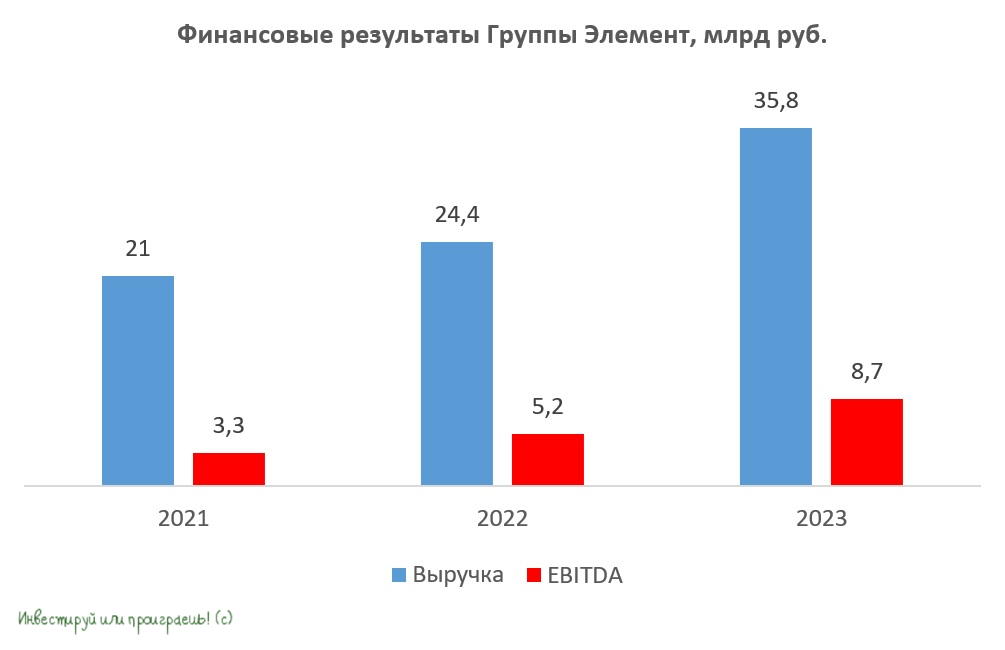

🔸 Начнём, пожалуй, с финансовых показателей компании за 2023 год, согласно которым выручка увеличилась на +46% до 35,8 млрд руб., показатель EBITDA прибавил на +68% до 8,7 млрд, а чистая прибыль практически удвоилась, достигнув 5,3 млрд руб.

🔸 Убедительная динамика основных фин. показателей вполне объяснима: в новых санкционных реалиях отмечается резкий спрос на российскую электронную компонентную базу. На этом фоне свежая новость о том, что ГК «Элемент» столкнулась с повышенным спросом на новый микроконтроллер собственной разработки MIK32 «Амур», выглядит совершенно логичной и ожидаемой.

🔸 Доля ГК «Элемент» в российском производстве электронно-компонентной базы (ЭКБ) уже превысила 50%, а в продуктовом портфеле значится более 2000 различных видов продукции.

🔸 По итогам 2023 года уровень долговой нагрузки по соотношению NetDebt/EBITDA оценивался на уровне 1,3х, и это даёт хорошую возможность для запуска трёхлетнего инвестиционного цикла, направленного на развитие бизнеса - в частности, в расширение существующих и создание новых производственных мощностей, а также разработку новой продукции и технологий.

Среди инвестиционных проектов компания отметила расширение производства интегральных микросхем, модернизацию кристальных производств и запуск линий по корпусированию микросхем в пластик. Также планируется запуск в серийное производство серии 32-разрядных микроконтроллеров, создание линейки модулей связи и навигации, а также линейки электронной компонентной базы для нужд промышленности и энергетического сектора.

Впрочем, рост CAPEX виден уже даже в пресс-релизе компании по МСФО за 2023 год: кап. затраты за этот период составили 11,8 млрд руб. (против 3,1 млрд руб. годом ранее). Но бояться этого не нужно: в самом пике инвестиционной программы долговая нагрузка ожидается на уровне не выше 3х, после чего последует её снижение.

🔸В планах ГК «Элемент» значится выход на международные рынки дружественных стран и укрепление позиций за пределами России. Амбиций у менеджмента много, технические возможности имеются, и на фоне действующей постоянной гос.поддержки покорение всех этих целей представляется совершенно реальным! Уже сейчас компания имеет присутствие в 5 странах, и с каждым годом этот список будет расширяться.

🔸 ГК «Элемент» - это российский гигант в области производства и разработки стратегически важной продукции, на которую всегда будет высокий спрос (тем более в отсутствии зарубежных конкурентов): чипы для банковских, SIM и транспортных карт, чипы для загранпаспортов, карт ОМС и других электронных документов, модули спутниковой связи, а также системы навигации и элементы управления для транспорта. Всего более 2 тысяч наименований. Вы можете представить без этой продукции свою повседневную жизнь? То-то же!

👉 Продолжаем с нетерпением ждать официальной новости об IPO ГК «Элемент» (#ELMT), которая может стать самым крупным размещением для российского технологического сектора за последние несколько лет, и очень хочется верить, что ценник на IPO будет адекватным, предоставив нам хороший шанс вложиться в эту перспективную историю. Ждать уже осталось недолго!

❤️ Спасибо, что оставили лайк под этим постом! Для меня это главная мотивация трудиться дальше и радовать вас качественным и уникальным контентом, в том числе с закрытых мероприятий.

© Инвестируй или проиграешь

🧑🏼💻 В конце апреля мы с вами тщательно прожарили ГК «Элемент», в преддверии предстоящего IPO, а сегодня хочу поделиться с вами тезисами закрытой встречи с компанией, которая любезно пригласила меня на общение с ними в формате видео-конференции, за что им отдельное спасибо.

Такая открытость к частным инвесторам не может не радовать, и на фоне амбициозных задач, которые ставит перед собой ГК «Элемент», этот инвестиционный кейс может оказаться очень даже успешным.

Но обо всём по порядку:

🔸 Начнём, пожалуй, с финансовых показателей компании за 2023 год, согласно которым выручка увеличилась на +46% до 35,8 млрд руб., показатель EBITDA прибавил на +68% до 8,7 млрд, а чистая прибыль практически удвоилась, достигнув 5,3 млрд руб.

🔸 Убедительная динамика основных фин. показателей вполне объяснима: в новых санкционных реалиях отмечается резкий спрос на российскую электронную компонентную базу. На этом фоне свежая новость о том, что ГК «Элемент» столкнулась с повышенным спросом на новый микроконтроллер собственной разработки MIK32 «Амур», выглядит совершенно логичной и ожидаемой.

🔸 Доля ГК «Элемент» в российском производстве электронно-компонентной базы (ЭКБ) уже превысила 50%, а в продуктовом портфеле значится более 2000 различных видов продукции.

🔸 По итогам 2023 года уровень долговой нагрузки по соотношению NetDebt/EBITDA оценивался на уровне 1,3х, и это даёт хорошую возможность для запуска трёхлетнего инвестиционного цикла, направленного на развитие бизнеса - в частности, в расширение существующих и создание новых производственных мощностей, а также разработку новой продукции и технологий.

Среди инвестиционных проектов компания отметила расширение производства интегральных микросхем, модернизацию кристальных производств и запуск линий по корпусированию микросхем в пластик. Также планируется запуск в серийное производство серии 32-разрядных микроконтроллеров, создание линейки модулей связи и навигации, а также линейки электронной компонентной базы для нужд промышленности и энергетического сектора.

Впрочем, рост CAPEX виден уже даже в пресс-релизе компании по МСФО за 2023 год: кап. затраты за этот период составили 11,8 млрд руб. (против 3,1 млрд руб. годом ранее). Но бояться этого не нужно: в самом пике инвестиционной программы долговая нагрузка ожидается на уровне не выше 3х, после чего последует её снижение.

🔸В планах ГК «Элемент» значится выход на международные рынки дружественных стран и укрепление позиций за пределами России. Амбиций у менеджмента много, технические возможности имеются, и на фоне действующей постоянной гос.поддержки покорение всех этих целей представляется совершенно реальным! Уже сейчас компания имеет присутствие в 5 странах, и с каждым годом этот список будет расширяться.

🔸 ГК «Элемент» - это российский гигант в области производства и разработки стратегически важной продукции, на которую всегда будет высокий спрос (тем более в отсутствии зарубежных конкурентов): чипы для банковских, SIM и транспортных карт, чипы для загранпаспортов, карт ОМС и других электронных документов, модули спутниковой связи, а также системы навигации и элементы управления для транспорта. Всего более 2 тысяч наименований. Вы можете представить без этой продукции свою повседневную жизнь? То-то же!

👉 Продолжаем с нетерпением ждать официальной новости об IPO ГК «Элемент» (#ELMT), которая может стать самым крупным размещением для российского технологического сектора за последние несколько лет, и очень хочется верить, что ценник на IPO будет адекватным, предоставив нам хороший шанс вложиться в эту перспективную историю. Ждать уже осталось недолго!

❤️ Спасибо, что оставили лайк под этим постом! Для меня это главная мотивация трудиться дальше и радовать вас качественным и уникальным контентом, в том числе с закрытых мероприятий.

© Инвестируй или проиграешь

{kind=link}

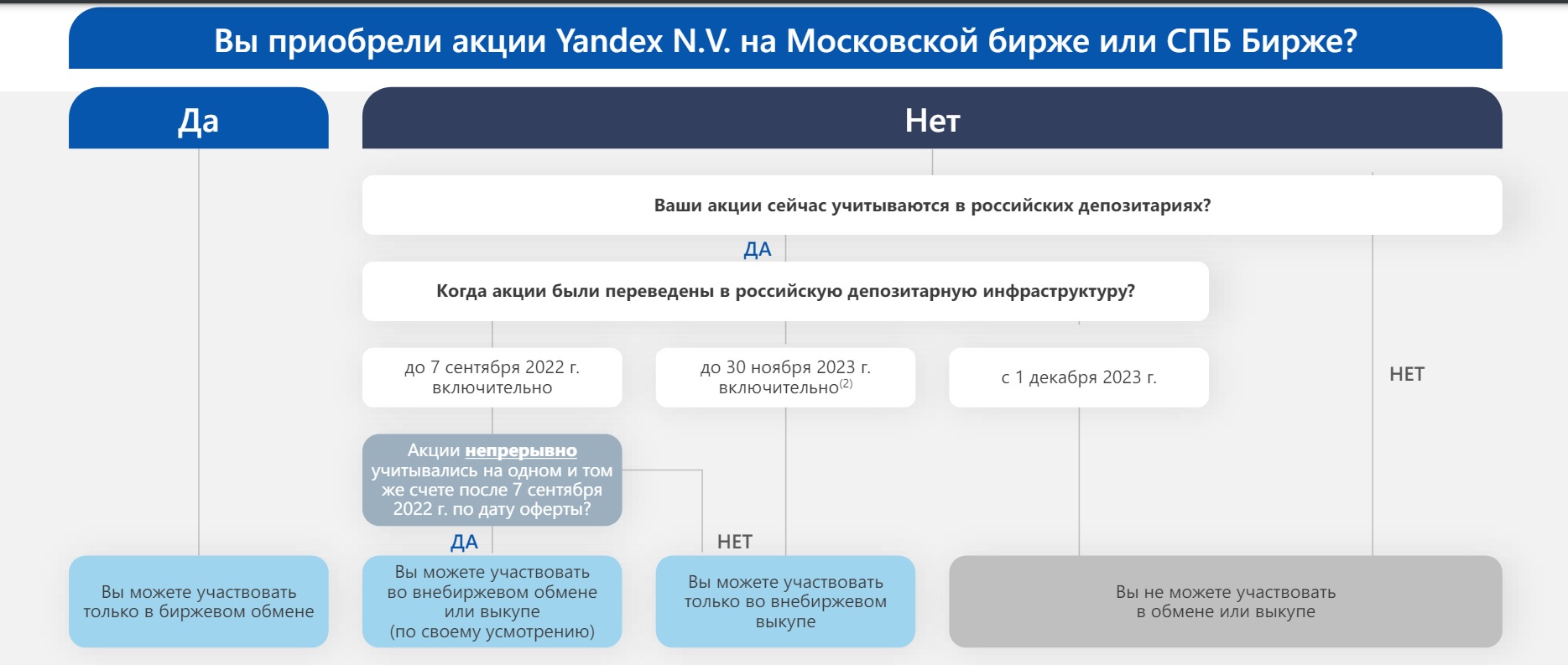

Реструктуризация бизнеса Яндекса выходит на финишную прямую

⚖️ Мажоритарный акционер Яндекса ЗПИФ «Консорциум. Первый» наконец-то анонсировал параметры обмена акций Yandex N.V. на бумаги МКПАО Яндекс. А учитывая, что Яндекс стабильно входит в пятёрку самых популярных акций на Мосбирже, неудивительно, что параметры обмена стали одной из главных новостей этой недели.

✔️ Итак, акции Yandex N.V., ранее приобретённые на Московской бирже или на Санкт-Петербургской бирже, будут конвертированы в акции новой структуры (МКПАО Яндекс) с коэффициентом 1:1. Процесс обмена будет запущен 16 мая и продлится до 21 июня 2024 года включительно. Ожидается, что расчёты по данному процессу завершатся 9 июля 2024 года, ну а старт торгов новыми акциями МКПАО Яндекс на Мосбирже ожидается во второй половине этого лета.

✔️ Акции в периметре Euroclear могут быть либо конвертированы в соотношении 1:1, либо выкуплены по цене 1251,8 руб. - в зависимости от даты приобретения и зачисления бумаг в российские депозитарии. Важно отметить, что акции, купленные через Euroclear после 30 ноября 2023 года, не подлежат ни обмену, ни выкупу. Таким образом, эти инвесторы будут вынуждены и дальше владеть акциями голландской компании Yandex N.V.

🇷🇺 По факту Яндекс делает вполне справедливый обмен для российских миноритариев, которые покупали акции на отечественных биржах, и это не может не радовать!

Правда, навес предложения в первый день торгов может всё-таки произойти - за счёт тех инвесторов, кто покупал бумаги в Euroclear и успел их перевести в российские депозитарии до 7 сентября 2022 года. Однако стоит отметить, что количество таких инвесторов, вероятно, невелико, поскольку в тот период наблюдалась высокая степень неопределённости и ожидания возможной мобилизации.

🤷♂️ Главными проигравшими в этой истории оказались те спекулянты, которые на протяжении всего текущего года активно покупали бумаги Яндекса в Euroclear, на ожиданиях автоматической конвертации (как это было с VK) , или те инвесторы, кто купили бумаги ещё в 2022 году, но по каким-то причинам не смогли перевести их в отечественные депозитарии, поскольку им предложили выкуп по цене значительно ниже рыночной (1251,8 руб).

С другой стороны, спекулянты должны были прекрасно понимать риски подобного рода сделок. Покупка бумаг в зарубежном периметре – это потенциальная высокая доходность и высокие риски, и участвовать в подобных сделках консервативным инвесторам лично я не рекомендую.

👉 Стоит ли сейчас покупать Яндекс, после того как нивелирован ключевой риск? Думаю, высока вероятность коррекции в бумагах, поскольку может сработать известная поговорка: «Покупай на слухах — продавай на фактах!». А вот ниже 4000 руб. акции Яндекса (#YNDX), пожалуй, уже могут стать интересными для долгосрочных стратегических покупок. Но это исключительно моё субъективное мнение, поэтому не обессудьте.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным. Любите российские акции и облигации, и рано или поздно они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

⚖️ Мажоритарный акционер Яндекса ЗПИФ «Консорциум. Первый» наконец-то анонсировал параметры обмена акций Yandex N.V. на бумаги МКПАО Яндекс. А учитывая, что Яндекс стабильно входит в пятёрку самых популярных акций на Мосбирже, неудивительно, что параметры обмена стали одной из главных новостей этой недели.

✔️ Итак, акции Yandex N.V., ранее приобретённые на Московской бирже или на Санкт-Петербургской бирже, будут конвертированы в акции новой структуры (МКПАО Яндекс) с коэффициентом 1:1. Процесс обмена будет запущен 16 мая и продлится до 21 июня 2024 года включительно. Ожидается, что расчёты по данному процессу завершатся 9 июля 2024 года, ну а старт торгов новыми акциями МКПАО Яндекс на Мосбирже ожидается во второй половине этого лета.

✔️ Акции в периметре Euroclear могут быть либо конвертированы в соотношении 1:1, либо выкуплены по цене 1251,8 руб. - в зависимости от даты приобретения и зачисления бумаг в российские депозитарии. Важно отметить, что акции, купленные через Euroclear после 30 ноября 2023 года, не подлежат ни обмену, ни выкупу. Таким образом, эти инвесторы будут вынуждены и дальше владеть акциями голландской компании Yandex N.V.

🇷🇺 По факту Яндекс делает вполне справедливый обмен для российских миноритариев, которые покупали акции на отечественных биржах, и это не может не радовать!

Правда, навес предложения в первый день торгов может всё-таки произойти - за счёт тех инвесторов, кто покупал бумаги в Euroclear и успел их перевести в российские депозитарии до 7 сентября 2022 года. Однако стоит отметить, что количество таких инвесторов, вероятно, невелико, поскольку в тот период наблюдалась высокая степень неопределённости и ожидания возможной мобилизации.

🤷♂️ Главными проигравшими в этой истории оказались те спекулянты, которые на протяжении всего текущего года активно покупали бумаги Яндекса в Euroclear, на ожиданиях автоматической конвертации (как это было с VK) , или те инвесторы, кто купили бумаги ещё в 2022 году, но по каким-то причинам не смогли перевести их в отечественные депозитарии, поскольку им предложили выкуп по цене значительно ниже рыночной (1251,8 руб).

С другой стороны, спекулянты должны были прекрасно понимать риски подобного рода сделок. Покупка бумаг в зарубежном периметре – это потенциальная высокая доходность и высокие риски, и участвовать в подобных сделках консервативным инвесторам лично я не рекомендую.

👉 Стоит ли сейчас покупать Яндекс, после того как нивелирован ключевой риск? Думаю, высока вероятность коррекции в бумагах, поскольку может сработать известная поговорка: «Покупай на слухах — продавай на фактах!». А вот ниже 4000 руб. акции Яндекса (#YNDX), пожалуй, уже могут стать интересными для долгосрочных стратегических покупок. Но это исключительно моё субъективное мнение, поэтому не обессудьте.

❤️ Ставьте лайк, если дочитали этот пост до конца, и он оказался для вас полезным и интересным. Любите российские акции и облигации, и рано или поздно они обязательно ответят вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

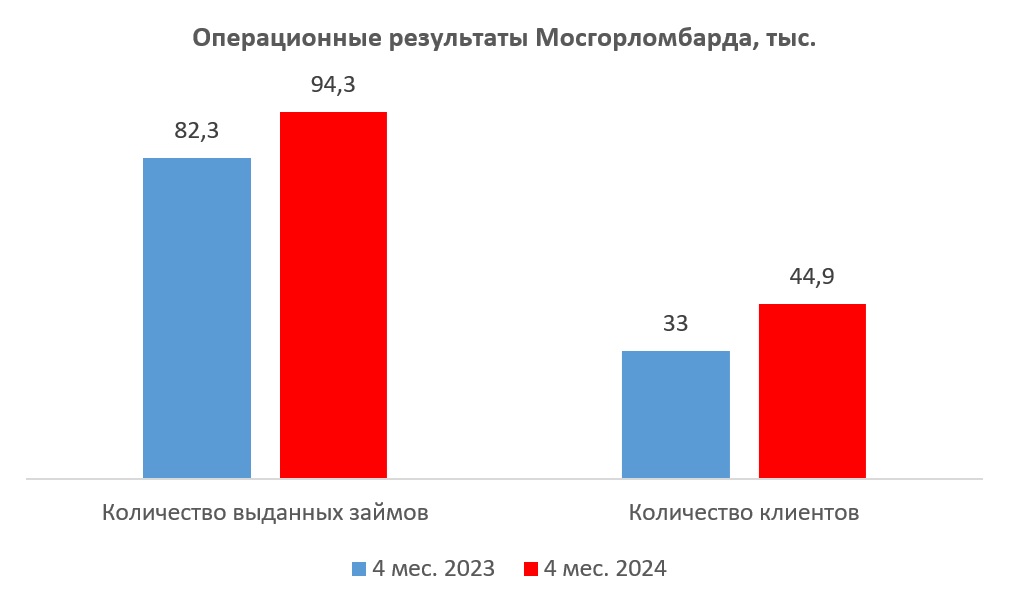

Мосгорломбард – интересная история роста

📓 Одна из старейших ломбардных сетей в России Мосгорломбард представила операционные результаты за 4 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Общее количество выданных займов увеличилось на +14,6% (г/г) до 94,3 тыс. Компания уверенно реализовывает свою долгосрочную Стратегию развития, активно расширяя своё присутствие на рынке.

📈 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в ресейле вырос с января по март в 2,2 раза до 1,5 млрд руб. Столь значительный рост обусловлен как увеличением стоимости золота, так и динамичным развитием ресейл-направления.

“Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового”, - поведал генеральный директор Мосгорломбарда Алексей Лазутин.

❓ За первые четыре месяца года компания показала хорошие результаты. Сможет ли она сохранить этот темп в среднесрочной перспективе?

📊 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) активно покупают желтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать. Регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📓 Одна из старейших ломбардных сетей в России Мосгорломбард представила операционные результаты за 4 мес. 2024 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Общее количество выданных займов увеличилось на +14,6% (г/г) до 94,3 тыс. Компания уверенно реализовывает свою долгосрочную Стратегию развития, активно расширяя своё присутствие на рынке.

📈 Общий портфель залоговых займов по ломбардному направлению и товарных остатков в ресейле вырос с января по март в 2,2 раза до 1,5 млрд руб. Столь значительный рост обусловлен как увеличением стоимости золота, так и динамичным развитием ресейл-направления.

“Своевременное выделение направления ресейла в отдельный юнит позволило существенно улучшить финансовые показатели, и отделить торговый портфель от финансового”, - поведал генеральный директор Мосгорломбарда Алексей Лазутин.

❓ За первые четыре месяца года компания показала хорошие результаты. Сможет ли она сохранить этот темп в среднесрочной перспективе?

📊 Рыночная конъюнктура для Мосгорломбарда сейчас достаточно благоприятная. Стоимость золота стабильно растёт, и этот тренд может сохраниться, поскольку Китай, (включая население и местный Центробанк) активно покупают желтый металл в последние месяцы. Плюс ко всему, у Мосгорломбарда более 90% займов компании обеспечено золотом.

Небольшие ломбарды с объёмом портфеля 10-20 млн руб. продолжают покидать рынок, поскольку их бизнес становится низкомаржинальным. Эффект масштаба в данной отрасли нельзя недооценивать. Регуляторное давление ЦБ также оказывает негативное влияние на работу небольших компаний.

👉 Подытоживая все вышесказанное, резюмируем, что бизнес Мосгорломбарда (#MGKL) динамично развивается, и успешная реализация долгосрочной Стратегии развития найдет отражение в будущем росте капитализации.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

«А класс капитал» планирует выпустить паи фонда «Рентал ПРО» в формате IPO

🧐 Сегодня моё внимание привлекла статья в газете Ведомости – Управляющая компания «А класс капитал» планирует в этом месяце разместить на Мосбирже паи закрытого инвестиционного фонда индустриальной недвижимости «Рентал ПРО». Примечательно, что это будет сделано в формате IPO (!).

Управляющая компания ожидает среднегодовую доходность более 20% годовых. Доходность для инвесторов будет формироваться как за счёт сдачи объектов в аренду, так и за счет их частичной ротации: фонд может приобретать объекты на этапе строительства, а потом перепродавать их в рынок за более высокую цену – прибыль идёт в выплаты пайщикам. На западных биржах фонды индустриальной недвижимости пользуются большой популярностью среди инвесторов как инструмент диверсификации инвестиционного портфеля.

💼 Управляющая компания выбрала опцию IPO, поскольку планирует собрать более 20 млрд руб. и в максимально сжатые сроки направить их на приобретение объектов недвижимости. В отличие от классических управляющих фондами недвижимости, которые аккумулируют средства постепенно и также поэтапно их инвестируют, данный подход позволит достичь высокой итоговой доходности.

📈 Важно отметить, что у «А класс капитал» есть положительный трэк-рекорд. В прошлом году компания закрыла свой первый ЗПИФ на недвижимость «ПНК-рентал», общая доходность которого с момента создания в 2020 году - составила 72,8% или около 25% годовых.

👉 Буду наблюдать за новостями о данном размещении и держать вас в курсе событий.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Сегодня моё внимание привлекла статья в газете Ведомости – Управляющая компания «А класс капитал» планирует в этом месяце разместить на Мосбирже паи закрытого инвестиционного фонда индустриальной недвижимости «Рентал ПРО». Примечательно, что это будет сделано в формате IPO (!).

Управляющая компания ожидает среднегодовую доходность более 20% годовых. Доходность для инвесторов будет формироваться как за счёт сдачи объектов в аренду, так и за счет их частичной ротации: фонд может приобретать объекты на этапе строительства, а потом перепродавать их в рынок за более высокую цену – прибыль идёт в выплаты пайщикам. На западных биржах фонды индустриальной недвижимости пользуются большой популярностью среди инвесторов как инструмент диверсификации инвестиционного портфеля.

💼 Управляющая компания выбрала опцию IPO, поскольку планирует собрать более 20 млрд руб. и в максимально сжатые сроки направить их на приобретение объектов недвижимости. В отличие от классических управляющих фондами недвижимости, которые аккумулируют средства постепенно и также поэтапно их инвестируют, данный подход позволит достичь высокой итоговой доходности.

📈 Важно отметить, что у «А класс капитал» есть положительный трэк-рекорд. В прошлом году компания закрыла свой первый ЗПИФ на недвижимость «ПНК-рентал», общая доходность которого с момента создания в 2020 году - составила 72,8% или около 25% годовых.

👉 Буду наблюдать за новостями о данном размещении и держать вас в курсе событий.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным.

© Инвестируй или проиграешь

Ведомости

УК «А класс капитал» планирует выпустить паи фонда впервые в формате IPO

Управляющая компания собирается привлечь более 20 млрд рублей

Сургутнефтегаз (ап): дивиденды чётко по уставу

💰 Совет директоров Сургутнефтегаза вчера рекомендовал выплатить в качестве дивидендов за 2023 год владельцам привилегированных акций (#SNGSP) 12,29 руб. на одну бумагу, строго в соответствии с див.политикой и нашими расчётами.

Для кого-то, видимо, эта новость почему-то стала большим сюрпризом (или же все обрадовались, что компания чётко следует своей див.политике?), и котировки акций префов по итогам среды прибавили почти на 3%.

👉 От рекомендаций в публичном поле я, пожалуй, воздержусь. А вот своими мыслями на этот счёт конечно же поделюсь. Курс USD/RUB сейчас торгуется в районе 91 руб., на конец 2023 года он составил 90,36 руб. - то есть ни о какой валютной переоценке "кубышки" Сургута речи пока не идёт! Поэтому совершенно не вижу драйверы, которые позволят быстро закрыть июльский дивидендный гэп в префах.

Отдельно хочу вам напомнить про картинку, которую я периодически обновляю, по мере выхода очередной отчётности по РСБУ. При текущем курсе USD/RUB этот красный столбец (переоценка "кубышки") оказывается околонулевой. Думаю, вы понимаете, насколько скромной окажется чистая прибыль Сургута по РСБУ при прочих равных, по сравнению с 2023 годом...

❤️ Любите российский фондовый рынок, обожайте дивиденды, но всегда старайтесь действовать хладнокровно и взвешенно!

© Инвестируй или проиграешь

Для кого-то, видимо, эта новость почему-то стала большим сюрпризом (или же все обрадовались, что компания чётко следует своей див.политике?), и котировки акций префов по итогам среды прибавили почти на 3%.

Отдельно хочу вам напомнить про картинку, которую я периодически обновляю, по мере выхода очередной отчётности по РСБУ. При текущем курсе USD/RUB этот красный столбец (переоценка "кубышки") оказывается околонулевой. Думаю, вы понимаете, насколько скромной окажется чистая прибыль Сургута по РСБУ при прочих равных, по сравнению с 2023 годом...

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

«А класс капитал» объявила предварительные параметры IPO фонда «Рентал ПРО».

🧐 Друзья, накануне мы с вами обсудили статью в газете Ведомости, что управляющая компания «А класс капитал» планирует разметить паи фонда индустриальной недвижимости на Мосбирже в формате IPO, а сегодня компания озвучила предварительные параметры данного размещения.

🗓 Предполагается, что книга заявок будет открыта в конце мая - начале июня 2024 года. Принять участие в размещении смогут квалифицированные инвесторы через крупнейших брокеров.

💼 Базовый размер размещения составит более 25 млрд руб., при стоимости пая 986 руб. Ликвидность паев на торгах на Московской бирже будет поддерживаться маркетмейкером. Размещение по стандартам IPO предполагает высокую степень открытости и прозрачности фонда.

📈 Согласно прогнозам, доходность инвестиций составит от 20%. Доходность инвесторов будет формироваться не только за счёт арендных ставок, но и благодаря последующей продаже активов, стоимость которых увеличится.

На данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения - арендные ставки демонстрируют стабильный рост, что создает уникальные возможности для инвесторов.

🔸 Первый проект в портфеле фонда — это центр обработки данных уровня Tier III, расположенный в Москве. Данный проект является отражением растущего рынка услуг дата-центров в России, который активно развивается в условиях цифровизации экономики.

🔸 Перспективные проекты – 4 строящихся объекта в Московской области и Саратове. Среди основных арендаторов этих объектов значатся такие известные компании, как ВкусВилл, OZON и Haier.

🎤 В рамках подготовки к размещению менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Дефицит индустриальной недвижимости может сохраниться в течение нескольких лет. Динамичное развитие онлайн-торговли формирует повышенный спрос на складскую недвижимость. Например, только OZON в течение ближайших трех лет потребуется значительный объем индустриальной недвижимости для своего развития.

✔️ Фонд «Рентал ПРО» имеет возможность приобретать объекты на начальных этапах строительства, что обеспечивает более высокий уровень доходности для инвесторов. Например, фонд «ПНК-рентал», который приносил доходность около 25% годовых, не имел такой возможности.

✔️ Комиссия компании за управление фондом будет в 3 раза ниже рыночной ставки. Все объекты фонда застрахованы.

✔️ Фонд будет доступен институциональным инвесторам.

👉 Подытоживая всё вышесказанное, резюмируем, что фонд «Рентал ПРО» – интересный инструмент для диверсификации портфеля. С нетерпением будем ждать вводных по этому IPO и обязательно вернёмся к этой теме снова!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным.

© Инвестируй или проиграешь

🧐 Друзья, накануне мы с вами обсудили статью в газете Ведомости, что управляющая компания «А класс капитал» планирует разметить паи фонда индустриальной недвижимости на Мосбирже в формате IPO, а сегодня компания озвучила предварительные параметры данного размещения.

🗓 Предполагается, что книга заявок будет открыта в конце мая - начале июня 2024 года. Принять участие в размещении смогут квалифицированные инвесторы через крупнейших брокеров.

💼 Базовый размер размещения составит более 25 млрд руб., при стоимости пая 986 руб. Ликвидность паев на торгах на Московской бирже будет поддерживаться маркетмейкером. Размещение по стандартам IPO предполагает высокую степень открытости и прозрачности фонда.

📈 Согласно прогнозам, доходность инвестиций составит от 20%. Доходность инвесторов будет формироваться не только за счёт арендных ставок, но и благодаря последующей продаже активов, стоимость которых увеличится.

На данный момент на рынке индустриальной недвижимости наблюдается дисбаланс спроса и предложения - арендные ставки демонстрируют стабильный рост, что создает уникальные возможности для инвесторов.

🔸 Первый проект в портфеле фонда — это центр обработки данных уровня Tier III, расположенный в Москве. Данный проект является отражением растущего рынка услуг дата-центров в России, который активно развивается в условиях цифровизации экономики.

🔸 Перспективные проекты – 4 строящихся объекта в Московской области и Саратове. Среди основных арендаторов этих объектов значатся такие известные компании, как ВкусВилл, OZON и Haier.

🎤 В рамках подготовки к размещению менеджмент компании провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Дефицит индустриальной недвижимости может сохраниться в течение нескольких лет. Динамичное развитие онлайн-торговли формирует повышенный спрос на складскую недвижимость. Например, только OZON в течение ближайших трех лет потребуется значительный объем индустриальной недвижимости для своего развития.

✔️ Фонд «Рентал ПРО» имеет возможность приобретать объекты на начальных этапах строительства, что обеспечивает более высокий уровень доходности для инвесторов. Например, фонд «ПНК-рентал», который приносил доходность около 25% годовых, не имел такой возможности.

✔️ Комиссия компании за управление фондом будет в 3 раза ниже рыночной ставки. Все объекты фонда застрахованы.

✔️ Фонд будет доступен институциональным инвесторам.

👉 Подытоживая всё вышесказанное, резюмируем, что фонд «Рентал ПРО» – интересный инструмент для диверсификации портфеля. С нетерпением будем ждать вводных по этому IPO и обязательно вернёмся к этой теме снова!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным.

© Инвестируй или проиграешь

Группа Элемент готовится к IPO на СПБ Бирже

👏 Ну что ж, друзья, ведущий российский производитель микроэлектроники - Группа Элемент, с менеджментом которой нам удалось пообщаться совсем недавно, теперь уже официально объявила о намерении провести IPO на СПБ бирже.

🗓 Ожидается, что торги акциями Элемента на СПБ Бирже начнутся уже в конце мая - начале июня 2024 года. Компания стремится к включению своих бумаг в первый котировальный список. По итогам размещения free-float составит не менее 10%.

IPO пройдет в формате cash in, то есть привлечённый капитал будет направлен на реализацию амбициозной стратегии роста, направленной на разработку новых высокомаржинальных продуктов и расширение бизнеса на международные рынки дружественных юрисдикций.

❗️ Важно отметить, что действующие акционеры компании в лице АФК Система (#AFKS) и ГК Ростеха не намерены уменьшать свою долю в данном проекте. Это свидетельствует о том, что они видят большой потенциал для дальнейшего роста.

📈 Здесь нужно отметить, что Группа Элемент в прошлом году продемонстрировала впечатляющий рост финансовых показателей - выручка и чистая прибыль увеличились на +46% и +93% соответственно. Эти показатели красноречиво подтверждают эффективность бизнес-модели компании.

📈 Российский рынок микроэлектроники динамично развивается в последние годы, опережая общемировые темпы. А это значит, что Группе Элемент совершенно по силам расти и дальше значительно быстрее рынка, учитывая его опытную команду, которая создаёт высокомаржинальные продукты.

Зеленоградский завод Микрон является крупнейшим и, вероятно, наиболее известным предприятием Группы Элемент. Предприятие загружено заказами на годы вперёд, и на его базе менеджмент планирует создать центр внедрения новых технологий. При этом масштаб самой группы существенный, она объединяет не один десяток производственных центров по всей России.

🇷🇺 Российские власти также активно работают над укреплением технологического суверенитета страны, и имеющийся механизм господдержки вполне достаточен для того, чтобы обеспечить опережающее развитие данной отрасли. И Группа Элемент, как лидер рынка, вероятнее всего, будет основным бенефициаром этого процесса.

В последнее время мы стали свидетелями ряда успешных IPO от компаний-разработчиков программного обеспечения, которые значительно расширили свой бизнес за последние два года благодаря стратегии импортозамещения. У меня есть ощущение, что в случае с Элементом мы можем наблюдать аналогичную динамику роста, поскольку российский рынок микроэлектроники также стоит перед необходимостью импортозамещения.

👉 Подытоживая все вышесказанное, резюмируем, что Группа Элемент (#ELMT) — это интересная история роста. Здесь работают сразу несколько факторов: и сильные результаты, и перспективы роста отрасли, и поддержка со стороны государства, для которого поддержка технологического лидерства в несырьевых отраслях уже официально стала главным курсом на ближайшие годы.

Учитывая эти факторы и большой интерес инвесторского сообщества, уверены, организаторы постараются обеспечить доступ к активу для своих клиентов. В целом, с технической точки зрения для инвесторов ничего не изменится, и они смогут увидеть кнопку подачи заявок на участие в IPO в своих брокерских приложениях.

Я буду с нетерпением ждать новостей о ценовом диапазоне, после чего мы с вами вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

👏 Ну что ж, друзья, ведущий российский производитель микроэлектроники - Группа Элемент, с менеджментом которой нам удалось пообщаться совсем недавно, теперь уже официально объявила о намерении провести IPO на СПБ бирже.

🗓 Ожидается, что торги акциями Элемента на СПБ Бирже начнутся уже в конце мая - начале июня 2024 года. Компания стремится к включению своих бумаг в первый котировальный список. По итогам размещения free-float составит не менее 10%.

IPO пройдет в формате cash in, то есть привлечённый капитал будет направлен на реализацию амбициозной стратегии роста, направленной на разработку новых высокомаржинальных продуктов и расширение бизнеса на международные рынки дружественных юрисдикций.

❗️ Важно отметить, что действующие акционеры компании в лице АФК Система (#AFKS) и ГК Ростеха не намерены уменьшать свою долю в данном проекте. Это свидетельствует о том, что они видят большой потенциал для дальнейшего роста.

📈 Здесь нужно отметить, что Группа Элемент в прошлом году продемонстрировала впечатляющий рост финансовых показателей - выручка и чистая прибыль увеличились на +46% и +93% соответственно. Эти показатели красноречиво подтверждают эффективность бизнес-модели компании.

📈 Российский рынок микроэлектроники динамично развивается в последние годы, опережая общемировые темпы. А это значит, что Группе Элемент совершенно по силам расти и дальше значительно быстрее рынка, учитывая его опытную команду, которая создаёт высокомаржинальные продукты.

Зеленоградский завод Микрон является крупнейшим и, вероятно, наиболее известным предприятием Группы Элемент. Предприятие загружено заказами на годы вперёд, и на его базе менеджмент планирует создать центр внедрения новых технологий. При этом масштаб самой группы существенный, она объединяет не один десяток производственных центров по всей России.

🇷🇺 Российские власти также активно работают над укреплением технологического суверенитета страны, и имеющийся механизм господдержки вполне достаточен для того, чтобы обеспечить опережающее развитие данной отрасли. И Группа Элемент, как лидер рынка, вероятнее всего, будет основным бенефициаром этого процесса.

В последнее время мы стали свидетелями ряда успешных IPO от компаний-разработчиков программного обеспечения, которые значительно расширили свой бизнес за последние два года благодаря стратегии импортозамещения. У меня есть ощущение, что в случае с Элементом мы можем наблюдать аналогичную динамику роста, поскольку российский рынок микроэлектроники также стоит перед необходимостью импортозамещения.

👉 Подытоживая все вышесказанное, резюмируем, что Группа Элемент (#ELMT) — это интересная история роста. Здесь работают сразу несколько факторов: и сильные результаты, и перспективы роста отрасли, и поддержка со стороны государства, для которого поддержка технологического лидерства в несырьевых отраслях уже официально стала главным курсом на ближайшие годы.

Учитывая эти факторы и большой интерес инвесторского сообщества, уверены, организаторы постараются обеспечить доступ к активу для своих клиентов. В целом, с технической точки зрения для инвесторов ничего не изменится, и они смогут увидеть кнопку подачи заявок на участие в IPO в своих брокерских приложениях.

Я буду с нетерпением ждать новостей о ценовом диапазоне, после чего мы с вами вооружимся нашим любимым калькулятором и посчитаем возможный потенциал роста акций.

❤️ Спасибо, что оставляете лайки под нашими постами! Благодаря им я вижу ваш интерес к IPO и стараюсь максимально широко освещать этот вопрос, порой делая это даже на опережение!

© Инвестируй или проиграешь

{kind=link}

ВсеИнструменты.ру - впечатляющие результаты за 2023 год

🛒 Один из ведущих игроков на рынке строительных материалов и товаров для дома, известная и всеми нами любимая компания ВсеИнструменты.ру, с которой мы с вами знакомились ещё в конце апреля, на днях отчиталась по МСФО за 2023 год.

Предлагаю вместе с вами заглянуть в эту отчетность, чтобы понять, насколько хорошо себя чувствует компания с финансовой точки зрения, и насколько потенциально интересным является этот инвестиционный кейс. Располагайтесь поудобнее и поехали!

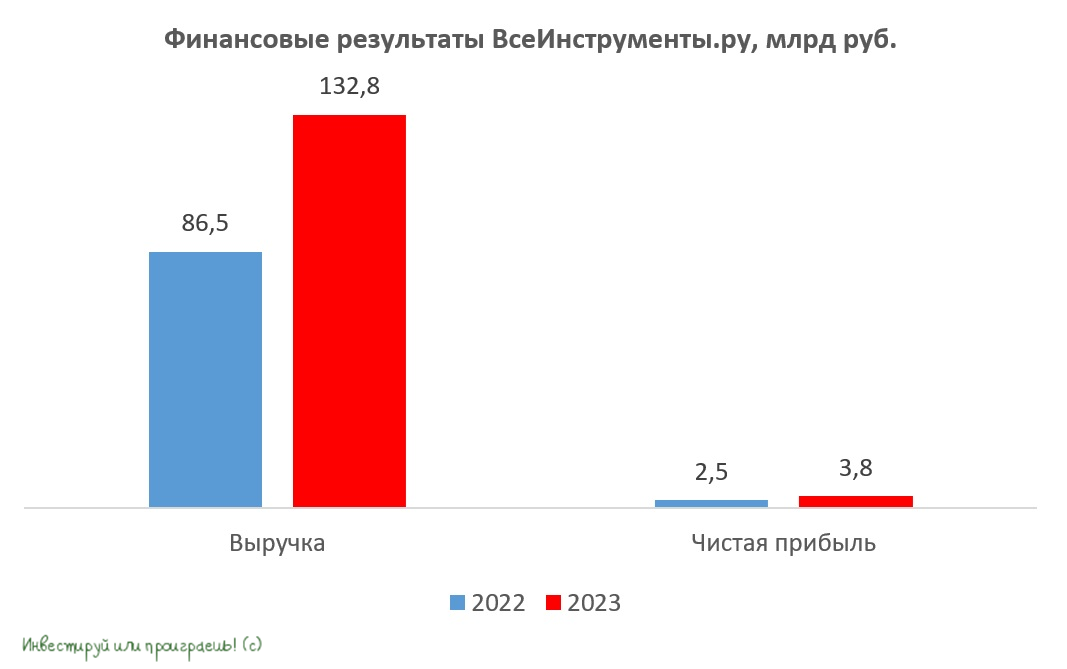

📈 Итак, самое первое, что бросается в глаза - это более чем убедительный рост выручки на +54% до 132,8 млрд руб. Такой успех во многом обусловлен умением компании точно определять и удовлетворять потребности своих корпоративных клиентов, которые традиционно составляют ядро его клиентской базы.

ВсеИнструменты.ру не стоит на месте и продолжает активно расширять свою географию присутствия. За отчётный период число пунктов выдачи заказов (ПВЗ) возросло почти на треть, достигнув отметки в 950 единиц, а к маю 2024 года количество ПВЗ и вовсе превысило 1000! Не знаю как вы, а я регулярно пользуюсь услугами этой сети, и впечатления самые приятные (как по ценам, так и по клиентоориентированности).

Собственно, откуда взяться грусти, когда ассортиментная матрица только за последний год увеличилась почти в полтора раза и составила 1,5 млн единиц товара. Именно благодаря такому расширению ассортимента растёт и клиентская база, ну а столь впечатляющая динамика бизнеса в целом не может не радовать!

📈 Показатель EBITDA увеличился по итогам отчётного периода на +33% до 10 млрд руб. Несмотря на увеличение затрат на логистику и оплату труда персонала, которые являются общими проблемами для всей экономики, компания успешно поддерживает высокий уровень маржинальности своего бизнеса. И это прекрасно!

📈 Логичным итогом в отчётности стал убедительный рост чистой прибыли ВсеИнструменты.ру сразу на +49% до 3,8 млрд руб.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA составила на конец отчётного периода 2х, что является комфортным уровнем для компании с такими темпами роста и позволяет как расширять торговую сеть, так и распределять прибыль среди акционеров. И надо не забывать, что в долге по МСФО учитывается аренда, а компания арендует помещения под ПВЗ и склады. Поэтому чистый финансовый долг значительно ниже.

“В качестве одного из ключевых приоритетов на 2024 год и среднесрочную перспективу мы видим дальнейшее развитие технологической платформы, оптимизацию процесса покупки, сокращение времени доставки товаров и, как следствие, дальнейшее улучшение ценностного предложения”, - поведал финансовый директор ВсеИнструменты.ру Олег Безумов.

⚓️ У компании в настоящий момент находятся в обращении два облигационных выпуска: один из них будет погашен на следующей неделе (RU000A1034M4), а второй - в декабре 2026 года (RU000A107GJ7). Именно второй выпуск с ежемесячными купонами и доходностью к погашению, на 2,5% превышающей ключевую ставку, делает его привлекательным вариантом для инвестиций, особенно учитывая текущую позицию ЦБ РФ, который пока не планирует снижать процентные ставки.

👉 Рынок стройматериалов и товаров для дома продолжает динамично развиваться, и компания ВсеИнструменты.ру является одним из его лидеров, поэтому её облигации весьма интересны с инвестиционной точки зрения.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Один из ведущих игроков на рынке строительных материалов и товаров для дома, известная и всеми нами любимая компания ВсеИнструменты.ру, с которой мы с вами знакомились ещё в конце апреля, на днях отчиталась по МСФО за 2023 год.

Предлагаю вместе с вами заглянуть в эту отчетность, чтобы понять, насколько хорошо себя чувствует компания с финансовой точки зрения, и насколько потенциально интересным является этот инвестиционный кейс. Располагайтесь поудобнее и поехали!

📈 Итак, самое первое, что бросается в глаза - это более чем убедительный рост выручки на +54% до 132,8 млрд руб. Такой успех во многом обусловлен умением компании точно определять и удовлетворять потребности своих корпоративных клиентов, которые традиционно составляют ядро его клиентской базы.

ВсеИнструменты.ру не стоит на месте и продолжает активно расширять свою географию присутствия. За отчётный период число пунктов выдачи заказов (ПВЗ) возросло почти на треть, достигнув отметки в 950 единиц, а к маю 2024 года количество ПВЗ и вовсе превысило 1000! Не знаю как вы, а я регулярно пользуюсь услугами этой сети, и впечатления самые приятные (как по ценам, так и по клиентоориентированности).

Собственно, откуда взяться грусти, когда ассортиментная матрица только за последний год увеличилась почти в полтора раза и составила 1,5 млн единиц товара. Именно благодаря такому расширению ассортимента растёт и клиентская база, ну а столь впечатляющая динамика бизнеса в целом не может не радовать!

📈 Показатель EBITDA увеличился по итогам отчётного периода на +33% до 10 млрд руб. Несмотря на увеличение затрат на логистику и оплату труда персонала, которые являются общими проблемами для всей экономики, компания успешно поддерживает высокий уровень маржинальности своего бизнеса. И это прекрасно!

📈 Логичным итогом в отчётности стал убедительный рост чистой прибыли ВсеИнструменты.ру сразу на +49% до 3,8 млрд руб.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA составила на конец отчётного периода 2х, что является комфортным уровнем для компании с такими темпами роста и позволяет как расширять торговую сеть, так и распределять прибыль среди акционеров. И надо не забывать, что в долге по МСФО учитывается аренда, а компания арендует помещения под ПВЗ и склады. Поэтому чистый финансовый долг значительно ниже.

“В качестве одного из ключевых приоритетов на 2024 год и среднесрочную перспективу мы видим дальнейшее развитие технологической платформы, оптимизацию процесса покупки, сокращение времени доставки товаров и, как следствие, дальнейшее улучшение ценностного предложения”, - поведал финансовый директор ВсеИнструменты.ру Олег Безумов.

⚓️ У компании в настоящий момент находятся в обращении два облигационных выпуска: один из них будет погашен на следующей неделе (RU000A1034M4), а второй - в декабре 2026 года (RU000A107GJ7). Именно второй выпуск с ежемесячными купонами и доходностью к погашению, на 2,5% превышающей ключевую ставку, делает его привлекательным вариантом для инвестиций, особенно учитывая текущую позицию ЦБ РФ, который пока не планирует снижать процентные ставки.

👉 Рынок стройматериалов и товаров для дома продолжает динамично развиваться, и компания ВсеИнструменты.ру является одним из его лидеров, поэтому её облигации весьма интересны с инвестиционной точки зрения.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

КИФА: быстрорастущий бизнес в трансграничной торговле

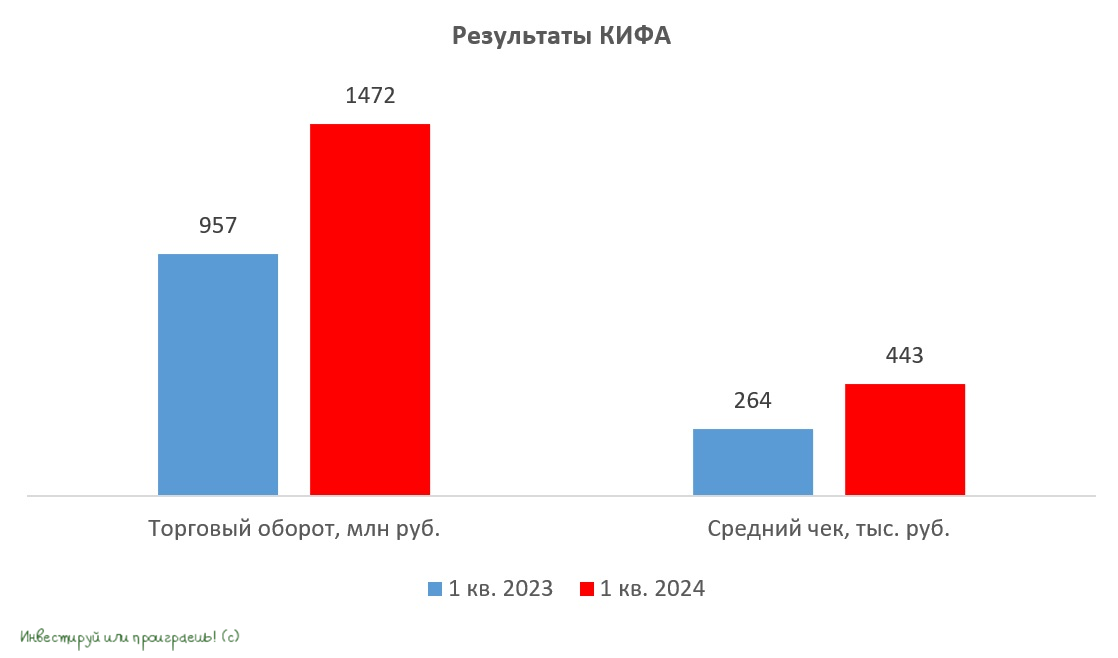

📣 У нас очередная компания, которая, по сообщениям СМИ, может стать потенциальным героем на рынке IPO! На сей раз речь о российско-китайской цифровой платформе для оптовой торговли КИФА, которая может провести первичное размещение своих акций. А значит самое время познакомиться с этим инвестиционным кейсом и проанализировать отчетность по МСФО за 1 кв. 2024 года, который компания выпустила накануне.

📈 С января по март торговый оборот (GMV) платформы КИФА увеличился на внушительные +54% (г/г) до 1,5 млрд руб. Компания обеспечивает процесс оптовой трансграничной закупки «в один клик» с полным сопровождением сделки, включая поиск поставщика, выкуп товара, логистику, таможенное оформление, сертификацию и маркировку, конвертацию и перевод валюты, страхование, транспортировку и распределение товаров, финансирование цепей поставок.

Компания предлагает клиентам два основных сервиса: Open-Trade и Private-Trade:

1️⃣ Open-Trade позволяет покупателям выбирать товары из открытого каталога, где представлены варианты от разных поставщиков. Маржинальность сделок в данном формате в 2023 году достигла 8-13%.

2️⃣ Private-Trade предусматривает проведение сделок в закрытом разделе личного кабинета для крупных партий товаров, где можно согласовать индивидуальные условия. Маржинальность сделок в 2023 году составила от 2,5 до 5%.

📈 Количество регистраций новых пользователей на платформе по итогам отчётного периода выросло на +62% (г/г). Что весьма неудивительно, ведь с 2021 года торговый оборот между РФ и Китаем демонстрирует среднегодовой темп роста около 30%. Можно предположить, что такая тенденция сохранится и в будущем, учитывая укрепление отношений между двумя странами.

📈 Логичным итогом стала чистая прибыль платформы КИФА, которая по итогам 1Q2024 составила 4 млн руб. (против 4 млн руб. убытка в 1Q2023). Важно отметить, что компания уже несколько лет стабильно демонстрирует чистую прибыль, что большая редкость для e-commerce. По итогам 2023 года прибыль составила 53 млн руб.

«Мы намерены сохранить высокие темпы роста компании за счет реализации нашей стратегии развития», - подчеркнул заместитель председателя совета директоров КИФА Кайл Шостак.

❓Какие драйверы есть у компании для дальнейшего роста?

Кроме роста трансграничной торговли можно отметить тот факт, что менеджмент ставит своей целью цифровизацию российско-китайской торговли, что предполагает значительный потенциал для роста бизнеса, поскольку в настоящее время львиная доля сделок по-прежнему осуществляется в оффлайне.

В настоящее время на Московской бирже представлены бумаги одного участника сектора электронной коммерции — компании OZON. С одной стороны, логично провести параллели между компаниями и применить мультипликатор OZON для оценки КИФА. С другой стороны, КИФА работает в сегменте B2B, который демонстрирует более высокие темпы роста во всём мире, чем сегмент B2C, на котором сфокусирован OZON. И есть все основания полагать, что динамичный рост этого сегмента в России станет одним из самых важных трендов на рынке электронной торговли на ближайшую перспективу. На этом фоне КИФА может потенциально генерировать более высокий темп роста бизнеса, что предполагает и более высокий мультипликатор стоимости.

👉 В общем, с компанией КИФА мы сегодня познакомились, суть бизнеса поняли, теперь ждём конкретных цифр и предложений в рамках возможного IPO, после чего посчитаем мультипликаторы и определим вместе с вами, насколько этот инвестиционный кейс может оказаться привлекательным для участия. Я всегда ценю растущий бизнес, поэтому буду ждать официальных новостей о проведении IPO и конечно же буду держать вас в курсе.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

📣 У нас очередная компания, которая, по сообщениям СМИ, может стать потенциальным героем на рынке IPO! На сей раз речь о российско-китайской цифровой платформе для оптовой торговли КИФА, которая может провести первичное размещение своих акций. А значит самое время познакомиться с этим инвестиционным кейсом и проанализировать отчетность по МСФО за 1 кв. 2024 года, который компания выпустила накануне.

📈 С января по март торговый оборот (GMV) платформы КИФА увеличился на внушительные +54% (г/г) до 1,5 млрд руб. Компания обеспечивает процесс оптовой трансграничной закупки «в один клик» с полным сопровождением сделки, включая поиск поставщика, выкуп товара, логистику, таможенное оформление, сертификацию и маркировку, конвертацию и перевод валюты, страхование, транспортировку и распределение товаров, финансирование цепей поставок.

Компания предлагает клиентам два основных сервиса: Open-Trade и Private-Trade:

1️⃣ Open-Trade позволяет покупателям выбирать товары из открытого каталога, где представлены варианты от разных поставщиков. Маржинальность сделок в данном формате в 2023 году достигла 8-13%.

2️⃣ Private-Trade предусматривает проведение сделок в закрытом разделе личного кабинета для крупных партий товаров, где можно согласовать индивидуальные условия. Маржинальность сделок в 2023 году составила от 2,5 до 5%.

📈 Количество регистраций новых пользователей на платформе по итогам отчётного периода выросло на +62% (г/г). Что весьма неудивительно, ведь с 2021 года торговый оборот между РФ и Китаем демонстрирует среднегодовой темп роста около 30%. Можно предположить, что такая тенденция сохранится и в будущем, учитывая укрепление отношений между двумя странами.

📈 Логичным итогом стала чистая прибыль платформы КИФА, которая по итогам 1Q2024 составила 4 млн руб. (против 4 млн руб. убытка в 1Q2023). Важно отметить, что компания уже несколько лет стабильно демонстрирует чистую прибыль, что большая редкость для e-commerce. По итогам 2023 года прибыль составила 53 млн руб.

«Мы намерены сохранить высокие темпы роста компании за счет реализации нашей стратегии развития», - подчеркнул заместитель председателя совета директоров КИФА Кайл Шостак.

❓Какие драйверы есть у компании для дальнейшего роста?

Кроме роста трансграничной торговли можно отметить тот факт, что менеджмент ставит своей целью цифровизацию российско-китайской торговли, что предполагает значительный потенциал для роста бизнеса, поскольку в настоящее время львиная доля сделок по-прежнему осуществляется в оффлайне.

В настоящее время на Московской бирже представлены бумаги одного участника сектора электронной коммерции — компании OZON. С одной стороны, логично провести параллели между компаниями и применить мультипликатор OZON для оценки КИФА. С другой стороны, КИФА работает в сегменте B2B, который демонстрирует более высокие темпы роста во всём мире, чем сегмент B2C, на котором сфокусирован OZON. И есть все основания полагать, что динамичный рост этого сегмента в России станет одним из самых важных трендов на рынке электронной торговли на ближайшую перспективу. На этом фоне КИФА может потенциально генерировать более высокий темп роста бизнеса, что предполагает и более высокий мультипликатор стоимости.

👉 В общем, с компанией КИФА мы сегодня познакомились, суть бизнеса поняли, теперь ждём конкретных цифр и предложений в рамках возможного IPO, после чего посчитаем мультипликаторы и определим вместе с вами, насколько этот инвестиционный кейс может оказаться привлекательным для участия. Я всегда ценю растущий бизнес, поэтому буду ждать официальных новостей о проведении IPO и конечно же буду держать вас в курсе.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Плохая погода Русагро не помеха

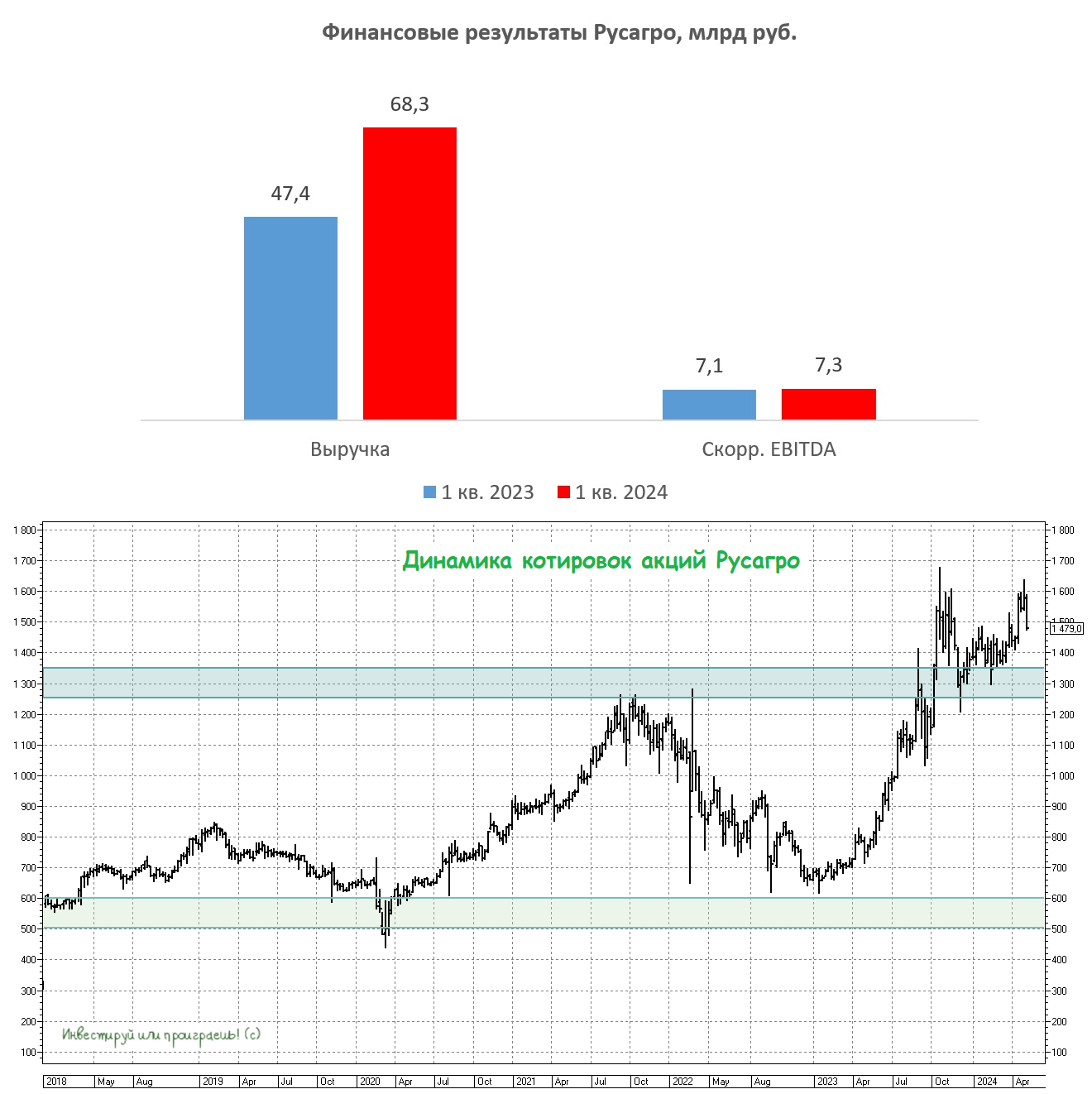

Группа Русагро представила на минувшей неделе свои финансовые результаты за 1 кв. 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании заметно увеличилась с января по март на +44% (г/г) до 68,3 млрд руб., благодаря позитивной динамике в масложировом сегменте, который на фоне консолидации активов НМЖК и модернизации завода в Балаково продемонстрировал уверенную положительную динамику (+28% г/г), а также успехам в сахарном сегменте, где рост был обусловлен увеличением цен реализации и объёмов продаж, на фоне благоприятного урожая сахарной свеклы.

А вот в мясном и с/х сегментах выручка Русагро сократилась (на -1% г/г и -27% г/г соответственно), на фоне заболеваний животных, а также в связи с разницей переходящих остатков на начало отчётных периодов по с/х культурам.

📈 Именно поэтому скорректированный показатель EBITDA увеличился по итогам отчётного периода на скромные +2% (г/г) до 7,3 млрд руб. Рост издержек во всех сегментах оказал негативное влияние на динамику операционных доходов.

💼 Долговая нагрузка компании по соотношению NetDebt/adj EBITDA продолжила снижение и составила 1,1х, что близко к 6-летнему минимуму. И это радует!

📣 После публикации отчетности компания провела традиционный конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️ Заморозки в первой половине мая не оказали существенного влияния на бизнес компании. Объём урожая, который пострадал, измеряется всего лишь несколькими процентами, и компания имеет возможность пересеять сельскохозяйственные культуры, что позволит полностью восстановить объём урожая.

✔️ Восстановление поголовья на свиноводческом комплексе в Приморье после вспышки африканской чумы свиней ожидается к 2025 году. Компания надеется уже в этом году получить лицензию от китайского регулятора на экспорт свинины в Поднебесную.

✔️ В апреле Арбитражный суд Белгородской области принял решение, согласно которому основной владелец компании Агро-Белогорье Владимир Зотов обязан передать 25% своих акций в пользу Русагро, однако менеджмент Русагро отказался комментировать решение суда.

✔️ Что касается редомициляции, то никакой новой информации нет. Компания подала документы кипрскому регулятору ещё в 4 кв. 2023 года, и на данный момент регулятор всё ещё не вынес свое решение. Одна из самых затянувшихся историй по юридическому переезду в нашу страну, и как-то это всё выглядит подозрительно.

✔️ Компания не планирует существенно сокращать долговую нагрузку. Избыточный кэш будет направлять на сделки M&A, а также на выплату дивидендов акционерам, после успешного завершения редомициляции (но тут, повторюсь, процесс как-то затягивается).

👉 Группа Русагро (#AGRO) интересна для долгосрочных покупок, в расчёте на благополучное завершение процесса редомициляции и возвращение дивидендов на повестку дня, однако покупать бумаги по текущим котировкам выглядит как-то не совсем обосновано - разумно всё же дождаться коррекцию куда-нибудь в район 1250-1350 руб., прежде чем совершать покупки прямо здесь и сейчас.

❤️ Не забывайте ставить лайк под этим постом и помните, что обдумывать каждую инвестиционную идею — это значит незаметно умнеть!

© Инвестируй или проиграешь

Группа Русагро представила на минувшей неделе свои финансовые результаты за 1 кв. 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании заметно увеличилась с января по март на +44% (г/г) до 68,3 млрд руб., благодаря позитивной динамике в масложировом сегменте, который на фоне консолидации активов НМЖК и модернизации завода в Балаково продемонстрировал уверенную положительную динамику (+28% г/г), а также успехам в сахарном сегменте, где рост был обусловлен увеличением цен реализации и объёмов продаж, на фоне благоприятного урожая сахарной свеклы.

А вот в мясном и с/х сегментах выручка Русагро сократилась (на -1% г/г и -27% г/г соответственно), на фоне заболеваний животных, а также в связи с разницей переходящих остатков на начало отчётных периодов по с/х культурам.

📈 Именно поэтому скорректированный показатель EBITDA увеличился по итогам отчётного периода на скромные +2% (г/г) до 7,3 млрд руб. Рост издержек во всех сегментах оказал негативное влияние на динамику операционных доходов.

💼 Долговая нагрузка компании по соотношению NetDebt/adj EBITDA продолжила снижение и составила 1,1х, что близко к 6-летнему минимуму. И это радует!

📣 После публикации отчетности компания провела традиционный конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️ Заморозки в первой половине мая не оказали существенного влияния на бизнес компании. Объём урожая, который пострадал, измеряется всего лишь несколькими процентами, и компания имеет возможность пересеять сельскохозяйственные культуры, что позволит полностью восстановить объём урожая.

✔️ Восстановление поголовья на свиноводческом комплексе в Приморье после вспышки африканской чумы свиней ожидается к 2025 году. Компания надеется уже в этом году получить лицензию от китайского регулятора на экспорт свинины в Поднебесную.

✔️ В апреле Арбитражный суд Белгородской области принял решение, согласно которому основной владелец компании Агро-Белогорье Владимир Зотов обязан передать 25% своих акций в пользу Русагро, однако менеджмент Русагро отказался комментировать решение суда.

✔️ Что касается редомициляции, то никакой новой информации нет. Компания подала документы кипрскому регулятору ещё в 4 кв. 2023 года, и на данный момент регулятор всё ещё не вынес свое решение. Одна из самых затянувшихся историй по юридическому переезду в нашу страну, и как-то это всё выглядит подозрительно.

✔️ Компания не планирует существенно сокращать долговую нагрузку. Избыточный кэш будет направлять на сделки M&A, а также на выплату дивидендов акционерам, после успешного завершения редомициляции (но тут, повторюсь, процесс как-то затягивается).

👉 Группа Русагро (#AGRO) интересна для долгосрочных покупок, в расчёте на благополучное завершение процесса редомициляции и возвращение дивидендов на повестку дня, однако покупать бумаги по текущим котировкам выглядит как-то не совсем обосновано - разумно всё же дождаться коррекцию куда-нибудь в район 1250-1350 руб., прежде чем совершать покупки прямо здесь и сейчас.

❤️ Не забывайте ставить лайк под этим постом и помните, что обдумывать каждую инвестиционную идею — это значит незаметно умнеть!

© Инвестируй или проиграешь

{kind=link}

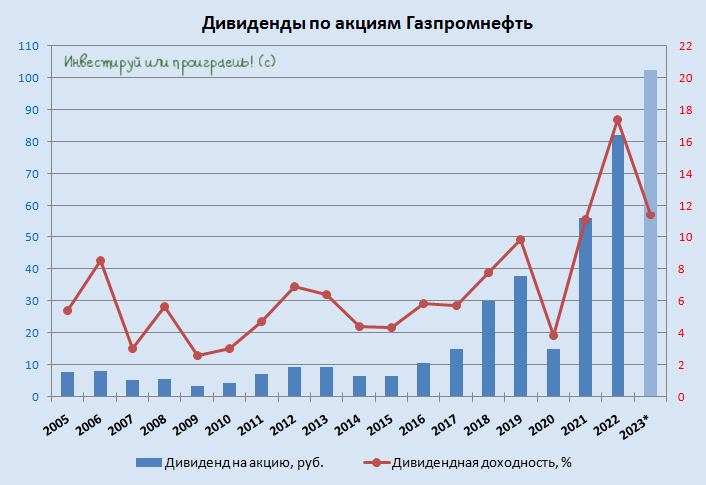

Газпромнефть: финальные дивиденды

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

💰 Совет директоров Газпромнефти сегодня рекомендовал одобрить "предложения о выплате годовых дивидендов по результатам деятельности компании в 2023 году в размере 102,43 руб. на одну обыкновенную акцию (с учётом дивидендов, выплаченных по результатам 9m2023 в размере 82,94 руб)".

Попытаюсь объяснить более доступным языком: к ранее выплаченным промежуточным дивидендам в размере 82,94 руб. акционеры Газпромнефти теперь получат ещё и финальные дивиденды в размере 19,49 руб. Таким образом, совокупные выплаты за 2023 год в случае одобрения на ВОСА составят 102,43 руб., а годовая ДД оценивается в районе 11,4%.

🗓 Дивидендная отсечка намечена на 5 июля 2024 года (с учётом режима торгов Т+1).

🧮 Опираясь на финансовые результаты компании за 2023 год, не трудно посчитать, что норма выплат составила около 75% от чистой прибыли, и с каждым годом этот показатель только растёт, что не может не радовать.

В настоящее время Газпромнефть работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO сейчас торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель. И для нефтяной дочки Газпрома это исключительно хорошая новость, т.к. у неё традиционно высокая доля премиальных сортов нефти в структуре продаж (мы с вами частенько об этом вспоминаем). Плюс ко всему, дисконт российской нефти к Brent при расчёте нефтяных налогов установлен на уровне $20 за баррель на 2024 год, что позволяет Газпромнефти неплохо экономить на налогах.

Правда, даже в этой истории нужно держать ухо востро. В начале апреля в "Коммерсанте" вышла новость об усилении операционного контроля со стороны материнской компании. На текущий момент дело ограничилось лишь реформой структуры управления Газпромнефти, сделав её похожей на материнскую структуру управления, но кто знает - а вдруг будет принято решение о консолидации компаний, особенно учитывая высокую долю Газпрома в размере 95,68%?

👉 Но пока это только лишь мысли вслух, и на текущий момент Газпромнефть (#SIBN) платит стабильные дивиденды строго по див.политике, и можно быть уверенными в выплате дивидендов, пока у многострадального Газпрома есть необходимость в денежной ликвидности.

❤️ Ставьте лайк под этим постом и любите дивиденды также, как люблю их я!

© Инвестируй или проиграешь

{kind=link}

Есть ли драйверы для роста акций CarMoney?

🧮 Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

📈 С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф (#TCSG), который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера (#ZAYM) издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

📉 Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

📣 Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

👉 Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

1️⃣ По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

2️⃣ Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь конечно уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.