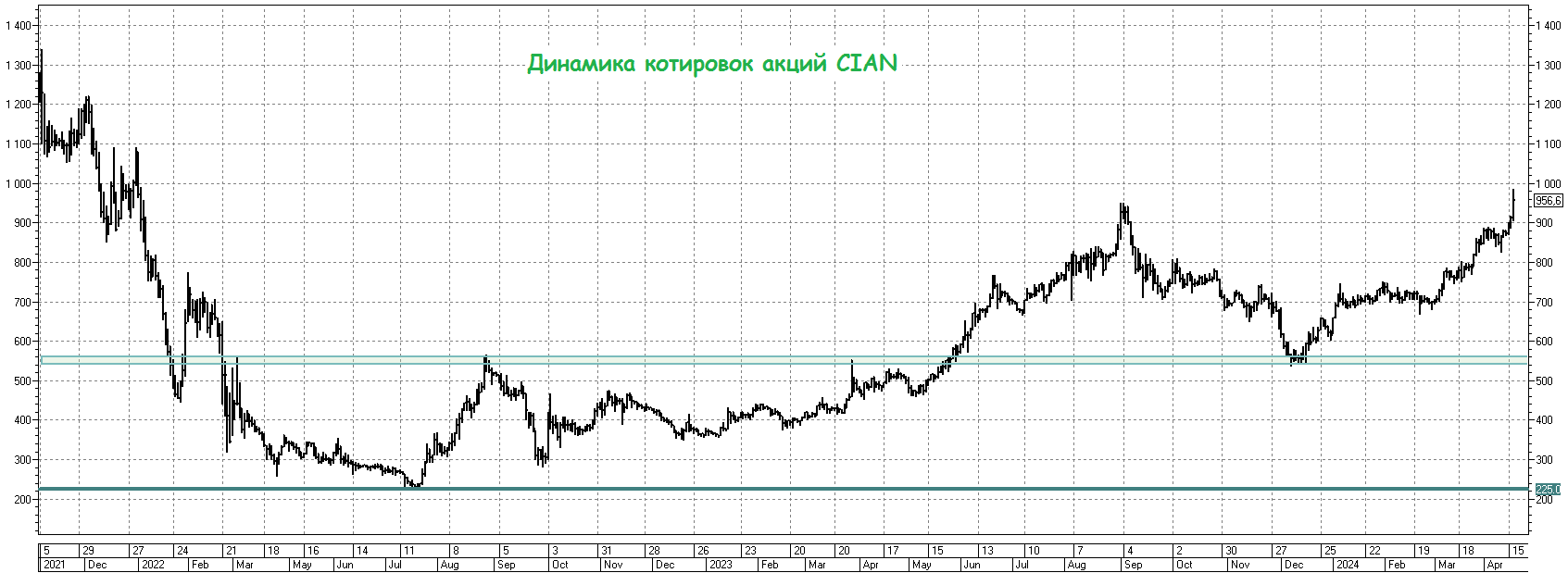

ЦИАН: нейросети творят чудеса и в котировках?

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🪅 ЦИАН буквально вчера сообщил о запуске «первого в России в сегменте недвижимости» умного помощника —ЦианGPT», который самостоятельно умеет искать по заданным текстовым параметрам подходящую недвижимость всех типов, а уже сегодня акции компании обновили свои двухлетние максимумы, вплотную приблизившись к круглому уровню 1000 руб. Понятное дело, что это просто совпадение и не более, но вдруг нейросети CIAN научились ещё и разгонять акции компании? Шутка.

А ведь ещё в ноябре прошлого года, во время анализа финансовой отчётности за 3Q2023, мы с вами отмечали динамичное развитие компании, после чего в декабре я решил действовать и прикупил этих бумаг себе в портфель (тогда ещё это можно было сделать по 600 руб. и даже ниже), в надежде не редомициляцию и возвращение дивидендов. Прошло каких-то четыре месяца – а котировки акций уже на 60% выше, при этом первоначальные драйверы по-прежнему остаются и ещё не реализовались.

❓Есть ли смысл продавать бумаги CIAN (#CIAN) по текущим и фиксировать прибыль?

На мой взгляд – нет. Мы то помним, что исторические максимумы находятся в районе 1300 руб., и что-то мне подсказывает, что все шансы на покорение этого уровня есть (причём, возможно, уже даже в этом году). Поэтому сижу дальше и не дёргаюсь.

С уважением, дядя Юра.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Самолет: покупать акции по 2000 руб. или нет?

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

📓 Операционные результаты Группы Самолет (#SMLT) за 6m2024 можно охарактеризовать как впечатляющие, но, к сожалению, это уже история. Очевидно, что отмена льготных программ ипотеки и высокая ставка вряд ли позволят повторить подобные результаты во втором полугодии, а инвестор всегда смотрит в будущее.

Скорее всего, до конца года мы увидим снижение объёмов продаж, и лишь за счёт роста средней цены за м² мы не ожидаем совсем уж фатальных результатов.

🧮 При этом фин. результаты, несмотря на рекордную выручку по итогам 6m2024 (+68,5% г/г до 171 млрд руб.) и убедительные темпы роста скорр. показателя EBITDA (+61,7% г/г до 53,5 млрд руб), уже сейчас косвенно демонстрируют влияние высокой ключевой ставки. В частности, обращает на себя внимание оглушительное падение чистой прибыли сразу на -48,9% (г/г) до 4,7 млрд руб., при рентабельности на скромном уровне в 2,8% (по сравнению с 9,1% годом ранее).

Дьявол кроется в фин. расходах компании, которые по сравнению с 6m2023 выросли в полтора раза, составив 39,4 млрд руб., и буквально съели чистую прибыль - это безусловный негатив, который обусловлен в первую очередь высокими ставками по займам. Причём эта "болячка" теперь будет касаться всех наших девелоперов, и в отчётностях мы это тоже наверняка увидим.

💼 Долговая нагрузка Самолета по соотношению NetDebt/EBITDA (с учётом проектного финансирования за вычетом остатков на эскроу) составила 2,2х. Это, конечно, достаточно много, но модель бизнеса позволяет работать с таким уровнем долга.

➕ Что нравится в этом кейсе:

🟢 Самолет - это по-прежнему растущая компания: в планах продаж на 2024 год значится 2000 тыс. кв.м, на 2025 год - 3000 тыс. кв.м, и пока от этих прогнозов компания не отказывается.

🟢 Самолет ставит своей целью повышение эффективности и попадание в ТОП-10 российских компаний по капитализации. Менеджмент за всё время публичной истории чётко держит своё слово, причин сомневаться у нас пока нет.

🟢 Компания прекрасно понимает, что необходимо снизить долговую нагрузку, и в планах снижение её до уровня 2x.

🟢 Самолет уже наметил план работы в условиях жёсткой денежно-кредитной политики ЦБ.

🟢 На таком сложном и "тонком" рынке есть все основания полагать, что Самолет будет постепенно отбирать/выкупать доли у мелких застройщиков, которым станет совсем туго в текущие времена.

➖ Что не нравится в этом кейсе:

🔴 Про дивиденды говорить не приходится: Самолет активно инвестирует и планирует дальнейшую региональную экспансию.

🔴 Поговаривают, что Самолет слил в рынок часть акций, купленных ранее в рамках байбека. Это как-то не укладывается в желании компании попасть в ТОП-10 российских компаний по капитализации, но быть может в этом решении есть какой-то сакральный смысл?

👉 Цикл снижения ключевой ставки, который рано или поздно наступит, неминуемо приведёт к перетоку финансов на другие рынки, и один из тех, кто сможет предложить достаточную ёмкость рынка, кроме долгового - это рынок недвижимости. Поэтому с горизонтом 2-3 года вполне можно попытаться сделать ставку на Самолет (#SMLT) и Etalon (#ETLN) - успешных игроков на девелоперском рынке.

Также, из-за ухудшения условий ипотечного кредитования на вторичном рынке и ужесточения программы льготной ипотеки на новостройки, интересными выглядят бумаги ЦИАН (#CIAN), т.к. потенциальные покупатели жилья теперь вновь возвращают фокус внимания на рынок аренды жилой недвижимости. Фактор редомициляции окажет дополнительную поддержку этому кейсу.

А вот акции ЛСР (#LSRG), с её непредсказуемой див. политикой, и уж тем более ПИК (#PIKK), которая по-прежнему остаётся крайне закрытой компанией, мне нравятся куда меньше с точки зрения разумных инвестиций.

❤️ Единственно, чего хочется пожелать - это чтобы на предстоящем заседании ЦБ в пятницу ключевая ставка не выросла выше текущих 18%. В нынешних реалиях даже это станет позитивом для рынка акций в целом, и для котировок акций девелоперов в частности.

©Инвестируй или проиграешь

{kind=link}

Ключевая ставка повышена до 19%. Как жить дальше?

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

📈На вчерашнем заседании ЦБ повысил ключевую ставку с 18% до 19%, однако это не помешало индексу Мосбиржи (#micex) по итогам пятничных торгов закрыться в серьёзном плюсе (+2,45%). Складывается впечатление, что у российских инвесторов сформировался определённый иммунитет к высокому "ключу", или же на ум приходит ещё один возможный вариант: кто-то закладывался на более серьёзный рост ставки (до 20%), а потому итоговое решение стало для них в некотором смысле приятным сюрпризом.

🧐В любом случае, послушав вчерашнюю пресс-конференцию ЦБ с участием Эльвиры Набиуллиной, нужно чётко понять и осознать для себя две вещи:

1️⃣Почти наверняка ЦБ на своём следующем заседании, намеченном на 25 октября 2024 года, поднимет ставку до 20%.

2️⃣В своих прогнозах по ключевой ставке я теперь буду ориентироваться не на здравую логику, а исключительно на ожидания денежного рынка. В июле 3-месячные ставки на денежном рынке были чуть выше 18%, в сентябре чуть выше 19% - и по факту они оказались лучшими предвестниками движения "ключа" на последних двух заседаниях ЦБ!

❓А теперь давайте попробуем задать себе вопрос: а что же изменилось после роста ставки? Да по сути ничего! Отечественный бизнес уже понял, что высокий "ключ" с нами надолго, и уже возвращается к займам, не дожидаясь цикла снижения, всё больше предпочитая для этого облигации с переменным купоном (флоатеры) или же юаневые бонды, процент по которым куда скромнее, чем в рублёвом эквиваленте.

"Высокая ключевая ставка не стала препятствием для активного роста корпоративного кредитования. А вот розничного сегмента замедление кредитования всё-таки коснулось", - отметили вчера в ЦБ.

По сути, мы с вами дошли уже до того момента, когда большой разницы нет, какое текущее значение ключевой ставки: 17%, 18%, 19% или даже 20%. Выводы сделаны уже давно, и я их попробую подытожить в двух пунктах:

1️⃣Если у компании есть чистая денежная позиция (т.е. отрицательный чистый долг), то в текущих реалиях это самая настоящая кэш-машина, способная генерировать дополнительный денежный поток, от размещения свободных денежных средств. Яркие примеры - Сургутнефтегаз (#SNGSP), Интер РАО (#IRAO), ЛУКОЙЛ (#LKOH), ЦИАН (#CIAN) и др. подобные истории.

2️⃣Если компания слишком закредитована, а долговая нагрузка находится на неприлично высоком уровне, то акции таких компаний наоборот лучше избегать! Такие игры зачастую не стоят свеч, а эффект делевериджа можно ждать ещё очень долго, судя по затянувшейся жёсткой денежно-кредитной политике ЦБ. Яркие примеры - Сегежа (#SGZH), М.Видео (#MVID), Мечел (#MTLR), Русал (#RUAL) и ряд других компаний.

Что любопытно: облигации таких закредитованных компаний при этом зачастую выглядят очень интересно с точки зрения доходности (например, флоатеры от М.Видео), а допэмиссии, которые частенько происходят в перегруженных долгами компании, идут лишь на руку потенциальным облигационерам!

👉Ещё раз, подытоживая всё вышесказанное. Ничего экстраординарного вчера не случилось, на повышение ставки до 19% нужно реагировать совершенно спокойно и продолжать двигаться в привычном направлении, по-прежнему уделяя большое внимание диверсификации своих портфелей:

✅Когда индекс Мосбиржи находится в районе 2500+ пунктов, однозначно покупки акций оправданы!

✅Когда индекс RGBI торгуется чуть выше 100 пунктов, не забывайте подкупать в свой портфель длинные облигации!

✅Когда цены на золото на мировом рынке обновляют рекорды, драгоценный металл в портфелях - это тоже хорошо и прибыльно!

✅Ну и, наконец, когда ставка продолжает ползти вверх, без флоатеров тоже не обойтись!

В замечательные времена живём, друзья! Покупать сейчас можно практически все активы, и каждый из них способен серьёзно переоцениться вверх, в перспективе ближайших нескольких лет. Как я уже призывал вас ранее, будьте решительными, действуйте смело, но с трезвой головой, и рано или поздно время обязательно рассудит разумных инвесторов с диверсифицированными портфелями!

❤️Не забывайте ставить лайк под этим постом, и хороших вам выходных, друзья!

{kind=link}

Что изменится в торговле расписками с 2025 года?

📣 Сегодня одной из горячо обсуждаемых тем в медиапространстве стал предстоящий запрет на торговлю депозитарными расписками иностранных эмитентов, которые до сих пор не провели процедуру редомициляции в Россию. Этот запрет вступает в силу с 1 января 2025 года и фактически будет касаться четырёх компаний:

✔️ OZON (#OZON)

✔️ Etalon (#ETLN)

✔️ ЦИАН (#CIAN)

✔️ O'KEY (#OKEY)

Предлагаю вместе с вами подробно разобрать суть этого нововведения и возможные последствия для вышеперечисленных компаний.

🏛 Итак, Центробанк РФ принял решение о том, что с 2025 года покупка депозитарных расписок на Московской бирже будет доступна исключительно квалифицированным инвесторам. При этом для неквалов сохраняются возможности по удержанию этих бумаг в портфеле или их продаже, без всяких ограничений.

Эти эмитенты останутся на Мосбирже и не будут исключены из торгов, но при этом переедут в третий котировальный список, где покупать их смогут только квалы.

🇷🇺 Изменение будет носить временный характер, т.к. все вышеперечисленные компании (за исключением O'KEY) уже объявили о планах завершить процесс переезда в Россию в следующем году. В рамках этого перехода они заменят депозитарные расписки на акции, которые впоследствии будут свободно обращаться в первом котировальном списке Московской биржи без каких-либо ограничений.

Долгосрочные инвесторы могут не беспокоиться о возможных рисках. Скажу даже больше - этим прекрасным моментом можно и нужно пользоваться, приобретая вышеперечисленные бумаги на распродажах!

📃 OZON (#OZON), который наверняка волнует многих из вас в первую очередь, планирует провести собрание акционеров по вопросу редомициляции уже через две недели. После переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости.

Ещё раз подчеркну, что неквалам не обязательно спешить с продажей своих активов, поскольку эту возможность у вас никто не забирает и в 2025 году! Да и какой в этом смысл, если редомициляция - это дело времени. Если у вас нет сомнений в инвестиционной привлекательности компании, тут скорее, наоборот, имеет смысл внимательно присмотреться к покупкам бумаг, что представляется куда более перспективным занятием!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

© Инвестируй или проиграешь

📣 Сегодня одной из горячо обсуждаемых тем в медиапространстве стал предстоящий запрет на торговлю депозитарными расписками иностранных эмитентов, которые до сих пор не провели процедуру редомициляции в Россию. Этот запрет вступает в силу с 1 января 2025 года и фактически будет касаться четырёх компаний:

✔️ OZON (#OZON)

✔️ Etalon (#ETLN)

✔️ ЦИАН (#CIAN)

✔️ O'KEY (#OKEY)

Предлагаю вместе с вами подробно разобрать суть этого нововведения и возможные последствия для вышеперечисленных компаний.

🏛 Итак, Центробанк РФ принял решение о том, что с 2025 года покупка депозитарных расписок на Московской бирже будет доступна исключительно квалифицированным инвесторам. При этом для неквалов сохраняются возможности по удержанию этих бумаг в портфеле или их продаже, без всяких ограничений.

Эти эмитенты останутся на Мосбирже и не будут исключены из торгов, но при этом переедут в третий котировальный список, где покупать их смогут только квалы.

🇷🇺 Изменение будет носить временный характер, т.к. все вышеперечисленные компании (за исключением O'KEY) уже объявили о планах завершить процесс переезда в Россию в следующем году. В рамках этого перехода они заменят депозитарные расписки на акции, которые впоследствии будут свободно обращаться в первом котировальном списке Московской биржи без каких-либо ограничений.

Долгосрочные инвесторы могут не беспокоиться о возможных рисках. Скажу даже больше - этим прекрасным моментом можно и нужно пользоваться, приобретая вышеперечисленные бумаги на распродажах!

📃 OZON (#OZON), который наверняка волнует многих из вас в первую очередь, планирует провести собрание акционеров по вопросу редомициляции уже через две недели. После переезда ликвидность в бумагах ожидаемо вырастет, что в долгосроке позитивно скажется на их стоимости.

Ещё раз подчеркну, что неквалам не обязательно спешить с продажей своих активов, поскольку эту возможность у вас никто не забирает и в 2025 году! Да и какой в этом смысл, если редомициляция - это дело времени. Если у вас нет сомнений в инвестиционной привлекательности компании, тут скорее, наоборот, имеет смысл внимательно присмотреться к покупкам бумаг, что представляется куда более перспективным занятием!

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Всегда включайте критическое мышление и учитесь правильно интерпретировать новости и делать корректные выводы.

© Инвестируй или проиграешь

{kind=link}