🎤 Московская биржа на днях отрапортовала о том, что по итогам октября количество брокерских счетов превысило 7,5 миллионов. Многие инвесторы скептически воспринимают эту цифру и считают, что биржа приукрашивает данные, как в старые добрые “советские времена”. Безусловно, не все счета активные, однако количество инвесторов увеличивается с каждым днём, и мы с вами становимся свидетелями нового инвестиционного цикла.

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

Представители бизнеса своими действиями также подтверждают этот тренд. В этом году несколько эмитентов, которые изначально торговались только на Лондонской фондовой бирже, получили листинг на Московской бирже. Если раньше компании считали, что на Мосбирже не достаточно ликвидности, то сейчас их мнение кардинально меняется, поскольку приток частных инвесторов формирует хороший фундамент.

Сегодня о решении получить листинг на Мосбирже заявил Совет директоров “О’КЕЙ”. Торги депозитарными расписками компании начнутся в следующем месяце.

“О’КЕЙ” – это продуктовый ритейлер, который был образован в 2002 году. Под управлением компании сейчас находится 77 гипермаркетов и 105 дискаунтеров.

👨🏻⚕️ “Мы инициировали листинг на Московской бирже с целью расширения круга инвесторов, имеющих доступ к нашим ГДР, и считаем, что этот шаг создаст дополнительные условия для увеличения акционерной стоимости Группы. Наша команда видит значительный потенциал дальнейшего роста бизнеса, который, как мы полагаем, найдет отражение в результатах Группы и, как следствие, в размере рыночной капитализации", - рассказал глава ГК “О’КЕЙ” Армин Бургер.

Компания демонстрирует умеренный темп наращивания выручки: за последние 9 лет средний темп прироста составил 7,5%, что ниже, чем у лидеров отрасли в лице X5 Retail Group и Магнит. Если у компании низкий темп роста выручки, то в чем же здесь может быть инвестиционная идея? Как она сможет успешно бороться с такими гигантами, как Х5 и Магнит?

👉 “О’КЕЙ” торгуется с мультипликатором P/S=0,1х – это самый низкий показатель в отрасли. У конкурентов мультипликаторы в несколько раз выше. Компании с низкими мультипликаторами являются идеальными кандидатами для поглощения, и такая история может случиться и с “О’КЕЙ”. Сделки по “слияниям и поглощениям” проходят с хорошей премией, что позволяет инвесторам неплохо заработать.

#OKEY

{kind=link}

🎤 Глава «O'KEY» Армин Бургер дал интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

Ведомости

Армин Бургер: «Группа «О’кей» оценена не вполне корректно»

Гендиректор группы «О’кей» – о том, как компания сочетает форматы дискаунтера и гипермаркета и откуда ждет больше выручки

🛒 «О’КЕЙ» вслед за «Лентой» на этой неделе представила свои операционные результаты за 2021 год.

🧮 На сей раз начну с конца и скажу, что компания с момента листинга на Мосбирже сейчас торгуется с самым низким в отрасли мультипликатором P/S, и её акции уже давно потенциально интересны для стоимостных инвесторов, которые ждут удобного момента для покупок.

❓Наступил ли этот момент? Вот в чём вопрос...

📈 Согласно представленной операционной отчётности, продажи «О’КЕЙ» выросли на 7,2% (г/г) до 185,2 млрд руб., благодаря росту онлайн-продаж и сохранению высокого темпа роста выручки в сети дискаунтеров «ДА!».

По темпам роста выручки «О’КЕЙ» уступила «Ленте» и «X5 Group» по итогам 2021 года. Магнит свои результаты опубликует позже, но и здесь результаты будут явно выше, учитывая случившееся поглощение «Дикси».

📊 Что касается сопоставимых продаж, то они увеличились у «О’КЕЙ» на 3,7%, благодаря росту среднего чека – такая динамика сейчас характерна для всей отрасли. Темп роста оказался выше, чем у «Ленты», но меньше «X5 Group».

🏪 Торговая площадь при этом выросла на 4,4% до 652,5 тыс. кв.м. Менеджмент «О’КЕЙ» по-прежнему делает ставку на развитие дискаунтеров «ДА!».

🤵♂️«Наша бизнес-модель, основанная на сбалансированном сочетании взаимодополняющих форматов и каналов продаж, доказала свою эффективность в различных рыночных условиях», - поведал Генеральный директор «О’КЕЙ» Армин Бургер.

👉 Бумаги компании сейчас торгуются с аномально низким мультипликатором P/S=0,07х - по этому показателю это сейчас самый дешёвый российский ритейлер среди публичных. Правда, и темпы роста выручки самые низкие в отрасли - отсюда и рыночная недооценка.

❓За счёт чего «О’КЕЙ» сможет раскрыть свой потенциал в будущем?

1️⃣ Масштабирование дискаунтеров «ДА!» - данный формат демонстрирует отличные результаты.

2️⃣ «Лента» теоретически может выкупить компанию, поскольку её менеджмент нацелен на сделки M&A.

💼 Я пока не планируют покупать данные бумаги, но держу руку на пульсе.

#OKEY

🧮 На сей раз начну с конца и скажу, что компания с момента листинга на Мосбирже сейчас торгуется с самым низким в отрасли мультипликатором P/S, и её акции уже давно потенциально интересны для стоимостных инвесторов, которые ждут удобного момента для покупок.

❓Наступил ли этот момент? Вот в чём вопрос...

📈 Согласно представленной операционной отчётности, продажи «О’КЕЙ» выросли на 7,2% (г/г) до 185,2 млрд руб., благодаря росту онлайн-продаж и сохранению высокого темпа роста выручки в сети дискаунтеров «ДА!».

По темпам роста выручки «О’КЕЙ» уступила «Ленте» и «X5 Group» по итогам 2021 года. Магнит свои результаты опубликует позже, но и здесь результаты будут явно выше, учитывая случившееся поглощение «Дикси».

📊 Что касается сопоставимых продаж, то они увеличились у «О’КЕЙ» на 3,7%, благодаря росту среднего чека – такая динамика сейчас характерна для всей отрасли. Темп роста оказался выше, чем у «Ленты», но меньше «X5 Group».

🏪 Торговая площадь при этом выросла на 4,4% до 652,5 тыс. кв.м. Менеджмент «О’КЕЙ» по-прежнему делает ставку на развитие дискаунтеров «ДА!».

🤵♂️«Наша бизнес-модель, основанная на сбалансированном сочетании взаимодополняющих форматов и каналов продаж, доказала свою эффективность в различных рыночных условиях», - поведал Генеральный директор «О’КЕЙ» Армин Бургер.

👉 Бумаги компании сейчас торгуются с аномально низким мультипликатором P/S=0,07х - по этому показателю это сейчас самый дешёвый российский ритейлер среди публичных. Правда, и темпы роста выручки самые низкие в отрасли - отсюда и рыночная недооценка.

❓За счёт чего «О’КЕЙ» сможет раскрыть свой потенциал в будущем?

1️⃣ Масштабирование дискаунтеров «ДА!» - данный формат демонстрирует отличные результаты.

2️⃣ «Лента» теоретически может выкупить компанию, поскольку её менеджмент нацелен на сделки M&A.

💼 Я пока не планируют покупать данные бумаги, но держу руку на пульсе.

#OKEY

{kind=link}

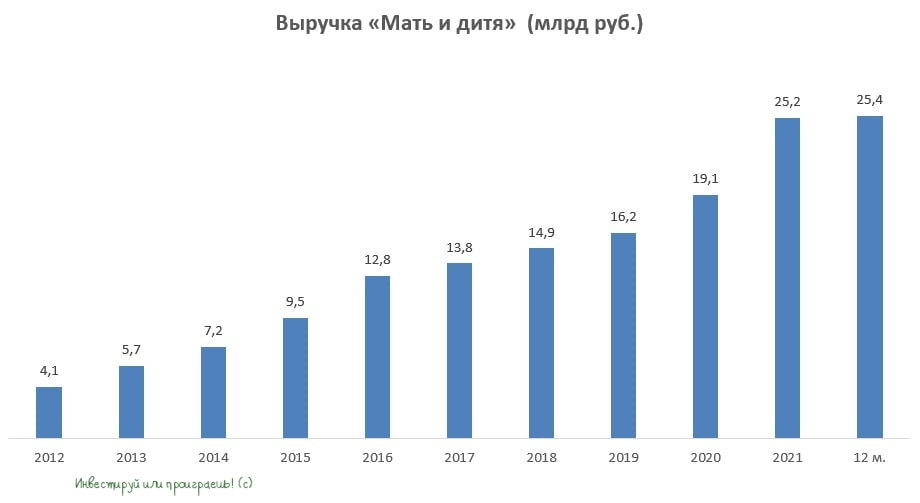

💉Группа «Мать и дитя» представила свои операционные результаты за 2 кв. 2022 года.

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

{kind=link}

🛒 O`KEY Group представила накануне финансовые результаты за 6 мес. 2022 года.

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

📈 Выручка ритейлера с января по июнь увеличилась на +10,3% (г/г) до 97,8 млрд руб. Говоря о трендах, отметим, что продажи гипермаркетов стагнируют, в то время как дискаунтеры демонстрируют бурный рост.

Если бы бизнес компании состоял исключительно из дискаунтеров, то O`KEY была бы очень интересной историей роста в отечественном ритейле, а так - общая выручка выросла меньше инфляции, и ничего примечательного в этом нет.

Поскольку на дискаунтеры приходится чуть более четверти выручки всей группы, то должно пройти ещё несколько лет, чтобы данный формат стал генерировать высокий темп роста на всю Группу.

📈 Показатель EBITDA вырос на +14,2% (г/г) до 7,5 млрд руб., и по темпам роста этого показателя компания уступила лидерам отрасли – Магниту (#MGNT) и Х5 Group (#FIVE), при этом опередив Ленту (#LENT).

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 2,2х, что является самым высоким значением в отрасли. В целом для ритейла комфортным уровнем является показатель 2х, но при этом нельзя сказать, что компания слишком уж перегружена долгами.

🤵♂️«В первом полугодии 2022 года мы достигли высоких операционных и финансовых результатов в условиях беспрецедентной геополитической и макроэкономической нестабильности», - поведал генеральный директор O`KEY Group Армин Бургер.

💰 В прошлом месяце компания выплатила промежуточные дивиденды за 1 полугодие 2022 года, однако из-за неработающей инфраструктуры Euroclear и НРД отечественные миноритарные инвесторы не смогли получить причитающиеся им выплаты. По факту мажоритарии решили выплатить дивиденды для себя, а проблемы «маленьких» акционеров просто напросто не интересуют.

👉 В целом, результаты O`KEY (#OKEY) вышли в рамках моих ожиданий. Темп роста выручки и EBITDA оказался меньше инфляции, что вызвано структурой бизнеса, где большая часть торговых площадей приходится на стагнирующий формат гипермаркетов. От гипермаркетов сейчас отказываются многие ритейлеры, переключаясь на развитие дискаунтеров и магазинов у дома.

Не планирую покупать бумаги O`KEY в свой портфель, в секторе российского ритейла у меня свои герои, точнее герой.

@Инвестируй или проиграешь

{kind=link}

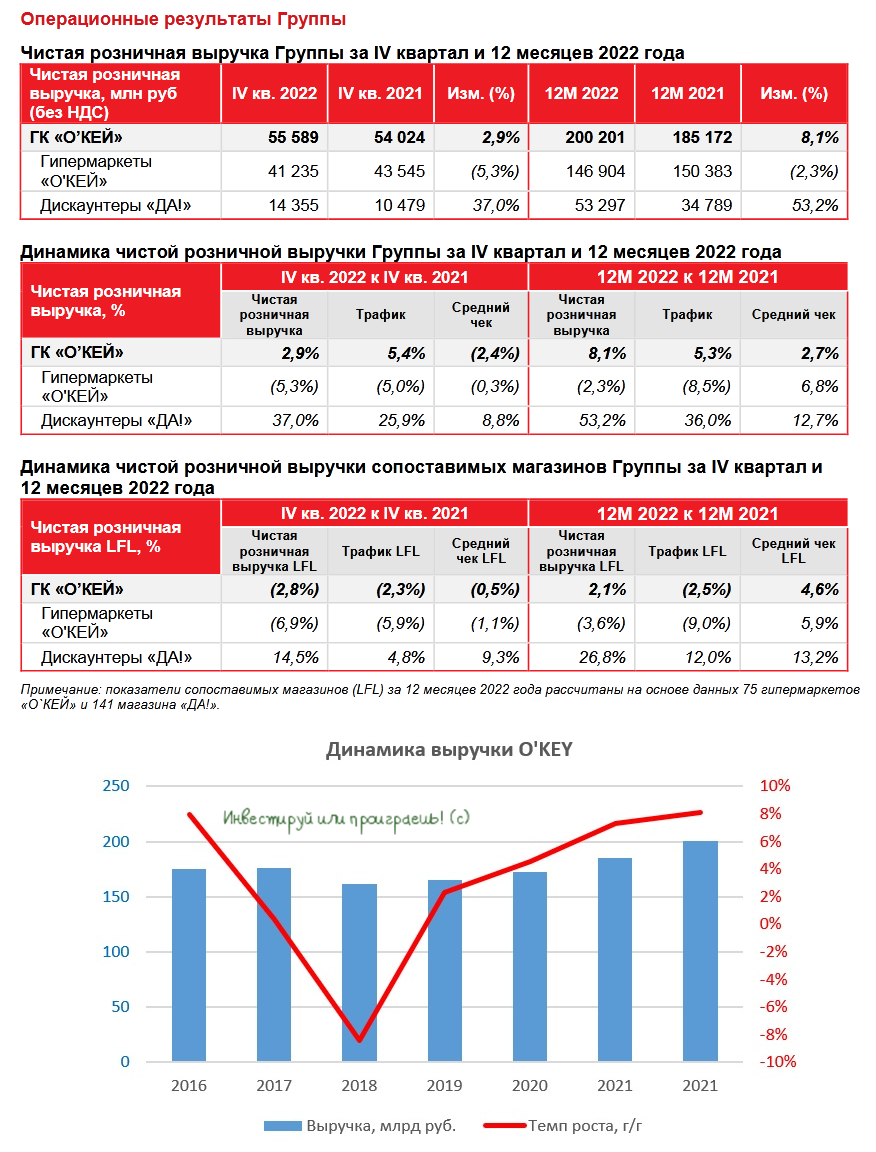

🛒 O'KEY Group накануне представила свои операционные результаты за 2022 год.

📈 Выручка ритейлера с января по декабрь увеличилась на +8,1% до 200,2 млрд руб., благодаря открытию новых магазинов и росту онлайн-продаж.

📊 Сопоставимые продажи (LFL) при этом прибавили всего лишь на +2,1%, на фоне сокращения трафика в сегменте гипермаркетов. По данному показателю компания, видимо, будет уверенным аутсайдером отрасли, поскольку у других ритейлеров более сильные результаты.

🏪 Прирост новой торговой площади составил в минувшем году +30,6 тыс. м² (+17%). Менеджмент продолжает делать ставку на открытие дискаунтеров «ДА!», и это неудивительно, учитывая, что реальные доходы населения сокращаются на фоне кризисных явлений в российской экономике, и потребители вынуждены отдавать предпочтение низким ценам.

👉 Результаты OKEY достаточно скромные, по сравнению с лидером отрасли X5 Group, что вызвано бизнес-моделью компании: на гипермаркеты у OKEY приходится около 73,3% выручки. Правда, сегмент дискаунтеров у Группы бурно растёт, и за 2022 год прирост составил внушительные +53,2%. Если такой темп удастся сохранить в этом году, то общая выручка OKEY вырастет не более чем на 14%, что опять же будет ниже лидера отрасли.

Но это оптимистичный сценарий. Более вероятно, что темп прироста выручки дискаунтеров окажется всё же ниже, на фоне падения инфляции, поскольку бизнес всех ритейлеров взаимосвязан с данным показателем. В 4 кв. 2022 года темп роста выручки у дискаунтеров составил +37% (г/г), а потому можно со спокойной совестью ориентироваться на этот показатель. В таком случае общая выручка Группы OKEY в 2023 году может вырасти на 10% (г/г).

В случае с O'KEY должно пройти ещё минимум три года, чтобы сегмент дискаунтеров смог оказывать значительное влияние на финансовые результаты компании. В данный момент гипермаркеты портят всю картинку. Иностранная прописка эмитента и высокая долговая нагрузка, что также не добавляют оптимизма.

В целом, результаты O'KEY (#OKEY) вышли в рамках наших ожиданий. Покупать бумаги в свой портфель я не планирую, и в секторе российского ритейла буду внимательно смотреть за инвестиционными идеями Х5 и Магнит.

©Инвестируй или проиграешь

📈 Выручка ритейлера с января по декабрь увеличилась на +8,1% до 200,2 млрд руб., благодаря открытию новых магазинов и росту онлайн-продаж.

📊 Сопоставимые продажи (LFL) при этом прибавили всего лишь на +2,1%, на фоне сокращения трафика в сегменте гипермаркетов. По данному показателю компания, видимо, будет уверенным аутсайдером отрасли, поскольку у других ритейлеров более сильные результаты.

🏪 Прирост новой торговой площади составил в минувшем году +30,6 тыс. м² (+17%). Менеджмент продолжает делать ставку на открытие дискаунтеров «ДА!», и это неудивительно, учитывая, что реальные доходы населения сокращаются на фоне кризисных явлений в российской экономике, и потребители вынуждены отдавать предпочтение низким ценам.

👉 Результаты OKEY достаточно скромные, по сравнению с лидером отрасли X5 Group, что вызвано бизнес-моделью компании: на гипермаркеты у OKEY приходится около 73,3% выручки. Правда, сегмент дискаунтеров у Группы бурно растёт, и за 2022 год прирост составил внушительные +53,2%. Если такой темп удастся сохранить в этом году, то общая выручка OKEY вырастет не более чем на 14%, что опять же будет ниже лидера отрасли.

Но это оптимистичный сценарий. Более вероятно, что темп прироста выручки дискаунтеров окажется всё же ниже, на фоне падения инфляции, поскольку бизнес всех ритейлеров взаимосвязан с данным показателем. В 4 кв. 2022 года темп роста выручки у дискаунтеров составил +37% (г/г), а потому можно со спокойной совестью ориентироваться на этот показатель. В таком случае общая выручка Группы OKEY в 2023 году может вырасти на 10% (г/г).

В случае с O'KEY должно пройти ещё минимум три года, чтобы сегмент дискаунтеров смог оказывать значительное влияние на финансовые результаты компании. В данный момент гипермаркеты портят всю картинку. Иностранная прописка эмитента и высокая долговая нагрузка, что также не добавляют оптимизма.

В целом, результаты O'KEY (#OKEY) вышли в рамках наших ожиданий. Покупать бумаги в свой портфель я не планирую, и в секторе российского ритейла буду внимательно смотреть за инвестиционными идеями Х5 и Магнит.

©Инвестируй или проиграешь

{kind=link}

🛒 O`KEY Group представила финансовые результаты за 2022 год.

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

📈 Выручка ритейлера по сравнению с 2021 годом увеличилась на +8,1% до 202,2 млрд руб. Продажи в гипермаркетах сократились за этот период на -2,3% и откатились на уровень коронавирусного 2020 года, в то время как в дискаунтерах темп роста ускорился и достиг отметки +53,1%.

С одной стороны, может показаться, что акционерам O`KEY Group было бы идеально, чтобы бизнес компании состоял исключительно из дискаунтеров - в этом случае это был бы самый быстрорастущий публичный ритейлер. С другой стороны, без гипермаркетов компания вряд ли смогла бы получать привлекательные закупочные цены от поставщиков.

Онлайн-продажи прибавили почти на треть - до 6,2 млрд руб., благодаря росту клиентской базы. Менеджмент считает, что E-grocery вместе с дискаунтерами будут ключевым драйверами роста бизнеса O`KEY Group в среднесрочной перспективе.

📈 Показатель EBITDA вырос на +9,8% до 17 млрд руб., благодаря росту операционных доходов и контролю над издержками. А вот рентабельность по EBITDA увеличилась на скромные 0,1 п.п. до 8,4%. Надо отметить, что маржинальность бизнеса O`KEY Group выше, чем у Х5 Group (#FIVE) и Ленты (#LENT), показатели которых составили 7,2% и 6,1% соответственно.

💼 Зато долговая нагрузка по соотношению NetDebt/EBITDA составила внушительные 2,7х, что является самым высоким значением в отрасли. У O`KEY Group исторически высокая долговая нагрузка, поскольку масштабирование сегмента дискаунтеров требует много кэша.

📊 Кроме публикации финансовых результатов компания представила инвесторам также годовой отчет, где указала свою текущую рыночную долю в размере 1%. В целом, отечественный рынок продуктовой розницы по итогам прошлого года вырос на +13,4% до 21 трлн руб. Из чего можно сделать вывод, что O`KEY растет медленнее рынка.

❗️Ну а лидером отрасли по-прежнему является Х5 Group с долей 13,2%, далее следует Магнит, который сумел сохранить 2-е место с показателем 10,6%. Исходя из этого можно сделать предположение, что выручка Магнита по итогам прошлого года выросла на +20% (г/г) до 2,22 трлн руб. По предварительным данным, краснодарский ритейлер 28 апреля опубликует финансовые результаты за прошлый год, но я не спешу раньше времени радоваться этому событию (напомню, компания в течение последнего полугодия буквально "залегла на дно" и не радует своих акционеров привычными квартальными пресс-релизами с результатами по МСФО).

👉 Резюмируя всё-таки финансовые результаты O`KEY (#OKEY), отметим, что они вышли в рамках наших ожиданий. В этом году не приходят на ум драйверы для более сильного роста, поскольку значительная доля гипермаркетов в структуре выручке будет оказывать негативное влияние на общие результаты компании (как и в случае с Лентой). Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий.

Тем более, с учётом того, что O`KEY имеет иностранную прописку, в то время как на Московской бирже торгуются депозитарные расписки - это добавляет дополнительные риски этой истории и ещё больше снижает инвестиционный потенциал. Кстати говоря, в прошлом месяце депозитарные расписки O`KEY Group были благополучно допущены к торгам на казахстанской бирже Astana International Exchange. Согласно официальным комментариям представителей компании, O`KEY намерена сохранить как первичный листинг на Лондонской фондовой бирже, так и вторичный листинг на Московской бирже. Но российским акционерам от этого не легче.

©Инвестируй или проиграешь

{kind=link}

🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

O'KEY Group – кандидат на поглощение?!

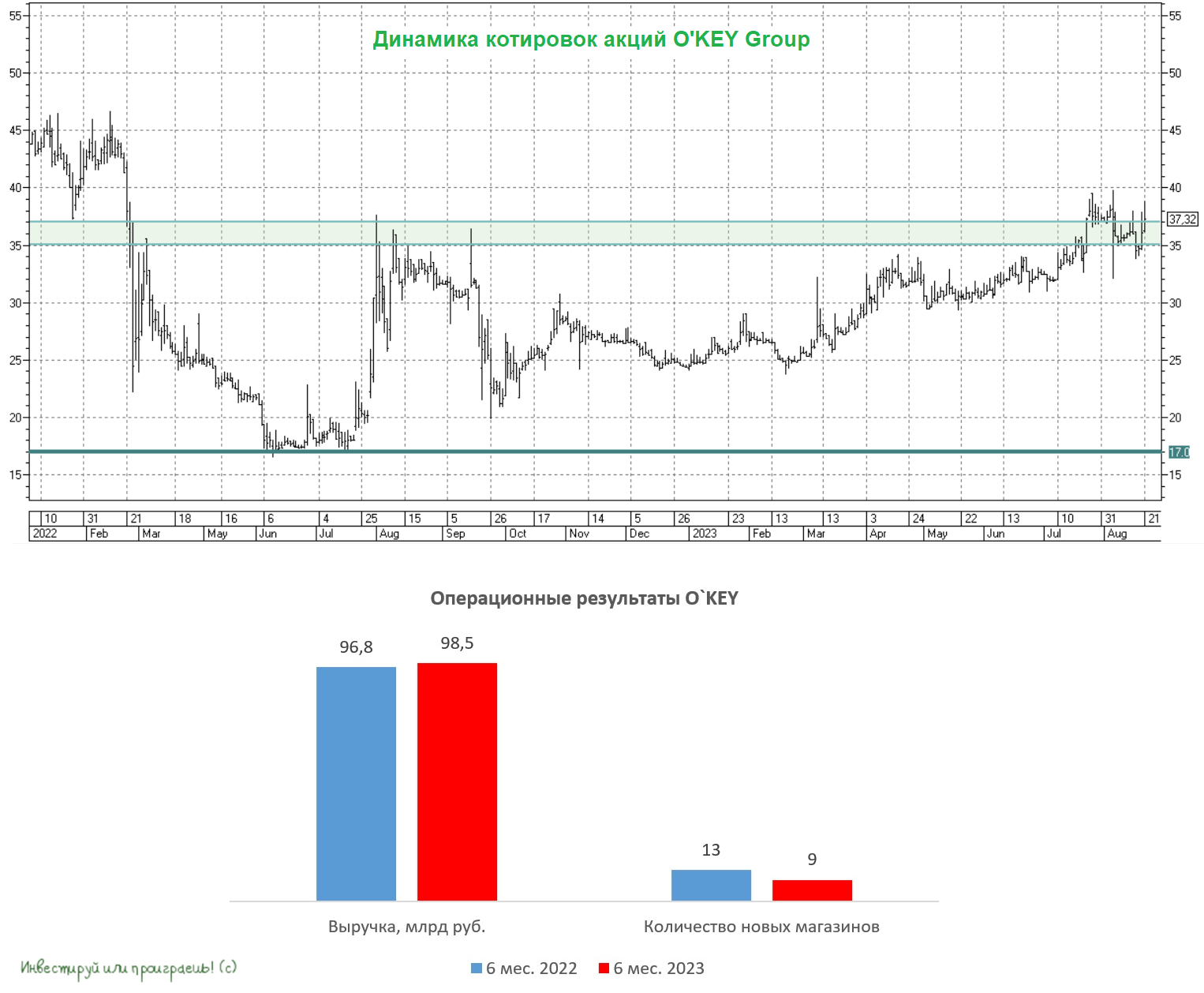

🛒 O'KEY Group на минувшей неделе представила свои операционные результаты за 6 мес. 2023 года. Предлагаю в них заглянуть и поразмышлять относительно инвестиционной привлекательности этой истории.

📈 Выручка компании с января по июнь увеличилась на +1,7% (г/г) 98,5 млрд руб. Дискаунтеры «ДА!» при этом нарастили продажи на +19,2%, в то время как в гипермаркетах «О`КЕЙ» продажи сократились на -4,6%. Поскольку в структуре бизнеса исторически превалирует именно доля гипермаркетов, это оказало давление на совокупную выручку Группы, которая в итоге продемонстрировала символический рост.

📊 Сопоставимые продажи (LFL) по итогам отчётного периода сократились на -3,2%, в первую очередь из-за падения трафика, причём трафик сократился не только в гипермаркетах, где к этому уже давно привыкли, но и в дискаунтерах! В то время как в аналогичных магазинах других торговых сетей наблюдается рост трафика, что ставит под сомнение бизнес-модель O’KEY Group.

💻 Онлайн-продажи увеличились на +23,6% (г/г) до 3,8 млрд руб. Менеджмент пытается извлечь максимум из синергии гипермаркетов и онлайн-платформы, однако сегмент растет медленнее рынка, который в первом полугодии в среднем прибавил на +36,5%.

🏪 В отчётном периоде компания открыла 11 новых дискаунтеров «ДА!» и закрыла 2 гипермаркета «О`КЕЙ». В итоге торговая площадь ритейлера сократилась на 7,6 тыс. м². Львиная доля сокращения площади пришлась на первый квартал, и менеджмент весной обещал нарастить торговую площадь в следующие три месяца, однако по факту мы этого не увидели.

👉 Бизнес O'KEY Group продолжает стагнировать из-за наличия огромного количества гипермаркетов, где в течение длительного периода времени наблюдается сокращение трафика. Идеальный сценарий для миноритарных акционеров – это поглощение со стороны более крупных ритейлеров. Магниту и Х5 Group такая сделка явно не интересна, ввиду наличия большого количества гипермаркетов в структуре O'KEY, а вот у Ленты схожая бизнес-модель, и в теории ей может быть интересно провести слияние с O'KEY. Лента в этом году отмечает 30-летний юбилей, и глава компании Владимир Сорокин обещал интересные M&A сделки. Что ж, посмотрим.

Контролирующими акционерами O'KEY Group являются Дмитрий Троицкий и Борис Волчек, которые в совокупности владеют 68,68% акционерного капитала. Если исходить из того, что сделка может пройти по мультипликатору EV/S=0,25х, то вся компания может быть оценена в 51 млрд руб., что за вычетом долга предполагает капитализацию 17 млрд руб. (+67% к текущим котировкам).

С точки зрения разумных инвестиций, бумаги O'KEY (#OKEY) не интересны для покупок, поскольку ритейлер демонстрирует слабые темпы роста бизнеса, в котором исторически превалируют гипермаркеты. А вот если рассуждать со спекулятивной точки зрения и делать ставку на сделку M&A в том или ином виде, то расписки на подобных новостях могут очень приятно удивить! Тут уж решать только вам, как действовать с этой противоречивой инвестиционной историей, но я всё же остановлюсь на первом варианте и продолжу "на заборе" наблюдать за ней со стороны.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

🛒 O'KEY Group на минувшей неделе представила свои операционные результаты за 6 мес. 2023 года. Предлагаю в них заглянуть и поразмышлять относительно инвестиционной привлекательности этой истории.

📈 Выручка компании с января по июнь увеличилась на +1,7% (г/г) 98,5 млрд руб. Дискаунтеры «ДА!» при этом нарастили продажи на +19,2%, в то время как в гипермаркетах «О`КЕЙ» продажи сократились на -4,6%. Поскольку в структуре бизнеса исторически превалирует именно доля гипермаркетов, это оказало давление на совокупную выручку Группы, которая в итоге продемонстрировала символический рост.

📊 Сопоставимые продажи (LFL) по итогам отчётного периода сократились на -3,2%, в первую очередь из-за падения трафика, причём трафик сократился не только в гипермаркетах, где к этому уже давно привыкли, но и в дискаунтерах! В то время как в аналогичных магазинах других торговых сетей наблюдается рост трафика, что ставит под сомнение бизнес-модель O’KEY Group.

💻 Онлайн-продажи увеличились на +23,6% (г/г) до 3,8 млрд руб. Менеджмент пытается извлечь максимум из синергии гипермаркетов и онлайн-платформы, однако сегмент растет медленнее рынка, который в первом полугодии в среднем прибавил на +36,5%.

🏪 В отчётном периоде компания открыла 11 новых дискаунтеров «ДА!» и закрыла 2 гипермаркета «О`КЕЙ». В итоге торговая площадь ритейлера сократилась на 7,6 тыс. м². Львиная доля сокращения площади пришлась на первый квартал, и менеджмент весной обещал нарастить торговую площадь в следующие три месяца, однако по факту мы этого не увидели.

👉 Бизнес O'KEY Group продолжает стагнировать из-за наличия огромного количества гипермаркетов, где в течение длительного периода времени наблюдается сокращение трафика. Идеальный сценарий для миноритарных акционеров – это поглощение со стороны более крупных ритейлеров. Магниту и Х5 Group такая сделка явно не интересна, ввиду наличия большого количества гипермаркетов в структуре O'KEY, а вот у Ленты схожая бизнес-модель, и в теории ей может быть интересно провести слияние с O'KEY. Лента в этом году отмечает 30-летний юбилей, и глава компании Владимир Сорокин обещал интересные M&A сделки. Что ж, посмотрим.

Контролирующими акционерами O'KEY Group являются Дмитрий Троицкий и Борис Волчек, которые в совокупности владеют 68,68% акционерного капитала. Если исходить из того, что сделка может пройти по мультипликатору EV/S=0,25х, то вся компания может быть оценена в 51 млрд руб., что за вычетом долга предполагает капитализацию 17 млрд руб. (+67% к текущим котировкам).

С точки зрения разумных инвестиций, бумаги O'KEY (#OKEY) не интересны для покупок, поскольку ритейлер демонстрирует слабые темпы роста бизнеса, в котором исторически превалируют гипермаркеты. А вот если рассуждать со спекулятивной точки зрения и делать ставку на сделку M&A в том или ином виде, то расписки на подобных новостях могут очень приятно удивить! Тут уж решать только вам, как действовать с этой противоречивой инвестиционной историей, но я всё же остановлюсь на первом варианте и продолжу "на заборе" наблюдать за ней со стороны.

❤️ Не забывайте ставить лайк под этим постом, выбирайте самых сильных эмитентов в каждом секторе и опасайтесь аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

O'KEY Group: дешево, но не выгодно

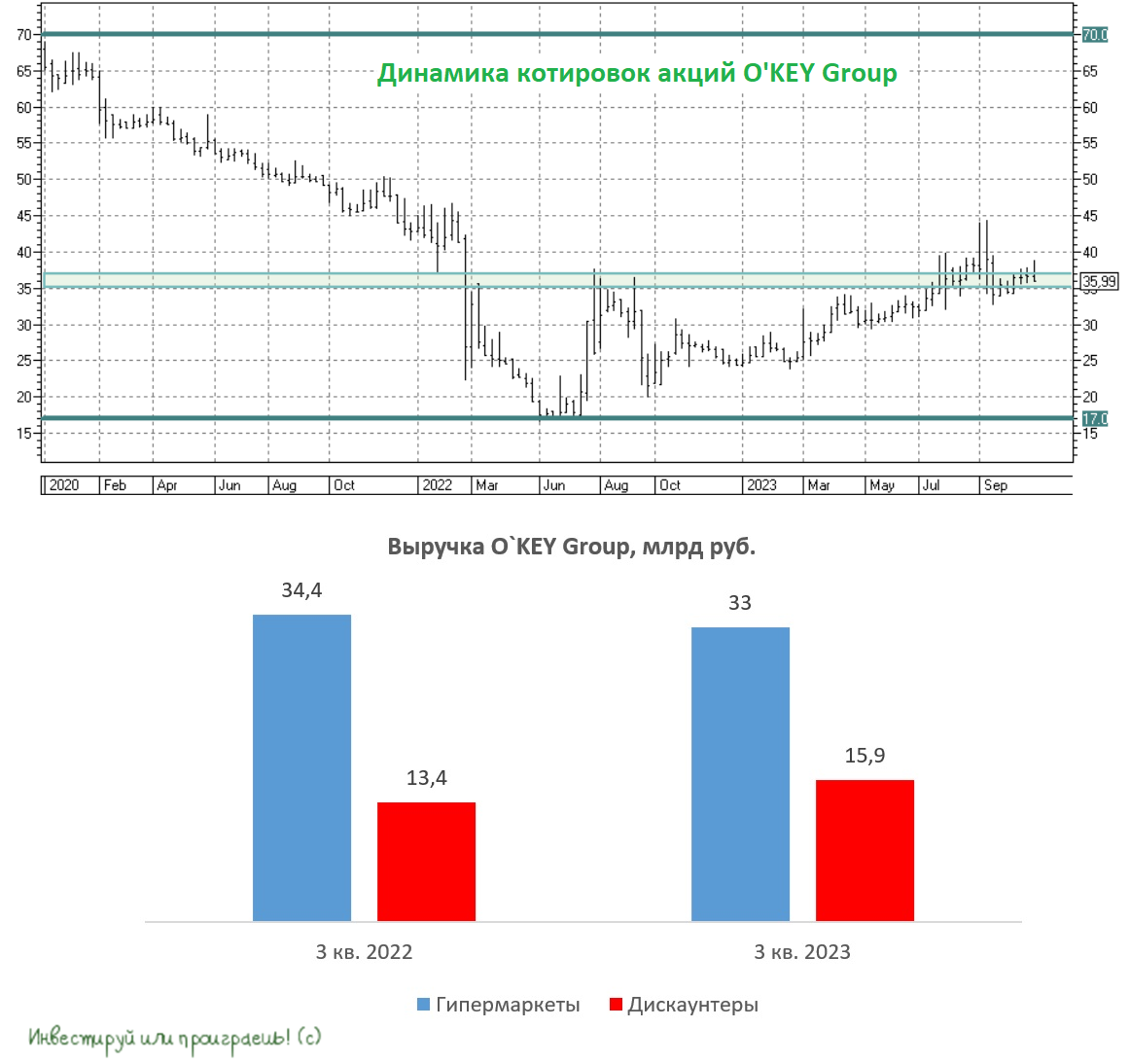

🛒 O'KEY Group представила операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +2,2% (г/г) до 48,8 млрд руб. Однако если учесть, что средняя инфляция в годовом выражении за этот период составила 5,2%, результаты ритейлера нужно оценить как слабые. Здесь конечно стоит отметить определённые успехи в сегменте дискаунтеров, где продажи выросли на внушительные +18,3% (г/г), однако из-за их низкой доли в структуре бизнеса мы видим негативную динамику по всей Группе.

📉 Сопоставимые продажи (Like-for-Like), важный для всех ритейлеров показатель, сократились на -1,3%, на фоне оттока трафика как из гипермаркетов, так и из дискаунтеров. А ведь именно трафик рассматривается ритейлерами в качестве ключевой метрики органического роста, поэтому как бы менеджмент O'KEY не нахваливал свои дискаунтеры «ДА!», по факту мы видим весьма слабые результаты.

💻 Онлайн-продажи в отчётном периоде прибавили на +16,9% (г/г) до 1,5 млрд руб. и составили 3% от совокупной выручки, поэтому также поддерживающий эффект оказался весьма слабым от этого направления. К слову, у Ленты, которая по структуре бизнеса очень близка к O'KEY, на онлайн-продажи приходится порядка 5,5% совокупной выручки.

🏪 В отчётном периоде было открыто 14 новых дискаунтеров «ДА!», а гипермаркеты компания не открывала (что неудивительно, учитывая снижение интереса россиян к магазинам этого типа). Сейчас на долю дискаунтеров приходится почти четверть торговой площади Группы, и менеджмент нацелен на дальнейшее увеличение показателя. В этом смысле O'KEY Group тоже идёт по пути Ленты и снижает долю гипермаркетов в своей совокупной выручке.

📣 Агентство NielsenIQ провело ежегодный опрос руководителей и владельцев бизнеса в индустрии товаров повседневного спроса и выяснила, как ритейлеры планируют корректировать подходы в своей работе. Хороший потенциал роста наблюдается в Сибири и на Дальнем Востоке. O'KEY пока не планирует развивать бизнес в данных регионах, в отличие от того же Х5 Group, которые имеет амбициозные планы. Тоже берём на заметку этот факт.

👉 Если смотреть на мультипликатор P/S, то O'KEY (#OKEY) он сейчас оценивается на уровне 0,05х, что с одной стороны достаточно дешево и может возникнуть определенный соблазн для покупки данных бумаг, поскольку у конкурентов показатели в 3-4 раза выше. Однако с другой стороны правильнее смотреть на мультипликатор EV/S, который учитывает немалый чистый долг ритейлера, и в этом случае показатель составляет уже 0,25х, что является высоком значением для компании с мизерными темпами роста. Красноречиво? Определённо да!

В теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A. За счет этой сделки Магнит мог бы сократить отставание от Х5 по размеру выручки, поскольку одна из стратегических целей краснодарского ритейлера вернуть себе лидерство в отрасли, которое он уступил своему главному конкуренту в конце 2016 года. Однако, если вспомнить, пару лет назад Магнит уже купил стагнирующего ритейлера Дикси, выручка которого в первой половине 2023 года сократилась на -10% (г/г), и захочет ли менеджмент ввязаться в еще одну сомнительную историю - большой вопрос.

Поэтому ждём за дальнейшим развитием ситуации в отрасли, следим за новостями и наблюдаем за сделками M&A, которые рано или поздно обязательно будут происходить. Ну а что касается инвестиционной привлекательности O'KEY Group, то смело считайте, что её нет! Обходите эти бумаги стороной - мой вам совет.

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

🛒 O'KEY Group представила операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с июля по сентябрь увеличилась на +2,2% (г/г) до 48,8 млрд руб. Однако если учесть, что средняя инфляция в годовом выражении за этот период составила 5,2%, результаты ритейлера нужно оценить как слабые. Здесь конечно стоит отметить определённые успехи в сегменте дискаунтеров, где продажи выросли на внушительные +18,3% (г/г), однако из-за их низкой доли в структуре бизнеса мы видим негативную динамику по всей Группе.

📉 Сопоставимые продажи (Like-for-Like), важный для всех ритейлеров показатель, сократились на -1,3%, на фоне оттока трафика как из гипермаркетов, так и из дискаунтеров. А ведь именно трафик рассматривается ритейлерами в качестве ключевой метрики органического роста, поэтому как бы менеджмент O'KEY не нахваливал свои дискаунтеры «ДА!», по факту мы видим весьма слабые результаты.

💻 Онлайн-продажи в отчётном периоде прибавили на +16,9% (г/г) до 1,5 млрд руб. и составили 3% от совокупной выручки, поэтому также поддерживающий эффект оказался весьма слабым от этого направления. К слову, у Ленты, которая по структуре бизнеса очень близка к O'KEY, на онлайн-продажи приходится порядка 5,5% совокупной выручки.

🏪 В отчётном периоде было открыто 14 новых дискаунтеров «ДА!», а гипермаркеты компания не открывала (что неудивительно, учитывая снижение интереса россиян к магазинам этого типа). Сейчас на долю дискаунтеров приходится почти четверть торговой площади Группы, и менеджмент нацелен на дальнейшее увеличение показателя. В этом смысле O'KEY Group тоже идёт по пути Ленты и снижает долю гипермаркетов в своей совокупной выручке.

📣 Агентство NielsenIQ провело ежегодный опрос руководителей и владельцев бизнеса в индустрии товаров повседневного спроса и выяснила, как ритейлеры планируют корректировать подходы в своей работе. Хороший потенциал роста наблюдается в Сибири и на Дальнем Востоке. O'KEY пока не планирует развивать бизнес в данных регионах, в отличие от того же Х5 Group, которые имеет амбициозные планы. Тоже берём на заметку этот факт.

👉 Если смотреть на мультипликатор P/S, то O'KEY (#OKEY) он сейчас оценивается на уровне 0,05х, что с одной стороны достаточно дешево и может возникнуть определенный соблазн для покупки данных бумаг, поскольку у конкурентов показатели в 3-4 раза выше. Однако с другой стороны правильнее смотреть на мультипликатор EV/S, который учитывает немалый чистый долг ритейлера, и в этом случае показатель составляет уже 0,25х, что является высоком значением для компании с мизерными темпами роста. Красноречиво? Определённо да!

В теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A. За счет этой сделки Магнит мог бы сократить отставание от Х5 по размеру выручки, поскольку одна из стратегических целей краснодарского ритейлера вернуть себе лидерство в отрасли, которое он уступил своему главному конкуренту в конце 2016 года. Однако, если вспомнить, пару лет назад Магнит уже купил стагнирующего ритейлера Дикси, выручка которого в первой половине 2023 года сократилась на -10% (г/г), и захочет ли менеджмент ввязаться в еще одну сомнительную историю - большой вопрос.

Поэтому ждём за дальнейшим развитием ситуации в отрасли, следим за новостями и наблюдаем за сделками M&A, которые рано или поздно обязательно будут происходить. Ну а что касается инвестиционной привлекательности O'KEY Group, то смело считайте, что её нет! Обходите эти бумаги стороной - мой вам совет.

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

🙇🏽♂️ Пишу сегодня большой обзорный пост по российским публичным ритейлерам, и вдруг поймал себя на мысли, что про лидеров этого сектора в лице X5 Group и Магнит все прекрасно знают, про аутсайдеров в лице Лента и O'KEY Group соответственно тоже. А вот инвестиционный кейс под названием Fix Price как-то гораздо реже появляется на новостных радарах, и на наших радарах в том числе, поэтому самое время устранить этот информационный пробел.

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

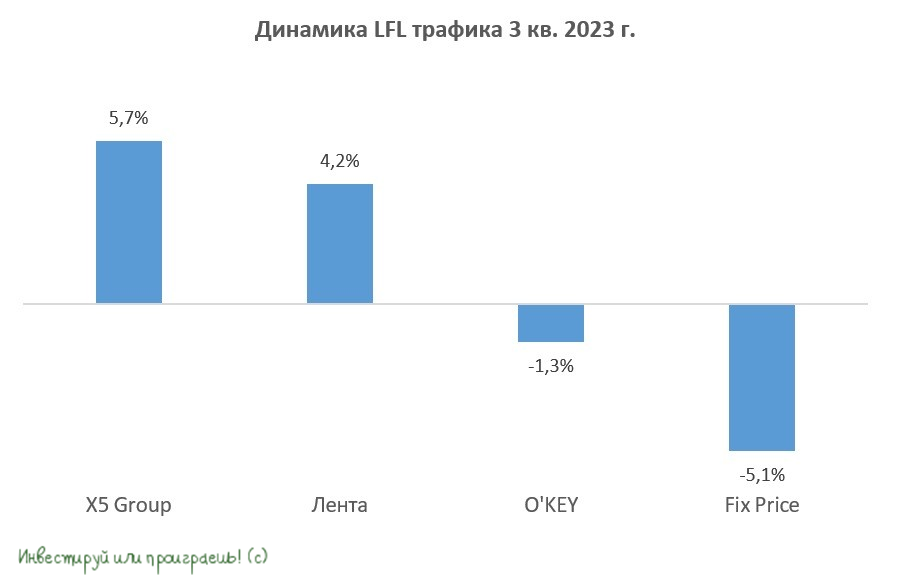

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

{kind=link}