Русагро приятно удивляет

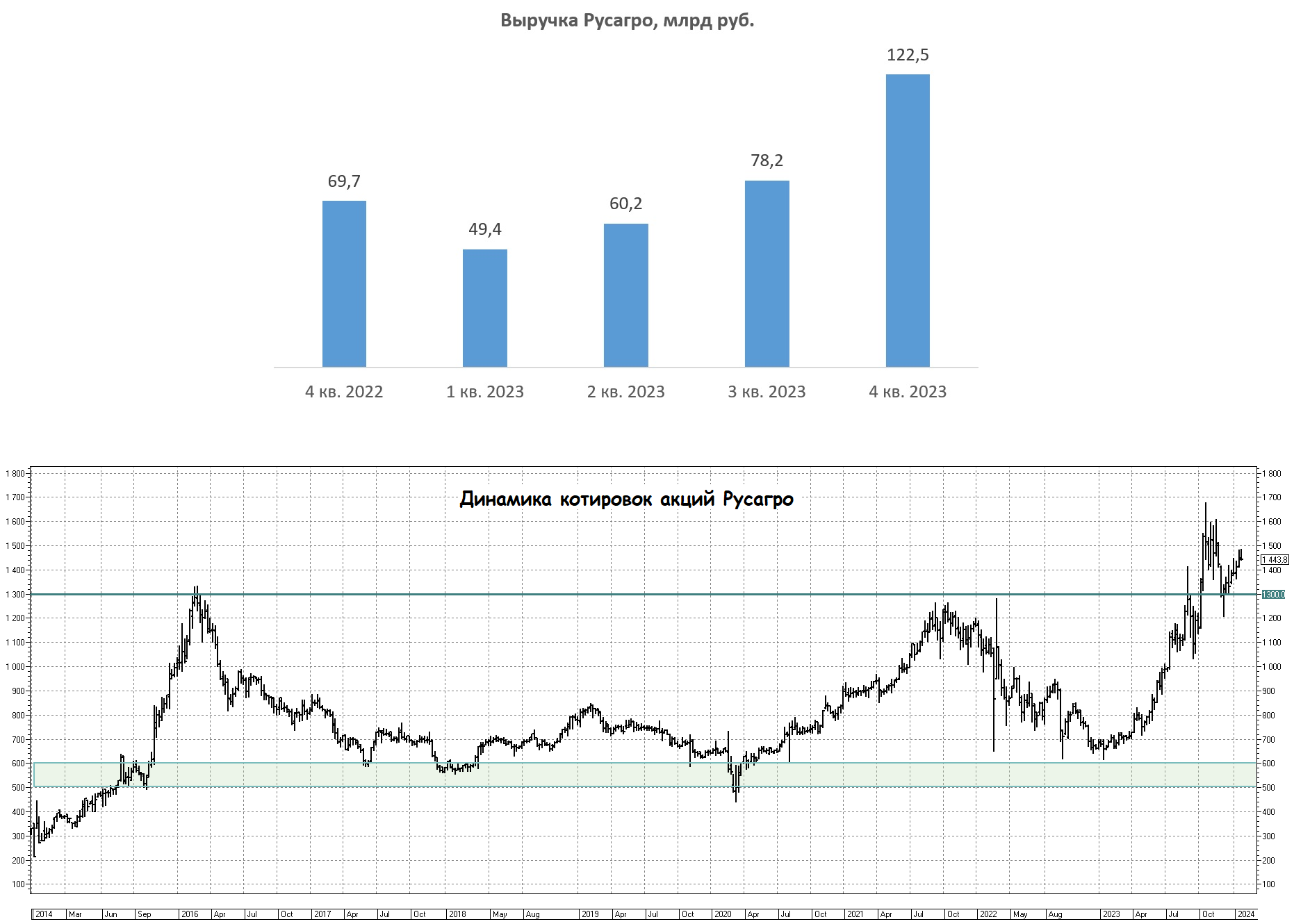

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.

✔️ В ключевом масложировом сегменте объём реализации вырос на +64% (г/г) до 497 тыс. тонн, за счёт консолидации активов НМЖК и модернизации маслоэкстракционного завода в Балаково, что позволило увеличить переработку растительного масла.

✔️ Производство сахара в отчётном периоде выросло на +22% (г/г) до 600 тыс. тонн, благодаря увеличению производственной эффективности на сахарных заводах. Прошлым летом на рынке наблюдался ажиотаж и оптовые цены на сахар практически достигли отметки 65 тыс. руб. за тонну, что заставило производителей увеличить объем реализации продукции. Вместе с ростом продаж цены откатились вниз и в декабре показатель составлял уже 52 тыс. руб.

✔️ В мясном сегменте производство сократилось на -14% (г/г) до 66 тыс. тонн. Что, впрочем, было ожидаемо, поскольку в ноябре на одном из свиноводческих комплексов в Приморье был выявлен очаг африканской чумы свиней. По данным Росстата, оптовые цены на свинину во второй половине года бодро поднимались в гору, что позволило компании с лихвой компенсировать потери от сокращения производства.

✔️ В с/х сегменте объём реализации сократился на -23% (г/г) до 428 тыс. тонн, что во многом обусловлено эффектом высокой базы, поскольку в 2022 году компании пришлось сместить график реализации с третьего квартала на четвёртый, из-за продления сроков уборки урожая на фоне неблагоприятной погоды.

👉 Финансовую отчётность по МСФО Русагро представит 4 марта 2024 года. Если рассматривать сценарий, что маржинальность в 4Q2024 составила 19%, то мы получаем квартальный показатель EBITDA на уровне 23,3 млрд руб., а в целом по году показатель составит 53,9 млрд руб. В этом случае мы получаем мультипликатор EV/EBITDA=4,9х, хотя обычно продовольственные компании торгуются в диапазоне 6-7х.

В прошлом году менеджмент Русагро (#AGRO) заявил о подготовке компании к редомициляции, и вполне возможно, что как раз 4 марта мы услышим конкретику на этот счет. На коррекциях бумаги могут быть интересными для покупок, ну а если они уже присутствуют в вашем инвестиционном портфеле - есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🐖🌾 Группа Русагро представила накануне свои операционные результаты за 4 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с октября по декабрь увеличилась на +76% (г/г) до 122,5 млрд руб., на фоне благоприятной ценовой конъюнктуры и роста производства продовольственной продукции.

✔️ В ключевом масложировом сегменте объём реализации вырос на +64% (г/г) до 497 тыс. тонн, за счёт консолидации активов НМЖК и модернизации маслоэкстракционного завода в Балаково, что позволило увеличить переработку растительного масла.

✔️ Производство сахара в отчётном периоде выросло на +22% (г/г) до 600 тыс. тонн, благодаря увеличению производственной эффективности на сахарных заводах. Прошлым летом на рынке наблюдался ажиотаж и оптовые цены на сахар практически достигли отметки 65 тыс. руб. за тонну, что заставило производителей увеличить объем реализации продукции. Вместе с ростом продаж цены откатились вниз и в декабре показатель составлял уже 52 тыс. руб.

✔️ В мясном сегменте производство сократилось на -14% (г/г) до 66 тыс. тонн. Что, впрочем, было ожидаемо, поскольку в ноябре на одном из свиноводческих комплексов в Приморье был выявлен очаг африканской чумы свиней. По данным Росстата, оптовые цены на свинину во второй половине года бодро поднимались в гору, что позволило компании с лихвой компенсировать потери от сокращения производства.

✔️ В с/х сегменте объём реализации сократился на -23% (г/г) до 428 тыс. тонн, что во многом обусловлено эффектом высокой базы, поскольку в 2022 году компании пришлось сместить график реализации с третьего квартала на четвёртый, из-за продления сроков уборки урожая на фоне неблагоприятной погоды.

👉 Финансовую отчётность по МСФО Русагро представит 4 марта 2024 года. Если рассматривать сценарий, что маржинальность в 4Q2024 составила 19%, то мы получаем квартальный показатель EBITDA на уровне 23,3 млрд руб., а в целом по году показатель составит 53,9 млрд руб. В этом случае мы получаем мультипликатор EV/EBITDA=4,9х, хотя обычно продовольственные компании торгуются в диапазоне 6-7х.

В прошлом году менеджмент Русагро (#AGRO) заявил о подготовке компании к редомициляции, и вполне возможно, что как раз 4 марта мы услышим конкретику на этот счет. На коррекциях бумаги могут быть интересными для покупок, ну а если они уже присутствуют в вашем инвестиционном портфеле - есть смысл удерживать их и дальше.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Плохая погода Русагро не помеха

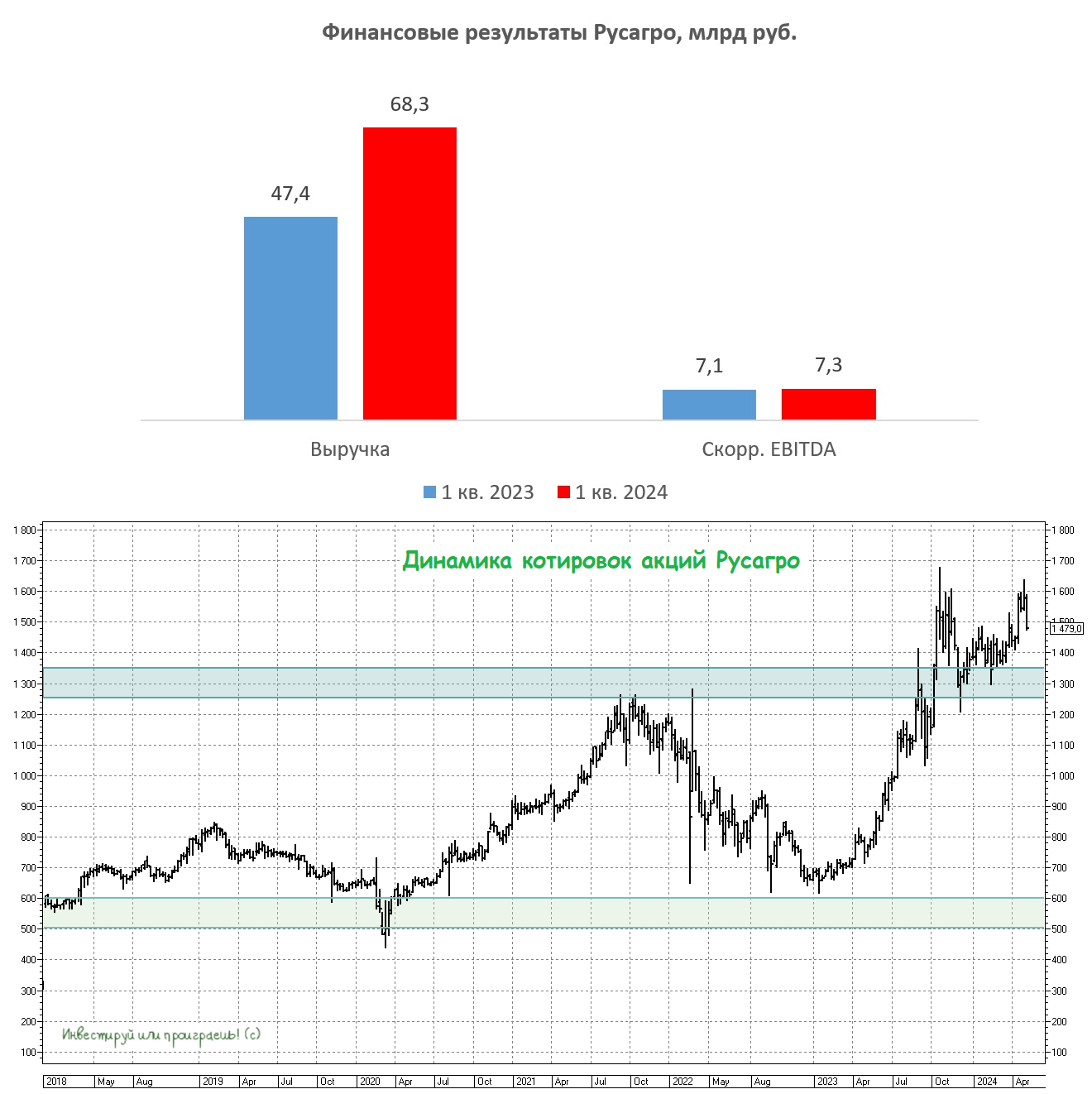

Группа Русагро представила на минувшей неделе свои финансовые результаты за 1 кв. 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании заметно увеличилась с января по март на +44% (г/г) до 68,3 млрд руб., благодаря позитивной динамике в масложировом сегменте, который на фоне консолидации активов НМЖК и модернизации завода в Балаково продемонстрировал уверенную положительную динамику (+28% г/г), а также успехам в сахарном сегменте, где рост был обусловлен увеличением цен реализации и объёмов продаж, на фоне благоприятного урожая сахарной свеклы.

А вот в мясном и с/х сегментах выручка Русагро сократилась (на -1% г/г и -27% г/г соответственно), на фоне заболеваний животных, а также в связи с разницей переходящих остатков на начало отчётных периодов по с/х культурам.

📈 Именно поэтому скорректированный показатель EBITDA увеличился по итогам отчётного периода на скромные +2% (г/г) до 7,3 млрд руб. Рост издержек во всех сегментах оказал негативное влияние на динамику операционных доходов.

💼 Долговая нагрузка компании по соотношению NetDebt/adj EBITDA продолжила снижение и составила 1,1х, что близко к 6-летнему минимуму. И это радует!

📣 После публикации отчетности компания провела традиционный конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️ Заморозки в первой половине мая не оказали существенного влияния на бизнес компании. Объём урожая, который пострадал, измеряется всего лишь несколькими процентами, и компания имеет возможность пересеять сельскохозяйственные культуры, что позволит полностью восстановить объём урожая.

✔️ Восстановление поголовья на свиноводческом комплексе в Приморье после вспышки африканской чумы свиней ожидается к 2025 году. Компания надеется уже в этом году получить лицензию от китайского регулятора на экспорт свинины в Поднебесную.

✔️ В апреле Арбитражный суд Белгородской области принял решение, согласно которому основной владелец компании Агро-Белогорье Владимир Зотов обязан передать 25% своих акций в пользу Русагро, однако менеджмент Русагро отказался комментировать решение суда.

✔️ Что касается редомициляции, то никакой новой информации нет. Компания подала документы кипрскому регулятору ещё в 4 кв. 2023 года, и на данный момент регулятор всё ещё не вынес свое решение. Одна из самых затянувшихся историй по юридическому переезду в нашу страну, и как-то это всё выглядит подозрительно.

✔️ Компания не планирует существенно сокращать долговую нагрузку. Избыточный кэш будет направлять на сделки M&A, а также на выплату дивидендов акционерам, после успешного завершения редомициляции (но тут, повторюсь, процесс как-то затягивается).

👉 Группа Русагро (#AGRO) интересна для долгосрочных покупок, в расчёте на благополучное завершение процесса редомициляции и возвращение дивидендов на повестку дня, однако покупать бумаги по текущим котировкам выглядит как-то не совсем обосновано - разумно всё же дождаться коррекцию куда-нибудь в район 1250-1350 руб., прежде чем совершать покупки прямо здесь и сейчас.

❤️ Не забывайте ставить лайк под этим постом и помните, что обдумывать каждую инвестиционную идею — это значит незаметно умнеть!

© Инвестируй или проиграешь

Группа Русагро представила на минувшей неделе свои финансовые результаты за 1 кв. 2024 года, поэтому предлагаю заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании заметно увеличилась с января по март на +44% (г/г) до 68,3 млрд руб., благодаря позитивной динамике в масложировом сегменте, который на фоне консолидации активов НМЖК и модернизации завода в Балаково продемонстрировал уверенную положительную динамику (+28% г/г), а также успехам в сахарном сегменте, где рост был обусловлен увеличением цен реализации и объёмов продаж, на фоне благоприятного урожая сахарной свеклы.

А вот в мясном и с/х сегментах выручка Русагро сократилась (на -1% г/г и -27% г/г соответственно), на фоне заболеваний животных, а также в связи с разницей переходящих остатков на начало отчётных периодов по с/х культурам.

📈 Именно поэтому скорректированный показатель EBITDA увеличился по итогам отчётного периода на скромные +2% (г/г) до 7,3 млрд руб. Рост издержек во всех сегментах оказал негативное влияние на динамику операционных доходов.

💼 Долговая нагрузка компании по соотношению NetDebt/adj EBITDA продолжила снижение и составила 1,1х, что близко к 6-летнему минимуму. И это радует!

📣 После публикации отчетности компания провела традиционный конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

✔️ Заморозки в первой половине мая не оказали существенного влияния на бизнес компании. Объём урожая, который пострадал, измеряется всего лишь несколькими процентами, и компания имеет возможность пересеять сельскохозяйственные культуры, что позволит полностью восстановить объём урожая.

✔️ Восстановление поголовья на свиноводческом комплексе в Приморье после вспышки африканской чумы свиней ожидается к 2025 году. Компания надеется уже в этом году получить лицензию от китайского регулятора на экспорт свинины в Поднебесную.

✔️ В апреле Арбитражный суд Белгородской области принял решение, согласно которому основной владелец компании Агро-Белогорье Владимир Зотов обязан передать 25% своих акций в пользу Русагро, однако менеджмент Русагро отказался комментировать решение суда.

✔️ Что касается редомициляции, то никакой новой информации нет. Компания подала документы кипрскому регулятору ещё в 4 кв. 2023 года, и на данный момент регулятор всё ещё не вынес свое решение. Одна из самых затянувшихся историй по юридическому переезду в нашу страну, и как-то это всё выглядит подозрительно.

✔️ Компания не планирует существенно сокращать долговую нагрузку. Избыточный кэш будет направлять на сделки M&A, а также на выплату дивидендов акционерам, после успешного завершения редомициляции (но тут, повторюсь, процесс как-то затягивается).

👉 Группа Русагро (#AGRO) интересна для долгосрочных покупок, в расчёте на благополучное завершение процесса редомициляции и возвращение дивидендов на повестку дня, однако покупать бумаги по текущим котировкам выглядит как-то не совсем обосновано - разумно всё же дождаться коррекцию куда-нибудь в район 1250-1350 руб., прежде чем совершать покупки прямо здесь и сейчас.

❤️ Не забывайте ставить лайк под этим постом и помните, что обдумывать каждую инвестиционную идею — это значит незаметно умнеть!

© Инвестируй или проиграешь

{kind=link}