Для Globaltrans формируется благоприятная рыночная конъюнктура

🚂 РЖД накануне представила статистику по погрузке и грузообороту за сентябрь 2023 года. Второй месяц подряд показатели демонстрируют разнонаправленную динамику: погрузка выросла на +0,2% (г/г) до 100,9 млн тонн, в то время как грузооборот сократился на -1,1% (г/г) до 211,1 млрд тарифных тонно-км.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале октября суточная ставка аренды полувагона выросла до 2917 руб., что всего лишь на 2,3% не дотягивает до исторического максимума!

Текущая ситуация в отрасли для операторов подвижного состава выглядит вполне благоприятной. Если раньше снижение грузооборота было негативным фактором для перевозчиков, поскольку падали арендные ставки из-за сокращения спроса на перевозки, то сейчас ставки растут, что с лихвой компенсирует потери.

🤔 О снижении грузооборота в последнее время не говорил только ленивый: низкая участковая скорость не позволяет операторам эффективно использовать подвижной состав, и они во всем винят руководство РЖД, которому в свою очередь приходится ломать голову над тем, как в максимально сжатые сроки расширить транспортную инфраструктуру.

💪 Вчера агентство S&P Global представило свежие данные по деловой активности в российской промышленности: показатель PMI вырос до 6-летнего максимума! Большинство отечественных компаний фиксируют рост заказов и набирают персонал максимальными темпами за последние 3 года. Таким образом, отчёт S&P Global указывает на сильный рост российской промышленности и подтверждает гипотезу, что сокращение грузооборота на сети РЖД вызвано не снижением спроса на перевозки, а инфраструктурными проблемами.

💰Текущая рыночная конъюнктура на рынке ж/д перевозок исключительно благоприятна для Globaltrans (#GLTR). Компания сейчас находится в активной фазе редомициляции в ОАЭ, которая должна завершиться предстоящей зимой. В ходе последнего конференц-звонка менеджмент перевозчика не дал 100% гарантий, что редомициляция позволит выплатить дивиденды, однако факт остаётся фактом: компания скопила гигантский кэш и явно хочет распределить его среди акционеров, поскольку сейчас на рынке абсолютно все операторы жалуются на дороговизну подвижного состава, что не позволяет эффективно наращивать рабочий парк.

👉 Globaltrans (#GLTR) сейчас торгуется с мультипликатором EV/EBITDA=2,5х, что по историческим меркам достаточно дёшево. Сокращение профицита вагонного парка на сети РЖД будет поддерживать арендные ставки на высоком уровне, что позволит компании завершить 2023 год с рекордной прибылью.

Котировки акций Globaltrans в настоящий момент находятся в непосредственной близости от своих исторических максимумов, а потому говорить о разумных покупках как-то не приходится. Поэтому с большими надеждами на следующий год продолжаю держать эти бумаги в своём портфеле (с долей 2,1%), ну а докупать разумно всё-таки на серьёзных коррекциях в котировках, уж точно не сейчас. Правда, практически безоткатный трёхкратный рост котировок с начала этого года смеётся со слова "коррекция".

❤️ Не забывайте ставить лайк, любите железные дороги и инвестируйте только в перспективные компании и отрасли! Россия вперёд!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по погрузке и грузообороту за сентябрь 2023 года. Второй месяц подряд показатели демонстрируют разнонаправленную динамику: погрузка выросла на +0,2% (г/г) до 100,9 млн тонн, в то время как грузооборот сократился на -1,1% (г/г) до 211,1 млрд тарифных тонно-км.

📈 По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале октября суточная ставка аренды полувагона выросла до 2917 руб., что всего лишь на 2,3% не дотягивает до исторического максимума!

Текущая ситуация в отрасли для операторов подвижного состава выглядит вполне благоприятной. Если раньше снижение грузооборота было негативным фактором для перевозчиков, поскольку падали арендные ставки из-за сокращения спроса на перевозки, то сейчас ставки растут, что с лихвой компенсирует потери.

🤔 О снижении грузооборота в последнее время не говорил только ленивый: низкая участковая скорость не позволяет операторам эффективно использовать подвижной состав, и они во всем винят руководство РЖД, которому в свою очередь приходится ломать голову над тем, как в максимально сжатые сроки расширить транспортную инфраструктуру.

💪 Вчера агентство S&P Global представило свежие данные по деловой активности в российской промышленности: показатель PMI вырос до 6-летнего максимума! Большинство отечественных компаний фиксируют рост заказов и набирают персонал максимальными темпами за последние 3 года. Таким образом, отчёт S&P Global указывает на сильный рост российской промышленности и подтверждает гипотезу, что сокращение грузооборота на сети РЖД вызвано не снижением спроса на перевозки, а инфраструктурными проблемами.

💰Текущая рыночная конъюнктура на рынке ж/д перевозок исключительно благоприятна для Globaltrans (#GLTR). Компания сейчас находится в активной фазе редомициляции в ОАЭ, которая должна завершиться предстоящей зимой. В ходе последнего конференц-звонка менеджмент перевозчика не дал 100% гарантий, что редомициляция позволит выплатить дивиденды, однако факт остаётся фактом: компания скопила гигантский кэш и явно хочет распределить его среди акционеров, поскольку сейчас на рынке абсолютно все операторы жалуются на дороговизну подвижного состава, что не позволяет эффективно наращивать рабочий парк.

👉 Globaltrans (#GLTR) сейчас торгуется с мультипликатором EV/EBITDA=2,5х, что по историческим меркам достаточно дёшево. Сокращение профицита вагонного парка на сети РЖД будет поддерживать арендные ставки на высоком уровне, что позволит компании завершить 2023 год с рекордной прибылью.

Котировки акций Globaltrans в настоящий момент находятся в непосредственной близости от своих исторических максимумов, а потому говорить о разумных покупках как-то не приходится. Поэтому с большими надеждами на следующий год продолжаю держать эти бумаги в своём портфеле (с долей 2,1%), ну а докупать разумно всё-таки на серьёзных коррекциях в котировках, уж точно не сейчас. Правда, практически безоткатный трёхкратный рост котировок с начала этого года смеётся со слова "коррекция".

❤️ Не забывайте ставить лайк, любите железные дороги и инвестируйте только в перспективные компании и отрасли! Россия вперёд!

© Инвестируй или проиграешь

{kind=link}

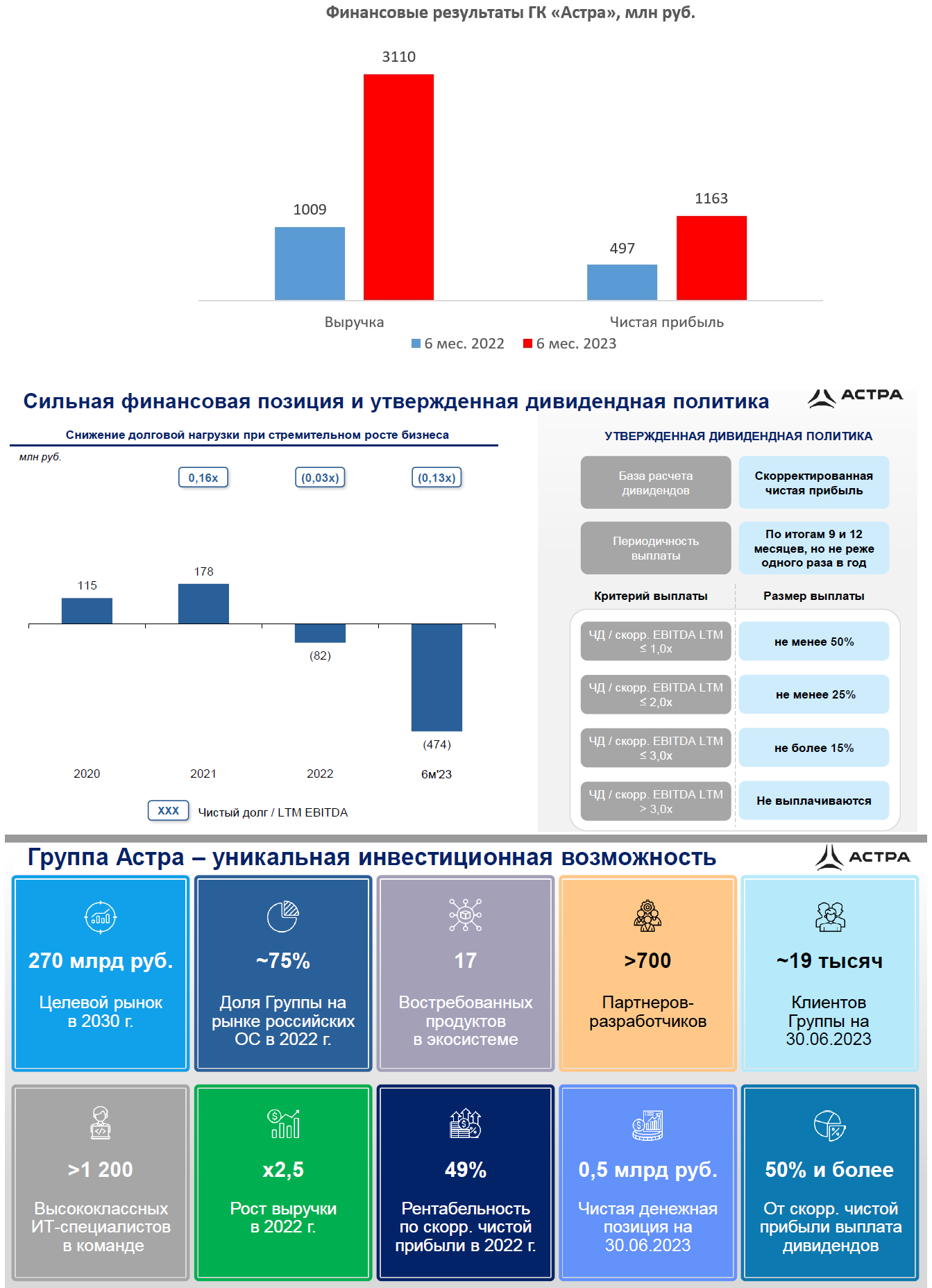

ГК «Астра» объявила о планах провести IPO на Мосбирже

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

📣 ГК «Астра», ведущий российский производитель инфраструктурного ПО, запланировала уже в этом месяце разместить свои акции на Мосбирже. Параметры размещения будут представлены в ближайшие дни. Очень надеюсь, что на Мосбирже станет на один технологичный бизнес больше, так как услышанное на звонке с компанией впечатлило.

💻 В прошлом году по понятным причинам мы с вами довольно часто обсуждали ситуацию на российском IT-рынке, где из-за геополитики ушли многие ведущие иностранные вендоры, оставив для отечественных компаний большой лакомый кусок! И сейчас мы видим, что сложившаяся ситуация позволяет отечественным айтишникам кратно наращивать бизнес. ГК «Астра» (#ASTR) в этом смысле также является бенефициаром этого процесса, поскольку её флагманский продукт Astra Linux занимает лидирующие позиции на рынке отечественных операционных систем, и есть большие надежды уже совсем скоро увидеть на российском рынке ещё одну успешную историю, наподобие Positive Technologies.

🤵♂️ «Наша команда достигла впечатляющих результатов: за короткий промежуток времени мы стали безоговорочным лидером на крупном и быстрорастущем рынке инфраструктурного ПО в России», - поведал гендиректор ГК «Астра» Илья Сивцев.

📈 Недавно компания представила сильную финансовую отчётность за первую половину 2023 года: выручка с января по июнь увеличилась на +208% (г/г) до 3,1 млрд руб., благодаря росту клиентской базы и развитию экосистемы инфраструктурных продуктов «Астры», а чистая прибыль прибавила на +134% (г/г) до 1,2 млрд руб. Безусловно, такие убедительные результаты впечатляют, при этом отраслевые эксперты сходятся во мнении, что высокие темпы роста на отечественном рынке инфраструктурного ПО сохранятся вплоть до конца текущего десятилетия.

💰Ещё одним важным плюсом, особенно во времена высоких ставок в стране, является отрицательный чистый долг у компании: чистая денежная позиция на текущий момент составляет почти 0,5 млрд руб. С учётом того, что дивидендная политика ГК «Астра» предполагает выплату не менее 50% от скорректированной чистой прибыли (при долговой нагрузке NetDebt/EBITDA≤1,0x), крепкий баланс позволяет акционерам рассчитывать на стабильные дивидендные выплаты.

🎤 В рамках подготовки к IPO менеджмент ГК «Астра» провёл конференц-звонок, на который позвал в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ IPO пройдёт в формате Cash out – действующие акционеры продадут 5% акций. Мажоритарии ждут роста бизнеса, поэтому сейчас не готовы продавать большой пакет бумаг.

✔️ Компания не сфокусирована на нишевых историях, как многие конкуренты, а развивает экосистему продуктов, что позволяет быстро масштабировать бизнес и наращивать свою рыночную долю. Экосистемный подход требует много времени и компетенций, что зачастую не под силу многим конкурентам.

✔️ Российские компании во всех секторах постепенно переходят на отечественное ПО, что является драйвером для роста бизнеса в среднесрочной перспективе.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что ГК «Астра» – это интересная история роста на отечественном IT-рынке и, пожалуй, лучший вариант для инвестиций, если вы хотите сделать ставку на импортозамещение. В памяти сразу же всплывает подобная история с Positive Technologies, акции которой спустя полтора года после проведения IPO торговались уже в 3 раза дороже цены размещения.

С большим интересом ждём параметры размещения, которые должны быть озвучены уже на днях, и я практически не сомневаюсь, что поучаствую в этой инвестиционной истории своим рублём!

❤️ Не забывайте ставить лайк, выбирайте в свой портфель лидеров отрасли и всегда делайте ставку на перспективные инвестиционные истории!

© Инвестируй или проиграешь

{kind=link}

📣 Страховщиков ожидает замедление темпов прироста бизнеса

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

Рейтинговое агентство «Эксперт РА» накануне подготовило интересное исследование по страховому рынку, поэтому категорически предлагаю в него заглянуть, тут есть много интересного.

📈 По итогам 1 полугодия 2023 года отечественный страховой рынок вырос на +24% (г/г) до 1,07 трлн рублей. Драйверы роста – страхование жизни, ОСАГО и КАСКО.

На фоне низких ставок по банковском вкладам (были такие времена!) наблюдался высокий спрос на программы накопительного страхования жизни, однако сейчас ставки по депозитам взлетели, на фоне роста ключевой ставки, а потому с полной уверенностью можно ожидать замедления в данном сегменте. Ведь в периоды низких ставок, как известно, программы страхования жизни оказываются в среднем на 2% выгоднее банковских вкладов, и население их радостно приобретает. А вот когда ставки по вкладам высокие, то населению проще открыть вклад в банке и сильно не париться.

Автострахование в первой половине 2023 года динамично росло, за счёт увеличения продаж автомобилей на фоне низкой базы, а также удорожания запчастей из-за девальвации рубля и усложнения логистических цепочек поставок комплектующих. Но уже в 4Q2023 данный сегмент ждёт замедление из-за сокращения автокредитования и ухода с российского рынка известных зарубежных игроков, что негативно скажется на продажах КАСКО.

📉 «Эксперт РА» в принципе ждёт замедления роста страхового рынка, поскольку страховщики исторически очень чувствительны к динамике ключевой ставки ЦБ, однако рейтинговое агентство почему-то упустило ещё один важный фактор – падение рынка облигаций, что сократит инвестиционные доходы страховщиков.

🧐 Давайте вспоминать вместе, как устроен страховой бизнес? Одна часть бизнеса занимается сбором страховых премий, а другая - инвестициями на финансовых рынках. Маржинальность страховых премий у всех игроков на этом рынке низкая, поэтому в периоды роста рынка облигаций страховые компании генерируют хорошую доходность на свой капитал. Безусловно, страховые компании имеют инвестиции и на рынке акций, однако исторически на данный сегмент у них приходится небольшая часть портфеля, поскольку у них по определению консервативный бизнес-профиль.

К примеру, у "Ренессанс страхование" (#RENI) инвестиционный портфель на середину 2023 года составлял 167 млрд рублей, из которых 62% приходилось на облигации, 21% на краткосрочные депозиты и кэш, а оставшаяся скромная часть порядка 17% - на акции и недвижимость. Начиная с 3Q2023 индекс гособлигаций RGBI упал на 7,4%, а ставки по банковским вкладам за это время, судя по статистике ЦБ, выросли на 1,9%.

💣 Увеличение ключевой ставки ЦБ наносит двойной удар по бизнесу страховщиков. Во-первых, замедляется рост сбора страховых премий, где и так исторически отмечается низкая маржинальность. Во-вторых, сокращается доход по инвестиционному портфелю, из-за снижения стоимости облигаций на рынке.

👉 Страховые компании, как и банки, принято покупать дешевле капитала. Сейчас акции Ренессанс страхование (#RENI) торгуются с мультипликатором P/BV=1,3х, и дешевле капитала компания будет стоить при коррекции котировок в район 80+ руб. за акцию.

❤️ Не забывайте ставить лайк под данным постом, любите калькулятор и доверяйте только фундаментальному анализу!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

ВТБ заработает рекордную чистую прибыль, но инвесторам не стоит обольщаться

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, налицо табло.

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

🏛 Второй по размерам банк в нашей стране раскрыл на минувшей неделе усечённую финансовую отчётность по МСФО за 8m2023, поэтому самое время в неё заглянуть.

📈 Чистый процентный доход (ЧПД) с января по август достиг рекордной отметки 500,2 млрд руб., в первую очередь благодаря заметному росту кредитования (который так смущает Эльвиру Набиуллину). Кредитный портфель с начала года вырос на +14,4% и уверенно приближается к очередному знаковому рубежу в 20 трлн руб.

При этом повышение ключевой ставки уже совсем скоро начнёт оказывать своё негативное влияние на бизнес банка, не случайно уже в августе ЧПД был на 0,1 млрд руб. ниже, чем в июле. Дальше ситуация будет только ухудшаться, поскольку темп роста кредитования будет постепенно замедляться, а фондирование подорожает.

📈 Чистый комиссионный доход увеличился до 139,6 млрд руб., благодаря росту транзакционной активности клиентов. Любой банкир желает финансировать свои операционные расходы за счёт комиссионного дохода, а ЧПД класть себе в карман. ВТБ за счёт комиссий покрывает только лишь 59% издержек. К примеру, у Сбера данный показатель составляет 87%. Результат, как говорится, на

📈 Наконец, самый главный финансовый показатель, чистая прибыль, составила по итогам отчётного периода 351,2 млрд руб., и банк уже сейчас побил рекорд всего 2021 года, когда годовой показатель составил 325,3 млрд руб. При этом опять же отметим, что в августе прибыль сократилась на -27% по сравнению с июлем.

🤵♂️«Уверенный рост объёмов бизнеса, прежде всего в розничном сегменте, в сочетании с устойчивыми показателями качества кредитного портфеля будут способствовать дальнейшей позитивной динамике ключевых банковских доходов и выполнению целевых показателей прибыльности в текущем году», - поведал финансовый директор ВТБ Дмитрий Пьянов.

Глава ВТБ Андрей Костин считает, что по итогам 2023 года чистая прибыль банка превысит отметку 400 млрд руб., однако следующий год будет тяжелым для гос.банка, из-за замедления темпов роста операционных доходов и увеличения резервов под возможные потери, поскольку российскому бизнесу придётся работать в условиях высоких процентных ставок, увеличения налогов и сокращения потребительского спроса.

🤷♂️ За 2023 год банк не планирует выплачивать дивиденды (кто бы сомневался?), за 2024 год также не стоит сильно рассчитывать на выплаты, либо они окажутся мизерными. В ВТБ скоро начнёт играть старая и раздражающая всех пластика, когда чистая прибыль по факту рекордная, но выплатить дивиденды возможности нет, из-за проблем с достаточностью капитала.

🤦 Не сомневаюсь, что кто-то из инвесторов будет наивно тешить себя иллюзиями, что за счёт рекордной прибыли можно ожидать щедрых дивидендов за 2024 год, однако уже сейчас менеджмент напрямую намекает, что нужно затянуть пояса.

👉 Хронические проблемы с достаточностью капитала по-прежнему не позволяют рассматривать ВТБ (#VTBR) в качестве надежной инвестиционной идеи. Данные бумаги сейчас подходят только лишь в спекулятивных целях: краткосрочные покупки перед публикацией ежемесячных отчётов, и фиксация прибыли после роста на несколько процентов. На долгосрок инвестиционный кейс под названием ВТБ точно не интересен!

{kind=link}

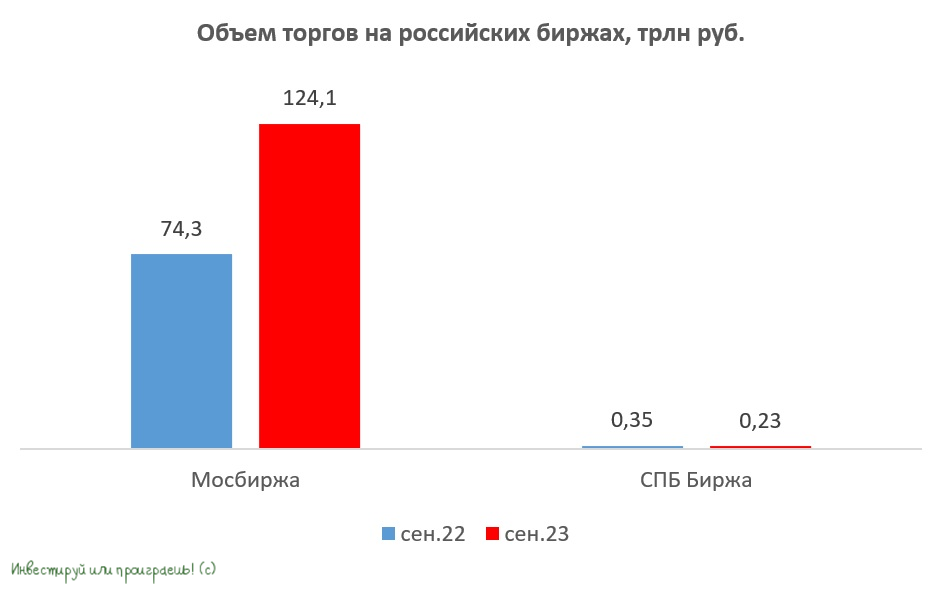

Мосбиржа vs СПБ Биржа

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🏛 Две отечественные фондовые биржи уже представили свои операционные результаты за сентябрь 2023 года, поэтому самое время в них заглянуть.

📈Объём торгов на Мосбирже в первый осенний месяц вырос на +67% (г/г) по сравнению с прошлым годом до 124,1 трлн руб., благодаря положительной динамике всех сегментов финансового рынка. Львиная доля оборота по-прежнему приходится на денежный рынок, где показатель вырос на 63,1% (г/г).

Если говорить исключительно про фондовый рынок, то среднедневной объём торгов акциями, депозитарными расписками и паями в отчётном периоде практически удвоился и составил 129,2 млрд руб. Как мы видим, ликвидность на рынке растёт, и это не может не радовать!

В процентном выражении максимальный темп роста вновь зафиксирован в сегменте драгоценных металлов – показатель вырос в 3,8 раза до 49,9 млрд руб. С одной стороны, сказывается эффект низкой базы, и инвесторам не нужно спешить обольщаться. С другой стороны, данный сегмент динамично развивается, и сами золотодобытчики охотно продают драгметалл на бирже, поэтому столь положительная динамика в какой-то степени вполне обоснованная.

📉 Что касается результатов СПБ Биржи, то здесь всё по-прежнему достаточно скромно. Объём торгов сократился по итогам сентября 2023 года на -58,6% (г/г) до $2,4 млрд. Поскольку большинство инструментов на бирже валютные, то “петербуржцы” считают оборот в долларах (разумеется, "петербуржцы" в кавычках, поскольку сама биржа находится в Москве). Если пересчитать результаты в рублях, то объём торгов сократился на треть до 234 млрд рублей.

СПБ Биржа фиксирует удвоение оборота по ценным бумагам с листингом на Гонконгской фондовой бирже. С середины сентября биржа начала использовать международные депозитарии из дружественных юрисдикций для учёта данных ценных бумаг, что минимизирует риски блокировки активов для российских инвесторов. Менеджмент заинтересован в развитии данного сегмента, и всё вроде бы неплохо, однако доля бумаг с листингом в Гонконге в общем обороте чуть более 4%, и должно пройти ещё очень много времени, чтобы они смогли компенсировать потери от произошедшего сокращения объёма торгов американскими акциями.

🤷♂️ Если до февраля 2022 года российские инвесторы активно интересовались иностранными ценными бумагами для диверсификации своих инвестиционных портфелей, то сейчас большинство из них отдают предпочтение в первую очередь отечественным акциям, т.к. мало кто хочет в текущей геополитической обстановке брать на себя ещё и дополнительные инфраструктурные риски.

👉 СПБ Биржа (#SPBE) сейчас торгуется с мультипликатором P/BV=1,1х против 2,2х у Мосбиржи (#MOEX). Лично у меня покупать бумаги обеих компаний на текущих уровнях желания не возникает, поскольку первая выглядит слишком слабо, даже с учетом низкого мультипликатора, а вторая выглядит перегретой и хотелось бы увидеть коррекцию (в конце сентября в премиуме об этом был отдельный пост).

Но в целом Мосбиржа однозначно привлекательней для инвестиций, по сравнению с СПБ Биржей. Я так считал ещё задолго до начала СВО, а сейчас ещё больше уверен в этом!

❤️ Спасибо, что дочитали этот пост до конца! Если понравился - ставьте лайк, если нет - всё равно поставьте, ну и конечно же любите российский фондовый рынок, и тогда он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

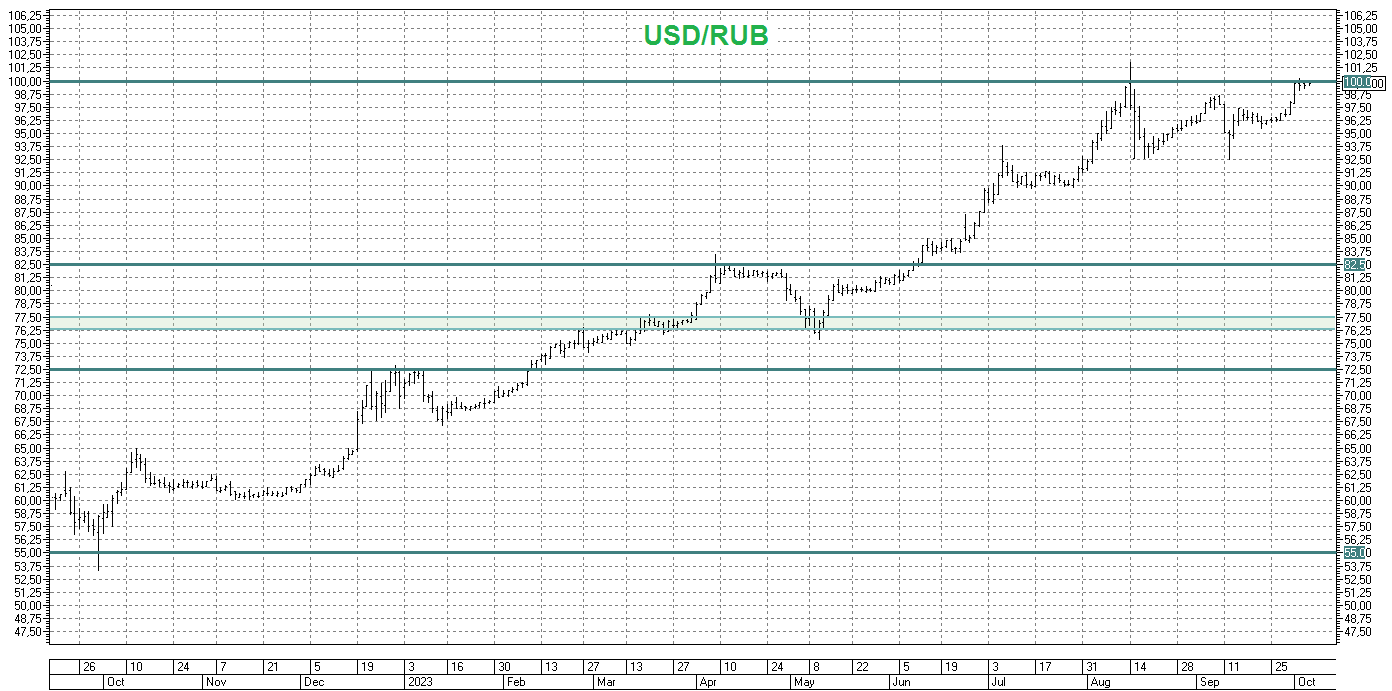

📈 Валютная пара USD/RUB продолжает упорную битву за психологический уровень 100 рублей, который ЦБ обещал всеми силами защищать.

И если в сентябре рубль чувствовал себя более ли мене стабильно, то в октябре мы видим весьма активное ослабление рубля.

❓Почему? Варианты на ум приходят следующие:

↙️ Благоприятный налоговый период в конце каждого месяца, когда экспортёры обычно конвертируют валютную выручку для покрытия местных обязательств, подошёл к концу, и рубль пострадал от этого сокращения предложения иностранной валюты со стороны экспортёров.

↙️ Ещё недавно казалось, что цена на нефть марки Brent серьёзно нацелилась на уровень $100 за баррель, а уже сегодня мы видим котировки на уровне $85. Как говорил классик, ваши ожидания – это ваши проблемы! Этот фактор тоже негативен для рубля.

↗️ Оказать поддержку российской валюте может ожидаемый Минфином РФ рост налоговых поступлений от нефтегазового сектора, но это произойдёт, скорее всего, не ранее второй половины октября.

↗️ Разумеется, в качестве главного козыря у российских властей остаётся также вариант повторного введения ограничений по движению капитала из РФ, но Кремль в этом плане пока не хочет совершать каких-то резких движений и предпочитает как можно дольше удержать этот козырь в своём рукаве. Вполне возможно, ровно до тех пор, пока валютная пара #USDRUB не покорит всё-таки уровень 100 рублей…

© Инвестируй или проиграешь

И если в сентябре рубль чувствовал себя более ли мене стабильно, то в октябре мы видим весьма активное ослабление рубля.

❓Почему? Варианты на ум приходят следующие:

↙️ Благоприятный налоговый период в конце каждого месяца, когда экспортёры обычно конвертируют валютную выручку для покрытия местных обязательств, подошёл к концу, и рубль пострадал от этого сокращения предложения иностранной валюты со стороны экспортёров.

↙️ Ещё недавно казалось, что цена на нефть марки Brent серьёзно нацелилась на уровень $100 за баррель, а уже сегодня мы видим котировки на уровне $85. Как говорил классик, ваши ожидания – это ваши проблемы! Этот фактор тоже негативен для рубля.

↗️ Оказать поддержку российской валюте может ожидаемый Минфином РФ рост налоговых поступлений от нефтегазового сектора, но это произойдёт, скорее всего, не ранее второй половины октября.

↗️ Разумеется, в качестве главного козыря у российских властей остаётся также вариант повторного введения ограничений по движению капитала из РФ, но Кремль в этом плане пока не хочет совершать каких-то резких движений и предпочитает как можно дольше удержать этот козырь в своём рукаве. Вполне возможно, ровно до тех пор, пока валютная пара #USDRUB не покорит всё-таки уровень 100 рублей…

© Инвестируй или проиграешь

{kind=link}

🥃 Novabev Group: стабильный рост бизнеса

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

Novabev Group накануне представила операционные результаты за 3 кв. 2023 года, поэтому самое время в них заглянуть.

📈Общие отгрузки выросли с июля по сентябрь на +7,3% (г/г) до 4,2 млн декалитров, благодаря увеличению продаж импортных брендов. Отгрузки собственных марок демонстрируют при этом достаточно скромный рост. Компания фиксирует высокий спрос на премиальную продукцию, что позволяет наращивать маржинальность бизнеса (чем не может похвастаться, к примеру, Абрау-Дюрсо).

🛒 В отчётном периоде было открыто 88 новых магазинов «ВинЛаб». При этом рост объёмов продаж в течение каждого из трёх кварталов этого года находится на стабильном уровне +33%, что не может не радовать. Столь сильные результаты обеспечены значительным ростом трафика, а также повышением среднего чека чуть выше инфляции. В целом, такая модель характерна для всего отечественного ритейла, где средний чек растёт плюс-минус на уровне инфляции, и успеха добиваются в первую очередь те компании, которые генерируют рост трафика. У «ВинЛаб», к слову, проблем с трафиком нет.

Если обратиться к статистике от Росстата, то мы увидим, что по состоянию на 2 октября 2023 года годовой показатель роста инфляции достиг отметки 5,9%. Ещё раз сделаю акцент на том, что рост инфляции позитивен для бизнеса Novabev Group.

❗️«ВинЛаб» - один из ключевых драйверов роста Novabev Group. Практически ежедневно компания открывает по одному новому магазину, и благодаря региональной экспансии получается неплохо масштабировать бизнес. В 3Q2023 около 200 тыс. клиентов стали участниками бонусно-накопительной программы, а всего система лояльности охватывает уже 6,5 млн клиентов.

Также менеджмент компании отмечает высокий спрос на услугу click & collect, когда покупатели в мобильном приложении делают заказ, после чего забирают его в ближайшем магазине. Сеть «ВинЛаб» широко представлена в Московском регионе и Санкт-Петербурге, где исторически проживает самое большое количество состоятельных клиентов, которые предпочитают премиальные бренды, на которых компания и зарабатывает высокую маржу.

🍾 В конце отчётного периода состоялся торжественный запуск онлайн-сервиса «ВинЛаб Бизнес», позволяющий корпоративным клиентам приобретать алкогольную продукцию под различные цели: для подарков сотрудникам и партнёрам, а также для организации мероприятий.

👉 К бизнесу Novabev Group (#BELU) лично у меня больших вопросов нет (разве что к новому бренду, к которому я вряд ли когда-нибудь смогу привыкнуть). Всё, что мне хотелось бы — это увидеть коррекцию в котировках акций куда-нибудь в район 4000+ руб., где я бы с удовольствием добавил бумаги в портфель. Ну а до этого момента продолжу наблюдать за этой историей со стороны.

❤️ Если дочитали этот пост до конца - поставьте лайк! Ну и конечно же не злоупотребляйте алкоголем и старайтесь вести здоровый образ жизни - ведь чем меньше денег вы потратите на своё здоровье, тем больше сможете инвестировать в фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

Ну что, друзья, начинаем привыкать к новой реальности? Как-то легко и непринуждённо доллар преололел психологический рубеж 100 руб., и теперь будет очень любопытно посмотреть за реакцией ЦБ и Минфина (рассуждали об этом сегодня днём). Не пришло ли время доставать козыри? Скоро узнаем!

Кстати, ослабление рубля точно совпало с выступлением Владимира Путина на Валдайском форуме. Но я послушал основные тезисы - и, честно говоря, не услышал, за что могли зацепиться спекулянты в игре против рубля...может совпадение конечно...но как-то подозрительно.

#USDRUB

Please open Telegram to view this post

VIEW IN TELEGRAM

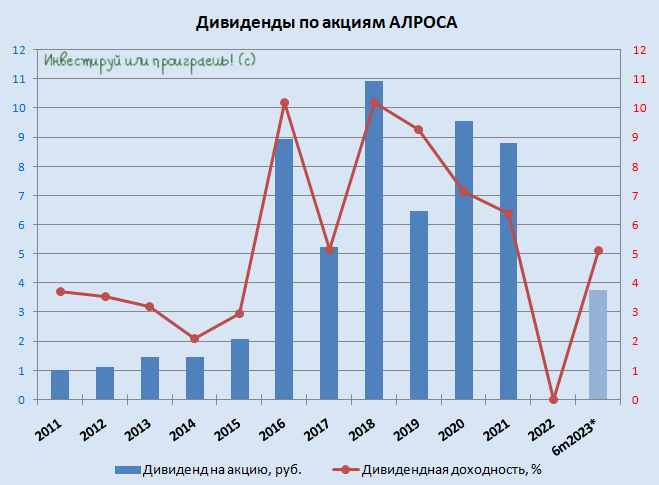

💎 Акции АЛРОСА за последние пару месяцев снизились с 90+ до 70+ руб., нащупав поддержку на уровне 70 руб. Страхи по поводу полного запрета экспорта алмазов из РФ в стран G7 в очередной раз оказались преувеличенными (а вы сомневались в этом?), и по факту Индия продолжит импорт и огранку российских камней, а под запрет G7 попали только крупные камни (>1 карата) и бриллианты российского происхождения.

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

При этом для контроля происхождения камней трейдеры должны будут следовать одному из протоколов — бельгийскому, индийскому или протоколам Всемирного алмазного совета, и процедура эта будет весьма сложная и дорогостоящая. И если в сегменте крупных драгоценных камней проведение такой процедуры будет ещё хоть как-то финансово оправданно, то для мелких камней такая инициатива совершенно теряла бы смысл и точно не окупалась.

Поэтому для АЛРОСА (#ALRS) по большому счёту в сегменте мелких драгоценных камней совершенно ничего не поменялось, а крупные камни российская компания спокойно сможет поставлять на рынки, не входящие в G7 - благо, спрос на продукцию есть со стороны ряда других стран.

💰 Из хороших новостей отметим также благополучное утверждение рекомендованных ранее промежуточных дивидендов за 6m2023 в размере 3,77 руб. на акцию, потому что такие риски тоже витали в воздухе. Акционеры теперь с чистой совестью могут ждать 17 октября 2023 года, на которое запланирована дивидендная отсечка (с учётом режима торгов Т+1).

🧐 Обязательно перечитайте основные тезисы о текущей ситуации и перспективах на алмазном рынке от топ-менеджера АЛРОСА и помните, что алмазно-бриллиантовый рынок всегда был цикличным, и можно с полным основанием ожидать восстановление спроса уже в будущем году.

Правда, нужно признать, что рынок ювелирных искусственных бриллиантов в последние годы переживает своеобразный бум, а цены на них за последние 5 лет упали втрое, и они будут снижаться и дальше, по мере роста объёмов производства. Разумеется, продажи синтетических бриллиантов негативно влияют на цены на природные бриллианты, особенно в массовом сегменте.

🇷🇺 Но если АЛРОСе вдруг станет совсем худо, на помощь, как частенько бывает в подобных случаях, всегда может поспешить Гохран! Не случайно Минфин РФ планирует в 2024 году выделить 51,5 млрд руб. на приобретение драгметаллов и драгоценных камней в Гохран, что соответствует объёму этого года. Очевидно, ведомство Антона Силуанова окажет небольшую поддержку отечественным производителям, но без восстановления объёмов экспорта бизнесу АЛРОСА будет трудно.

👉 Я продолжаю держать пакет акций АЛРОСА в своём портфеле (с долей 1,5%), и периодически рынок даёт возможность постепенно наращивать эту позицию по 60+ руб. Если такой шанс мне подвернётся снова - я обязательно им воспользуюсь!

❤️ Если дочитали этот пост до конца - поставьте лайк! И помните, что вместо дорогих натуральных алмазов купите лучше дешёвые акции алмазодобытчиков! Предпочитайте активы, а не пассивы!

© Инвестируй или проиграешь

{kind=link}

📈 Фосагро: котировки акций вернулись к росту.

Любопытно, но отказавшись во вторник от идеи выплатить рекомендованные ранее дивиденды в размере 126 руб. на бумагу, котировки акций Фосагро сегодня, в пятницу вечером, закрываются на двухнедельных максимумах.

🧐 В возможных причинах такого отказа мы с вами разбирались на этой неделе в премиум-канале, и самая правдоподобная версия - это сначала введение, а затем и усиление экспортных пошлин, которые которые сначала предполагалось рассчитывать по формуле 7% + минимальная фиксированная выплата за каждую тонну, вне зависимости от цен (и на момент рекомендации полугодовых дивидендов эта формула уже была известна). Однако затем, в конце сентября, российское правительство вдруг посчитало, что и этого оброка будет мало для латания дыр бюджету страны и было решено добавить сверху ещё три процентных пункта к уже введённым ранее пошлинам, и в итоге ставка выросла уже до 10%. С формальной добавочкой, что эта повышенная ставка будет действовать при курсе USD/RUB>80 руб., то есть по сути всегда!

💰 Возможно именно это нововведение, о котором стало известно в конце сентября, и стало той самой преградой для одобрения рекомендованных ранее дивидендов. Но от этого легче не становится, честно говоря, и очень печально, что ещё одна стабильная дивидендная история, которая радовала стабильными выплатами 4 раза в год, начиная с 2015 года, теперь таковой не является. По крайней мере, до следующего заседания Совета директоров, которым сразу же поспешили утешить разочарованных акционеров Фосагро.

Вполне возможно, что акционеры действительно поверили в этот сценарий возврата дивидендов на повестку дня (возможно уже по итогам 3Q2023), и бумаги Фосагро получили такую своеобразную поддержку. Даже я как-то приободрился, и с большим энтузиазмом буду ждать публикации результатов по МСФО за 9m2023 и, конечно же, пресс-релиза с дивидендами. А вдруг чудо случится? И тогда этот инвестиционный кейс станет таким же привлекательным, как и прежде!

👉 Тем более давайте не забывать, что при любой ценовой конъюнктуре рынка минеральных удобрений ФосАгро (#PHOR) остаётся прибыльным, поскольку у компании самая низкая себестоимость затрат среди крупнейших мировых производителей. А в периоды снижения цен на удобрения, который мы сейчас наблюдаем, это дорогого стоит!

Да и слабый рубль для Фосагро, как компании-экспортёра, исключительно выгоден. Если вы внимательно читали тезисы нашего недавнего поста, по итогам онлайн-конференции с менеджментом Фосагро, то наверняка помните, что изменение курса USD/RUB на 1 рубль приводит к увеличению/уменьшению показателя EBITDA на 2 млрд руб.

❤️ Предлагаю верить только в хорошее и, несмотря на все невзгоды, любить и уважать российский фондовый рынок, и тогда он обязательно ответит вам взаимностью! Хороших вам выходных, прекрасного осеннего настроения и только позитивных новостей!

© Инвестируй или проиграешь

Любопытно, но отказавшись во вторник от идеи выплатить рекомендованные ранее дивиденды в размере 126 руб. на бумагу, котировки акций Фосагро сегодня, в пятницу вечером, закрываются на двухнедельных максимумах.

🧐 В возможных причинах такого отказа мы с вами разбирались на этой неделе в премиум-канале, и самая правдоподобная версия - это сначала введение, а затем и усиление экспортных пошлин, которые которые сначала предполагалось рассчитывать по формуле 7% + минимальная фиксированная выплата за каждую тонну, вне зависимости от цен (и на момент рекомендации полугодовых дивидендов эта формула уже была известна). Однако затем, в конце сентября, российское правительство вдруг посчитало, что и этого оброка будет мало для латания дыр бюджету страны и было решено добавить сверху ещё три процентных пункта к уже введённым ранее пошлинам, и в итоге ставка выросла уже до 10%. С формальной добавочкой, что эта повышенная ставка будет действовать при курсе USD/RUB>80 руб., то есть по сути всегда!

💰 Возможно именно это нововведение, о котором стало известно в конце сентября, и стало той самой преградой для одобрения рекомендованных ранее дивидендов. Но от этого легче не становится, честно говоря, и очень печально, что ещё одна стабильная дивидендная история, которая радовала стабильными выплатами 4 раза в год, начиная с 2015 года, теперь таковой не является. По крайней мере, до следующего заседания Совета директоров, которым сразу же поспешили утешить разочарованных акционеров Фосагро.

Вполне возможно, что акционеры действительно поверили в этот сценарий возврата дивидендов на повестку дня (возможно уже по итогам 3Q2023), и бумаги Фосагро получили такую своеобразную поддержку. Даже я как-то приободрился, и с большим энтузиазмом буду ждать публикации результатов по МСФО за 9m2023 и, конечно же, пресс-релиза с дивидендами. А вдруг чудо случится? И тогда этот инвестиционный кейс станет таким же привлекательным, как и прежде!

👉 Тем более давайте не забывать, что при любой ценовой конъюнктуре рынка минеральных удобрений ФосАгро (#PHOR) остаётся прибыльным, поскольку у компании самая низкая себестоимость затрат среди крупнейших мировых производителей. А в периоды снижения цен на удобрения, который мы сейчас наблюдаем, это дорогого стоит!

Да и слабый рубль для Фосагро, как компании-экспортёра, исключительно выгоден. Если вы внимательно читали тезисы нашего недавнего поста, по итогам онлайн-конференции с менеджментом Фосагро, то наверняка помните, что изменение курса USD/RUB на 1 рубль приводит к увеличению/уменьшению показателя EBITDA на 2 млрд руб.

❤️ Предлагаю верить только в хорошее и, несмотря на все невзгоды, любить и уважать российский фондовый рынок, и тогда он обязательно ответит вам взаимностью! Хороших вам выходных, прекрасного осеннего настроения и только позитивных новостей!

© Инвестируй или проиграешь

{kind=link}

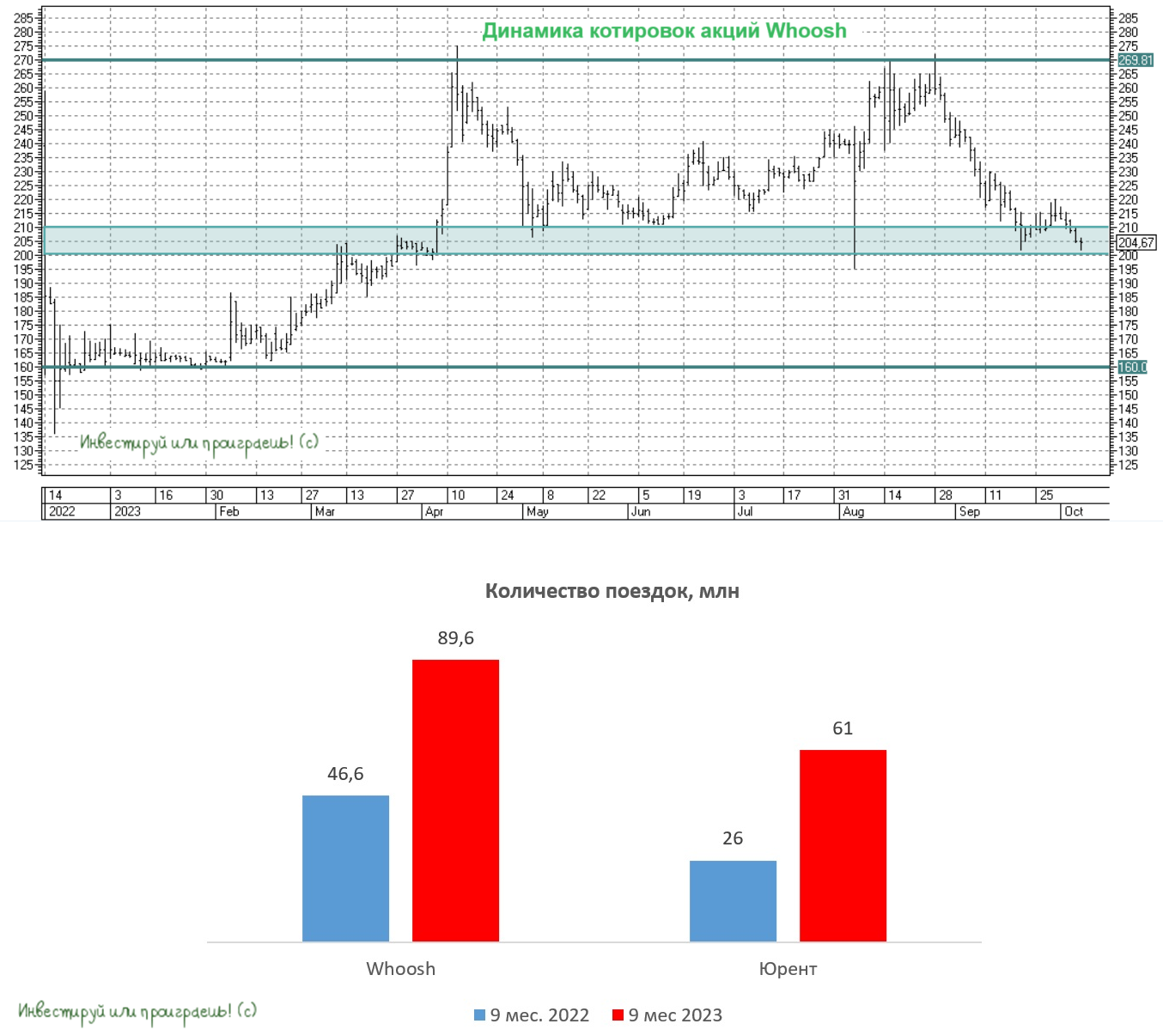

Whoosh сохраняет высокие темпы роста, но конкуренты не дремлют

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

🛴 Лидер российского рынка кикшеринга Whoosh представил свои операционные результаты за 9m2023, поэтому самое время в них заглянуть.

📈 Количество поездок с января по сентябрь увеличилось на +92% (г/г) до 89,6 млн, благодаря росту клиентской базы за счёт региональной экспансии. На конец отчётного периода сервис Whoosh был представлен уже в 53 российских городах, а количество зарегистрированных аккаунтов увеличилось на +73% (г/г) до 19,6 млн.

📈 Отрадно отметить также и рост кол-ва поездок на активного пользователя – показатель вырос сразу на +43% (г/г) до 13,7 поездок.

“Успешные операционные результаты за 9m2023 показывают, что наш сервис пользуется стабильным спросом пользователей не только в жаркие летние месяцы, но и осенью. Самокаты используют ежедневно как транспорт”, – поведал ген. директор Whoosh Дмитрий Чуйко.

📊 А как дела обстоят у конкурентов?

Urent (Юрент), основной конкурент и компания №2 в отечественном каршеринге, в отчётном периоде увеличил кол-во поездок на +134% (г/г) до 61 млн. Сервис представлен в 150 городах, где компания открыла как собственные офисы, так и привлекла региональных партнёров.

При этом продолжительность 80% поездок у Юрента составила около 10 минут, еще 10% поездок около 20 минут. Таким образом, стоимость средней поездки составляет около 120 руб. К слову, у Whoosh средняя стоимость поездки составляет примерно аналогичную величину и очень маловероятно, что мы увидим рост показателя в среднесрочной перспективе, ввиду жёсткой конкуренции в секторе.

⚖️ Можно выделить 2 важных отличия в бизнес-моделях Whoosh и Юрент:

1️⃣ Юрент входит в экосистемную подписку МТС Premium, охват которой на середину года составил 14,1 млн клиентов. МТС является миноритарным акционером Юрент с долей 11,8%. Поскольку клиентская база МТС Premium растёт двузначными темпами, то у Юрента есть неплохое подспорье для роста бизнеса. Whoosh таким вхождением в экосистему похвастаться не может.

2️⃣ Юрент в большие города заходит сам, а в небольшие с численностью населения менее 200 тыс. человек заходит через партнёров по франшизе. У Whoosh франшиз нет, и в небольшие города он не заходит совсем, поскольку считает, что в данных локациях практически невозможно работать с приемлемым уровнем маржинальности.

🤷♂️ В декабре 2022 года Whoosh провёл IPO на Мосбирже, и тогда мало кто верил, что компании удастся сохранять высокие темпы роста в 2023 году, но результаты 9m2023 говорят об обратном. Безусловно, в отрасли будет сохраняться сильная конкуренция, и у компании может сократиться маржинальность бизнеса, однако рынок кикшеринга динамично развивается и можно ожидать сохранение высоких темпов роста.

Прекрасно понимаю, что многие инвесторы допускают такой сценарий, при котором власти могут полностью запретить самокаты, однако рискну предположить, что политики нацелены в первую очередь всё-таки на регулирование отрасли, а не на полный запрет, поскольку кикшеринг используется в качестве хорошей альтернативы городскому транспорту, особенно в условиях городских пробок. Поэтому в крайности впадать не надо.

👉 На IPO Whoosh (#WUSH) разместился с мультипликатором EV/EBITDA=7х, что адекватно для быстрорастущей транспортной компании. По итогам 2023 года количество поездок может превысить отметку 100 млн, что сигнализирует о выручке около 11 млрд руб. и EBITDA 4,5 млрд руб. В этом случаем мультипликатор EV/EBITDA=7х предполагает капитализацию 26,8 млрд руб. (240 руб. на акцию), и потенциал роста с текущих уровней составляет порядка 17,5%.

На мой взгляд, текущие уровни котировок акций Whoosh в районе 200+ весьма неплохо подходят для формирования долгосрочной позиции в этих бумагах. Разумеется, покупки эти должны быть дозированными и взвешенными, чтобы вы меня потом не спрашивали, откуда брать кэш, чтобы докупиться пониже.

❤️ Ставьте лайк, если иногда берёте в прокат самокаты Whoosh, а ещё лучше - поделитесь в комментариях своими впечатлениями и сравнениями с конкурентами. Было бы очень интересно почитать такую дискуссию.

© Инвестируй или проиграешь

{kind=link}

🔥 Конфликт на Ближнем Востоке и российский фондовый рынок

На фоне военных действий на Ближнем Востоке, которые неожиданно вспыхнули в субботу, товарные рынки сегодня демонстрируют положительную динамику:

📈 Золото прибавляет на +1,0%, т.к. это это традиционно самыйм популярный актив-убежище в подобных случаях.

📈 Цены на нефть подскочили сегодня и вовсе на +4%, т.к. любые конфликты на Ближнем Востоке – это всегда дополнительные риски для поставок. А в случае с Израилем и Палестиной так тем более, т.к. сейчас тяжело загадывать, какие страны в итоге втянутся в эту войну, и к каким последствиям это в итоге приведёт. Достаточно по каким-то причинам прервать поставки чёрного золота из Ирана – и можно не сомневаться, что фьючерсы на Brent быстро улетят выше $100 за баррель.

📈 На +12% дорожают сегодня даже цены на газ (TTF), но тут скорее случайное совпадение, и настоящая причина роста совершенно в другом: новости об утечке газа в трубопроводе в Балтийском море, который соединяет энергосистемы Эстонии и Финляндии.

🇷🇺 Любопытно, но на этом фоне российский рубль продолжает слабеть по отношению к доллару, и на текущий момент торгуется выше 101 руб. (а я намекал вам начинать привыкать к трёхзначным ценникам за бакс!). А потому экспортёры (а особенно нефтедобытчики) продолжают радоваться текущей конъюнктуре, а индекс Мосбиржи (#micex) встречает понедельник на позитиве, прибавляя более чем на +1%, по сравнению с закрытием в пятницу.

Так что те, кто мечтает о коррекции на российском фондовом рынке, должны запастись терпением. Прошло уже чуть больше года с момента громкой новости о старте частичной мобилизации в нашей стране, и если индекс Мосбиржи прибавит от текущих уровней ещё на 400 пунктов, то можно будет говорить о его двукратном его росте с прошлогодних минимумов!

👉 А вы говорите, зарабатывать на нашем рынке нельзя… Можно! Если покупать, когда все боятся это делать, и продавать, когда у всех вдруг открывается жадность.

Ну и конечно же, надо воспитывать в себе терпение, благодаря которому вы должны избавиться от соблазна покупать подорожавшие акции широким фронтом, предпочитая сейчас лучше покупать облигации, не только чтобы припарковать под хороший процент свой кэш, но и чтобы однажды, в один прекрасный (или не очень) момент наброситься на подешевевшие акции, если глубокая коррекция вдруг произойдёт. На фоне очередного чёрного лебедя, который достаточно часто посещает нашу страну в последние годы…

❤️ Если дочитали этот пост до конца и согласны со мной - ставьте лайк! Если не согласны - тоже поставьте, но обязательно напишите в комментариях свою точку зрения, с удовольствием подискутируем на эту тему.

© Инвестируй или проиграешь

На фоне военных действий на Ближнем Востоке, которые неожиданно вспыхнули в субботу, товарные рынки сегодня демонстрируют положительную динамику:

📈 Золото прибавляет на +1,0%, т.к. это это традиционно самыйм популярный актив-убежище в подобных случаях.

📈 Цены на нефть подскочили сегодня и вовсе на +4%, т.к. любые конфликты на Ближнем Востоке – это всегда дополнительные риски для поставок. А в случае с Израилем и Палестиной так тем более, т.к. сейчас тяжело загадывать, какие страны в итоге втянутся в эту войну, и к каким последствиям это в итоге приведёт. Достаточно по каким-то причинам прервать поставки чёрного золота из Ирана – и можно не сомневаться, что фьючерсы на Brent быстро улетят выше $100 за баррель.

📈 На +12% дорожают сегодня даже цены на газ (TTF), но тут скорее случайное совпадение, и настоящая причина роста совершенно в другом: новости об утечке газа в трубопроводе в Балтийском море, который соединяет энергосистемы Эстонии и Финляндии.

🇷🇺 Любопытно, но на этом фоне российский рубль продолжает слабеть по отношению к доллару, и на текущий момент торгуется выше 101 руб. (а я намекал вам начинать привыкать к трёхзначным ценникам за бакс!). А потому экспортёры (а особенно нефтедобытчики) продолжают радоваться текущей конъюнктуре, а индекс Мосбиржи (#micex) встречает понедельник на позитиве, прибавляя более чем на +1%, по сравнению с закрытием в пятницу.

Так что те, кто мечтает о коррекции на российском фондовом рынке, должны запастись терпением. Прошло уже чуть больше года с момента громкой новости о старте частичной мобилизации в нашей стране, и если индекс Мосбиржи прибавит от текущих уровней ещё на 400 пунктов, то можно будет говорить о его двукратном его росте с прошлогодних минимумов!

👉 А вы говорите, зарабатывать на нашем рынке нельзя… Можно! Если покупать, когда все боятся это делать, и продавать, когда у всех вдруг открывается жадность.

Ну и конечно же, надо воспитывать в себе терпение, благодаря которому вы должны избавиться от соблазна покупать подорожавшие акции широким фронтом, предпочитая сейчас лучше покупать облигации, не только чтобы припарковать под хороший процент свой кэш, но и чтобы однажды, в один прекрасный (или не очень) момент наброситься на подешевевшие акции, если глубокая коррекция вдруг произойдёт. На фоне очередного чёрного лебедя, который достаточно часто посещает нашу страну в последние годы…

❤️ Если дочитали этот пост до конца и согласны со мной - ставьте лайк! Если не согласны - тоже поставьте, но обязательно напишите в комментариях свою точку зрения, с удовольствием подискутируем на эту тему.

© Инвестируй или проиграешь

{kind=link}

❓Почему рынок недвижимости не рухнул после резкого роста ключевой ставки?

🤔 Как показывает новейшая российская история, рынок недвижимости всегда очень болезненно реагировал на повышение процентных ставок в стране, однако текущая фаза повышения "ключа" в этом смысле является исключением из правил, и квадратные метры практически не потеряли интерес в глазах россиян, и уж тем более цены на жильё не спешат снижаться.

Ответ на этот вопрос банально прост: условия по льготным ипотечным программам, на фоне взлёта ключевой ставки до 13,0%, изменились незначительно, поэтому физлицам по-прежнему выгодно покупать жильё на первичном рынке. Так, в начале осени в 10 крупнейших российских банках средняя ставка по льготной ипотеке в новостройках увеличилась всего на +0,3 п.п. до 7,9%, а по семейной ипотеке показатель вырос на +0,4 п.п. до 5,9%.

Если бы не льготная ипотека, которую Правительство РФ ввело в начале 2020 года, то сейчас ставки по займам на недвижимость были бы в районе 14-15%, как это сейчас наблюдается на вторичном рынке. Зампред ЦБ РФ Алексей Заботкин на пресс-конференциях регулятора часто говорил о том, что ипотечная ставка в любой стране мире привязана к доходности 10-летних гособлигаций с премией в 2-3%. Сейчас доходность 10-летних ОФЗ 12,1%, поэтому ипотечные ставки в текущих рыночных условиях должны быть около 15%.

❗️ Льготная ипотека – ключевой драйвер роста бизнеса девелоперов!

💵 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Индекс московской недвижимости ДомКлик, который рассчитывается на основании агрегированных данных об ипотечных сделках и отражает среднюю стоимость квадратного метра недвижимости в столице, исторически коррелирует с валютным курсом USD/RUB. При росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что льготная ипотека является сейчас основным и единственным серьёзным драйвером роста для строительных компаний. Поэтому если вы являетесь счастливым акционером (или облигационером) российских публичных девелоперов, контролируйте свой инвестиционный страх! Скорее всего, он не имеет под собой серьёзных оснований.

© Инвестируй или проиграешь

🤔 Как показывает новейшая российская история, рынок недвижимости всегда очень болезненно реагировал на повышение процентных ставок в стране, однако текущая фаза повышения "ключа" в этом смысле является исключением из правил, и квадратные метры практически не потеряли интерес в глазах россиян, и уж тем более цены на жильё не спешат снижаться.

Ответ на этот вопрос банально прост: условия по льготным ипотечным программам, на фоне взлёта ключевой ставки до 13,0%, изменились незначительно, поэтому физлицам по-прежнему выгодно покупать жильё на первичном рынке. Так, в начале осени в 10 крупнейших российских банках средняя ставка по льготной ипотеке в новостройках увеличилась всего на +0,3 п.п. до 7,9%, а по семейной ипотеке показатель вырос на +0,4 п.п. до 5,9%.

Если бы не льготная ипотека, которую Правительство РФ ввело в начале 2020 года, то сейчас ставки по займам на недвижимость были бы в районе 14-15%, как это сейчас наблюдается на вторичном рынке. Зампред ЦБ РФ Алексей Заботкин на пресс-конференциях регулятора часто говорил о том, что ипотечная ставка в любой стране мире привязана к доходности 10-летних гособлигаций с премией в 2-3%. Сейчас доходность 10-летних ОФЗ 12,1%, поэтому ипотечные ставки в текущих рыночных условиях должны быть около 15%.

❗️ Льготная ипотека – ключевой драйвер роста бизнеса девелоперов!

💵 Девальвация рубля, которую мы наблюдаем в этом году, также играет в пользу сохранения высокого спроса (и цен) на жильё. Индекс московской недвижимости ДомКлик, который рассчитывается на основании агрегированных данных об ипотечных сделках и отражает среднюю стоимость квадратного метра недвижимости в столице, исторически коррелирует с валютным курсом USD/RUB. При росте доллара российское население на ментальном уровне резко начинает обращать внимание на недвижимость, чтобы защитить свой капитал от ослабления рубля.

👉 Резюмируя всё вышесказанное, ещё раз отметим, что льготная ипотека является сейчас основным и единственным серьёзным драйвером роста для строительных компаний. Поэтому если вы являетесь счастливым акционером (или облигационером) российских публичных девелоперов, контролируйте свой инвестиционный страх! Скорее всего, он не имеет под собой серьёзных оснований.

© Инвестируй или проиграешь

{kind=link}

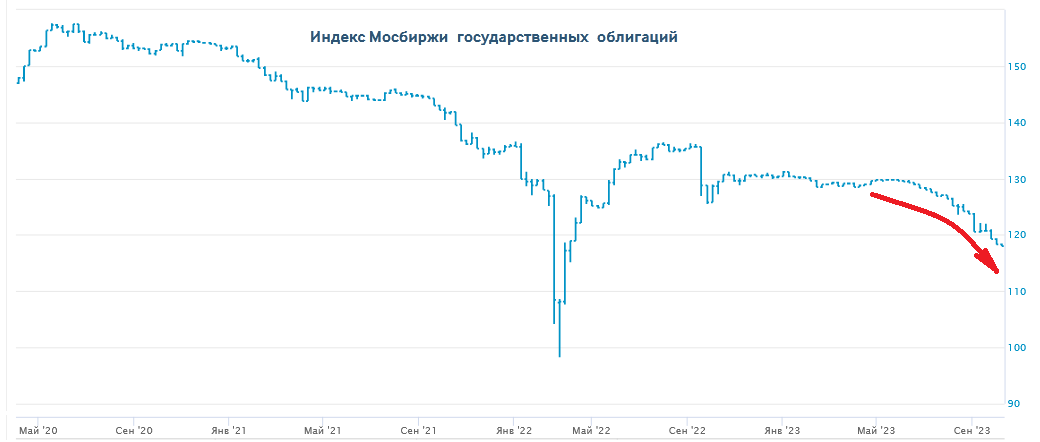

📉 Как известно, индекс RGBI отражает динамику изменения рыночной цены на корзину из ОФЗ с фиксированным купоном и позволяет наблюдать за поведением инвесторов на российском фондовом рынке. Рост показателя говорит об увеличении спроса на российский госдолг и об ожидании снижения ключевой ставки ЦБ, снижение показателя - об уменьшении спроса на российский госдолг и рисках дальнейшего повышения ключевой ставки.

Если взглянуть на график, приведённый ниже, именно второй вариант сейчас реализуется на практике, и наши утренние рассуждения о том, что Центробанк 27 октября 2023 года с большой вероятностью повысит ключевую ставку до 14,0-14,5%, получили ещё один аргумент в свою пользу.

🏦 Уже сейчас Центробанк фиксирует рост трендовой инфляции до 12,2% годовых, и те данные, которые публикует Росстат, ему неинтересны, поскольку это инфляция прошлого, а регулятор ориентируется всегда на будущий рост потребительских цен. За примером далеко ходить не надо: согласно цифрам Росстата инфляция в августе 2023 года составила 5,2%, и всё вроде бы неплохо, но август уже далеко позади, а ЦБ старается в первую очередь пытаться предсказывать будущее, которое он прогнозирует через модели трендовой инфляции, и данные модели пока не сулят ничего хорошего.

🤔 В случае повышения ключевой ставки на октябрьском заседании ЦБ, длинные ОФЗ станут ещё более привлекательной идеей для инвестиций, т.к. появится прекрасная возможность зафиксировать ещё большую доходность на длительный срок, в то время как рынок акций продолжит оставаться под давлением, т.к. привлекательность рискованных активов на этом фоне традиционно снижается.

Разумеется, это не касается экспортёров (особенно нефтедобывающие компании с текущими ценами на чёрное золото), для которых главным драйвером по-прежнему остаётся слабый рубль, оказывающий сейчас основную поддержку фин.показателям и потенциальным дивидендам за 2023 год. Но широким фронтом на российский рынок акций сейчас нужно смотреть очень осторожно, это точно. Уж извините меня, что постоянно об этом говорю...времена нынче такие! Когда-нибудь скажете мне за это спасибо.

❤️ Если поддерживаете мою точку зрения ставьте лайк! Если нет - тоже поставьте лайк (вам же не трудно), но обязательно в комментариях напишите свою точку зрения, попробуем подискутировать на эту тему.

👉 Ну и конечно же подписывайтесь на Инвестируй или проиграешь PREMIUM, где вашему вниманию предлагается много актуальной аналитики по российскому фондовому рынку, тезисы онлайн-конференций с эмитентами и все мои сделки по портфелю. С Нового года цена вырастет!

Если взглянуть на график, приведённый ниже, именно второй вариант сейчас реализуется на практике, и наши утренние рассуждения о том, что Центробанк 27 октября 2023 года с большой вероятностью повысит ключевую ставку до 14,0-14,5%, получили ещё один аргумент в свою пользу.

🏦 Уже сейчас Центробанк фиксирует рост трендовой инфляции до 12,2% годовых, и те данные, которые публикует Росстат, ему неинтересны, поскольку это инфляция прошлого, а регулятор ориентируется всегда на будущий рост потребительских цен. За примером далеко ходить не надо: согласно цифрам Росстата инфляция в августе 2023 года составила 5,2%, и всё вроде бы неплохо, но август уже далеко позади, а ЦБ старается в первую очередь пытаться предсказывать будущее, которое он прогнозирует через модели трендовой инфляции, и данные модели пока не сулят ничего хорошего.

🤔 В случае повышения ключевой ставки на октябрьском заседании ЦБ, длинные ОФЗ станут ещё более привлекательной идеей для инвестиций, т.к. появится прекрасная возможность зафиксировать ещё большую доходность на длительный срок, в то время как рынок акций продолжит оставаться под давлением, т.к. привлекательность рискованных активов на этом фоне традиционно снижается.

Разумеется, это не касается экспортёров (особенно нефтедобывающие компании с текущими ценами на чёрное золото), для которых главным драйвером по-прежнему остаётся слабый рубль, оказывающий сейчас основную поддержку фин.показателям и потенциальным дивидендам за 2023 год. Но широким фронтом на российский рынок акций сейчас нужно смотреть очень осторожно, это точно. Уж извините меня, что постоянно об этом говорю...времена нынче такие! Когда-нибудь скажете мне за это спасибо.

❤️ Если поддерживаете мою точку зрения ставьте лайк! Если нет - тоже поставьте лайк (вам же не трудно), но обязательно в комментариях напишите свою точку зрения, попробуем подискутировать на эту тему.

👉 Ну и конечно же подписывайтесь на Инвестируй или проиграешь PREMIUM, где вашему вниманию предлагается много актуальной аналитики по российскому фондовому рынку, тезисы онлайн-конференций с эмитентами и все мои сделки по портфелю. С Нового года цена вырастет!

{kind=link}

Свежий отчет МЭА негативен для акционеров Газпрома

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.