VK наращивает выручку, но как долго продлится рост?

💻 VK представил свои операционные результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

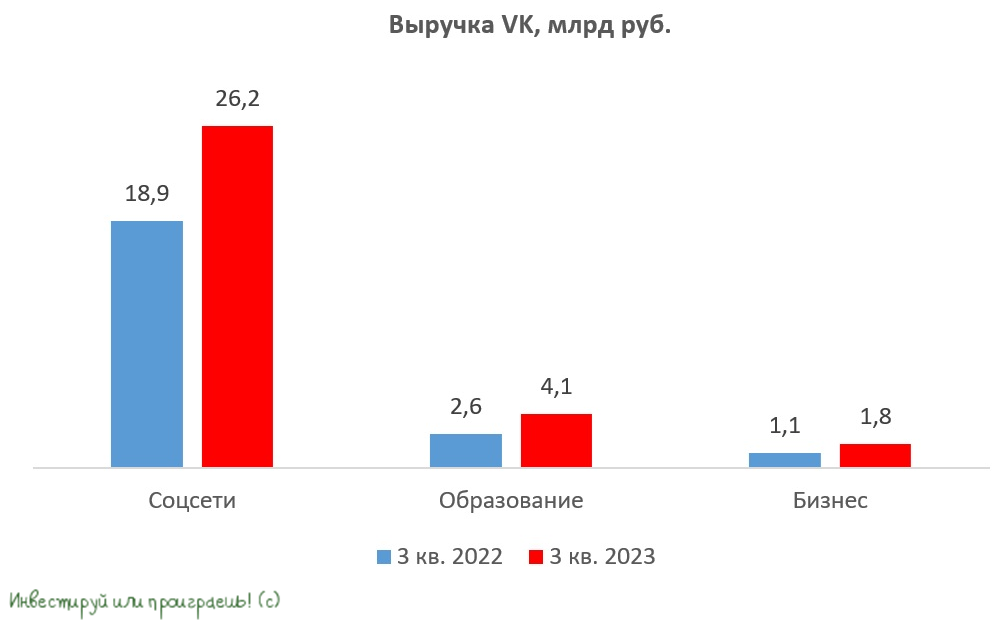

📈 Выручка компании с июля по сентябрь увеличилась на +37% (г/г) до 33 млрд руб. По сравнению с 2Q2023 темп прироста замедлился на 3 п.п., но в целом для VK это достаточно высокий показатель.

🔸 Львиная доля выручки по-прежнему приходится на сегмент соцсетей и контентных сервисов, где рост доходов составил +38,8% (г/г), и маловероятно, что этот тренд изменится в ближайшие годы. Средняя месячная аудитория ВКонтакте в России продолжает расти, и на конец отчётного периода составила уже 85 млн пользователей, при этом аудитория Одноклассников и Дзена начинается постепенно сокращаться (неужели?).

К слову, на Дзен менеджмент VK делал в своё время большую ставку, ведь ради получения этого актива он даже отдал Яндексу свой быстрорастущий сервис доставки Delivery Club, однако воз и ныне там. Как думаете, этот обмен уже можно считать стратегической ошибкой менеджмента VK или не будем спешить с выводами раньше времени?

🔸 Сегмент образовательных технологий продемонстрировал рост выручки на +57,4% (г/г). Темп роста ускорился как за счёт увеличения аудитории учеников, так и за счёт роста среднего чека. Представители Мосбиржи в своих недавних интервью говорили о том, что в следующем году ожидается IPO одного проекта из сферы онлайн-образования и, видимо, это будет дочка VK - Skillbox Holding, которая продолжает сделки M&A и консолидирует перспективные образовательные активы.

🔸 Сегмент технологий для бизнеса показал рост выручки на +62,8% (г/г). С одной стороны можно отметить сильную динамику, но с другой - всему виной эффект низкой базы. Правда, при всём при этом облачные технологии имеют значительный потенциал роста в среднесрочной перспективе.

🔸 В отдельный сегмент компания выделила следующие перспективные направления: игровую платформу VK Play и магазин приложений RuStore. Квартальные результаты менеджмент не раскрыл, но исходя из динамики 9m2023 можно прийти к выводу, что выручка колеблется на уровне 1 млрд руб. Игры имеют неплохой потенциал роста, однако конкуренция в отрасли высокая, поэтому сейчас рано делать какие-то определённые выводы.

👉 В целом, VK уже не выглядит так уныло, как в 2020-2021 гг., когда компания показывала совсем скромный рост выручки, что для айтишников всегда является “смертным приговором” в глазах инвесторов. В этом году все основные сегменты демонстрируют высокий темп роста бизнеса. Редомициляция в Калининградскую область является умеренно позитивным фактором для данных акций, поскольку VK не является дивидендной историей и вообще не планирует платить дивиденды, поэтому возвращение в родную гавань вряд ли станет мощным драйвером для роста капитализации.

Несмотря на явные улучшения в динамике бизнеса, в моих глазах бумаги VK (#VKCO) по-прежнему не интересны с инвестиционной точки зрения, поскольку в IT-секторе есть компании с более высоким темпом роста (об одной из таких компаний сегодня чуть позже ещё будет пост). На первый взгляд, может показаться, что у компании низкий мультипликатор EV/S=2х, и бумаги сильно недооценены, однако где гарантия, что в следующем году VK сможет поддерживать темп роста на уровне 37%, ведь будет сказываться эффект высокой базы? У меня ответа на этот вопрос, например, нет.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

💻 VK представил свои операционные результаты за 3 кв. 2023 года, а значит самое время в них заглянуть и проанализировать их вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +37% (г/г) до 33 млрд руб. По сравнению с 2Q2023 темп прироста замедлился на 3 п.п., но в целом для VK это достаточно высокий показатель.

🔸 Львиная доля выручки по-прежнему приходится на сегмент соцсетей и контентных сервисов, где рост доходов составил +38,8% (г/г), и маловероятно, что этот тренд изменится в ближайшие годы. Средняя месячная аудитория ВКонтакте в России продолжает расти, и на конец отчётного периода составила уже 85 млн пользователей, при этом аудитория Одноклассников и Дзена начинается постепенно сокращаться (неужели?).

К слову, на Дзен менеджмент VK делал в своё время большую ставку, ведь ради получения этого актива он даже отдал Яндексу свой быстрорастущий сервис доставки Delivery Club, однако воз и ныне там. Как думаете, этот обмен уже можно считать стратегической ошибкой менеджмента VK или не будем спешить с выводами раньше времени?

🔸 Сегмент образовательных технологий продемонстрировал рост выручки на +57,4% (г/г). Темп роста ускорился как за счёт увеличения аудитории учеников, так и за счёт роста среднего чека. Представители Мосбиржи в своих недавних интервью говорили о том, что в следующем году ожидается IPO одного проекта из сферы онлайн-образования и, видимо, это будет дочка VK - Skillbox Holding, которая продолжает сделки M&A и консолидирует перспективные образовательные активы.

🔸 Сегмент технологий для бизнеса показал рост выручки на +62,8% (г/г). С одной стороны можно отметить сильную динамику, но с другой - всему виной эффект низкой базы. Правда, при всём при этом облачные технологии имеют значительный потенциал роста в среднесрочной перспективе.

🔸 В отдельный сегмент компания выделила следующие перспективные направления: игровую платформу VK Play и магазин приложений RuStore. Квартальные результаты менеджмент не раскрыл, но исходя из динамики 9m2023 можно прийти к выводу, что выручка колеблется на уровне 1 млрд руб. Игры имеют неплохой потенциал роста, однако конкуренция в отрасли высокая, поэтому сейчас рано делать какие-то определённые выводы.

👉 В целом, VK уже не выглядит так уныло, как в 2020-2021 гг., когда компания показывала совсем скромный рост выручки, что для айтишников всегда является “смертным приговором” в глазах инвесторов. В этом году все основные сегменты демонстрируют высокий темп роста бизнеса. Редомициляция в Калининградскую область является умеренно позитивным фактором для данных акций, поскольку VK не является дивидендной историей и вообще не планирует платить дивиденды, поэтому возвращение в родную гавань вряд ли станет мощным драйвером для роста капитализации.

Несмотря на явные улучшения в динамике бизнеса, в моих глазах бумаги VK (#VKCO) по-прежнему не интересны с инвестиционной точки зрения, поскольку в IT-секторе есть компании с более высоким темпом роста (об одной из таких компаний сегодня чуть позже ещё будет пост). На первый взгляд, может показаться, что у компании низкий мультипликатор EV/S=2х, и бумаги сильно недооценены, однако где гарантия, что в следующем году VK сможет поддерживать темп роста на уровне 37%, ведь будет сказываться эффект высокой базы? У меня ответа на этот вопрос, например, нет.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

VK: неплохой рост выручки и риски допэмиссии

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

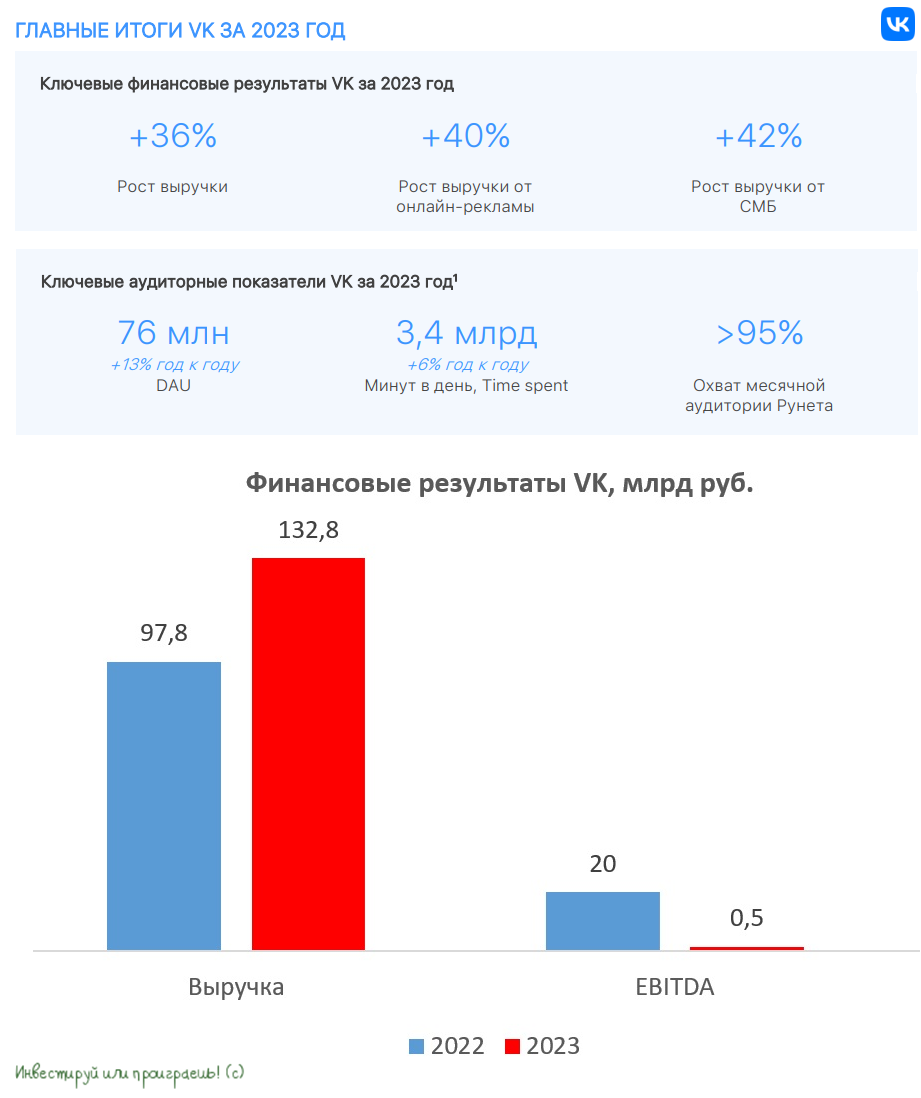

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

🧮 VK представил свои финансовые результаты по МСФО за 2023 год, а значит самое время в них заглянуть и проанализировать вместе с вами.

📈 Выручка компании по итогам минувших 12 месяцев увеличилась на +35,8% до 132,8 млрд руб. Темп роста выручки оказался на максимуме за последние 4 года, что важно, поскольку именно выручка является ключевой метрикой в IT-отрасли. Однако, даже несмотря на это, темпы роста всё ещё ниже, чем у Яндекса (#YNDX), который отметился динамикой +51% за тот же период.

✔️ Ядром бизнеса VK по-прежнему являются "Социальные сети и медиаконтент", где выручка увеличилась на +35,3% до 84,6 млрд руб., во многом благодаря увеличению продаж онлайн-рекламы. Ежедневная аудитория ВКонтакте продолжает расти, в то время как аудитория Одноклассников постепенно сокращается (я вообще удивлён, что там ещё кто-то сидит).

Что касается платформы Дзен, которую VK приобрела осенью 2022 года у Яндекса, то здесь тоже ситуация стабильная: средняя дневная аудитория за 2023 год составила 31,9 млн пользователей. В годовом выражении сравнить этот показатель возможности нет, т.к. раньше компания указывала МАУ (месячная уникальная аудитория), а сейчас ориентируется на ДАУ (дневная уникальная аудитория), но в любом случае тренд растущий.

✔️ Сегмент "Образовательные технологии" продемонстрировал рост выручки на +41,7% до 15,9 млрд руб. Компания впервые раскрыла операционные метрики Skillbox, исходя из которых следует, что выручка образовательного холдинга составила 12,9 млрд руб.

Ранее в СМИ была информация, что Skillbox может провести IPO на Мосбирже. Компания занимает 1-е место на отечественном рынке онлайн-образования, однако Skyeng дышит в спину и также размышляет об IPO.

✔️ Сегмент "Технологии для бизнеса" показал рост выручки на +67,5% до 9,7 млрд руб. Сильные результаты зафиксированы в облачных технологиях, что неудивительно, поскольку данный рынок динамично развивается в последние годы.

📉 Структуру выручки VK мы с вами проанализировали, теперь самое время перейти к скорректированному показателю EBITDA, который по итогам 2023 года сократился у VK в 40 раз (!) до символических 0,5 млрд руб. Всё дело в том, что операционные расходы по итогам отчётного периода превысили выручку, из чего можно сделать неутешительный вывод, что операционная эффективность менеджмента VK ниже плинтуса.

📉 Что касается главного финансового показателя, компания завершила отчётный период с убытком уже четвертый год подряд, причём убыток в прошлом году превысил 34 млрд руб. Причём хронические убытки VK неминуемо способствуют росту долговой нагрузки - по итогам прошлого года чистый долг вырос в полтора раза до 116,8 млрд руб.

❗️На этом фоне нельзя исключать вариант возможной допэмиссии акций, поскольку у компании отрицательный свободный денежный поток (FCF), а привлечение займов в настоящее время является дорогостоящим мероприятием, из-за высоких процентных ставок в стране. Кроме того, ЦБ РФ даёт понять, что снижение "ключа" будет происходить медленнее, чем раньше.

Будущее IPO Skillbox также вряд ли сможет улучшить ситуацию, поскольку первичные размещения в нашей стране в последнее время проходят в скромном диапазоне 4-10 млрд руб. Однако, помимо VK, в образовательном холдинге есть и другие акционеры, владеющие 49,94% акций. Они могут решить продать свои акции, чтобы зафиксировать прибыль. VK, в свою очередь, может привлечь до 4 млрд руб., но это не сможет существенно уменьшить значительную долговую нагрузку компании.

👉 Акции VK (#VKCO) сейчас торгуются с мультипликатором EV/S=1,9х, что на первый взгляд достаточно дёшево, однако риски допэмиссии, высокая долговая нагрузка и всё ещё неубедительные темпы роста выручки отбивают желание покупать данные бумаги.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И пусть эта неделя принесёт всем нам только хорошие новости!

© Инвестируй или проиграешь

{kind=link}

Почему я по-прежнему скептичен в отношении Диасофта?

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

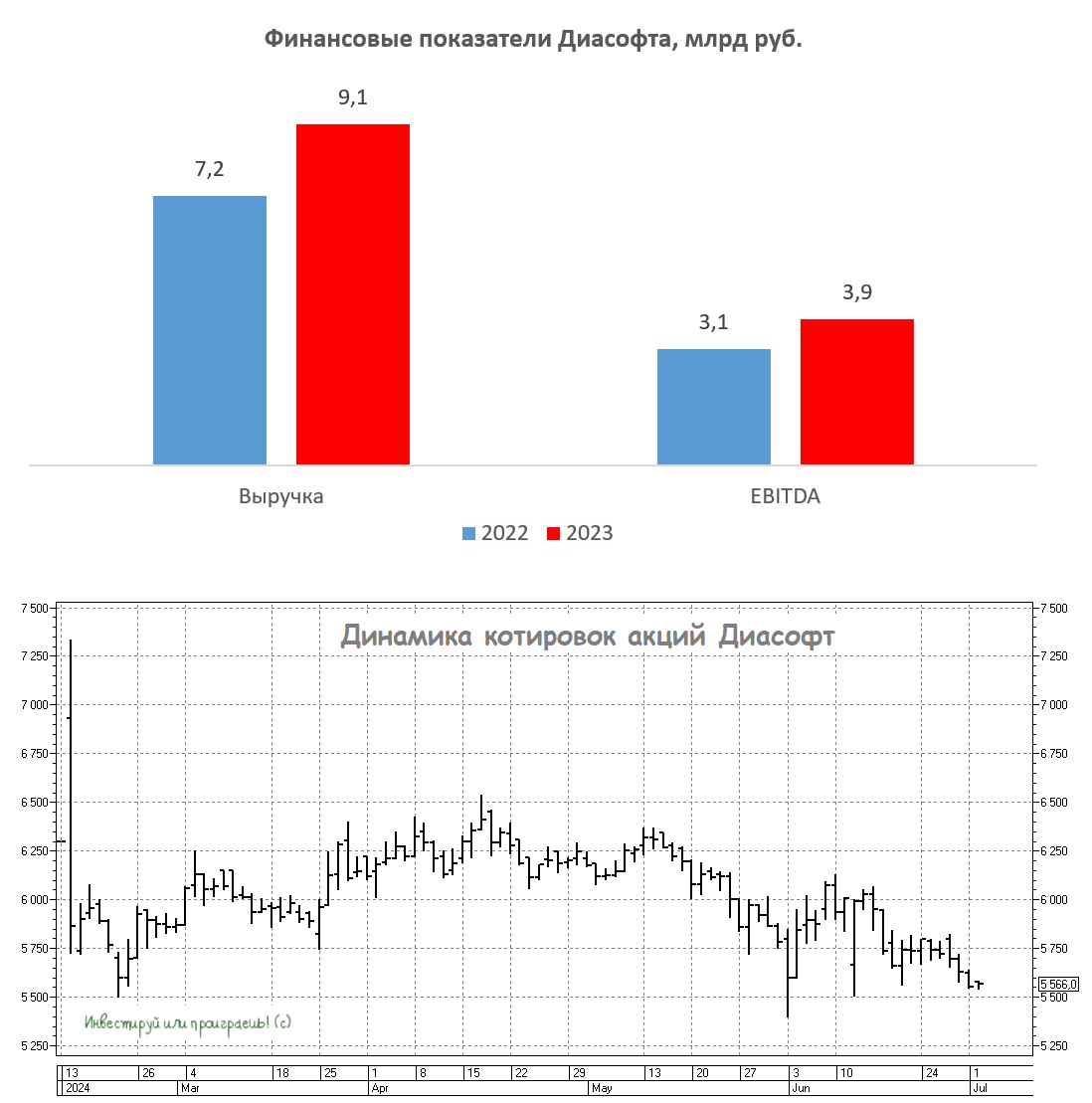

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

🧮 Диасофт представил результаты за финансовый 2023 год, который у компании заканчивается 31 марта, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании за отчётный период увеличилась на +27,1% (г/г) до 9,1 млрд руб., и в отечественном IT-секторе это самый скромный результат. Даже многострадальный VK (#VKCO), который периодически любит проводить сомнительные M&A сделки, демонстрирует более высокие темпы роста выручки.

❗️Напомню, что в феврале Диасофт провёл IPO на Мосбирже, и тогда руководство компании обещало инвесторам темп роста выручки не менее +30% в среднесрочной перспективе, однако первый блин оказался комом. А это значит, что наш скепсис в отношении инвестиционных перспектив Диасофта тогда был совершенно верным.

Сейчас менеджмент утверждает, что компания может расти значительно быстрее, но в текущей неубедительной динамике виноват, оказывается, дефицит квалифицированных кадров. Действительно, проблема с кадрами актуальна для многих IT-компаний (и не только IT), однако другие публичные эмитенты как-то её решают и показывают высокие темпы роста бизнеса, но почему-то именно Диасофт в этом смысле является исключением из правил.

📈 Но вернёмся к отчётности. Показатель EBITDA увеличился за 2023 финансовый год на +27% (г/г) до 3,9 млрд руб. Рентабельность EBITDA при этом сохранилась на уровне 43%, однако у Астры (#ASTR) и Positive Technologies (#POSI) маржинальность бизнеса всё равно чуть выше.

📈 Что касается чистой прибыли, то она увеличилась всего на +16% (г/г) до 3,1 млрд руб. Расходы на IPO привели к скромному увеличению чистой прибыли, однако дивидендная политика Диасофта привязана к показателю EBITDA, поэтому на чистую прибыль по большому счёту можно не обращать внимания.

👉 Если посмотреть на график акций Диасофта (#DIAS), то может показаться, что сейчас неплохое время для покупок, ведь с февральского максимума бумаги упали уже на -24% и продолжают торговаться вблизи исторических минимумов. Однако по мультипликатору EV/S компания сейчас оценивается по 6,7х. Согласно инвестиционной теории, при подобном мультипликаторе EV/S ежегодный темп роста выручки должен быть выше +60%, однако у Диасофта он более чем в два раза меньше.

Сможет ли компания существенно ускорить рост бизнеса, чтобы оправдывать текущий мультипликатор стоимости? Думаю, маловероятно. Как утверждает мажоритарий Диасофта Александр Глазков, финансовые компании всё больше склоняются к гибридной модели, где часть IT-решений создается собственными командами, а часть приобретается у внешних поставщиков. Согласитесь, при таком подходе трудно рассчитывать на темпы роста бизнеса более 50%.

Поэтому, подытоживая всё вышесказанное, резюмируем, что даже несмотря на коррекцию, бумаги Диасофта по-прежнему выглядят дорогими. Но это совершенно не страшно, ведь в нашем IT-секторе существует множество других компаний, демонстрирующих более высокие темпы роста бизнеса. И не забывайте, что именно быстрый рост является ключевым фактором, который инвесторы ценят в компаниях технологического сектора.

❤️ Не забывайте ставить лайк под этим постом! И всегда старайтесь делать ставку на лидеров в каждой отрасли, а не на аутсайдеров!

© Инвестируй или проиграешь

{kind=link}

Поможет ли замедление YouTube акциям VK?

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

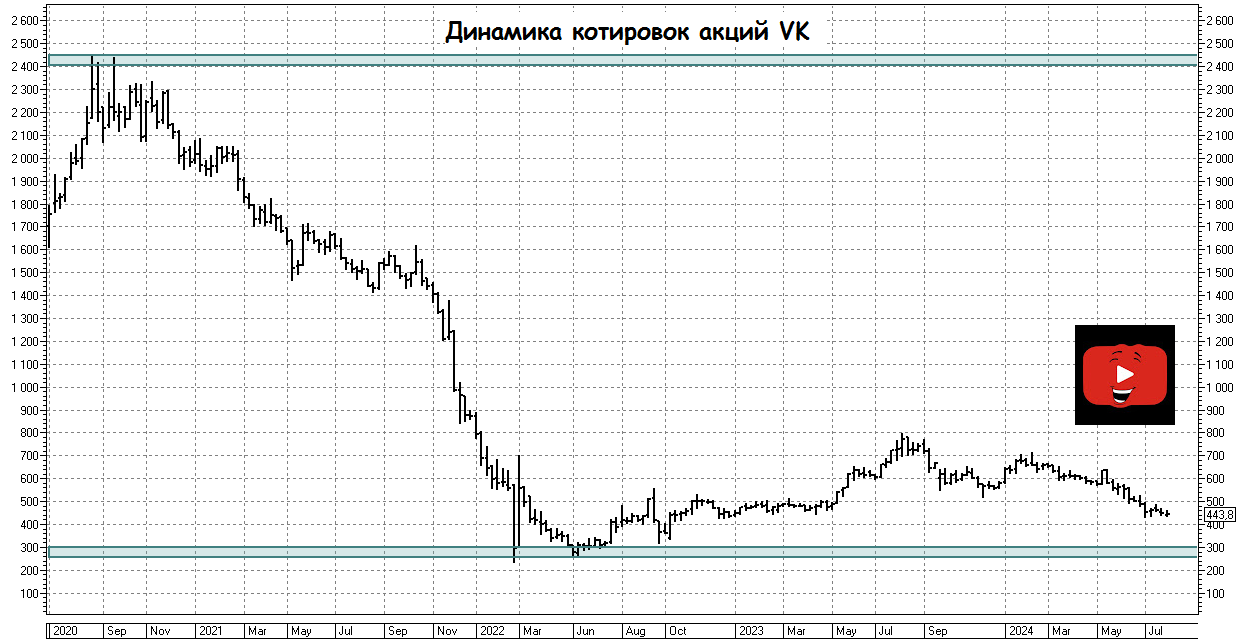

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

🔍 Российский интернет-холдинг VK на днях внезапно оказался в центре внимания инвесторов, из-за объявленного замедления работы видеохостинга YouTube на территории России. Фактически ВК стал монополистом на соц. сети в нашей стране, и это подтверждается данными из пресс-релиза компании: аудитория DAU (количество уникальных пользователей за сутки) составила 77 млн человек, и по последним данным (на 6 августа 2024 года) сервисы «VK Видео» и RuTube вошли в ТОП-3 по числу скачиваний в России.

❓ Главный вопрос: сумеет ли VK эффективно воспользоваться благоприятным стечением обстоятельств?

Давайте анализировать имеющиеся у нас вводные:

✔️ Компания лидирует по аудиторным показателям в Рунете

✔️ Более 95% пользователей Рунета сейчас использует сервисы VK, и каждый из них в среднем ежедневно использует два продукта компании;

✔️ РАЭК (Ассоциации электронных коммуникаций) прогнозирует рост объёма экономики Рунета за 2024 год на +40%. В частности, рост сегмента интернет-рекламы и маркетинга составит +35%, сегмента инфраструктуры +30%, сегмента цифрового контента +25%.

По факту, у ВК получилось “переманить” аудиторию у зарубежных конкурентов, сервисы которых оказались заблокированными, но потенциальных акционеров в первую очередь волнует финансовый результат. И тут уже всё не так радужно как хотелось бы, и вместе с количеством аудитории у компании фактически растёт и убыток.

🧮 Рассмотрим фин. показатели компании за 1 полугодие 2024 года:

📈 Выручка холдинга выросла за 6m2024 на +23% (г/г), в основном за счет онлайн-рекламы, доходы от которой прибавили на +20% (г/г) до 42 млрд руб. Напомню, это при условии полного отсутствия конкуренции со стороны зарубежных компаний. Согласитесь, в текущих условиях рост мог быть и более существенным. Даже за 2023 год динамика выручки была повыше и составила 35%.

🔸 Нерекламная выручка выросла на +27% (г/г) до 28,2 млрд руб. Самым быстрорастущим оказался сегмент «Технологии для бизнеса», который показал рост на +49% (г/г) - и это уже куда более приятные цифры. Основными драйверами роста здесь стали облачные сервисы платформы VK Cloud и коммуникационные решения VK WorkSpace.

🔸 Выручка в сегменте «Образовательные технологии», в свою очередь, повысилась на 27% г/г. Рост в основном обусловлен сохраняющимся спросом на курсы образовательных платформ холдинга Skillbox и Учи.ру.

📉 Несмотря на положительную динамику выручки, показатель EBITDA оказался в отрицательной зоне (минус 0,7 млрд руб). Практически по всем сегментам операционные расходы растут быстрее, чем выручка, и этому есть простое объяснение: ВК активно инвестирует в соцсети, контентные сервисы, вознаграждения партнёрам, и вместе с этим растут ещё и расходы на персонал.

💼 Долговая нагрузка компании выросла с начала года незначительно - всего на 0,2%. Но в целом у компании довольно ощутимый долг, который в условиях высокой ключевой ставки будет негативно влиять на фин. результаты компании в обозримом будущем.

📉 На этом фоне совершенно неудивительно, что по итогам 6m2024 холдинг вдвое нарастил убыток - с 11,3 до 24,6 млрд руб., катастрофический результат!! И котировки акций VK красноречиво указывают на это, уверенно направившись в район исторических минимумов.

👉 Вывод по итогам всего вышесказанного приходит такой: менеджмент VK нацелен исключительно на стратегию развития и лидерство в отрасли, ради которой компания готова пожертвовать акционерной стоимостью компании и финансовыми результатами.

Как вы знаете, я с давних пор обходил VK (#VKCO) стороной, с точки зрения покупки акций компании, и сейчас моё мнение остаётся прежним - буду и дальше держаться подальше от этой истории, даже если YouTube совсем перестанет работать на территории нашей страны. Грустный и бесперспективный кейс, на мой субъективный взгляд.

❤️ Закончил пост на минорной ноте, каюсь. Но это вовсе не означает, что вам не нужно поставить лайк под ним, мы же старались!

© Инвестируй или проиграешь

{kind=link}