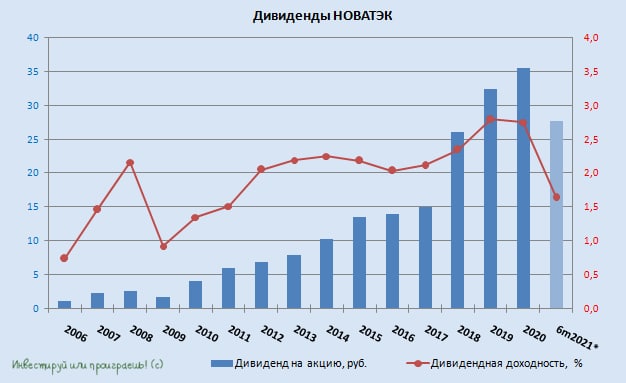

💰 Совет директоров НОВАТЭКа рекомендовал дивиденды по итогам 1 полугодия 2021 года в размере 27,67 руб. на одну акцию.

Это больше чем в два раза превышает полугодовые дивиденды прошлого года, да и в принципе промежуточные выплаты окажутся рекордными в истории компании.

В общей сложности НОВАТЭК выплатит акционерам в качестве промежуточных дивидендов 84 млрд рублей, что чётко соответствует обновлённой дивидендной политике компании, подразумевающей норму выплат 50% от скорректированной ЧП по МСФО.

🗓 Дивидендная отсечка намечена на 7 октября 2021 года (с учётом режима торгов Т+2).

#NVTK

Это больше чем в два раза превышает полугодовые дивиденды прошлого года, да и в принципе промежуточные выплаты окажутся рекордными в истории компании.

В общей сложности НОВАТЭК выплатит акционерам в качестве промежуточных дивидендов 84 млрд рублей, что чётко соответствует обновлённой дивидендной политике компании, подразумевающей норму выплат 50% от скорректированной ЧП по МСФО.

🗓 Дивидендная отсечка намечена на 7 октября 2021 года (с учётом режима торгов Т+2).

#NVTK

{kind=link}

Добрый день, друзья!

🤔 Сегодня у нас на календаре суббота, а это значит самое время "обнажить" какой-нибудь интересный пост из нашего закрытого инвестиционного клуба. И сегодня речь пойдёт о бумагах GlobalTrans, которые на минувшей неделе благополучно закрепились выше 600 руб. и теперь радостно штурмуют новые высоты, на фоне роста арендных ставок на полувагоны.

🚂 В начале июля вашему вниманию там предлагался разбор ситуации на отечественном рынке ж.д. перевозок, и на тот момент акции GlobalTrans на Мосбирже оценивались чуть выше 500 руб. Спустя месяц мы уже видим рост котировок на 20%-25% и очень сильно радуемся, что такие прекрасные бумаги есть в наших портфелях! Обязательно прочтите этот пост, на мой взгляд он получился у нас весьма интересным и полезным, в том числе и с точки зрения расширения вашего инвестиционного кругозора!

А ещё лучше - вступайте в наш закрытый инвестиционный клуб за 500 руб. в месяц (пока ещё по июльской стоимости одной акции GlobalTrans 😄), в рамках которого у нас предусмотрена также приват-болталка и все мои операции по личному инвестиционному портфелю. Как это сделать? Да просто напишите мне "хочу" - и я пойму!)))

#GLTR

🤔 Сегодня у нас на календаре суббота, а это значит самое время "обнажить" какой-нибудь интересный пост из нашего закрытого инвестиционного клуба. И сегодня речь пойдёт о бумагах GlobalTrans, которые на минувшей неделе благополучно закрепились выше 600 руб. и теперь радостно штурмуют новые высоты, на фоне роста арендных ставок на полувагоны.

🚂 В начале июля вашему вниманию там предлагался разбор ситуации на отечественном рынке ж.д. перевозок, и на тот момент акции GlobalTrans на Мосбирже оценивались чуть выше 500 руб. Спустя месяц мы уже видим рост котировок на 20%-25% и очень сильно радуемся, что такие прекрасные бумаги есть в наших портфелях! Обязательно прочтите этот пост, на мой взгляд он получился у нас весьма интересным и полезным, в том числе и с точки зрения расширения вашего инвестиционного кругозора!

А ещё лучше - вступайте в наш закрытый инвестиционный клуб за 500 руб. в месяц (пока ещё по июльской стоимости одной акции GlobalTrans 😄), в рамках которого у нас предусмотрена также приват-болталка и все мои операции по личному инвестиционному портфелю. Как это сделать? Да просто напишите мне "хочу" - и я пойму!)))

#GLTR

Teletype

Наш паровоз, вперёд лети!

По заявлениям главы Банка России Эльвиры Набиуллиной отечественная экономика быстро восстановилась после «коронакризиса» и вышла...

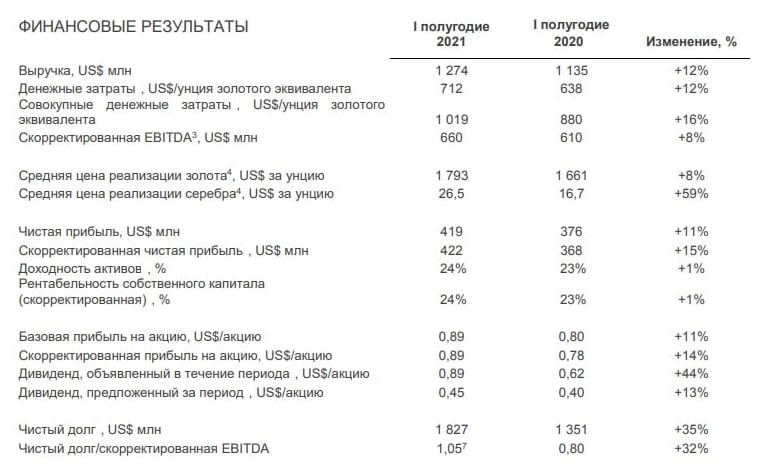

👑 Золотодобытчик «Polymetal» в конце минувшей недели представил свои финансовые результаты за 6 мес. 2021 г.

📈 Выручка компании с января по июнь увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту цен на драгоценные металлы.

📉 И это даже несмотря на то, что производство золота и серебра в отчётном периоде снизилось на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержаний на Кызыле и Албазино.

📈 Adj EBITDA увеличилась на 8% (г/г) до $0,66 млрд. Темп роста этого показателя оказался меньше темпа роста выручки из-за увеличения издержек.

Рентабельность по adj EBITDA при этом составила 51,8%. И я бы с большой радостью отметил, что это очень внушительный результат, если бы не вспомнил, что у того же Полюса маржинальность бизнеса по итогам 1 полугодия 2021 года превысила 71,8%!

❓Почему у лидеров отрасли такая разница в рентабельности?

⚒ Ответ простой: себестоимость добычи у Полюса $388 за унцию, а у Polymetal - аж $712 за унцию. Чувствуете разницу?

💰 Чистая прибыль Polymetal по итогам отчётного периода увеличилась на 11% (г/г) до $0,41 млрд.

👨💼 «Мы ожидаем высоких производственных результатов, стабильного уровня денежных затрат в рамках первоначального прогноза и значительного денежного потока во втором полугодии», - прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA немного выросла - с 0,8х до 1,05х. Рост некритичный, поскольку согласно действующей дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову, о дивидендах. Совет директоров Polymetal предложил выплатить промежуточные дивиденды в размере $0,45 на акцию, что сулит по текущим котировкам полугодовую ДД = 2,15%.

🗓 Закрытие реестра намечено на 8 сентября 2021 года (с учётом режима торгов Т+2).

💰 К слову, Полюс на этой неделе также анонсировал промежуточные дивиденды в размере 267,48 руб. на акцию, что предполагает полугодовую ДД чуть менее 2%.

🤏 В этой связи неминуемо напрашивается мысль, что дивидендная доходность у обеих компаний примерно одинаковая, и она не впечатляет, учитывая рост ставок по банковским вкладам, на фоне увеличения ключевой ставки ЦБ РФ.

👉 На рынке золота сейчас есть риски серьёзного снижения цен, на фоне сокращения стимулирующей программы ФРС США, что окажет негативное влияние на капитализацию отечественных золотодобытчиков.

В данный момент я не планирую покупать бумаги Polymetal и думаю дождаться ноября, когда компания проведёт День инвестора, где огласит среднесрочную стратегию дальнейшего развития.

#POLY

📈 Выручка компании с января по июнь увеличилась на 12% (г/г) до $1,27 млрд, благодаря росту цен на драгоценные металлы.

📉 И это даже несмотря на то, что производство золота и серебра в отчётном периоде снизилось на 1% (г/г) и 4% (г/г) соответственно, на фоне запланированного снижения содержаний на Кызыле и Албазино.

📈 Adj EBITDA увеличилась на 8% (г/г) до $0,66 млрд. Темп роста этого показателя оказался меньше темпа роста выручки из-за увеличения издержек.

Рентабельность по adj EBITDA при этом составила 51,8%. И я бы с большой радостью отметил, что это очень внушительный результат, если бы не вспомнил, что у того же Полюса маржинальность бизнеса по итогам 1 полугодия 2021 года превысила 71,8%!

❓Почему у лидеров отрасли такая разница в рентабельности?

⚒ Ответ простой: себестоимость добычи у Полюса $388 за унцию, а у Polymetal - аж $712 за унцию. Чувствуете разницу?

💰 Чистая прибыль Polymetal по итогам отчётного периода увеличилась на 11% (г/г) до $0,41 млрд.

👨💼 «Мы ожидаем высоких производственных результатов, стабильного уровня денежных затрат в рамках первоначального прогноза и значительного денежного потока во втором полугодии», - прокомментировал финансовые результаты исполнительный директор «Polymetal» Виталий Несис.

💼 Долговая нагрузка по мультипликатору Net Debt/adj EBITDA немного выросла - с 0,8х до 1,05х. Рост некритичный, поскольку согласно действующей дивидендной политике, компания распределяет чистую прибыль среди акционеров при долговой нагрузке менее 2,5х.

💰 К слову, о дивидендах. Совет директоров Polymetal предложил выплатить промежуточные дивиденды в размере $0,45 на акцию, что сулит по текущим котировкам полугодовую ДД = 2,15%.

🗓 Закрытие реестра намечено на 8 сентября 2021 года (с учётом режима торгов Т+2).

💰 К слову, Полюс на этой неделе также анонсировал промежуточные дивиденды в размере 267,48 руб. на акцию, что предполагает полугодовую ДД чуть менее 2%.

🤏 В этой связи неминуемо напрашивается мысль, что дивидендная доходность у обеих компаний примерно одинаковая, и она не впечатляет, учитывая рост ставок по банковским вкладам, на фоне увеличения ключевой ставки ЦБ РФ.

👉 На рынке золота сейчас есть риски серьёзного снижения цен, на фоне сокращения стимулирующей программы ФРС США, что окажет негативное влияние на капитализацию отечественных золотодобытчиков.

В данный момент я не планирую покупать бумаги Polymetal и думаю дождаться ноября, когда компания проведёт День инвестора, где огласит среднесрочную стратегию дальнейшего развития.

#POLY

{kind=link}

📈 Акции Газпрома сегодня с большим воодушевлением продолжили закрепляться выше отметки в 300 руб., обновляя свои 13-летние максимумы.

За причинами далеко ходить не надо: цены на газ вновь бьют рекорды, и на сегодняшних торгах впервые в истории за тысячу кубометров впервые предлагали $600!

Для тех кто не в курсе, спешу напомнить, что буквально на прошлой неделе цены на газ в Европе взлетали до $580 за 1 тыс.куб.м, но потом последовал откат почти на $100, на фоне слухов об окончании строительства "Северного Потока-2" и поставке 6,5 млрд кубометров газа по этому трубопроводу уже в этом году.

🇷🇺🇺🇦 На сей раз драйвером для роста стал российско-украинский вопрос. Цитирую сообщение ТАСС:

"Цены начали расти после объявления итогов аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб.м в сутки, но Газпром выкупил только 0,65 млн куб.м в сутки, или 4,3% объёма".

Поэтому продолжаем наслаждаться ралли на европейском газовом рынке, крепко держим акции Газпрома и НОВАТЭКа, и предвкушаем щедрые дивиденды за 2021 год!

#газ #GAZP #NVTK

За причинами далеко ходить не надо: цены на газ вновь бьют рекорды, и на сегодняшних торгах впервые в истории за тысячу кубометров впервые предлагали $600!

Для тех кто не в курсе, спешу напомнить, что буквально на прошлой неделе цены на газ в Европе взлетали до $580 за 1 тыс.куб.м, но потом последовал откат почти на $100, на фоне слухов об окончании строительства "Северного Потока-2" и поставке 6,5 млрд кубометров газа по этому трубопроводу уже в этом году.

🇷🇺🇺🇦 На сей раз драйвером для роста стал российско-украинский вопрос. Цитирую сообщение ТАСС:

"Цены начали расти после объявления итогов аукциона по бронированию дополнительных мощностей по транзиту газа через Украину на сентябрь. На него были выставлены мощности до 15 млн куб.м в сутки, но Газпром выкупил только 0,65 млн куб.м в сутки, или 4,3% объёма".

Поэтому продолжаем наслаждаться ралли на европейском газовом рынке, крепко держим акции Газпрома и НОВАТЭКа, и предвкушаем щедрые дивиденды за 2021 год!

#газ #GAZP #NVTK

{kind=link}

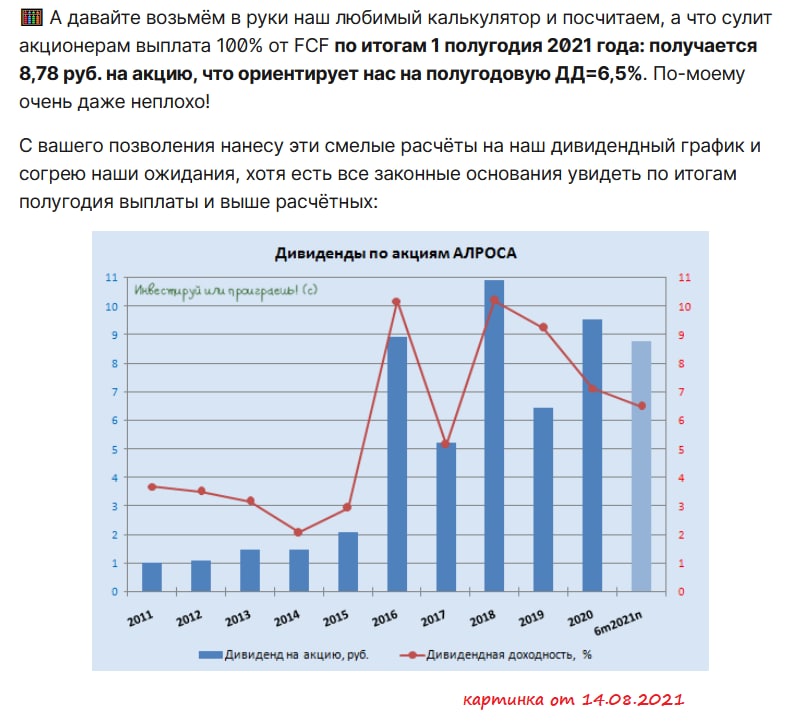

💰 Пару недель назад, в рамках нашего закрытого инвестиционного клуба, мы с вами разобрали полугодовую финансовую отчётность АЛРОСА по МСФО, после чего взяли в руки наш любимый калькулятор и посчитали, на какой размер дивидендов мы можем претендовать по итогам 6m2021.

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

{kind=link}

🏛 АФК Система представила финансовые результаты за 6 мес. 2021 года.

📈 Выручка увеличилась на 12,2% (г/г) до 351,4 млрд рублей, благодаря росту доходов ключевых активов холдинга.

🟡 МТС по-прежнему генерирует львиную долю доходов холдинга: выручка выросла на 8% (г/г) до 252,5 млрд рублей, благодаря росту потребления основных телекоммуникационных и финансовых услуг, увеличению продаж телефонов и аксессуаров.

🟡 А вот лидером по темпу роста выручки в отчётном периоде стал агрохолдинг Степь – его показатель вырос на внушительные 53% (г/г) до 11,6 млрд рублей, благодаря росту экспорта с/х продукцию и высоким ценам на зерно.

Степь является кандидатом на IPO по мнению СМИ, что позволит АФК увеличить акционерную стоимость, однако Владимир Евтушенков всегда говорил о том, что IPO “дочек” будет проводиться при годовой выручке $1 млрд, а агрохолдингу ещё далеко до этого уровня.

Даже если представить себе, что компания сохранит 50% темп роста выручки, то планка в $1 млрд будет достигнута в лучшем случае в 2024 году.

🟡 Segezha Group, IPO которой состоялось этой весной, увеличила выручку на 36,7% (г/г) до 42,6 млрд рублей, благодаря сильному росту цен и девальвации рубля, поскольку более 70% продаж у компании проходится на внешние рынки.

🟡 Маркетплейс OZON не входит в консолидированные результаты АФК, поскольку холдинг в этом активе не имеет контрольного пакета, но обойти стороной эту компанию мы не можем ввиду трехзначного темпа роста её выручки – показатель вырос на 110,8% (г/г) до 16,2 млрд рублей, благодаря росту заказов и увеличению клиентской базы.

📉 В итоге АФК Система завершила первое полугодие с чистым убытком в размере 6,28 млрд рублей, однако на этот показатель мало кто обращает внимание, поскольку холдинги оцениваются по рыночной стоимости активов, за вычетом долга корпоративного центра.

🧮 Берём в руки наш любимый калькулятор. Рыночная стоимость публичных “дочек” составляет 698,9 млрд рублей, корпоративный долг 210,1 млрд рублей. Таким образом, стоимость холдинга составляет 488,8 млрд рублей, а рыночная капитализация АФК сейчас 295 млрд руб.

Поскольку IPO "дочек" в ближайший год нам не видать, то увеличение акционерной стоимости будет происходить только за счёт роста бизнеса публичных "дочек".

👉 На мой взгляд, МТС, OZON, Segezha Group вполне по силам продемонстрировать позитивные результаты во 2 полугодии 2021 года, что позволяет рассчитывать на рост капитализации АФК Система в среднесрочной перспективе. Особо желающим наверное вполне оправданно подкупать бумаги на текущей коррекции в районе 30 руб., я же буду наивно ждать уровня 25+ руб., инвестируя сейчас в акции других компаний.

#AFKS

📈 Выручка увеличилась на 12,2% (г/г) до 351,4 млрд рублей, благодаря росту доходов ключевых активов холдинга.

🟡 МТС по-прежнему генерирует львиную долю доходов холдинга: выручка выросла на 8% (г/г) до 252,5 млрд рублей, благодаря росту потребления основных телекоммуникационных и финансовых услуг, увеличению продаж телефонов и аксессуаров.

🟡 А вот лидером по темпу роста выручки в отчётном периоде стал агрохолдинг Степь – его показатель вырос на внушительные 53% (г/г) до 11,6 млрд рублей, благодаря росту экспорта с/х продукцию и высоким ценам на зерно.

Степь является кандидатом на IPO по мнению СМИ, что позволит АФК увеличить акционерную стоимость, однако Владимир Евтушенков всегда говорил о том, что IPO “дочек” будет проводиться при годовой выручке $1 млрд, а агрохолдингу ещё далеко до этого уровня.

Даже если представить себе, что компания сохранит 50% темп роста выручки, то планка в $1 млрд будет достигнута в лучшем случае в 2024 году.

🟡 Segezha Group, IPO которой состоялось этой весной, увеличила выручку на 36,7% (г/г) до 42,6 млрд рублей, благодаря сильному росту цен и девальвации рубля, поскольку более 70% продаж у компании проходится на внешние рынки.

🟡 Маркетплейс OZON не входит в консолидированные результаты АФК, поскольку холдинг в этом активе не имеет контрольного пакета, но обойти стороной эту компанию мы не можем ввиду трехзначного темпа роста её выручки – показатель вырос на 110,8% (г/г) до 16,2 млрд рублей, благодаря росту заказов и увеличению клиентской базы.

📉 В итоге АФК Система завершила первое полугодие с чистым убытком в размере 6,28 млрд рублей, однако на этот показатель мало кто обращает внимание, поскольку холдинги оцениваются по рыночной стоимости активов, за вычетом долга корпоративного центра.

🧮 Берём в руки наш любимый калькулятор. Рыночная стоимость публичных “дочек” составляет 698,9 млрд рублей, корпоративный долг 210,1 млрд рублей. Таким образом, стоимость холдинга составляет 488,8 млрд рублей, а рыночная капитализация АФК сейчас 295 млрд руб.

Поскольку IPO "дочек" в ближайший год нам не видать, то увеличение акционерной стоимости будет происходить только за счёт роста бизнеса публичных "дочек".

👉 На мой взгляд, МТС, OZON, Segezha Group вполне по силам продемонстрировать позитивные результаты во 2 полугодии 2021 года, что позволяет рассчитывать на рост капитализации АФК Система в среднесрочной перспективе. Особо желающим наверное вполне оправданно подкупать бумаги на текущей коррекции в районе 30 руб., я же буду наивно ждать уровня 25+ руб., инвестируя сейчас в акции других компаний.

#AFKS

{kind=link}

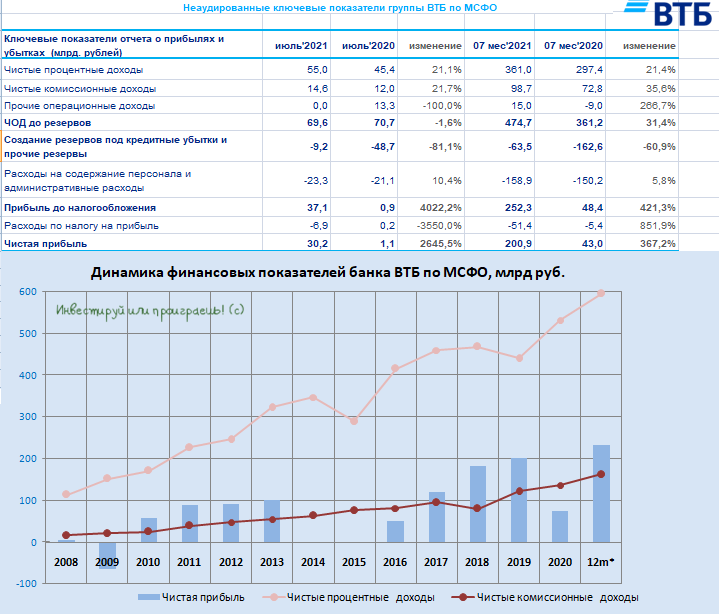

🧮 🏛 ВТБ отчитался по МСФО за 7m2021, сообщив о росте чистой прибыли за этот период на 367,2% (г/г) до 200,9 млрд руб.

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 361 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы прибавили ещё более уверенно - на 35,6% (г/г) до 98,7 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

🔸 В отчётном периоде банк зарезервировал 63,5 млрд руб. под возможные кредитные потери, что на 60,9% меньше, чем годом ранее. Качество кредитного портфеля улучшается, на фоне роста отечественной экономики.

«Результаты июля и 7 месяцев подтверждают наши прогнозы и создают хорошую основу для успешных итогов полного года», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

Примечание. Напомню, согласно последним прогнозам топ-менеджмента банка, речь идёт о чистой прибыли в 295 млрд руб. по итогам 2021 года.

💼 Кредитный портфель вырос на 7,2% до 14,1 трлн руб. Банк активно кредитует как физических лиц, так и корпоративных клиентов. В ближайшие месяцы я ожидаю небольшого замедления темпа роста выдачи кредитов, поскольку увеличение процентных ставок уменьшит привлекательность займов.

📈 По итогам 7m2021 чистая прибыль ВТБ уже перевалила за 200 млрд руб., из которых на июль пришлось 30,2 млрд (при ROAE=17,6%). К слову, это больше среднемесячной прибыли во 2 кв. 2021 года, что указывает на небольшое ускорение главного финансового показателя во втором месяце лета.

🤔 Давайте теперь прикинем, насколько реально банку заработать прогнозные 295 млрд чистой прибыли в 2021 году. Более чем реально! Для этого достаточно зарабатывать ежемесячно около 18,8 млрд руб. в оставшиеся пять месяцев текущего года, что, судя по июльским результатам, вполне осуществимая цель. Сейчас я готов поверить даже в цифру >300 млрд руб.

📑 Теперь немного о новостях: ВТБ планирует консолидировать Почта банк, в котором у него сейчас 50% минус 1 акция.

«Основная мотивация состоит в том, что, по нашим оценкам, санкционные риски сейчас снизились, и ВТБ может вернуть себе полный операционный контроль над Почта банком в качестве мажоритарного акционера», - поведал Дмитрий Пьянов.

🙅🏻♂️ Некоторые инвесторы сразу могут подумать, что этот процесс приведет к росту чистой прибыли ВТБ, однако поспешу их разочаровать: на итоговый финансовый результат это никак не повлияет, поскольку с 2018 года доходы Почта банка учитываются в показателе чистой прибыли ВТБ, как доля в совместном предприятии.

👉 Акции ВТБ сейчас торгуются с мультипликатором P/BV=0,58х, при рентабельности капитала 18,3%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть около 1,39х. А это значит, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях. Но это идея исключительно для смелых парней, которым хватает храбрости и трезвости ума, чтобы действовать против волн критики в отношении банка №2 в нашей стране.

#VTBR

🔸 Чистые процентные доходы увеличились на 21,4% (г/г) до 361 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистые комиссионные доходы прибавили ещё более уверенно - на 35,6% (г/г) до 98,7 млрд руб., на фоне увеличения транзакционной активности клиентов и роста доходов от брокерского обслуживания.

🔸 В отчётном периоде банк зарезервировал 63,5 млрд руб. под возможные кредитные потери, что на 60,9% меньше, чем годом ранее. Качество кредитного портфеля улучшается, на фоне роста отечественной экономики.

«Результаты июля и 7 месяцев подтверждают наши прогнозы и создают хорошую основу для успешных итогов полного года», - прокомментировал финансовые результаты финансовый директор банка ВТБ Дмитрий Пьянов.

Примечание. Напомню, согласно последним прогнозам топ-менеджмента банка, речь идёт о чистой прибыли в 295 млрд руб. по итогам 2021 года.

💼 Кредитный портфель вырос на 7,2% до 14,1 трлн руб. Банк активно кредитует как физических лиц, так и корпоративных клиентов. В ближайшие месяцы я ожидаю небольшого замедления темпа роста выдачи кредитов, поскольку увеличение процентных ставок уменьшит привлекательность займов.

📈 По итогам 7m2021 чистая прибыль ВТБ уже перевалила за 200 млрд руб., из которых на июль пришлось 30,2 млрд (при ROAE=17,6%). К слову, это больше среднемесячной прибыли во 2 кв. 2021 года, что указывает на небольшое ускорение главного финансового показателя во втором месяце лета.

🤔 Давайте теперь прикинем, насколько реально банку заработать прогнозные 295 млрд чистой прибыли в 2021 году. Более чем реально! Для этого достаточно зарабатывать ежемесячно около 18,8 млрд руб. в оставшиеся пять месяцев текущего года, что, судя по июльским результатам, вполне осуществимая цель. Сейчас я готов поверить даже в цифру >300 млрд руб.

📑 Теперь немного о новостях: ВТБ планирует консолидировать Почта банк, в котором у него сейчас 50% минус 1 акция.

«Основная мотивация состоит в том, что, по нашим оценкам, санкционные риски сейчас снизились, и ВТБ может вернуть себе полный операционный контроль над Почта банком в качестве мажоритарного акционера», - поведал Дмитрий Пьянов.

🙅🏻♂️ Некоторые инвесторы сразу могут подумать, что этот процесс приведет к росту чистой прибыли ВТБ, однако поспешу их разочаровать: на итоговый финансовый результат это никак не повлияет, поскольку с 2018 года доходы Почта банка учитываются в показателе чистой прибыли ВТБ, как доля в совместном предприятии.

👉 Акции ВТБ сейчас торгуются с мультипликатором P/BV=0,58х, при рентабельности капитала 18,3%. Учитывая динамику ОФЗ и ROE - мультипликатор у банка сейчас должен быть около 1,39х. А это значит, что бумаги ВТБ явно недооценены и интересны для покупок даже на текущих уровнях. Но это идея исключительно для смелых парней, которым хватает храбрости и трезвости ума, чтобы действовать против волн критики в отношении банка №2 в нашей стране.

#VTBR

{kind=link}

"Никогда не было, и вот опять" (©В.С.Черномырдин)

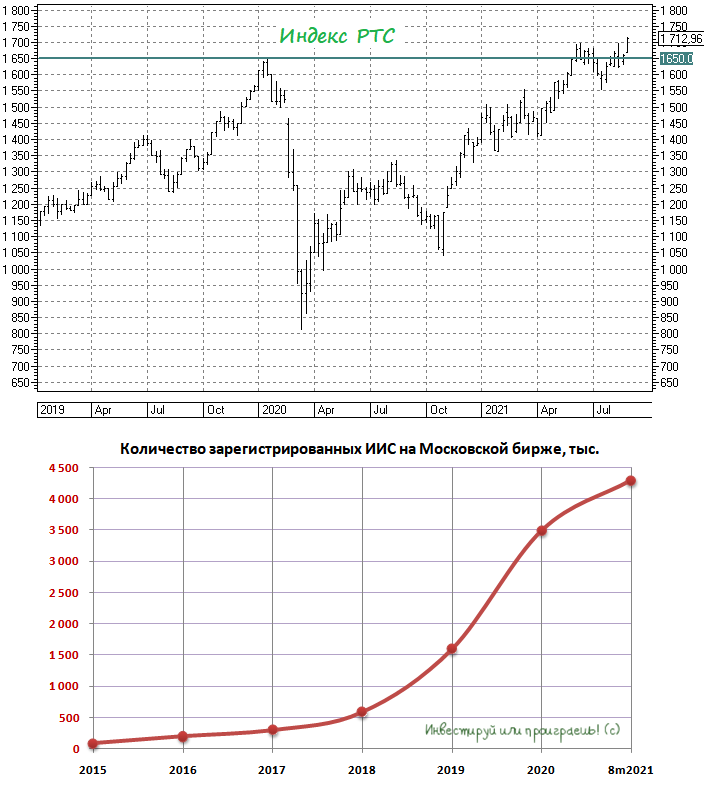

📈 Несмотря на все невзгоды, российский фондовый рынок упорно продолжает ползти вверх. И если обновлением исторического максимума индекса Мосбиржи уже, похоже, тяжело кого-то удивить, то покорение индексом РТС своих 9-летних максимумов - это событие куда более выдающееся.

💵 Не знаю как вы, я а всё-таки на долгосрочном горизонте сторонник ориентироваться именно на долларовую стоимость своего портфеля. Как ни крути, а эта валюта всё же имеет более чем 200-летнюю историю, в то время как последний дефолт в нашей стране произошёл каких-то двадцать с лишним лет тому назад. К сожалению, развивающиеся страны, к группе которых принято относить и Россию, они такие...

Не будем углубляться в политические и исторические дискуссии на этот счёт, а отметим лишь тот факт, что нашей стране, как всё ещё великой сырьевой державе, очень на руку сыграло постковидное ралли на товарных рынках. Нефть, газ, металлы, удобрения - резкий рост цен на них на мировых рынках значительно укрепили финансовое положение многих отечественных компаний (чего стоит только перспектива двузначной ДД по Газпрому за 2021 год - такое даже в самом сладком сне присниться не могло ещё несколько лет тому назад). Причём настолько укрепили, что даже российское правительство поспешило поучаствовать в этом празднике через экспортные пошлины, налоги на сверхприбыль и другие инструменты, заточенные, разумеется, в первую очередь под частные компании.

🤦♂️ Политика "когда вам плохо - помогайте себе сами, а когда хорошо - делитесь прибылью" продолжает активно использоваться в широком смысле этого слова. Возможно, в этом есть какой-то сакральный смысл, но я не являюсь приверженцем подобных инициатив. Я за свободную рыночную экономику, без ручного управления, уж извините.

📊 Блин, опять без политики не получается, сорри. Но вернёмся всё же к индексу РТС: в ТОП-3 этого индекса с общей долей в 40%+ значатся Газпром, Сбербанк (ао) и ЛУКОЙЛ. Сами понимаете, эти три компании сейчас на коне, прекрасно оправились от коронавирусного кризиса и полны решимости штурмовать свои исторические максимумы и дальше. Отсюда, собственно, и результат для индекса РТС!

К слову, на четвёртом месте по весу находится Яндекс (7,8%), котировки акций которого находятся сейчас вблизи своих исторических хаёв, где-то неподалёку от него расположился НОВАТЭК (с долей в 5,5% в индексе РТС), который также чувствует себя прекрасно, и лишь ГМК Норникель (6,5%) на этом фоне выглядит немного приунывшим, хотя финансовая стабильность компании никаких вопросов не вызывает, а долгосрочное будущее компании рисуется исключительно светлым.

💪 Очень хочется верить, что российскому фондовому рынку хватит силёнок для того, чтобы индексу РТС удалось когда-нибудь покорить и свой исторический максимум, датированный 19 мая 2008 года - 2498,1 пунктов. Хотя бы в перспективе ближайших лет, разумеется не завтра.

Но у меня есть такое ощущение, что пока РФ будет находится под целым рядом международных санкций (а это можно считать практически пожизненным приговором), искать силы (т.е. приток свежих денег) для дальнейшего движения нашего фондового рынка вверх - задача весьма сложная. И по сравнению с тем же 2008 годом, в преддверии которого на протяжении нескольких лет в нашу страну буквально лились рекой зарубежные деньги, сейчас ситуация выглядит куда сложнее, в плане привлечения капитала.

👉 А потому - надежда только на наши собственные силы! Как минимум - дальнейшее привлечение новых частных инвесторов, рост популяризации фондового рынка и только здоровые инвестиции, с долгосрочным прицелом и без излишнего авантюризма. К слову, согласно опубликованной накануне статистики, кол-во индивидуальных инвестиционных счетов (ИИС) в нашей стране достигло уже 4,3 млн! Прекрасно понимаю, что часть из этих счетов нулевые, где-то суммы весьма скромные, но такой тренд не может не радовать. Пройдёт ещё лет 5-10, и бабушки на улицах будут обсуждать каких дивидендов ждать от ВТБ в следующем году и почему вдруг так выстрелили акции Сегежа за последние дни - вот увидите!

📈 Несмотря на все невзгоды, российский фондовый рынок упорно продолжает ползти вверх. И если обновлением исторического максимума индекса Мосбиржи уже, похоже, тяжело кого-то удивить, то покорение индексом РТС своих 9-летних максимумов - это событие куда более выдающееся.

💵 Не знаю как вы, я а всё-таки на долгосрочном горизонте сторонник ориентироваться именно на долларовую стоимость своего портфеля. Как ни крути, а эта валюта всё же имеет более чем 200-летнюю историю, в то время как последний дефолт в нашей стране произошёл каких-то двадцать с лишним лет тому назад. К сожалению, развивающиеся страны, к группе которых принято относить и Россию, они такие...

Не будем углубляться в политические и исторические дискуссии на этот счёт, а отметим лишь тот факт, что нашей стране, как всё ещё великой сырьевой державе, очень на руку сыграло постковидное ралли на товарных рынках. Нефть, газ, металлы, удобрения - резкий рост цен на них на мировых рынках значительно укрепили финансовое положение многих отечественных компаний (чего стоит только перспектива двузначной ДД по Газпрому за 2021 год - такое даже в самом сладком сне присниться не могло ещё несколько лет тому назад). Причём настолько укрепили, что даже российское правительство поспешило поучаствовать в этом празднике через экспортные пошлины, налоги на сверхприбыль и другие инструменты, заточенные, разумеется, в первую очередь под частные компании.

🤦♂️ Политика "когда вам плохо - помогайте себе сами, а когда хорошо - делитесь прибылью" продолжает активно использоваться в широком смысле этого слова. Возможно, в этом есть какой-то сакральный смысл, но я не являюсь приверженцем подобных инициатив. Я за свободную рыночную экономику, без ручного управления, уж извините.

📊 Блин, опять без политики не получается, сорри. Но вернёмся всё же к индексу РТС: в ТОП-3 этого индекса с общей долей в 40%+ значатся Газпром, Сбербанк (ао) и ЛУКОЙЛ. Сами понимаете, эти три компании сейчас на коне, прекрасно оправились от коронавирусного кризиса и полны решимости штурмовать свои исторические максимумы и дальше. Отсюда, собственно, и результат для индекса РТС!

К слову, на четвёртом месте по весу находится Яндекс (7,8%), котировки акций которого находятся сейчас вблизи своих исторических хаёв, где-то неподалёку от него расположился НОВАТЭК (с долей в 5,5% в индексе РТС), который также чувствует себя прекрасно, и лишь ГМК Норникель (6,5%) на этом фоне выглядит немного приунывшим, хотя финансовая стабильность компании никаких вопросов не вызывает, а долгосрочное будущее компании рисуется исключительно светлым.

💪 Очень хочется верить, что российскому фондовому рынку хватит силёнок для того, чтобы индексу РТС удалось когда-нибудь покорить и свой исторический максимум, датированный 19 мая 2008 года - 2498,1 пунктов. Хотя бы в перспективе ближайших лет, разумеется не завтра.

Но у меня есть такое ощущение, что пока РФ будет находится под целым рядом международных санкций (а это можно считать практически пожизненным приговором), искать силы (т.е. приток свежих денег) для дальнейшего движения нашего фондового рынка вверх - задача весьма сложная. И по сравнению с тем же 2008 годом, в преддверии которого на протяжении нескольких лет в нашу страну буквально лились рекой зарубежные деньги, сейчас ситуация выглядит куда сложнее, в плане привлечения капитала.

👉 А потому - надежда только на наши собственные силы! Как минимум - дальнейшее привлечение новых частных инвесторов, рост популяризации фондового рынка и только здоровые инвестиции, с долгосрочным прицелом и без излишнего авантюризма. К слову, согласно опубликованной накануне статистики, кол-во индивидуальных инвестиционных счетов (ИИС) в нашей стране достигло уже 4,3 млн! Прекрасно понимаю, что часть из этих счетов нулевые, где-то суммы весьма скромные, но такой тренд не может не радовать. Пройдёт ещё лет 5-10, и бабушки на улицах будут обсуждать каких дивидендов ждать от ВТБ в следующем году и почему вдруг так выстрелили акции Сегежа за последние дни - вот увидите!

Ну а я спешу раскланяться. Этот поток мыслей был сгенерирован в самолёте, по дороге в долгожданный отпуск. Надо отдохнуть недельку, сменить картинку и набраться сил для будущих свершений. Но в отеле будет Wi-Fi, поэтому я не пропадаю и постараюсь находить пару-тройку часов в день на наши любимые рынки.

С уважением, дядя Юра из тёплой безвизовой страны.

С уважением, дядя Юра из тёплой безвизовой страны.

{kind=link}

🕳 Транснефть представила свои финансовые результаты за 6 мес. 2021 года.

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

Со спецификой работы компании мы с вами разбирались буквально пару недель тому назад в рамках нашего закрытого инвестиционного клуба, ну а сегодня самое время пробежаться по финансовым полугодовым результатам.

📈 С января по июнь выручка Транснефти увеличилась на 7,7% (г/г) до 529,4 млрд руб., благодаря росту доходов от транспортировки нефти на внутреннем рынке.

📈 Операционные результаты компании мы с вами также подробно рассматривали в середине лета. Отмечу лишь, что во 2 кв. компания зафиксировала рост транспортировки нефти и нефтепродуктов, благодаря смягчению условий соглашения ОПЕК+.

📣 В рамках состоявшегося конференц-колла менеджмент компании заявил о планах прокачать в 2021 году 445 млн т. нефти (+0,6% г/г) и 38 млн т. нефтепродуктов (+0,2% г/г). В планах на 2022 год - значится увеличение транспортировки чёрного золота ещё на 3% до 458,3 млн т.

📉 Но вернёмся к опубликованной финансовой отчётности. Показатель EBITDA выбился из общей позитивной картины и сократился на 4% (г/г) до 239,4 млрд руб., на фоне роста расходов на оплату труда и увеличения себестоимости реализованной нефти.

📈 А вот чистая прибыль не стала расстраивать акционеров и увеличилась почти наполовину - до 105,7 млрд руб., в первую очередь благодаря сокращению расходов на обслуживание долга.

💼 Также позитивным моментом в отчётности стала долговая нагрузка компании, которая по показателю NetDebt/EBITDA составляет сейчас чуть больше 1х и находится на минимуме за последнюю пятилетку!

👉 Транснефть – это традиционная циклическая компания, которая в этом году переходит из фазы снижения в фазу роста. Начиная со второго полугодия ожидается, что Транснефть продолжит радовать нас позитивными результатами.

Бумаги компании сейчас торгуются мультипликатором EV/EBITDA 3,72х, что ниже среднего значения за последнюю пятилетку, которое составляет 4,2х.

❗️Единственный негативный момент в данных акциях - это их стоимость. За одну привилегированную бумагу вам придётся выложить 160 тыс. рублей, и не каждый частный инвестор в нашей стране может позволить себе такую щедрость. Но это уже вопрос второй, хотя сплит уже давно напрашивается, если честно. И определённое движение вперёд в решении этого вопроса, надо заметить, есть:

👨💼 «Транснефть рассчитывает в 2022 году закончить вопрос по дроблению своих акций с регуляторами», - поведал первый вице-президент компании Максим Гришанин в ходе конференц-колла.

Менеджмент понимает проблему высокой стоимости префов и готов решить этот вопрос. И тогда об этих бумагах начнут говорить уже в более широких кругах, а не как сейчас.

#TRNF

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

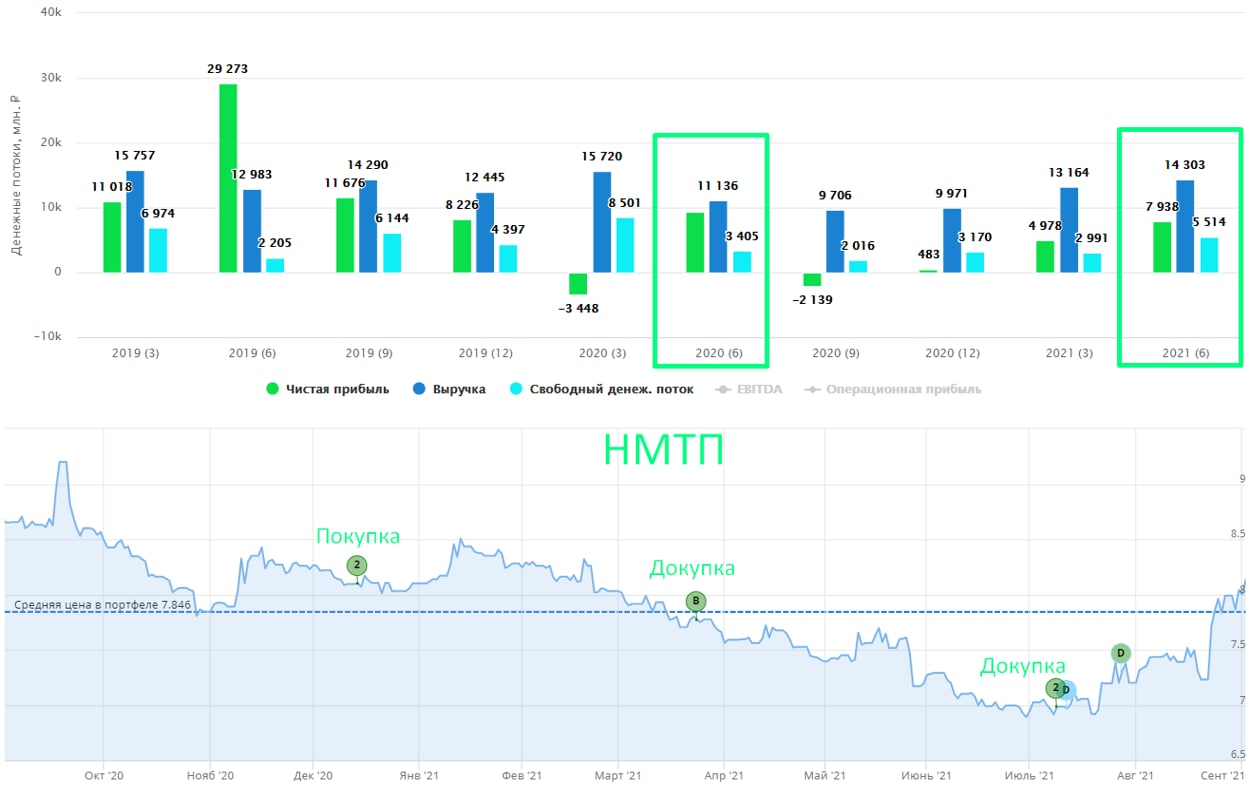

НМТП жив!

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышла новость о том, что акции НМТП включают в индекс FTSE Small cap, на чем котировки резко взбодрились. Да, компания относительно небольшая, поэтому, такая сильная реакция, в моменте рост составляет +17% с минимумов. Чего нам стоит ожидать дальше?

В прошлом разборе отчета было видно, что финансовые результаты начали разворачиваться, а котировки продолжали лететь вниз, долго так продолжаться не могло. Ребалансировку индексов мы не рассматривали, как драйвер разворота, но он немного опередил события. Напомню, свою позицию формировал, как раз по уровням 8 рублей, после чего планомерно докупал на падении, средняя цена сейчас составляет 7,8 руб. Спустя пол года позиция вышла в плюс, пока складывается ощущение, что это только начало.

📊Вышел отчет компании по итогам полугодия.

Динамика транспортировки наливных грузов (нефть и нефтепродукты) пока отстает от результатов прошлого года из-за действия соглашения ОПЕК+. Перевалка сухих грузов выросла на 0,4 млн тонн с 11,8 млн тонн до 12,2 млн тонн.

📈Выручка выросла на 8,9% г/г до 26,9 млрд. руб.

📈EBITDA выросла на 7,2% г/г до 18,9 млрд. руб.

📈Чистая прибыль выросла на 112% г/г до 12,7 млрд. руб.

Главным фактором роста стало увеличение объемов перевалки таких грузов, грузов как контейнеры, черные металлы, химические грузы и т.п. Сейчас мы видим постепенное восстановление добычи нефти, что должно оказать позитивное влияние на динамику операционных результатов во 2 полугодии.

📉Компания снизила чистый долг на 12,3 млрд. руб. до 18 млрд. руб. за счет уменьшения кредитов и займов и увеличения денежной позиции.

ND/EBITDA = 0,77 - в пределах нормы.

Если по итогам года менеджмент все-таки будет придерживаться див. политики, то за 1 полугодие уже заработали 0,33 руб. на акцию, с учетом растущей динамики консервативно за год можем ожидать около 0,7 руб. на акцию, это дает потенциальную ДД в размере 8,6% к текущим ценам, а совсем недавно можно было бы зафиксировать двузначную ДД.

Напомню, это консервативный сценарий, за 2 полугодие могут заработать больше, остальное будет зависеть от желания поделиться прибылью. Пока не видно причин для того, чтобы снова кинуть акционеров. Долговая нагрузка низкая, объем транспортировки восстанавливается, акции включили в индексы, самое время поддержать новых держателей акций копеечкой.

Когда котировки подходили к 7 рублям, мало кто хотел НМТП покупать, сейчас же, по мере роста, спрос оживляется, чуть позже сюда подключатся инвест. дома со своими рекомендациями по покупке, может потом и ТГ каналы подразгонят. Для спекулянтов это будет отличной точкой для выхода. Для долгосрочных "спекулянтов", вроде меня, главной интригой остаются дивиденды и мое решение по удержанию позиции или ее продаже будет зависеть от решения менеджмента. Пока я оптимистично смотрю на компанию и продолжаю удерживать позицию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Татнефть по темпам добычи нефти продолжает отыгрывать прошлогодний провал, нарастив её в августе на 12,5% год к году и на 2,1% к предыдущему месяцу (который, к слову, тоже оказался весьма ударным).

Таким образом, по итогам 8 месяцев 2021 года предприятиями группы Татнефть было добыто в общей сложности 18,2 млн тонн, что на 4,5% превышает прошлогодний результат.

🤔 Тем не менее, котировки акций Татнефти продолжают пребывать в нерешительности, по большому счёту находясь неподалёку от своих коронавирусных минимумов и, видимо, расстроившись полугодовым дивидендным рекомендациям. Своё мнение на сей счёт я озвучивал, но тут с моим оптимизмом вы вправе и не согласиться. Вполне возможно, что это неосознанная дань уважения тому качественному ведению бизнеса, как это зачастую бывает в Татарстане.

💰 А тем временем, пока ещё не стихли страсти относительно размера полугодовых дивидендов Татнефти, уже начались спекуляции вокруг выплат за 9 мес. 2021 года. Как оказалось, менеджмент компании не исключает возможности выплаты дивидендов за 9 месяцев 2021 года, однако определённости по этому вопросу пока нет, сообщил в ходе видеоконференции помощник генерального директора по корпоративным финансам Татнефти Василий Мозговой. Отвечая на вопрос о возможности выплаты таких промежуточных дивидендов, он отметил, что пока рано говорить что-то определённое:

"Когда у нас есть возможность предложить совету директоров рассмотреть вопрос о дивидендах, мы это делаем. Пока план таков, что мы поступим таким образом, но мы будем решать, исходя из специальных параметров, когда будет опубликована соответствующая отчётность. Совет директоров имеет возможность включать или нет вопрос о дивидендах в свою повестку. В прошлом году было решено не рассматривать этот вопрос по итогам 9 месяцев. Как ситуация сложится в этом году, пока рано говорить, со стороны менеджмента мы подготовим всю необходимую информацию для совета директоров", - сказал он.

#TATN

Таким образом, по итогам 8 месяцев 2021 года предприятиями группы Татнефть было добыто в общей сложности 18,2 млн тонн, что на 4,5% превышает прошлогодний результат.

🤔 Тем не менее, котировки акций Татнефти продолжают пребывать в нерешительности, по большому счёту находясь неподалёку от своих коронавирусных минимумов и, видимо, расстроившись полугодовым дивидендным рекомендациям. Своё мнение на сей счёт я озвучивал, но тут с моим оптимизмом вы вправе и не согласиться. Вполне возможно, что это неосознанная дань уважения тому качественному ведению бизнеса, как это зачастую бывает в Татарстане.

💰 А тем временем, пока ещё не стихли страсти относительно размера полугодовых дивидендов Татнефти, уже начались спекуляции вокруг выплат за 9 мес. 2021 года. Как оказалось, менеджмент компании не исключает возможности выплаты дивидендов за 9 месяцев 2021 года, однако определённости по этому вопросу пока нет, сообщил в ходе видеоконференции помощник генерального директора по корпоративным финансам Татнефти Василий Мозговой. Отвечая на вопрос о возможности выплаты таких промежуточных дивидендов, он отметил, что пока рано говорить что-то определённое:

"Когда у нас есть возможность предложить совету директоров рассмотреть вопрос о дивидендах, мы это делаем. Пока план таков, что мы поступим таким образом, но мы будем решать, исходя из специальных параметров, когда будет опубликована соответствующая отчётность. Совет директоров имеет возможность включать или нет вопрос о дивидендах в свою повестку. В прошлом году было решено не рассматривать этот вопрос по итогам 9 месяцев. Как ситуация сложится в этом году, пока рано говорить, со стороны менеджмента мы подготовим всю необходимую информацию для совета директоров", - сказал он.

#TATN

{kind=link}

🚂 По оперативной информации погрузка на сети ОАО «Российские железные дороги» в августе 2021 года увеличилась на 0,9% (г/г) до 109 млн т.

Причём даже по сравнению с августом 2019 года (до коронакризиса) показатель также вырос на 0,1%!

📈 Грузооборот в последний месяц лета увеличился на 1,9% (г/г) до 220,9 млрд тарифных тонно-километров.

❗️В августе среди сегментов сменился лидер. Если раньше драйвером роста была погрузка угля, то в прошлом месяце на 7% (г/г) увеличилась погрузка нефти и нефтепродуктов.

🛢 Поскольку страны ОПЕК+ постепенно наращивают добычу, то мы видим рост погрузки чёрного золота. Такая тенденция с каждым месяцем будет набирать обороты, поскольку Россия будет ежемесячно увеличивать производство нефти на 100 тыс. б/с.

⚒ Но и уголь, погрузка которого выросла на 2,3% (г/г), не будет сдавать свои позиции, поскольку, несмотря на все разговоры о “зелёной энергетике”, страны Азии и Европы в этом году наращивают поставки угля, на фоне мощного ралли на рынке природного газа.

📊 Электронная торговая площадка железнодорожных грузоперевозок RailCommerce отрапортовала о росте суточной ставки аренды полувагонов до 1138 руб., что является максимальным показателем за последние 16 месяцев.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли. В ближайшие дни в нашем закрытом канале "Инвестируй или проиграешь PREMIUM" вашему вниманию будет предложен совмещённый пост с разбором финансовых отчётностей GlobalTrans и Совкомфлота, уверен - оцените по достоинству!

#GLTR

Причём даже по сравнению с августом 2019 года (до коронакризиса) показатель также вырос на 0,1%!

📈 Грузооборот в последний месяц лета увеличился на 1,9% (г/г) до 220,9 млрд тарифных тонно-километров.

❗️В августе среди сегментов сменился лидер. Если раньше драйвером роста была погрузка угля, то в прошлом месяце на 7% (г/г) увеличилась погрузка нефти и нефтепродуктов.

🛢 Поскольку страны ОПЕК+ постепенно наращивают добычу, то мы видим рост погрузки чёрного золота. Такая тенденция с каждым месяцем будет набирать обороты, поскольку Россия будет ежемесячно увеличивать производство нефти на 100 тыс. б/с.

⚒ Но и уголь, погрузка которого выросла на 2,3% (г/г), не будет сдавать свои позиции, поскольку, несмотря на все разговоры о “зелёной энергетике”, страны Азии и Европы в этом году наращивают поставки угля, на фоне мощного ралли на рынке природного газа.

📊 Электронная торговая площадка железнодорожных грузоперевозок RailCommerce отрапортовала о росте суточной ставки аренды полувагонов до 1138 руб., что является максимальным показателем за последние 16 месяцев.

👉 Текущая ситуация в сегменте железнодорожных перевозок благоприятна для бумаг Globaltrans, которые я крепко держу в своем портфеле и даже не задумываюсь о фиксации прибыли. В ближайшие дни в нашем закрытом канале "Инвестируй или проиграешь PREMIUM" вашему вниманию будет предложен совмещённый пост с разбором финансовых отчётностей GlobalTrans и Совкомфлота, уверен - оцените по достоинству!

#GLTR

{kind=link}

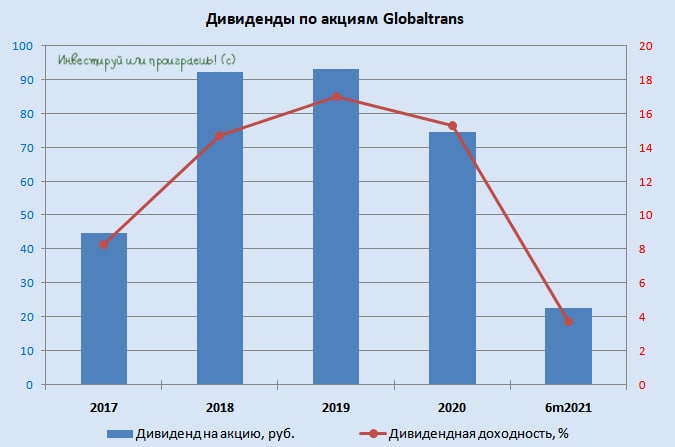

💰 Ну а в продолжение нашего предыдущего поста на тему ж.д. перевозок в общем и GlobalTrans в частности, спешу поделиться с вами дивидендной картинкой по GlobalTrans и напомнить, что сегодняшние торги эти акции начнут в минусе, из-за состоявшейся в пятницу дивидендной отсечки. Как говорится, не пугайтесь по пустякам.

Речь идёт о промежуточных и специальных дивидендах за 6m2021 в размере 4 млрд руб. (или 22,5 руб. на акцию), что принесло акционерам полугодовую ДД=3,8%.

Также GlobalTrans обозначила целевой уровень финальных выплат за 2021 год - он определён на 25% выше промежуточных выплат и составит 5 млрд руб. (27,97 руб. на акцию).

🧮 Возьмём калькулятор в руки и прикинем: в общей сложности по итогам 2021 года акционерам GlobalTrans можно будет рассчитывать на 50+ руб. на бумагу, что может означать совокупную ДД=8,4%. Много это или мало судить вам, моё отношение к компании вы знаете, анализ финансовой отчётности скоро опубликуем, как и обещал в посте выше.

#GLTR

Речь идёт о промежуточных и специальных дивидендах за 6m2021 в размере 4 млрд руб. (или 22,5 руб. на акцию), что принесло акционерам полугодовую ДД=3,8%.

Также GlobalTrans обозначила целевой уровень финальных выплат за 2021 год - он определён на 25% выше промежуточных выплат и составит 5 млрд руб. (27,97 руб. на акцию).

🧮 Возьмём калькулятор в руки и прикинем: в общей сложности по итогам 2021 года акционерам GlobalTrans можно будет рассчитывать на 50+ руб. на бумагу, что может означать совокупную ДД=8,4%. Много это или мало судить вам, моё отношение к компании вы знаете, анализ финансовой отчётности скоро опубликуем, как и обещал в посте выше.

#GLTR

{kind=link}

Forwarded from ❸❻❺

Media is too big

VIEW IN TELEGRAM

Семён Слепаков как в воду глядел!

Если раньше статус акционера Газпрома казался чем-то токсичным и вызывал насмешки, то сейчас это кажется чем-то весьма престижным и доходным!

И пусть акционеры Россетей нам завидуют!))

Если раньше статус акционера Газпрома казался чем-то токсичным и вызывал насмешки, то сейчас это кажется чем-то весьма престижным и доходным!

И пусть акционеры Россетей нам завидуют!))

{kind=link}

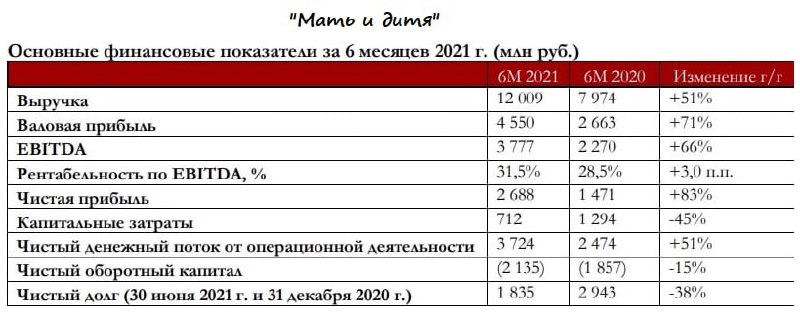

🏥 Группа «Мать и дитя» порадовала инвесторов позитивными финансовыми результатами по МСФО за 6 мес. 2021 года!

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

{kind=link}

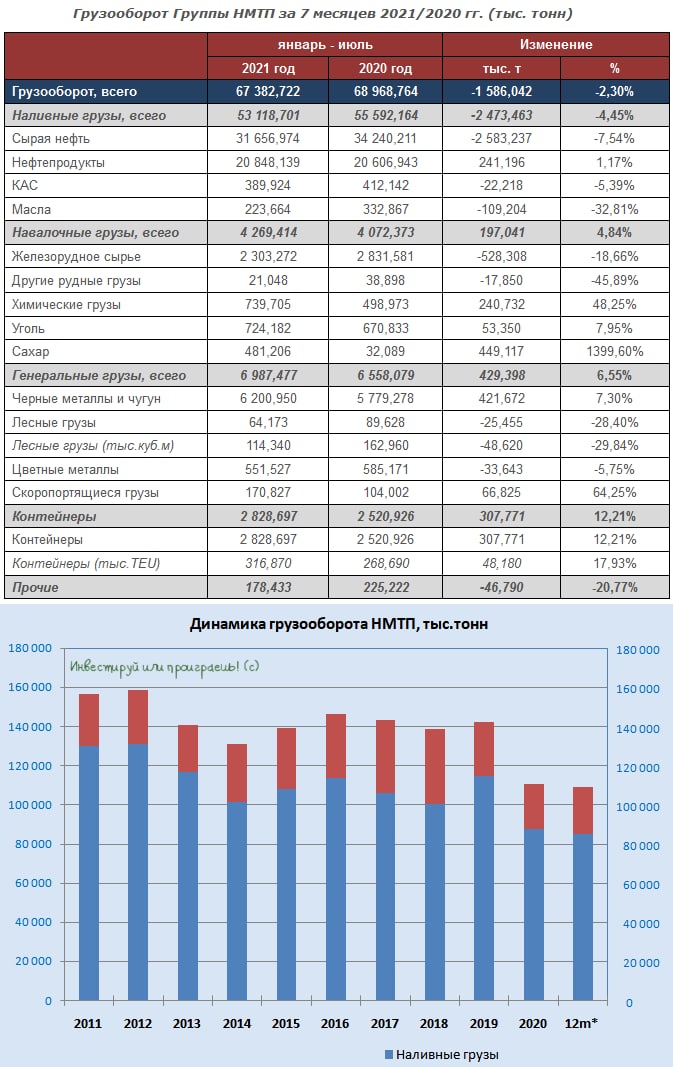

🏗⚓️ Грузооборот НМТП в январе-июле снизился на 2,3% г/г до 67,4 млн тонн, продемонстрировав при этом в июле положительную динамику в годовом выражении, что радует.

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

📉 Наливные грузы, на которые приходится почти 80% грузооборота компании, снизились по итогам 7m2021 на 4,5%, и наибольшее снижение в этом сегменте оказалось у сырой нефти - минус 7,5% до 31,7 млн т, на фоне роста поставок на российские НПЗ (по определению не требующих перевалки через морской порт). А вот грузооборот нефтепродуктов за этот период удалось нарастить – на 1,2%, а это ни много ни мало почти 40% в структуре наливных грузов.

📈 В свою очередь сухие грузы, на которые приходится около 20% грузооборота компании, выросли на 6,5% до 14,3 млн тонн, и основными драйверами здесь стали сахар-сырец, химические грузы, чёрные металлы и чугун, а также контейнеры.

🤔 То, что ситуация в НМТП в последнее время заметно улучшается, мы с подписчиками нашего премиум-канала обсуждали ещё во время анализа полугодовой финансовой отчётности, поэтому продолжаем с оптимизмом смотреть в будущее компании и рассчитываем на возвращение к норме выплат, исходя из 50% от ЧП по МСФО. Что, в свою очередь, может запустить (я бы даже сказал вернуть) очень интересную дивидендную историю.

#NMTP

{kind=link}

Forwarded from ❸❻❺

Котировки акций Газпрома обновят исторический максимум (369,5 руб.) в этом году?

Anonymous Poll

83%

Да

17%

Нет

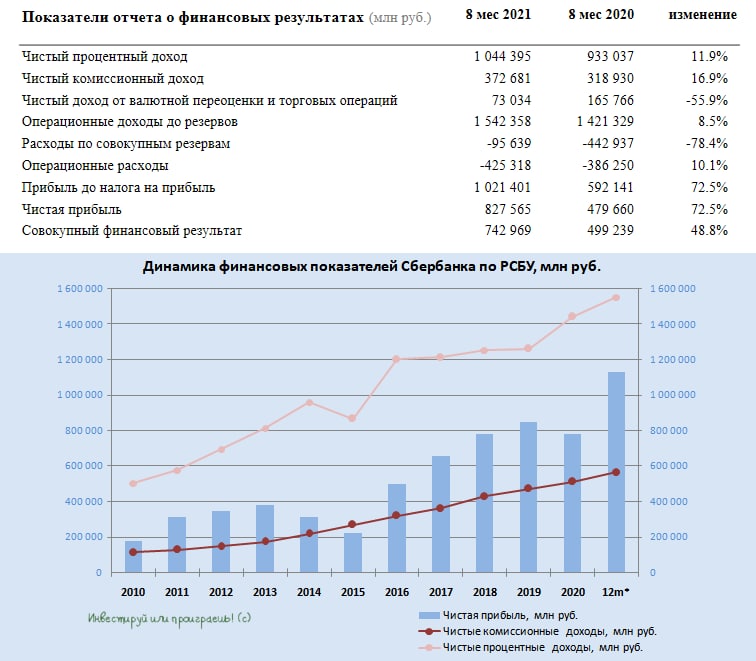

🏛 Сбербанк отчитался по РСБУ за 8 месяцев 2021 года, сообщив о росте чистой прибыли на 72,5% (г/г) до 827,5 млрд руб.

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

📊 К операционным доходам у меня по-прежнему нет особых вопросов: процентные и комиссионные доходы демонстрируют двузначный темп прироста, благодаря увеличению объёма кредитования и росту транзакционной активности клиентов. Отмечу лишь, что темп прироста постепенно сокращается, и видимо эта тенденция сохранится до конца года.

👍 Отношение расходов к доходам составило 27,6%, что является одним из самых низких показателей за всю историю работы банка.

👍 Расходы на кредитный риск сократились на 78,4% (г/г) до 95,6 млрд руб., что оказало позитивное влияние на рост чистой прибыли. Которая, к слову, благополучно выросла по итогам первых 8 месяцев 2021 года на 72,5% до рекордных 827,6 млрд руб.

❗️В августе расходы на резервы по кредитному портфелю выросли на 32,2 млрд руб., при этом в июле этот показатель сократился на 8,4 млрд руб. Такая динамика является первым тревожным сигналом для инвесторов. Если резервы будут расти и дальше, то это негативно скажется на чистой прибыли в четвёртом квартале. Держим руку на пульсе и внимательно следим за развитием событий, но пока сильно не переживаем на этот счёт.

💼 Что касается кредитного портфеля, то он вырос с января по август на 7,7% до 25,8 трлн руб. Банк активно кредитует как корпоративных, так и розничных клиентов, поэтому такой рост объясним.

📈 Рентабельность капитала в отчетном периоде составила 25,4%, что с учётом низких доходностей по ОФЗ предполагает мультипликатор P/BV=1,86х. При этом текущий мультипликатор составляет 1,46х, а потому напрашивается вывод, что акции Сбера по-прежнему имеют хороший потенциал для роста.

💰 Многие из нас ценят Сбер за щедрые дивиденды. За последние 12 месяцев прибыль банка составила 1,13 трлн руб. И это результаты по РСБУ, а ведь у банка есть “дочки”, большинство из которых также покажут рост прибыли по итогам года, что позволяет рассчитывать на аналогичный показатель прибыли по МСФО, из которого выплачивают дивиденды.

Ориентир по чистой прибыли 1,13 трлн руб. предполагает по смелым расчётам дивиденды в размере 25 руб., что сулит ДД=7,6% на обычку и 8,1% на преф.

👉 Продолжаю крепко держать префы Сбера в своём портфеле и даже не задумываюсь о частичной фиксации прибыли.

#SBER

❗️Не является индивидуальной инвестиционной рекомендацией! @invest_or_lost

{kind=link}