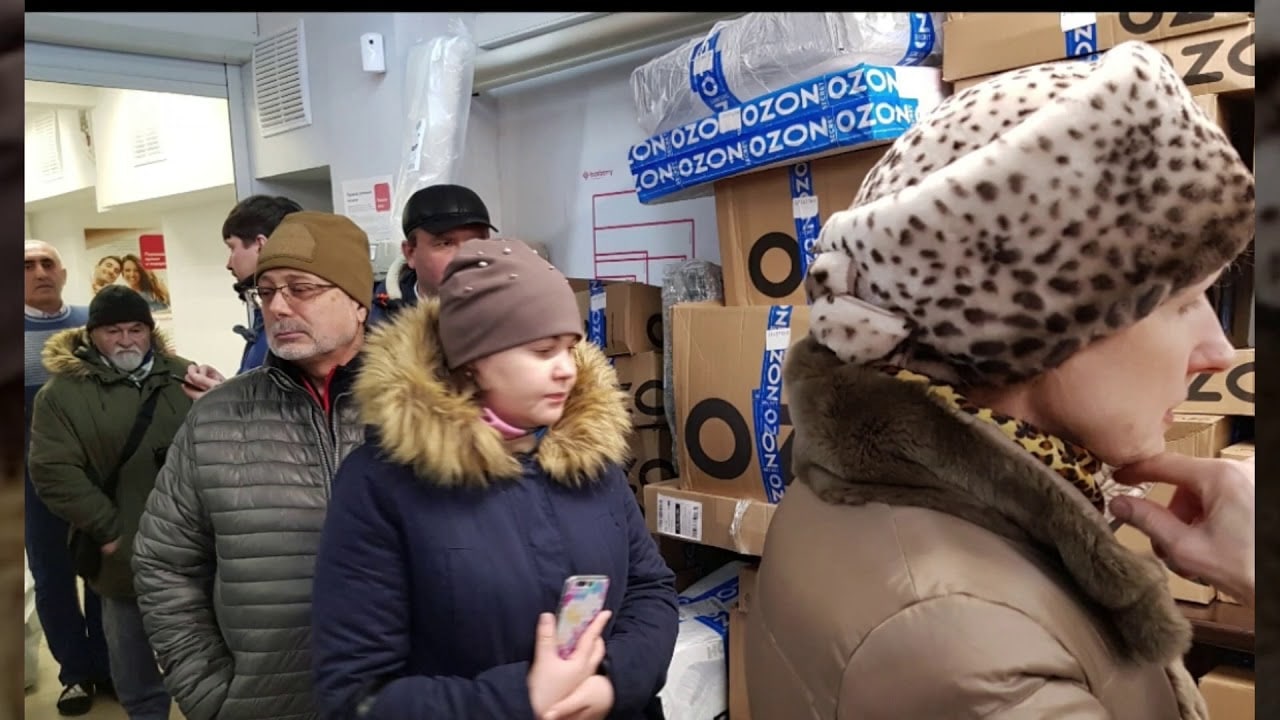

Я хоть и не являюсь владельцем акций Ozon, но возможно действующим акционерам одного из крупнейших российских онлайн-ритейлеров эта информация покажется весьма полезной. Да и в целом смотреть куда движется развитие отечественной онлайн-коммерции очень полезно всем:

✅ Ozon планирует направить 2 млрд руб. на продвижение и поддержку товаров продавцов, рассчитывая утроить продажи площадки в период больших распродаж в этом году.

✅ Ozon уже сейчас начал глобальную подготовку к мегараспродажам 11.11 и "чёрная пятница". Инвестиции Ozon будут направлены на продвижение на телевидении, в digital, наружной рекламе и в других каналах.

✅ В этом году Ozon делает особый фокус на продвижении в регионах, в отличие от предыдущих лет. По данным компании, уже более 70% продаж компании приходится на регионы.

✅ Ожидается, что охват аудитории ноябрьских распродаж составит 100 млн человек, а общая инвестиционная кампания Ozon в 2021 году оценивается в 20-25 млрд рублей.

#OZON

✅ Ozon планирует направить 2 млрд руб. на продвижение и поддержку товаров продавцов, рассчитывая утроить продажи площадки в период больших распродаж в этом году.

✅ Ozon уже сейчас начал глобальную подготовку к мегараспродажам 11.11 и "чёрная пятница". Инвестиции Ozon будут направлены на продвижение на телевидении, в digital, наружной рекламе и в других каналах.

✅ В этом году Ozon делает особый фокус на продвижении в регионах, в отличие от предыдущих лет. По данным компании, уже более 70% продаж компании приходится на регионы.

✅ Ожидается, что охват аудитории ноябрьских распродаж составит 100 млн человек, а общая инвестиционная кампания Ozon в 2021 году оценивается в 20-25 млрд рублей.

#OZON

{kind=link}

📈 Акции Юнипро сегодня оптимистично реагируют (+2,4%) на новости в Интерфаксе о том, что немецкий энергохолдинг Uniper рассматривает продажу целиком или по частям бизнеса Юнипро, в рамках перехода к ВИЭ.

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

По словам этих источников, в последнее время со стороны Юнипро исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику. Согласен, есть такое дело.

Компания рассматривает возможность продажи, в том числе, отдельных электростанций. В качестве претендентов на покупку активов Юнипро традиционно называются структуры Андрея Мельниченко (в числе его активов - АО "СУЭК" и входящая в него "Сибирская генерирующая компания"). Однако я бы и Интер РАО не снимал со счетов, менеджмент которой неоднократно заявлял о том, что рассматривает любые возможности на рынке M&A. Что весьма неудивительно с их внушительной денежной кубышкой!

🗓 Относительно сроков этого решения по судьбе активов Юнипро источники говорят, что уже этой осенью сделка может состояться.

Понятно дело, представитель Uniper отказался от комментариев, также как и представитель СУЭК.

👉 Но я отмечу вот что: многие боятся инвестиционную историю Юнипро из-за того, что в случае продажи активов цена сделки может оказаться не на руку действующим акционерам компании (по ряду причин). И сегодняшняя реакция рынка на эту новость должна заставить задуматься всех тех, кто рассуждает подобным образом.

#UPRO

{kind=link}

Forwarded from Investiary

"Немецкий энергохолдинг Uniper рассматривает возможность продажи традиционной генерации своей дочерней компании в РФ ПАО "Юнипро", компания рассматривает возможность продажи, в том числе, отдельных электростанций. В последнее время со стороны "Юнипро" исходит инициатива избавления от активов в традиционной генерации и перехода в возобновляемую и водородную энергетику." - сообщает Интерфакс.

Самым грязным объектом в собственности Юнипро является многострадальная Березовская ГРЭС. В прошлом многострадальная, а ныне приносящая платежи по договору о предоставлении мощности (ДПМ), но, увы, остающаяся при этом исключительно угольной. В текущей европейской инвестиционной парадигме ESG это совершенно недопустимо, поэтому совершенно логично, компания будет перестраиваться на зеленые рельсы вслед за Энел.

Сначала новость приободрила котировки, поскольку продажа станции однозначно позволит год другой выплачивать высокие дивиденды, а продажа всей компании если и состоится, то явно с премией, иначе просто не отдадут. Но если рассудить стратегически, то все это мы видели в Энел: сначала продается хороший актив (а только что восстановленная Березовская могла бы служить верой и правдой не один десяток лет), а потом режутся дивиденды, т.к. на все ESG-порывы денег все равно не хватает.

Гораздо более интересно отметить активность в акциях ИнтерРао на этой же новости, бумага приободрилась гораздо больше, чем Юнипро, и не случайно. Действительно помимо СУЭК наиболее вероятным претендентом на покупку может быть ИнтерРао. И это было бы прекрасной новостью, которая позволит раскрыть стоимость компании, ведь денежные средства у нее лежат непристроенными уже несколько лет. Даже если купят Березовскую по завышенным ценам - все равно позитивно.

Что касается Юнипро, то поскольку тема с продажей станций всплывает уже не в первый раз, считаю, что с большой вероятностью сделке быть. А это значит, что на краткосрочном позитиве будет крайне желательно покинуть акции, так как дальнейшая неопределенность несет скорее плохое, чем хорошее. Буду присматривать поэтапный выход выше 3 рублей и вряд ли в скором будущем вернусь в бумагу назад.

Очень грустно видеть, как на фоне инвестмоды компании принимают неадекватные с точки зрения критического мышления решения. Все мы за то, чтобы планета была чище и зеленее, однако современная ESG-повестка превратилась в эко-террор, который в конечном итоге разрушает благосостояние людей и стоимость компаний. Заставь дурака богу молиться...

Самым грязным объектом в собственности Юнипро является многострадальная Березовская ГРЭС. В прошлом многострадальная, а ныне приносящая платежи по договору о предоставлении мощности (ДПМ), но, увы, остающаяся при этом исключительно угольной. В текущей европейской инвестиционной парадигме ESG это совершенно недопустимо, поэтому совершенно логично, компания будет перестраиваться на зеленые рельсы вслед за Энел.

Сначала новость приободрила котировки, поскольку продажа станции однозначно позволит год другой выплачивать высокие дивиденды, а продажа всей компании если и состоится, то явно с премией, иначе просто не отдадут. Но если рассудить стратегически, то все это мы видели в Энел: сначала продается хороший актив (а только что восстановленная Березовская могла бы служить верой и правдой не один десяток лет), а потом режутся дивиденды, т.к. на все ESG-порывы денег все равно не хватает.

Гораздо более интересно отметить активность в акциях ИнтерРао на этой же новости, бумага приободрилась гораздо больше, чем Юнипро, и не случайно. Действительно помимо СУЭК наиболее вероятным претендентом на покупку может быть ИнтерРао. И это было бы прекрасной новостью, которая позволит раскрыть стоимость компании, ведь денежные средства у нее лежат непристроенными уже несколько лет. Даже если купят Березовскую по завышенным ценам - все равно позитивно.

Что касается Юнипро, то поскольку тема с продажей станций всплывает уже не в первый раз, считаю, что с большой вероятностью сделке быть. А это значит, что на краткосрочном позитиве будет крайне желательно покинуть акции, так как дальнейшая неопределенность несет скорее плохое, чем хорошее. Буду присматривать поэтапный выход выше 3 рублей и вряд ли в скором будущем вернусь в бумагу назад.

Очень грустно видеть, как на фоне инвестмоды компании принимают неадекватные с точки зрения критического мышления решения. Все мы за то, чтобы планета была чище и зеленее, однако современная ESG-повестка превратилась в эко-террор, который в конечном итоге разрушает благосостояние людей и стоимость компаний. Заставь дурака богу молиться...

📣 Интересное интервью главы «ЛУКОЙЛа» Вагита Алекперова опубликовал «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

🔸 Компания не ожидает изменения параметров сделки ОПЕК+, которая должна завершиться 31 декабря 2022 г.

🔸 После завершения соглашения ОПЕК+ компания может ежегодно увеличивать добычу нефти на 1,5-2%, поскольку обеспечена эффективными запасами углеводородов.

🔸 Нефтяные месторождения на Каспии и газовые месторождения на Ямале могут стать ключевыми драйверами роста добычи углеводородов в будущем.

🔸 Стоимость нефти $65–75 за баррель комфортна и для потребителей, и для производителей. Рост цен до $100 за баррель может вызвать резкий рост сланцевой добычи, что спровоцирует обвал нефтяных цен.

🔸 Текущая цена на нефть во многом искусственная, вызванная соглашением ОПЕК+. Реальная стоимости нефти будет понятна ближе к концу будущего года.

🔸 Компания находится в диалоге с Минфином РФ по вопросу льгот на сверхвязкую нефть, однако компромисса пока не найдено.

🔸 ЛУКОЙЛ утвердил концепцию сокращения выбросов парниковых газов к 2030 г. на 20% по отношению к 2017 г.

🔸 Менеджмент компании внимательно следим за тенденциями энергоперехода, но есть вопрос – смогут ли люди так быстро трансформироваться?

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат.

#LKOH

🔸 Компания не ожидает изменения параметров сделки ОПЕК+, которая должна завершиться 31 декабря 2022 г.

🔸 После завершения соглашения ОПЕК+ компания может ежегодно увеличивать добычу нефти на 1,5-2%, поскольку обеспечена эффективными запасами углеводородов.

🔸 Нефтяные месторождения на Каспии и газовые месторождения на Ямале могут стать ключевыми драйверами роста добычи углеводородов в будущем.

🔸 Стоимость нефти $65–75 за баррель комфортна и для потребителей, и для производителей. Рост цен до $100 за баррель может вызвать резкий рост сланцевой добычи, что спровоцирует обвал нефтяных цен.

🔸 Текущая цена на нефть во многом искусственная, вызванная соглашением ОПЕК+. Реальная стоимости нефти будет понятна ближе к концу будущего года.

🔸 Компания находится в диалоге с Минфином РФ по вопросу льгот на сверхвязкую нефть, однако компромисса пока не найдено.

🔸 ЛУКОЙЛ утвердил концепцию сокращения выбросов парниковых газов к 2030 г. на 20% по отношению к 2017 г.

🔸 Менеджмент компании внимательно следим за тенденциями энергоперехода, но есть вопрос – смогут ли люди так быстро трансформироваться?

👉 Я продолжаю держать бумаги ЛУКОЙЛа в своём портфеле, в расчёте на рост добычи углеводородов во втором полугодии и увеличение дивидендных выплат.

#LKOH

Коммерсантъ

«Сейчас цена на нефть искусственно регулируется»

Российские нефтяники готовятся наращивать добычу по мере того, как участники соглашения ОПЕК+ ослабляют ограничения. Как готовится к восстановлению производства ЛУКОЙЛ, о возможности энергетического перехода и новых проектах “Ъ” рассказал президент компании…

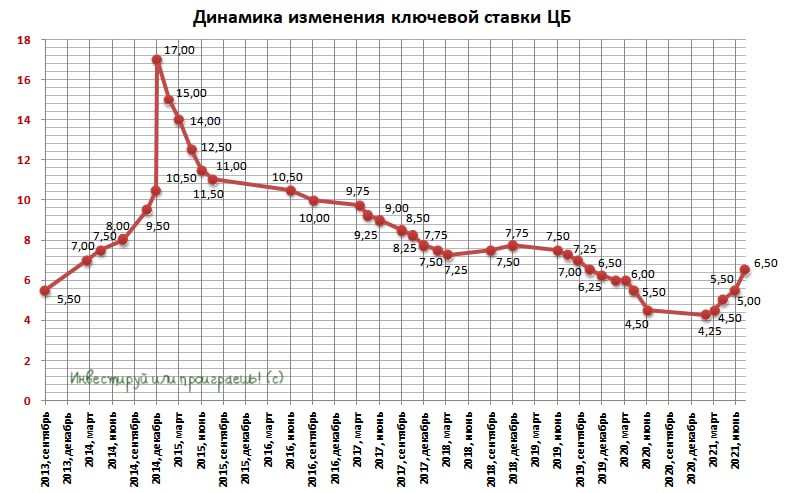

🤔 Ну что, друзья! Ровно через сутки станут известны итоги очередного заседания российского ЦБ, на котором традиционно будет обсуждаться вопрос о ключевой ставке.

На предыдущем заседании Центробанк решил действовать весьма агрессивно, подняв ставку сразу на 100 б.п. до 6,50%, ну а сейчас мнения аналитиков относительно шага повышения ключевой ставки разделились: большинство экспертов ждёт рост на 50 б.п., в то время как некоторые экономисты допускают более скромное повышение на 25%.

Давайте взглянем на ситуацию с инфляцией в нашей стране: на конец июля она составляла 6,46%, в конце августа она ускорилась до 6,68% (что стало максимумом за последние пять лет!), а уже на момент 6 сентября 2021 года она оценивалась на уровне 6,75%!

То, что ставка завтра будет поднята, думаю ни у кого вопросов нет и быть не может, а вот насколько агрессивным будет это повышение – большой вопрос. Склонен полагать, что ЦБ будет действовать решительно и мы увидим +50 б.п. и ключевую ставку на уровне 7,00%. Всё-таки инфляцию как-то обуздать нужно, тем более после объявленных президентом разовых выплат пенсионерам и семьям со школьниками (которые пришлись примерно на один период времени).

⚖️ В общем, делаем ставки, дамы и господа!

На предыдущем заседании Центробанк решил действовать весьма агрессивно, подняв ставку сразу на 100 б.п. до 6,50%, ну а сейчас мнения аналитиков относительно шага повышения ключевой ставки разделились: большинство экспертов ждёт рост на 50 б.п., в то время как некоторые экономисты допускают более скромное повышение на 25%.

Давайте взглянем на ситуацию с инфляцией в нашей стране: на конец июля она составляла 6,46%, в конце августа она ускорилась до 6,68% (что стало максимумом за последние пять лет!), а уже на момент 6 сентября 2021 года она оценивалась на уровне 6,75%!

То, что ставка завтра будет поднята, думаю ни у кого вопросов нет и быть не может, а вот насколько агрессивным будет это повышение – большой вопрос. Склонен полагать, что ЦБ будет действовать решительно и мы увидим +50 б.п. и ключевую ставку на уровне 7,00%. Всё-таки инфляцию как-то обуздать нужно, тем более после объявленных президентом разовых выплат пенсионерам и семьям со школьниками (которые пришлись примерно на один период времени).

⚖️ В общем, делаем ставки, дамы и господа!

{kind=link}

❓ Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

35%

Поднимет ставку на 25 б.п. до 6,75%

60%

Поднимет ставку на 50 б.п. до 7,00%

5%

Поднимет ставку на 75 б.п. и выше

📈 Вчерашний день, помимо обновления исторических максимумов цен на газ в Европе, был отмечен также уверенной динамикой на товарных рынках: фьючерсы на алюминий обновили свои 13-летние максимумы, взлетев выше $2850 за тонну, а никель подорожал до своих 7-летних максимумов.

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

{kind=link}

🏦 Банк России весьма удивил, решив выбрать минимально короткий шаг для повышения ключевой ставки.

По итогам сегодняшнего заседания ключевую ставку решено поднять на 25 б.п. до 6,75%.

Отрадно, что 35% из проголосовавших вчера на нашем канале оказались правы!

По итогам сегодняшнего заседания ключевую ставку решено поднять на 25 б.п. до 6,75%.

Отрадно, что 35% из проголосовавших вчера на нашем канале оказались правы!

{kind=link}

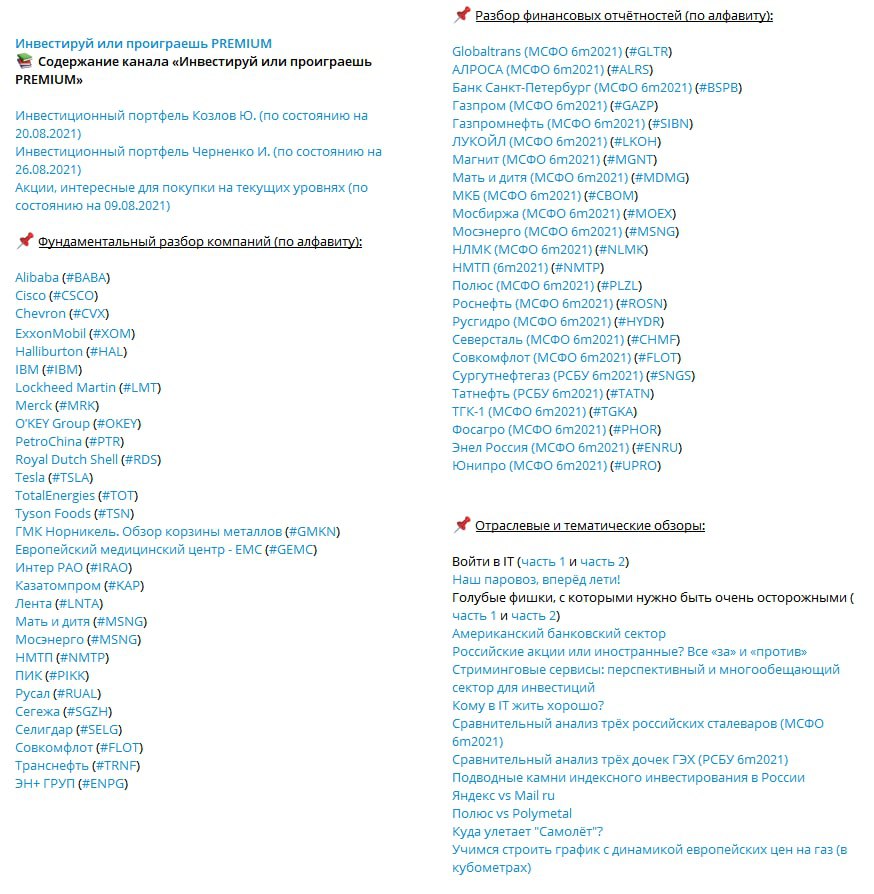

📚 Смотрю я на тот колоссальный объём работы, который мы с командой проделываем в рамках закрытого канала "Инвестируй или проиграешь PREMIUM" - и гордость берёт, честное слово! Не знаю, надолго ли у нас хватит сил трудиться в таком режиме, но будем всячески стараться радовать вас и дальше столь качественной аналитикой.

💪 Ну а ваше желание продлевать прописку, спустя первый месяц использования ресурса, только добавляет нам энергии. На текущий момент, 94% действующих подписчиков решают оставаться с нами и дальше, и это для меня главный показатель качества!

🙇♂️🙇🏻♀️ Я по-прежнему публикую в премиум-канале свои собственные сделки, делюсь мнением по рынку, провожу сравнительный анализ по отраслям (завтра кстати ждите большой обзорный пост по российской электрогенерации) и вместе с командой глубоко анализируем финансовые отчётности многих российских компаний, устраивая им "прожарку". Также я очень хочу, чтобы обсуждалка для премиум-подписчиков становилась ещё более полезной. В основном канале я устал бороться со спамом, и наверное совсем скоро закрою возможность оставлять комментарии, оставив эту возможность только в премиуме, куда никогда не доберутся лапы спамеров. Тьфу-тьфу-тьфу.

👉 А ещё я вдруг осознал, что в рамках подписки один аналитический пост обходится вам примерно в 15 рублей - сущие копейки для такого качественного контента! Поэтому совершенно без зазрения совести я с завтрашнего дня поднимаю стоимость подписки для новых желающих с 500 до 600 руб. в месяц, ну а для действующих подписчиков ценник 500 руб. я точно оставлю до конца текущего года. Спасибо, что поверили в меня в самом начале нашего нового творческого пути: за эти два месяца вас уже набралось 150 человек! Продолжаем путь к 200 подписчикам!

Если вы решитесь подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне "Хочу премиум", не вижу смысла стесняться :)

🤝🤝 Всех обнял. С уважением, дядя Юра.

💪 Ну а ваше желание продлевать прописку, спустя первый месяц использования ресурса, только добавляет нам энергии. На текущий момент, 94% действующих подписчиков решают оставаться с нами и дальше, и это для меня главный показатель качества!

🙇♂️🙇🏻♀️ Я по-прежнему публикую в премиум-канале свои собственные сделки, делюсь мнением по рынку, провожу сравнительный анализ по отраслям (завтра кстати ждите большой обзорный пост по российской электрогенерации) и вместе с командой глубоко анализируем финансовые отчётности многих российских компаний, устраивая им "прожарку". Также я очень хочу, чтобы обсуждалка для премиум-подписчиков становилась ещё более полезной. В основном канале я устал бороться со спамом, и наверное совсем скоро закрою возможность оставлять комментарии, оставив эту возможность только в премиуме, куда никогда не доберутся лапы спамеров. Тьфу-тьфу-тьфу.

👉 А ещё я вдруг осознал, что в рамках подписки один аналитический пост обходится вам примерно в 15 рублей - сущие копейки для такого качественного контента! Поэтому совершенно без зазрения совести я с завтрашнего дня поднимаю стоимость подписки для новых желающих с 500 до 600 руб. в месяц, ну а для действующих подписчиков ценник 500 руб. я точно оставлю до конца текущего года. Спасибо, что поверили в меня в самом начале нашего нового творческого пути: за эти два месяца вас уже набралось 150 человек! Продолжаем путь к 200 подписчикам!

Если вы решитесь подписаться на "Инвестируй или проиграешь PREMIUM" - просто напишите мне "Хочу премиум", не вижу смысла стесняться :)

🤝🤝 Всех обнял. С уважением, дядя Юра.

{kind=link}

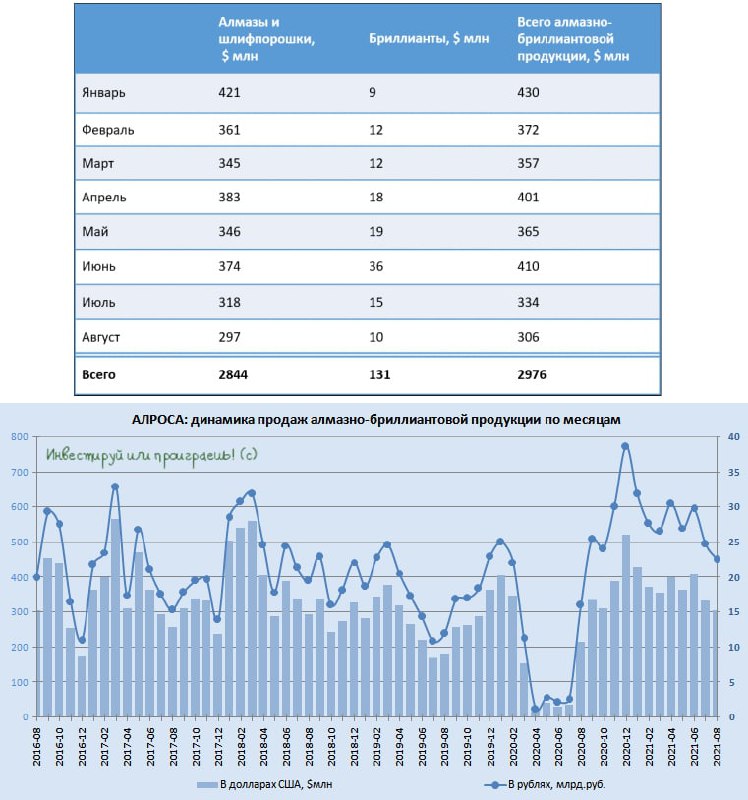

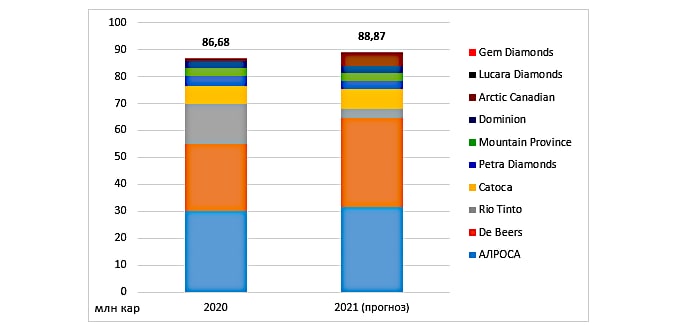

💵💎 АЛРОСА в пятницу отчиталась о своих августовских продажах, которые составили $306 млн и оказались самыми низкими за 8 месяцев 2021 года.

По сравнению с июлем продажи снизились на 8%, а по сравнению с результатом годичной давности, когда продажи только начали восстанавливаться после ковидного кризиса, результат оказался выше на 41% (г/г).

За 8 месяцев 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли в 2,4 раза, составив $2,98 млрд.

"Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырьё сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретённых в интересах долгосрочных клиентов на июльском аукционе в Гохране", - заявил заместитель генерального директора АЛРОСА Евгений Агуреев.

"В дальнейшем АЛРОСА ожидает стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит компании воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен", - считает он.

👉 Опасения по поводу недостаточности предложения алмазов на рынке позволяют надеяться, что вплоть до новогодних и рождественских праздников есть все шансы на продолжение ралли в ценах на алмазы, особенно если в дело не вмешается очередная волна COVID-19 со своими ограничительными мерами и ограничениями на передвижения, что может оказать негативное давление на спрос. Cохраняющийся дефицит сырья в условиях уверенного конечного спроса должен поддержать положительную динамику цен.

#ALRS

По сравнению с июлем продажи снизились на 8%, а по сравнению с результатом годичной давности, когда продажи только начали восстанавливаться после ковидного кризиса, результат оказался выше на 41% (г/г).

За 8 месяцев 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли в 2,4 раза, составив $2,98 млрд.

"Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырьё сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретённых в интересах долгосрочных клиентов на июльском аукционе в Гохране", - заявил заместитель генерального директора АЛРОСА Евгений Агуреев.

"В дальнейшем АЛРОСА ожидает стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит компании воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен", - считает он.

👉 Опасения по поводу недостаточности предложения алмазов на рынке позволяют надеяться, что вплоть до новогодних и рождественских праздников есть все шансы на продолжение ралли в ценах на алмазы, особенно если в дело не вмешается очередная волна COVID-19 со своими ограничительными мерами и ограничениями на передвижения, что может оказать негативное давление на спрос. Cохраняющийся дефицит сырья в условиях уверенного конечного спроса должен поддержать положительную динамику цен.

#ALRS

{kind=link}

🇨🇳 Продолжая тему АЛРОСА, хотелось бы рассказать об одной весьма любопытной тенденции в Китае – стране, на которую приходится около 40% мирового спроса на ювелирные украшения.

Как известно, недавно руководство этой страны заявило о необходимости перераспределения доходов от сверхбогатой части своего населения в пользу среднего класса. Как это может повлиять на рынок алмазов? Во время состоявшейся телефонной конференции топ-менеджмент АЛРОСА высказал своё мнение на этот счёт, заявив примерно следующее:

✔️ Политика руководства Китая не повлияет на рынок алмазов.

✔️ Более того, рынок возможно даже выиграет от этого, т.к. ключевыми покупателями ювелирных изделий являются потребители с доходом выше среднего, и любое расширение среднего класса окажется только на руку.

✔️ В качестве подтверждения этого компания привела данные о средней цене ювелирных изделий с бриллиантами, которые продаются в Китае: она в 2-3 раза ниже, чем на развитых рынках (около $1 тыс. в Китае против $3,5 тыс).

🤔 В целом, по оценке Goldman Sachs, состояние рынка алмазов обнадёживает, поскольку спрос на ювелирные изделия с бриллиантами остается высоким, в то время как предложение ограничено. Объём производства находится на минимальном уровне за десятилетие, запасы - на техническом минимуме.

"На наш взгляд, это создает прочную среду для продолжения роста цен на алмазы в ближайшем будущем", - говорится в обзоре.

Если собрать воедино всех ведущих мировых алмазодобытчиков, то по итогам 2021 года мы вполне можем увидеть весьма благоприятную картину, а совокупная добыча алмазов может увеличиться на 2,5% (г/г). Однако если эти оптимистически ожидания не оправдаются, то уровень добычи может не только остаться на прошлогоднем уровне, но и опуститься ниже него. Но, повторюсь, пока настроения в отрасли можно описать как "осторожный оптимизм".

#ALRS

Как известно, недавно руководство этой страны заявило о необходимости перераспределения доходов от сверхбогатой части своего населения в пользу среднего класса. Как это может повлиять на рынок алмазов? Во время состоявшейся телефонной конференции топ-менеджмент АЛРОСА высказал своё мнение на этот счёт, заявив примерно следующее:

✔️ Политика руководства Китая не повлияет на рынок алмазов.

✔️ Более того, рынок возможно даже выиграет от этого, т.к. ключевыми покупателями ювелирных изделий являются потребители с доходом выше среднего, и любое расширение среднего класса окажется только на руку.

✔️ В качестве подтверждения этого компания привела данные о средней цене ювелирных изделий с бриллиантами, которые продаются в Китае: она в 2-3 раза ниже, чем на развитых рынках (около $1 тыс. в Китае против $3,5 тыс).

🤔 В целом, по оценке Goldman Sachs, состояние рынка алмазов обнадёживает, поскольку спрос на ювелирные изделия с бриллиантами остается высоким, в то время как предложение ограничено. Объём производства находится на минимальном уровне за десятилетие, запасы - на техническом минимуме.

"На наш взгляд, это создает прочную среду для продолжения роста цен на алмазы в ближайшем будущем", - говорится в обзоре.

Если собрать воедино всех ведущих мировых алмазодобытчиков, то по итогам 2021 года мы вполне можем увидеть весьма благоприятную картину, а совокупная добыча алмазов может увеличиться на 2,5% (г/г). Однако если эти оптимистически ожидания не оправдаются, то уровень добычи может не только остаться на прошлогоднем уровне, но и опуститься ниже него. Но, повторюсь, пока настроения в отрасли можно описать как "осторожный оптимизм".

#ALRS

{kind=link}

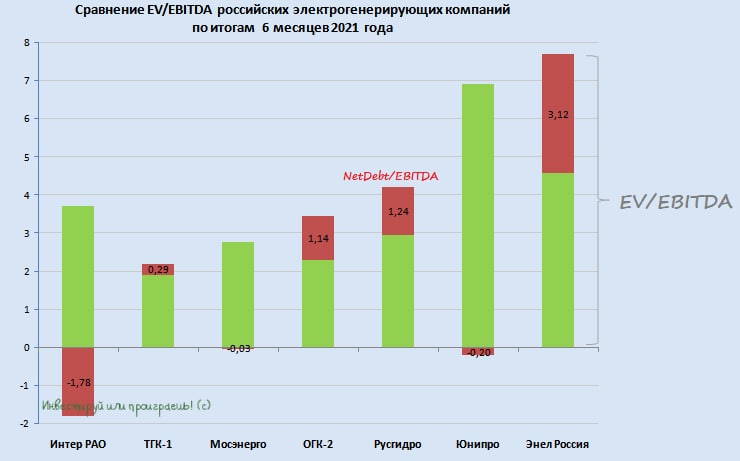

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Акции каких представителей из российской электрогенерации присутствует в вашем инвестиционном портфеле? (можно выбирать несколько вариантов)

Anonymous Poll

50%

Интер РАО

21%

ТГК-1

7%

Мосэнерго

27%

ОГК-2

36%

Русгидро

54%

Юнипро

34%

Энел Россия

📈 Ралли на рынке алюминия позволит РУСАЛу сократить долговую нагрузку.

📊 Восходящий тренд на рынке алюминия начался в мае 2020 года, и с тех пор котировки этого цветного металла выросли на 106%. Столь сильная динамика вызвана тремя ключевыми факторами:

1️⃣ Центробанки крупнейших стран мира провели масштабное стимулирование экономики, напечатав в сумме более $5 трлн, что вызвало ралли во всех сегментах товарного рынка.

2️⃣ Китай ужесточил требования для производителей алюминия из-за экологии, что вызвало сокращение предложения металла в Поднебесной.

3️⃣ В Гвинее недавно состоялся военный переворот, что привело к перебоям в поставках бокситов. Этот минерал является базовым сырьем для производства алюминия. Из 5 тонн бокситов получают 2 тонны глинозёма, из которого в свою очердь затем выходит 1 тонна алюминия. К слову, на Гвинею сейчас приходится 22% мировой добычи и 25% мировых запасов бокситов.

❗️Первые два фактора должны сохранить своё влияние на стоимость алюминия до конца года, а возможно и больше, а вот третий фактор во многом является краткосрочным, и рано или поздно политическая стабилизация в этой стране неминуемо наступит.

В общем и целом, вполне можно ожидать сохранения высоких цен на алюминий в среднесрочной перспективе, что благоприятно для РУСАЛа.

💪 В последние годы компания активно и планомерно гасит свой чистый долг, и текущий показатель NetDebt/EBITDA составляет чуть выше 2х.

💰Правда, Русал уже давненько не радовал акционеров дивидендными выплатами. Однако и здесь ситуация в скором времени может измениться в лучшую сторону, поскольку исторически отечественные металлурги предпочитают выплачивать дивиденды при долговой нагрузке ниже 2х по соотношению Net Debt/EBITDA. Если, конечно, в дело не включится внутренняя политика и разные взгляды на дивиденды у мажоритариев компании.

📈 Но в любом случае рост цен на алюминий и перспективы дивидендных выплат однозначно будут оказывать поддержку бумагам РУСАЛа. По итогам вчерашних торгов котировки взлетели до максимальных уровней с 2008 года! И, вполне возможно, это далеко не предел.

#RUAL

📊 Восходящий тренд на рынке алюминия начался в мае 2020 года, и с тех пор котировки этого цветного металла выросли на 106%. Столь сильная динамика вызвана тремя ключевыми факторами:

1️⃣ Центробанки крупнейших стран мира провели масштабное стимулирование экономики, напечатав в сумме более $5 трлн, что вызвало ралли во всех сегментах товарного рынка.

2️⃣ Китай ужесточил требования для производителей алюминия из-за экологии, что вызвало сокращение предложения металла в Поднебесной.

3️⃣ В Гвинее недавно состоялся военный переворот, что привело к перебоям в поставках бокситов. Этот минерал является базовым сырьем для производства алюминия. Из 5 тонн бокситов получают 2 тонны глинозёма, из которого в свою очердь затем выходит 1 тонна алюминия. К слову, на Гвинею сейчас приходится 22% мировой добычи и 25% мировых запасов бокситов.

❗️Первые два фактора должны сохранить своё влияние на стоимость алюминия до конца года, а возможно и больше, а вот третий фактор во многом является краткосрочным, и рано или поздно политическая стабилизация в этой стране неминуемо наступит.

В общем и целом, вполне можно ожидать сохранения высоких цен на алюминий в среднесрочной перспективе, что благоприятно для РУСАЛа.

💪 В последние годы компания активно и планомерно гасит свой чистый долг, и текущий показатель NetDebt/EBITDA составляет чуть выше 2х.

💰Правда, Русал уже давненько не радовал акционеров дивидендными выплатами. Однако и здесь ситуация в скором времени может измениться в лучшую сторону, поскольку исторически отечественные металлурги предпочитают выплачивать дивиденды при долговой нагрузке ниже 2х по соотношению Net Debt/EBITDA. Если, конечно, в дело не включится внутренняя политика и разные взгляды на дивиденды у мажоритариев компании.

📈 Но в любом случае рост цен на алюминий и перспективы дивидендных выплат однозначно будут оказывать поддержку бумагам РУСАЛа. По итогам вчерашних торгов котировки взлетели до максимальных уровней с 2008 года! И, вполне возможно, это далеко не предел.

#RUAL

{kind=link}

🏛 Московская биржа продолжает активно развиваться, радуя в первую очередь своих акционеров, и во вторую - всех тех, кто, так или иначе, причастен к финансовому рынку.

🧮 Новость конечно не последних дней, но всё-таки упомянуть о ней нужно. Особенно тем, кто искренне не понимает, почему акции Мосбиржи так раллируют, даже несмотря на перекупленность по основным финансовым мультипликаторам и относительно скромную дивидендную доходность. Биржа развивается, и рынок это очень ценит! А когда на пятки наступает не менее инициативная Санкт-Петербургская биржа, тогда и вариантов других не остаётся, кроме как развиваться, развиваться, развиваться.

🗓Вот, например, одна из недавних инициатив: с 27 сентября на бирже стартует торговля ценными бумагами с расчётами в иностранной валюте (напомню, что на сегодняшний день на Московской бирже обращаются акции 281 иностранной компании).

А это значит, что у частных инвесторов скоро появится выбор: торговать бумагами за рубли или в национальной валюте эмитента (преимущественно в долларах).

👨💼 "Теперь любой инвестор сможет выбрать удобный ему вариант, не прибегая к конвертации. Мы будем расширять список инструментов, доступных валют и сервисов для участников торгов и их клиентов", - поведал департамента рынка акций Московской биржи Борис Блохин.

🧾 В планах Мосбиржи расширить список иностранных акций до 500 эмитентов до конца 2021 года, а к концу 2022 году планируется увеличить количество бумаг уже до 1000.

📈 На этом фоне стоит ожидать дальнейшего роста комиссионных доходов биржи, что положительно отразится на её чистой прибыли (а следовательно и дивидендах, учитывая что именно на этот показатель ориентируется компания при распределении выплат).

👉 Если вы держите акции Мосбиржи (=казино), тогда и держите дальше! Хорошая компания, уверенные результаты и всё ещё монопольное положение на отечественном фондовом рынке. А любая конкуренция будет только заставлять её не стоять на месте и удивлять нас и дальше!

#MOEX

🧮 Новость конечно не последних дней, но всё-таки упомянуть о ней нужно. Особенно тем, кто искренне не понимает, почему акции Мосбиржи так раллируют, даже несмотря на перекупленность по основным финансовым мультипликаторам и относительно скромную дивидендную доходность. Биржа развивается, и рынок это очень ценит! А когда на пятки наступает не менее инициативная Санкт-Петербургская биржа, тогда и вариантов других не остаётся, кроме как развиваться, развиваться, развиваться.

🗓Вот, например, одна из недавних инициатив: с 27 сентября на бирже стартует торговля ценными бумагами с расчётами в иностранной валюте (напомню, что на сегодняшний день на Московской бирже обращаются акции 281 иностранной компании).

А это значит, что у частных инвесторов скоро появится выбор: торговать бумагами за рубли или в национальной валюте эмитента (преимущественно в долларах).

👨💼 "Теперь любой инвестор сможет выбрать удобный ему вариант, не прибегая к конвертации. Мы будем расширять список инструментов, доступных валют и сервисов для участников торгов и их клиентов", - поведал департамента рынка акций Московской биржи Борис Блохин.

🧾 В планах Мосбиржи расширить список иностранных акций до 500 эмитентов до конца 2021 года, а к концу 2022 году планируется увеличить количество бумаг уже до 1000.

📈 На этом фоне стоит ожидать дальнейшего роста комиссионных доходов биржи, что положительно отразится на её чистой прибыли (а следовательно и дивидендах, учитывая что именно на этот показатель ориентируется компания при распределении выплат).

👉 Если вы держите акции Мосбиржи (=казино), тогда и держите дальше! Хорошая компания, уверенные результаты и всё ещё монопольное положение на отечественном фондовом рынке. А любая конкуренция будет только заставлять её не стоять на месте и удивлять нас и дальше!

#MOEX

{kind=link}

📣 Глава «Открытие» Михаил Задорнов в интервью «РБК» рассказал об основных трендах в российской банковской отрасли, основные тезисы которого я предлагаю вашему вниманию:

✔️ ЦБ России в отличие от Центробанка США не может ждать, когда инфляция выйдет из-под контроля, и ему приходится быстро повышать ключевую ставку. Это вызвано спецификой стран с развивающейся экономикой.

✔️ Во втором полугодии чистые процентные доходы банков замедлят рост на фоне удорожания стоимости фондирования.

✔️ Летом 2022 года можно ожидать снижение ключевой ставки ЦБ, на фоне снижения инфляции.

✔️ Доля просроченной задолженности по розничному портфелю банков сейчас ниже, чем до пандемии. Не следует верить СМИ, которые нагнетают панику по этому вопросу.

✔️ Рост ключевой ставки ЦБ увеличивает привлекательность банковских депозитов, однако население уже “распробовало” инструменты фондового рынка и понимает, что на акциях и ETF можно заработать существенно больше, поэтому рост ключевой ставки не остановит частных инвесторов от покупки ценных бумаг.

✔️ При росте ВВП более 2,5% мы будем наблюдать рост реальных располагаемых доходов населения. Этого не хватало в период с 2010 по 2019 гг., когда экономика роста в среднем на 1% в год.

✔️ Поскольку на 2021-2022 гг. рост ВВП ожидается более 2,5%, то рост реальных доходов населения позволит людям больше потреблять товаров и услуг, в том числе за счёт кредитов, что не может не радовать банкиров.

❓Что мы имеем в сухом остатке?

1️⃣ Отечественные банки продемонстрируют высокий темп роста бизнеса по итогам года и завершат отчетный период с рекордной прибылью, что позволим им анонсировать рекордные дивиденды.

2️⃣ В следующем году мы не увидим столь высокого темпа роста операционных доходов на фоне удорожания фондирования и ужесточения регуляторных требований по розничному кредитованию.

👉 Я продолжаю крепко держать бумаги Сбера и ВТБ в своём портфеле в расчёте на рекордные дивиденды по итогам года.

#SBER #VTBR

✔️ ЦБ России в отличие от Центробанка США не может ждать, когда инфляция выйдет из-под контроля, и ему приходится быстро повышать ключевую ставку. Это вызвано спецификой стран с развивающейся экономикой.

✔️ Во втором полугодии чистые процентные доходы банков замедлят рост на фоне удорожания стоимости фондирования.

✔️ Летом 2022 года можно ожидать снижение ключевой ставки ЦБ, на фоне снижения инфляции.

✔️ Доля просроченной задолженности по розничному портфелю банков сейчас ниже, чем до пандемии. Не следует верить СМИ, которые нагнетают панику по этому вопросу.

✔️ Рост ключевой ставки ЦБ увеличивает привлекательность банковских депозитов, однако население уже “распробовало” инструменты фондового рынка и понимает, что на акциях и ETF можно заработать существенно больше, поэтому рост ключевой ставки не остановит частных инвесторов от покупки ценных бумаг.

✔️ При росте ВВП более 2,5% мы будем наблюдать рост реальных располагаемых доходов населения. Этого не хватало в период с 2010 по 2019 гг., когда экономика роста в среднем на 1% в год.

✔️ Поскольку на 2021-2022 гг. рост ВВП ожидается более 2,5%, то рост реальных доходов населения позволит людям больше потреблять товаров и услуг, в том числе за счёт кредитов, что не может не радовать банкиров.

❓Что мы имеем в сухом остатке?

1️⃣ Отечественные банки продемонстрируют высокий темп роста бизнеса по итогам года и завершат отчетный период с рекордной прибылью, что позволим им анонсировать рекордные дивиденды.

2️⃣ В следующем году мы не увидим столь высокого темпа роста операционных доходов на фоне удорожания фондирования и ужесточения регуляторных требований по розничному кредитованию.

👉 Я продолжаю крепко держать бумаги Сбера и ВТБ в своём портфеле в расчёте на рекордные дивиденды по итогам года.

#SBER #VTBR

РБК

Михаил Задорнов — РБК: «Нельзя уподобляться советскому Политбюро»

Глава «Открытия» Михаил Задорнов в интервью РБК рассказал, что сдерживает рост российской экономики, как банк готовится к приватизации и вернется ли население с фондового рынка во вклады

❗️ИНТЕРФАКС. ВЛАСТИ И МАЙНИНГ ОБСУЖДАЮТ КОЭФФИЦИЕНТ К НАЛОГУ НА ПРИБЫЛЬ: ЧЕМ ВЫШЕ ДИВИДЕНДЫ И НИЖЕ CAPEX, ТЕМ ВЫШЕ НАЛОГ - ИСТОЧНИКИ

🙈 Товарищи, мне кажется или маразм крепчает??

🙈 Товарищи, мне кажется или маразм крепчает??

Феерия в ценах на европейский газ продолжается!

📈 На вчерашних торгах котировки на хабе TTF в моменте вплотную приближались к $1000 за тысячу кубометров, и им не хватило буквально пары шагов для покорения этой отметки.

😳 Хотя и без этого мы стали свидетелями исторического максимума, а рост цен просто будоражит воображение: ещё в июне 2020 года котировки едва превышали $40 за тысячу кубометров, а сейчас ценник вырос практически в 25 раз!!!

Специально для тех, кто не совсем понимает, почему так скромно реагируют на эту новость акции Газпрома, пресс-секретарь президента РФ Дмитрий Песков вчера дал свой комментарий на этот счёт, заявив буквально следующее:

👨🏻💼 "К России эти процессы не имеют никакого отношения. Спотовые цены на газ не влияют на цены на трубный газ, и получатели трубного газа в Европе не подвержены этой высокой волатильности, потому что там цена рассчитывается по другой формуле. Поэтому в данном случае эти колебания цены и резкие скачки до нас дойти не могут".

При этом, по мнению Пескова, скорейший ввод в эксплуатацию "Северного потока-2" сбалансирует цены на природный газ в Европе, в том числе и на спотовом рынке.

👉 Спешу отметить, что Дмитрий Песков всё-таки немного (или много) лукавит, не признавая влияние спотовых цен на финансовое положение Газпрома. Во время анализа недавней телеконференции нашего газового монополиста мы видели радостные лица топ-менеджмента и неоднократное упоминание высоких цен на европейском рынке, да и в презентации Газпрома к полугодовой отчётности вы можете увидеть этот радостный график.

То, что Газпром сейчас законтрактован по ценам гораздо ниже текущих - это факт. Но уж такова специфика рынка, и не надо смотреть в зеркало заднего вида (как и в случае с мультипликаторами). Обратите внимание лучше на лобовое стекло, картинка там куда краше! И для Газпрома с НОВАТЭКом в том числе!

#GAZP #NVTK

📈 На вчерашних торгах котировки на хабе TTF в моменте вплотную приближались к $1000 за тысячу кубометров, и им не хватило буквально пары шагов для покорения этой отметки.

😳 Хотя и без этого мы стали свидетелями исторического максимума, а рост цен просто будоражит воображение: ещё в июне 2020 года котировки едва превышали $40 за тысячу кубометров, а сейчас ценник вырос практически в 25 раз!!!

Специально для тех, кто не совсем понимает, почему так скромно реагируют на эту новость акции Газпрома, пресс-секретарь президента РФ Дмитрий Песков вчера дал свой комментарий на этот счёт, заявив буквально следующее:

👨🏻💼 "К России эти процессы не имеют никакого отношения. Спотовые цены на газ не влияют на цены на трубный газ, и получатели трубного газа в Европе не подвержены этой высокой волатильности, потому что там цена рассчитывается по другой формуле. Поэтому в данном случае эти колебания цены и резкие скачки до нас дойти не могут".

При этом, по мнению Пескова, скорейший ввод в эксплуатацию "Северного потока-2" сбалансирует цены на природный газ в Европе, в том числе и на спотовом рынке.

👉 Спешу отметить, что Дмитрий Песков всё-таки немного (или много) лукавит, не признавая влияние спотовых цен на финансовое положение Газпрома. Во время анализа недавней телеконференции нашего газового монополиста мы видели радостные лица топ-менеджмента и неоднократное упоминание высоких цен на европейском рынке, да и в презентации Газпрома к полугодовой отчётности вы можете увидеть этот радостный график.

То, что Газпром сейчас законтрактован по ценам гораздо ниже текущих - это факт. Но уж такова специфика рынка, и не надо смотреть в зеркало заднего вида (как и в случае с мультипликаторами). Обратите внимание лучше на лобовое стекло, картинка там куда краше! И для Газпрома с НОВАТЭКом в том числе!

#GAZP #NVTK

{kind=link}

🤦 В понедельник, 20 сентября, финансовые рынки ожидает паника?!

🏗 Один из крупнейших китайских застройщиков, Evergrande, находится в шаге от банкротства.

❓Почему мы, частные инвесторы из России, должны беспокоиться об этой ситуации?

💼 Всё дело в том, что долг компании составляет $305 млрд (мировой рекорд) и её кредиторами являются китайские, европейские, американские банки и инвестиционные фонды, которые выдавали компании кредиты и покупали её облигации.

🧮 Накануне международное рейтинговое агентство S&P понизило рейтинг китайского застройщика до уровня "СС", что означает преддефолтное состояние компании.

📣 "Мы понизили рейтинг Evergrande, поскольку ликвидность компании кажется истощенной. Таким образом, мы считаем, что риск неплатежей чрезвычайно высок и в конечном итоге может привести к реструктуризации долга, а это означает, что сценарий дефолта практически неизбежен", - отмечается в пресс-релизе агентства S&P.

📉 Если компания объявит дефолт по своим обязательствам в грядущий понедельник, то может повториться ситуация, аналогичная Lehman Brothers в сентябре 2008 года, когда банкротство пятого по размеру активов американского банка спровоцировало масштабные распродажи на биржах по всему миру.

🇨🇳 Компания обратилась к правительству Китая за помощью, и сегодня были первые переговоры, которые не увенчались успехом. Завтра ожидается новый раунд переговоров.

🤔 Чем завершится ситуация мы с вами не знаем. Но очень хотелось бы, чтобы всё завершилось хеппи-эндом, но учитывать возможные риски мы с вами обязаны.

🏗 Один из крупнейших китайских застройщиков, Evergrande, находится в шаге от банкротства.

❓Почему мы, частные инвесторы из России, должны беспокоиться об этой ситуации?

💼 Всё дело в том, что долг компании составляет $305 млрд (мировой рекорд) и её кредиторами являются китайские, европейские, американские банки и инвестиционные фонды, которые выдавали компании кредиты и покупали её облигации.

🧮 Накануне международное рейтинговое агентство S&P понизило рейтинг китайского застройщика до уровня "СС", что означает преддефолтное состояние компании.

📣 "Мы понизили рейтинг Evergrande, поскольку ликвидность компании кажется истощенной. Таким образом, мы считаем, что риск неплатежей чрезвычайно высок и в конечном итоге может привести к реструктуризации долга, а это означает, что сценарий дефолта практически неизбежен", - отмечается в пресс-релизе агентства S&P.

📉 Если компания объявит дефолт по своим обязательствам в грядущий понедельник, то может повториться ситуация, аналогичная Lehman Brothers в сентябре 2008 года, когда банкротство пятого по размеру активов американского банка спровоцировало масштабные распродажи на биржах по всему миру.

🇨🇳 Компания обратилась к правительству Китая за помощью, и сегодня были первые переговоры, которые не увенчались успехом. Завтра ожидается новый раунд переговоров.

🤔 Чем завершится ситуация мы с вами не знаем. Но очень хотелось бы, чтобы всё завершилось хеппи-эндом, но учитывать возможные риски мы с вами обязаны.

{kind=link}

🧑🏽💻 Очень интересное и познавательное интервью с участием руководителя отдела по работе с инвесторами Globaltrans вчера организовал и провёл Тимофей Мартынов, за что ему отдельное спасибо.

👉 Всем акционерам обязательно к просмотру! Очень много полезной информации, любопытных фактов, нюансов ценообразования и прогнозов относительно ближайшего будущего компании.

#GLTR

👉 Всем акционерам обязательно к просмотру! Очень много полезной информации, любопытных фактов, нюансов ценообразования и прогнозов относительно ближайшего будущего компании.

#GLTR

YouTube

Дивидендный локомотив Globaltrans: полный разбор компании и отрасли

Внимание! Данный материал предназначен для частных инвесторов и не может быть процитирован в СМИ про просьбе компании Globaltrans!

В ходе прямого эфира на ваши вопросы отвечал Михаил Перестюк, руководитель отдела по работе с инвесторами

Читайте все новости…

В ходе прямого эфира на ваши вопросы отвечал Михаил Перестюк, руководитель отдела по работе с инвесторами

Читайте все новости…