🧮 В продолжение темы IPO.

📣 По данным газеты «Коммерсант» компания Positive Technologies планирует провести первичное публичное размещение обыкновенных акций на Московской бирже в этом году.

💻 Positive Technologies — лидирующий игрок на российском рынке кибербезопасности. Продукты и сервисы компании позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий.

🌎 Помимо России компания представлена также в Европе, США, СНГ и Африке.

💼 Перед проведением IPO компании часто выпускают облигации, чтобы промониторить интерес инвесторов. Positive Technologies выпустила долговые бумаги на Мосбирже в июле прошлого года – спрос на облигации был высокий.

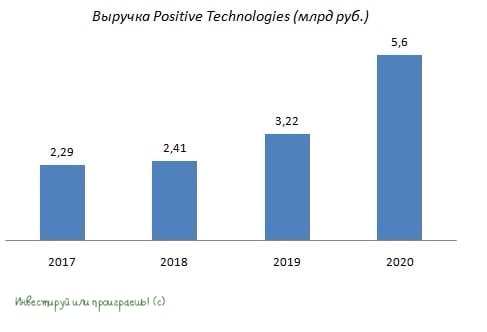

Аудированные финансовые результаты за 2020 год Positive Technologies еще не представила. Есть только данные по выручке, которая увеличилась 73,9% (г/г) до 5,6 млрд руб.

📈 Выручка компании за период с 2017 по 2020 г.г. увеличилась с 2,29 до 5,6 млрд руб. Среднегодовой темп роста составил 34,7%, что неплохо для отечественного IT-сектора. К примеру, у Яндекса и Mail ru темп прироста был на уровне 32,4% и 24,8% соответственно.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $2 млрд. Таким образом, мы получаем мультипликатор P/S=26х, поскольку IT-компании принято оценивать по мультипликатору выручки.

👉 Отмечу, что Яндекс торгуется с мультипликатором 8,2х, а Mail ru 4,3х. Оценка Positive Technologies, мягко выражаясь, крайне высокая! Учитывая к тому же, что темп роста выручки у неё и Яндекса примерно одинаковые. Так что пока я в эту историю заходить не планирую.

📣 По данным газеты «Коммерсант» компания Positive Technologies планирует провести первичное публичное размещение обыкновенных акций на Московской бирже в этом году.

💻 Positive Technologies — лидирующий игрок на российском рынке кибербезопасности. Продукты и сервисы компании позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий.

🌎 Помимо России компания представлена также в Европе, США, СНГ и Африке.

💼 Перед проведением IPO компании часто выпускают облигации, чтобы промониторить интерес инвесторов. Positive Technologies выпустила долговые бумаги на Мосбирже в июле прошлого года – спрос на облигации был высокий.

Аудированные финансовые результаты за 2020 год Positive Technologies еще не представила. Есть только данные по выручке, которая увеличилась 73,9% (г/г) до 5,6 млрд руб.

📈 Выручка компании за период с 2017 по 2020 г.г. увеличилась с 2,29 до 5,6 млрд руб. Среднегодовой темп роста составил 34,7%, что неплохо для отечественного IT-сектора. К примеру, у Яндекса и Mail ru темп прироста был на уровне 32,4% и 24,8% соответственно.

🧮 Предварительная оценка компании перед IPO от инвестбанков составляет $2 млрд. Таким образом, мы получаем мультипликатор P/S=26х, поскольку IT-компании принято оценивать по мультипликатору выручки.

👉 Отмечу, что Яндекс торгуется с мультипликатором 8,2х, а Mail ru 4,3х. Оценка Positive Technologies, мягко выражаясь, крайне высокая! Учитывая к тому же, что темп роста выручки у неё и Яндекса примерно одинаковые. Так что пока я в эту историю заходить не планирую.

{kind=link}

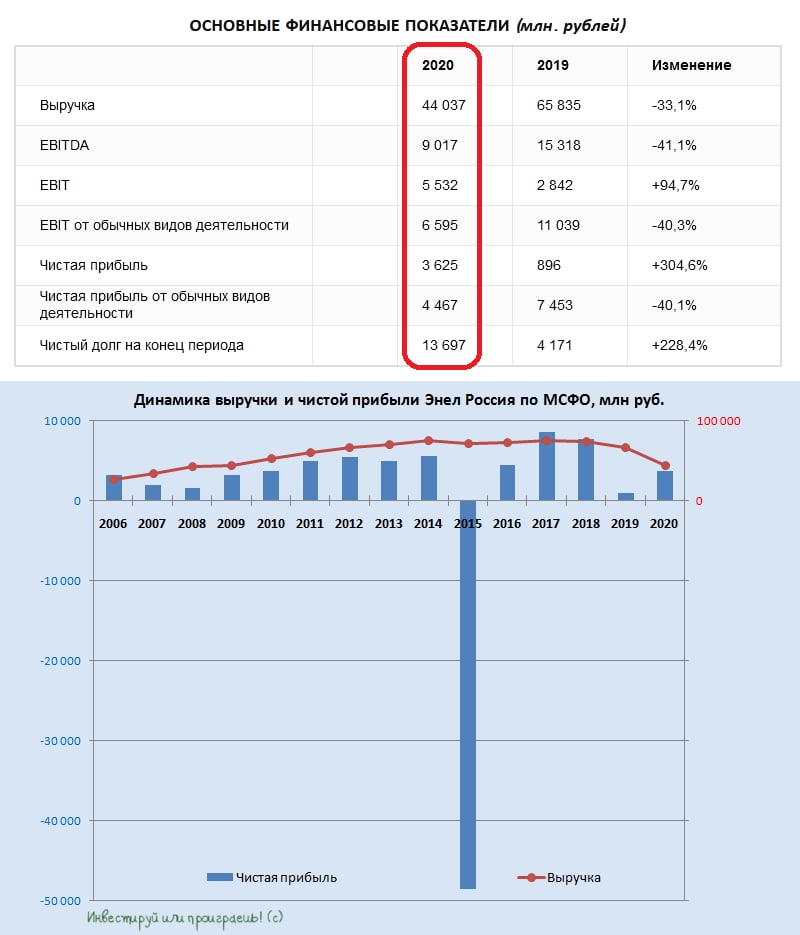

🧮 Энел Россия представила свои финансовые результаты по МСФО за 2020 год, и на этот раз у меня нет никакого энтузиазма копаться в отчётности и разбирать цифры в ней, вспоминая как нас всех дружно кинули с дивидендами. Поэтому на этот раз ограничусь выдержками из пресс-релиза и комментариями компании:

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

✔️ Результаты 2020 года ожидаемо ниже предыдущего года, что, в основном, обусловлено изменением портфеля активов компании.

✔️ На показатели компании оказала влияние слабая рыночная конъюнктура, из-за продолжающейся низкой экономической активности по причине пандемии коронавируса.

✔️ На протяжении 2020 года фокус внимания ПАО «Энел Россия» был сосредоточен на обеспечении непрерывности операционной деятельности и строительстве новых объектов в условиях пандемии коронавируса.

🦠 Ну а на чём ещё фокусироваться? Конечно же на COVID-19, не на акционерах же! Во всём виновата эта зараза!

📉 Рефтинская ГРЭС из портфеля активов компании выбыла, поэтому выручка Энел Россия сократилась по итогам прошлого года ровно на треть - до 44,0 млрд рублей, показатель EBITDA снизился ещё более ощутимо – на 41% до 15,3 млрд, чистая прибыль от обычных видов деятельности также растеряла около 40%, составив 4,5 млрд рублей.

🏡 Компания в ближайшие годы сконцентрирована на строительстве зелёной энергетики, пытаться считать мультипликаторы и строить какие-то модели – совершенно бесперспективное занятие, поэтому всё, что мне остаётся в этой ситуации – это лишь держать имеющийся небольшой пакет акций компании, купленный в давние времена, и делать вид, что я с оптимизмом смотрю в дивидендное лето следующего года. Хотя на самом деле это какая-то тоска. С удовольствием бы продал бумаги Энел Россия на каком-нибудь серьёзном задёрге вверх (только откуда ему взяться?), а вот докупать их буду готов где-то на подходе к 65 коп., не раньше.

Пресс-релиз

Финансовая отчётность

#ENRU

{kind=link}

🐄🐖🐓🦃 Группа «Русагро» представила свои финансовые результаты по МСФО за 2020 год.

📈 Выручка увеличилась на 15% (г/г) до 158,9 млрд рублей, благодаря росту средних цен реализации продукции.

Наибольший вклад в общую выручку внёс масложировой сегмент, где в минувшем году наблюдался стремительный рост цен, заставивший даже Правительство РФ обратить внимание на эту ситуацию.

❗️Отрадно отметить, что темп роста выручки оказался в два раза выше темпа роста продаж Черкизово, который мы не так давно разбирали с вами.

🧮 Скорректированный показатель EBITDA увеличился на 65% (г/г) до рекордных 31,9 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по скорректированному показателю EBITDA составила 20%, что является максимальным уровнем за последние 4 года!

💵 Чистая прибыль по итогам 2020 года увеличилась на 150% (г/г) до 24,3 млрд руб. Отмечу, что чистая прибыль Черкизово за этот период прибавила всего на 64,9% (г/г) до 8,42 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,19х до 2,15х, что радует. У Черкизово долговая нагрузка оценивается чуть выше – на уровне 2,4х.

👨💼 «В 2020 году Группа Русагро достигла впечатляющих результатов и смогла достичь рекорда по скорректированному показателю EBITDA за всю историю компании», - поведал генеральный директор Максим Басов.

💰 Совет директоров рекомендовал годовому общему собранию акционеров, которое состоится 16 апреля 2021 года, утвердить распределение дивидендов за 2020 год в размере 12,16 млрд руб., что составляет половину прибыли по МСФО. С учётом уже ранее выплаченных промежуточных дивидендов, финальные выплаты составят 76,44 руб. на бумагу, что сулит шикарную ДД=8,5%.

👉 Русагро сейчас торгуется с мультипликатором EV/EBITDA=4,9х, против 6,7х у Черкизово и является прекрасной инвестиционной историей, с щедрыми дивидендами и прекрасным корпоративным управлением. Для тех, у кого нет предрассудков в отношении депозитарных расписок, есть смысл присмотреться к акциям компании на возможных коррекциях.

Пресс-релиз

Финансовая отчётность

#AGRO

📈 Выручка увеличилась на 15% (г/г) до 158,9 млрд рублей, благодаря росту средних цен реализации продукции.

Наибольший вклад в общую выручку внёс масложировой сегмент, где в минувшем году наблюдался стремительный рост цен, заставивший даже Правительство РФ обратить внимание на эту ситуацию.

❗️Отрадно отметить, что темп роста выручки оказался в два раза выше темпа роста продаж Черкизово, который мы не так давно разбирали с вами.

🧮 Скорректированный показатель EBITDA увеличился на 65% (г/г) до рекордных 31,9 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по скорректированному показателю EBITDA составила 20%, что является максимальным уровнем за последние 4 года!

💵 Чистая прибыль по итогам 2020 года увеличилась на 150% (г/г) до 24,3 млрд руб. Отмечу, что чистая прибыль Черкизово за этот период прибавила всего на 64,9% (г/г) до 8,42 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 3,19х до 2,15х, что радует. У Черкизово долговая нагрузка оценивается чуть выше – на уровне 2,4х.

👨💼 «В 2020 году Группа Русагро достигла впечатляющих результатов и смогла достичь рекорда по скорректированному показателю EBITDA за всю историю компании», - поведал генеральный директор Максим Басов.

💰 Совет директоров рекомендовал годовому общему собранию акционеров, которое состоится 16 апреля 2021 года, утвердить распределение дивидендов за 2020 год в размере 12,16 млрд руб., что составляет половину прибыли по МСФО. С учётом уже ранее выплаченных промежуточных дивидендов, финальные выплаты составят 76,44 руб. на бумагу, что сулит шикарную ДД=8,5%.

👉 Русагро сейчас торгуется с мультипликатором EV/EBITDA=4,9х, против 6,7х у Черкизово и является прекрасной инвестиционной историей, с щедрыми дивидендами и прекрасным корпоративным управлением. Для тех, у кого нет предрассудков в отношении депозитарных расписок, есть смысл присмотреться к акциям компании на возможных коррекциях.

Пресс-релиз

Финансовая отчётность

#AGRO

{kind=link}

💰 Совет директоров Интер РАО рекомендовал дивиденды за 2020 год в размере 0,18071 руб. на акцию, что в общей сложности означает ровно 25% от ЧП по МСФО (18,9 млрд рублей), точно в соответствии с действующей див.политики.

🗓 Дивидендная отсечка запланирована на 7 июня.

🖇 Интер РАО всем своим видом продолжает показывать, что становиться дивидендной фишкой и улучшать див.политику по-прежнему планов нет, а норма выплат с 2016 года строго ограничена уровнем в 25% от ЧП по МСФО. Хотя, справедливости ради, замечу, что ЧП по РСБУ составляет примерно четверть от ЧП по МСФО, и при отсутствии нераспределённой прибыли (как в случае с Интер РАО) компания чисто физически не может направлять на дивиденды больше текущей суммы. Поэтому не всё так однозначно здесь.

📈 Но в любом случае инвестиционная история Интер РАО – уж точно не дивидендная (по крайней мере, пока), а рассчитана на устойчивое развитие, о чём чётко указано в Стратегии развития 2030. Одна только сумма накопившихся денежных средств на счетах компании в размере 300+ млрд рублей чего стоит, не первый будоража умы акционеров.

#IRAO

🗓 Дивидендная отсечка запланирована на 7 июня.

🖇 Интер РАО всем своим видом продолжает показывать, что становиться дивидендной фишкой и улучшать див.политику по-прежнему планов нет, а норма выплат с 2016 года строго ограничена уровнем в 25% от ЧП по МСФО. Хотя, справедливости ради, замечу, что ЧП по РСБУ составляет примерно четверть от ЧП по МСФО, и при отсутствии нераспределённой прибыли (как в случае с Интер РАО) компания чисто физически не может направлять на дивиденды больше текущей суммы. Поэтому не всё так однозначно здесь.

📈 Но в любом случае инвестиционная история Интер РАО – уж точно не дивидендная (по крайней мере, пока), а рассчитана на устойчивое развитие, о чём чётко указано в Стратегии развития 2030. Одна только сумма накопившихся денежных средств на счетах компании в размере 300+ млрд рублей чего стоит, не первый будоража умы акционеров.

#IRAO

{kind=link}

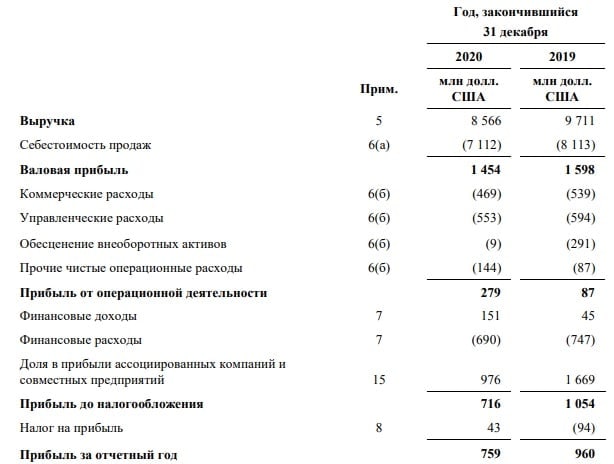

🧮 РУСАЛ представил свои финансовые результаты по МСФО за 2020 год.

📉 Выручка сократилась на 11,8% (г/г) до $8,6 млрд, на фоне снижения спроса на алюминий вследствие пандемии COVID-19.

📉 Производство алюминия в отчётном периоде также сократилось на 0,1% (г/г) до 3,75 млн тонн. Правда, благодаря девальвации рубля себестоимость производства также снизилась - на 7,1% (г/г) до $1512 тыс за тонну.

📉 Как результат - скорректированный показатель EBITDA сократился почти на 10% (г/г) до $0,87 млрд, а рентабельность по скорректированному EBITDA составила 10%, что является достаточно низким уровнем для отечественной цветной металлургии.

📉 В итоге чистая прибыль Русала сократилась на 20,9% (г/г) до $0,76 млрд, что стало самым низким показателем за последние пять лет.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA немного снизилась - с 6,69х до 6,38х, что хоть немного обнадёживает. Хотя показатель всё ещё высокий и отпугивает многих инвесторов.

👨💼 «В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей», - поведал генеральный директор «РУСАЛа» Евгений Никитин.

❓Есть ли драйверы для роста бизнеса у РУСАЛа в 2021 году?

❗️Есть!

1️⃣ Китай анонсировал планы по ограничению использования угля для выработки электроэнергии. Это приведёт к удорожанию производства алюминия в Поднебесной, на которую приходится порядка 58% мирового производства металла. Этот фактор окажет хорошую поддержку котировкам алюминия в среднесрочной перспективе.

2️⃣ В этом году ожидается рост мировой экономики на уровне 5-6% (мы уже получили целую порцию позитивной статистики из США, Китая и других стран), что сигнализирует об увеличении потребления промышленных металлов и позволяет рассчитывать на рост цен на алюминий.

📈 Если в минувшем году средняя стоимость алюминия на LME составляла $1702 за тонну, то сейчас котировки превышают отметку $2220. Средняя стоимость металла с начала года составила $2073.

🕳 В ситуации с РУСАЛом не обошлось без ложки дёгтя в бочке меда. Как мы все прекрасно знаем, компании принадлежит 27,8% акций ГМК Норникель, которого в последние месяцы часто преследуют аварии. Норникель по итогам этого года может сократить дивидендные выплаты, что окажет негативное влияние на финансовые результаты РУСАЛа.

Этот фактор обязательно необходимо учитывать при принятии инвестиционных решений. В то же время, мы не знаем насколько могут сократиться дивиденды ГМК. Возможно, удастся избежать серьёзного падения выплат, а рост цен на алюминий сможет с лихвой компенсировать эти потери.

👉 Как вы помните, я продал все свои акции Русала в минувшую пятницу, но тем, кто готов рискнуть в расчёте на рост цен на алюминий и разрешение всех проблем ГМК, вполне оправданно покупать бумаги Русала по 40+ руб.

Пресс-релиз

Финансовая отчётность

Презентация

#RUAL

📉 Выручка сократилась на 11,8% (г/г) до $8,6 млрд, на фоне снижения спроса на алюминий вследствие пандемии COVID-19.

📉 Производство алюминия в отчётном периоде также сократилось на 0,1% (г/г) до 3,75 млн тонн. Правда, благодаря девальвации рубля себестоимость производства также снизилась - на 7,1% (г/г) до $1512 тыс за тонну.

📉 Как результат - скорректированный показатель EBITDA сократился почти на 10% (г/г) до $0,87 млрд, а рентабельность по скорректированному EBITDA составила 10%, что является достаточно низким уровнем для отечественной цветной металлургии.

📉 В итоге чистая прибыль Русала сократилась на 20,9% (г/г) до $0,76 млрд, что стало самым низким показателем за последние пять лет.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA немного снизилась - с 6,69х до 6,38х, что хоть немного обнадёживает. Хотя показатель всё ещё высокий и отпугивает многих инвесторов.

👨💼 «В течение года мы смогли укрепить позиции в ключевых для нас сегментах: автомобилестроении, строительстве, упаковке – продвигая наш флагманский низкоуглеродный бренд ALLOW как среди существующих, так и среди новых покупателей», - поведал генеральный директор «РУСАЛа» Евгений Никитин.

❓Есть ли драйверы для роста бизнеса у РУСАЛа в 2021 году?

❗️Есть!

1️⃣ Китай анонсировал планы по ограничению использования угля для выработки электроэнергии. Это приведёт к удорожанию производства алюминия в Поднебесной, на которую приходится порядка 58% мирового производства металла. Этот фактор окажет хорошую поддержку котировкам алюминия в среднесрочной перспективе.

2️⃣ В этом году ожидается рост мировой экономики на уровне 5-6% (мы уже получили целую порцию позитивной статистики из США, Китая и других стран), что сигнализирует об увеличении потребления промышленных металлов и позволяет рассчитывать на рост цен на алюминий.

📈 Если в минувшем году средняя стоимость алюминия на LME составляла $1702 за тонну, то сейчас котировки превышают отметку $2220. Средняя стоимость металла с начала года составила $2073.

🕳 В ситуации с РУСАЛом не обошлось без ложки дёгтя в бочке меда. Как мы все прекрасно знаем, компании принадлежит 27,8% акций ГМК Норникель, которого в последние месяцы часто преследуют аварии. Норникель по итогам этого года может сократить дивидендные выплаты, что окажет негативное влияние на финансовые результаты РУСАЛа.

Этот фактор обязательно необходимо учитывать при принятии инвестиционных решений. В то же время, мы не знаем насколько могут сократиться дивиденды ГМК. Возможно, удастся избежать серьёзного падения выплат, а рост цен на алюминий сможет с лихвой компенсировать эти потери.

👉 Как вы помните, я продал все свои акции Русала в минувшую пятницу, но тем, кто готов рискнуть в расчёте на рост цен на алюминий и разрешение всех проблем ГМК, вполне оправданно покупать бумаги Русала по 40+ руб.

Пресс-релиз

Финансовая отчётность

Презентация

#RUAL

{kind=link}

❓ Куда инвестировать в 2021 году?

Если нет аппетита к риску и умеренно консервативная стратегия по накоплению капитала для вас приемлема, присмотритесь к инвестициям в реальные активы, таким как индустриальная недвижимость PNK rental. Вот 5 основных фактов, которые инвестор должен знать:

1️⃣ Инвестировать в PNK rental - не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

2️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

📌 ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

Если нет аппетита к риску и умеренно консервативная стратегия по накоплению капитала для вас приемлема, присмотритесь к инвестициям в реальные активы, таким как индустриальная недвижимость PNK rental. Вот 5 основных фактов, которые инвестор должен знать:

1️⃣ Инвестировать в PNK rental - не значит покупать здание завода или склада целиком. Можно приобрести паи фонда, в который входят несколько таких объектов, и начать получать доход с момента вложений. Порог входа – 5000 рублей, чтобы каждый мог попробовать!

2️⃣ В PNK rental уже построенные и сданные в долгосрочную аренду здания. Все они соответствуют критериям качества PNK: это высоколиквидные объекты, за которыми выстраивается очередь из покупателей.

3️⃣ Целевая доходность PNK rental – 11,5% годовых, и она была подтверждена в III и IV кварталах 2020 года. Выплата дохода производится ежеквартально.

4️⃣ PNK group – девелопер индустриальной недвижимости, построивший за 17 лет в России сотни объектов, на постоянной основе является соинвестором PNK rental и предоставляет фонду объекты на особых условиях.

5️⃣ Стать инвестором можно онлайн на pnkrental.ru, здесь же вы найдете ответы на многие вопросы и при необходимости получите консультацию.

📌 ООО УК «А класс капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-14079-001000 от 12.08.2019, выдана Банком России.

❗️ФРС США по итогам вчерашнего заседания сохранила процентную ставку в диапазоне от 0% до 0,25% годовых, что совпало с ожиданиями рынка.

📢 Основные тезисы, прозвучавшие на заседании:

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд, из которых $80 млрд придутся на казначейские облигации США и $40 – на ипотечные бонды.

✔️ Медианный прогноз руководителей ФРС предполагает, что ставка останется в диапазоне (0-0,25%) до конца 2023 года и в долгосрочной перспективе будет повышена до 2,5%. Ни один из 18 руководителей американского ЦБ не ждет её изменения до конца 2021 года.

✔️ Инфляция в США по-прежнему ниже 2%. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики и потока кредитов американским домохозяйствам и бизнесу. FOMC стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе, при этом в 2021 году инфляция может временно подняться выше 2%.

✔️ Американский ЦБ ждёт, что в 2021 году ВВП США вырастет на 6,5%, а безработица сократится до 4,5% к концу года (по сравнению с декабрьскими прогнозами на уровне 4,5% и 5,0% соответственно). Прогнозы ФРС учитывают массовую вакцинацию от коронавируса и два пакета мер помощи экономике общим объёмом около $2,8 трлн.

#MACRO

📢 Основные тезисы, прозвучавшие на заседании:

✔️ ФРС продолжит ежемесячно выкупать активы на общую сумму $120 млрд, из которых $80 млрд придутся на казначейские облигации США и $40 – на ипотечные бонды.

✔️ Медианный прогноз руководителей ФРС предполагает, что ставка останется в диапазоне (0-0,25%) до конца 2023 года и в долгосрочной перспективе будет повышена до 2,5%. Ни один из 18 руководителей американского ЦБ не ждет её изменения до конца 2021 года.

✔️ Инфляция в США по-прежнему ниже 2%. В целом финансовые условия остаются благоприятными, что частично обусловлено действиями ФРС по поддержке экономики и потока кредитов американским домохозяйствам и бизнесу. FOMC стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе, при этом в 2021 году инфляция может временно подняться выше 2%.

✔️ Американский ЦБ ждёт, что в 2021 году ВВП США вырастет на 6,5%, а безработица сократится до 4,5% к концу года (по сравнению с декабрьскими прогнозами на уровне 4,5% и 5,0% соответственно). Прогнозы ФРС учитывают массовую вакцинацию от коронавируса и два пакета мер помощи экономике общим объёмом около $2,8 трлн.

#MACRO

{kind=link}

🛢Международное энергетическое агентство провело вчера пресс-конференцию, посвящённую нефтяному рынку, основные тезисы которой я предлагаю вашему вниманию:

✔️ Альянс ОПЕК+ в феврале выполнил сделку по ограничению добычи нефти на 112%.

✔️ Добыча нефти в США в феврале сократилась на 1 млн баррелей в сутки (б/с), из-за резкого похолодания.

✔️ По итогам 1 кв. 2021 года спрос на нефть в мире составит 93,9 млн б/с. В 4 кв. потребление нефти достигнет отметки 99,2 млн б/с, что на 0,5 млн б/с меньше докризисного уровня.

✔️ МЭА ожидает пика спроса на нефть в 2026 году на уровне 104,1 млн б/с.

✔️ По итогам 2021 года Россия увеличит добычу на 1% (г/г) до 10,72 млн б/с.

✔️ Пик добычи в России ожидается в 2023 году на уровне 11,7 млн б/с (+10,2% к уровню 2020 года), после чего добыча будет постепенно сокращаться.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#нефть

✔️ Альянс ОПЕК+ в феврале выполнил сделку по ограничению добычи нефти на 112%.

✔️ Добыча нефти в США в феврале сократилась на 1 млн баррелей в сутки (б/с), из-за резкого похолодания.

✔️ По итогам 1 кв. 2021 года спрос на нефть в мире составит 93,9 млн б/с. В 4 кв. потребление нефти достигнет отметки 99,2 млн б/с, что на 0,5 млн б/с меньше докризисного уровня.

✔️ МЭА ожидает пика спроса на нефть в 2026 году на уровне 104,1 млн б/с.

✔️ По итогам 2021 года Россия увеличит добычу на 1% (г/г) до 10,72 млн б/с.

✔️ Пик добычи в России ожидается в 2023 году на уровне 11,7 млн б/с (+10,2% к уровню 2020 года), после чего добыча будет постепенно сокращаться.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#нефть

{kind=link}

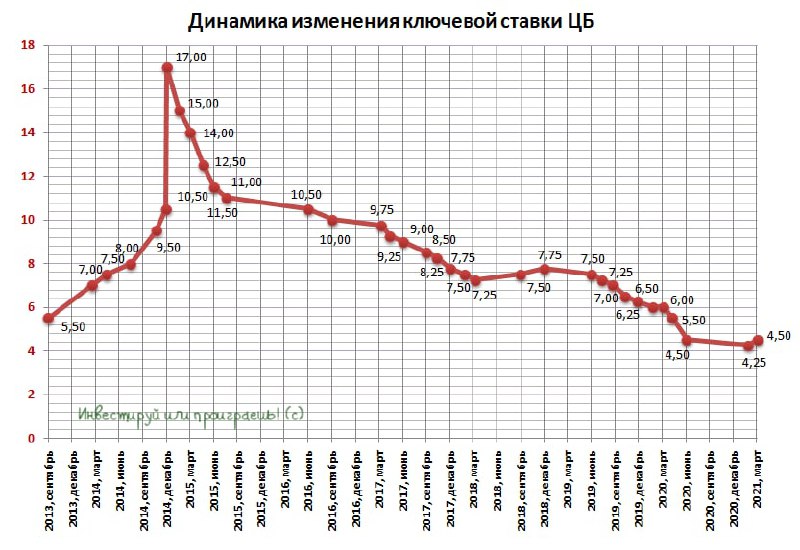

❓Уже завтра российский Центробанк соберётся на своём очередном заседании, чтобы определить уровень ключевой ставки.

↗️ В своих прогнозах я ожидаю завтра увидеть рост ставки на 25 б.п. до 4,50%, на фоне нарастания инфляционных и санкционных рисков. К тому же, сама Эльвира Набиуллина не так давно заявляла, что по итогам 2021 года ключевая ставка будет ближе к верхней границе прогнозного диапазона 3,7%-4,2%, а в течение трёх лет регулятор планирует прийти к нейтральной ставке в 5-6%.

🗓 Ждать осталось недолго, завтра узнаем!

↗️ В своих прогнозах я ожидаю завтра увидеть рост ставки на 25 б.п. до 4,50%, на фоне нарастания инфляционных и санкционных рисков. К тому же, сама Эльвира Набиуллина не так давно заявляла, что по итогам 2021 года ключевая ставка будет ближе к верхней границе прогнозного диапазона 3,7%-4,2%, а в течение трёх лет регулятор планирует прийти к нейтральной ставке в 5-6%.

🗓 Ждать осталось недолго, завтра узнаем!

{kind=link}

Какое решение по ключевой ставке завтра примет российский Центробанк?

Final Results

2%

Понизит на 25 б.п. до 4,00%

58%

Оставит без изменений на уровне 4,25%

34%

Повысит на 25 б.п. до 4,50%

5%

Повысит на 50 б.п. до 4,75%

1%

Повысит на 75 б.п. и больше

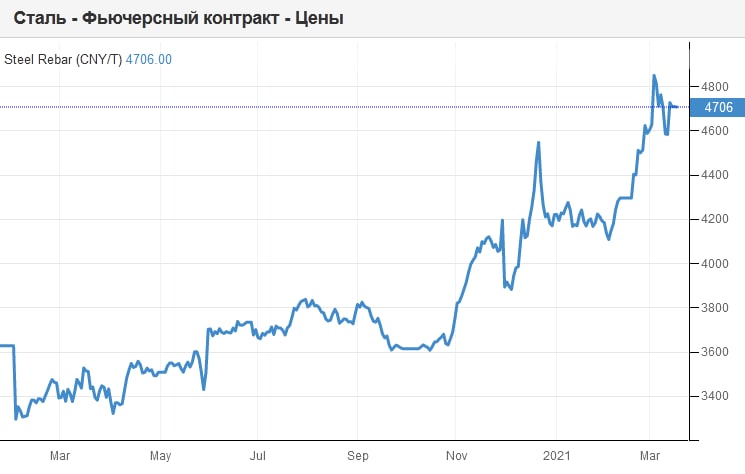

❓ Какие прогнозы по рыночной конъюнктуре на рынке стали дают крупнейшие российские металлурги?

🧑🏻💻 Предлагаю вашему вниманию основные тезисы онлайн-дискуссии «Металлургический сектор: начало нового сырьевого суперцикла», организованной «Атоном».

📈 В целом, все они дружно в апреле ожидают рост цен на сталь, после чего стоимость металла может стабилизироваться (заметьте – стабилизироваться, не упасть!). И это после позитивной динамики цен в марте, по сравнению с февралём.

🔖 Северсталь

«Если говорить про апрель, то мы думаем, что есть потенциал дальнейшего повышения, поскольку спрос по-прежнему довольно сильный. Сейчас цены на экспортном рынке аномально высокие, они поддерживаются ажиотажным спросом и пополнением запасов со стороны трейдеров. Все европейские металлурги законтрактованы до июня включительно. Мы, наверное, одни из немногих в европейском регионе, кто может поставить металл в мае, июне. Тем не менее, ситуация в какой-то момент начнёт охлаждаться на экспортных рынках - тогда и внутренний рынок либо будет более стабильно себя вести, либо будет немного снижаться».

🔖 НЛМК

Менеджмент НЛМК обращает внимание на текущие высокие цены на сталь на рынках Европы и США, которые являются для компании домашними. В ближайшие месяцы цены на горячекатаный прокат в европейском регионе могут приблизиться к отметке $1000/тонна, что почти на 20% превышает пиковые значения 2011 года.

Комбинат отмечает восстановление премии на внутреннем рынке, однако её уровень во многом будет зависеть от внутреннего спроса и динамики экспортных цен. По оценкам экспертов, премия в 2021-2022 гг. может составить в среднем $40-50/тонна.

🔖 ММК

В апреле цены на сталь продолжат инерционно расти на внутреннем рынке. Повышение может составить 3-5%, а драйверами будут плоский прокат, металл с покрытием и холоднокатаный прокат.

Комментируя ситуацию с ростом цен на металл на внешних рынках, в ММК обращают внимание на некую стабилизацию: «По сути, цены там зафиксировались на высоком уровне. Мы можем ощущать их некое колебание, но резкой корректировки не видим».

Уже в мае-июне этого года прогнозируется прекращение роста цен на сталь в РФ, когда может начаться лёгкая корректировка, но без резкого падения. В тоже время, в ММК дают более оптимистичные прогнозы в отношении уровня внутренней премии, полагая, что приблизительно до конца года она может задержаться на отметке около $75-80/тонна.

"Премия внутреннего рынка восстановилась. В конце прошлого - начале этого года она была минимальна, а в I кв. 2021 года мы видим премию для нашей компании около $85/тонна. При этом в марте она даже превышает $95. Для нас по-прежнему остаётся приоритетным и более выгодным российский рынок".

Стоимость железорудного сырья, по оценкам "Магнитки", которая обеспечена собственной рудой менее чем на 20%, во 2 кв. 2021 года может опуститься до $140/т.

«Когда в начале года мы видели, что мировые индексы железной руды находятся у отметки около $160-170, то понимали, что в долгосрочной перспективе такая цена не удержится. Во втором квартале, с началом роста поставок руды и определённым восстановлением баланса спроса и предложения, цены будут ниже, чем сейчас. Речь идёт о величине около $140/т».

При этом ММК прогнозирует дальнейшее снижение стоимости ЖРС в последующие 2-3 года, считает справедливой цену в $100/тонна.

#MAGN #NLMK #CHMF

🧑🏻💻 Предлагаю вашему вниманию основные тезисы онлайн-дискуссии «Металлургический сектор: начало нового сырьевого суперцикла», организованной «Атоном».

📈 В целом, все они дружно в апреле ожидают рост цен на сталь, после чего стоимость металла может стабилизироваться (заметьте – стабилизироваться, не упасть!). И это после позитивной динамики цен в марте, по сравнению с февралём.

🔖 Северсталь

«Если говорить про апрель, то мы думаем, что есть потенциал дальнейшего повышения, поскольку спрос по-прежнему довольно сильный. Сейчас цены на экспортном рынке аномально высокие, они поддерживаются ажиотажным спросом и пополнением запасов со стороны трейдеров. Все европейские металлурги законтрактованы до июня включительно. Мы, наверное, одни из немногих в европейском регионе, кто может поставить металл в мае, июне. Тем не менее, ситуация в какой-то момент начнёт охлаждаться на экспортных рынках - тогда и внутренний рынок либо будет более стабильно себя вести, либо будет немного снижаться».

🔖 НЛМК

Менеджмент НЛМК обращает внимание на текущие высокие цены на сталь на рынках Европы и США, которые являются для компании домашними. В ближайшие месяцы цены на горячекатаный прокат в европейском регионе могут приблизиться к отметке $1000/тонна, что почти на 20% превышает пиковые значения 2011 года.

Комбинат отмечает восстановление премии на внутреннем рынке, однако её уровень во многом будет зависеть от внутреннего спроса и динамики экспортных цен. По оценкам экспертов, премия в 2021-2022 гг. может составить в среднем $40-50/тонна.

🔖 ММК

В апреле цены на сталь продолжат инерционно расти на внутреннем рынке. Повышение может составить 3-5%, а драйверами будут плоский прокат, металл с покрытием и холоднокатаный прокат.

Комментируя ситуацию с ростом цен на металл на внешних рынках, в ММК обращают внимание на некую стабилизацию: «По сути, цены там зафиксировались на высоком уровне. Мы можем ощущать их некое колебание, но резкой корректировки не видим».

Уже в мае-июне этого года прогнозируется прекращение роста цен на сталь в РФ, когда может начаться лёгкая корректировка, но без резкого падения. В тоже время, в ММК дают более оптимистичные прогнозы в отношении уровня внутренней премии, полагая, что приблизительно до конца года она может задержаться на отметке около $75-80/тонна.

"Премия внутреннего рынка восстановилась. В конце прошлого - начале этого года она была минимальна, а в I кв. 2021 года мы видим премию для нашей компании около $85/тонна. При этом в марте она даже превышает $95. Для нас по-прежнему остаётся приоритетным и более выгодным российский рынок".

Стоимость железорудного сырья, по оценкам "Магнитки", которая обеспечена собственной рудой менее чем на 20%, во 2 кв. 2021 года может опуститься до $140/т.

«Когда в начале года мы видели, что мировые индексы железной руды находятся у отметки около $160-170, то понимали, что в долгосрочной перспективе такая цена не удержится. Во втором квартале, с началом роста поставок руды и определённым восстановлением баланса спроса и предложения, цены будут ниже, чем сейчас. Речь идёт о величине около $140/т».

При этом ММК прогнозирует дальнейшее снижение стоимости ЖРС в последующие 2-3 года, считает справедливой цену в $100/тонна.

#MAGN #NLMK #CHMF

{kind=link}

🎤 Глава «O'KEY» Армин Бургер дал интервью газете «Ведомости», основные тезисы которого я предлагаю вашему вниманию:

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

🔸 Листинг на Московской бирже (торги GDR начались 14 декабря 2020 г.) повысит ликвидность бумаг, что позитивно скажется на оценке компании в будущем.

🔸 Компания оценена не вполне корректно и должна стоить дороже.

🔸 В дискаунтерах «Да!» порядка 50% позиций приходится на собственные торговые марки, что позволяет удерживать низкие цены, которые привлекают покупателей.

🔸 В этом году компания планирует открыть порядка 40 дискаунтеров, а в период 2022-2023 г.г. еще порядка 160 новых магазинов. Таким образом, к 2024 году компания практически удвоит количество дискаунтров.

🔸 Онлайн-продажи в 2020 г. увеличились почти на 30%, и в следующие несколько лет ожидается более существенный рост.

🔸 На данный момент онлайн-доставка работает только в Москве и Питере. С этого года начнется региональная экспансия благодаря сотрудничеству с igooods и Сбермаркетом.

❗️Армин Бургердал до прихода в O'KEY порядка 20 лет работал в немецкой сети дискаутеров Aldi и отлично знает специфику этого бизнеса. Данный сегмент имеет хороший потенциал роста в России на фоне низких доходов населения.

👉 Бумаги O'KEY сейчас торгуются с самым низким в отрасли мультипликатором P/S 0,09х и могут быть интересны для долгосрочных инвестиций. Правда, в бизнес этой компании я погружён не особенно сильно, поэтому предпочитаю покупать других героев из сектора ритейла.

#OKEY

Ведомости

Армин Бургер: «Группа «О’кей» оценена не вполне корректно»

Гендиректор группы «О’кей» – о том, как компания сочетает форматы дискаунтера и гипермаркета и откуда ждет больше выручки

💰 Совет директоров "Совкомфлота" рекомендовал направить на выплату дивидендов за 2020 год 15,8 млрд рублей ($225 млн), что соответствует прогнозу в инвестиционном меморандуме компании.

Также в ходе состоявшегося заседания была утверждена долгосрочная программа развития "Совкомфлота" до 2025 года, рассмотрены основные итоги производственной деятельности за 2020 год и подходы к распределению чистой прибыли.

📈Совет директоров отметил, что по итогам работы в 2020 году компания достигла высоких производственных и финансовых результатов. По сравнению с 2019 годом чистая прибыль предприятия увеличилась более чем на 18% и составила $267 млн, показатель EBITDA вырос почти на 10% до рекордного уровня – $903,4 млн.

🧮 В пересчёте на одну акцию расчётный дивиденд за 2020 год составляет 6,65 руб., что сулит ДД=7,3%.

#FLOT

Также в ходе состоявшегося заседания была утверждена долгосрочная программа развития "Совкомфлота" до 2025 года, рассмотрены основные итоги производственной деятельности за 2020 год и подходы к распределению чистой прибыли.

📈Совет директоров отметил, что по итогам работы в 2020 году компания достигла высоких производственных и финансовых результатов. По сравнению с 2019 годом чистая прибыль предприятия увеличилась более чем на 18% и составила $267 млн, показатель EBITDA вырос почти на 10% до рекордного уровня – $903,4 млн.

🧮 В пересчёте на одну акцию расчётный дивиденд за 2020 год составляет 6,65 руб., что сулит ДД=7,3%.

#FLOT

{kind=link}

🛒 «Лента» провела День инвестора, основные тезисы которого я предлагаю вашему вниманию:

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

✔️ Компания планирует увеличить продажи к 2025 году до 1 трлн руб., благодаря расширению торговой площади и роста онлайн-продаж.

✔️ В ближайшую пятилетку среднегодовой темп роста выручки ожидается на уровне 17,5%. Напомню, что в период с 2015 по 2020 г.г. среднегодовой темп роста выручки составил 12%. Компания нацелена на ускорение развития бизнеса, что радует.

✔️ Ритейлер рассчитывает удержать рентабельность EBITDA выше 8%.

✔️ У компании более 17 млн лояльных клиентов, что позволяет ей стать лидером в сегменте онлайн-продаж в среднесрочной перспективе.

✔️ Ритейлер нацелен на массовое открытие “магазинов у дома” начиная с 3 кв. 2021 года.

✔️ Лента открыта к покупке мелких региональных игроков.

✔️ Компания успешно рефинансировала значительную часть займов и сократила стоимость обслуживания долга на 2%. Среднесрочная цель по Net Debt/EBITDA составляет 1,5х.

✔️ В этом году Лента не обладает избытком капитала для выплаты дивидендов. Распределение прибыли может начаться с будущего года. В этом году компания нацелена на рост бизнеса!

✔️ Компания рассматривает возможность проведения SPO для увеличения free-float, который сейчас составляет 21,04%.

✔️ Во 2 кв. 2021 года компания проведёт листинг обыкновенных акций на Мосбирже. Сейчас торгуются депозитарные расписки.

👨💼 «Обновлённая стратегия, которую мы сегодня представляем, ставит амбициозные и достижимые цели, которые позволят «Ленте» стать новым лидером на российском рынке продовольственного ритейла», - поведал генеральный директор «Ленты» Владимир Сорокин.

💪 Контролирующий акционер «Ленты» Алексей Мордашов ставит перед компанией амбициозные задачи. В металлургии у него получилось создать высокомаржинальную компанию Северсталь, теперь он хочет повторить этот пусть в ритейле.

👉 Лента сейчас торгуется с привлекательным для розничной торговли мультипликатором P/S 0,19х, что позволяет рекомендовать покупать её бумаги.

Презентация

#LENT

Боль только начинается

🤦🏻 Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная на агрессивную монетарную экспансию и поддержание устойчивости пузырей, имеет фатальные и необратимые долгосрочные последствия. В условиях крайне высокой уязвимости долговой конструкции и чувствительности к процентным ставкам, любое отклонение системы из равновесия моментально уничтожают саму эту систему.

🏦 Пока монетарные дегенераты выблевывают по 10 трлн в год ранее с целью оформить 4.5-5 трлн в этом году, дисбалансы только накапливаются.

🙅♂️ Не будет никаких повышений ставок в 2023-2024 гг. и бесконечного QE. Систему начнет рвать уже в этом году (но не сразу, империи не рушатся за один день), а уровень инфляции всех очень и очень удивит…в худшую сторону.

P.S. Хорошей и доброй пятницы, друзья!

🤦🏻 Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная на агрессивную монетарную экспансию и поддержание устойчивости пузырей, имеет фатальные и необратимые долгосрочные последствия. В условиях крайне высокой уязвимости долговой конструкции и чувствительности к процентным ставкам, любое отклонение системы из равновесия моментально уничтожают саму эту систему.

🏦 Пока монетарные дегенераты выблевывают по 10 трлн в год ранее с целью оформить 4.5-5 трлн в этом году, дисбалансы только накапливаются.

🙅♂️ Не будет никаких повышений ставок в 2023-2024 гг. и бесконечного QE. Систему начнет рвать уже в этом году (но не сразу, империи не рушатся за один день), а уровень инфляции всех очень и очень удивит…в худшую сторону.

P.S. Хорошей и доброй пятницы, друзья!

Livejournal

Боль только начинается

Боль только начинается. Никто еще не осознает к какой тотальной катастрофе приближается мир, спровоцированной целиком и полностью инфантилизмом, популизмом политиков и монетарных, фискальных дегенератов. Безответственная и лицемерная политика, нацеленная…

❗️ Российский Центробанк повысил ставку на 25 б.п. до 4,50%, ужесточив денежно-кредитную политику впервые за последние 27 месяцев.

{kind=link}

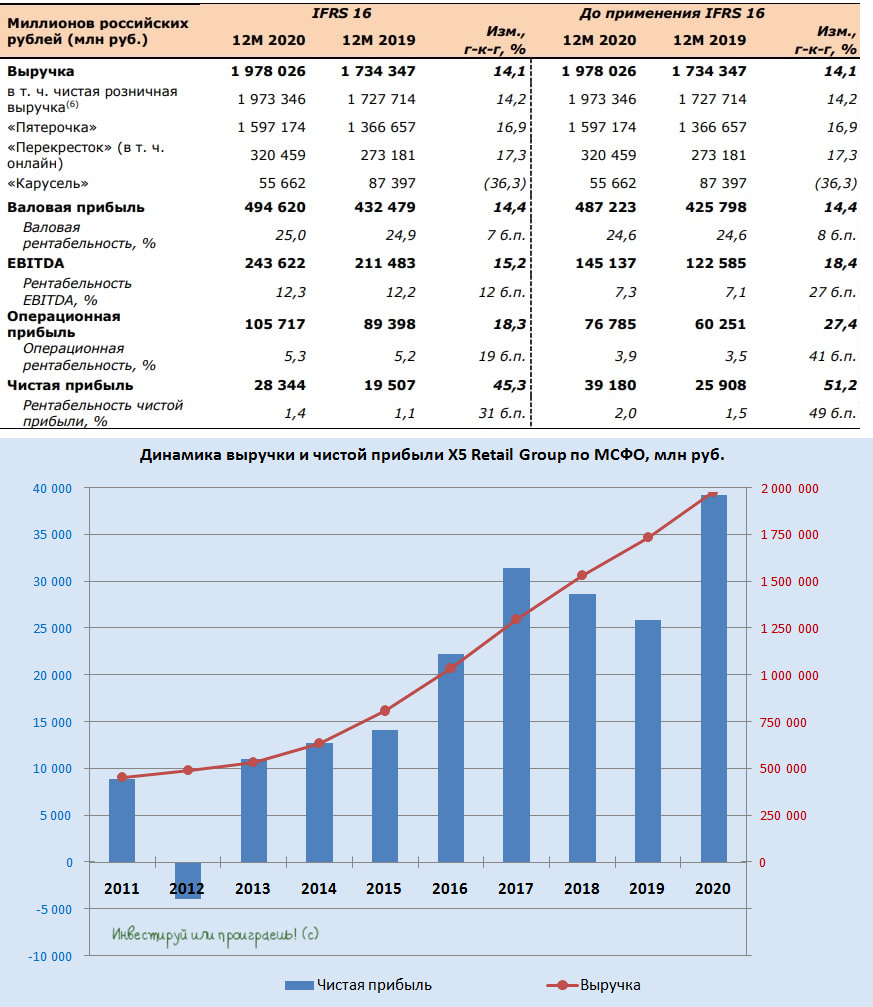

🛒 «Х5 Retail Group» представила свои финансовые результаты по МСФО за 2020 год.

🧮 Продажи ритейлера по итогам минувшего года увеличились на 14,1% (г/г) до 2,0 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

💻 Выручка онлайн-бизнесов («Перекрёсток Впрок», экспресс-доставка и 5Post) выросла на 362% (г/г) до 20,1 млрд руб. Пока на онлайн-продажи приходится чуть более 1% выручки, но компания планирует активно развивать данный сегмент в ближайшие годы.

📊 Все крупнейшие отечественные ритейлеры в минувшем году продемонстрировали хороший темп роста выручки. И лидером по динамике стал Fix Price, продажи которого увеличились на 33% (г/г).

📈 Сопоставимые продажи Х5 увеличились на 5,5%, благодаря росту среднего чека. Такая ситуация была характерна для всей отрасли: трафик сократился, а средний чек вырос, поскольку население реже стало посещать магазины из-за пандемии COVID-19.

📈 Показатель EBITDA также вырос на 18,4% (г/г) до 145,1 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. На этом фоне рентабельность EBITDA прибавила на 0,2 п.п. до 7,3%.

📈 В итоге чистой прибыли X5 Retail Group ничего не оставалось, кроме как по итогам 2020 года вырасти ровно наполовину - до 39,2 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,49 п.п. и вернулась на привычный уровень 2%.

🏪 Торговая площадь увеличилась на 601 тыс. кв.м. Темп прироста за год сократился на 22,5%, что вызвано пандемией COVID-19, которая заставила скорректировать планы по открытию новых торговых точек.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,71х до 1,67х, что обусловлено ростом операционных доходов. Долговая нагрузка находится на комфортном уровне и позволяет компании выплачивать щедрые дивиденды.

❗️Наблюдательный совет рекомендовал финальные дивиденды в размере 30 млрд руб. или 110,49 руб. на GDR. С учётом ранее выплаченных промежуточных дивидендов, общий объём годовых дивидендов достигнет рекордных 50 млрд руб. или 184,13 на GDR, что сулит совокупную ДД=6,83%.

👨💼«Мы обеспечили рост и рентабельность в соответствии с нашими стратегическими задачами на 2020 год, несмотря на сложности, вызванные пандемией COVID-19, сумев оперативно и эффективно адаптировать работу нашей логистики и магазинов к быстро меняющимся обстоятельствам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

📣 Топ-менеджмент анонсировал планы по открытию порядка 1500 магазинов в 2021 году. Рентабельность EBITDA планируется удерживать выше 7%.

👉 Несмотря на то, что бумаги X5 сейчас торгуются с мультипликатором P/S=0,34х, что достаточно дорого на фоне большинства конкурентов, компания с точки зрения бизнеса является качественной и перспективной, а потому достойна попадания в долгосрочные инвестиционные портфели даже на текущих уровнях.

Пресс-релиз

#FIVE

🧮 Продажи ритейлера по итогам минувшего года увеличились на 14,1% (г/г) до 2,0 трлн рублей, благодаря росту среднего чека и открытию новых магазинов.

💻 Выручка онлайн-бизнесов («Перекрёсток Впрок», экспресс-доставка и 5Post) выросла на 362% (г/г) до 20,1 млрд руб. Пока на онлайн-продажи приходится чуть более 1% выручки, но компания планирует активно развивать данный сегмент в ближайшие годы.

📊 Все крупнейшие отечественные ритейлеры в минувшем году продемонстрировали хороший темп роста выручки. И лидером по динамике стал Fix Price, продажи которого увеличились на 33% (г/г).

📈 Сопоставимые продажи Х5 увеличились на 5,5%, благодаря росту среднего чека. Такая ситуация была характерна для всей отрасли: трафик сократился, а средний чек вырос, поскольку население реже стало посещать магазины из-за пандемии COVID-19.

📈 Показатель EBITDA также вырос на 18,4% (г/г) до 145,1 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. На этом фоне рентабельность EBITDA прибавила на 0,2 п.п. до 7,3%.

📈 В итоге чистой прибыли X5 Retail Group ничего не оставалось, кроме как по итогам 2020 года вырасти ровно наполовину - до 39,2 млрд рублей. Рентабельность по чистой прибыли увеличилась на 0,49 п.п. и вернулась на привычный уровень 2%.

🏪 Торговая площадь увеличилась на 601 тыс. кв.м. Темп прироста за год сократился на 22,5%, что вызвано пандемией COVID-19, которая заставила скорректировать планы по открытию новых торговых точек.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 1,71х до 1,67х, что обусловлено ростом операционных доходов. Долговая нагрузка находится на комфортном уровне и позволяет компании выплачивать щедрые дивиденды.

❗️Наблюдательный совет рекомендовал финальные дивиденды в размере 30 млрд руб. или 110,49 руб. на GDR. С учётом ранее выплаченных промежуточных дивидендов, общий объём годовых дивидендов достигнет рекордных 50 млрд руб. или 184,13 на GDR, что сулит совокупную ДД=6,83%.

👨💼«Мы обеспечили рост и рентабельность в соответствии с нашими стратегическими задачами на 2020 год, несмотря на сложности, вызванные пандемией COVID-19, сумев оперативно и эффективно адаптировать работу нашей логистики и магазинов к быстро меняющимся обстоятельствам», - поведал Главный исполнительный директор «X5 Retail Group» Игорь Шехтерман.

📣 Топ-менеджмент анонсировал планы по открытию порядка 1500 магазинов в 2021 году. Рентабельность EBITDA планируется удерживать выше 7%.

👉 Несмотря на то, что бумаги X5 сейчас торгуются с мультипликатором P/S=0,34х, что достаточно дорого на фоне большинства конкурентов, компания с точки зрения бизнеса является качественной и перспективной, а потому достойна попадания в долгосрочные инвестиционные портфели даже на текущих уровнях.

Пресс-релиз

#FIVE

{kind=link}

🧮 Начинаю потихоньку добираться до финансовых отчётностей дочек Россетей за 2020 год, но в связи с сильной загруженностью и куда меньшим (чем раньше) инвестиционным интересом к сеткам, обзоры будут более скромными и лаконичными. Хотя, возможно, это и к лучшему, когда потратив пару минут на прочтение поста, вы получите общую информацию о ситуации в той или иной компании.

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги 2020 года оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

🧐 Как мы уже обсуждали ранее, при анализе бухгалтерской отчётности по РСБУ, существенную часть дебиторки компания перевела в статус долгосрочной, в связи с чем в финансовых расходах пришлось дополнительно отразить 1,6 млрд рублей, которые в итоге и сыграли решающую негативную роль для чистой прибыли.

💼 Долговая нагрузка у МРСК ЦП за минувший год практически не изменилась, составив 1,4х по соотношению NetDebt/EBITDA, также как и мультипликатор EV/EBITDA, в настоящий момент составляющий чуть ниже 3х.

🤔 Складывается впечатление, что в общем и целом финансовая ситуация в МРСК ЦП пытается стабилизироваться после проблем с энергосбытами, а акционеры компании даже вправе претендовать на двузначную ДД (в районе 3 коп. на акцию). Смущает разве что игра с дебиторкой, но я пока не могу определить для себя чем она в итоге завершится.

👉 Я держу с достопамятных времён акции МРСК ЦП в своём портфеле и пока не планирую ни продавать, ни докупать эти бумаги. Дождусь решения по дивидендам, оценю динамику финансовых показателей по итогам первых кварталов текущего года и буду думать как действовать дальше.

Финансовая отчётность

Пресс-релиз

#MRKP

{kind=link}