🇷🇺 Начинается эпоха долгожданных редомициляций?!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

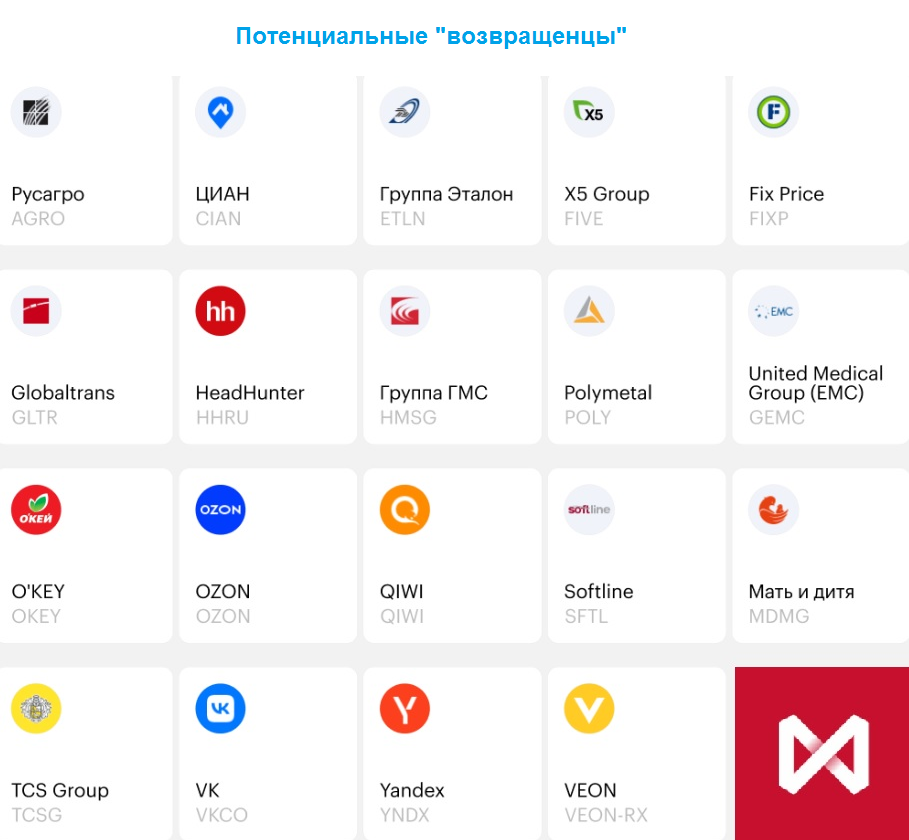

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

Вчера Совет директоров VK одобрил возможность редомициляции компании с Британских Виргинских островов в Россию. Таким образом, компания не планирует проводить делистинг с Мосбиржи, и это хороший пример для других публичных эмитентов из нашей страны, юридически "прописанных" за рубежом.

Кстати, буквально на прошлой неделе крупнейший отечественный портовый оператор Global Ports (#GLPR), который мы с вами прожаривали ещё в далёком 2020 году, также заявил о намерении провести редомициляцию с Кипра в Россию. Бумаги компании торгуются на Лондонский бирже, и эмитент запланировал провести делистинг.

О планах провести редомициляцию ранее также говорили в Polymetal (#POLY) и Русагро (#AGRO), при этом менеджмент обоих эмитентов рассматривал регистрацию не в России, а в дружественных юрисдикциях. Но по большому счёту движение даже в этом направлении - уже большой шаг вперёд.

🤔 Совсем скоро пойдет второй год СВО, и российские эмитенты в статусе эмигрантов, видимо, смирились с тем, что, “как раньше уже точно не будет”. Хотя в течение прошлого года периодически в прессе появлялись слухи о возможных переговорах между РФ и Украиной, особенно в первые месяцы после начала СВО. По всей видимости, публичные эмитенты искренне и наивно надеялись, что ситуация стабилизируется со временем и наступит мир, однако к настоящему моменту таких надежд уже ни у кого не осталось.

❓Кто следующим может объявить о редомициляции?

✔️ IT-компании в лице Яндекса (#YNDX), OZON (#OZON), ЦИАН (#CIAN), HeadHunter (#HHRU), скорее всего, будут медленно и неохотно возвращаться в родные пенаты, поскольку им нет необходимости распределять дивиденды среди акционеров.

✔️ Другая группа компаний в лице Globaltrans (#GLTR), Русагро (#AGRO), Эталон (#ETLN), X5 Group (#FIVE) и QIWI (#QIWI) скопили неплохой объем кэша в прошлом году, и их мажоритарии явно заинтересованы в получении щедрых дивидендов. В отсутствии возможности производить выплату дивидендов и проводить байбэки, данные эмитенты стали активнее действовать в сделках M&A, но в любом случае запаса наличности хватит как на инвестиционную программу, так и на выплаты акционерам.

📌 Все вышеперечисленные эмитенты из второй группы сейчас торгуются дешевле, чем до старта СВО:

🔸Globaltrans - на 32%;

🔸Русагро - на 31,4%;

🔸Эталон - на 26,3%;

🔸QIWI - на 11,9%;

🔸X5 Group - на 11.8%.

👉 Из этого списка особенно хочется отметить Globaltrans и Русагро, которые потенциально выглядят интересными для покупок. Globaltrans обычно в конце марта проводит конференц-колл по итогам минувшего года, где мы обязательно поучаствуем, позадаем вопросы и, быть может, получим хоть какую-то конкретику по редомициляции (пост будет доступен премиум-подписчикам). А у Русагро конференц-колл запланирован на 28 февраля, и мы также подготовим большой аналитический пост на эту тему.

©Инвестируй или проиграешь!

{kind=link}

💻 QIWI представила свои финансовые результаты по МСФО за 4 кв. 2022 года.

📈 Чистая выручка ведущего провайдера финансовых услуг в России и странах СНГ увеличилась с октября по декабрь на +62,3% (г/г) до 8,9 млрд руб., благодаря увеличению объема платежей за рубеж через систему Contact, а также расширению продуктового предложения и базы клиентов. Результаты компании превзошли ожидания рынка!

📈 Скорректированный показатель EBITDA вырос на +31,4% (г/г) до 3,5 млрд руб. Рост издержек оказывает давление на операционную прибыль, однако маржинальность бизнеса по-прежнему высокая и составляет почти 40%.

📈 Логичным итогом в отчётности стал уверенный рост скорректированной чистой прибыли QIWI сразу на +89% (г/г) до 4 млрд руб. Если бы сейчас были немного другие времена, то акционеры компании сейчас бы имели все основания потирать руки в надежде на дивиденды, однако в нынешних реалиях это вряд ли возможно, из-за иностранной прописки эмитента.

💼 Зато QIWI продолжает хвастаться отрицательным чистым долгом, который на 31 декабря 2022 года составил минус 28,3 млрд руб. Сейчас у менеджмента нет технической возможности распределять прибыль среди акционеров, а потому самое время обратить взоры на сделки M&A. Так, например, в канун Нового года было заключено соглашение о покупке компании Realweb, которая является ведущим в России маркетинговым агентством, специализирующимся на digital-рекламе.

👉 Бумаги QIWI с начала года подорожали на +30,6%, при росте индекса Мосбиржи всего на +18%. Неужели акционеры всерьёз поверили в дивидендное чудо? Если взять в руки калькулятор и прикинуть, то из расчёта заработанной в 2022 году скорректированной чистой прибыли в размере 14 млрд руб. в теории инвесторы могут рассчитывать на 7 млрд руб. дивидендных выплат, что сулит по текущим котировкам фантастическую ДД=25,3%.

Однако на практике менеджмент не озвучил никакой конкретики о редомициляции! Поэтому оптимизм здесь точно должен быть очень осторожным.

Безусловно, QIWI (#QIWI) в новой реальности стала одним из бенефициаров западных санкций в отношении крупнейших российских банков. Да и сама компания, вдумайтесь только, сейчас стоит дешевле, чем объём кэша на её балансе! Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги финтеха привлекательны для покупок. Я же, пожалуй, воздержусь от таких покупок.

© Инвестируй или проиграешь

📈 Чистая выручка ведущего провайдера финансовых услуг в России и странах СНГ увеличилась с октября по декабрь на +62,3% (г/г) до 8,9 млрд руб., благодаря увеличению объема платежей за рубеж через систему Contact, а также расширению продуктового предложения и базы клиентов. Результаты компании превзошли ожидания рынка!

📈 Скорректированный показатель EBITDA вырос на +31,4% (г/г) до 3,5 млрд руб. Рост издержек оказывает давление на операционную прибыль, однако маржинальность бизнеса по-прежнему высокая и составляет почти 40%.

📈 Логичным итогом в отчётности стал уверенный рост скорректированной чистой прибыли QIWI сразу на +89% (г/г) до 4 млрд руб. Если бы сейчас были немного другие времена, то акционеры компании сейчас бы имели все основания потирать руки в надежде на дивиденды, однако в нынешних реалиях это вряд ли возможно, из-за иностранной прописки эмитента.

💼 Зато QIWI продолжает хвастаться отрицательным чистым долгом, который на 31 декабря 2022 года составил минус 28,3 млрд руб. Сейчас у менеджмента нет технической возможности распределять прибыль среди акционеров, а потому самое время обратить взоры на сделки M&A. Так, например, в канун Нового года было заключено соглашение о покупке компании Realweb, которая является ведущим в России маркетинговым агентством, специализирующимся на digital-рекламе.

👉 Бумаги QIWI с начала года подорожали на +30,6%, при росте индекса Мосбиржи всего на +18%. Неужели акционеры всерьёз поверили в дивидендное чудо? Если взять в руки калькулятор и прикинуть, то из расчёта заработанной в 2022 году скорректированной чистой прибыли в размере 14 млрд руб. в теории инвесторы могут рассчитывать на 7 млрд руб. дивидендных выплат, что сулит по текущим котировкам фантастическую ДД=25,3%.

Однако на практике менеджмент не озвучил никакой конкретики о редомициляции! Поэтому оптимизм здесь точно должен быть очень осторожным.

Безусловно, QIWI (#QIWI) в новой реальности стала одним из бенефициаров западных санкций в отношении крупнейших российских банков. Да и сама компания, вдумайтесь только, сейчас стоит дешевле, чем объём кэша на её балансе! Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги финтеха привлекательны для покупок. Я же, пожалуй, воздержусь от таких покупок.

© Инвестируй или проиграешь

{kind=link}

💻 QIWI представила свои финансовые результаты по МСФО за 1 кв. 2023 года.

📈 Чистая выручка провайдера финансовых услуг увеличилась с января по март на +35,6% (г/г) до 8,6 млрд руб., благодаря увеличению объема платежей, росту портфелей банковских гарантий и факторинга, а также консолидации доходов компании RealWeb, контрольный пакет которой был выкуплен в конце прошлого года.

Компания по-прежнему является одним из главных бенефициаров отключения крупнейших российских банков от системы SWIFT, однако темп роста выручки уже начал замедляться, и этот процесс, по всей видимости, продолжится во 2-3 кв. 2023 года, на фоне высокой базы.

📈 Скорректированный показатель EBITDA вырос на +21,5% (г/г) до 4,5 млрд руб. Рост издержек по-прежнему оказывает давление на операционную прибыль.

📈 А вот скорректированная чистая прибыль увеличилась по итогам 1 кв. 2023 года куда более убедительно, прибавив сразу на +80% (г/г) до 4,2 млрд руб. Поскольку из-за инфраструктурных ограничений эмитент не может выплачивать дивиденды акционерам, то менеджмент вынужден копить кэш и активно мониторить рынок на предмет новых сделок M&A.

🤷♂️ Любопытно, но после публикации финансовых результатов руководство QIWI не стало проводить традиционный конференц-звонок – видимо, менеджмент по-прежнему всячески старается воздерживается от краткосрочных и среднесрочных прогнозов.

🤔 С начала года бумаги QIWI подорожали на 58%, более чем в 2 раза опережая индекс Мосбиржи по темпам роста. И с одной стороны, все мы прекрасно знаем, что деревья до небес не растут и назрела коррекция, тем более на фоне ожидаемого замедления темпов роста выручки из-за эффекта высокой базы.

С другой стороны, отрицательный чистый долг превышает капитализацию компании, и часть гигантского кэша вполне может быть направлена на новые сделки M&A, что будет положительно воспринято рынком и должно оказать поддержку котировкам.

💸 Плюс ко всему, буквально в прошлом месяце на новостных лентах появилась информация, что криптобиржа Binance разрешила своим клиентам пополнять депозиты с российских карт и кошельков QIWI, что также увеличит лояльность клиентской базы.

👉 Тем не менее, менеджмент QIWI (#QIWI) по-прежнему не даёт никаких ориентиров по редомициляции, а значит акционерам компании не стоит обольщаться по поводу возможных щедрых дивидендов в обозримом будущем. Поэтому бумаги могут быть интересными разве что для краткосрочных сделок, да и то во времена сильных коррекциях. Мне эта инвестиционная идея не подходит точно.

© Инвестируй или проиграешь

📈 Чистая выручка провайдера финансовых услуг увеличилась с января по март на +35,6% (г/г) до 8,6 млрд руб., благодаря увеличению объема платежей, росту портфелей банковских гарантий и факторинга, а также консолидации доходов компании RealWeb, контрольный пакет которой был выкуплен в конце прошлого года.

Компания по-прежнему является одним из главных бенефициаров отключения крупнейших российских банков от системы SWIFT, однако темп роста выручки уже начал замедляться, и этот процесс, по всей видимости, продолжится во 2-3 кв. 2023 года, на фоне высокой базы.

📈 Скорректированный показатель EBITDA вырос на +21,5% (г/г) до 4,5 млрд руб. Рост издержек по-прежнему оказывает давление на операционную прибыль.

📈 А вот скорректированная чистая прибыль увеличилась по итогам 1 кв. 2023 года куда более убедительно, прибавив сразу на +80% (г/г) до 4,2 млрд руб. Поскольку из-за инфраструктурных ограничений эмитент не может выплачивать дивиденды акционерам, то менеджмент вынужден копить кэш и активно мониторить рынок на предмет новых сделок M&A.

🤷♂️ Любопытно, но после публикации финансовых результатов руководство QIWI не стало проводить традиционный конференц-звонок – видимо, менеджмент по-прежнему всячески старается воздерживается от краткосрочных и среднесрочных прогнозов.

🤔 С начала года бумаги QIWI подорожали на 58%, более чем в 2 раза опережая индекс Мосбиржи по темпам роста. И с одной стороны, все мы прекрасно знаем, что деревья до небес не растут и назрела коррекция, тем более на фоне ожидаемого замедления темпов роста выручки из-за эффекта высокой базы.

С другой стороны, отрицательный чистый долг превышает капитализацию компании, и часть гигантского кэша вполне может быть направлена на новые сделки M&A, что будет положительно воспринято рынком и должно оказать поддержку котировкам.

💸 Плюс ко всему, буквально в прошлом месяце на новостных лентах появилась информация, что криптобиржа Binance разрешила своим клиентам пополнять депозиты с российских карт и кошельков QIWI, что также увеличит лояльность клиентской базы.

👉 Тем не менее, менеджмент QIWI (#QIWI) по-прежнему не даёт никаких ориентиров по редомициляции, а значит акционерам компании не стоит обольщаться по поводу возможных щедрых дивидендов в обозримом будущем. Поэтому бумаги могут быть интересными разве что для краткосрочных сделок, да и то во времена сильных коррекциях. Мне эта инвестиционная идея не подходит точно.

© Инвестируй или проиграешь

{kind=link}