Forwarded from Инвестируй или проиграешь PREMIUM

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

Teletype

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных...

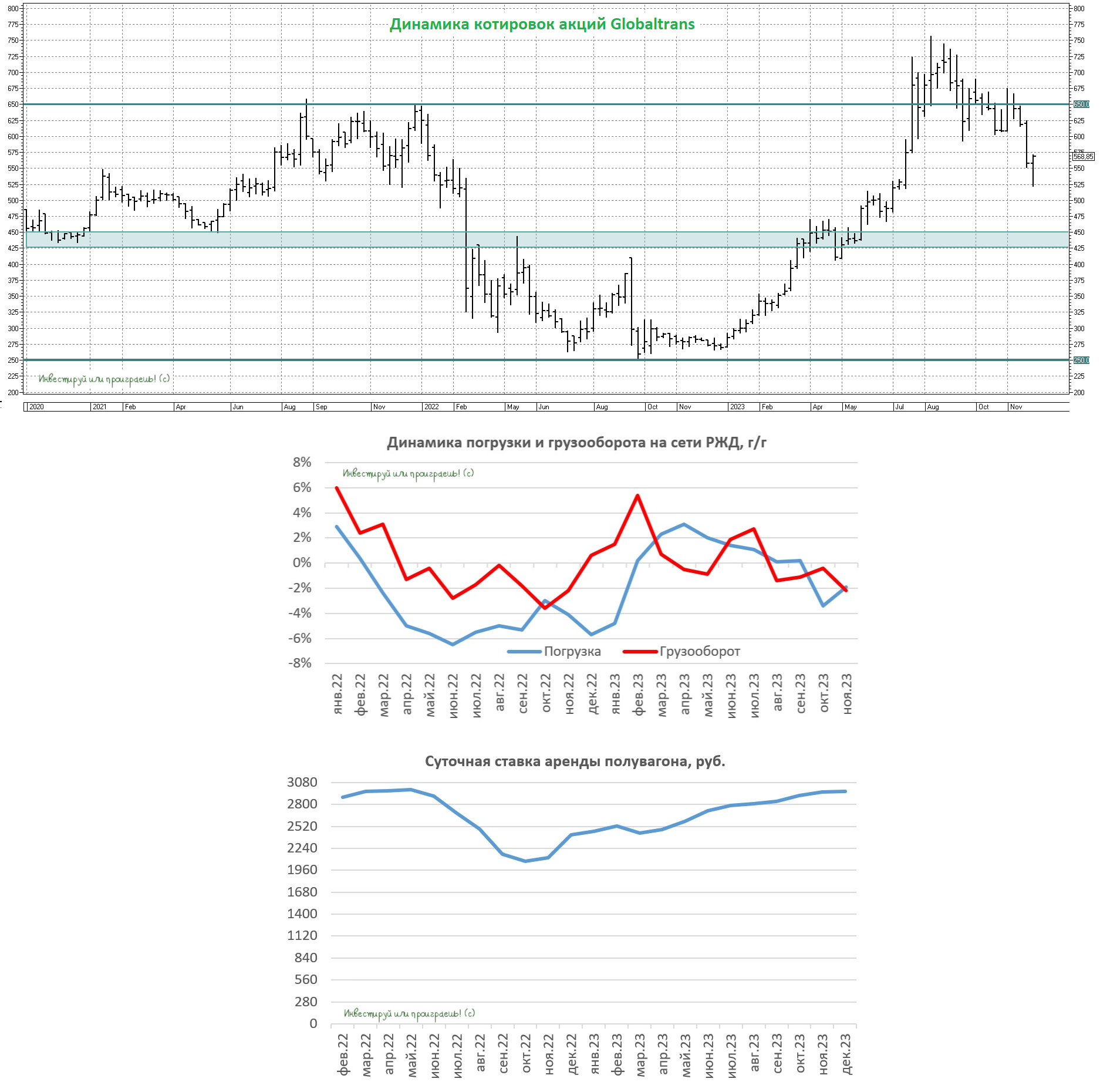

Ставки аренды вагонов вверх, а котировки Globaltrans вниз

🚂 РЖД представила статистику по грузообороту за ноябрь, которая позволяет оценить динамику бизнеса ж/д перевозчиков.

📉 В заключительный месяц осени показатель сократился на -2,2% (г/г) до 216,8 млрд тарифных тонно-км. Грузооборот падает четвёртый месяц подряд, и в ноябре это падение даже ускорилось, что во многом обусловлено сокращением погрузки угля и нефти.

Операторы жалуются на РЖД, что монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Другими словами, жалобы на бюрократию со стороны РЖД.

📈 При этом второй, не менее важный компонент в динамике бизнеса ж/д операторов, демонстрирует хоть и умеренный, но всё же рост. По данным RailCommerce, ставки суточной аренды полувагонов в начале декабря увеличились до 2965 руб., что на 23 руб. ниже исторического максимума. До нового рекорда рукой подать!

По данным РЖД, профицит парка полувагонов стабильно держится ниже отметки 50 тыс., что благоприятно для арендных ставок. На ряде направлений по-прежнему остро стоит вопрос с подвижным составом, и бизнес готов брать вагонный парк по высоким ценникам.

❓Существует ли риск сильного падения арендных ставок в среднесрочной перспективе?

Если проводить исторические параллели, то низкие ставки аренды наблюдались при профиците вагонного парка около 100 тыс. ед. Сейчас этот показатель примерно вдвое меньше и очень маловероятно, что мы увидим столь резкий рост избытка вагонов на сети РЖД, поскольку уже не первый квартал растёт показатель оборота вагона.

Для тех, кто не в теме, напомню, что понятие оборачиваемости вагонов в рабочем парке подразумевает время, необходимое вагону для завершения всех операций, связанных с грузоперевозками, включая погрузку и разгрузку.

🧐 А теперь самое время буквально одним абзацем рассказать вам, что в середине ноября в Москве прошел XVII Международный форум «Транспорт России», где его участники пришли к любопытному выводу, что уголь в ближайшие годы станет основным драйвером роста погрузки на сети РЖД, поскольку на него по-прежнему сохраняется повышенный мировой спрос, в том числе из-за сокращения инвестиций в угольную промышленность Австралии, которая долгое время является ключевым поставщиком на мировом рынке с долей в 27%.

👉 РЕЗЮМЕ. Ставки аренды полувагонов находятся в шаге от исторического максимума, при этом бумаги Globaltrans (#GLTR) скорректировались от летнего пика уже на 25%. Диапазон 500-550 руб. в бумагах ж/д перевозчика выглядит интересным для формирования долгосрочной позиции, поскольку в этом случае мультипликатор EV/EBITDA по итогам года может составить 1,8х, что является низким значением для отрасли.

❤️ Не забывайте ставить лайк под этим постом и никогда не отчаивайтесь! В любой трудной ситуации помните, что ваш поезд ещё не пришёл.

© Инвестируй или проиграешь

🚂 РЖД представила статистику по грузообороту за ноябрь, которая позволяет оценить динамику бизнеса ж/д перевозчиков.

📉 В заключительный месяц осени показатель сократился на -2,2% (г/г) до 216,8 млрд тарифных тонно-км. Грузооборот падает четвёртый месяц подряд, и в ноябре это падение даже ускорилось, что во многом обусловлено сокращением погрузки угля и нефти.

Операторы жалуются на РЖД, что монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Другими словами, жалобы на бюрократию со стороны РЖД.

📈 При этом второй, не менее важный компонент в динамике бизнеса ж/д операторов, демонстрирует хоть и умеренный, но всё же рост. По данным RailCommerce, ставки суточной аренды полувагонов в начале декабря увеличились до 2965 руб., что на 23 руб. ниже исторического максимума. До нового рекорда рукой подать!

По данным РЖД, профицит парка полувагонов стабильно держится ниже отметки 50 тыс., что благоприятно для арендных ставок. На ряде направлений по-прежнему остро стоит вопрос с подвижным составом, и бизнес готов брать вагонный парк по высоким ценникам.

❓Существует ли риск сильного падения арендных ставок в среднесрочной перспективе?

Если проводить исторические параллели, то низкие ставки аренды наблюдались при профиците вагонного парка около 100 тыс. ед. Сейчас этот показатель примерно вдвое меньше и очень маловероятно, что мы увидим столь резкий рост избытка вагонов на сети РЖД, поскольку уже не первый квартал растёт показатель оборота вагона.

Для тех, кто не в теме, напомню, что понятие оборачиваемости вагонов в рабочем парке подразумевает время, необходимое вагону для завершения всех операций, связанных с грузоперевозками, включая погрузку и разгрузку.

🧐 А теперь самое время буквально одним абзацем рассказать вам, что в середине ноября в Москве прошел XVII Международный форум «Транспорт России», где его участники пришли к любопытному выводу, что уголь в ближайшие годы станет основным драйвером роста погрузки на сети РЖД, поскольку на него по-прежнему сохраняется повышенный мировой спрос, в том числе из-за сокращения инвестиций в угольную промышленность Австралии, которая долгое время является ключевым поставщиком на мировом рынке с долей в 27%.

👉 РЕЗЮМЕ. Ставки аренды полувагонов находятся в шаге от исторического максимума, при этом бумаги Globaltrans (#GLTR) скорректировались от летнего пика уже на 25%. Диапазон 500-550 руб. в бумагах ж/д перевозчика выглядит интересным для формирования долгосрочной позиции, поскольку в этом случае мультипликатор EV/EBITDA по итогам года может составить 1,8х, что является низким значением для отрасли.

❤️ Не забывайте ставить лайк под этим постом и никогда не отчаивайтесь! В любой трудной ситуации помните, что ваш поезд ещё не пришёл.

© Инвестируй или проиграешь

{kind=link}

Ставки аренды полувагонов ещё долго будут высокими

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

📣 Предлагаю начать эту рабочую неделю с полезной аналитической информации, источником которой на сей раз станет Институт проблем естественных монополий (ИПЕМ), который представил интересный доклад на Международной конференции "Рынок транспортных услуг: взаимодействие и партнерство". В рамках этого доклада были затронуты перспективы развития отраслей российской экономики вплоть до 2030 года, продукция которых составляет основу грузовой базы ж/д транспорта. Данный прогноз основан на стратегических программах развития, утвержденных государством, и инвестиционных программах самих компаний.

Итак, основные тезисы:

🔸 Согласно базовому сценарию, прогнозируется увеличение грузовой базы на 413 млн тонн. Ожидается, что высокие темпы роста производства будут наблюдаться в угольной и лесной промышленности, а также в производстве удобрений и металлургического сырья.

🔸 На сегодняшний день #уголь — это основной драйвер роста грузовой базы РЖД. Несмотря на санкции, Россия остается в ТОП-3 мировых экспортеров угля, уступая только Австралии и Индонезии. Доля РФ на мировом рынке угля в настоящее время составляет 16%, и здесь важно отметить, что российские компании имеют возможность ежегодно увеличивать экспорт (в том числе благодаря росту спроса в Китае и Индии, о чём мы с вами говорили буквально на днях, прожаривая Распадскую).

В настоящее время избыток угольных мощностей в нашей стране составляет 64,3 млн тонн, однако вывести такой объем в данный момент невозможно из-за ограничений на Восточном полигоне РЖД. В этом смысле остаётся только верить в светлые планы РЖД, которые планируют ежегодно расширять пропускную способность Восточного полигона, что позволит угледобытчикам нарастить объём перевозки грузов в направлении восточных портов и снизит давление на стоимость логистики.

🔸 К концу десятилетия ожидается прирост портовой инфраструктуры примерно на 400 млн тонн, учитывая планы развития государства и бизнеса. Причём более 200 млн тонн новых мощностей планируется ввести в эксплуатацию уже к 2027 году.

“Сегодня спрос рынка Азиатско-Тихоокеанского региона существенно превышает наши возможности по вывозу, даже используя порты Азово-Черноморского бассейна и Северо-Запада. Хотя последние месяцы и в этом направлении есть ограничения доступа к портам. Так спрос на российский уголь в текущий момент минимум вдвое превышает наш вывоз на экспорт”, - поведал замминистра энергетики Сергей Мочальников.

🔸 Если развитие портовой инфраструктуры будет идти относительно гладко, то сохранение дефицита железнодорожной инфраструктуры будет способствовать поддержанию высоких ставок аренды на подвижной состав. При этом нужно отметить с положительной стороны, что РЖД не бездействуют: в частности, в этом году была проведена модернизация на ряде участков БАМа и Трансиба, и очень хочется верить, что они не растеряют со временем весь этот энтузиазм, а средств на амбициозные цели у государства хватит.

🔸 На этой неделе совет директоров РЖД утвердил бизнес-план на 2024 год, согласно которому грузооборот увеличится на +3,4% (г/г) 3431,3 млрд тонно-км. Это позитивный сигнал для ж/д перевозчиков! В первую очередь, речь конечно же о публичной компании Globaltrans (#GLTR), для которой сохранение повышенного спроса на подвижной состав поспособствует поддержанию высокой рентабельности и поддержит котировки акций (особенно, если редомициляция в периметр ОАЭ позволит компании вернуться на дивидендную тропу).

❤️ Ставьте лайк под этим постом и не теряйте веру в российскую экономику и отечественный фондовый рынок! Рано или поздно ваша вера приведёт к росту вашего капитала, без этого никак!

© Инвестируй или проиграешь

{kind=link}

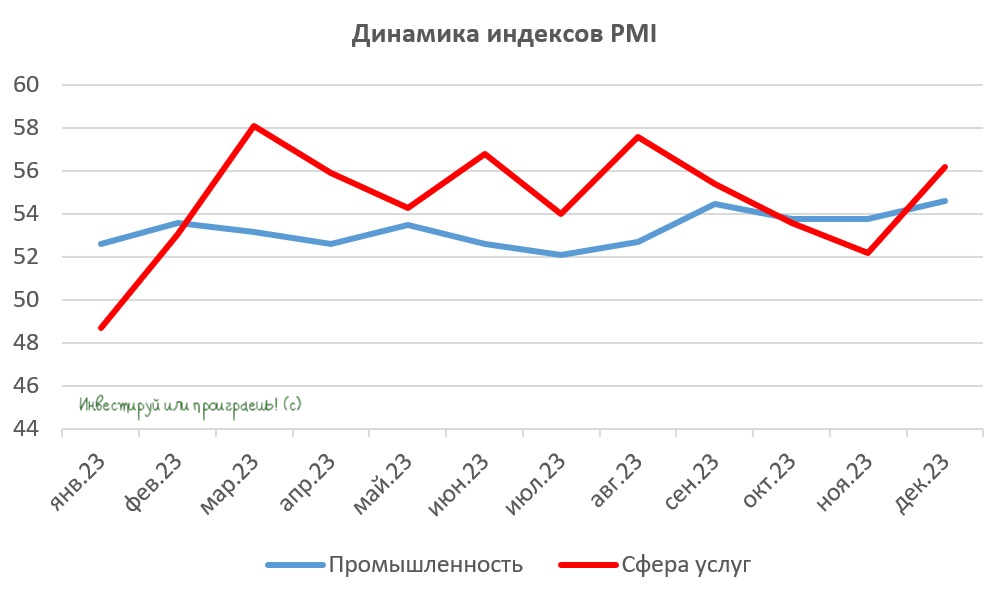

С российской экономикой всё в порядке: индексы PMI в декабре показали сильный рост

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

📣 Агентство S&P Global представило традиционные отчёты деловой активности (PMI) в российской промышленности и сфере услуг, поэтому самое время заглянуть и проанализировать вместе с вами основные тренды.

📈 Промышленный PMI вырос до максимума с января 2017 года, благодаря росту новых заказов. При этом отмечается стабильный рост заказов именно на внутреннем рынке, в то время как экспортные заказы сокращаются. Высокий спрос на промышленную продукцию стимулирует предприятия к увеличению численности персонала. Менеджеры большинства компаний смотрят на перспективы 2024 года с оптимизмом и готовы вкладывать средства в расширение производственных мощностей, а рынок труда тем самым получает хорошую поддержку (здесь отдельный привет хочется передать #HHRU).

При этом многие отечественные промышленные компании сейчас активно закупают сырье для пополнения складских запасов и жалуются на высокие цены, т.к. поставщики продолжают повышать стоимость сырья.

📈 В сфере услуг также наблюдается заметный рост новых заказов, обусловленный увеличением потребительского спроса. Компании вынуждены повышать цены на свои товары и услуги, перекладывая рост инфляции на плечи своих клиентов. Однако многие менеджеры отмечают, что темпы роста цен начинают замедляться. Такая динамика соответствует ожиданиям Центробанка, который прогнозирует пик инфляции весной будущего года и последующий разворот инфляционного тренда.

👉 Сильный рост индексов PMI свидетельствует о том, что российская экономика в целом находится в хорошем состоянии. В связи с этим разумно отдавать предпочтение не только экспортёрам, но и отечественным публичным компаниям, ориентированным на внутренний рынок, где наблюдается увеличение заказов. Среди таких компаний можно обратить внимание на Европейскую Электротехнику (#EELT), Северсталь (#CHMF) и Globaltrans (#GLTR).

На прошлой неделе я уже высказывал свою позицию о том, что остаюсь осторожным оптимистом по отношению к российскому фондовому рынку. И сильные декабрьские данные по индексам PMI только подтверждают мою уверенность. Я по-прежнему считаю, что отечественный рынок акций сильно недооценен по отношению к денежной массе, и этот дисконт будет постепенно уменьшаться. Очень хочется верить, что это произойдёт уже в 2024 году.

❤️ Не забывайте оставлять лайк под этим постом, ну а я вас в очередной раз поздравляю с наступившим 2024 годом и ещё раз пожелаю побольше здоровья и исполнения всех мечт!

© Инвестируй или проиграешь

{kind=link}

Рост грузооборота на сети РЖД позитивен для Globaltrans

🚂 РЖД подвела итоги декабря 2023 года, поэтому самое время заглянуть в них и традиционно проанализировать вместе с вами.

📉 Итак, как мы видим, погрузка сокращается третий месяц подряд, и в декабре показатель уменьшился ещё на -1,9% (г/г) до 100,7 млн тонн. Операторы продолжают высказывать жалобы на бюрократические процессы ж.д. монополии, которая затягивает согласование заявок на перевозку грузов.

📈 А вот грузооборот по итогам декабря вырос на +6,5% (г/г) до 208,9 млрд тарифных тонно-км. Напомню, именно этот показатель тесно связан с доходами железнодорожных операторов. Согласно данным RailCommerce, ставки суточной аренды полувагонов в декабре находились около исторического максимума, что, в сочетании с сильным ростом грузооборота предвещает Globaltrans хороший рост операционных доходов.

По данным РЖД, профицит парка полувагонов в конце года составил 53,5 тыс. или 8,6% от общего парка, в то время как обычно этот показатель составляет около 13%. Низкий уровень профицита вагонного парка также будет способствовать поддержанию ставок аренды на высоком уровне.

В целом, высокие арендные ставки могут сохраниться до 2030 года, пока РЖД значительно не увеличит пропускную способность Восточного полигона. Очевидно, что Россия и Европа серьёзно расстроили свои отношения, и сейчас нет других альтернатив, кроме как перевозить все возможные грузы через Транссиб и БАМ. В связи с этим, важнейшие транспортные артерии перегружены подвижным составом, что приводит к росту ставок аренды.

К слову, в конце 2023 года совет директоров ОАО РЖД утвердил финансовый план на 2024 год, который предполагает рост погрузки всего на +1,7% (г/г) и увеличение грузооборота на +3,4% (г/г), благодаря небольшому расширению инфраструктуры Транссиба и БАМа. Но главные работы в этом направлении, повторюсь, ещё впереди.

⚖️ Ещё один важный фактор — это выбытие вагонов по истечении срока службы. По прогнозам, в 2025 году ожидается списание 12 тысяч вагонов, а в 2026 году этот показатель увеличится в четыре раза. Таким образом, в среднесрочной перспективе не приходится рассчитывать на рост профицита вагонного парка, и это хорошо!

👉 Очевидно, что высокие ставки аренды позволили Globaltrans (#GLTR) завершить 2023 год с рекордной чистой прибылью. В декабре агентство "Эксперт РА" повысило рейтинг компании до "ruAАА" и отметило, что ж/д перевозчик может возобновить выплату дивидендов после завершения процесса редомициляции в ОАЭ.

❤️ Ставьте лайк, если в вашем портфеле присутствуют бумаги GlobalTrans, ну или если этот пост в принципе показался вам полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД подвела итоги декабря 2023 года, поэтому самое время заглянуть в них и традиционно проанализировать вместе с вами.

📉 Итак, как мы видим, погрузка сокращается третий месяц подряд, и в декабре показатель уменьшился ещё на -1,9% (г/г) до 100,7 млн тонн. Операторы продолжают высказывать жалобы на бюрократические процессы ж.д. монополии, которая затягивает согласование заявок на перевозку грузов.

📈 А вот грузооборот по итогам декабря вырос на +6,5% (г/г) до 208,9 млрд тарифных тонно-км. Напомню, именно этот показатель тесно связан с доходами железнодорожных операторов. Согласно данным RailCommerce, ставки суточной аренды полувагонов в декабре находились около исторического максимума, что, в сочетании с сильным ростом грузооборота предвещает Globaltrans хороший рост операционных доходов.

По данным РЖД, профицит парка полувагонов в конце года составил 53,5 тыс. или 8,6% от общего парка, в то время как обычно этот показатель составляет около 13%. Низкий уровень профицита вагонного парка также будет способствовать поддержанию ставок аренды на высоком уровне.

В целом, высокие арендные ставки могут сохраниться до 2030 года, пока РЖД значительно не увеличит пропускную способность Восточного полигона. Очевидно, что Россия и Европа серьёзно расстроили свои отношения, и сейчас нет других альтернатив, кроме как перевозить все возможные грузы через Транссиб и БАМ. В связи с этим, важнейшие транспортные артерии перегружены подвижным составом, что приводит к росту ставок аренды.

К слову, в конце 2023 года совет директоров ОАО РЖД утвердил финансовый план на 2024 год, который предполагает рост погрузки всего на +1,7% (г/г) и увеличение грузооборота на +3,4% (г/г), благодаря небольшому расширению инфраструктуры Транссиба и БАМа. Но главные работы в этом направлении, повторюсь, ещё впереди.

⚖️ Ещё один важный фактор — это выбытие вагонов по истечении срока службы. По прогнозам, в 2025 году ожидается списание 12 тысяч вагонов, а в 2026 году этот показатель увеличится в четыре раза. Таким образом, в среднесрочной перспективе не приходится рассчитывать на рост профицита вагонного парка, и это хорошо!

👉 Очевидно, что высокие ставки аренды позволили Globaltrans (#GLTR) завершить 2023 год с рекордной чистой прибылью. В декабре агентство "Эксперт РА" повысило рейтинг компании до "ruAАА" и отметило, что ж/д перевозчик может возобновить выплату дивидендов после завершения процесса редомициляции в ОАЭ.

❤️ Ставьте лайк, если в вашем портфеле присутствуют бумаги GlobalTrans, ну или если этот пост в принципе показался вам полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Globaltrans: сокращение грузооборота РЖД при высоких арендных ставках

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Большое количество M&A сделок в ж/д отрасли настораживает

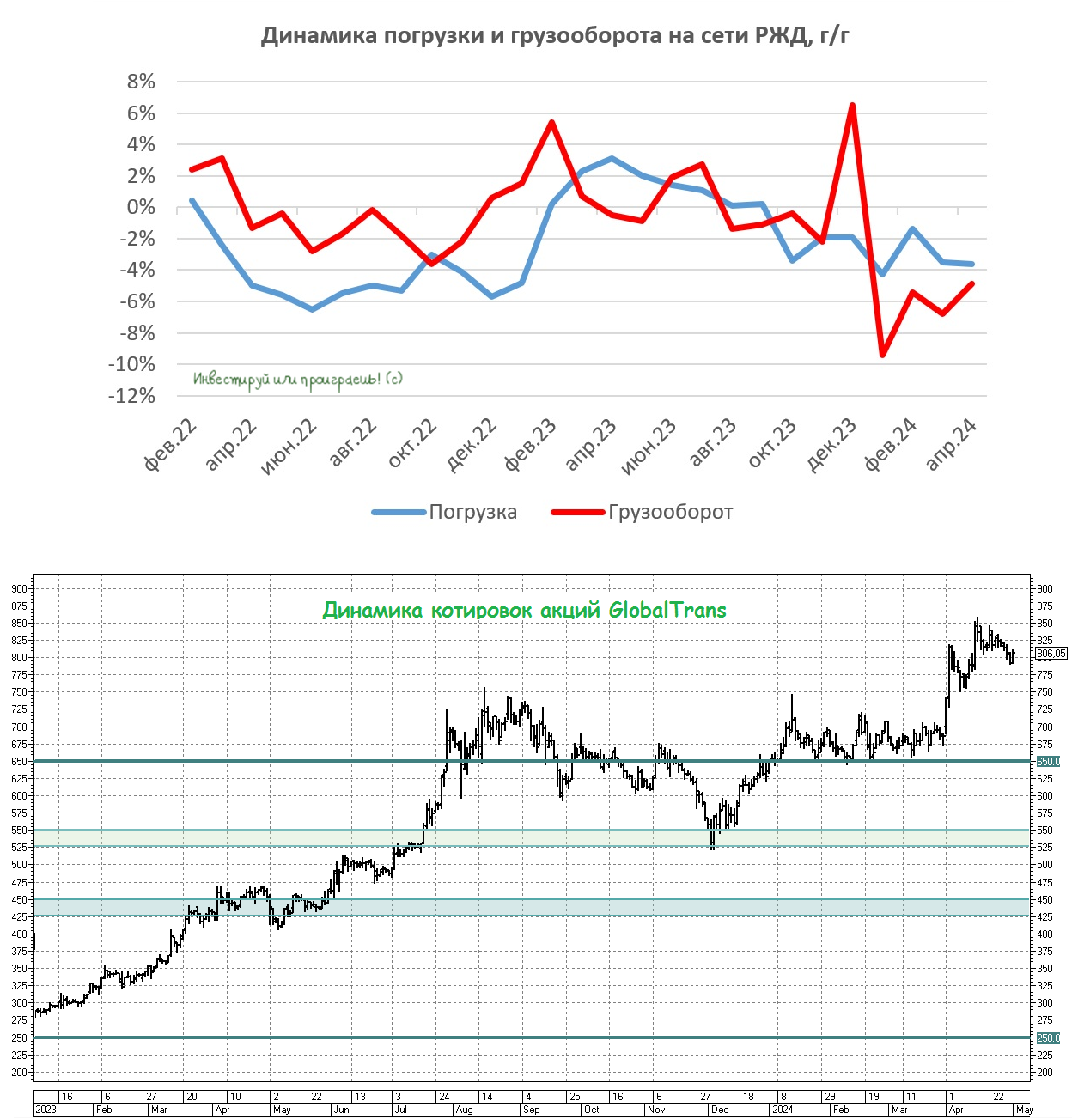

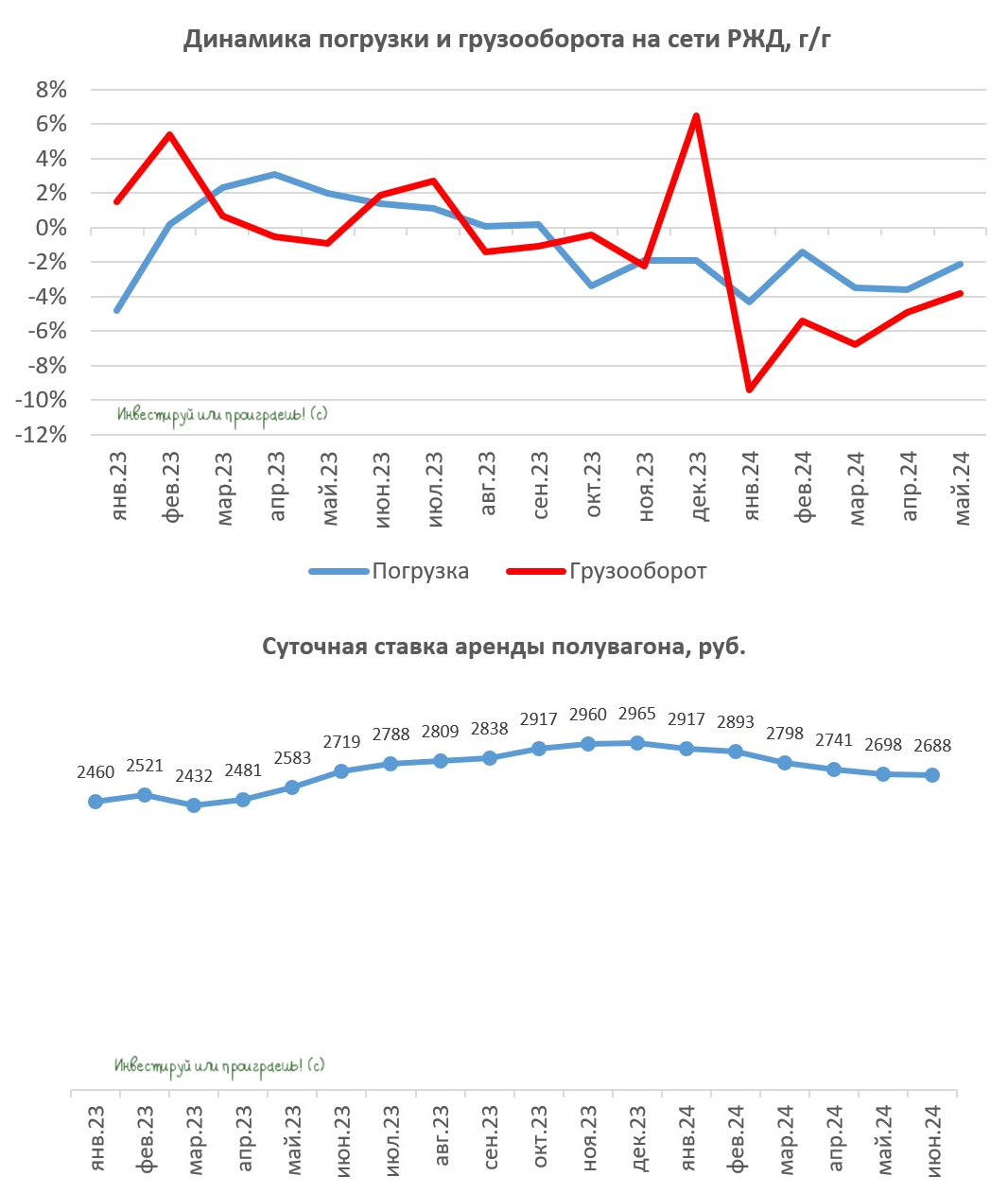

🚂 РЖД представила накануне свежую статистику по погрузке за январь-февраль, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 По итогам января-февраля погрузка сократилась на -2,9% (г/г) до 190,7 млн тонн. Это связано с уменьшением объёмов перевозок угля и нефти. Однако, несмотря на высокую базу, наблюдается хороший рост погрузки в таких сегментах, как минеральные удобрения (+9,9% г/г), зерно (+9,1% г/г) и контейнеры (+5,3% г/г).

📉 Сократился и грузооборот, причём сразу на -7,4% (г/г) до 408,1 млрд тарифных тонно-км. Снижение продолжается уже два месяца подряд, что является негативным фактором для железнодорожных перевозчиков, поскольку именно грузооборот наиболее тесно связан с выручкой операторов.

📉 Сокращение погрузки и грузооборота нашло отражение и в снижении арендных ставок на полувагоны. По данным RailCommerce, в феврале показатель сократился на -0,8%, по сравнению с предыдущим месяцем, и составил 2893 руб. Арендные ставки снижаются значительно медленнее, чем грузооборот, и в целом находятся всё ещё на высоких уровнях. Если посмотреть на график, приведённый ниже, то можно увидеть, что за последние 12 месяцев средняя ставка аренды составляет 2775 руб., что позволяет ж/д перевозчикам работать с высокой рентабельностью.

Профицит полувагонов подрос до 52,6 тыс. ед., однако показатель по-прежнему составляет менее 9% от общего парка, что является низким значением и будет поддерживать арендные ставки на высоком уровне.

📣 В феврале были проведены несколько конференций, на которых обсуждались перспективы ж/д перевозок на 2024 год. В целом можно выделить два основных сценария:

1️⃣ Пессимистичный прогноз, предполагающий рост погрузки на +0,5%, за счёт расширения пропускной способности БАМа и Транссиба.

2️⃣ Базовый сценарий, предполагающий рост на +1,7%, и именно на этот вариант ориентируется руководство РЖД.

Учитывая тот факт, что менеджмент РЖД часто ошибается в прогнозах, разумно ориентироваться всё-таки на пессимистичный сценарий, особенно учитывая слабые результаты первых двух месяцев.

🤔 Теперь что касается опасений. Прошлый год стал рекордным по количеству сделок M&A в железнодорожном транспорте. Пять крупнейших компаний из ТОП-10 сменили своих собственников, в результате чего более четверти вагонного парка перешло к новым владельцам, причём это произошло на высоких уровнях рынка по арендным ставкам.

Одной из самых громких сделок M&A в отрасли за последнее время стала смена владельца Группы Трансфин-М в конце февраля 2024 года, которая включает в себя лизинговую компанию и ж/д оператора и входит в число крупнейших.

В совокупности всё это невольно вызывает определённые опасения, т.к. косвенно может свидетельствовать о том, что предприниматели, которые управляли железнодорожным бизнесом более 10 лет, перестали быть уверены в сохранении благоприятной ценовой конъюнктуры в долгосрочной перспективе. Очень хочется ошибиться, конечно, но мысли в голову лезут именно такие.

👉 Globaltrans (#GLTR) обычно в конце марта публикует финансовую отчётность за предыдущий год и, скорее всего, мы увидим рекордные результаты. Более того, сильную отчётность мы наверняка получим и за 6m2024. А вот дальнейшие перспективы вызывают больше вопросов, чем ответов. Чуть позже соберём все мысли и наши опасения и напишем ещё отдельный большой пост на эту тему.

❤️ Ну а пока не забывайте ставить лайк под этим постом, начинайте потихоньку предвкушать приближающийся Международный женский день и любите своих женщин!

© Инвестируй или проиграешь

🚂 РЖД представила накануне свежую статистику по погрузке за январь-февраль, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 По итогам января-февраля погрузка сократилась на -2,9% (г/г) до 190,7 млн тонн. Это связано с уменьшением объёмов перевозок угля и нефти. Однако, несмотря на высокую базу, наблюдается хороший рост погрузки в таких сегментах, как минеральные удобрения (+9,9% г/г), зерно (+9,1% г/г) и контейнеры (+5,3% г/г).

📉 Сократился и грузооборот, причём сразу на -7,4% (г/г) до 408,1 млрд тарифных тонно-км. Снижение продолжается уже два месяца подряд, что является негативным фактором для железнодорожных перевозчиков, поскольку именно грузооборот наиболее тесно связан с выручкой операторов.

📉 Сокращение погрузки и грузооборота нашло отражение и в снижении арендных ставок на полувагоны. По данным RailCommerce, в феврале показатель сократился на -0,8%, по сравнению с предыдущим месяцем, и составил 2893 руб. Арендные ставки снижаются значительно медленнее, чем грузооборот, и в целом находятся всё ещё на высоких уровнях. Если посмотреть на график, приведённый ниже, то можно увидеть, что за последние 12 месяцев средняя ставка аренды составляет 2775 руб., что позволяет ж/д перевозчикам работать с высокой рентабельностью.

Профицит полувагонов подрос до 52,6 тыс. ед., однако показатель по-прежнему составляет менее 9% от общего парка, что является низким значением и будет поддерживать арендные ставки на высоком уровне.

📣 В феврале были проведены несколько конференций, на которых обсуждались перспективы ж/д перевозок на 2024 год. В целом можно выделить два основных сценария:

1️⃣ Пессимистичный прогноз, предполагающий рост погрузки на +0,5%, за счёт расширения пропускной способности БАМа и Транссиба.

2️⃣ Базовый сценарий, предполагающий рост на +1,7%, и именно на этот вариант ориентируется руководство РЖД.

Учитывая тот факт, что менеджмент РЖД часто ошибается в прогнозах, разумно ориентироваться всё-таки на пессимистичный сценарий, особенно учитывая слабые результаты первых двух месяцев.

🤔 Теперь что касается опасений. Прошлый год стал рекордным по количеству сделок M&A в железнодорожном транспорте. Пять крупнейших компаний из ТОП-10 сменили своих собственников, в результате чего более четверти вагонного парка перешло к новым владельцам, причём это произошло на высоких уровнях рынка по арендным ставкам.

Одной из самых громких сделок M&A в отрасли за последнее время стала смена владельца Группы Трансфин-М в конце февраля 2024 года, которая включает в себя лизинговую компанию и ж/д оператора и входит в число крупнейших.

В совокупности всё это невольно вызывает определённые опасения, т.к. косвенно может свидетельствовать о том, что предприниматели, которые управляли железнодорожным бизнесом более 10 лет, перестали быть уверены в сохранении благоприятной ценовой конъюнктуры в долгосрочной перспективе. Очень хочется ошибиться, конечно, но мысли в голову лезут именно такие.

👉 Globaltrans (#GLTR) обычно в конце марта публикует финансовую отчётность за предыдущий год и, скорее всего, мы увидим рекордные результаты. Более того, сильную отчётность мы наверняка получим и за 6m2024. А вот дальнейшие перспективы вызывают больше вопросов, чем ответов. Чуть позже соберём все мысли и наши опасения и напишем ещё отдельный большой пост на эту тему.

❤️ Ну а пока не забывайте ставить лайк под этим постом, начинайте потихоньку предвкушать приближающийся Международный женский день и любите своих женщин!

© Инвестируй или проиграешь

{kind=link}

Globaltrans: под давлением негативной статистики со стороны РЖД

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🚂 РЖД накануне представила статистику по ж/д перевозкам за апрель, а значит самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по итогам апреля в очередной раз снизилась на -3,6% (г/г) до 101,7 млн тонн. Основными причинами этого стали введённые российским правительством ограничения на экспорт нефтепродуктов, а также низкий спрос на уголь. Важно отметить, что это уже седьмой месяц подряд, когда фиксируется снижение объёмов погрузки. И это печально.

📉 Грузооборот также сократился на -4,9% (г/г) до 211 млрд тарифных тонно-км., что стало четвёртым месяцем кряду, когда данный показатель демонстрирует отрицательную динамику. Как мы с вами помним, для железнодорожных операторов грузооборот играет более значимую роль, нежели погрузка, поскольку именно от него напрямую зависит выручка ж.д. перевозчиков.

Для оптимизации процесса грузоперевозок руководство РЖД предлагает увеличить количество вагонов в составе поезда до 140 единиц. В настоящее время грузовой вагон проводит в движении всего 20% времени, тогда как оставшиеся 80% он простаивает в ожидании своей очереди на погрузку или разгрузку. Предполагается, что увеличение длины состава позволит ускорить перемещение вагонопотоков и тем самым сократить эксплуатационные расходы.

💵 По данным RailCommerce, ставки аренды на полувагоны снижаются четыре месяца подряд, однако они по-прежнему на 10% выше показателя годичной давности. В целом текущие ставки, несмотря на снижение, остаются на приемлемом уровне для операторов. Профицит парка полувагонов стабилизировался около отметки в 50 тыс. ед., что является низким значением и не позволит арендным ставкам значительно снизиться.

👉 До окончания первого полугодия осталось два месяца, но уже сейчас можно сделать предварительные выводы, которые указывают на то, что Globaltrans продемонстрирует скромный рост выручки и прибыли. Высокие арендные ставки компенсируют падение грузооборота. Однако стоит учитывать, что увеличение издержек на фоне высокой инфляции может оказать негативное воздействие на рентабельность бизнеса.

Разумеется, всех акционеров Globaltrans волнует вопрос дивидендных выплат, поскольку чистая денежная позиция перевозчика составляет 27,4 млрд руб. (19,3% капитализации). IR-директор Globaltrans Михаил Перестюк недавно поведал о том, что компания уважает интересы всех своих акционеров и считает недопустимым ситуацию, когда акционеры в зарубежном периметре получают дивиденды, а в российском — нет.

Больше никакой конкретики от компании озвучено не было, поэтому инвесторам остается лишь запастись терпением и рассчитывать на повторение ситуации с Fix Price (#FIXP), когда компания, зарегистрированная за пределами России, смогла выплатить дивиденды.

Потенциальная выплата дивидендов может стать краткосрочным драйвером для роста котировок бумаг Globaltrans (#GLTR), и мы можем увидеть обновление исторического максимума (859 руб.). Однако долгосрочные перспективы роста вызывают вопросы, поскольку снижение объёмов грузоперевозок может охладить энтузиазм инвесторов и спровоцировать их на фиксацию прибыли.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

Globaltrans: очевидных драйверов для роста котировок нет

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

🚂 РЖД представила накануне статистику по ж/д перевозкам за май, поэтому самое время заглянуть в неё и проанализировать вместе с вами.

📉 Погрузка по сравнению с маем прошлого года сократилась на -2,1% (г/г) до 104,4 млн тонн. Негативная рыночная конъюнктура на рынке угля является сейчас одним из ключевых факторов снижения погрузки восьмой месяц подряд. В то же время сегмент нефти и нефтепродуктов, который был одним из самых слабых с начала года, в мае продемонстрировал долгожданный рост на +1,8% (г/г).

📉 Грузооборот сократился на -3,8% (г/г) до 216,8 млрд тарифных тонно-км. Это пятый месяц подряд, когда данный показатель снижается. В связи с этим, суточные арендные ставки на полувагоны, согласно информации от RailCommerce, опустились до 2688 руб. - это уже ниже показателей годичной давности и начинает вызывать лёгкую тревогу.

❗️И на этом фоне самое время вспомнить, что основатели компании Globaltrans в начале текущего года приняли решение о продаже своих акций казахской инвестиционной компании Aqniet Capital. Любопытно, но выход из бизнеса произошёл на пике арендных ставок. Совпадение? Не думаю! ©

📣 В конце мая в Москве прошла интересная конференция «Железная дорога vs автотранспорт: конкуренция за грузы», участники которой пришли к выводу, что в некоторых отраслях экономики наблюдается переход с ж/д транспорта на автотранспорт. И это ещё один повод призадуматься.

На самом деле перевозка автотранспортом представляет собой весьма удобную альтернативу железнодорожным перевозкам. Стоит отметить, что такой способ грузоперевозки позволяет избежать проблем, связанных с длительным процессом согласования заявок и увеличением сроков доставки грузов при использовании услуг РЖД. Поэтому конкурент для железных дорог серьёзный, и не нужно его недооценивать.

🤷♂️ Если в 2022-2023 гг. ж/д операторы выиграли от дефицита железнодорожной инфраструктуры, поскольку сильно выросли арендные ставки и бизнес выстраивался в очередь, чтобы отправить грузы, то сейчас мы видим переток грузов к автотранспорту, и на фоне проблем с угольной отраслью арендные ставки на полувагоны продолжают сползать вниз.

У автомобильных перевозчиков, похоже, с инфраструктурой все в порядке: для них созданы, в частности, коридор «Север — Юг», который называют связующим звеном между перевозками из Европы. А с учётом того, что европейские компании даже в новой реальности готовы сотрудничать с Россией, но не напрямую, а через посредников, именно автомобильные перевозчики стали бенефициарами этого процесса.

👉 Бизнес хочет доставлять грузы клиентам точно в срок, а с этим у РЖД сейчас большие проблемы. Не случайно с апрельского максимума бумаги Globaltrans (#GLTR) упали уже на 17%, и я совершенно не удивлюсь, если на негативной рыночной конъюнктуре котировки уйдут в район 650+ руб., где как раз проходит среднесрочная линия поддержки.

Единственный потенциальный драйвер для роста Globaltrans — это дивидендные выплаты, но никакой конкретики на этот счёт до сих пор нет. IR-директор Михаил Перестюк в конце месяца на питерской инвестиционной конференции, куда я собираюсь поехать, в очередной раз может успокоить общественность и сказать, что дивиденды будут, что может развернуть котировки вверх.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью! Ну и конечно же хороших вам выходных, друзья!

© Инвестируй или проиграешь

{kind=link}

Дивидендов Globaltrans не будет. Твёрдо и четко.

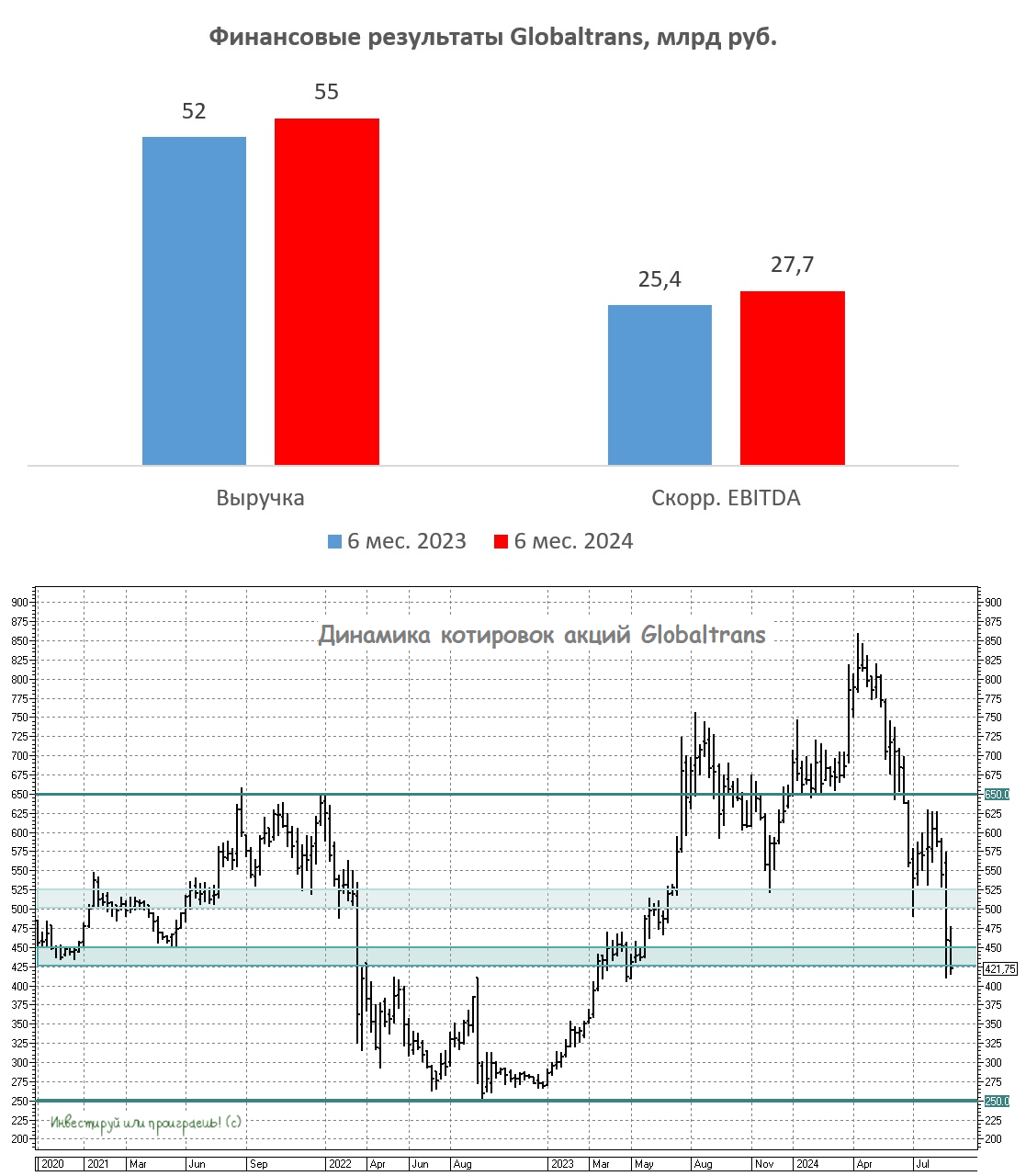

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

🚂 Globaltrans на днях представил свои результаты по МСФО за 6m2024, поэтому самое время детально их изучить и проанализировать вместе с вами, затронув в том числе и дивидендный вопрос, который после недавних новостей стал особенно острым и болезненным для акционеров.

📈 Выручка компании выросла на +6% (г/г) до 55 млрд. руб., исключительно благодаря росту арендных ставок на подвижной состав. Грузооборот при этом снизился на -11% (г/г), что вдвое выше, чем падение грузооборота в целом на РЖД. Как мы видим, операционные результаты компании значительно хуже среднерыночных показателей, в том числе за счёт сокращения вагонного парка.

📈 При этом скорректированный показатель EBITDA увеличился у Globaltrans на +9% (г/г) до 27,7 млрд руб., благодаря эффективному управлению издержками. Компания продолжает удерживать лидерские позиции в отрасли по показателям затрат на порожний пробег, что свидетельствует о её высокой эффективности и конкурентоспособности.

📉 А вот чистая прибыль сократилась на -4% (г/г) до 20,1 млрд руб., что вызвано в том числе эффектом высокой базы, т.к. в прошлом году компания отразила доход от продажи доли в Spacecom.

💼 Чистая денежная позиция увеличилась до 50,2 млрд руб., что составляет 61% рыночной капитализации компании. Globaltrans в данный момент воздерживается от активных инвестиций в расширение парка, из-за удорожания вагонов и сокращения грузооборота, при этом процентные ставки по депозитам растут, а значит к концу текущего года чистая денежная позиция может превысить 60 млрд руб.

📣 После публикации отчётности менеджмент провёл традиционный конференц-звонок, основные тезисы которого я предлагаю вашему вниманию:

🔸 Менеджмент ожидает сохранения негативной динамики по грузообороту в среднесрочной перспективе, на фоне продолжающихся инфраструктурных проблем на сети РЖД.

🔸 В ближайшие 5 лет компания столкнётся с необходимостью ежегодного списания около 3,5 тыс. вагонов из-за устаревания своего подвижного состава, что потребует существенного роста капитальных затрат (вот куда будет направлен кэш?).

🔸 Менеджмент ожидает дальнейшее увеличение затрат на обслуживание вагонного парка.

🔸 Руководство приняло решение об отмене див. политики, ссылаясь на отсутствие перспектив для выплаты дивидендов в ближайшем будущем. При этом компания не планирует менять юрисдикцию и сохранит прописку в ОАЭ.

📉 Согласно свежей статистике от РЖД, грузооборот в августе сократился на -2,6% (г/г) до 212,9 млрд тарифных тонно-км. Показатель снижается восьмой месяц подряд!

«Длительное нахождение вагона под грузовыми операциями, в том числе из-за относительного дефицита тяги; увеличение времени нахождения вагона на технических станциях; снижение скорости доставки из-за "бросания" поездов на путях общего пользования. Ключевые проблемы отрасли также связаны с нехваткой инфраструктуры и локомотивного хозяйства», - поведали в Союзе операторов железнодорожного транспорта.

👉 Попадание НРД в американский санкционный SDN-лист в середине июня лишило возможности Globaltrans (#GLTR) выплачивать акционерам дивиденды, т.к. банки из ОАЭ боятся риска вторичных санкций. Данную проблему можно было бы решить переездом в РФ, однако компания не рассматривает подобную опцию, и мне до сих пор непонятно, почему сразу нельзя было редомицилироваться в нашу страну, а не в Эмираты? Теперь это выглядит особенно странно и ещё более подозрительно.

Все эти недружественные шаги топ-менеджмента максимально растоптали инвестиционную привлекательность акций Globaltrans, даже несмотря на внушительный кэш на счетах. Направить этот кэш на дивиденды не представляется возможным, а стареющий вагонный парк намекает на направление применения этих денег в ближайшем будущем, но российские акционеры вряд ли получат хоть какой-то профит от этого. Избавляться нужно от этих акций, при первом удобном случае и отскоке наверх, точно вам говорю!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным!

© Инвестируй или проиграешь

{kind=link}

Выкуп бумаг Globaltrans: инвестиционный кейс себя не оправдал

🚂 Друзья, пока мы с вами в пятницу и на выходных активно обсуждали решение ЦБ повысить ключевую ставку до 19%, на фондовом рынке произошло ещё одно событие, которое я не могу обойти стороной: Совет директоров Globaltrans принял решение о делистинге своих депозитарных расписок с Мосбиржи, СПБ Биржи и LSE. Вместо делистинга с LSE компания планирует получить листинг на Казахстанской фондовой бирже AIX.

🇺🇸 Из-за блокирующих санкций в отношении НРД и СПБ Банка, российские акционеры Globaltrans оказались в ситуации, когда они не имеют возможности воспользоваться своими корпоративными правами.

🇬🇧 Что касается бумаг в контуре LSE, то там торги были приостановлены ещё в марте 2022 года, и менеджмент не видит предпосылок для возобновления торгов со стороны британских финансовых властей. Поэтому здесь новость носит скорее формальный характер, и всё к тому шло уже давно.

❗️ ВАЖНЫЙ МОМЕНТ: после делистинга российские инвесторы не смогут перевести свои бумаги на биржу в Астане, из-за санкционных ограничений в отношении российских депозитариев.

Юридически Globaltrans - иностранная компания с головным офисом в ОАЭ. По российскому законодательству, эмитент в таком статусе не обязан выкупать свои депозитарные расписки в случае их делистинга. Но менеджмент компании решил выкупить свои бумаги по цене 520 руб. за одну GDR. Цена выкупа Globaltrans предполагает премию в размере 10% к цене закрытия основной торговой сессии 12 сентября.

📣 Возможность проведения выкупа будет рассматриваться на внеочередном собрании акционеров (ВОСА), которое состоится 30 сентября 2024 года. Ждать осталось недолго. Если акционеры утвердят это предложение, то далее уже Совет директоров компании должен будет утвердить технические параметры сделки, после чего запустить её.

👉 Уже сейчас можно говорить о том, что выкуп бумаг даст возможность акционерам выйти из актива с премией к текущим рыночным котировкам, хотя планы в отношении этого инвестиционного кейса были совершенно другими, нежели оказалось в реальности.

Безусловно, делистинг – это не самая приятная ситуация для отечественного фондового рынка, однако порой подобные события всё-таки случаются, и в этом смысле хорошо, что Globaltrans (#GLTR) даёт с помощью оферты унести ноги хотя бы по 520 руб. за бумагу. Что-то мне подсказывает, что возможное развитие событий для акционеров могло быть гораздо более худшим...

А если вы прокручиваете в голове мысль: остаться акционером Globaltrans и не участвовать в оферте, то готовы ли вы остаться с неликвидным активом? Я, например, точно нет.

❤️ Ставьте лайк под этим постом, участвуйте в оферте и переверните для себя эту инвестиционную страницу. Благо, сейчас на российском фондовом рынке есть множество других перспективных идей, куда можно вложить свои деньги!

© Инвестируй или проиграешь

🚂 Друзья, пока мы с вами в пятницу и на выходных активно обсуждали решение ЦБ повысить ключевую ставку до 19%, на фондовом рынке произошло ещё одно событие, которое я не могу обойти стороной: Совет директоров Globaltrans принял решение о делистинге своих депозитарных расписок с Мосбиржи, СПБ Биржи и LSE. Вместо делистинга с LSE компания планирует получить листинг на Казахстанской фондовой бирже AIX.

🇺🇸 Из-за блокирующих санкций в отношении НРД и СПБ Банка, российские акционеры Globaltrans оказались в ситуации, когда они не имеют возможности воспользоваться своими корпоративными правами.

🇬🇧 Что касается бумаг в контуре LSE, то там торги были приостановлены ещё в марте 2022 года, и менеджмент не видит предпосылок для возобновления торгов со стороны британских финансовых властей. Поэтому здесь новость носит скорее формальный характер, и всё к тому шло уже давно.

❗️ ВАЖНЫЙ МОМЕНТ: после делистинга российские инвесторы не смогут перевести свои бумаги на биржу в Астане, из-за санкционных ограничений в отношении российских депозитариев.

Юридически Globaltrans - иностранная компания с головным офисом в ОАЭ. По российскому законодательству, эмитент в таком статусе не обязан выкупать свои депозитарные расписки в случае их делистинга. Но менеджмент компании решил выкупить свои бумаги по цене 520 руб. за одну GDR. Цена выкупа Globaltrans предполагает премию в размере 10% к цене закрытия основной торговой сессии 12 сентября.

📣 Возможность проведения выкупа будет рассматриваться на внеочередном собрании акционеров (ВОСА), которое состоится 30 сентября 2024 года. Ждать осталось недолго. Если акционеры утвердят это предложение, то далее уже Совет директоров компании должен будет утвердить технические параметры сделки, после чего запустить её.

👉 Уже сейчас можно говорить о том, что выкуп бумаг даст возможность акционерам выйти из актива с премией к текущим рыночным котировкам, хотя планы в отношении этого инвестиционного кейса были совершенно другими, нежели оказалось в реальности.

Безусловно, делистинг – это не самая приятная ситуация для отечественного фондового рынка, однако порой подобные события всё-таки случаются, и в этом смысле хорошо, что Globaltrans (#GLTR) даёт с помощью оферты унести ноги хотя бы по 520 руб. за бумагу. Что-то мне подсказывает, что возможное развитие событий для акционеров могло быть гораздо более худшим...

А если вы прокручиваете в голове мысль: остаться акционером Globaltrans и не участвовать в оферте, то готовы ли вы остаться с неликвидным активом? Я, например, точно нет.

❤️ Ставьте лайк под этим постом, участвуйте в оферте и переверните для себя эту инвестиционную страницу. Благо, сейчас на российском фондовом рынке есть множество других перспективных идей, куда можно вложить свои деньги!

© Инвестируй или проиграешь

{kind=link}

Globaltrans покидает российские биржи: впереди делистинг и выкуп бумаг

🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении торгов ГДР Globaltrans, начиная с 12 ноября 2024 года.

Увы, полюбившийся многими Globaltrans всё-таки покидает Мосбиржу и СПБ Биржу, из-за блокирующих санкций в отношении отечественных депозитариев, т.к. по факту миноритарные акционеры полностью лишены своих корпоративных прав.

🇰🇿 После этого Globaltrans планирует получить листинг в Казахстане на бирже AIX, сделав её единственной площадкой для торговли этими ценными бумагами.

❗️ВАЖНЫЙ МОМЕНТ: из-за санкций инвесторы, у которых есть расписки эмитента в российских депозитариях, не смогут переместить свои активы в Казахстан.

Именно поэтому компания и объявила тендерное предложение о выкупе своих бумаг:

📌 Одобренная цена выкупа составляет 520 руб. за одну депозитарную расписку;

📌 Сбор и удовлетворение заявок, а также зачисление средств владельцам депозитарных расписок будут проводиться ежедневно в торговые дни - с 8 октября 2024 года до 6 ноября 2024 года.

По факту, пусть и скрепя сердце, следует признать, что условия выкупа более чем достойные, учитывая, что Globaltrans является иностранным эмитентов и на него не распространяется требование российского законодательства о выкупе своих бумаг в случае делистинга.

Фактически компания добровольно выкупает свои бумаги с премией 10% к цене закрытия основной торговой сессии на Мосбирже на момент 12 сентября 2024 года, когда было впервые озвучено предложение о выкупе бумаг. Более того, выкуп пройдет в сжатые сроки, и инвесторы быстро получат причитающиеся выплаты.

❓Что в этом случае делать инвесторам?

По большому счёту вариантов ровно два:

1️⃣ Подать заявку на выкуп у своего брокера и получить выплату.

2️⃣ Остаться с неликвидными активами и ожидать снятия санкций с российских депозитариев, что позволит перевести их на биржу AIX в Астане. Но при этом рекомендую не забывать, что тот же Иран живёт под санкциями более 40 лет, поэтому ничего не бывает более постоянным, чем временное.

👉 Разумеется, выбор остаётся за вами, однако я считаю, что оптимальным решением является участие в выкупе. Как говорится, лучше иметь синицу в руках, чем журавля в небе. По крайней мере, я буду действовать именно так.

Мне безумно жаль, что Globaltrans (#GLTR) прощается с Мосбиржей, однако сама компания не в состоянии повлиять на решение инфраструктурных проблем. И на этом фоне выкуп бумаг является не самой плохой альтернативой в сложившейся ситуации. Как говорится, всё могло закончиться гораздо хуже.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И не грустите, мы найдём новые перспективные инструменты для вложения наших денежных средств!

© Инвестируй или проиграешь

🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении торгов ГДР Globaltrans, начиная с 12 ноября 2024 года.

Увы, полюбившийся многими Globaltrans всё-таки покидает Мосбиржу и СПБ Биржу, из-за блокирующих санкций в отношении отечественных депозитариев, т.к. по факту миноритарные акционеры полностью лишены своих корпоративных прав.

🇰🇿 После этого Globaltrans планирует получить листинг в Казахстане на бирже AIX, сделав её единственной площадкой для торговли этими ценными бумагами.

❗️ВАЖНЫЙ МОМЕНТ: из-за санкций инвесторы, у которых есть расписки эмитента в российских депозитариях, не смогут переместить свои активы в Казахстан.

Именно поэтому компания и объявила тендерное предложение о выкупе своих бумаг:

📌 Одобренная цена выкупа составляет 520 руб. за одну депозитарную расписку;

📌 Сбор и удовлетворение заявок, а также зачисление средств владельцам депозитарных расписок будут проводиться ежедневно в торговые дни - с 8 октября 2024 года до 6 ноября 2024 года.

По факту, пусть и скрепя сердце, следует признать, что условия выкупа более чем достойные, учитывая, что Globaltrans является иностранным эмитентов и на него не распространяется требование российского законодательства о выкупе своих бумаг в случае делистинга.

Фактически компания добровольно выкупает свои бумаги с премией 10% к цене закрытия основной торговой сессии на Мосбирже на момент 12 сентября 2024 года, когда было впервые озвучено предложение о выкупе бумаг. Более того, выкуп пройдет в сжатые сроки, и инвесторы быстро получат причитающиеся выплаты.

❓Что в этом случае делать инвесторам?

По большому счёту вариантов ровно два:

1️⃣ Подать заявку на выкуп у своего брокера и получить выплату.

2️⃣ Остаться с неликвидными активами и ожидать снятия санкций с российских депозитариев, что позволит перевести их на биржу AIX в Астане. Но при этом рекомендую не забывать, что тот же Иран живёт под санкциями более 40 лет, поэтому ничего не бывает более постоянным, чем временное.

👉 Разумеется, выбор остаётся за вами, однако я считаю, что оптимальным решением является участие в выкупе. Как говорится, лучше иметь синицу в руках, чем журавля в небе. По крайней мере, я буду действовать именно так.

Мне безумно жаль, что Globaltrans (#GLTR) прощается с Мосбиржей, однако сама компания не в состоянии повлиять на решение инфраструктурных проблем. И на этом фоне выкуп бумаг является не самой плохой альтернативой в сложившейся ситуации. Как говорится, всё могло закончиться гораздо хуже.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И не грустите, мы найдём новые перспективные инструменты для вложения наших денежных средств!

© Инвестируй или проиграешь

{kind=link}

Инвестируй или проиграешь | Юрий Козлов

Globaltrans покидает российские биржи: впереди делистинг и выкуп бумаг 🚂 Акционеры ж/д оператора Globaltrans одобрили делистинг депозитарных расписок с российских бирж и выкуп депозитарных расписок, а накануне Мосбиржа уже приняла решение о прекращении…

❗️Друзья! Не забудьте, что сегодня — последний день торгов расписками Globaltrans (#GLTR).

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!

Я даже не поленился и перепроверил ещё раз на всех своих счетах, что бумаг нет.

Красивая история Globaltrans уходит в прошлое, но в будущем много других интересных инвестиционных кейсов!

❤️ Хорошей вам пятницы, друзья, и продуктивных выходных!