У FESCO амбициозные планы по развитию бизнеса

📣 Председатель совета директоров FESCO Андрей Северилов дал интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

✔️FESCO удалось заменить в той или иной мере ушедших с российского рынка крупнейших зарубежных логистических операторов в лице Maersk, MSС, CMA CGM. Сейчас весь мировой логистический рынок сокращается, и только российские компании демонстрируют рост.

✔️У компании амбициозная инвестпрограмма. В планах на этот год увеличить парк контейнеров на +21% до 160 тыс. TEU и нарастить флот на +34% до 35 судов.

✔️Владивостокский морской торговый порт увеличивает отрыв от конкурентов. По итогам первого полугодия перевалка контейнеров выросла на +24% (г/г) до 430 тыс. TEU. По итогам года показатель может достичь отметки 850 тыс. TEU, хотя изначально данный уровень ожидался в 2024 году.

✔️В прошлом году компания запустила сервис FESCO AIR для доставки сборных грузов чартерными и регулярными авиарейсами на внутрироссийских и международных направлениях, что стало одним из драйверов роста бизнеса в этом году.

✔️На минувшей неделе в Санкт-Петербурге состоялся экономический форум Россия-Африка, в ходе которого менеджмент FESCO анонсировал планы по увеличению грузооборота с Египтом, Марокко и Алжиром.

🤓 Ну и раз уж мы сегодня говорим о FESCO, давайте вспомним ещё несколько важных новостей, которые в это интервью не попали, но которые тоже являются очень важными для дальнейшего развития компании:

🔶 В середине июля менеджмент FESCO обсудил с губернатором Приморского края создание универсального зернового перегрузочного терминала во Владивостоке. Региональные власти одобрили данный проект и будут содействовать его реализации. Данный высокотехнологичный комплекс рассчитан на грузооборот свыше 400 тыс. тонн различных культур, что позволит нарастить экспорт зерна в Юго-Восточную Азию.

🔶 Компания совместно с Росатомом реализует стратегический проект по созданию Восточного транспортно-логистического узла для перевалки транзитных грузов. Завершить проект планируется к 2027 году.

👉 FESCO (#FESH) не платит дивиденды, однако бизнес компании динамично развивается, и рынку нравится такой подход. С начала текущего года бумаги компании выросли на +132,6%, при росте индекса Мосбиржи на +38,8%. В периоды сильных коррекций на рынке бумаги могут быть интересны для долгосрочных покупок. Но уж точно не сейчас, на хайпе...

❤️ Не забывайте ставить лайк под этим постом и помните, что время никого не щадит - ни бедных, ни богатых. И у тех, и у других 24 часа в сутки, и ваша задача - использовать своё время максимально грамотно и эффективно, и тогда многое изменится!

© Инвестируй или проиграешь

📣 Председатель совета директоров FESCO Андрей Северилов дал интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

✔️FESCO удалось заменить в той или иной мере ушедших с российского рынка крупнейших зарубежных логистических операторов в лице Maersk, MSС, CMA CGM. Сейчас весь мировой логистический рынок сокращается, и только российские компании демонстрируют рост.

✔️У компании амбициозная инвестпрограмма. В планах на этот год увеличить парк контейнеров на +21% до 160 тыс. TEU и нарастить флот на +34% до 35 судов.

✔️Владивостокский морской торговый порт увеличивает отрыв от конкурентов. По итогам первого полугодия перевалка контейнеров выросла на +24% (г/г) до 430 тыс. TEU. По итогам года показатель может достичь отметки 850 тыс. TEU, хотя изначально данный уровень ожидался в 2024 году.

✔️В прошлом году компания запустила сервис FESCO AIR для доставки сборных грузов чартерными и регулярными авиарейсами на внутрироссийских и международных направлениях, что стало одним из драйверов роста бизнеса в этом году.

✔️На минувшей неделе в Санкт-Петербурге состоялся экономический форум Россия-Африка, в ходе которого менеджмент FESCO анонсировал планы по увеличению грузооборота с Египтом, Марокко и Алжиром.

🤓 Ну и раз уж мы сегодня говорим о FESCO, давайте вспомним ещё несколько важных новостей, которые в это интервью не попали, но которые тоже являются очень важными для дальнейшего развития компании:

🔶 В середине июля менеджмент FESCO обсудил с губернатором Приморского края создание универсального зернового перегрузочного терминала во Владивостоке. Региональные власти одобрили данный проект и будут содействовать его реализации. Данный высокотехнологичный комплекс рассчитан на грузооборот свыше 400 тыс. тонн различных культур, что позволит нарастить экспорт зерна в Юго-Восточную Азию.

🔶 Компания совместно с Росатомом реализует стратегический проект по созданию Восточного транспортно-логистического узла для перевалки транзитных грузов. Завершить проект планируется к 2027 году.

👉 FESCO (#FESH) не платит дивиденды, однако бизнес компании динамично развивается, и рынку нравится такой подход. С начала текущего года бумаги компании выросли на +132,6%, при росте индекса Мосбиржи на +38,8%. В периоды сильных коррекций на рынке бумаги могут быть интересны для долгосрочных покупок. Но уж точно не сейчас, на хайпе...

❤️ Не забывайте ставить лайк под этим постом и помните, что время никого не щадит - ни бедных, ни богатых. И у тех, и у других 24 часа в сутки, и ваша задача - использовать своё время максимально грамотно и эффективно, и тогда многое изменится!

© Инвестируй или проиграешь

{kind=link}

⚓️ НМТП или ДВМП?

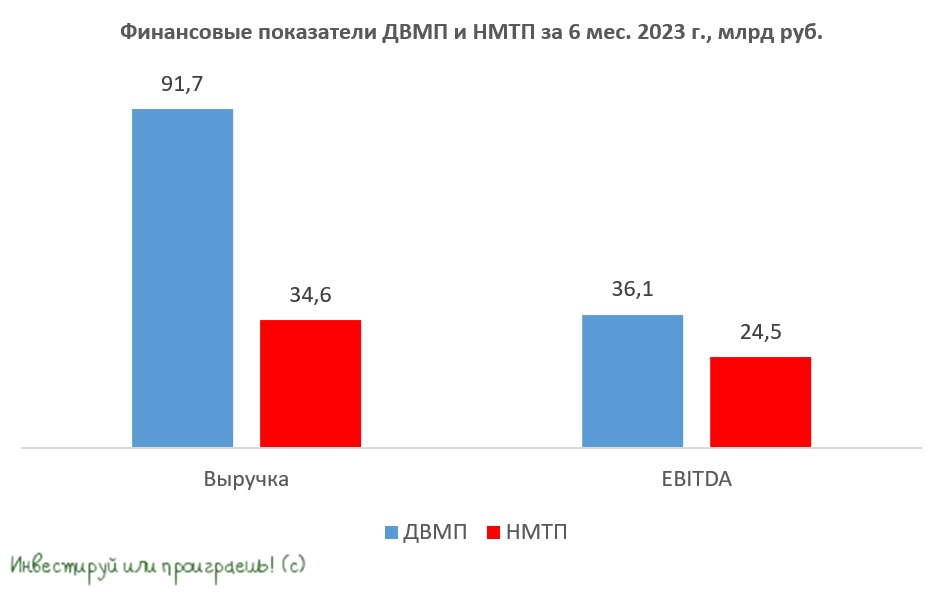

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

🧮 Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

📈 ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний. Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

📊 Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%. На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко. К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

📊 Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 раза до 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет). Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию. Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

💼 У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти (#TRNFP) планирует провести модернизацию портовой инфраструктуры. Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

👉 Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет 4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х. Какой вывод приходит на ум? Правильно - на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо. Поэтому даже если вам сильно хочется стать акционерами НМТП (#NMTP) или ДВМП (#FESH), лучше возьмите волю в кулак и дождитесь хорошей коррекции.

❤️ А ещё обязательно поставьте лайк под этим постом, ощутите приход золотой осени и думайте только о хорошем!

© Инвестируй или проиграешь

{kind=link}

⬆️⬇️ Разнонаправленная динамика в российских портах

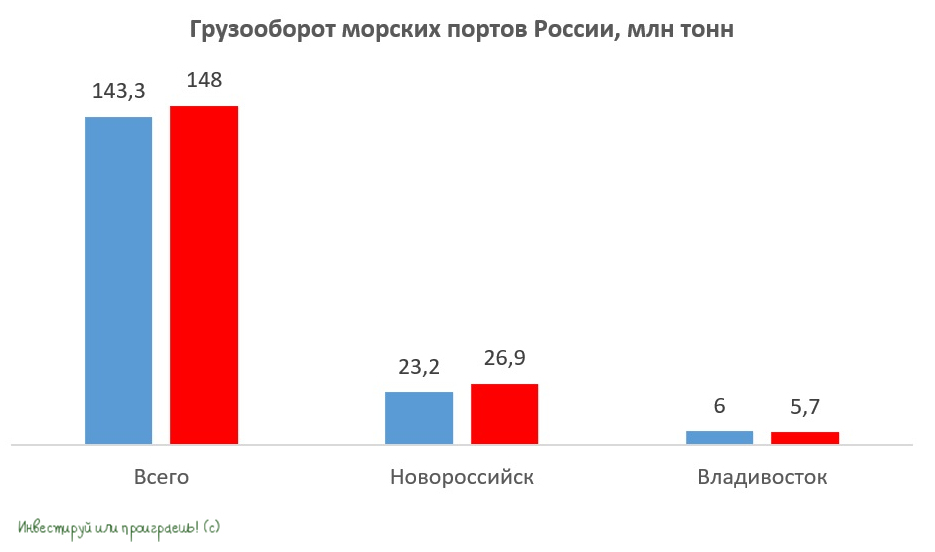

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

{kind=link}

💪 НМТП может порадовать сильными финансовыми результатами за 3 кв. 2023 г.

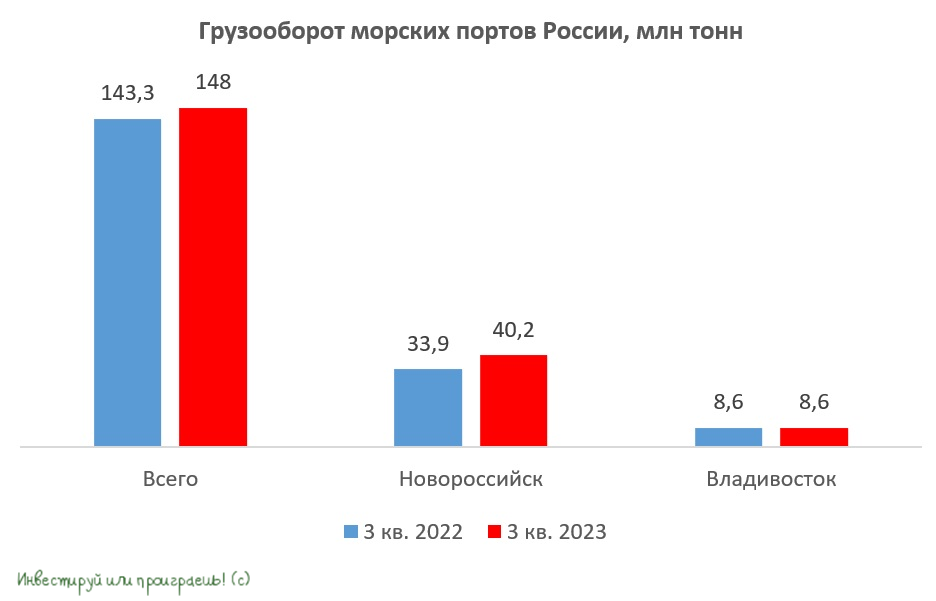

⚓️ Ассоциация морских торговых портов накануне представила статистику по грузообороту за 3 кв. 2023 года, поэтому самое время в неё заглянуть и проанализировать текущие тренды.

📈 Итак, совокупный грузооборот вырос с июля по сентябрь на +3,3% (г/г) до 148 млн тон, благодаря сильному росту перевалки сухогрузов. Уже совсем ккоро транспортные компании начнут публиковать свои квартальные финансовые отчётности, и уже сейчас мы можем прикинуть предварительные результаты.

✔️ Грузооборот портов Новороссийска по итогам 3Q2023 вырос на +13,4% (г/г) до 123,1 млн тонн. Ударные темпы роста по-прежнему демонстрирует перевалка зерна, однако акции НКХП (#NKHP) уже с лихвой отыграли благоприятную рыночную конъюнктуру, и те, кто в этом году сделали ставку на рекордный урожай зерна в России, сейчас могут со спокойной совестью зафиксировать прибыль после многократного роста котировок и сказать мне спасибо за тот январский пост.

Допускаю, что на публикации позитивного финансового отчёта спекулянты могут ещё немного разогнать котировки акций НКХП вверх, однако для долгосрочных инвестиций данная бумага по текущим ценникам уже откровенно выглядит перегретой.

Но давайте всё-таки вернёмся к НМТП (#NMTP). Для акционеров компании есть приятные новости: перевалка наливных грузов в портах Новороссийска, которая является основой грузооборота компании, в сентябре увеличилась на внушительные +12,3% (г/г), что по итогам квартала позволило добиться роста показателя на +5,7% (г/г) до 36,9 млн тонн. Такое ускорение роста бизнеса может быть позитивно воспринято рынком, и на сильных просадках акции НМТП могут быть интересными для покупок.

✔️ Владивостокский порт, которым управляет ДВМП (#FESH), сохранил погрузку на прошлогоднем уровне 8,6 млн тонн. Несмотря на то, что текущая рыночная конъюнктура для компании по-прежнему крайне благоприятная, на фоне активного наращивания товарооборота между Россией и Китаем, всё упирается в портовую инфраструктуру, мощности которой сейчас находятся на пределе, и сильный рост погрузки следует ожидать только через полтора года, после благополучной реализации соответствующих инвестиционных проектов.

Еще один негативный фактор для ДВМП – падение фрахтовых ставок на контейнерные перевозки. В середине октября ставка фрахта на стандартный 40-футовый контейнер упала до $1369, что на -60% (г/г) ниже показателя годичной давности. По факту, фрахтовые ставки вернулись на свои средние уровни, и избыточный рост 2021-2022 гг. оказался нивелирован.

👉 Подводя итог всему вышесказанному, из трёх вышеперечисленных компаний в текущих рыночных условиях стоит присмотреться к бумагам НМТП (#NMTP), которые могут порадовать нас сильными финансовыми результатами за 3 кв. 2023 года. Однако весь вопрос здесь - в комфортной точке входа! Если у вас эти бумаги уже есть в портфеле, то я бы рекомендовал их держать (несмотря на то, что я ранее избавился от них, зафиксировав неплохую прибыль). А вот стратегические покупки лично мне было бы комфортно совершать хотя бы по 10+ руб. и ниже.

❤️ Ставьте лайк, если пост оказался для вас полезным, любите российский фондовый рынок и вырабатывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов накануне представила статистику по грузообороту за 3 кв. 2023 года, поэтому самое время в неё заглянуть и проанализировать текущие тренды.

📈 Итак, совокупный грузооборот вырос с июля по сентябрь на +3,3% (г/г) до 148 млн тон, благодаря сильному росту перевалки сухогрузов. Уже совсем ккоро транспортные компании начнут публиковать свои квартальные финансовые отчётности, и уже сейчас мы можем прикинуть предварительные результаты.

✔️ Грузооборот портов Новороссийска по итогам 3Q2023 вырос на +13,4% (г/г) до 123,1 млн тонн. Ударные темпы роста по-прежнему демонстрирует перевалка зерна, однако акции НКХП (#NKHP) уже с лихвой отыграли благоприятную рыночную конъюнктуру, и те, кто в этом году сделали ставку на рекордный урожай зерна в России, сейчас могут со спокойной совестью зафиксировать прибыль после многократного роста котировок и сказать мне спасибо за тот январский пост.

Допускаю, что на публикации позитивного финансового отчёта спекулянты могут ещё немного разогнать котировки акций НКХП вверх, однако для долгосрочных инвестиций данная бумага по текущим ценникам уже откровенно выглядит перегретой.

Но давайте всё-таки вернёмся к НМТП (#NMTP). Для акционеров компании есть приятные новости: перевалка наливных грузов в портах Новороссийска, которая является основой грузооборота компании, в сентябре увеличилась на внушительные +12,3% (г/г), что по итогам квартала позволило добиться роста показателя на +5,7% (г/г) до 36,9 млн тонн. Такое ускорение роста бизнеса может быть позитивно воспринято рынком, и на сильных просадках акции НМТП могут быть интересными для покупок.

✔️ Владивостокский порт, которым управляет ДВМП (#FESH), сохранил погрузку на прошлогоднем уровне 8,6 млн тонн. Несмотря на то, что текущая рыночная конъюнктура для компании по-прежнему крайне благоприятная, на фоне активного наращивания товарооборота между Россией и Китаем, всё упирается в портовую инфраструктуру, мощности которой сейчас находятся на пределе, и сильный рост погрузки следует ожидать только через полтора года, после благополучной реализации соответствующих инвестиционных проектов.

Еще один негативный фактор для ДВМП – падение фрахтовых ставок на контейнерные перевозки. В середине октября ставка фрахта на стандартный 40-футовый контейнер упала до $1369, что на -60% (г/г) ниже показателя годичной давности. По факту, фрахтовые ставки вернулись на свои средние уровни, и избыточный рост 2021-2022 гг. оказался нивелирован.

👉 Подводя итог всему вышесказанному, из трёх вышеперечисленных компаний в текущих рыночных условиях стоит присмотреться к бумагам НМТП (#NMTP), которые могут порадовать нас сильными финансовыми результатами за 3 кв. 2023 года. Однако весь вопрос здесь - в комфортной точке входа! Если у вас эти бумаги уже есть в портфеле, то я бы рекомендовал их держать (несмотря на то, что я ранее избавился от них, зафиксировав неплохую прибыль). А вот стратегические покупки лично мне было бы комфортно совершать хотя бы по 10+ руб. и ниже.

❤️ Ставьте лайк, если пост оказался для вас полезным, любите российский фондовый рынок и вырабатывайте в себе инвестиционное терпение!

© Инвестируй или проиграешь

{kind=link}

У FESCO амбициозные планы

📣 Глава совета директоров FESCO Андрей Северилов дал накануне интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

⛴ Российские власти передали контрольный пакет FESCO в руки Росатома, поскольку назрела необходимость создания крупного логистического оператора, после ухода зарубежных компаний из России. В ближайшее время совет директоров FESCO согласует с мажоритарием долгосрочную стратегию развития.

⛴ Компания планирует активно участвовать в развитии Северного морского пути (СМП). FESCO хотела бы стать единым оператором северного завоза с 1 января 2025 года, который подразумевает транспортировку грузов двух категорий: первая категория - грузы, необходимые для обеспечения жизнедеятельности населения и работы организаций социальной сферы, ЖКХ и энергетики; вторая категория - грузы для государственных и муниципальных нужд. Данный статус власти предоставляют на 15 лет, и в случае одобрения компания фактически станет монополистом в этом направлении.

⛴ Сейчас FESCO перевозит порядка 30% грузов Росатома, и данный показатель вырастет в среднесрочной перспективе.

⛴ Андрей Северилов не дал чёткого ответа на вопрос о будущем выкупе бумаг у миноритариев и вероятности последующего делистинга акций.

⛴ Один из крупнейших в мире портовых операторов DP World сохранил партнёрские отношения с FESCO. Сейчас компании рассматривают возможность открытия новых морских линий из ОАЭ и Саудовской Аравии в Новороссийск и Санкт-Петербург.

⛴ Долговая нагрузка компании находится на минимальном уровне, и с учётом гарантий Росатома можно быстро масштабировать бизнес за счёт увеличения флота. В данный момент флот насчитает 35 судов, и до конца года пополнится ещё двумя кораблями.

⛴ У менеджмента амбициозные планы по развитию Волго-Каспийского направления для экспорта российских грузов в Индию и Ближний Восток. Поскольку флота для данного направления не хватает, то не исключён вариант покупки б/у кораблей.

⛴ FESCO планирует сделки M&A и смотрит на компании, обладающие терминальной инфраструктурой и собственным парком подвижного состава.

👉 У FESCO (#FESH) амбициозные планы по наращиванию своей доли на отечественном логистическом рынке. Единственный риск для частных инвесторов – доведение доли мажоритария до 95%, с последующим принудительным выкупом и делистингом. В этом случае миноритарные акционеры не смогут насладиться реализацией долгосрочной стратегии роста и фактически останутся за бортом этого праздника.

❤️ Не забывайте ставить лайк под этим постом, если он показался вам полезным и интересным. Вам всё равно - а мне приятно!

© Инвестируй или проиграешь

📣 Глава совета директоров FESCO Андрей Северилов дал накануне интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

⛴ Российские власти передали контрольный пакет FESCO в руки Росатома, поскольку назрела необходимость создания крупного логистического оператора, после ухода зарубежных компаний из России. В ближайшее время совет директоров FESCO согласует с мажоритарием долгосрочную стратегию развития.

⛴ Компания планирует активно участвовать в развитии Северного морского пути (СМП). FESCO хотела бы стать единым оператором северного завоза с 1 января 2025 года, который подразумевает транспортировку грузов двух категорий: первая категория - грузы, необходимые для обеспечения жизнедеятельности населения и работы организаций социальной сферы, ЖКХ и энергетики; вторая категория - грузы для государственных и муниципальных нужд. Данный статус власти предоставляют на 15 лет, и в случае одобрения компания фактически станет монополистом в этом направлении.

⛴ Сейчас FESCO перевозит порядка 30% грузов Росатома, и данный показатель вырастет в среднесрочной перспективе.

⛴ Андрей Северилов не дал чёткого ответа на вопрос о будущем выкупе бумаг у миноритариев и вероятности последующего делистинга акций.

⛴ Один из крупнейших в мире портовых операторов DP World сохранил партнёрские отношения с FESCO. Сейчас компании рассматривают возможность открытия новых морских линий из ОАЭ и Саудовской Аравии в Новороссийск и Санкт-Петербург.

⛴ Долговая нагрузка компании находится на минимальном уровне, и с учётом гарантий Росатома можно быстро масштабировать бизнес за счёт увеличения флота. В данный момент флот насчитает 35 судов, и до конца года пополнится ещё двумя кораблями.

⛴ У менеджмента амбициозные планы по развитию Волго-Каспийского направления для экспорта российских грузов в Индию и Ближний Восток. Поскольку флота для данного направления не хватает, то не исключён вариант покупки б/у кораблей.

⛴ FESCO планирует сделки M&A и смотрит на компании, обладающие терминальной инфраструктурой и собственным парком подвижного состава.

👉 У FESCO (#FESH) амбициозные планы по наращиванию своей доли на отечественном логистическом рынке. Единственный риск для частных инвесторов – доведение доли мажоритария до 95%, с последующим принудительным выкупом и делистингом. В этом случае миноритарные акционеры не смогут насладиться реализацией долгосрочной стратегии роста и фактически останутся за бортом этого праздника.

❤️ Не забывайте ставить лайк под этим постом, если он показался вам полезным и интересным. Вам всё равно - а мне приятно!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

Teletype

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных...

⚓️ Грузооборот российских портов сокращается второй месяц подряд

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

Ассоциация морских торговых портов представила накануне статистику по грузообороту за ноябрь 2023 года, а потому предлагаем заглянуть в неё по горячим следам и проанализировать основные моменты, ориентируясь на данные за последний месяц (ноябрь) и два последних месяца (октябрь-ноябрь).

📉 Совокупный грузооборот в РФ по сравнению с ноябрём прошлого года сократился на -15,1% (г/г) до 62,6 млн тонн, причём снижение произошло по всем основным бассейнам, за исключением Каспийского. Важно отметить, что это уже второй месяц подряд, когда наблюдается снижение грузооборота, что вызывает определенные опасения.

🔸 Грузооборот портов Новороссийска за октябрь-ноябрь сократился на -3,3% (г/г) до 23,6 млн тонн. В южных портах наблюдается сокращение как перевалки сухогрузов, так и наливных грузов. Это негативный сигнал для НКХП и НМТП.

Отчасти ситуация вызвана ноябрьским сокращением погрузки на сети РЖД в ноябре - монополия в последнее время стала долго согласовывать заявки на перевозку грузов, а уже согласованные заявки требуется пересогласовывать для введения суточного клиентского плана погрузки. Разумеется, это оказывает негативный эффект на бизнес РЖД.

Погодные условия также оказали негативное влияние на перевалку грузов. Наверняка вы помните, как в конце ноября терминалы в Новороссийске были закрыты на несколько дней из-за сильного шторма - волны тогда достигали рекордных высот за последние 100 лет!

🔸 Владивостокский порт, которым управляет ДВМП, сократил погрузку в октябре-ноябре на -1,8% (г/г) до 5,5 млн тонн. Россия и Китай активно наращивают грузооборот, однако завершение модернизации контейнерных терминалов во Владивостоке, которая позволит увеличить перевалку грузов, ожидается только в 2025 году.

❗️ Одной из ключевых задач отечественной логистики является сейчас поиск новых рынков, что позволит увеличить грузооборот в российских портах в следующем году. Бизнес и чиновники уже активно занимаются этой проблемой, а президент держит этот вопрос у себя на контроле.

👉 С начала года акции всех трех вышеупомянутых логистических операторов выросли более чем на 100%, и они всё ещё выглядят перегретыми. При этом к бизнесу компаний особых вопросов нет – на горизонте 2025-2026 гг. НКХП (#NKHP), НМТП (#NMTP) и ДВМП (#FESH) смогут увеличить грузооборот, за счет модернизации портовой инфраструктуры. Однако покупать бумаги в портфель на текущих уровнях лично у меня большого желания не возникло. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

⚓️ ДВМП становится интереснее, чем НМТП

Росморречфлот представил накануне статистику по грузообороту за 2023 год, поэтому самое время заглянуть в неё и проанализировать эти цифры вместе с вами.

📈 Совокупный грузооборот российских компаний увеличился на +5% (г/г) до 883,8 млн тонн. Этот рост был обусловлен увеличением перевалки сухогрузов, включая зерно, удобрения и контейнеры. В то же время, перевалка наливных грузов осталась практически неизменной.

Поскольку большинство транспортных компаний уже давно отчитались за первое полугодие, нас особенно интересуют теперь результаты второй половины 2023 года. В частности, перевалка наливных грузов в портах Азово-Черноморского бассейна, где основной объём грузооборота приходится на НМТП, сократилась на -0,7% (г/г) и составила 71,2 млн тонн. В то же время, порты Дальневосточного бассейна, где деятельность ведёт ДВМП (FESCO), показали рост перевалки контейнеров на +4% (г/г), достигнув отметки в 1,3 млн TEU.

⚖️ Во второй половине 2023 года лидерство в сфере грузоперевозок перешло от портов Азово-Черноморского бассейна к дальневосточным портам. Это связано с ростом товарооборота между Китаем и Россией, который достиг рекордной отметки в $240 млрд в 2023 году, уже превысив планируемый уровень в $200 млрд на 2024 год. И ДВМП является бенефициаром этого процесса.

🇨🇳 Спрос на китайские товары в Европе и Северной Америке постепенно снижается (в том числе из-за геополитической напряжённости), однако Россия компенсирует эти потери, по крайней мере частично. Кстати, в декабре 2023 года Китай уже имел уверенное положительное сальдо торгового баланса с Россией.

❓Какой тренд нас ожидает в начале 2024 года?

На наш взгляд, тенденция последних месяцев сохранится. Это связано с тем, что соглашение ОПЕК+ обязывает российских нефтяников сокращать экспорт углеводородов, и им выгодно уменьшить объёмы поставок нефти из Новороссийска (НМТП), где экспортируется сорт Urals, чем сократить поставки по восточному направлению, где экспортируется сорт ESPO. Следует отметить, что дисконт ESPO к Brent составляет $3,5 за баррель, в то время как для Urals этот показатель в 4 раза выше.

Согласно заявлениям главы ДВМП Андрея Северилова, компания продолжит наращивать объёмы перевалки контейнеров, т.к. ожидается рост взаимной торговли между Россией и Китаем. По планам компания намеревается увеличить свой грузооборот на +17% к 2025 году.

👉 Во второй половине прошлого года акции транспортных компаний показали хорошую коррекцию, и ДВМП (#FESH) уже не выглядит таким переоцененным, как ещё полгода тому назад. Снижение котировок акций до декабрьского минимума (60+ руб.) можно рассматривать как хорошую возможность для долгосрочных покупок. В этом случае, мультипликатор EV/EBITDA составит 2,8х, что является достаточно низким значением. Впрочем, и по текущим ценникам вполне оправданно начинать формировать долгосрочную позицию в акциях ДВМП, и в случае снижения котировок "лесенкой" увеличивать своё присутствие в этих бумагах.

Акции НМТП (#NMTP) уже взлетели на 30% выше своих декабрьских локальных минимумов, отыграв примерно половину своей коррекции, при этом прикинуть значение мультипликаторов не представляется возможным, т.к. компания только вернулась к публикации своих финансовых отчётностей (после почти 1,5-годовой паузы) и полной картины за последние 12 месяцев у нас ещё нет. Поэтому при прочих равных бумаги ДВМП (FESCO) выглядят сейчас всё же поинтереснее.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

Росморречфлот представил накануне статистику по грузообороту за 2023 год, поэтому самое время заглянуть в неё и проанализировать эти цифры вместе с вами.

📈 Совокупный грузооборот российских компаний увеличился на +5% (г/г) до 883,8 млн тонн. Этот рост был обусловлен увеличением перевалки сухогрузов, включая зерно, удобрения и контейнеры. В то же время, перевалка наливных грузов осталась практически неизменной.

Поскольку большинство транспортных компаний уже давно отчитались за первое полугодие, нас особенно интересуют теперь результаты второй половины 2023 года. В частности, перевалка наливных грузов в портах Азово-Черноморского бассейна, где основной объём грузооборота приходится на НМТП, сократилась на -0,7% (г/г) и составила 71,2 млн тонн. В то же время, порты Дальневосточного бассейна, где деятельность ведёт ДВМП (FESCO), показали рост перевалки контейнеров на +4% (г/г), достигнув отметки в 1,3 млн TEU.

⚖️ Во второй половине 2023 года лидерство в сфере грузоперевозок перешло от портов Азово-Черноморского бассейна к дальневосточным портам. Это связано с ростом товарооборота между Китаем и Россией, который достиг рекордной отметки в $240 млрд в 2023 году, уже превысив планируемый уровень в $200 млрд на 2024 год. И ДВМП является бенефициаром этого процесса.

🇨🇳 Спрос на китайские товары в Европе и Северной Америке постепенно снижается (в том числе из-за геополитической напряжённости), однако Россия компенсирует эти потери, по крайней мере частично. Кстати, в декабре 2023 года Китай уже имел уверенное положительное сальдо торгового баланса с Россией.

❓Какой тренд нас ожидает в начале 2024 года?

На наш взгляд, тенденция последних месяцев сохранится. Это связано с тем, что соглашение ОПЕК+ обязывает российских нефтяников сокращать экспорт углеводородов, и им выгодно уменьшить объёмы поставок нефти из Новороссийска (НМТП), где экспортируется сорт Urals, чем сократить поставки по восточному направлению, где экспортируется сорт ESPO. Следует отметить, что дисконт ESPO к Brent составляет $3,5 за баррель, в то время как для Urals этот показатель в 4 раза выше.

Согласно заявлениям главы ДВМП Андрея Северилова, компания продолжит наращивать объёмы перевалки контейнеров, т.к. ожидается рост взаимной торговли между Россией и Китаем. По планам компания намеревается увеличить свой грузооборот на +17% к 2025 году.

👉 Во второй половине прошлого года акции транспортных компаний показали хорошую коррекцию, и ДВМП (#FESH) уже не выглядит таким переоцененным, как ещё полгода тому назад. Снижение котировок акций до декабрьского минимума (60+ руб.) можно рассматривать как хорошую возможность для долгосрочных покупок. В этом случае, мультипликатор EV/EBITDA составит 2,8х, что является достаточно низким значением. Впрочем, и по текущим ценникам вполне оправданно начинать формировать долгосрочную позицию в акциях ДВМП, и в случае снижения котировок "лесенкой" увеличивать своё присутствие в этих бумагах.

Акции НМТП (#NMTP) уже взлетели на 30% выше своих декабрьских локальных минимумов, отыграв примерно половину своей коррекции, при этом прикинуть значение мультипликаторов не представляется возможным, т.к. компания только вернулась к публикации своих финансовых отчётностей (после почти 1,5-годовой паузы) и полной картины за последние 12 месяцев у нас ещё нет. Поэтому при прочих равных бумаги ДВМП (FESCO) выглядят сейчас всё же поинтереснее.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

{kind=link}

Globaltrans: сокращение грузооборота РЖД при высоких арендных ставках

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🚂 РЖД в конце минувшей недели представила статистику за январь 2024 года:

✔️ По итогам первого месяца наступившего года погрузка в годовом выражении снизилась на -4,3% (г/г) до 94,8 млн тонн. Снижение объёмов погрузки наблюдалось в большинстве сегментов, за исключением минеральных удобрений, зерна и контейнеров. Это косвенный позитивный сигнал для Фосагро (#PHOR), НКХП (#NKHP) и ДВМП (#FESH).

✔️ Грузооборот в отчётном периоде сократился на -9,4% (г/г) до 207,1 млрд тарифных тонно-км. Напомню, что этот показатель более важен для железнодорожных перевозчиков, поскольку он лучше коррелирует с их выручкой. Как мы видим, начало 2023 года для Globaltrans (#GLTR) проходит на минорной ноте.

✔️ На фоне сокращения грузооборота, суточные ставки аренды полувагонов также немного снизились: по данным RailCommerce, в январе показатель сократился на -1,6% (м/м) по сравнению с предыдущим месяцем и составил 2917 руб. Но в целом, показатель по-прежнему находится на высоком уровне, и при цене выше 2500 руб. операторы будут радовать инвесторов позитивными финансовыми результатами.

На наш взгляд, арендные ставки сохранятся на высоком уровне в ближайшие месяцы, поскольку в сети РЖД наблюдается низкий профицит парка полувагонов в размере 52,3 тыс. единиц. Этот показатель составляет всего лишь 8,4% от общего парка подвижного состава, что в полтора раза ниже нормы. Таким образом, сокращение грузооборота Globaltrans будет компенсироваться высокими арендными ставками.

🚈 1 февраля 2024 года на одном из самых грузонапряжённых участков БАМа - Исакан–Иса было открыто движение поездов по новой двухпутной вставке, что позволит увеличить пропускную способность на 28 млн тонн в год. Это часть программы модернизации инфраструктуры Восточного полигона РЖД, которая направлена на увеличение грузооборота в среднесрочной перспективе.

Председатель совета директоров Globaltrans Сергей Мальцев в интервью газете «Коммерсантъ» отметил, что инфраструктура РЖД отстаёт от потребностей отечественного бизнеса в железнодорожных грузоперевозках, и эту проблему невозможно решить в сжатые сроки. Но радует, что процесс хоть куда-то движется в правильном направлении. Он также подчеркнул, что удорожание стоимости вагонов и высокая ключевая ставка ЦБ не позволяют перевозчикам наращивать инвестиции в вагонный парк, что благоприятно сказывается на сохранении арендных ставок на высоком уровне.

Мальцев также выразил мнение, что рынок ж/д перевозок ждет дальнейшая консолидация. И статистика лишь дополнительно подкрепляет это предположение: доля первой пятерки операторов за десять лет выросла почти в пять раз, и этот процесс будет только набирать обороты.

👉 Globaltrans, как правило, публикует свою финансовую отчетность в конце марта, а также проводит традиционный конференц-звонок. Будем ждать рекордных результатов за прошлый год, обязательно поучаствуем в этом мероприятии (тезисы будут!), ну и конечно же с нетерпением ждём конкретики по дивидендам, после благополучного (я надеюсь) завершения процедуры редомициляции.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

ДВМП начинает год на мажорной ноте

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила накануне статистику по грузообороту за январь 2024 года, поэтому самое время заглянуть в неё и проанализировать цифры вместе с вами.

📉 Совокупный грузооборот по итогам первого месяца текущего года сократился на -6,2% (г/г) до 71 млн тонн. Однако есть и положительные моменты: перевалка минеральных удобрений увеличилась на +32,4% (г/г), а контейнеров - на +5% (г/г). Погрузка зерна при этом осталась на уровне прошлого года, что объясняется снижением урожайности зерновых в прошлом году. В остальных сегментах наблюдалось снижение погрузки.

✔️ Грузооборот портов Новороссийска сократился на -1,5% (г/г) до 14 млн тонн. В прошлом месяце мы с вами обсуждали основные тренды в отрасли и тогда пришли к выводу, что перевалка нефти у НМТП (#NMTP) сократится в начале года, поскольку отечественные нефтяные компании вынуждены дополнительно сокращать объём экспортных поставок в 1 кв. 2024 года, в рамках сделки ОПЕК+. А вот уже в следующем году Транснефть (#TRNFP) планирует завершить модернизацию портовой инфраструктуры, что позволит НМТП увеличить перевалку нефти на 12 млн тонн. Кроме того, к 2027 году планируется завершить строительство универсального перегрузочного комплекса для перевалки металлургических грузов, удобрений и контейнеров, что позволит увеличить грузооборот ещё на 10 млн тонн.

✔️ Грузооборот порта во Владивостоке вырос на +2,7% (г/г) до 2,8 млн тонн. Это было ожидаемо, т.к. торговля между Россией и Китаем продолжает расти, что положительно сказывается на бизнесе ДВМП (#FESH). Компания активно работает над расширением своих производственных мощностей, как и её конкуренты из Новороссийска. В прошлом году было перевалено 860 тыс. TEU контейнеров, к 2025 году планируется увеличить грузооборот до 1 млн TEU, а к 2028 году - до 1,2 млн.

👉 Как мы помним, обе компании, ДВМП и НМТП, начали модернизацию портовой инфраструктуры ещё в далёком 2021 году. Однако ДВМП продвигается в этом направлении значительно быстрее, что отражается в более убедительном росте капитализации. А вот НМТП пока не выглядит привлекательно, из-за сокращения экспорта нефти. Однако в апреле нефтяники планируют восстановить поставки на внешние рынки до прежнего уровня, что может положительно сказаться на доходах новороссийцев.

С точки зрения тех. анализа, весьма перспективными уровнями на покупку акций НМТП является диапазон 10-11 руб., на покупку акций ДВМП (FESCO) - диапазон 65-75 руб. Однако насколько высоки шансы дождаться реализации этих целей - решать только вам.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}