⛴ Высокие фрахтовые ставки позитивны для Совкомфлота

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

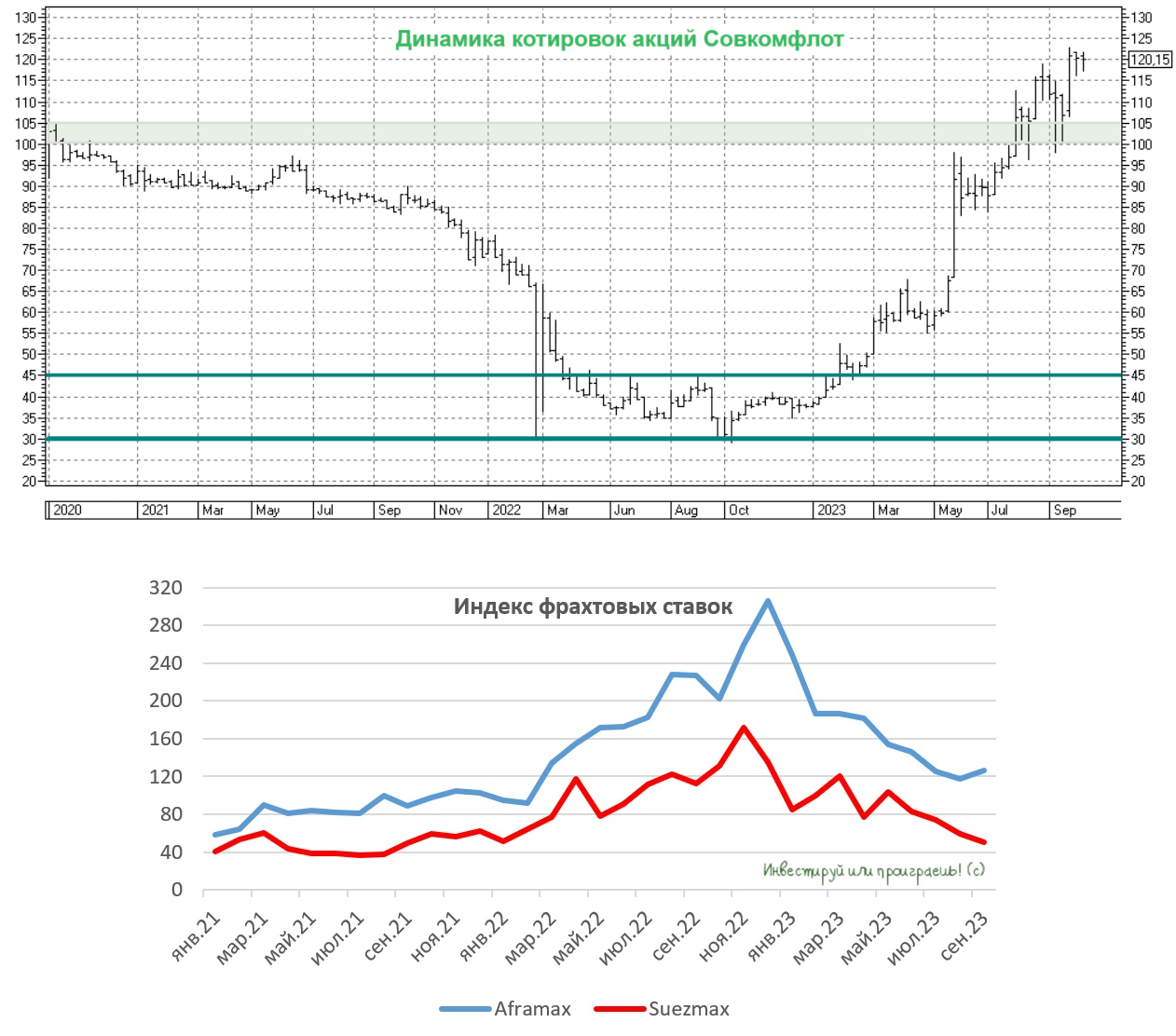

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт. А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент - редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

📈 Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax - на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

🛢 Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

🤵♂️"Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками", - поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти, однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки, где в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

👉 Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота (#FLOT). Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

© Инвестируй или проиграешь

{kind=link}

🇷🇺 Развитие Арктики – новый драйвер роста российского ВВП!

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

На протяжении всей прошлой недели наши отечественные экономисты яростно спорили о том, насколько вырастет отечественный ВВП в 2023 году. В свою очередь, Минэкономразвития РФ резко изменил свой прогноз и вместо падения теперь ждет роста на +1,2%, чуть более скромного прироста ожидает Международный валютный фонд - в общей сложности на +0,7%.

📈 Динамика индексов PMI и реальной денежной массы в нашей стране указывают на то, что рост ВВП будет больше, чем ожидают экономисты, которые наверняка и дальше будут пересматривать свои прогнозы в сторону увеличения показателя. При этом, помимо краткосрочного позитива, есть еще и долгосрочный драйвер.

Восточный центр государственного планирования на днях провёл форум «АркТек: наука и технологии для развития Арктики», где спикеры пришли к выводу, что совокупный вновь созданный ВВП в Арктике составит от 30 до 70 трлн рублей к 2035 году. Таким образом, ежегодно к темпам роста ВВП РФ будет добавлено ещё 1,5-3,0%.

Мультипликативный эффект для экономики России получается гигантский: на 1 рубль бюджетных инвестиций привлекается до 10 рублей частных инвестиций. Величина огромная, хотя отчасти вновь созданный ВВП в Арктике будет замещающим, компенсируя снижение добычи нефти на зрелых месторождениях в Сибири, сокращение экспортных поставок трубопроводного газа Газпрома и устаревших производств Норникеля.

🧐 Давайте поразмышляем, какие эмитенты выигрывают от освоения «ледовой целины»?

✔️Совкомфлот (#FLOT), как основной перевозчик по Северному морскому пути.

✔️Роснефть (#ROSN), за счет развития проекта Восток Ойл сможет по итогам 2024 года увеличить добычу нефти на +16% к уровню 2022 года, а к 2027 году производство увеличится еще на +10%. Напомню, что нефть с данного проекта относится к премиальным сортам, а значит будет реализовываться с минимальными дисконтами.

✔️НОВАТЭК (#NVTK), который по ожиданиям должен удвоить экспорт природного газа, за счет ввода в эксплуатацию проекта “Арктик СПГ-2” к 2026 году.

✔️Европейская Электротехника (#EELT) – поставщик оборудования для нефтегазового сектора, которого мы прожаривали в начале марта, планирующий удвоить свои финансовые показатели в ближайшие три года.

✔️Газпромнефть (#SIBN), которую мы прожаривали буквально позавчера, также сможет нарастить доходы, за счет развития своих проектов, но эффект на финансовые результаты будет не столь масштабный, как у вышеперечисленных компаний. Хотя у этой компании, справедливости ради, есть ряд других потенциальных драйверов.

👉 Периоды сильных коррекций на рынке акций разумно использовать для наращивания долгосрочных позиций по представленным эмитентам. Разумеется, исключительно с долгосрочным прицелом, мы же с вами инвесторы!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ (однако иногда используйте и технический), ну и конечно же цените российский фондовый рынок, и тогда он ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

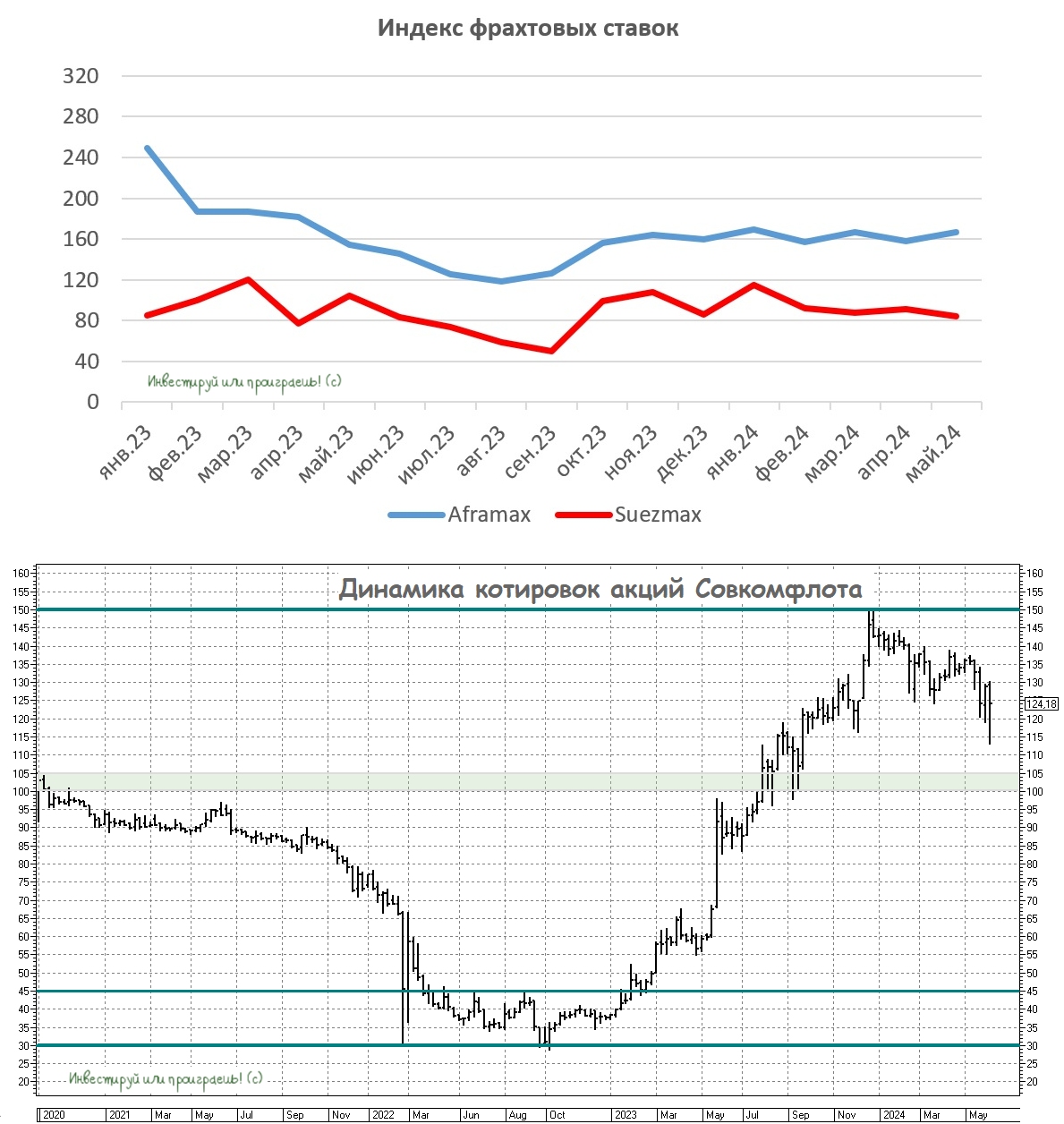

⛴ Динамика фрахтовых ставок Совкомфлота

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил свежий отчет по мировому нефтяному рынку за апрель, из которого мы с вами можем получить ценную информацию о динамике ставок на морской фрахт. В первую очередь нас интересуют ставки на танкеры Aframax и Suezmax, поскольку именно данным типом флота управляет крупнейший отечественный морской перевозчик – Совкомфлот (#FLOT).

Итак, по итогам апреля 2023 года фрахтовый индекс на танкеры Aframax вырос на +17,4% (г/г) до 182 пунктов, а фрахт на Suezmax сократился на -34,7% (г/г) до 77 пунктов. Поскольку у Совкомфлота исторически присутствует в наличии больше танкеров первого типа, сохранение высоких ставок окажет положительное влияние на операционные доходы компании (в первой половине года уж точно).

Пик по ставкам был достигнут в конце прошлого года, когда страны Евросоюза стали агрессивно скупать российское черное золото, в преддверии введения ценового потолка сначала на нефть, а потом и на нефтепродукты. Инфраструктура российских портов не позволяет принимать танкеры с большим дедвейтом (грузоподъёмностью), поэтому фрахтовые ставки на корабли с дедвейтом до 150 тыс. тонн тогда резко пошли в гору. Соответственно, в этом году ставки уже постепенно возвращаются на свои исходные позиции.

🧮 До пандемии COVID-19 фрахтовые ставки были на треть ниже текущих уровней. Поскольку ставки котируются в американской валюте, то их нужно скорректировать на величину долларовой инфляции, которая за последние три с небольшим года составила 17%. Таким образом, в ближайшие месяцы ставки могут упасть ещё минимум на 13%, чтобы вернуться на доковидные уровни.

Решение стран ОПЕК+ с 1 мая сократить добычу нефти также играет против морских перевозчиков. Для нефтяных цен это благоприятный фактор, а вот у транспортных компаний, наоборот, сокращается объём погрузки, и на рынке исчезает ажиотаж, который мог бы поддерживать цены на фрахт на высоком уровне.

🤷♂️ По итогам 1 кв. 2023 года на мировом нефтяном рынке возник профицит предложения в объеме 0,3 млн б/с. А потому решение ОПЕК+ сократить добычу выглядит вполне обоснованно, ну а морским перевозчикам теперь придется подстраиваться под новые рыночные реалии.

👉 Но если говорить конкретно о Совкомфлоте, то ситуация для компании выглядит не так уж и плохо, как это может показаться на первый взгляд: высокие фрахтовые ставки + девальвация рубля позволят Совкомфлоту (#FLOT) увеличить операционные доходы в первой половине года. Во второй половине года ситуация будет похуже, как минимум из-за эффекта высокой базы. Если в вашем портфеле нет бумаг компании, то коррекцию в котировках акций в район 45-50 руб. вполне можно использовать для долгосрочных покупок. Если конечно этот инвестиционный кейс вам кажется перспективным.

❤️ Не забывайте ставить лайк под этим постом и не забывайте доверять своей интуиции во время принятия важных инвестиционных решений! Помните, что интуиция — это опыт, перешедший в подсознание.

© Инвестируй или проиграешь

{kind=link}

🤔 Признаюсь честно: когда котировки акций Совкомфлота приближаются к трёхзначным отметкам (а сейчас это район 95 руб.), то у меня начинают чесаться руки их продать, ну или хотя бы частично зафиксировать прибыль. Всё-таки компания государственная и противоречивая, да и финансовые результаты, начиная с прошлого года, теперь для нас тёмный лес и чёрный ящик.

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

Но ведь есть и другая сторона медали:

1️⃣ Во-первых, нужно отметить, что на фоне всех тех ограничений, которые сделали российский нефтегазовый рынок токсичным на мировой арене, компании, транспортирующие нефть, газ и нефтепродукты из нашей страны, оказались в центре внимания и на них вырос спрос по понятным причинам. Совкомфлот - яркий тому пример.

2️⃣ Во-вторых, развитие Северного Морского Пути (СМП) - сильный долгосрочный драйвер для развития российского экспорта по большой линейке товаров, и одним из главных бенефициаров роста грузопотока по СМП станет Совкомфлот, как основной грузоперевозчик.

3️⃣ Девальвация рубля, которую мы сейчас наблюдаем - тоже идёт в зачёт компании. Напомню, все контракты Совкомфлота номинированы в американской валюте.

4️⃣ Ну и, наконец, четвёртый не менее важный довод. Многие сейчас смотрят на то, как в течение последних месяцев активно снижаются фрахтовые ставки по танкерам типа Aframax и проецируют этот негатив на компанию, однако давайте признаемся честно: фрахтовые ставки в 2022 году были аномальными (на фоне всем известных событий) и ещё долго будут сниться в сладких снах морским перевозчикам. Сейчас они постепенно возвращаются в район нормальных значений, и никакой катастрофы в этом нет!

В этом смысле я благодарен моим подписчикам непосредственно из отрасли, которые со своими комментариями приходят в очень нужный момент (см.картинку ниже). Значит я правильно воспринимаю реальность, это хорошо.

👉 В совокупности все эти факторы перевешивают пока мою торговую стратегию в пользу того, чтобы пока придержать у себя в портфеле бумаги Совкомфлота (#FLOT) и дальше. Тем более, что дивидендная доходность за 2023 год рисуется двузначная (рискну назвать диапазон 10-13 руб. на акцию). Посмотрим, что из этого в итоге выйдет, и насколько прав я окажусь.

❤️ Не забывайте оставлять лайк под этим постом, любите дивиденды и старайтесь быть долгосрочным инвестором, а не краткосрочным спекулянтом! Нервы будут крепче, доход стабильней, а жена рада.

© Инвестируй или проиграешь

{kind=link}

🤔 Я очень надеюсь, что все прочитали мой вчерашний пост, прочувствовав прямое влияние курса доллара к рублю на индекс Мосбиржи и обманчивое ощущение эйфории на российском фондовом рынке, которого по большому счёту как бы и нет (вспоминаем про динамику индекса РТС).

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

Уже после написания вчерашнего поста стало известно, что Минфин РФ решил возобновить покупки валюты в рамках бюджетного правила, и это грозит новым девальвационным витком для рубля - не случайно на закрытии вчерашних торгов доллар вплотную приблизился к уровню 95 руб. Рискну предположить, что многие из вас уже сейчас с ностальгией вспоминают прошлогоднее лето, когда бакс можно было легко купить по 55-60 руб., и он был нафиг никому не нужен! А сейчас покупать уже вроде как и поздно.

❓Что означает решение Минфина?

Это означает, что уже начиная с 7 августа по 6 сентября 2023 года Минфин РФ возвращается к покупкам валюты по бюджетному правилу в объёме 40,5 млрд руб. (1,8 млрд руб. ежедневно). Чтобы вы понимали, последний раз Минфин выходил с покупками с 7 февраля по 4 марта 2022 года!

Правда, здесь будет очень уместно вспомнить про анонсированную на июльском заседании ЦБ зеркальную продажу валюты, которую решили проводить в рамках нивелирования валютных колебаний, на фоне инвестирования средств из ФНБ, в ежедневном размере 2,3 млрд руб.

🧮 Таким образом, если до 7 августа 2023 года Минфин и ЦБ дружно продавали валюту - на 1,7 и 2,3 млрд руб. в день соответственно, то после принятого решения Минфин теперь будет покупать валюту на 1,8 млрд руб., а ЦБ продолжит продавать на 2,3 млрд руб. То есть фактически на рынке останутся чистые продажи валюты на совсем незначительную сумму - 0,5 млрд руб. в день (в то время как сейчас чистые продажи оцениваются на уровне 2,3+1,7=4,0 млрд руб. в день). Чувствуете разницу?

👉 РЕЗЮМЕ. Валютной паре #USDRUB теперь ничего не мешает буквально в считанные дни покорить уровень и 100 руб., и девальвационный сценарий теперь получает новый толчок! Так что пристёгивайте ремни, крепко держите валюту и валютные инструменты в своих инвестиционных портфелях, цените префы Сургута (#SNGSP), а также акции Совкомфлота (#FLOT), Сегежа (#SGZH), АЛРОСА (#ALRS) и других публичных компаний, выручка которых получит ещё большую поддержку от слабого рубля.

Запасайтесь поп-корном и терпением, начинается всё самое интересное!

© Инвестируй или проиграешь

{kind=link}

Нефтяное дежавю

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

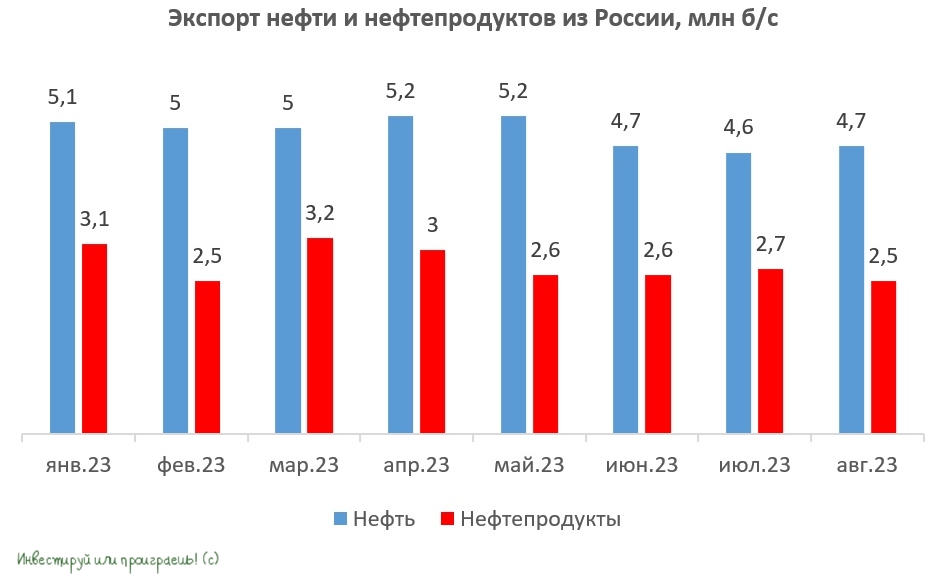

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

📣 ОПЕК и Международное энергетическое агентство (МЭА) на этой неделе представили свежие обзоры по нефтяному рынку, основные тезисы которых я предлагаю вашему вниманию:

🛢Страны ОПЕК+ отстают от плана по добыче нефти на 3,5 млн б/с. По сравнению с началом года показатель вырос на 1,5 млн б/с. При этом МЭА считает, что искусственный дефицит предложения, который создали страны ОПЕК+, может спровоцировать энергетический кризис.

🛢Запасы сырой нефти и нефтепродуктов в крупнейших экономиках мира на 114 млн барр. и 77 млн барр. соответственно ниже среднего значения за последнюю пятилетку, что благоприятно для роста нефтяных цен.

🛢В конце лета Россия добывала 9,5 млн б/с, и такой показатель может сохраниться до конца текущего года. Стоимость Urals превысила ценовой потолок на $10 за баррель, а дисконт ESPO к Brent сократился до $7,7 за бочку, что указывает на низкую эффективность западных санкций.

🛢Экспорт нефти и нефтепродуктов из России в августе сократился на -7,3% (г/г) до 7,2 млн б/с. Благодаря росту цен в августе, экспортные доходы от реализации чёрного золота выросли до максимума с октября 2022 года и составили $17,1 млрд, против $15,3 млрд в июле и $12,8 млрд в июне. Поскольку в сентябре цены на #нефть ускорили рост, то по итогам 4Q2023 мы можем увидеть более высокий объём продаж экспортной выручки, что благоприятно для укрепления рубля.

🛢Индексы фрахтовых ставок на танкеры Aframax и Suezmax, которыми управляет Совкомфлот, в августе продолжили своё снижение. Оба показателя достигли пика в декабре прошлого года, когда страны Евросоюза агрессивного скупали российскую нефть и нефтепродукты до введения “ценового потолка”, после чего начался продолжительный нисходящий тренд. По сравнению с августом 2022 года индексы фрахтовых ставок сократились в 2 раза, а по сравнению с августом 2021 года находятся на 25% выше.

👉 Вторая половина 2023 года на нефтяном рынке во многом напоминает второе полугодие 2021 года, только тогда рубль был более крепким. Сейчас же, на фоне девальвационных процессов, отечественные нефтяники в лице Роснефти (#ROSN), ЛУКОЙЛа (#LKOH), Газпромнефти (#SIBN) и Татнефти (#TATN), а также Совкомфлот (#FLOT) могут продемонстрировать более сильный рост выручки и прибыли.

❤️ Не ленитесь ставить лайк, любите российский фондовый рынок и всегда доверяйте дивидендным историям!

© Инвестируй или проиграешь

{kind=link}

⬆️⬇️ Разнонаправленная динамика в российских портах

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

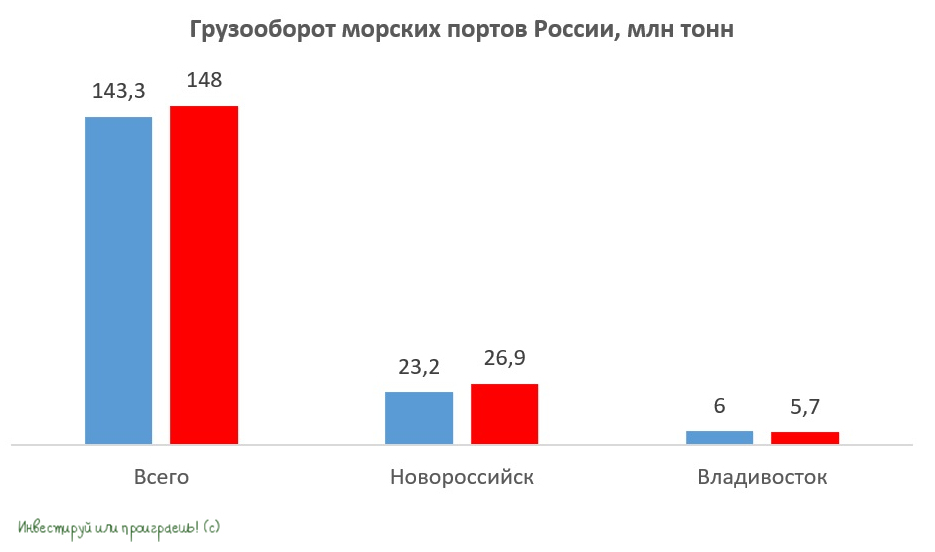

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

⚓️ Ассоциация морских торговых портов представила статистику по грузообороту за 8m2023.

📈 Совокупный грузооборот с января по август вырос на +8,7% (г/г) до 601,3 млн тон, благодаря сильному росту перевалку зерна и минеральных удобрений. Поскольку отечественные публичные транспортные компании уже представили свои результаты за первое полугодие, нас интересует динамика июля-августа, согласно которой грузооборот вырос на +3,3% (г/г). Таким образом, во втором полугодии мы видим замедление темпа роста погрузки в портах. Но хотя бы динамика сохраняется положительная, уже хорошо!

🟡 В географическом разрезе грузооборот портов Новороссийска за июль-август вырос на +15,9% (г/г) до 26,9 млн тонн. На первый взгляд, акционеры НМТП должны быть довольны столь сильному росту, однако львиная его часть пришлась на сухогрузы в целом и зерно в частности, поэтому данная статистика позитивна в первую очередь для акционеров НКХП, в то время как перевалка наливных грузов (нефть и нефтепродукты), на бизнесе которой сфокусирован НМТП, увеличилась всего лишь на +2,5% (г/г).

Поскольку Минэнерго РФ приняло решение сократить экспорт нефти на 0,3 млн б/с до конца года, в рамках соглашения ОПЕК+, именно для НМТП данный фактор является особенно негативным, поскольку магистральный нефтепровод Восточная Сибирь-Тихий Океан (ВСТО) загружен "под завязку", и власти не намерены ограничивать прокачку на нём. А это означает, что сокращение отгрузок будет наблюдаться в балтийских и южных портах.

🟡 Владивостокский порт сократил погрузку в июле-августе на -5% (г/г) до 5,7%. В конце лета наблюдалось сокращение грузооборота, на фоне высокой базы, поскольку в прошлом году данное направление было самым ажиотажным на отечественном логистическом рынке. У FESCO амбициозные планы по расширению портовой инфраструктуры, однако окончание модернизации действующих мощностей и строительство новых комплексов следует ожидать только лишь в 2025 году, поэтому в ближайший год не стоит рассчитывать на сильный рост грузооборота.

📣 На прошлой неделе во Владивостоке прошёл Восточный экономический форум, где Владимир Путин поведал о необходимости удвоения мощности российских портов в Арктическом бассейне к 2030 году, за счёт строительства новых терминалов и расширения ж.д. подходов.

«Особое место в этом ряду занимает развитие СМП. В прошлом году по нему прошли 34 млн т грузов, и в ближайшие годы грузопоток этого глобального транспортного коридора будет только расти, что требует опережающего строительства современного ледокольного флота, модернизации арктических портов и их инфраструктуры», - отметил Владимир Путин.

👉 Как мы видим, российские власти явно нацелены на развитие портов в Арктике, бумаги которых не торгуются на Мосбирже, поэтому поучаствовать в этой истории роста мы можем разве что через акции Совкомфлота (#FLOT), который станет основным бенефициаром роста грузооборота по СМП. На текущий момент времени я являюсь акционером этой компании (с долей в 1,5%), и планирую держать эти бумаги и дальше, в расчёте на щедрые дивиденды за 2023 год. Как мы с вами посчитали ещё в конце августа, вклад первого полугодия в дивидендную базу уже составляет 9 руб., что по текущим котировкам означает полугодовую ДД=8,4%, плюс ещё примерно 4,5 руб. можно заложить во второе полугодие - итого получаем 13,5 руб. на акцию и потенциальную ДД=12,6% за весь 2023 год.

Что касается акций российских публичных портов, то акции НМТП (#NMTP), FESCO (#FESH) и НКХП (#NKHP) выглядят сейчас явно перегретыми, и только лишь последний демонстрирует сильный рост грузооборота, однако его акции торгуются с мультипликатором P/E=33,2х и покупать их по текущим ценникам лично у меня никакого желания не возникает.

❤️ Не забывайте ставить лайк, если дочитали этот пост до конца, любите российский фондовый рынок и прокачивайте в себе терпение! Как показывает практика, терпеливые и хладнокровные инвесторы на длинном отрезке времени показывают лучшие результаты!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Совкомфлот нацелен на рекордную чистую прибыль

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

📣 Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

⛴ Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

⛴ В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

⛴ Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%. Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

⛴ Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

⛴ Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

⛴ В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

👉 Совкомфлот (#FLOT) — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

{kind=link}

Совкомфлот: фрахтовые ставки демонстрируют неоднозначную динамику

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

🛢 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2023 года, в котором он традиционно публикует динамику фрахтовых ставок, поэтому предлагаю заглянуть в отчёт и проанализировать перспективы Совкомфлота, акции которого пытаются закрепиться на исторических максимумах в районе 120 руб.

⛴ Во второй половине ноября Совкомфлот представит свои финансовые результаты за 3 кв. и 9 мес. 2023 года, и через динамику фрахта мы сейчас попробуем спрогнозировать показатели компании. Поскольку крупнейший отечественный морской перевозчик не раскрывает прошлогодние финансовые показатели, то будем сравнивать текущие результаты с показателями 2021 года, другого варианта у нас нет.

Итак, в 3 кв. 2023 года индекс фрахтовых ставок на танкеры Aframax и Suezmax оказался на 40% выше аналогичного показателя двухлетней давности. Поскольку из-за геополитики компания была вынуждена продать порядка 20% флота, долларовая выручка в 3Q2023 должна быть на 12% выше показателя 2021 года - около $512 млн.

В долларовом эквиваленте результаты 3Q2023 получаются чуть хуже результатов 2Q2023, когда выручка составила $588 млн, при этом в рублях показатель будет на сопоставимом уровне 48 млрд руб., за счёт позитивного для компании эффекта девальвации национальной валюты, в то время как показатель EBITDA может составить около 33 млрд руб.

❗️Таким образом, ориентируемся на выручку и EBITDA по итогам 9m2023 на уровне 141 млрд и 100 млрд руб. соответственно.

В сентябре падение фрахтовых ставок Aframax прекратилось, и показатель даже немного подрос, а вот ставки Suezmax продолжили снижение. В целом, ОПЕК считает, что неоднозначная динамика фрахтовых ставок сохранится в 4Q2023, и по разным типам танкеров и разным маршрутам будет наблюдаться как рост, так и снижение.

🧮 Скорее всего, финансовые результаты заключительного отрезка текущего года для Совкомфлота будут чуть хуже результатов 3Q2023, из-за сокращения фрахтовых ставок по танкерам Suezmax и небольшого укрепления рубля, на фоне нового указа о продаже валютной выручки экспортёрами.

Рассмотрим консервативный сценарий, при котором показатель EBITDA по итогам всего 2023 года составит 126 млрд руб. В этом случае мы получим мультипликатор EV/EBITDA=2,7х, при этом логистические компании оцениваются минимум с мультипликатором 4х.

👉 Поскольку в обозримом будущем Совкомфлот (#FLOT) будет только наращивать свои финансовые показатели, как за счёт увеличения перевозок по Северному морскому пути (СМП), так и за счёт девальвации рубля, акции компании по-прежнему интересны для долгосрочных покупок при ценнике ниже 100 руб. Ну а тем, кто держит эти бумаги, настоятельно рекомендую держать их и дальше в своих портфелях, в расчёте на щедрые дивиденды за 2023 год в размере 18 руб. на акцию, что по текущим котировкам сулит ДД=15%!

❤️ Не забывайте ставить лайк под этим постом, любите фундаментальный анализ и дивиденды, ну и конечно же хорошей и успешной рабочей недели всем нам!

© Инвестируй или проиграешь

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных тенденция в данной отрасли, а также определить потенциальных фаворитов, на которых можно делать ставку в наших инвестиционных портфелях:

https://teletype.in/@invest_or_lost/E9VWjCRzXIv

❤️ Не забывайте ставить лайк, если пост вам показался интересным и полезным. В этом случае будем почаще радовать вас подобным материалом!

#FESH #GLTR #FLOT

Teletype

Основные тренды в транспортном секторе

🚂 ⛴ Транспортный комплекс – одна из ключевых отраслей любой экономики. Предлагаю сегодня порассуждать вместе с вами об основных...

Недоинвестирование нефтяной отрасли – ключевой драйвер будущего роста цен на нефть

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛢ОПЕК накануне опубликовал свежий релиз по мировому нефтяному рынку, основные тезисы которого мы предлагаем вашему вниманию:

📉 Коммерческие запасы нефти и нефтепродуктов продолжают сокращаться, находясь на 192 и 113 млн барр. ниже среднего значения за период 2015-2019 гг. ОПЕК рассматривает доковидную пятилетку в качестве бенчмарка, поскольку в 2020 году было сильное сокращение производства, что является разовым событием. Низкие запасы чёрного золота будут оказывать поддержку ценам на углеводороды и не позволят им сильно упасть.

Любопытно, но ОПЕК и Международное энергетическое агентство (МЭА) кардинально разошлись в прогнозах по оценке спроса на #нефть в 2024 году: первый ждёт увеличение спроса на 2,2 млн б/с, второй - на 1 млн б/с. Расхождения в прогнозах вызваны разными взглядами на пути энергоперехода, и что-то мне подсказывает, что истина находится где-то посередине.

🇷🇺 Добыча жидких углеводородов в России в начале текущего года осталась стабильной, на уровне 10,9 млн б/с, из них 9,5 млн б/с - это нефть и 1,4 млн б/с – конденсат. Вице-премьер России Александр Новак ожидает сохранения текущего уровня добычи до конца года.

Очевидно, что, если бы не дружное сокращение добычи чёрного золота участниками ОПЕК+ на протяжении всего 2023 года, нефтяной рынок находился бы в профиците. И лишь благодаря совместным усилиям стран-участников данного соглашения, удалось достичь баланса и удержать в итоге оптимальный уровень цен.

Нефтяной картель ожидает роста потребления нефти в России в этом году на +2,6% до 3,9 млн б/с. В большей степени это позитивный сигнал для Транснефти (#TRNFP), которая в этом году активно расширяет систему нефтепроводов. На этом фоне сокращение экспортных поставок компания сможет частично компенсировать увеличением транспортировки внутри страны.

⛴ Фрахтовые ставки на нефтяные танкеры Aframax и Suezmax, которыми оперирует Совкомфлот (#FLOT), в феврале сократились на 7-17% (по сравнению с январем), отыгрывая своеобразный откат после всплеска геополитической напряжённости на Ближнем Востоке. Однако, несмотря на временное снижение напряженности, геополитические риски остаются высокими, и в любой момент могут возникнуть новые конфликты. В частности, хуситы продолжают создавать проблемы в Красном море, и за этим тоже надо следить нам, российским инвесторам.

В целом, текущие фрахтовые ставки остаются на приемлемом уровне для Совкомфлота (#FLOT). Однако включение компании в санкционный список SDN создаёт операционные сложности, что может привести к увеличению издержек. Но пока сильных поводов для беспокойства всё равно быть не должно.

👉 ОПЕК продолжает настаивать на том, что мировая нефтяная отрасль серьезно недоинвестирована. В прошлом году инвестиции в разведку и добычу нефти составили $360 млрд, то есть показатель лишь вернулся на допандемийный уровень. В ближайшие 20 лет, по оценкам ОПЕК, инвестиции должны составить $11,1 трлн, или $480 млрд ежегодно. Картель намекает на то, что цены на нефть будут расти, поскольку нефтедобытчики будут перекладывать издержки на плечи конечных потребителей.

И это вселяет дополнительную уверенность в российский фондовый рынок, который исторически сильно коррелирует с ценами на нефть. Глядишь - и прорвёмся!

❤️ Ну а пока ставьте лайк под этим постом за мой оптимизм, и особенно если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

💰 Совкомфлот: дивиденды чётко по уставу

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

По сравнению с Магнитом, который стал одним из главных дивидендных разочарований прошлой недели, Совет директоров Совкомфлота рекомендовал направить акционерам в качестве финальных дивидендов за 2023 год 11,27 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов (в размере 6,32 руб. за 9m2023) сулит в общей сложности 17,59 руб. на акцию за весь 2023 год и ДД=13,4%. А вы боялись!

Это чётко соответствует действующей див. политике компании, предполагающей направлять на выплаты 50% от скорректированной чистой прибыли, что не может не радовать! Строгое выполнение устава в наше время - большой праздник!

📆 Дивидендная отсечка намечена на 18 июля 2024 года (с учётом режима торгов Т+1), но сначала нужно дождаться утверждения рекомендации акционерами на ВОСА, запланированном 30 июня 2024 года.

👉 Что касается инвестиционных перспектив, то надо отметить, что у Совкомфлота низкая потребность в капитальных затратах и околонулевая долговая нагрузка (NetDebt/EBITDA=0,2х), поэтому здесь точно не стоит ожидать повторения грустной истории под названием «Газпром 2.0» (и рекомендованные за 2023 год - яркое тому подтверждение). У Совкомфлота крепкий баланс и достаточно кэша как для развития бизнеса, так и выплаты дивидендов.

Начало текущего года стало для компании ожидаемо непростым этапом, обусловленным снижением фрахтовых ставок. Тем не менее, слабый рубль позволил компенсировать эти потери. Во 2 кв. 2024 года,вероятно, сохранение слабой динамики, и лишь во второй половине текущего года можно ожидать улучшения показателей.

В связи с этим, я продолжаю с чистой совестью держать бумаги Совкомфлота (#FLOT) и дальше в своём портфеле (с долей 1,3%), а вот с точки зрения покупок хотелось бы увидеть коррекцию котировок куда-нибудь в район 100-105 руб., который потенциально интересен для долгосрочных покупок.

❤️ Не забывайте ставить лайк под этим постом и хорошей вам рабочей недели!

© Инвестируй или проиграешь

{kind=link}

Совкомфлот: ожидания и реальность

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за май, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок. А потому предлагаю на основе этой информации традиционно оценить вместе с вами перспективы Совкомфлота в среднесрочной перспективе.

Итак, из представленных в релизе цифр можно увидеть, что фрахтовые ставки на танкеры Aframax и Suezmax в последний месяц весны продемонстрировали разнонаправленную динамику: первый показатель вырос в годовом выражении на +8,4% (г/г), в то время как второй сократился на -19,2% (г/г) по сравнению с маем 2023 года.

📉 Поскольку Совкомфлот уже отчитался за 1 кв. 2024 года, нас в первую очередь интересуют результаты апреля-мая, и по итогам этих двух весенних месяцев оба типа ставок в среднем снизились на -3% (г/г), что в первую очередь обусловлено увеличением предложения флота на мировом рынке морских перевозок. При этом важно отметить, что поставки судов по всему миру и всех классов в 1 кв. 2024 года достигли 7-летнего максимума, что напрямую связано с активным производством в Китае.

🌏 Опять же, в очередной раз повторю, что никаких переживаний по поводу плавного сползания цен на фрахт быть не должно :зимой геополитика внесла свои коррективы и привела к резкому взлёту цен, однако в настоящее время ситуация нормализовалась, и показатели возвращаются к своим нормальным привычным значениям.

Здесь самое время вспомнить, что Евросоюз сейчас активно прорабатывает новый пакет санкций, в котором помимо прочих значится и Совкомфлот. Предполагается, что эти ограничения будут касаться непосредственно как самой компании, так и 14 нефтяных танкеров + 13 судов, специализирующихся на транспортировке товаров, которые могут использоваться в оборонной промышленности.

Правда, агентство Bloomberg весьма скептически относится к эффективности данных санкций. Если вспомнить, то в марте аналогичные ограничения ввели США, однако Совкомфлот продолжает и дальше спокойно транспортировать углеводороды на кораблях, попавших под санкции, легко и быстро находя для этого соответствующие юридические лазейки.

В целом участники рынка морских перевозок приходят к выводу, что Совкомфлот успешно справляется с возникшими трудностями, хотя решение проблем, безусловно, влечёт за собой увеличение затрат, что негативно отражается на рентабельности бизнеса. Но если вспомнить, что рентабельность по EBITDA за 1Q2024 оценивалась на очень высоком уровне выше 60%, что-то мне подсказывает, что поводов для переживаний совершенно быть не должно по поводу роста себестоимости.

🤵♂️ «Мы ожидаем в 2024 года несколько меньше выручки, чем в прошлом году, в силу различных причин», - поведал глава Совкомфлота Игорь Тонковидов в кулуарах недавно прошедшего Петербургского международного экономического форума (ПМЭФ). «При этом дивидендная политика остаётся в силе».

💰 В случае с Совкомфлотом див. политика подразумевает выплату 50% от скорректированной чистой прибыли, и по итогам 2023 года акционеры компании получат в общей сложности 17,59 руб. на бумагу, что соответствует ДД=13,4%. В нашей новой реальности инвестиционный кейс очень даже неплохой и перспективный!

👉 Для Совкомфлота (#FLOT) в краткосрочной перспективе формируется умеренно негативная рыночная конъюнктура: ставки морского фрахта снижаются, а девальвация рубля на время откладывается из-за профицита платёжного баланса. А это значит, что торопиться с покупкой бумаг на текущих уровнях сейчас, наверное, не стоит, и более разумно дождаться коррекции в район 100+ руб. Где с точки зрения теханализа покупки будут уже выглядеть более перспективно по соотношению риск/доходность, притом что долгосрочные перспективы у компании рисуются по-прежнему очень даже неплохие.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

📉 Индекс Мосбиржи: путь на 2500 пунктов открыт?

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

Российский рынок акций, наконец, начинает осознавать всю серьёзность событий на приграничных российских территориях и пятую неделю подряд демонстрирует снижение.

Для информации: то, что мы наблюдаем сейчас в Курской области - это первое вторжение иностранной армии в РФ со времен Второй мировой войны. И если дальнейшее наступление ВСУ вроде бы уже удалось купировать и хоть как-то стабилизировать обновлённые границы фронта (уже внутри нашей страны), то сама по себе вся эта ситуация выглядит тревожно: во-первых, освобождение Курской области может занять несколько месяцев, во-вторых уже сейчас начинают поговаривать о подключении срочников к военным действиям, ну а следующий этап — это очередная мобилизация, которую всегда нужно держать в голове в качестве потенциального чёрного лебедя.

Участники рынка этого боятся и, судя по всему, начинают активно закладывать в котировки все эти риски. Признаюсь честно, лично у меня нет никакого желания сейчас активно покупать акции, как не было его во времена трёх ложных проколов уровня 3200 пунктов по индексу Мосбиржи (#micex), который я, к счастью для себя, тогда очень хорошо прочувствовал и не повёлся на эту провокацию.

🤔 По большому счёту, позитиву и браться сейчас не откуда, и факторов давления сейчас хоть отбавляй:

🔸Высокая ключевая ставка, убивающая всякое желание вкладываться в рискованные акции.

🔸Плюс дефицит бюджета, который будет только увеличиваться, на фоне растущих гос. расходов (на известные нужды) и сложности в доходах (в том числе из-за массовых санкций по всем направлениям).

🔸И тут мы приходим к логичному умозаключению, что остаётся один шанс — это ослабление рубля! Вот тогда в гос. бюджете дебет с кредитом сведётся, а владельцы префов Сургутнефтегаза (#SNGSP), акционеры Совкомфлота (#FLOT), Фосагро (#PHOR) и других экспортёров будут очень рады. Но пока об этом рано говорить, этот фактор уже давнишний и никак не реализуется.

🔸Ну и, наконец, не стоит забывать ещё и про Ближний Восток, где в случае эскалации конфликта мы можем увидеть потенциальный рост цен на нефть, но пока вроде бы градус напряжения в этом регионе удалось стабилизировать, а Иран как-то и подзабыл уже про обещанный «удар возмездия».

👉 В общем, извините за утренний негатив во вторник утром, но я честно вам поведал о своих мыслях вслух. И очень буду рад, если в итоге окажусь не прав, т.к. процентов на 46-47% сейчас мой портфель состоит из акций, остальное - облигации, фонды денежного рынка, золото и валюта.

❤️ Спасибо, что оставляете лайки! Благодаря им я вижу, насколько вам интересны те или иные посты, которые мы для вас ежедневно пишем!

© Инвестируй или проиграешь

{kind=link}

Совкомфлот: фрахтовые ставки растут благодаря геополитике

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.

📣 Теперь с вашего позволения, минутка геополитических новостей. Накануне газета Washington Post сообщила о том, что Израиль не собирается наносить удары по нефтяным и ядерным объектам Ирана. Издание утверждает, что израильский премьер Нетаньяху лично заверил в этом администрацию Байдена.

На этом фоне можно ожидать сокращения геополитической премии как в стоимости нефти, так и в стоимости её перевозки в 4 кв. 2024 года. В дополнение к этому реализуется также эффект высокой базы прошлого года, поэтому с октября по декабрь Совкомфлоту будет трудно показать рост бизнеса.

⛴ А вот на долгосрочную перспективу драйверы для роста просматриваются. В частности, в конце сентября в Москве состоялся II Всероссийский Морской конгресс, на котором глава Совкомфлота Игорь Тонковидов заявил, что на сегодняшний день лишь 10% российских грузов транспортируются судами отечественного производства.

Тонковидов подчеркнул, что согласно транспортному плану развития отечественной промышленности до 2030 года запланировано строительство 10 крупнотоннажных судов, но этого будет недостаточно для удовлетворения всех потребностей НОВАТЭКа (#NVTK) и Роснефти (#ROSN), планирующих увеличить экспорт углеводородов со своих стратегических проектов «Арктик СПГ 2» и «Восток Ойл» соответственно. В любом случае, точки для долгосрочного развития российского флота просматриваются, и это радует.

👉 Для Совкомфлота (#FLOT) формируется умеренно позитивная рыночная конъюнктура. У компании крепкий баланс, что позволяет Совету директоров рекомендовать выплату промежуточных дивидендов за 9 мес. 2024 года. Ждём их с большим нетерпением и надеемся на щедрую доходность.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. Хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📓 Нефтяной картель ОПЕК представил на днях свежий релиз по мировому рынку нефти за сентябрь 2024 года, где помимо всего прочего традиционно приводятся также данные о динамике фрахтовых ставок, которые нам интересны для оценки перспектив бизнеса Совкомфлота.

Уже совсем скоро, где-то в середине ноября, Совкомфлот отчитается по МСФО за 3 кв. 2024 года, а потому в преддверии публикации этих данных нас интересует квартальная динамика фрахтовых ставок на Aframax и Suezmax, которыми оперирует компания.

📈 С июля по сентябрь фрахтовые ставки показали рост на +15% (г/г), что обусловлено влиянием геополитической напряжённости на Ближнем Востоке, которая напрямую способствует росту цен на морские перевозки углеводородов.

При этом средний курс доллара в 3 кв. 2024 года оказался на -5,5% (г/г) ниже прошлогоднего значения, а поскольку вся выручка у Совкомфлота валютная, то компания не сможет в полной мере воспользоваться ростом фрахтовых ставок.