Дивидендные авторитеты в нефтянке

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

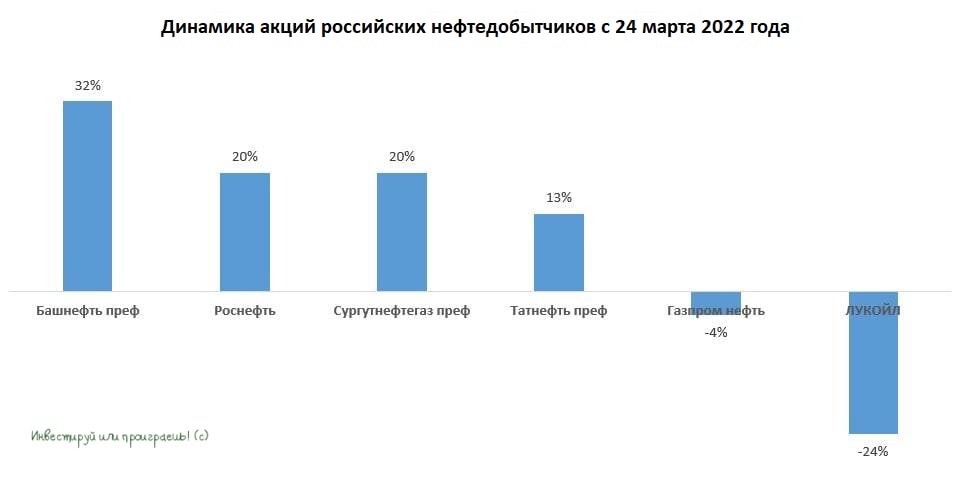

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

🏛 Центробанк России продолжит снижать ключевую ставку!

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

📉Накануне Росстат опубликовал свежие данные по инфляции с 11 по 17 июня: в годовом выражении показатель снизился до 16,4%, а по результатам июня всё идёт к тому, что мы с вами можем стать свидетелями первой в истории месячной дефляции в нашей стране. По крайней мере, с 1 по 17 июня цены снизились на 0.26%.

По всей видимости, пик инфляции в этом году был благополучно пройден в апреле, когда рост индекса потребительских цен достиг уровня 17,8%, и теперь эта цифра с каждым месяцем снижается, и по итогам 2022 года мы вправе рассчитывать на годовую инфляцию в 13-14%.

⚖️ Безусловно, сейчас многие из вас скажут, что реальная инфляция гораздо выше заявленных цифр, и вся эта статистика - враньё, однако здесь надо понимать, что официальная инфляция – это «средняя температура по больнице». Как любят говорить экономисты, у каждого человека своя инфляция.

❗️Нам здесь интересно другое: снижение инфляции позволит ЦБ РФ продолжить курс на снижение ключевой ставки.

📉 Очередное заседание регулятора намечено на 22 июля, и можно ожидать очередного снижения ставки ещё на 50 п.п. до 9%. По крайней мере, на такой исход указывает в том числе и динамика годовых ОФЗ, которая исторически тесно коррелирует с ключевой ставкой.

💰 При ставке 9% и инфляции 16,4%, фондовый рынок становится интересным объектом для инвестиций, особенно на первый план выходят дивидендные бумаги, предлагающие высокую и стабильную доходность.

Двузначной годовой ДД сейчас может порадовать много российских акций, но есть среди них и те эмитенты, которые уже в ближайшие недели заплатит итоговые/финальные дивиденды за 2021 год, которые даже без учёта промежуточных выплат (как в случае с МТС) отметятся двузначной доходностью:

🔸ОГК-2 (#OGKB) - 0,0966 руб. (ДД= 14,8%), закрытие реестра 11 июля.

🔸Мосэнерго (#MSNG) - дивиденды 0,22308 руб. (ДД= 10,6%), закрытие реестра 11 июля.

🔸ТГК-1 (#TGKA) - дивиденды 0,00112 руб. (ДД=11,9%), закрытие реестра 18 июля

🔸Башнефть ап (#BANEP) - дивиденды 117,29 руб. (ДД= 13,6%), закрытие реестра 11 июля.

🔸МТС (#MTSS) - дивиденды 33,85 руб. (ДД= 12,2%), закрытие реестра 12 июля.

🔸Газпром (#GAZP) - дивиденды 52,53 руб. (ДД= 17,9%) закрытие реестра 20 июля.

👉 Из вышеперечисленных эмитентов мне не нравится разве что префы Башнефти, ввиду низкого уровня корпоративного управления, а остальные бумаги вполне могут быть интересными для покупок на среднесрочную и долгосрочную перспективу.

{kind=link}

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

💰 Роснефть и Башнефть: дивиденды строго по уставу

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

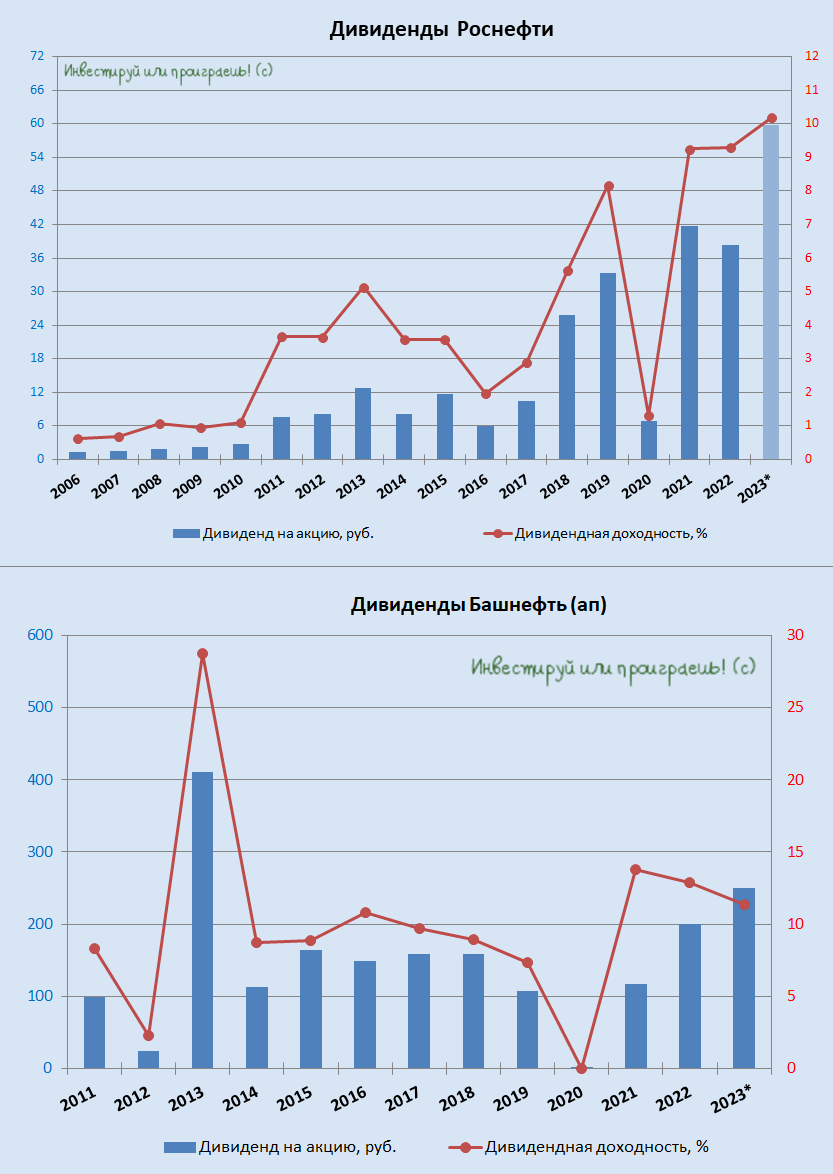

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

Роснефть и Башнефть в начале этой неделе озвучили свои дивидендные рекомендации, и рекомендованные Советом директоров размер выплат оказался чётко в соответствии с див. уставом, что не может не радовать в наши смутные времена. Обо всём по порядку:

1️⃣ Совет директоров Роснефти рекомендовал выплатить в качестве финальных дивидендов за 2023 год 29,01 руб. на одну акцию, что с учётом ранее выплаченных промежуточных дивидендов за 9m2023 (в размере 30,77 руб.), сулит теперь совокупный дивиденд по итогам 2023 года в размере 59,78 руб. и ДД=10,2%.

Таким образом, для акционеров Роснефти (#ROSN) минувший 2023 год станет рекордным по дивидендным выплатам - как в абсолютном выражении, так и по годовой доходности (по итогам 2021 и 2022 гг. ДД была чуть выше 9%), а норма прибыли чётко соответствует див. политике, подразумевающей выплату акционерам 50% от ЧП по МСФО, и нашим февральским расчётам.

В случае одобрения рекомендации Совета директоров, дивидендная отсечка намечена на 8 июля 2024 года (с учётом режима торгов Т+1).

2️⃣ Практически одновременно с Роснефтью (как всегда и бывает) Совет директоров Башнефти рекомендовал дивиденды за 2023 год в размере 249,69 руб. на обыкновенную (#BANE) и привилегированную (#BANEP) акцию, что в целом совпало с консенсус-прогнозом рынка и нашими ожиданиями, т.к. норма выплат составила 25% от чистой прибыли компании за прошлый год, что также соответствует див. политике Башнефти.

Таким образом, по обычкам получается ДД=8,2%, по префам ДД=11,3%.

Некоторые инвесторы допускали возможный рост нормы выплат дивидендов от Башнефти, однако по факту этого не случилось, да и вряд ли можно было надеяться на такой сценарий, учитывая, что денежные средства из Башнефти уже много лет поднимаются на уровень материнской компании в лице Роснефти с помощью займов, а не дивидендов.

На этом фоне теперь появляется хороший шанс увидеть сокращение аномального спреда между обыкновенными и привилегированными акциями компании, который в текущих реалиях выглядит совершенно необоснованным.

👉 Что касается меня, то в своём портфеле я с давних пор держу акции Роснефти, в то время как Башнефть по-прежнему обхожу стороной - как из-за низкой нормы выплат, так и из-за желания материнской компании выкачивать деньги из своей дочки не через дивиденды, а через займы, что с акционерной точки зрения сценарий весьма грустный.

❤️ Ставьте лайк под этим постом, любите калькулятор и ещё больше любите дивиденды!

© Инвестируй или проиграешь

{kind=link}