Георгий Аведиков сделал интересный и полезный видео разбор по облигациям, в котором предлагает порассуждать на какие облигации стоит обратить внимание в 2020 году.

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

YouTube

Какие купить облигации в 2020 году | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

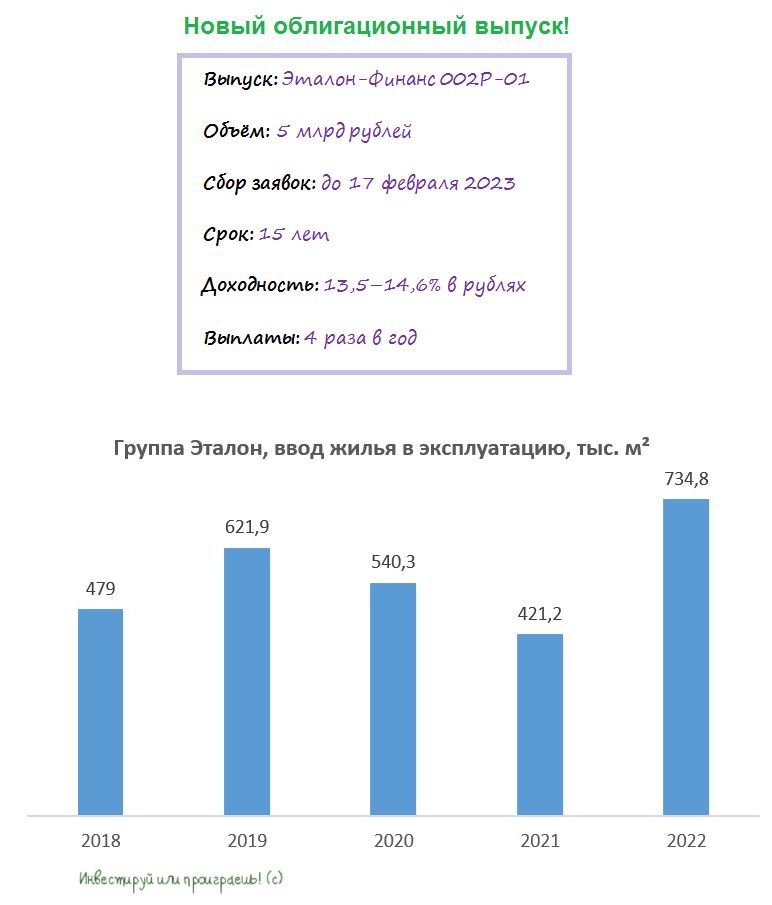

🏗 АО «Эталон-Финанс» готовит новый облигационный выпуск ЭТАЛОН-ФИНАНС-002Р-01

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

🏢 Группа Эталон является одним из крупнейших отечественных девелоперов, реализующих жильё в бизнес и комфорт сегментах.

Геополитический кризис 2022 года позволил компании приобрести активы финского строительного концерна YIT, и благодаря этой сделки Эталон получил земельный банк сразу в пяти новых регионах, цифровую платформу по обслуживанию домов «Диспетчер 24», библиотеку проектных решений и технические ноу-хау. На этом фоне не стоит удивляться, почему компании удалось продемонстрировать ударные темпы ввода жилья в 2022 году (рост объемов 4,2 раза и подъем с 34-е на 4-е место по этому показателю в стране среди отечественных девелоперов).

🧐 Менеджмент Эталона постоянно мониторит рынок на предмет новых сделок M&A. И делает это очень продуманно и своевременно, особенно учитывая, что мелким застройщикам тяжело привлекать банковское финансирование, и они будут вынуждены постепенно уходить с рынка. Представители компании неоднократно заявляли, что Эталон готов покупать конкурентов, если будут привлекательные ценники.

Региональная экспансия – один из ключевых драйверов роста Группы Эталон. В данный момент компания присутствует в восьми регионах РФ, и сейчас менеджмент фокусируется уже на Сибири, где сегмент элитного жилья представлен слабо, что позволяет масштабировать бизнес и в этом направлении. К примеру, Омск занимает лидирующие позиции по динамике роста цен на недвижимость за последние пару лет.

🏣 С технологической точки зрения компания не стоит на месте, и сейчас активно развивает технологию модульного строительства на основе стальных конструкций, что позволяет делать более легкие фундаменты. Такой формат существенно сокращает срок строительства и снижает себестоимость. В условиях жесткой конкуренции на отечественном рынке недвижимости этот фактор может сыграть решающую роль, особенно в кризисные времена.

💰Владельцы акций Группы Эталон могут посетовать на то, что компания сейчас не проводит обратный выкуп бумаг с рынка и не выплачивает дивиденды, направляя весь свободный капитал на масштабирование бизнеса. Однако сегодня мы говорим о новом облигационном выпуске АО «Эталон-Финанс», а потому потенциальные владельцы бондов могут только порадоваться тому факту, что в конце 2023 года произойдет раскрытие эскроу-счетов, что существенно увеличит свободный денежный поток.

💼 Важный плюс для облигационных историй: у Группы Эталон отмечается очень низкая долговая нагрузка: показатель NetDebt/EBITDA составляет 0,9х, что значительно ниже комфортного уровня 2-3х. При этом кредитный рейтинг очень достойный: ruA- от «Эксперт РА», что подтверждает высокую платёжеспособность эмитента. Что ещё для счастья нужно?

Наконец, ещё одним положительным фактором является то, что строительная отрасль не подвержена санкционным рискам и фактически стимулируется государством (особенно в нынешние времена), поскольку каждый рубль, инвестированный в строительство, приносит до пяти рублей инвестиций в смежные сферы.

👉 В пятницу, 17 февраля, компания планирует открыть книгу заявок на свежий 3-летний выпуск облигаций объемом не менее 5 млрд руб. Ориентир доходности - премия не более 575 б.п. к ОФЗ, купоны ежеквартальные. То есть, если ориентироваться на трёхлетние ОФЗ, то потенциальная доходность по облигациям ЭТАЛОН-ФИНАНС-002Р-01 получается не выше 14,65% - очень неплохо для такой надёжной компании!

На мой взгляд, данные #облигации предполагают привлекательную доходность и могут быть интересными для покупок, прекрасно совмещая в себе сочетание кредитного качества и высокой доходности. Погашение планируется через 15 лет, с возможностью оферты через три года после размещения.

©Инвестируй или проиграешь!

{kind=link}

💵 Облигации «Патриот Групп»: прожарка

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

В октябре 2022 года состоялось первичное размещение облигаций ООО «Патриот Групп», которая является владельцем сети мультибрендовых магазинов марки «Williams et Oliver», специализирующихся на торговле посудой и товарами для кухни европейских и российских производителей. А теперь всё больше брокеров предоставляют возможность совершать сделки с этими облигациями и на вторичном рынке. Если у вас брокер Финам, то для покупки вам нужно перейти сюда, если другой - ищите бонды «Патриот Групп» в своём терминале по ISIN-коду

RU000A105AX5.Давайте посмотрим, как чувствует себя компания с финансовой точки зрения и какую доходность сулят эти #облигации:

✅ По итогам 4 кв. 2022 года «Патриот Групп» продемонстрировал впечатляющий рост финансовых показателей: выручка компании выросла на +24% (г/г), валовая прибыль увеличилась на +37%, а показатель рентабельности прибавил с 55% до 61%. При этом компания не планирует сбавлять набранные темпы и намерена к 2025 году нарастить до 2,3 млрд руб. (с текущих 1+ млрд), а чистую прибыль — до 134 млн руб. (с текущих 100+ млн).

✅ По словам менеджмента «Патриот Групп», наибольшее влияние на финансовые результаты оказали следующие моменты: расширение ассортимента, интенсивная работа с брендами, усиление рекламной компании, увеличение трафика, географии продаж, изменение системы лояльности (отмена скидок, ввод бонусной системы), а также качественно выстроенные взаимоотношения с поставщиками.

✅ Геополитическая напряжённость и уход из России крупных международных игроков на рынке товаров для дома открывает для «Патриот Групп» новые возможности. Текущие вложения в расширение сети оффлайн-присутствия, развитие нового формата (магазин + кафе) и модернизация онлайн-продаж, вместе с масштабной рекламой бренда, должны позволить компании продемонстрировать отличные результаты и по итогам 2023 года.

✅ Привлечение финансирования на развитие бизнеса неминуемо приводит к росту заимствований, однако благодаря опережающей динамике показателя EBITDA долговая нагрузка у компании находится на очень скромном уровне – около 0,6х по соотношению NetDebt/EBITDA.

✅ Рейтинговое агентство НКР подтвердило кредитный рейтинг эмитента на уровне «BBB-.ru», прогноз — позитивный.

✅ Номинал одной облигации «Патриот Групп» составляет стандартные 1000 руб., купон равен 39,89 руб. (с ежеквартальными выплатами), а доходность к погашению (14.10.2025) оценивается на очень приличном уровне в 16,9%! Весьма неплохо, скажу я вам, учитывая низкую долговую нагрузку и неплохой рейтинг эмитента.

👉 Облигации «Патриот Групп» (

RU000A105AX5) достойны попадания в диверсифицированные инвестиционные портфели, и перспективы дальнейшего развития компании внушают определённый оптимизм. Возможно, и я прикуплю немного этих бумаг в свой портфель в скором будущем.Для того, чтобы познакомиться с этим эмитентом поближе, категорически рекомендую посмотреть запись онлайн-встречи с топ-менеджментом «Патриот Групп», которая состоялась на прошлой неделе стараниями Финам, и в рамках которой были подведены промежуточные итоги 2022 года, а также обсуждались перспективы дальнейшего развития компании после выхода на долговой рынок. Мне удалось посетить это мероприятие в режиме онлайн, но не поленитесь посмотреть эфир в 30-минутной записи, весьма полезно и познавательно.

©Инвестируй или проиграешь!

{kind=link}

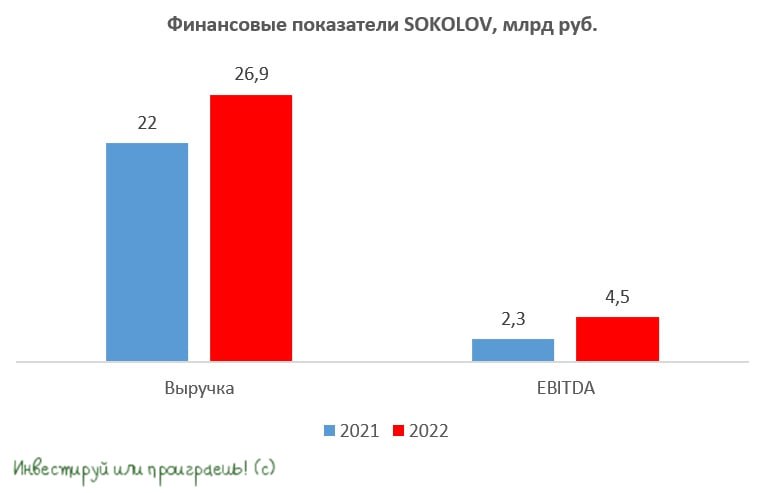

🧮 Ювелирный ритейлер SOKOLOV накануне представил финансовые результаты за 2022 год.

Напомню, что в декабре прошлого года компания разместила на Мосбирже дебютный облигационный выпуск, который мы с вами подробно рассматривали здесь, а на этой неделе представила свою отчётность по МСФО. Поэтому предлагаю в неё заглянуть сегодня вместе с вами.

📈 Итак, чистая выручка SOKOLOV увеличилась по итогам 12m2022 на +22% до 26,9 млрд руб. Драйвером роста бизнеса продолжает оставаться сегмент онлайн-продаж, где компания смогла удвоить выручку. При этом спешу заметить, что эмитент реализует свою продукцию не только через собственные магазины и онлайн-каналы, но и через партнёров. Не случайно продукция бренда SOKOLOV представлена в 11 тыс. магазинов по всей стране, а также во всех ведущих российских маркетплейсах.

«Синергия онлайн и оффлайн форматов коммуникаций с клиентом в рознице принесла нам кратный рост даже в условиях замедления темпов региональной экспансии в прошлом году», – поведал управляющий партнер SOKOLOV Артем Соколов.

📈 Ладно, идём дальше. Показатель EBITDA вырос в 2022 году ещё более убедительно - сразу на +93% до 4,5 млрд руб., благодаря жесткому контролю над издержками.

💼 Отрадным моментом является тот факт, что долговая нагрузка по показателю NetDebt/EBITDA сократилась по итогам отчётного периода более чем в два раза до 0,98х, что не может не радовать!

«Это произошло благодаря как росту масштабов бизнеса, так и существенному росту эффективности операционной деятельности», - отметил финансовый директор SOKOLOV Владимир Дьяконов.

💪 В заключении нашего анализа предлагаю вспомнить, что представляет из себя сегодня компания SOKOLOV:

1️⃣ Во-первых, это лидер отечественной отрасли, как по объемам производства украшений, так и по продажам. На российском рынке доля компании составляет 17%, и Стратегия развития компании предполагает дальнейшее увеличение рыночной доли до 25% на горизонте ближайших двух-трех лет.

2️⃣ SOKOLOV - это, пожалуй, самый известный в России ювелирный бренд. А узнаваемость в сфере продаж - это очень важный фактор, повышающий конкурентоспособность и невольно подталкивающий клиентов к выбору именно этого бренда.

3️⃣ На текущий момент времени компания занимается не только производством и продажей ювелирных украшений, но и в 2021 году получила лицензию на аффинаж драгметаллов, что позволяет переплавлять собственные товарные остатки, в том числе в золотые слитки, которые впоследствии можно продавать как банкам, так и физлицам.

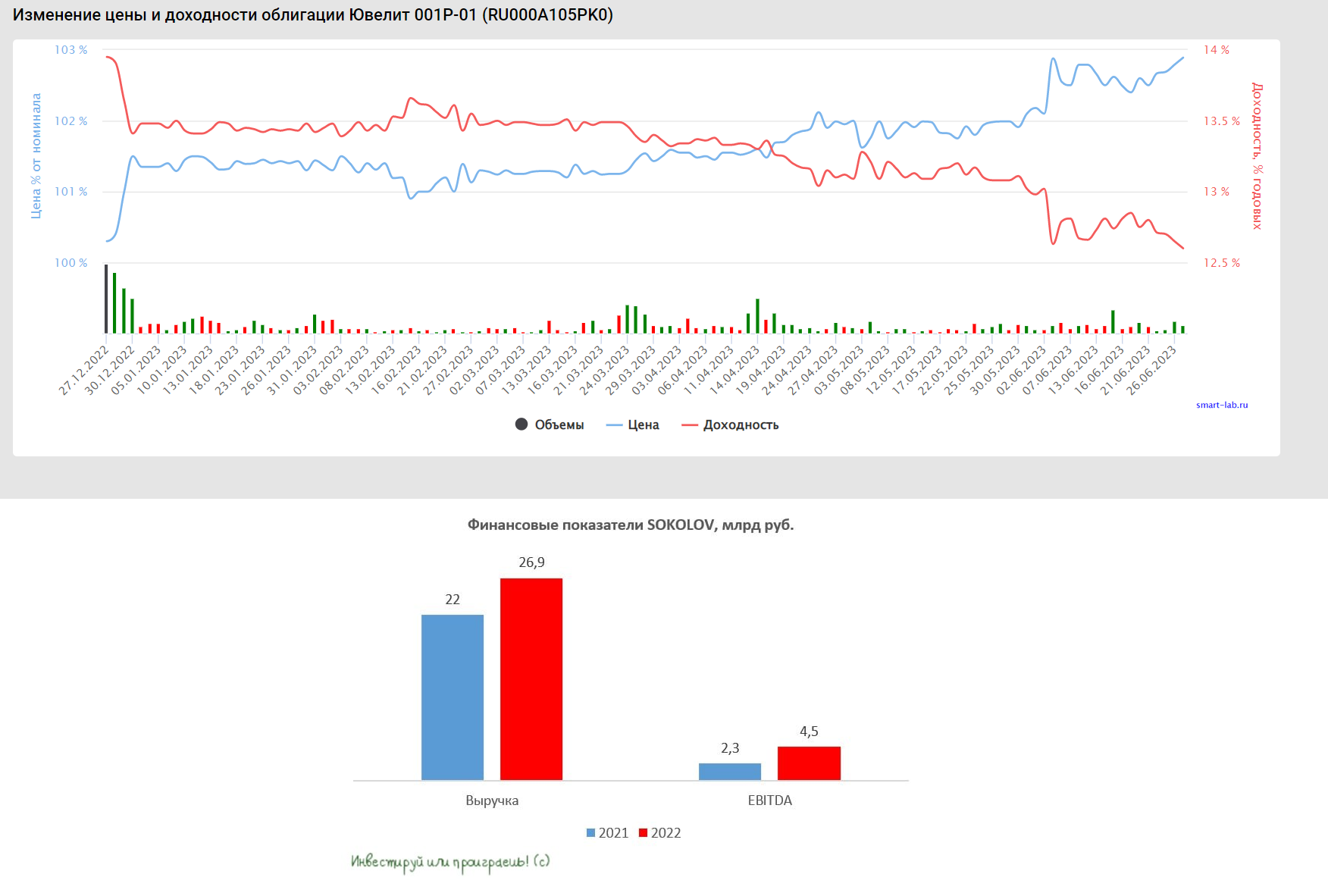

👉 Кстати, об облигационном выпуске. 28 марта 2023 года эмитент выплатил первые купоны в размере 100,2 млн руб. по своим трёхлетним бондам. Напомню, что по данному выпуску предусмотрены ежеквартальные купоны.

Сейчас #облигации SOKOLOV с погашением 23 декабря 2025 года (

❤️ Не забывайте ставить лайки под этим постом и любите не только российские акции, но и российские облигации, которые могут порадовать вас хорошей двузначной доходностью!

© Инвестируй или проиграешь

Напомню, что в декабре прошлого года компания разместила на Мосбирже дебютный облигационный выпуск, который мы с вами подробно рассматривали здесь, а на этой неделе представила свою отчётность по МСФО. Поэтому предлагаю в неё заглянуть сегодня вместе с вами.

📈 Итак, чистая выручка SOKOLOV увеличилась по итогам 12m2022 на +22% до 26,9 млрд руб. Драйвером роста бизнеса продолжает оставаться сегмент онлайн-продаж, где компания смогла удвоить выручку. При этом спешу заметить, что эмитент реализует свою продукцию не только через собственные магазины и онлайн-каналы, но и через партнёров. Не случайно продукция бренда SOKOLOV представлена в 11 тыс. магазинов по всей стране, а также во всех ведущих российских маркетплейсах.

«Синергия онлайн и оффлайн форматов коммуникаций с клиентом в рознице принесла нам кратный рост даже в условиях замедления темпов региональной экспансии в прошлом году», – поведал управляющий партнер SOKOLOV Артем Соколов.

📈 Ладно, идём дальше. Показатель EBITDA вырос в 2022 году ещё более убедительно - сразу на +93% до 4,5 млрд руб., благодаря жесткому контролю над издержками.

💼 Отрадным моментом является тот факт, что долговая нагрузка по показателю NetDebt/EBITDA сократилась по итогам отчётного периода более чем в два раза до 0,98х, что не может не радовать!

«Это произошло благодаря как росту масштабов бизнеса, так и существенному росту эффективности операционной деятельности», - отметил финансовый директор SOKOLOV Владимир Дьяконов.

💪 В заключении нашего анализа предлагаю вспомнить, что представляет из себя сегодня компания SOKOLOV:

1️⃣ Во-первых, это лидер отечественной отрасли, как по объемам производства украшений, так и по продажам. На российском рынке доля компании составляет 17%, и Стратегия развития компании предполагает дальнейшее увеличение рыночной доли до 25% на горизонте ближайших двух-трех лет.

2️⃣ SOKOLOV - это, пожалуй, самый известный в России ювелирный бренд. А узнаваемость в сфере продаж - это очень важный фактор, повышающий конкурентоспособность и невольно подталкивающий клиентов к выбору именно этого бренда.

3️⃣ На текущий момент времени компания занимается не только производством и продажей ювелирных украшений, но и в 2021 году получила лицензию на аффинаж драгметаллов, что позволяет переплавлять собственные товарные остатки, в том числе в золотые слитки, которые впоследствии можно продавать как банкам, так и физлицам.

👉 Кстати, об облигационном выпуске. 28 марта 2023 года эмитент выплатил первые купоны в размере 100,2 млн руб. по своим трёхлетним бондам. Напомню, что по данному выпуску предусмотрены ежеквартальные купоны.

Сейчас #облигации SOKOLOV с погашением 23 декабря 2025 года (

RU000A105PK0) торгуются с доходностью 13,3% годовых, что предполагает щедрую премию к ОФЗ! Я по-прежнему считаю, что данные бонды могут быть интересными для диверсификации портфелей, и небольшую долю в облигационном портфеле вполне оправданно выделить под эту историю!❤️ Не забывайте ставить лайки под этим постом и любите не только российские акции, но и российские облигации, которые могут порадовать вас хорошей двузначной доходностью!

© Инвестируй или проиграешь

{kind=link}

Производитель радиоэлектроники и медтехники «ЗАСЛОН» готовит дебютный облигационный выпуск

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

⛴ 🚁 Продолжаем нашу традиционную облигационную рубрику, которая выходит с хэштегом #облигации, и сегодня у нас с вами на прожарке компания, имеющая производственные площадки в Санкт-Петербурге, Пушкине и Новосибирске, и изготавливающая оборудование для авиации, радиолокационные комплексы для кораблей ВМФ, а также медицинское ультразвуковое оборудование. Продукция эмитента — это уникальные высокоэффективные и технологичные разработки, не имеющие аналогов в России.

Продукция компании включена в Государственную программу вооружений России на период до 2035 года, поэтому риски для бизнеса находятся на минимальном уровне, и что-то мне подсказывает, что с гос.заказами проблем быть не должно. Сфера радиолокационных станций для ВМФ достаточно узкая, и «ЗАСЛОН» является лидером отрасли. А потому портфель заказов от Минобороны позволяет эмитенту спокойно работать до конца текущего десятилетия, что положительно влияет на платежеспособность компании.

📈 У менеджмента амбициозные планы на ближайшие три года, и все привлеченные средства в рамках дебютного облигационного займа будут направлены на расширение производственных площадок, а также строительство БЦ класса А «Атлас сити» в Московском районе Санкт-Петербурга.

По итогам прошлого года выручка составила 12 млрд руб., и стратегия развития компании предполагает рост продаж до 50 млрд руб. к 2025 году.

🤵♂️«В рамках инвестпрограммы будут введены в эксплуатацию не менее 30 тыс. м² новых производственных, лабораторно–испытательных и административных площадей. Общий объём собственных инвестиций за 3 года составит более 7,4 млрд рублей», - рассказал коммерческий директор АО «ЗАСЛОН» Евгений Григорьев.

💪 Последние два кризиса компания прошла весьма успешно: за период 2020-2022 гг. выручка увеличилась почти в 3 раза! На этом фоне амбициозные планы менеджмента на ближайшую трехлетку не выглядят какими-то фантастическими.

Эмитент активно движется в сторону импортозамещения, а значит отсутствие иностранных комплектующих на российском рынке не оказывает негативного влияния на бизнес. Компания исторически сфокусирована на внутреннем рынке и не поставляет свою продукцию на экспорт – бизнес никак не пострадал от изменения логистических цепочек из-за геополитики.

👉 «ЗАСЛОН» планирует разместить 3-летний облигационный выпуск объемом не менее 1 млрд руб. с полугодовыми купонами. Ориентир доходности составляет 12,5% годовых, что предполагает неплохую премию к ОФЗ. Данные бумаги выглядят весьма интересно, и возможно после их первичного размещения я прикуплю их в свой портфель.

❤️ Не забывайте ставить лайки под этим постом и любите облигации также, как их люблю я!

© Инвестируй или проиграешь

{kind=link}

SOKOLOV провёл вторую выплату купонов по своим дебютным облигациям

💼 Многие из вас наверняка помнят, как в конце декабря 2022 года свой дебютный выпуск облигаций (

С того момента мне ещё ни разу не приходилось жалеть об этой сделке. Более того, я безумно рад, что на тот момент я сумел зафиксировать отличную доходность на уровне 13,3% на ближайшие два с половиной года, и очень рекомендую вам тоже обратить внимание на эти бумаги, учитывая, что доходность и на сегодняшний день находится на весьма привлекательном уровне порядка 12,6%, предлагая щедрую премию к ОФЗ.

💰 Во вторник SOKOLOV выплатил купоны по этим облигациям, которые для дебютного выпуска стали уже вторыми по счёту, ну а для меня, как вы понимаете, первыми. Финансовый директор компании Владимир Дьяконов торжественно прокомментировал это событие:

«Вторая выплата купонов осуществлена в полном объёме в установленный срок. Безупречное выполнение взятых на себя в рамках облигационного займа обязательств и формирование имиджа надёжного эмитента – стратегически важная для нас задача, в контексте планов компании по выходу в публичное поле (IPO)».

🧮 Финансовые результаты SOKOLOV за 12m2022 мы с вами подробно разбирали в середине апреля, и помимо роста основных финансовых показателей отмечали тогда сокращение долговой нагрузки по соотношению NetDebt/EBITDA ниже 1х. Как вы знаете, при анализе облигационных историй это важнейший показатель, который говорит о возможности обслуживать взятые на себя долговые обязательства. Согласитесь, если эмитент уже сейчас будет сильно закредитован, ему будет очень сложно выплачивать долги в будущем, и у анализируемой сегодня ювелирной сети этой проблемы к счастью нет.

Напомню, что по данному выпуску облигаций предусмотрены ежеквартальные купоны в размере 33,41 руб. на одну бумагу, а потому следующий платёж по этим бондам запланирован на 26.09.2023.

👉 Я по-прежнему считаю, что #облигации ювелирной сети SOKOLOV (

❤️ Не забывайте ставить лайк под этим постом, любите облигации и уважайте сложный процент! На длинной дистанции он сделает за вас всю главную работу!

© Инвестируй или проиграешь

💼 Многие из вас наверняка помнят, как в конце декабря 2022 года свой дебютный выпуск облигаций (

RU000A105PK0) разместила на рынке ювелирная сеть SOKOLOV. Тогда я даже посвятил этому событию отдельный пост, а в конце апреля решил поучаствовать в этой истории своим рублём, купив бумаг на 2/3 размера своего стандартного лота.С того момента мне ещё ни разу не приходилось жалеть об этой сделке. Более того, я безумно рад, что на тот момент я сумел зафиксировать отличную доходность на уровне 13,3% на ближайшие два с половиной года, и очень рекомендую вам тоже обратить внимание на эти бумаги, учитывая, что доходность и на сегодняшний день находится на весьма привлекательном уровне порядка 12,6%, предлагая щедрую премию к ОФЗ.

💰 Во вторник SOKOLOV выплатил купоны по этим облигациям, которые для дебютного выпуска стали уже вторыми по счёту, ну а для меня, как вы понимаете, первыми. Финансовый директор компании Владимир Дьяконов торжественно прокомментировал это событие:

«Вторая выплата купонов осуществлена в полном объёме в установленный срок. Безупречное выполнение взятых на себя в рамках облигационного займа обязательств и формирование имиджа надёжного эмитента – стратегически важная для нас задача, в контексте планов компании по выходу в публичное поле (IPO)».

🧮 Финансовые результаты SOKOLOV за 12m2022 мы с вами подробно разбирали в середине апреля, и помимо роста основных финансовых показателей отмечали тогда сокращение долговой нагрузки по соотношению NetDebt/EBITDA ниже 1х. Как вы знаете, при анализе облигационных историй это важнейший показатель, который говорит о возможности обслуживать взятые на себя долговые обязательства. Согласитесь, если эмитент уже сейчас будет сильно закредитован, ему будет очень сложно выплачивать долги в будущем, и у анализируемой сегодня ювелирной сети этой проблемы к счастью нет.

Напомню, что по данному выпуску облигаций предусмотрены ежеквартальные купоны в размере 33,41 руб. на одну бумагу, а потому следующий платёж по этим бондам запланирован на 26.09.2023.

👉 Я по-прежнему считаю, что #облигации ювелирной сети SOKOLOV (

RU000A105PK0) могут быть интересными для диверсификации инвестиционных портфелей, и небольшую долю вполне оправданно выделить под эту историю! Если компания представит свои полугодовые финансовые результаты или появятся новые вводные относительно планируемого IPO, мы с вами обязательно разберём все детали!❤️ Не забывайте ставить лайк под этим постом, любите облигации и уважайте сложный процент! На длинной дистанции он сделает за вас всю главную работу!

© Инвестируй или проиграешь

{kind=link}

❓Почему доходность по ОФЗ такая низкая?

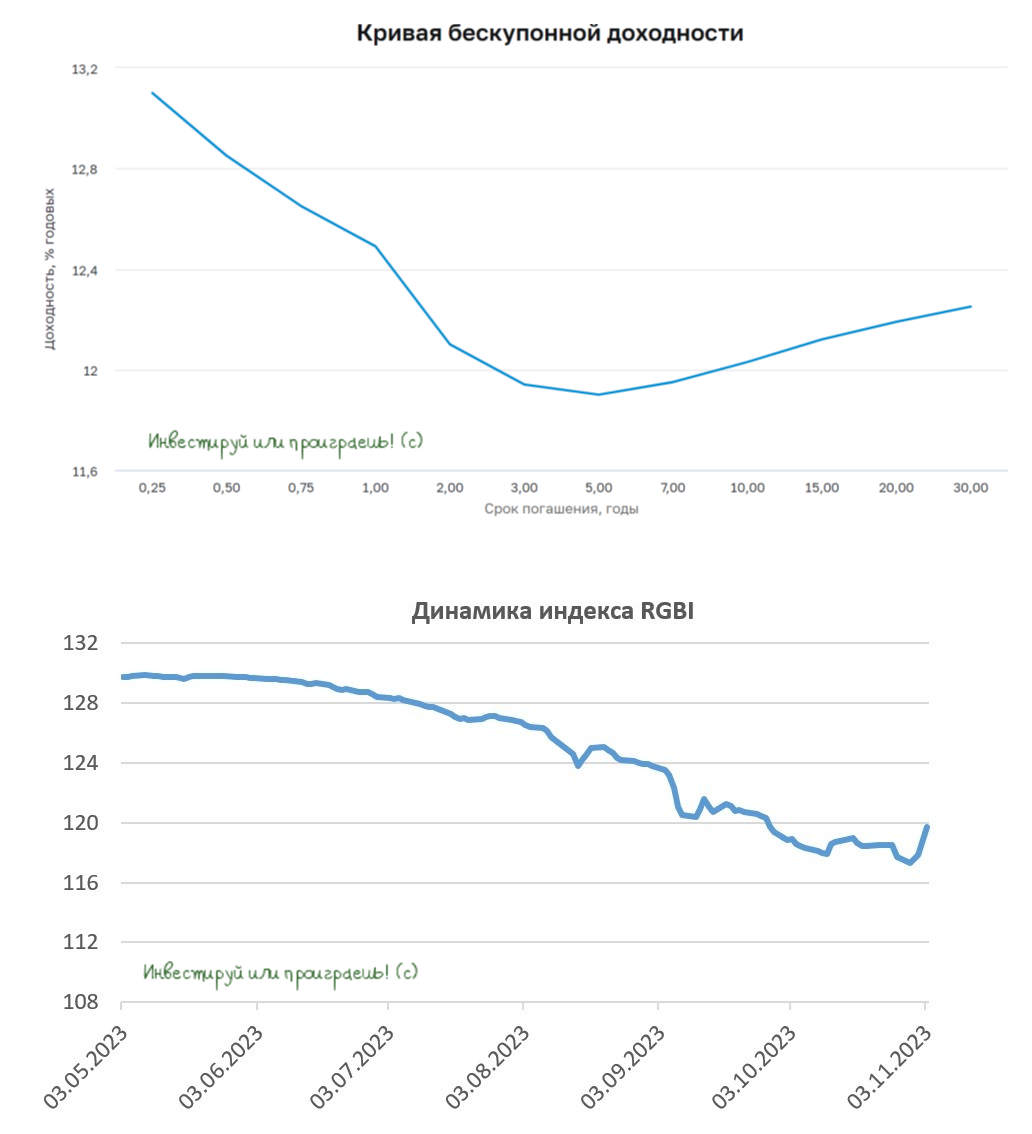

🤔 Любопытная ситуация складывается сейчас на российском рынке облигаций. Казалось бы, в конце октября ЦБ агрессивно повысил ключевую ставку сразу на 2 п.п. до 15%, однако доходность по государственным облигациям (ОФЗ) спустя неделю после этого только снизилась, достигнув сентябрьских значений, и сейчас составляет около 12% по разным выпускам. Ну а кривая бескупонной доходности принимает в настоящий момент не совсем привычную для нас форму и является инверсной (см.картинку ниже).

Слово "инверсная" в случае с облигациями имеет под собой чёткое определение. В середине сентября на отечественном облигационным рынке образовалась так называемая инверсия кривой доходности, когда доходность 2-х летних бумаг оказалась выше доходности 10-летних. За последние 10 лет это уже третий случай инверсии (а в XXI веке четвёртый), и в двух предыдущих случаях ЦБ начинал снижать ставку примерно через 5-6 месяцев после появления инверсии. Таким образом, если следовать этой теории, снижение ключевой ставки может начаться уже на февральском заседании ЦБ 2024 года, но на практике это может произойти и позже, поскольку нынешняя ситуация отличается от всех предыдущих.

Главная разница состоит в том, что сейчас российские власти активно наращивают государственные расходы, и эта динамика, скорее всего, сохранится в начале 2024 года, тем более в преддверии президентских выборов. Рост госрасходов, в свою очередь, будет способствовать росту инфляции, поэтому регулятор при всём желании не сможет снизить ставку в ближайшие месяцы, о чем он честно и поведал на последней пресс-конференции.

👉 Но в любом случае участники рынка дружно сходятся во мнении, что в следующем году (будь то февраль или июль) ключевая ставка начнёт разворачиваться вниз, и это практически неминуемый сценарий. Именно поэтому желающих продавать облигации сейчас на рынке практически нет, в то время как покупатели бондов буквально выстраиваются в очереди. И продолжающийся отток капитала из ПИФов акций в пользу фондов облигаций и фондов денежного рынка - яркое тому доказательство!

А если спрос превышает предложение, то почему #облигации должны снижаться в цене, а доходность по ним расти? Вот поэтому доходность на ОФЗ и не растёт! Поэтому, если вы давно хотели сформировать в своём портфеле облигационную составляющую, то самое время задуматься об этом уже сейчас!

❤️ Ставьте лайк под этим постом, и пусть все понедельники будут такими же праздничными как сегодняшний!

© Инвестируй или проиграешь

🤔 Любопытная ситуация складывается сейчас на российском рынке облигаций. Казалось бы, в конце октября ЦБ агрессивно повысил ключевую ставку сразу на 2 п.п. до 15%, однако доходность по государственным облигациям (ОФЗ) спустя неделю после этого только снизилась, достигнув сентябрьских значений, и сейчас составляет около 12% по разным выпускам. Ну а кривая бескупонной доходности принимает в настоящий момент не совсем привычную для нас форму и является инверсной (см.картинку ниже).

Слово "инверсная" в случае с облигациями имеет под собой чёткое определение. В середине сентября на отечественном облигационным рынке образовалась так называемая инверсия кривой доходности, когда доходность 2-х летних бумаг оказалась выше доходности 10-летних. За последние 10 лет это уже третий случай инверсии (а в XXI веке четвёртый), и в двух предыдущих случаях ЦБ начинал снижать ставку примерно через 5-6 месяцев после появления инверсии. Таким образом, если следовать этой теории, снижение ключевой ставки может начаться уже на февральском заседании ЦБ 2024 года, но на практике это может произойти и позже, поскольку нынешняя ситуация отличается от всех предыдущих.

Главная разница состоит в том, что сейчас российские власти активно наращивают государственные расходы, и эта динамика, скорее всего, сохранится в начале 2024 года, тем более в преддверии президентских выборов. Рост госрасходов, в свою очередь, будет способствовать росту инфляции, поэтому регулятор при всём желании не сможет снизить ставку в ближайшие месяцы, о чем он честно и поведал на последней пресс-конференции.

👉 Но в любом случае участники рынка дружно сходятся во мнении, что в следующем году (будь то февраль или июль) ключевая ставка начнёт разворачиваться вниз, и это практически неминуемый сценарий. Именно поэтому желающих продавать облигации сейчас на рынке практически нет, в то время как покупатели бондов буквально выстраиваются в очереди. И продолжающийся отток капитала из ПИФов акций в пользу фондов облигаций и фондов денежного рынка - яркое тому доказательство!

А если спрос превышает предложение, то почему #облигации должны снижаться в цене, а доходность по ним расти? Вот поэтому доходность на ОФЗ и не растёт! Поэтому, если вы давно хотели сформировать в своём портфеле облигационную составляющую, то самое время задуматься об этом уже сейчас!

❤️ Ставьте лайк под этим постом, и пусть все понедельники будут такими же праздничными как сегодняшний!

© Инвестируй или проиграешь

{kind=link}

Пора покупать длинные ОФЗ?!

🏛 Центробанк России опубликовал накануне свежие данные об инфляционных ожиданиях населения, которые показывают, что в январе этот показатель снизился на 1,5 п.п. до 12,7%. Если вы вдруг забыли, то спешу напомнить, что именно инфляционные ожидания являются важным фактором для определения ключевой ставки ЦБ, поскольку они не только отражают текущее инфляционное давление, но и могут влиять на уровень инфляции.

Понятное дело, по одному месяцу еще рано делать окончательные выводы об изменении тренда, но в любом случае первый положительный сигнал уже получен. Центральный банк, скорее всего, не будет снижать ключевую ставку на своем ближайшем заседании 16 февраля, но если положительная динамика сохранится, то регулятор может перейти к снижению ставки уже с 26 апреля 2024 года.

⚖️ На этой неделе стало известно, что Правительство РФ поддерживает продление мер по обязательной продаже валютной выручки экспортерами до конца текущего года, что может оказать определённую поддержку рублю и несколько сдержать инфляцию, вызванную удорожанием импортных товаров. Да, Россия продолжает активно заниматься импортозамещением, и в некоторых отраслях уже достигнуты определённые успехи, однако широкий ассортимент товаров по-прежнему импортируется, а потому валютные курсы всё ещё оказывают заметное влияние на инфляцию.

❓Как быстро Центробанк будет снижать "ключ"?

ЦБ, вероятно, будет снижать ставку постепенно, поскольку в этом году Правительство РФ планирует значительное увеличение расходов федерального бюджета, что потребует от регулятора сохранения относительно высокой ставки, для возвращения инфляции к целевому уровню 4%. Бюджетный импульс для экономики будет оставаться значительным, что потребует от Центробанка сохранения жесткой денежно-кредитной политики. Скорее всего, ЦБ будет снижать “ключ” на 0,50-0,75 п.п. на каждом заседании с 26 апреля, и к концу 2024 года года ставка может опуститься в лучшем случае до 12%.

👉 Одной из очевидных идей на рынке облигаций остаются сейчас долгосрочные ОФЗ, по которым на годовом горизонте можно получить доходность к погашению около 12%. В частности, можно обратить внимание на вот эти государственные #облигации:

✔️ ОФЗ 26224 (

✔️ ОФЗ 26228 (

✔️ ОФЗ 26218 (

✔️ ОФЗ 26221 (

✔️ ОФЗ 26225 (

❤️ Ставьте лайк, если дочитали этот пост до конца, и держите в своём портфеле не только акции, но и облигации! И во времена кризисов ваш портфель действительно скажет вам за это большое спасибо!

🎁 Ну и ещё раз напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если всё ещё не сделали этого!

© Инвестируй или проиграешь

🏛 Центробанк России опубликовал накануне свежие данные об инфляционных ожиданиях населения, которые показывают, что в январе этот показатель снизился на 1,5 п.п. до 12,7%. Если вы вдруг забыли, то спешу напомнить, что именно инфляционные ожидания являются важным фактором для определения ключевой ставки ЦБ, поскольку они не только отражают текущее инфляционное давление, но и могут влиять на уровень инфляции.

Понятное дело, по одному месяцу еще рано делать окончательные выводы об изменении тренда, но в любом случае первый положительный сигнал уже получен. Центральный банк, скорее всего, не будет снижать ключевую ставку на своем ближайшем заседании 16 февраля, но если положительная динамика сохранится, то регулятор может перейти к снижению ставки уже с 26 апреля 2024 года.

⚖️ На этой неделе стало известно, что Правительство РФ поддерживает продление мер по обязательной продаже валютной выручки экспортерами до конца текущего года, что может оказать определённую поддержку рублю и несколько сдержать инфляцию, вызванную удорожанием импортных товаров. Да, Россия продолжает активно заниматься импортозамещением, и в некоторых отраслях уже достигнуты определённые успехи, однако широкий ассортимент товаров по-прежнему импортируется, а потому валютные курсы всё ещё оказывают заметное влияние на инфляцию.

❓Как быстро Центробанк будет снижать "ключ"?

ЦБ, вероятно, будет снижать ставку постепенно, поскольку в этом году Правительство РФ планирует значительное увеличение расходов федерального бюджета, что потребует от регулятора сохранения относительно высокой ставки, для возвращения инфляции к целевому уровню 4%. Бюджетный импульс для экономики будет оставаться значительным, что потребует от Центробанка сохранения жесткой денежно-кредитной политики. Скорее всего, ЦБ будет снижать “ключ” на 0,50-0,75 п.п. на каждом заседании с 26 апреля, и к концу 2024 года года ставка может опуститься в лучшем случае до 12%.

👉 Одной из очевидных идей на рынке облигаций остаются сейчас долгосрочные ОФЗ, по которым на годовом горизонте можно получить доходность к погашению около 12%. В частности, можно обратить внимание на вот эти государственные #облигации:

✔️ ОФЗ 26224 (

RU000A0ZYUA9) с доходностью 11,78% и погашением 23.05.2029✔️ ОФЗ 26228 (

RU000A100A82) с доходностью 11,84% и погашением 10.04.2030✔️ ОФЗ 26218 (

RU000A0JVW48) с доходностью 11,97% и погашением 17.09.2031✔️ ОФЗ 26221 (

RU000A0JXFM1) с доходностью 11,92% и погашением 23.03.2033✔️ ОФЗ 26225 (

RU000A0ZYUB7) с доходностью 11,92% и погашением 10.05.2034❤️ Ставьте лайк, если дочитали этот пост до конца, и держите в своём портфеле не только акции, но и облигации! И во времена кризисов ваш портфель действительно скажет вам за это большое спасибо!

🎁 Ну и ещё раз напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если всё ещё не сделали этого!

© Инвестируй или проиграешь

{kind=link}

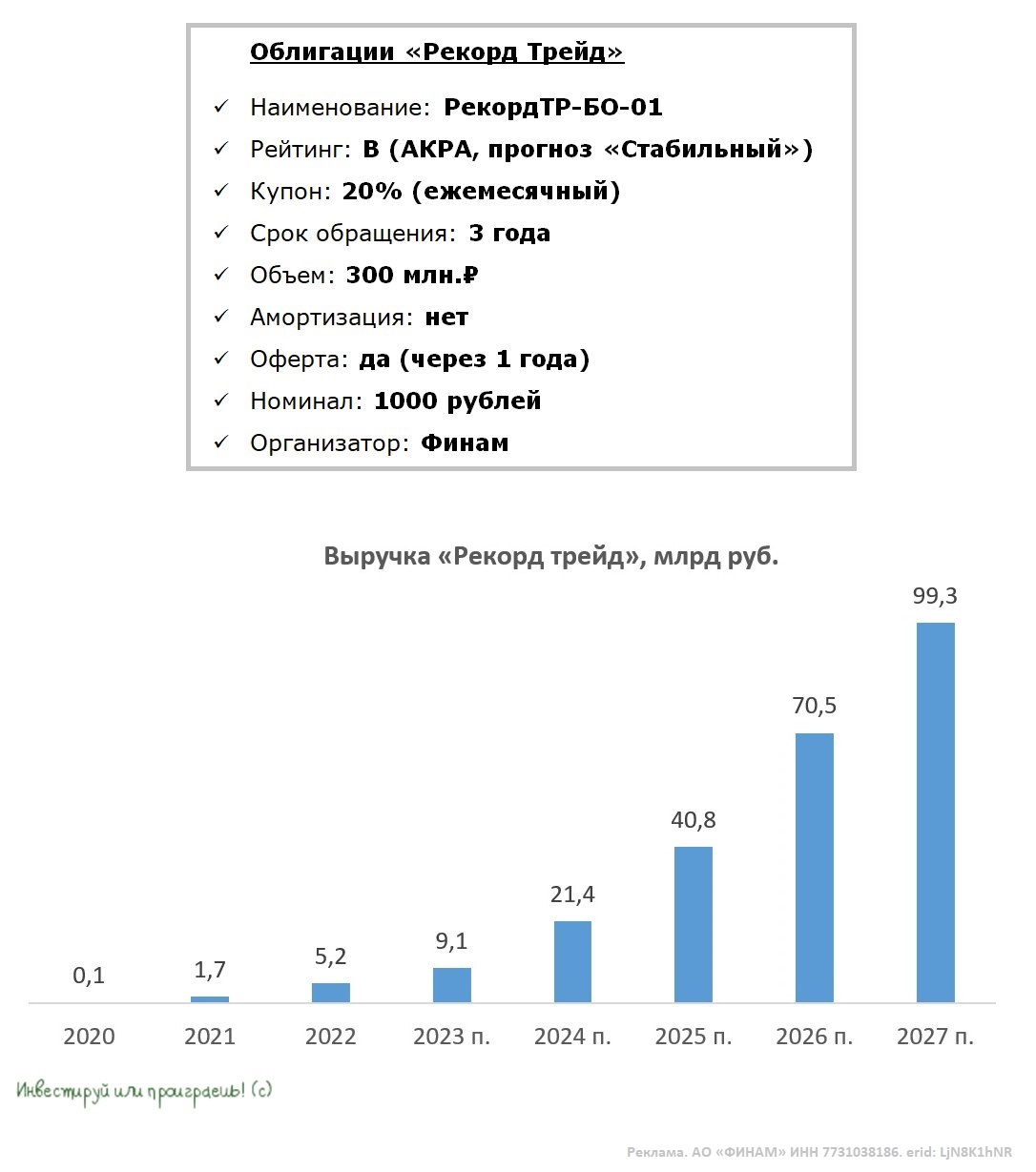

«Рекорд трейд» готовит дебютный облигационный выпуск.

🧐 А это значит, что самое время пополнить нашу рубрику #облигации новым эмитентом и поближе познакомиться с этой российской компанией, вместе с вами понять, чем она занимается, ну и конечно же попытаться оценить её облигационный потенциал и финансовую надёжность.

Итак, «Рекорд трейд» — это динамично развивающаяся компания, осуществляющая оптовые поставки нефтепродуктов по России. Она входит в число 100 ведущих независимых нефтетрейдеров России, сотрудничает с крупнейшими нефтеперерабатывающими заводами по прямым договорам поставок и является активным участником Санкт-Петербургской международной товарно-сырьевой биржи.

📈 По итогам 2023 года (они ещё не опубликованы) менеджмент ожидает роста выручки на +74,2% до 9,2 млрд руб., при этом показатель EBITDA может вырасти на +58,7% до 0,1 млрд руб. Ожидаемая рентабельность по EBITDA должна составить чуть более 1%, что соответствует среднеотраслевому значению.

📈 В исторической ретроспективе «Рекорд трейд» демонстрирует впечатляющие темпы роста бизнеса. Судите сами: за последние 2 года выручка увеличилась более чем в 5 раз, а показатель EBITDA более чем в 10 раз.

💼 Клиентский портфель компании при этом широко диверсифицирован и включает в себя 200 компаний из разных отраслей экономики. Важно отметить, что у компании отсутствует проблемная дебиторская задолженность.

🚗 Сильный бизнес-профиль компании обусловлен низкой цикличностью спроса на нефтепродукты. По данным агентства АВТОСТАТ, по состоянию на 1 января 2024 года на территории России было зарегистрировано 54,5 млн единиц автомобильной техники. За последние 4 года среднегодовой темп роста парка автомобильной техники в РФ составил 0,7%, и на этом фоне потребление нефтепродуктов в нашей стране ежегодно увеличивается.

📈 У менеджмента «Рекорд трейда» амбициозная стратегия развития, которая заключается в росте выручки компании до 100 млрд руб. к 2027 году. Привлечённый капитал в рамках облигационного выпуска будет направлен как на расширение географии продаж с 50 до 70 регионов страны, так и на расширение продуктового портфеля за счёт добавления нефтехимии. Руководство компании делает ставку на это направление, учитывая прогнозы Минэнерго РФ о динамичном развитии отечественной нефтехимии.

Более того, компания сейчас активно рассматривает возможность приобретения расширенной лицензии Санкт-Петербургской международной товарно-сырьевой биржи, которая предоставляет право не только покупать товар, но и продавать продукцию на бирже. Потенциально это тоже может стать хорошей точкой для роста бизнеса, а фин.показатели определённо получат дополнительную поддержку от этой инициативы.

👉 Уже в этот четверг, 21 марта, «Рекорд трейд» планирует начать размещение трёхлетних облигаций серии БО-01 на сумму 300 млн рублей (с офертой через год). Ставка по купонам на первые 12 месяцев установлена на уровне 20% годовых, при этом выплаты будут производиться ежемесячно.

В свете ожидаемых планов ЦБ РФ уже до конца текущего года начать переход к циклу снижения процентных ставок, инвесторы имеют сейчас хорошую возможность зафиксировать высокую доходность около 20% по облигациям «Рекорд трейд» (на ближайшие 12 месяцев до оферты точно!), поскольку в следующем году регулятор может действовать очень решительно в плане снижения ключевой ставки.

Возможно, я тоже поучаствую в этой облигационной истории через организатора размещения Финам, главное не прозевать время приёма заявок - до 21 марта 2024 года.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

🧐 А это значит, что самое время пополнить нашу рубрику #облигации новым эмитентом и поближе познакомиться с этой российской компанией, вместе с вами понять, чем она занимается, ну и конечно же попытаться оценить её облигационный потенциал и финансовую надёжность.

Итак, «Рекорд трейд» — это динамично развивающаяся компания, осуществляющая оптовые поставки нефтепродуктов по России. Она входит в число 100 ведущих независимых нефтетрейдеров России, сотрудничает с крупнейшими нефтеперерабатывающими заводами по прямым договорам поставок и является активным участником Санкт-Петербургской международной товарно-сырьевой биржи.

📈 По итогам 2023 года (они ещё не опубликованы) менеджмент ожидает роста выручки на +74,2% до 9,2 млрд руб., при этом показатель EBITDA может вырасти на +58,7% до 0,1 млрд руб. Ожидаемая рентабельность по EBITDA должна составить чуть более 1%, что соответствует среднеотраслевому значению.

📈 В исторической ретроспективе «Рекорд трейд» демонстрирует впечатляющие темпы роста бизнеса. Судите сами: за последние 2 года выручка увеличилась более чем в 5 раз, а показатель EBITDA более чем в 10 раз.

💼 Клиентский портфель компании при этом широко диверсифицирован и включает в себя 200 компаний из разных отраслей экономики. Важно отметить, что у компании отсутствует проблемная дебиторская задолженность.

🚗 Сильный бизнес-профиль компании обусловлен низкой цикличностью спроса на нефтепродукты. По данным агентства АВТОСТАТ, по состоянию на 1 января 2024 года на территории России было зарегистрировано 54,5 млн единиц автомобильной техники. За последние 4 года среднегодовой темп роста парка автомобильной техники в РФ составил 0,7%, и на этом фоне потребление нефтепродуктов в нашей стране ежегодно увеличивается.

📈 У менеджмента «Рекорд трейда» амбициозная стратегия развития, которая заключается в росте выручки компании до 100 млрд руб. к 2027 году. Привлечённый капитал в рамках облигационного выпуска будет направлен как на расширение географии продаж с 50 до 70 регионов страны, так и на расширение продуктового портфеля за счёт добавления нефтехимии. Руководство компании делает ставку на это направление, учитывая прогнозы Минэнерго РФ о динамичном развитии отечественной нефтехимии.

Более того, компания сейчас активно рассматривает возможность приобретения расширенной лицензии Санкт-Петербургской международной товарно-сырьевой биржи, которая предоставляет право не только покупать товар, но и продавать продукцию на бирже. Потенциально это тоже может стать хорошей точкой для роста бизнеса, а фин.показатели определённо получат дополнительную поддержку от этой инициативы.

👉 Уже в этот четверг, 21 марта, «Рекорд трейд» планирует начать размещение трёхлетних облигаций серии БО-01 на сумму 300 млн рублей (с офертой через год). Ставка по купонам на первые 12 месяцев установлена на уровне 20% годовых, при этом выплаты будут производиться ежемесячно.

В свете ожидаемых планов ЦБ РФ уже до конца текущего года начать переход к циклу снижения процентных ставок, инвесторы имеют сейчас хорошую возможность зафиксировать высокую доходность около 20% по облигациям «Рекорд трейд» (на ближайшие 12 месяцев до оферты точно!), поскольку в следующем году регулятор может действовать очень решительно в плане снижения ключевой ставки.

Возможно, я тоже поучаствую в этой облигационной истории через организатора размещения Финам, главное не прозевать время приёма заявок - до 21 марта 2024 года.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

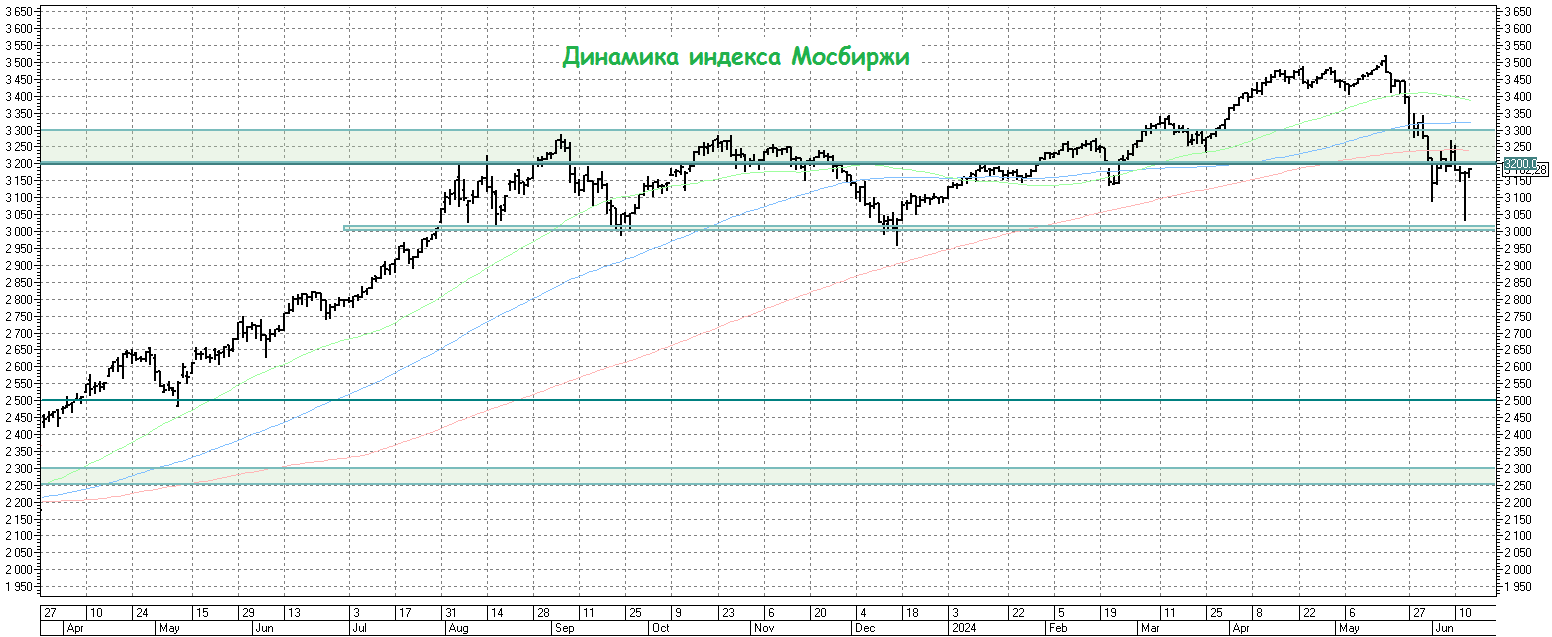

Индекс Мосбиржи: неопределённость сохраняется

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

🤔 Как мы видим, борьба за уровень 3200 пунктов по индексу Мосбиржи продолжается, и периодически то быки, то медведи тянут одеяло на себя, уводя индекс то выше, то ниже этого значения. В этом смысле весьма показательной была вчерашняя паническая распродажа на рынке акций, но просадка была выкуплена буквально в считанные часы.

Я по-прежнему предпочитаю действовать осторожно, и на мой взгляд поход к уровню 3000+ пунктов выглядит более реальным сценарием, нежели очередная волна вверх и обновление локальных двухлетних максимумов.

Сейчас воедино сложилось сразу несколько негативных факторов, которые оказывают давление на фондовый рынок, поэтому нет ничего удивительного в том, что мы наблюдаем коррекцию, и лишь благодаря грядущему дивидендному сезону это падение носит такой сдержанный характер.

1️⃣ Курс рубля хоть и потерял формально биржевые ориентиры, однако никаких проблем с его определением у ЦБ нет, и он продолжает демонстрировать завидную силу по отношению к доллару, торгуясь вблизи нижней границы диапазона 87,5-93,5 руб. Соответственно, котировки акций отечественных экспортёров уже сейчас начинают закладывать недополученные рублёвые доходы в 2024 году (#PHOR, #ALRS и др.), и в этом смысле я очень удивлён, как префы Сургута (#SNGSP), от которых я благополучно избавился недавно, до сих пор так неплохо держатся, хотя уже опустились ниже 70 руб., невзирая на рекордные дивиденды.

2️⃣ Удержание ключевой ставки на высоком уровне дольше, чем закладывал рынок. В мае мы увидели ускорение инфляции до 8,0% (г/г), вместе с ростом инфляционных ожиданий, да и Эльвира Набиуллина прямым текстом на недавней пресс-конференции сказала, что "вероятность повышения ставки в июле можно оценить как 50% на 50%.

3️⃣ Неудивительно, что на этом фоне индекс гособлигаций RGBI продолжает лететь в пропасть, не в состоянии нащупать поддержку, а доходность по ОФЗ уже перевалила выше 15%! Я уже молчу о корпоративных бондах, по которым доходность выше 20% уже скоро станет новой нормой. Зачем покупать акции, если есть облигации с такими фантастическими доходностями?

4️⃣ Не забываем также про повышение налога на прибыль для российских компаний, начиная уже с 2025 года, и этот негатив для фондового рынка с нами теперь надолго. Для некоторых эмитентов с высокой рентабельностью эта новая налоговая инициатива в принципе останется практически незамеченной, но найдутся и те, для которых это станет действительно большой проблемой. И рынку нужно будет это ещё тщательно "переварить" и проанализировать.

5️⃣ Ну и, наконец, нельзя не отметить общую перегретость российского рынка, которая накопилась к лету 2024 года. Практически безостановочный рост индекса Мосбиржи, начиная с декабря прошлого года, требует хоть какой-то передышки, чтобы набраться сил для будущих свершений. Возможно, свою роль играют ещё и IPO, которых в последнее время проходит очень много, и которые так или иначе вытягивают деньги из других активов, но я не считаю этот фактор определяющим.

👉 РЕЗЮМЕ. Сценарий похода индекса Мосбиржи (#micex) к уровню 3000+ пунктов мне на текущий момент по-прежнему кажется более вероятным и выглядит он действительно аппетитным для долгосрочных покупок. Поэтому к акциям российских компаний активно присматриваюсь, но если и покупаю, то очень осторожно. *G*

С другой стороны, #облигации покупать вот прямо сейчас тоже не хочется, с учётом возможного повышения ключевой ставки на 100-200 б.п. в конце июля. Зачем спешить, если через пару месяцев доходности по ним могут оказаться на 1-2% выше, по сравнению с текущими, так ведь?

Остаётся один разумный вариант - фонды денежного рынка (#SBMM и ему подобные), где точно всё понятно: они всегда растут в цене, максимально ликвидные, и из них всегда можно выйти без рублёвых потерь. А вот когда придёт время действовать - тогда из них будем перекладываться обратно в рискованные инструменты!

❤️Не забывайте ставить лайк под этим постом и хорошим вам выходных!

© Инвестируй или проиграешь

{kind=link}

ОФЗ: покупать однозначно нужно, вопрос когда?

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

🤔 Вчера мы с вами поразмышляли о рынке акций, а сегодня пришло время поговорить немного и о об облигациях. И здесь всё достаточно очевидно: на фоне ожидаемого повышения ключевой ставки ЦБ вплоть до 17%-18% (а, быть может, и выше?) уже июльском заседании, запланированном на 26 июля, индекс государственных облигаций RGBI уверенно идёт к обновлению своих 28-месячных минимумов, и я не вижу ни одной причины, которая бы помешала ему это сделать.

Нужно ли покупать #облигации? Безусловно нужно, учитывая, что сейчас есть прекрасная возможность зафиксировать шикарную доходность на длинном горизонте (15-16% по ОФЗ и свыше 20% по корпоративным бондам). Во-первых, такая доходность при минимальных рисках обгонит многие портфели акций, вот увидите! А во-вторых, как только ЦБ всё-таки созреет на смягчение денежно-кредитной политики и переход в фазу снижения ключевой ставки (когда-нибудь же это случится?), то тело облигаций с постоянным купоном также начнёт расти, и вы при желании сможете зафиксировать курсовую прибыль, даже не дожидаясь погашения.

Облигации с переменным купоном и дальним сроком погашения сейчас мне нравятся меньше, т.к. ключевая ставка на длинном горизонте наверняка серьёзно снизится, а значит и доходность по таким бондам тоже сопоставимо сползёт вниз. В этом смысле уж лучше обратить внимание на фонды денежного рынка (в частности, #SBMM и ему подобные), доходность по которым также фактически привязана к ключевой ставке, но при этом выйти из них при необходимости можно всегда, без курсовых потерь. А в неблагоприятные фазы рынка это бесценный плюс!

👉 РЕЗЮМЕ. Период высоких ключевых ставок в нашей стране затянулся, как никогда долго, и нужно обязательно воспользоваться этим прекрасным моментом, чтобы познакомиться с облигациями поближе и сформировать себе долгосрочный облигационный портфель, который на протяжении долгих лет будет радовать вас двузначной доходностью, вне зависимости от конъюнктуры рынка, величины ключевой ставки и других сопутствующих факторов.

Безопасная и низкорискованная часть вашего портфеля в наши нынешние времена стала рекордно доходной, поэтому не воспользоваться этим прекрасным моментом!

❤️ Ставьте лайк под этим постом и всегда старайтесь чувствовать рынок! И чем больше будет ваш инвестиционный опыт, тем более развита будет ваша чуйка! Точно вам говорю.

© Инвестируй или проиграешь

{kind=link}

Интересный облигационный кейс с плавающей ставкой

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

🧐 Интерес компаний РФ к первичному размещению существенно вырос за последний год. И речь не только про IPO, но и про облигационный рынок, который при текущих ставках становится очень привлекательным для частных инвесторов. Тем более, что здесь всегда можно найти интересные истории и максимально диверсифицироваться.

Сегодня у нас на "прожарке" дебютный выпуск облигаций от российской IT компании «Омега». Возможно, вы раньше даже не слышали о существовании этой компании, однако знайте, что она существует на нашем рынке больше 20 лет и в 2027 году даже планирует выйти на IPO. А когда компания ставит перед собой такие амбициозные цели, то сами понимаете, это добавляет стабильности этому облигационному кейсу, а для нашего спокойного сна это самое главное.

👨🏼💻 Итак, кто же такая Омега? Это российская IT-компания, которая занимается разработкой программного обеспечения (ПО), а точнее цифровизацией систем управления и образования, бизнес-аналитикой, робототехникой и множеством технологий на базе искусственного интеллекта.

В 2023 году Омегу включили в реестр Малых технологических компаний (МТК). Работает как с частным сектором, так и с гос. структурами. Среди клиентов компании федеральные министерства, Ростех, Росатом, Софтлайн, 1С и др., а портфель компании насчитывает уже более 2000 успешных проектов.

❗️Инвесторам, которые примут участие в нынешнем размещении облигаций, Омега планируют предложить своеобразный опцион, дающий в будущем возможность приобрести акции компании в размере 50% от объёма купленных бондов. Разумеется, эта "плюшка" с отдалённой реализацией и без всяких гарантий, но всё-таки она добавляет лояльности компании. Да и планы на IPO, судя по всему, решительные, т.к. буквально на днях я видел эту новость сразу в нескольких уважаемых СМИ.

🔍 Что с финансовой устойчивостью компании?

Выпуск облигаций увеличит соотношение NetDebt/EBITDA до уровня 2,1х, и этот долг по-прежнему будет комфортным, т.к. большая часть контрактов Омеги приходится на госсектор (до 80% от выручки), а значит спрос на IT-продукты обеспечен на ближайшие годы!

🔍Финансовое положение:

🔹выручка - 862 млн руб,

🔹чистая прибыль - 141 млн руб,

🔹EBITDA - 217 млн руб,

🔹собственные средства - 894 млн руб,

Компания прогнозирует существенный рост фин. показателей в 2024 и последующих годах. Так, уже в этом году менеджмент ожидает рост чистой прибыли на +51,6% до 293 млн руб., и здесь важно учитывать «особенность» IT-бизнеса: основная выручка приходится на четвертый квартал, поэтому оценивать результаты 1 кв. 2024 по большому счёту нет никакого смысла.

📊 В динамике фин. показателей за последние три года прослеживается стабильность - это важный плюс.

🔍 Параметры выпуска

Срок обращения облигаций: 3,5 года

Купон плавающий: ключевая ставка + 4%

Периодичность выплат: ежемесячно

Амортизация: 50% через 3 года (по итогам 36-го купонного периода)

Рейтинг: BBB-.ru от НКР, прогноз «стабильный».

Дополнительную уверенность инвесторам даёт амортизация в размере 50% номинала, через 3 года после размещения бумаг.

Ложка дёгтя в этой истории - статус квалифицированного инвестора. В размещении могут участвовать только квалы, но в этом есть и плюс: аллокация не будет под угрозой и есть шанс, что все заявки частных инвесторов в полном объёме окажутся удовлетворёнными.

🔍 Организатор размещения:

Финам, уже открыл приём заявок.

👉 Я уже не раз отмечал, что высокая ключевая ставка с нами теперь надолго. А значит флоатеры в текущей ситуации являются не только привлекательными облигациями, но и более безопасными (в случае дальнейшего роста ставки).

Поэтому если вы хотите приобрести в свой портфель бонды, дающие вам доходность на 4% выше "ключа", то #облигации Омега - это отличный выбор! На разумную долю в портфеле, разумеется.

❤️ Если облигационные посты для вас являются полезными интересными, не забывайте ставить лайк! Для меня это обратная связь и лучшая благодарность за мой труд!

© Инвестируй или проиграешь

{kind=link}

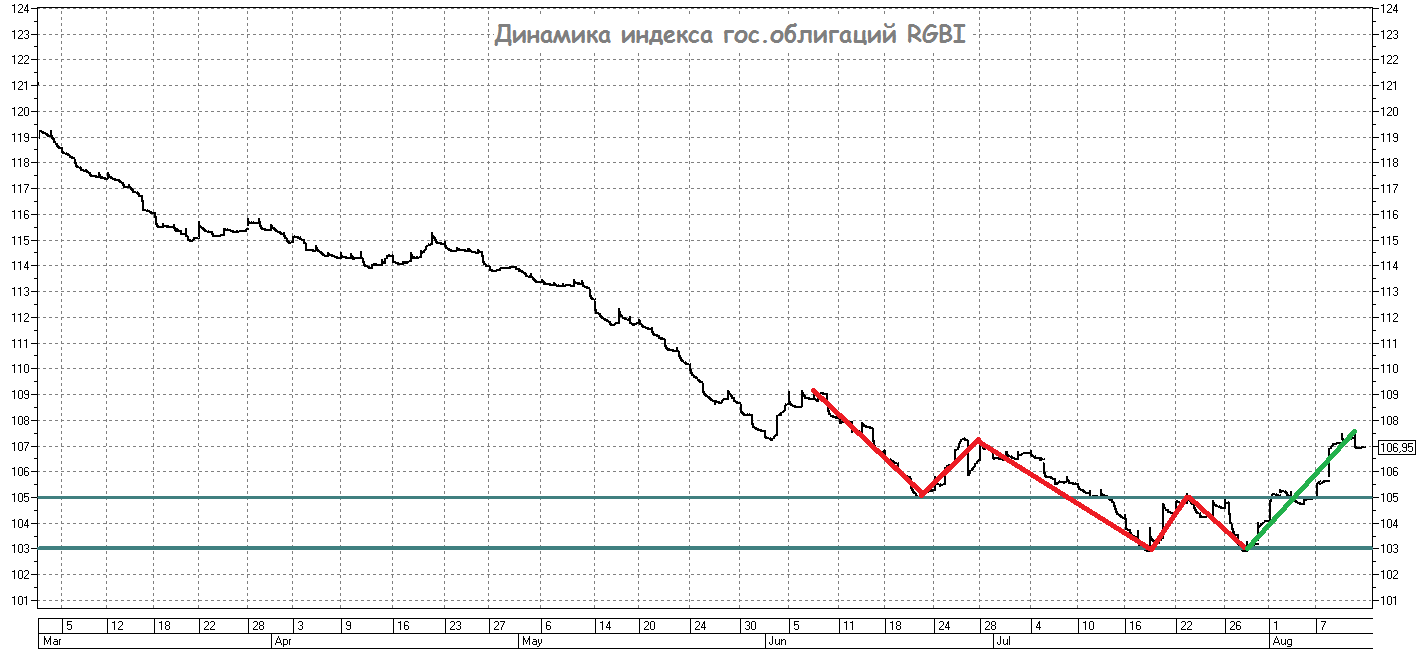

Формально нисходящий тренд по индексу RGBI сломлен

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📈 На минувшей неделе мы наблюдали высокий спрос на ОФЗ на российском облигационном рынке, благодаря чему индекс гособлигаций RGBI обновил 6-недельный максимум и сегодня торгуется вблизи этих значений.

Если посмотреть на график, приведённый ниже, то можно увидеть, что минимум по индексу RGBI был сформирован 17 июля, когда Росстат впервые зафиксировал замедление недельной инфляции. С тех пор прошло три с лишним недели, и Росстат продолжает сообщать о замедлении инфляции: текущий показатель инфляции с учётом сезонности (SAAR) составляет около 5,5%, а Центробанк на своем последнем заседании 26 июля заявил, что ожидает инфляцию к концу года на уровне 6,5-7,0%.

⚖️ Согласно текущей динамики инфляции, можно сделать вывод, что рост цен в экономике вписывается в действующий прогноз ЦБ, что чисто теоретически позволяет регулятору воздержаться от дальнейшего повышения ключевой ставки.

👉 С позиции теханализа, индекс RGBI закрепился выше уровня 105 пунктов, который теперь становится уровнем поддержки, а фигура "двойное дно" с формальной точки зрения является сигналом перелома многомесячного нисходящего тренда. Допускаю, что RGBI может протестировать уровень 105 пунктов перед продолжением восходящего тренда, тем более что геополитические риски, связанные с ситуацией в Курской и Белгородской областях, могут стать триггером для коррекции индекса, но в любом случае восходящий тренд вырисовывается всё отчётливее, и это главное!

Если говорить про государственные #облигации с постоянным купоном, то наибольшую доходность сейчас предлагают следующие выпуски (с горизонтом погашения более двух лет):

🔹 ОФЗ 26226 : 16,5% к погашению (07.10.2026)

🔹 ОФЗ 26207 : 16,5% к погашению (03.02.2027)

🔹 ОФЗ 26219 : 16,4% к погашению (16.09.2026)

🔹 ОФЗ 26232 : 16,3% к погашению (06.10.2027)

🔹 ОФЗ 26212 : 16,2% к погашению (19.01.2028)

🔹 ОФЗ 26236 : 16,1% к погашению (17.05.2028)

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

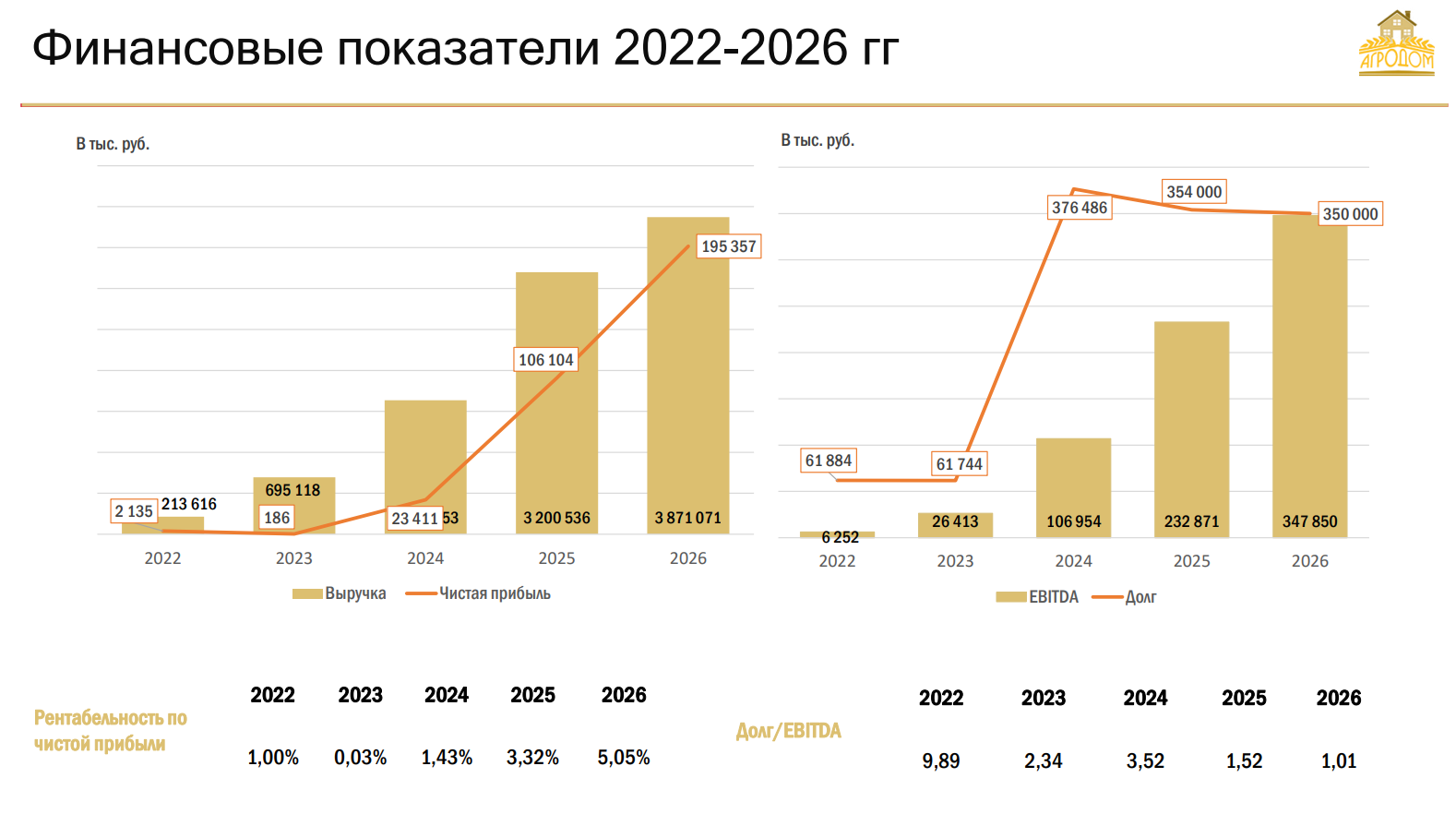

Очередной флоатер у нас на прожарке

Как вы знаете, мы с вами периодически обсуждаем интересные и перспективные #облигации с переменным купоном, которые принято называть флоатерами. Из последних примеров таких эмитентов – это Металлоинвест, Омега, М.Видео, Самолет и ряд других корпоративных историй. Сегодня у нас на повестке дня ещё один интересный кандидат из категории высокодоходных облигаций (ВДО), с очень аппетитной доходностью – речь пойдёт о компании «Агродом», осуществляющей закупку и оптовые продажи зерновых, зернобобовых и масличных культур и представленной на сегодняшний день в четырёх российских регионах: Саратовской, Тамбовской, Волгоградской и Пензенской областях.

В современном мире сельское хозяйство находится на этапе трансформации: увеличивается население планеты, растёт спрос на продовольствие. Это ставит перед аграриями задачи повышения урожайности и производительности труда, вынуждая активно развивать и применять новые технологии, позволяющие сделать любой процесс быстрым, удобным и качественным, а использование различных инновационных решений в сельском хозяйстве призвано не только увеличить количество производимой продукции, но и улучшить её качество.

Агродом – одна из ведущих российских компаний в агропромышленной отрасли, надёжный поставщик инновационных продуктов и решений для аграриев. Сегодня Агродом – это не только семена, удобрения и средства защиты растений, но и современные агродроны, использование которых значительно повышает урожайность и эффективность с/х бизнеса. Раньше эту функцию выполняли самолеты-кукурузники, сегодня это дроны, которые делают ту же работу, но более точечно и адресно, требуя на их покупку и обслуживание куда меньше денег. В 2023 году был подписан соответствующий контракт между Агродомом и китайским производителем дронов JOYANCE.

Этот облигационный выпуск будет дебютным в истории Агродома, поэтому рейтинговые агентства ещё не добрались до компании, однако финансовые цифры у нас с вами имеются:

✔️ Компания молодая и растущая: рост выручки по итогам 2023 года выросла на +226% (г/г), показатель EBITDA на +322% (г/г).

✔️Рентабельность по EBITDA в прошлом году оценивалась на уровне около 3,8% (по итогам 2023 года) – из чего мы делаем вывод, что высокой маржинальностью компания не блещет, но с облигационными историями это не так важно, как в случае с акциями.

✔️Куда важнее долговая нагрузка компании: и здесь мы видим 2,3х по соотношению NetDebt/EBITDA в 2023 году, ожидаемый рост до 3,5х по итогам текущего года (на фоне капексов и активной фазы развития бизнеса), с постепенной нормализацией этого показателя до 1х к 2026 году.

Что касается параметров первого выпуска облигаций Агродом:

📌 Наименование: АгроДом-БО-01

📌Рейтинг: -

📌 Купон: КС+600 б.п.

📌 Частота купонных выплат: раз в квартал

📌 Срок обращения: 3.5 года

📌 Объём размещения: 200 млн.₽

📌 Амортизация: нет

📌 Оферта: нет

📌 Номинал: 1000 ₽

📌 Организатор: АО «Финам» (ссылка на участие здесь)

📌 Только для квалифицированных инвесторов

👉 По итогам всего вышесказанного, резюмируем, что дебютный выпуск флоатеров Агродом - весьма интересный к рассмотрению для российских частных инвесторов, который с учётом текущего уровня ключевой ставки сулит купонную доходность на уровне 24% годовых! Безусловно, нужно отдавать себе отчёт, что это ВДО, поэтому если решитесь поучаствовать в этой истории, то делайте это на небольшую часть портфеля - риск-менеджмент никто не отменял!

📚 Презентация компании Агродом

❤️ Ставьте лайк, если облигационные прожарки для вас являются полезными и интересными, и тогда мы будем чаще радовать вас подобными постами.

© Инвестируй или проиграешь

Как вы знаете, мы с вами периодически обсуждаем интересные и перспективные #облигации с переменным купоном, которые принято называть флоатерами. Из последних примеров таких эмитентов – это Металлоинвест, Омега, М.Видео, Самолет и ряд других корпоративных историй. Сегодня у нас на повестке дня ещё один интересный кандидат из категории высокодоходных облигаций (ВДО), с очень аппетитной доходностью – речь пойдёт о компании «Агродом», осуществляющей закупку и оптовые продажи зерновых, зернобобовых и масличных культур и представленной на сегодняшний день в четырёх российских регионах: Саратовской, Тамбовской, Волгоградской и Пензенской областях.