💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

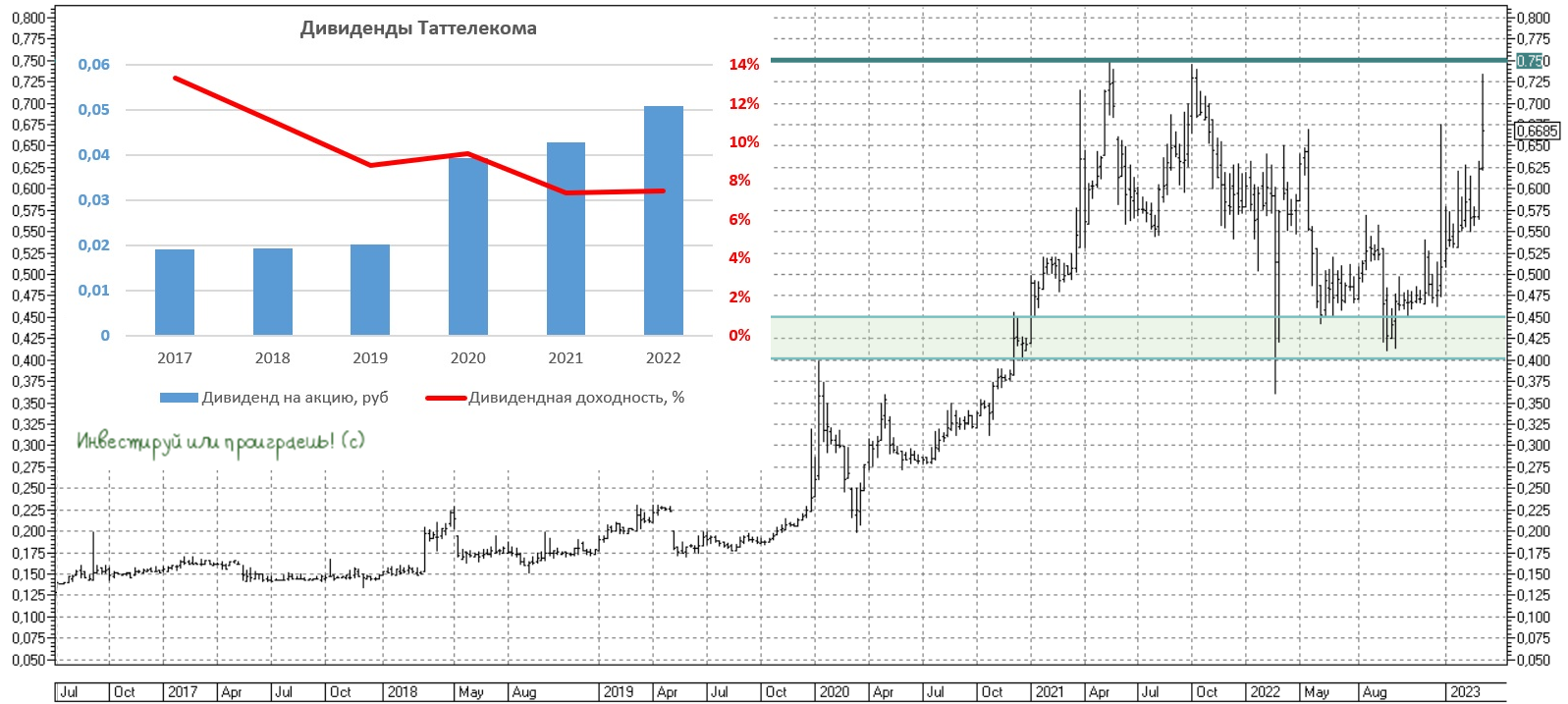

💰 Таттелеком анонсировал дивиденды за 2022 год.

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов. Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

📊 За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании - это очень важный момент в этой истории, и о нём всегда нужно помнить!

🤵♂️«Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы», - поведал генеральный директор Таттелекома Айрат Нурутдинов.

📈 Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%. Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% - по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы. На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

👉 Акции Таттелекома (#TTLK) в этом смысле не исключение из правил, а скорее - яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

©Инвестируй или проиграешь!

Крупнейший в Татарстане оператор телекоммуникационных услуг под названием Таттелеком, которого мы с вами хорошенько прожарили ещё в сентябре 2022 года, и акции которого улетели с тех пор с 0,53 руб. до 0,70 руб., решил направить 70% чистой прибыли за 2022 год на выплату дивидендов. Напомню, дивидендная политика компании предполагает выплату не менее 50% от чистой прибыли, в тех случаях когда не требуется дополнительный кэш на реализацию стратегических проектов.

Выплаты на акцию могут составить 0,05085 руб., что сулит ДД=7,5%. Закрытие реестра намечено на 14 апреля 2023 года (с учётом режима торгов Т+2).

📊 За последние 5 лет средняя дивидендная доходность по бумагам составила 9%. Мажоритарием Таттелекома, как известно, является Связьинвестнефтехим с долей акционерного капитала 87,2%, который контролируется Правительством Республики Татарстан, поэтому основной акционер всегда заинтересован в щедрых дивидендах компании - это очень важный момент в этой истории, и о нём всегда нужно помнить!

🤵♂️«Прошедший год для компании Таттелеком стал одновременно сложным и успешным – годом вызовов и новых возможностей. В 2022 году перед нами стояли задачи преодолеть санкционные ограничения, найти точки роста, проработать альтернативные решения и внедрить их в бизнес-процессы», - поведал генеральный директор Таттелекома Айрат Нурутдинов.

📈 Бизнес Таттелекома динамично развивается. Так, в прошлом году компания достигла ёмкости по оптической сети GPON (современная проводная технология доступа к сети интернет) в объеме 210 тыс. домохозяйств, и в этом году планирует увеличить показатель еще на +38%. Сегмент IP-домофонии в прошлом году вырос в 4 раза до 6,3 тыс. панелей, и в 2023 году планируется удвоить показатель. Компания является бенефициаром республиканского проекта «Безопасный город», в рамках которого устанавливает системы видеонаблюдения.

В целом рынок телеком-услуг в России в ближайшие три года будет демонстрировать рост в пределах +2% - по крайней мере, такой сценарий анонсировало агентство «ТМТ Консалтинг», которое более 10 лет проводит стратегический анализа рынка телекоммуникаций, и аналитикой которого пользуются сами телеком-операторы. На этом фоне инвесторам не стоит рассчитывать на сильный рост капитализации эмитентов. Бумаги телекомов интересны для покупок в моменты сильных коррекций на рынке, которые в последние годы случаются достаточно часто из-за геополитики.

👉 Акции Таттелекома (#TTLK) в этом смысле не исключение из правил, а скорее - яркий пример. После взлёта котировок последних месяцев текущий ценник на мой субъективный взгляд совершенно неинтересный для стратегических покупок, а вот при коррекции куда-нибудь в область 0,5+ руб. бумаги смело можно будет добавлять в свой портфель.

©Инвестируй или проиграешь!

{kind=link}

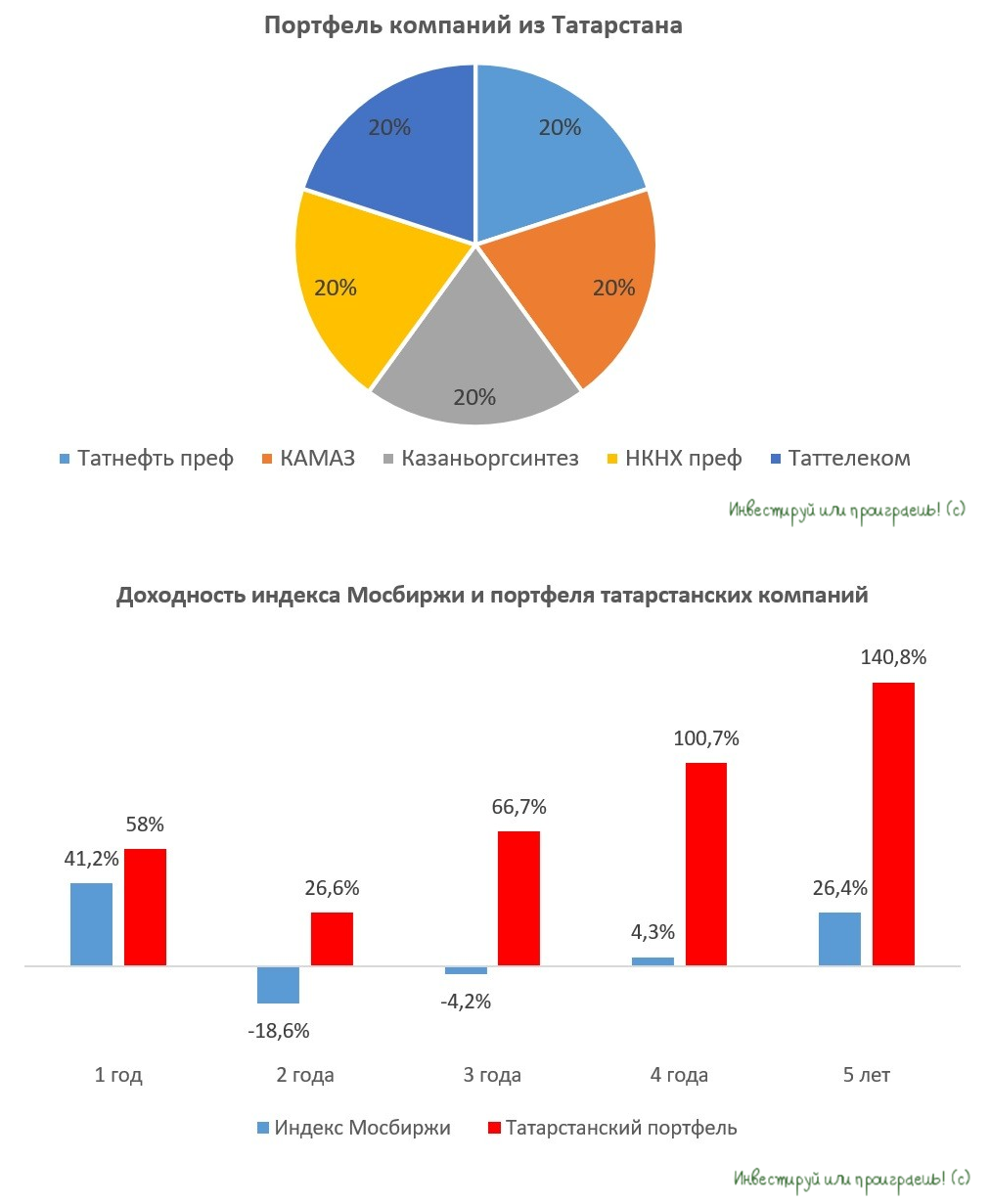

💼 Татарский портфель

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🙇🏽♂️ А что, если попытаться собрать в модельный портфель 5 публичных компаний из Татарстана и посмотреть, какая динамика получится в итоге у этого портфеля за последнюю пятилетку? Именно с этой мыслью мы сели писать на выходных большой аналитический пост по этой теме, и выводы получились весьма любопытные.

Республика Татарстан, как известно, обладает мощным диверсифицированным промышленным комплексом, высоким научным потенциалом, развитой транспортной инфраструктурой и обширными рекреационными ресурсами. Поэтому идея собрать модельный портфель из акций татарских публичных компаний показалась очень даже интересной!

💼 Наш модельный портфель мы составили из всех пяти эмитентов в равных долях, поскольку всегда есть какая-нибудь темная лошадка, которая неожиданно выстреливает и позволяет максимизировать прибыль:

✔️ Татнефть

✔️ КАМАЗ

✔️ Казаньоргсинтез

✔️ НКНХ (ап)

✔️ Таттелеком

🔶 Мажоритарным акционером Татнефти и Таттелекома является республиканское правительство, которое заинтересовано в получении дивидендов от этих компаний. Эти дивиденды являются значительным подспорьем для регионального бюджета.

🔶 Мажоритарием КАМАЗа является государственный Ростех, который периодически инициирует распределение прибыли, однако дивидендная доходность в данных бумагах исторически находится на низком уровне.

🔶 Казаньоргсинтез и НКНХ входят в холдинг СИБУР, который является флагманом российской нефтехимии. Казаньоргсинтез стабильно выплачивает неплохие дивиденды в отличие от своих коллег из Нижнекамска, у которых с дивидендами то густо, то пусто.

📊 Как мы видим из приведённой ниже диаграммы, на пятилетнем горизонте модельный портфель, составленный из пяти татарстанских акций, стабильно обыгрывает индекс Мосбиржи. Хотя бы из-за этого рекомендую вам иногда поглядывать на них и подкупать в свой портфель, т.к. долгосрочно эти покупки могут очень порадовать хорошей доходностью.

❓ Почему взят 5-летний горизонт?

Обычно компании заявляют долгосрочные стратегии развития на 3-х и 5-ти летнем горизонте, поэтому будем придерживаться данного подхода. Если на горизонте 1-2 лет разница в доходностях не такая очевидная, то затем модельный портфель уходит в значительный отрыв.

👉 Таким образом, модельный портфель, составленный из пяти публичных компаний, работающих в Татарстане, демонстрирует хорошие результаты и имеет право на жизнь. Акции Татнефти (#TATN), КАМАЗа (#KMAZ), НКНХ (#NKNC), Казаньоргсинтеза (KZOS) и Таттелекома (#TTLK) разумно покупать равными долями, поскольку всегда кто-то вырастет значительно больше других. Кстати, последние два года слабую динамику показывают нефтехимики, и вполне возможно, что именно Казаньоргсинтез и НКНХ в итоге окажутся в лидерах роста в следующем году и компенсируют эти временные потери.

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

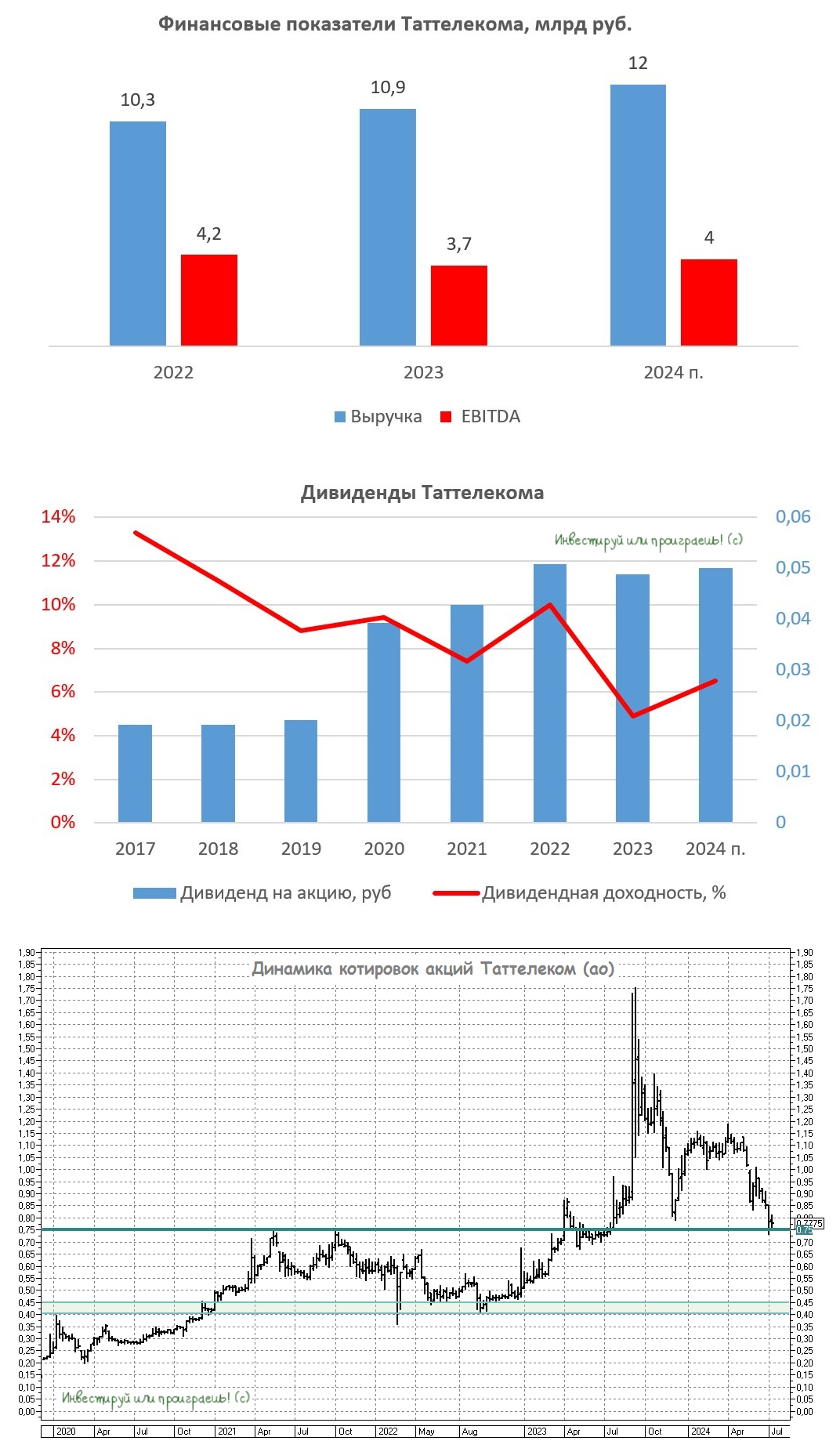

Таттелеком: график акций намекает покупать, но фундаментальный анализ против

📉 Акции Таттелекома за последние 10 месяцев со своих исторических максимумов в районе 1,75 руб. серьёзно скорректировались в район 0,75 руб., где проходит мощнейшая зона поддержки, так и намекающая на покупку этих бумаг. Однако с точки зрения фундаментального анализа и разумного дивидендного инвестирования даже такая глубокая коррекция не особенно способствует к формированию долгосрочной позиции в этом инвестиционном кейсе.

Татарстан, как известно, является лидером среди российских регионов по предоставлению услуг населению в электронном виде, по количеству пользователей высокоскоростного интернета республика занимает первое место в Приволжском федеральном округе. И на этом фоне уместно вспомнить, что активное развитие инфраструктуры доступа в интернет осуществляется именно компанией Таттелеком.

🧮 Что касается финансовых показателей, то в 2023 году компания увеличила свою выручку на +5,7% до 10,9 млрд руб., однако показатель EBITDA при этом снизился на -12,0% до 3,7 млрд руб., что связано со значительными расходами на персонал.

В текущем году все телеком-операторы индексируют тарифы на свои услуги, а значит и Таттелекому это позволит хотя бы частично компенсировать прошлогоднее сокращение операционной прибыли. Думаю, что по итогам 2024 года выручка компании достигнет 12 млрд руб., а показатель EBITDA составит 4 млрд рублей.

💰 Таттелеком, в отличие от своих конкурентов в лице МТС и Ростелекома, обладает положительной чистой денежной позицией, которая при учёте долгосрочных депозитов на текущий момент составляет около 5 млрд руб. Из чего можно сделать логичный вывод о том, что компания потенциально выигрывает от повышения ключевой ставки ЦБ, которое может случиться уже на ближайшем пятничном заседании.

Однако большой радости от этого акционерам мало, и сейчас объясню почему. По уставу Таттелеком направляет на дивиденды не менее 50% от своей чистой прибыли по РСБУ, хотя по факту последние два года коэффициент выплат превышает 70%. Учитывая индексацию тарифов и увеличение процентных доходов от размещения средств на банковских депозитах, компания может направить на дивиденды по итогам 2024 года не менее 0,05 руб. на одну акцию, что сулит весьма скромную ДД=6,5%.

👉 В отличие от Ростелекома, компанию Таттелеком (#TTLK) вряд ли стоит считать историей роста, а по сравнению с МТС дивидендная доходность здесь в последние годы заметно ниже и не дотягивает даже до двузначных показателей. Таттелеком - это, скорее, яркий пример стабильного бизнеса, который демонстрирует рост, сопоставимый с уровнем инфляции в стране, и приносит дивидендную доходность аналогичного уровня.

Такие компании рекомендуется приобретать в периоды значительных рыночных коррекций, и сейчас как раз такое благоприятное время для этого. Правда, даже с учётом этой коррекции потенциальная див. доходность в бумагах Таттелекома ну совсем скромная по нынешним меркам и чуть ли не втрое ниже ключевой ставки ЦБ.

Хотя с точки зрения тех. анализа текущий уровень 0,75 руб. - мощнейшая зона поддержки, и когда я смотрю на этот график, то прямо-таки хочется взять - и прикупить, с надеждой, что этот уровень устоит и на сей раз. Но, пожалуй, воздержусь от этой затеи, всё-таки я ещё не настолько стар, чтобы тратить свою насыщенную инвестиционную жизнь на такие скучные идеи.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📉 Акции Таттелекома за последние 10 месяцев со своих исторических максимумов в районе 1,75 руб. серьёзно скорректировались в район 0,75 руб., где проходит мощнейшая зона поддержки, так и намекающая на покупку этих бумаг. Однако с точки зрения фундаментального анализа и разумного дивидендного инвестирования даже такая глубокая коррекция не особенно способствует к формированию долгосрочной позиции в этом инвестиционном кейсе.

Татарстан, как известно, является лидером среди российских регионов по предоставлению услуг населению в электронном виде, по количеству пользователей высокоскоростного интернета республика занимает первое место в Приволжском федеральном округе. И на этом фоне уместно вспомнить, что активное развитие инфраструктуры доступа в интернет осуществляется именно компанией Таттелеком.

🧮 Что касается финансовых показателей, то в 2023 году компания увеличила свою выручку на +5,7% до 10,9 млрд руб., однако показатель EBITDA при этом снизился на -12,0% до 3,7 млрд руб., что связано со значительными расходами на персонал.

В текущем году все телеком-операторы индексируют тарифы на свои услуги, а значит и Таттелекому это позволит хотя бы частично компенсировать прошлогоднее сокращение операционной прибыли. Думаю, что по итогам 2024 года выручка компании достигнет 12 млрд руб., а показатель EBITDA составит 4 млрд рублей.

💰 Таттелеком, в отличие от своих конкурентов в лице МТС и Ростелекома, обладает положительной чистой денежной позицией, которая при учёте долгосрочных депозитов на текущий момент составляет около 5 млрд руб. Из чего можно сделать логичный вывод о том, что компания потенциально выигрывает от повышения ключевой ставки ЦБ, которое может случиться уже на ближайшем пятничном заседании.

Однако большой радости от этого акционерам мало, и сейчас объясню почему. По уставу Таттелеком направляет на дивиденды не менее 50% от своей чистой прибыли по РСБУ, хотя по факту последние два года коэффициент выплат превышает 70%. Учитывая индексацию тарифов и увеличение процентных доходов от размещения средств на банковских депозитах, компания может направить на дивиденды по итогам 2024 года не менее 0,05 руб. на одну акцию, что сулит весьма скромную ДД=6,5%.

👉 В отличие от Ростелекома, компанию Таттелеком (#TTLK) вряд ли стоит считать историей роста, а по сравнению с МТС дивидендная доходность здесь в последние годы заметно ниже и не дотягивает даже до двузначных показателей. Таттелеком - это, скорее, яркий пример стабильного бизнеса, который демонстрирует рост, сопоставимый с уровнем инфляции в стране, и приносит дивидендную доходность аналогичного уровня.

Такие компании рекомендуется приобретать в периоды значительных рыночных коррекций, и сейчас как раз такое благоприятное время для этого. Правда, даже с учётом этой коррекции потенциальная див. доходность в бумагах Таттелекома ну совсем скромная по нынешним меркам и чуть ли не втрое ниже ключевой ставки ЦБ.

Хотя с точки зрения тех. анализа текущий уровень 0,75 руб. - мощнейшая зона поддержки, и когда я смотрю на этот график, то прямо-таки хочется взять - и прикупить, с надеждой, что этот уровень устоит и на сей раз. Но, пожалуй, воздержусь от этой затеи, всё-таки я ещё не настолько стар, чтобы тратить свою насыщенную инвестиционную жизнь на такие скучные идеи.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}