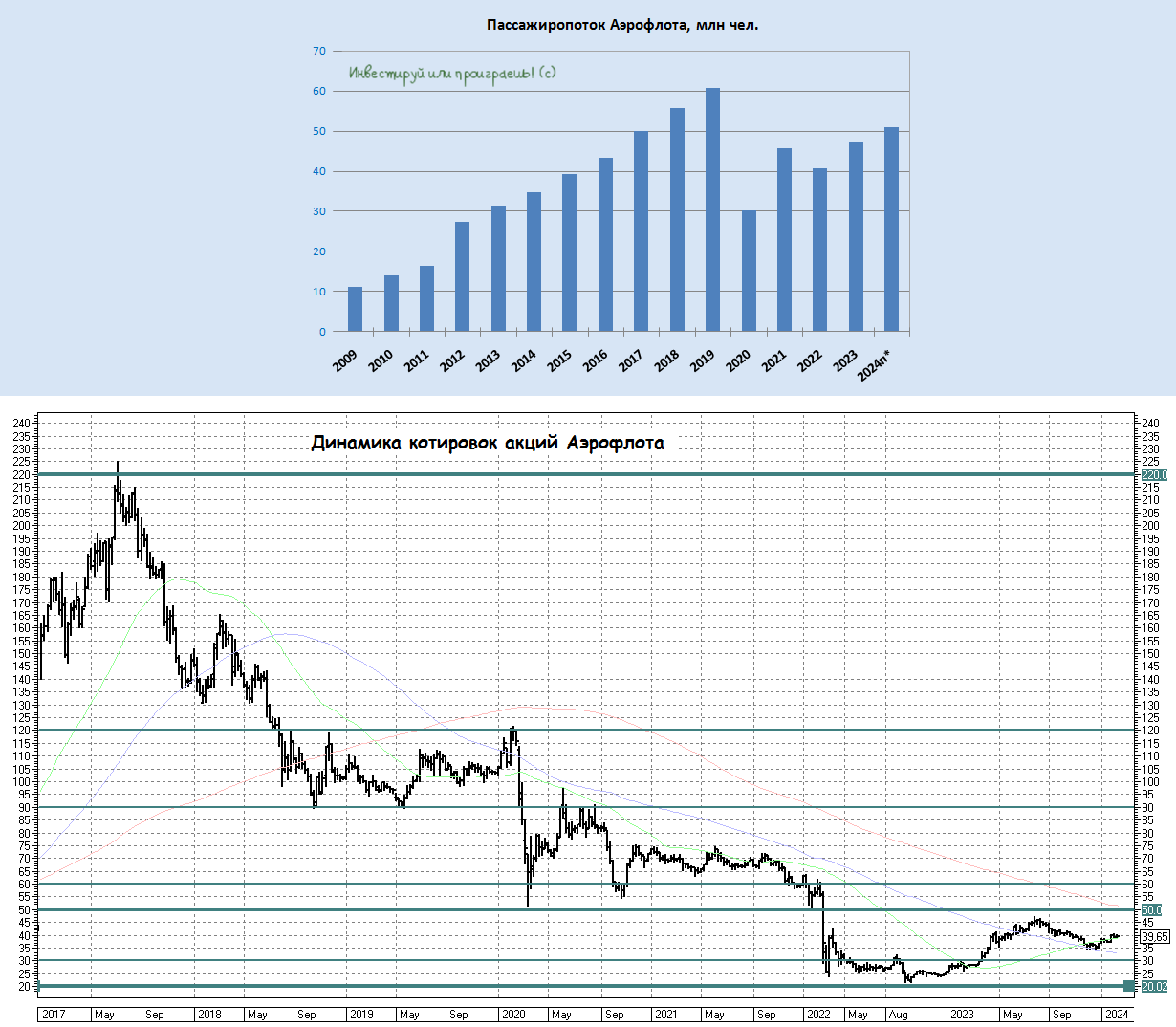

🛬 Аэрофлот вчера представил свои операционные результаты за июнь и шесть месяцев 2021 года.

Учитывая фактически выпавший из-за ковида 2020 год, сравнение показателей нынче модно проводить с доковидным 2019 годом, что вполне логично и хотя бы имеет какой-то смысл:

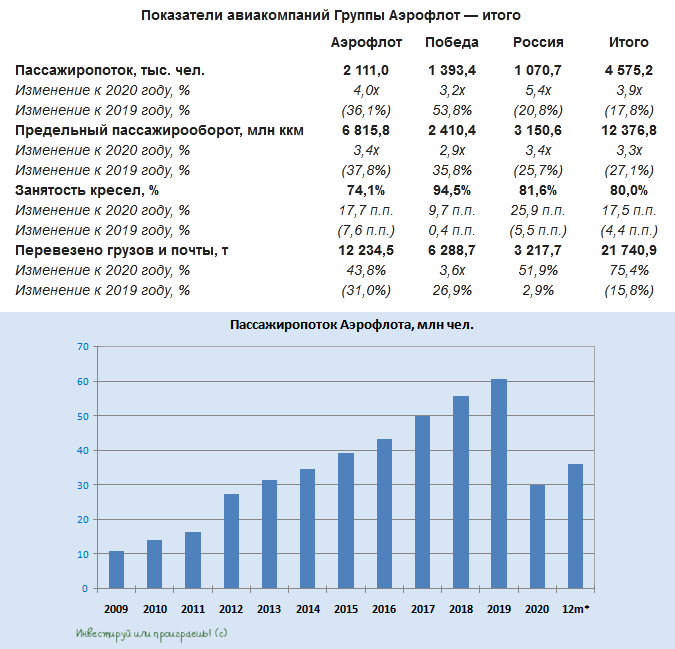

🔸 Общий пассажиропоток составил в июне 4,6 млн пассажиров, что на 17,8% ниже показателя 2019 года.

Что интересно, на внутренних авиалиниях в первый летний месяц было перевезено 3,9 млн пассажиров, что почти на 30% превосходит показатель 2019 года. Хотя с другой стороны, чему тут удивляться – многие авиакомпании нарастили рейсы внутри страны, дабы хоть как-то использовать свой парк самолётов и не оставить без работы сотрудников, даже несмотря на сократившуюся маржинальность.

🔸 Пассажирооборот в июне также снизился относительно 2019 года – на 27,1%.

🔸 Процент занятости кресел в целом по Группе Аэрофлот составил 80,0%, в то время как лоукостер «Победа» благодаря своей привлекательной ценовой политике смог порадовать куда более высоким показателем – на уровне 94,5%.

🧮 Что касается результатов за полугодие, то согласно уточнённым данным Росавиации российские авиакомпании в совокупности перевезли 44 млн пассажиров, что на 24% меньше, чем за 6 месяцев 2019 года и на 58% превышает результат аналогичного периода прошлого года.

👉 Правда, здесь нужно опять же отдавать себе отчёт, что за последние два года доля пассажиропотока на международных линиях значительно снизилась, в то время как на внутренних линиях наоборот мы видим бурный рост. А потому рентабельность бизнеса авиаперевозчиков находится под серьёзным давлением с такими тенденциями в отрасли.

🦠 И чем дольше COVID-19 с локдаунами и карантинами будет бушевать, тем больше вправо увеличивается горизонт инвестирования в акции авиаперевозчиков.

Я, пожалуй, предпочту другие отрасли для долгосрочных вложений, нежели авиация в её текущем состоянии.

#AFLT

Учитывая фактически выпавший из-за ковида 2020 год, сравнение показателей нынче модно проводить с доковидным 2019 годом, что вполне логично и хотя бы имеет какой-то смысл:

🔸 Общий пассажиропоток составил в июне 4,6 млн пассажиров, что на 17,8% ниже показателя 2019 года.

Что интересно, на внутренних авиалиниях в первый летний месяц было перевезено 3,9 млн пассажиров, что почти на 30% превосходит показатель 2019 года. Хотя с другой стороны, чему тут удивляться – многие авиакомпании нарастили рейсы внутри страны, дабы хоть как-то использовать свой парк самолётов и не оставить без работы сотрудников, даже несмотря на сократившуюся маржинальность.

🔸 Пассажирооборот в июне также снизился относительно 2019 года – на 27,1%.

🔸 Процент занятости кресел в целом по Группе Аэрофлот составил 80,0%, в то время как лоукостер «Победа» благодаря своей привлекательной ценовой политике смог порадовать куда более высоким показателем – на уровне 94,5%.

🧮 Что касается результатов за полугодие, то согласно уточнённым данным Росавиации российские авиакомпании в совокупности перевезли 44 млн пассажиров, что на 24% меньше, чем за 6 месяцев 2019 года и на 58% превышает результат аналогичного периода прошлого года.

👉 Правда, здесь нужно опять же отдавать себе отчёт, что за последние два года доля пассажиропотока на международных линиях значительно снизилась, в то время как на внутренних линиях наоборот мы видим бурный рост. А потому рентабельность бизнеса авиаперевозчиков находится под серьёзным давлением с такими тенденциями в отрасли.

🦠 И чем дольше COVID-19 с локдаунами и карантинами будет бушевать, тем больше вправо увеличивается горизонт инвестирования в акции авиаперевозчиков.

Я, пожалуй, предпочту другие отрасли для долгосрочных вложений, нежели авиация в её текущем состоянии.

#AFLT

{kind=link}

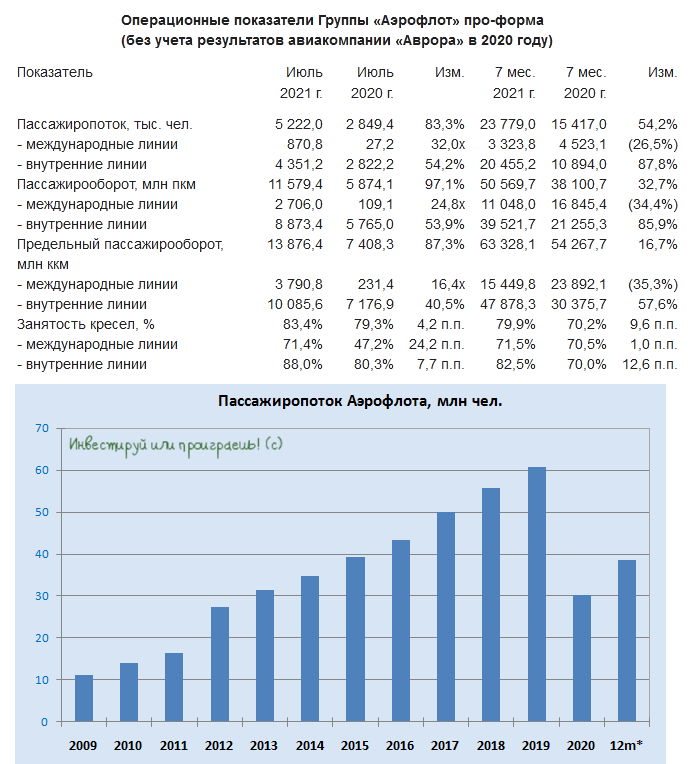

🛫 Пассажирооборот группы «Аэрофлот» по итогам июля 2021 года по сравнению с вторым летним месяцем прошлого года вырос почти вдвое - до 11,6 млрд пассажирокилометров.

Успели обрадоваться этой новости, уважаемые акционеры Аэрофлота? Ну извините, мне придётся вас расстроить. Вы же помните каким тяжёлым выдался прошлый коронавирусный год? Поэтому давайте лучше сравним эти операционные показатели с июлем 2019 года, ведь так будет куда более честно и показательно. И что мы видим - падение на 16,3% (г/г). И Аэрофлот честно рассказывает об этом в своём пресс-релизе.

🤔 С одной стороны, может показаться, что это не такое уж и глубокое падение за минувшие два года, не правда ли? Однако нужно смотреть на эти цифры под другим углом: обратите внимание, что объём перевозок на внутренних линиях по итогам июля 2021 года существенно вырос (более чем на четверть) по сравнению с 2019 годом, в то время как международные авиаперевозки (которые, между прочим, Аэрофлот решил не сравнивать с 2019 годом в пресс-релизе) рухнули более чем в три раза за минувшие два года!

Уверен, вы прекрасно понимаете, что именно это направление является для авиакомпании самым маржинальным и прибыльным, а потому никакие дополнительные региональные рейсы внутри страны не помогут финансовым показателям Аэрофлота в 2021 году. Скорее, это попытка избежать простоя бортам и дать возможность пилотам не терять лётную практику. Ну и про субсидии от государства ещё можно вспомнить, это я приветствую.

🙅🏻 Добавляем сюда прошлогоднюю внушительную допэмиссию, которая размыла акционерный капитал чуть ли не вдвое – и в сухом остатке мы имеем вот такое вот заключение по акциям Аэрофлота: «нафиг они нужны!».

#AFLT

Успели обрадоваться этой новости, уважаемые акционеры Аэрофлота? Ну извините, мне придётся вас расстроить. Вы же помните каким тяжёлым выдался прошлый коронавирусный год? Поэтому давайте лучше сравним эти операционные показатели с июлем 2019 года, ведь так будет куда более честно и показательно. И что мы видим - падение на 16,3% (г/г). И Аэрофлот честно рассказывает об этом в своём пресс-релизе.

🤔 С одной стороны, может показаться, что это не такое уж и глубокое падение за минувшие два года, не правда ли? Однако нужно смотреть на эти цифры под другим углом: обратите внимание, что объём перевозок на внутренних линиях по итогам июля 2021 года существенно вырос (более чем на четверть) по сравнению с 2019 годом, в то время как международные авиаперевозки (которые, между прочим, Аэрофлот решил не сравнивать с 2019 годом в пресс-релизе) рухнули более чем в три раза за минувшие два года!

Уверен, вы прекрасно понимаете, что именно это направление является для авиакомпании самым маржинальным и прибыльным, а потому никакие дополнительные региональные рейсы внутри страны не помогут финансовым показателям Аэрофлота в 2021 году. Скорее, это попытка избежать простоя бортам и дать возможность пилотам не терять лётную практику. Ну и про субсидии от государства ещё можно вспомнить, это я приветствую.

🙅🏻 Добавляем сюда прошлогоднюю внушительную допэмиссию, которая размыла акционерный капитал чуть ли не вдвое – и в сухом остатке мы имеем вот такое вот заключение по акциям Аэрофлота: «нафиг они нужны!».

#AFLT

{kind=link}

🛬 Аэрофлот продолжает медленно и неуверенно «отжиматься от дна», улучшая свои операционные показатели по сравнению с 2020 годом, однако по-прежнему находясь всё ещё весьма далеко до своих рекордов 2019 года.

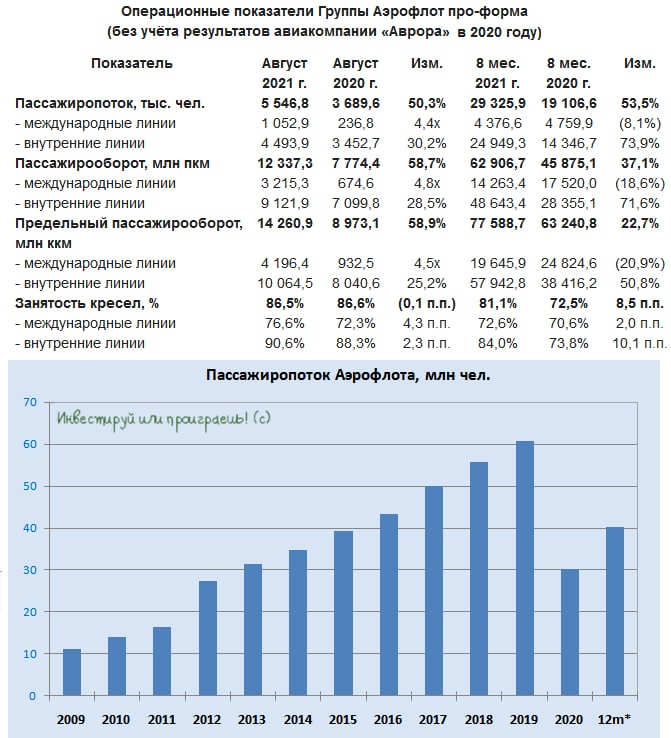

В августе этого года Группа Аэрофлот перевезла 5,5 млн пассажиров, что ровно наполовину больше, чем годом ранее и на 10,9% отстаёт от допандемийного августа 2019 года.

При этом мы продолжаем наблюдать резкий рост авиаперелётов внутри страны (на внутренних линиях перевезено 4,5 млн пассажиров, что на 30,2% выше показателя аналогичного периода 2020 года и даже на 31,3% выше показателя 2019 года), в то время как высокомаржинальные международные направления по-прежнему остаются под большим давлением.

И тут будет очень уместным упомянуть про недавнюю статью в «Ъ», в которой говорилось о том, что туристический рынок России восстанавливается самыми быстрыми темпами в мире, в то время как восстановление выездного туризма до уровня 2019 года ожидается не раньше 2025 года. Подобные прогнозы напрямую коррелируют с успехами бизнеса авиаперевозчиков, а потому опираясь на них можно сделать предположение, что для возвращения показателей Аэрофлота на доковидные уровни придётся подождать ещё в лучшем случае несколько лет. Разумеется, я имею ввиду именно международные направления, которые приносят большую часть доходов компании с высокой маржой.

А когда эти показатели всё-таки восстановятся (если восстановятся), и компания вновь станет прибыльной, не спешите громко радоваться! После доп.эмиссии прошлого года по факту акционерный капитал Аэрофлота оказался размыт чуть ли не вдвое (поправьте меня, если это не так), а потому просто задайте вопрос: оно вам нужно?

#AFLT

В августе этого года Группа Аэрофлот перевезла 5,5 млн пассажиров, что ровно наполовину больше, чем годом ранее и на 10,9% отстаёт от допандемийного августа 2019 года.

При этом мы продолжаем наблюдать резкий рост авиаперелётов внутри страны (на внутренних линиях перевезено 4,5 млн пассажиров, что на 30,2% выше показателя аналогичного периода 2020 года и даже на 31,3% выше показателя 2019 года), в то время как высокомаржинальные международные направления по-прежнему остаются под большим давлением.

И тут будет очень уместным упомянуть про недавнюю статью в «Ъ», в которой говорилось о том, что туристический рынок России восстанавливается самыми быстрыми темпами в мире, в то время как восстановление выездного туризма до уровня 2019 года ожидается не раньше 2025 года. Подобные прогнозы напрямую коррелируют с успехами бизнеса авиаперевозчиков, а потому опираясь на них можно сделать предположение, что для возвращения показателей Аэрофлота на доковидные уровни придётся подождать ещё в лучшем случае несколько лет. Разумеется, я имею ввиду именно международные направления, которые приносят большую часть доходов компании с высокой маржой.

А когда эти показатели всё-таки восстановятся (если восстановятся), и компания вновь станет прибыльной, не спешите громко радоваться! После доп.эмиссии прошлого года по факту акционерный капитал Аэрофлота оказался размыт чуть ли не вдвое (поправьте меня, если это не так), а потому просто задайте вопрос: оно вам нужно?

#AFLT

{kind=link}

🎤 Очень интересное интервью Первого зампреда «ВТБ» Юрия Соловьева вчера опубликовал «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

🔸В этом месяце на Мосбирже может состоятся ещё 1-3 процедуры IPO (попробуйте угадать в комментариях о каких компаниях идёт речь?).

🔸Более 40% оборота по акциям и депозитарным распискам сейчас формируют розничные инвесторы (5 лет назад этот показатель не превышал и 10%).

🔸Конкурентными преимуществами Fix Price являются уникальная с технологической точки зрения система управления, выдающиеся показатели маржинальности, высокие темпы роста и присутствие в ряде стран СНГ.

🔸Marathon являются правильным инвестором, они будут бережно относиться к Магниту. Финансирование сделки по покупке акций ритейлера частично профинансировано ВТБ, поскольку банк исторически является кредитором Marathon.

🔸ВТБ рад, что стал акционером каршеринга Делимобиль. Нет сомнений, что компания в будущем станет «единорогом».

🔸Объём капитала, который может быть направлен на покупку миноритарных пакетов акций органичен регулированием ЦБ и на этом фоне ВТБ недавно продал бумаги Аэрофлота.

🔸СПБ Биржа – интересный эмитент с харизматичной командой менеджмента, которая сейчас пытается запустить целый ряд продуктов, оттолкнувшись от узкой специализации на фондовый рынок США.

👉 ВТБ позитивно смотрит на Fix Price и СПБ Биржу, а инвестиции в Аэрофлот видимо были сделаны по просьбе государства поучаствовать в допэмиссии национального перевозчика.

#VTBR #FIXP #SPBE #AFLT

Интерфакс

Первый зампред ВТБ: иногда обсуждаем с Галицким "Магнит", но больше - футбол

Юрий Соловьев рассказал о размещениях с участием ВТБ, борьбе с выгоранием сотрудников в условиях коронавируса и о выходе банка из капитала "Магнита"

✈️ Глава «Аэрофлота» Михаил Полубояринов дал интервью «ТАСС», основные тезисы которого я предлагаю вашему вниманию:

🔸Рынок авиаперевозок медленно, но восстанавливается. Внутренний рынок восстанавливается быстрее, однако доходность перевозок ниже, чем это было в 2019 году.

🔸По итогам года группа «Аэрофлот» перевезёт порядка 46 млн пассажиров (+53% к 2020 году и -24% к 2019 году)

🔸Менеджмент прогнозирует возврата к допандемийным уровням на внутреннем рынке в 2022 году, а на внешних рынках - в 2024 году.

🔸По итогам 2021 года компания вновь получит чистый убыток. Задача менеджмента на будущий год – выйти на небольшую операционную прибыль.

🔸Доп.эмиссии акций в ближайшем будущем ожидать не стоит, на данный момент капитала хватает.

🔸Затраты на керосин составляют около 30% стоимости перевозки. Рост рублёвых цен на нефть оказывает негативное влияние на себестоимость перевозок.

🔸В пик пандемии менеджмент договорился с лизинговыми компаниями о переносе лизинговых платежей. Половина платежей уже выплачена в этом году. Остаток планируется выплатить в период 2022–2024 гг.

👉 Бумаги Аэрофлота сейчас торгуются почти в 4 раза дешевле исторического максимума, однако покупать их в свой портфель у меня по-прежнему желания нет, поскольку сейчас трудно найти какие-нибудь позитивные «драйверы» для роста. Да и к тому же, в текущей унылой фазе российского рынка есть ряд других бумаг, которые выглядят куда перспективней!

#AFLT

🔸Рынок авиаперевозок медленно, но восстанавливается. Внутренний рынок восстанавливается быстрее, однако доходность перевозок ниже, чем это было в 2019 году.

🔸По итогам года группа «Аэрофлот» перевезёт порядка 46 млн пассажиров (+53% к 2020 году и -24% к 2019 году)

🔸Менеджмент прогнозирует возврата к допандемийным уровням на внутреннем рынке в 2022 году, а на внешних рынках - в 2024 году.

🔸По итогам 2021 года компания вновь получит чистый убыток. Задача менеджмента на будущий год – выйти на небольшую операционную прибыль.

🔸Доп.эмиссии акций в ближайшем будущем ожидать не стоит, на данный момент капитала хватает.

🔸Затраты на керосин составляют около 30% стоимости перевозки. Рост рублёвых цен на нефть оказывает негативное влияние на себестоимость перевозок.

🔸В пик пандемии менеджмент договорился с лизинговыми компаниями о переносе лизинговых платежей. Половина платежей уже выплачена в этом году. Остаток планируется выплатить в период 2022–2024 гг.

👉 Бумаги Аэрофлота сейчас торгуются почти в 4 раза дешевле исторического максимума, однако покупать их в свой портфель у меня по-прежнему желания нет, поскольку сейчас трудно найти какие-нибудь позитивные «драйверы» для роста. Да и к тому же, в текущей унылой фазе российского рынка есть ряд других бумаг, которые выглядят куда перспективней!

#AFLT

ТАСС

Глава "Аэрофлота": по итогам года группа увеличит перевозки на 50%

Когда стоит ждать восстановления мирового и российского рынка, как снять финансовую нагрузку с авиакомпаний и пассажиров — рассказывает Михаил Полубояринов

🛫 Аэрофлот (#AFLT) накануне представил свои операционные результаты за ноябрь 2021 года: за этот период пассажирооборот Группы сократился на 28% по сравнению с тем же месяцем "доковидного" 2019 года, ну а заядлые оптимисты могут порадоваться двукратному росту этого показателя по сравнению с ноябрём 2020 года, когда из-за ковидных ограничений авиаперевозки в РФ и в мире были существенно ограничены.

📉 Только насколько оправдан такой оптимизм, когда сам менеджмент Аэрофлота прогнозирует возврат к допандемийным уровням на внешних рынках лишь к 2024 году. К слову, это самый маржинальный сегмент бизнеса компании, а потому покорение допандемийных уровней на внутреннем рынке уже в 2022 году (по ожиданиям) вряд ли является серьёзным утешением для акционеров.

🙅🏻♂️ А потому котировки акций Аэрофлота продолжают уныло топтаться вблизи уровня 60 рублей, в непосредственной близости от своих 6-летних минимумов. Это почти в 4 раза ниже исторических максимумов, однако интереса покупать эти бумаги лично у меня нет никакого!

При всём желании у меня не получается найти никаких позитивных драйверов для роста капитализации компании в обозримом будущем, в памяти невольно всплывает доп.эмиссия, серьёзно размывшая капитал, а флот отечественных самолётов, который в ближайшие годы будет пополнять авиапарк Аэрофлота, ещё больше вводит меня в грусть.

📉 Только насколько оправдан такой оптимизм, когда сам менеджмент Аэрофлота прогнозирует возврат к допандемийным уровням на внешних рынках лишь к 2024 году. К слову, это самый маржинальный сегмент бизнеса компании, а потому покорение допандемийных уровней на внутреннем рынке уже в 2022 году (по ожиданиям) вряд ли является серьёзным утешением для акционеров.

🙅🏻♂️ А потому котировки акций Аэрофлота продолжают уныло топтаться вблизи уровня 60 рублей, в непосредственной близости от своих 6-летних минимумов. Это почти в 4 раза ниже исторических максимумов, однако интереса покупать эти бумаги лично у меня нет никакого!

При всём желании у меня не получается найти никаких позитивных драйверов для роста капитализации компании в обозримом будущем, в памяти невольно всплывает доп.эмиссия, серьёзно размывшая капитал, а флот отечественных самолётов, который в ближайшие годы будет пополнять авиапарк Аэрофлота, ещё больше вводит меня в грусть.

{kind=link}

✈️ Экс-глава авиакомпании «Победа» Андрей Калмыков дал интересное интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

🔸 Когда рейс в Сочи занимает 4,5 часа и топливо стоит 60 тыс. руб. за тонну, речь уже не идёт об эффективном решении задач.

🔸У компании талантливая команда менеджеров, которая сможет работать в санкционном режиме.

🔸Невозможно в России из обычной авиакомпании сделать успешную. Огромное количество людей не привыкли работать так.

🔸По мере улучшения эпидемиологической ситуации в Китае часть российских пилотов уедет туда на заработки, а новичков сейчас никто принимать на работу не будет. Через несколько лет отрасль столкнётся с дефицитом квалифицированных кадров.

🔸Создание собственных самолётов решает проблему транспортной независимости и увеличивает престиж страны. Нужно сделать один проект, но качественный.

🔸В Советском Союзе была мощная авиационная промышленность и самолёты соответствовали мировым стандартам, сейчас этого нет.

🔸Sukhoi Superjet 100 хоть и стоит дешевле Boeing 737МАХ, но у него слабая операционная эффективность.

🔸Цены на авиабилеты в этом году вырастут на 50-100% (г/г) из-за сильного роста себестоимости.

🔸Часть рейсов в этом году может быть закрыта, поскольку не будет соответствующего спроса.

👉 Бумаги Аэрофлота (#AFLT) сейчас торгуются на 6-летнем минимуме, однако покупать их у меня нет никакого желания. Если даже экс-глава самой успешной «дочки» Аэрофлота настроен крайне пессимистично, то значит в отрасли действительно масштабные проблемы. Хотя это и так понятно.

Компанию может ждать очередная доп.эмиссия акций – государство не бросит Аэрофлот в беде, однако этот процесс в очередной раз размоет доли миноритариев.

И лично для меня большая загадка, почему акции Аэрофлота с момента возобновления торгов на Мосбирже за последние несколько дней взлетели с 25 руб. почти до 40 руб?? Никаких фундаментальных оснований для этого я не вижу, от слова "совсем".

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🔸 Когда рейс в Сочи занимает 4,5 часа и топливо стоит 60 тыс. руб. за тонну, речь уже не идёт об эффективном решении задач.

🔸У компании талантливая команда менеджеров, которая сможет работать в санкционном режиме.

🔸Невозможно в России из обычной авиакомпании сделать успешную. Огромное количество людей не привыкли работать так.

🔸По мере улучшения эпидемиологической ситуации в Китае часть российских пилотов уедет туда на заработки, а новичков сейчас никто принимать на работу не будет. Через несколько лет отрасль столкнётся с дефицитом квалифицированных кадров.

🔸Создание собственных самолётов решает проблему транспортной независимости и увеличивает престиж страны. Нужно сделать один проект, но качественный.

🔸В Советском Союзе была мощная авиационная промышленность и самолёты соответствовали мировым стандартам, сейчас этого нет.

🔸Sukhoi Superjet 100 хоть и стоит дешевле Boeing 737МАХ, но у него слабая операционная эффективность.

🔸Цены на авиабилеты в этом году вырастут на 50-100% (г/г) из-за сильного роста себестоимости.

🔸Часть рейсов в этом году может быть закрыта, поскольку не будет соответствующего спроса.

👉 Бумаги Аэрофлота (#AFLT) сейчас торгуются на 6-летнем минимуме, однако покупать их у меня нет никакого желания. Если даже экс-глава самой успешной «дочки» Аэрофлота настроен крайне пессимистично, то значит в отрасли действительно масштабные проблемы. Хотя это и так понятно.

Компанию может ждать очередная доп.эмиссия акций – государство не бросит Аэрофлот в беде, однако этот процесс в очередной раз размоет доли миноритариев.

И лично для меня большая загадка, почему акции Аэрофлота с момента возобновления торгов на Мосбирже за последние несколько дней взлетели с 25 руб. почти до 40 руб?? Никаких фундаментальных оснований для этого я не вижу, от слова "совсем".

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Коммерсантъ

«Лоукоста в такой ситуации быть не может»

Экс-глава «Победы» Андрей Калмыков о своей отставке, санкциях и ценах на билеты

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

📈 Индекс потребительских настроений в России достиг 5-летнего максимума!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

Центробанк России ежемесячно проводит опросы населения и выводит индекс потребительских настроений, и по итогам апреля показатель вырос до 106 пунктов и достиг максимума с апреля 2018 года.

🧮 Методика данного индекса построена по аналогии с индикатором Мичиганского университетам, который был разработан в далёком 1952 году, и с тех пор активно используется инвесторами для определения текущих экономических трендов. Для расчёта данного индекса используется пять базовых вопросов, отражающих оценки и ожидания населения относительно личного благосостояния, экономического развития страны и ситуации на потребительском рынке.

Улучшение настроений российских покупателей подтверждают и независимые исследования. Так, по данным исследовательской компании NielsenIQ, доля оптимистично настроенных потребителей, уверенных в своих перспективах и готовых тратить деньги, по итогам 1Q2023 превысила число пессимистично настроенных. Плюс ко всему, за счёт снижения инфляции хоть и скромно, но всё же растут реальные доходы населения.

💰Центробанк на прошлой неделе представил обзор по монетарной политике, где отметил высокий объем ликвидных активов (наличность+ вклады), что позволяет рассчитывать на реализацию отложенного спроса и роста потребительских расходов. В первую очередь это будет касаться бытовой техники и одежды, поскольку данные товары требуют регулярного обновления, тем более с учётом того, что в прошлом году данные сегменты значительно просели из-за геополитики.

Пессимисты, конечно, при большом желании могут возразить и вспомнить, что после весны 2018 года индекс потребительских настроений спикировал вниз, и сейчас вполне может повториться аналогичная ситуация, но тогда это во многом было вызвано ужесточением санкций со стороны Соединенных Штатов и ожиданиями будущих санкций, поскольку Конгресс каждую неделю пугал общественность новыми рестрикциями. Сейчас же санкционная политики Запада уже не так трагично воспринимается населением, как это было пять лет назад.

👉 Какие акции могут выиграть от реализации отложенного спроса? Явные кандидаты, которые приходят на ум - это OZON (#OZON) и М.Видео (#MVID), причём в последнем может быть неплохой спекулятивный отскок, поскольку эти бумаги были сильно перепроданы в прошлом году и до сих пор не смогли найти сил на восстановление. Чего не скажешь о котировках OZON, которые уже успели удвоиться со своих сентябрьских минимумов.

Аналогичная ситуация наблюдалась в акциях Аэрофлота (#AFLT), которые в моменте были сильно перепроданы, но по мере поступления новостей о росте пассажиропотока котировки продемонстрировали неплохой отскок. Но эта инвестиционная история уж точно не по мне, т.к. я уже давно погружен в проблемы отечественной авиации и знаю о них больше, чем кто-либо другой.

❤️ В любом случае всегда верьте в лучшее, любите дивиденды и выбирайте только те инвестиционные идеи, которые подходят именно вам!

©Инвестируй или проиграешь!

{kind=link}

Абрау-Дюрсо: прожарка

📈 На вчерашних новостях о возможном возобновлении пассажирского авиасообщения из аэропорта Краснодара, спустя полтора года после его фактического закрытия, акции Аэрофлота (#AFLT) особенно не оживились, а вот бумаги Абрау-Дюрсо (#ABRD), которая благодаря этому получит дополнительный туристический трафик, прибавляли в моменте на 3-4%.

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

🍾 Тем более, с учётом того, что российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю в следующем году:

https://teletype.in/@invest_or_lost/BvE2FBFX673

❤️ Ставьте лайк, если дочитали пост до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

А это значит, что самое время порассуждать об инвестиционных перспективах этого инвестиционного кейса, а также обозначить основные тенденции в этой отрасли.

https://teletype.in/@invest_or_lost/BvE2FBFX673

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Абрау-Дюрсо: бенефициар протекционизма

🍾 Российский рынок вина ежегодно демонстрирует стабильный рост, и отечественные виноделы вполне могут нарастить свою рыночную долю...

Аэрофлот набирает высоту

📣 SBER CIB провёл сегодня интересную онлайн-конференцию с директором по связям с инвесторами и рынкам капитала Аэрофлота Андреем Напольновым, основные тезисы которой я предлагаю вашему вниманию:

✈️ В январе пассажиропоток вырос на +20,9% (г/г) до 3,9 млн чел. На международных линиях, которые являются высокомаржинальными для компании, объём перевозок вырос на +51,9% (г/г) до 972,7 тыс. пассажиров. Показатель достиг трёхлетнего максимума, но до допандемийных уровней ещё далеко.

✈️ В прошлом году компания увеличила свою рыночную долю на 0,7 п.п. до 38,5%. Это позволило ей опередить ближайшего конкурента, S7 Airlines, в 3 раза. В 2024 году пассажиропоток должен превысить 50 млн чел. Менеджмент видит значительный потенциал в развитии региональной транспортной системы, что позволит улучшить транспортную связанность регионов, минуя Москву.

✈️ К 2030 году планируется увеличить пассажиропоток до 65 млн чел., что позволит компании занять 50% рынка. Для достижения этой цели будут расширены маршруты как на внутренних, так и на международных линиях.

✈️ Система демпферных выплат позволяет сглаживать рост цен на авиационное топливо. Когда цены на топливо растут, авиакомпании получают компенсацию от государства, что позволяет им планировать свои бюджеты операционных расходов более эффективно.

✈️ Флот авиакомпании состоит из 349 воздушных судов, причем 78% из них являются зарубежной техникой. Средний возраст флота составляет 8 лет, что значительно меньше, чем у крупных европейских авиаперевозчиков, у которых средний возраст составляет около 15 лет.

✈️ Государство заинтересовано в предоставлении привлекательных лизинговых программ, направленных на приобретение российских воздушных судов.

✈️ Менеджмент активно работает над развитием экосистемы сервисов для путешествий, заключая партнёрские отношения с гостиницами, страховыми компаниями, РЖД, развлекательными центрами и другими участниками рынка. Это позволяет увеличить выручку на одного клиента, предлагая ему широкий спектр услуг и возможностей для комфортного и интересного путешествия.

👉 Если бы я не имел отношения к авиации, то я бы смело написал, что Аэрофлот (#AFLT) постепенно восстанавливается после кризиса, и фондовый рынок постепенно отыгрывает этот тренд (акции компании выросли с начала года на +13%, по сравнению с индексом Мосбиржи, который прибавил всего на +5%). Однако я погружён в процессы чуть более глубоко, а потому отмечу, что проблема импортозамещения по-прежнему далека от завершения, обслуживание ВС становится всё дороже (а поставка запчастей даётся всё сложнее), парк самолётов будет постепенно устаревать, а планы по поставкам отечественных ВС приведут к усложнению логистики и тех.обслуживания, а также увеличению топливных затрат, если речь идёт о ТУ-214 и других самолётах из прошлого, программу по которым планируют реанимировать.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И прошу извинить меня за пессимизм в отношении отечественной гражданской авиации, я вам своё видение рассказал откровенно.

© Инвестируй или проиграешь

📣 SBER CIB провёл сегодня интересную онлайн-конференцию с директором по связям с инвесторами и рынкам капитала Аэрофлота Андреем Напольновым, основные тезисы которой я предлагаю вашему вниманию:

✈️ В январе пассажиропоток вырос на +20,9% (г/г) до 3,9 млн чел. На международных линиях, которые являются высокомаржинальными для компании, объём перевозок вырос на +51,9% (г/г) до 972,7 тыс. пассажиров. Показатель достиг трёхлетнего максимума, но до допандемийных уровней ещё далеко.

✈️ В прошлом году компания увеличила свою рыночную долю на 0,7 п.п. до 38,5%. Это позволило ей опередить ближайшего конкурента, S7 Airlines, в 3 раза. В 2024 году пассажиропоток должен превысить 50 млн чел. Менеджмент видит значительный потенциал в развитии региональной транспортной системы, что позволит улучшить транспортную связанность регионов, минуя Москву.

✈️ К 2030 году планируется увеличить пассажиропоток до 65 млн чел., что позволит компании занять 50% рынка. Для достижения этой цели будут расширены маршруты как на внутренних, так и на международных линиях.

✈️ Система демпферных выплат позволяет сглаживать рост цен на авиационное топливо. Когда цены на топливо растут, авиакомпании получают компенсацию от государства, что позволяет им планировать свои бюджеты операционных расходов более эффективно.

✈️ Флот авиакомпании состоит из 349 воздушных судов, причем 78% из них являются зарубежной техникой. Средний возраст флота составляет 8 лет, что значительно меньше, чем у крупных европейских авиаперевозчиков, у которых средний возраст составляет около 15 лет.

✈️ Государство заинтересовано в предоставлении привлекательных лизинговых программ, направленных на приобретение российских воздушных судов.

✈️ Менеджмент активно работает над развитием экосистемы сервисов для путешествий, заключая партнёрские отношения с гостиницами, страховыми компаниями, РЖД, развлекательными центрами и другими участниками рынка. Это позволяет увеличить выручку на одного клиента, предлагая ему широкий спектр услуг и возможностей для комфортного и интересного путешествия.

👉 Если бы я не имел отношения к авиации, то я бы смело написал, что Аэрофлот (#AFLT) постепенно восстанавливается после кризиса, и фондовый рынок постепенно отыгрывает этот тренд (акции компании выросли с начала года на +13%, по сравнению с индексом Мосбиржи, который прибавил всего на +5%). Однако я погружён в процессы чуть более глубоко, а потому отмечу, что проблема импортозамещения по-прежнему далека от завершения, обслуживание ВС становится всё дороже (а поставка запчастей даётся всё сложнее), парк самолётов будет постепенно устаревать, а планы по поставкам отечественных ВС приведут к усложнению логистики и тех.обслуживания, а также увеличению топливных затрат, если речь идёт о ТУ-214 и других самолётах из прошлого, программу по которым планируют реанимировать.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным. И прошу извинить меня за пессимизм в отношении отечественной гражданской авиации, я вам своё видение рассказал откровенно.

© Инвестируй или проиграешь

{kind=link}

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать