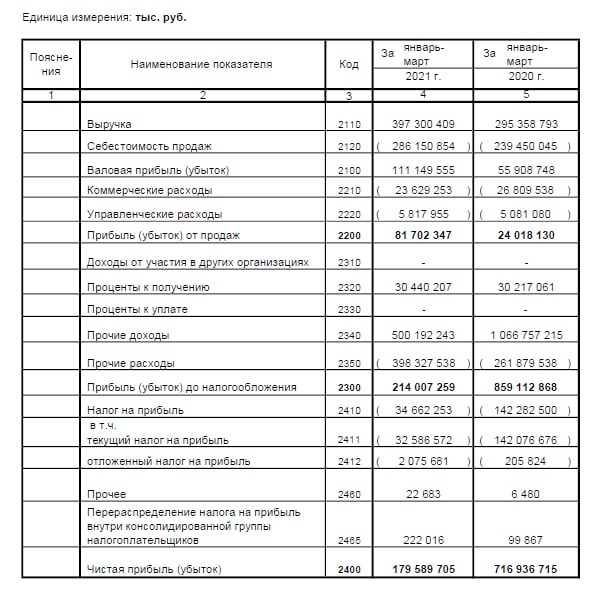

Сургутнефтегаз в конце минувшей недели отчитался по РСБУ за 1 кв. 2021 года, сообщив о падении чистой прибыли в 4 раза по сравнению с прошлым годом – с 717 до 180 млрд рублей.

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

{kind=link}

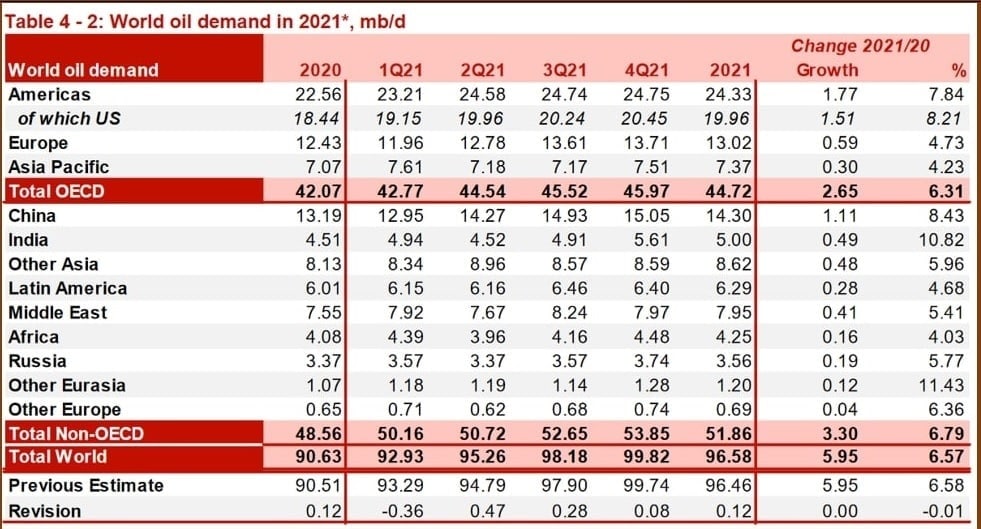

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

{kind=link}

🤔 Смотрю я на префы Сургутнефтегаза и пока с удовлетворением признаю своё решение о фиксации прибыли по 1/3 позиции в этих бумагах совершенно верным.

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

{kind=link}

💰 Сургутнефтегаз сегодня утром представил бухгалтерскую отчётность по РСБУ за 9 мес. 2021 года, которую всегда с особым трепетом ждут владельцы привилегированных акций, т.к. дивиденды по ним согласно уставу считаются исключительно с привязкой к российским стандартам бухгалтерской отчётности.

Сейчас, в этот праздничный день, сажусь писать для подписчиков моего закрытого канала большой обзорный пост на эту тему (завтра утром опубликую), но уже сейчас могу порадовать (или не порадовать) дивидендными раскладами по префам: по результатам работы компании за 9 мес. 2021 года расчётный дивиденд оценивается на уровне 2,74 руб. на одну привилегированную акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Определяющим в этом смысле станет 4 кв. 2021 года, ведь в зависимости от того, куда двинется курс доллара по отношению к рублю в этот заключительный отрезок, и будет определяться дивидендная судьба префов Сургута по итогам всего 2021 года.

#SNGS

Сейчас, в этот праздничный день, сажусь писать для подписчиков моего закрытого канала большой обзорный пост на эту тему (завтра утром опубликую), но уже сейчас могу порадовать (или не порадовать) дивидендными раскладами по префам: по результатам работы компании за 9 мес. 2021 года расчётный дивиденд оценивается на уровне 2,74 руб. на одну привилегированную акцию, что по текущим котировкам сулит промежуточную ДД=7,1%.

Определяющим в этом смысле станет 4 кв. 2021 года, ведь в зависимости от того, куда двинется курс доллара по отношению к рублю в этот заключительный отрезок, и будет определяться дивидендная судьба префов Сургута по итогам всего 2021 года.

#SNGS

{kind=link}

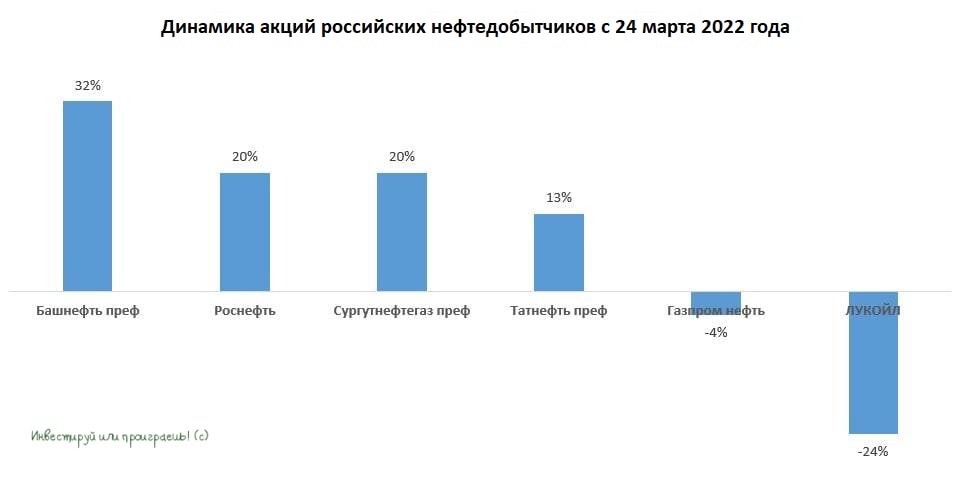

Дивидендные авторитеты в нефтянке

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

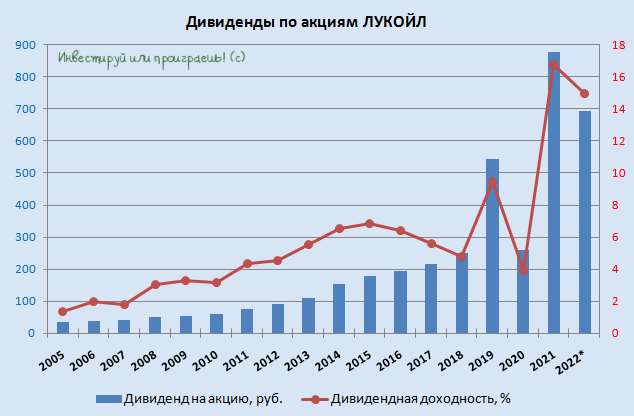

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🛢Нефть сорта Urals уверенно закрепилась выше отметки $80 за баррель, что даже при текущем высоком курсе рубля по отношению к доллару позволяет отечественным нефтяникам генерировать неплохую прибыль.

📈С тех пор, как Мосбиржа после длительного перерыва открыла торги 24 марта, в лидерах роста в нефтяном секторе оказались префы Башнефти (#BANEP), которые за минувшие 2,5 месяца подорожали в цене на 32%. В тройке лидеров также оказались акции Роснефти (#ROSN) и префы Сургутнефтегаза (#SNGS).

💰Что объединяет все эти три вышеперечисленные истории? Правильно - все они объявили о щедрых дивидендных выплатах за минувший год, и это безусловно подогревает котировки их акций. Самая большая дивидендная доходность (ДД) у Башнефти (почти 15%), которая в этом году, как ни странно, является лидером отечественного нефтедобывающего сектора по доходности.

У Сургута ДД=13,2%, а у Роснефти - почти 9% (если говорить о совокупных выплатах за весь год).

Аутсайдером отрасли, на удивление, оказался ЛУКОЙЛ (#LKOH), который из-за внушительной ориентации своего бизнеса на недружественные страны и по ряду других сопутствующих причин был вынужден отказался от выплаты финальных дивидендов за 2021 год. Как следствие - котировки акций по-прежнему безыдейно дрейфуют вблизи своих четырёхлетних минимумов. Но можно не сомневаться, что в случае появления позитивных дивидендных новостей во втором полугодии (а такой вариант вполне реален) котировки отреагируют крайне позитивно!

👉 Завтра российский ЦБ проведён своё очередное запланированное заседание, по итогам которого ключевая ставка с большой долей вероятности будет в очередной раз снижена (весь вопрос лишь насколько агрессивно). И на этом фоне можно не сомневаться, что спрос на «дивидендные фишки» по-прежнему будет очень высоким. Имейте это ввиду при построении своих инвестиционных моделей в новой реальности!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Forwarded from Инвестируй или проиграешь PREMIUM

💰 Обыкновенные (#SNGS) и привилегированные (#SNGSP) акции Сургутнефтегаза сегодня раллируют, прибавляя на данную минуту на 8,3% и 4,5% соответственно, по сравнению с вчерашним закрытием.

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

1️⃣ Сначала компания отказалась от моратория на банкротство, дав участникам рынка прямой намёк на положительный дивидендный исход.

2️⃣ А чуть позже этот положительный исход действительно благополучно состоялся: на состоявшемся ГОСА акционеры Сургутнефтегаза одобрили дивиденды за 2021 год в размере 4,73 руб. на привилегированную акцию и 0,8 руб. на обыкновенную акцию.

3️⃣ Наконец, ещё одним позитивным моментом для котировок акций Сургутнефтегаза стали очередные слухи, на сей раз речь идёт о возможной покупке «Сахалин-2» (а несколькими днями ранее ходили слухи о покупке доли в ЛУКОЙЛе). Сейчас любые новости относительно реального применения валютной кубышки (особенно в новой реальности) воспринимаются позитивно, т.к. долларовый кэш резко стал токсичным, и рано или поздно часть из этих слухов наверняка начнут реализовываться в жизнь.

👉 Ну а пока радуемся, что после вчерашнего горького послевкусия в Газпроме нас уже вчера поздно вечером успела порадовать Роснефть приятными дивидендными новостями, ну а теперь и Сургутнефтегаз!

А это значит, что инвестициям быть!

Инвестируй или проиграешь!©

{kind=link}

📈 Российский нефтедобывающий сектор сегодня дружно раллирует, а котировки акций публичных компаний из этого сектора соревнуются в динамике прироста котировок по итогам основных торгов в четверг:

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

🔸 ЛУКОЙЛ: +4,9%

🔸 Татнфеть (ап): +3,1%

🔸 Сургутнефтегаз (ап): +2,7%

🔸 Газпромнефть: +0,6%

🔸 Роснефть: +0,4%

❓Казалось бы, откуда взяться такому позитиву, на фоне сегодняшней негативной динамике нефтяных котировок (-2,3% по марке Brent) и неуверенному началу торгов на американских фондовых площадках (-0,6% по индексу S&P)?

💰Всё дело в том, что Совет директоров ЛУКОЙЛа (#LKOH) сегодня рекомендовал в качестве финальных дивидендов за 2022 год направить 438 руб. на одну акцию, что вкупе с распределенными ранее промежуточными выплатами за 9m2022в размере 256 руб. на акцию сулит совокупную ДД=15% по итогам всего 2022 года! Ну чем вам не доказательство, что разумные и грамотные инвестиции в любые времена будут приносить вам очень даже приличный доход?!

В дивидендных ожиданиях по финальным дивидендам ЛУКОЙЛа полёт фантазий мог был разным, а диапазон прогнозов в инвест.домах оказался весьма широким: от 165 до 615 руб. за акцию. И причиной тому является отсутствие финансовой отчётности компании, без которой очень трудно посчитать точную цифру выплат - напомню, ЛУКОЙЛ рассчитывает дивиденды исходя из уровня FCF по МСФО. В любом случае, правда оказалась где-то посередине. И это прекрасно!

Осталось дело за малым - утвердить на ГОСА сегодняшнюю рекомендацию Совета директоров ЛУКОЙЛа и радостно ждать 1 июня 2023 года - именно на этот день запланирована дивидендная отсечка (с учётом режима торгов Т+2).

📈 Обнадёживающие дивидендные новости по ЛУКОЙЛу приободрили котировки акций и других российских компаний, которые также перешли к росту. И что-то мне подсказывает, что впереди нас с вами ждёт ещё много позитивных и приятных новостей, ведь дивидендный сезон только начинается!

🗓 В частности, одна из ближайших целей на календаре - это Совет директоров Сургутнефтегаза (#SNGS), который уже 24 апреля рассмотрит вопрос о проведении ГОСА и затронет в том числе дивидендную повестку. Интрига здесь тоже ого-го какая, так что ждём новостей и здесь!

❤️ Любите дивиденды также сильно, как люблю их я! А самое главное - уважайте российский фондовый рынок, и он обязательно ответит вам взаимностью! Здесь тоже можно зарабатывать, даже в текущие непростые для всех времена!

©Инвестируй или проиграешь

{kind=link}

Я написал "вполне возможно", потому что приведённая повестка СД не предусматривает каких-либо других вопросов, кроме общего о проведении ГОСА. Но все понимают, что эта интрига, что называется, витает в воздухе и рано или поздно должна произойти развязка.

💰 Ну а в ожидании этой развязки я предлагаю вашему вниманию пост, который я ещё в самом начале текущего года подготовил для нашего премиум-канала, и теперь самое время поделиться этой пищей для размышлений на широкую аудиторию:

https://teletype.in/@invest_or_lost/2vKjCtGswyc

👉 Не поленитесь почитать его на выходных, и с нетерпением ждём понедельника! Развязка в истории с дивидендами в префах Сургутнефтегаза уже близко! И очень хочется верить, что тот темп, который вчера задал рынку ЛУКОЙЛ, будет продолжен!

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Каких дивидендов ждать от префов Сургутнефтегаза за 2022 год?

🤔 На фоне ослабления рубля, которое мы наблюдаем последние несколько недель, к инвестиционной идее в привилегированных акциях...

💰 Дивидендные качели

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

Вчерашний день оказался очень богатым на дивидендные новости. И если некоторые из этих новостей смогли порадовать акционеров, другие - напротив, серьёзно расстроили, обвалив в моменте котировки акций. Давайте соберём воедино весь этот дивидендный информационный фон последних дней, отметив каждую новость с положительной или отрицательной стороны:

➕ МТС (#MTSS) по итогам 2022 года рекомендовал направить акционерам 34,29 руб. на бумагу, что по текущим котировкам сулит ДД=11,1%! По-настоящему щедрый подарок для российских инвесторов в четверг вечером, а рекомендованный размер дивидендов в инвестиционном кейсе МТС оказался выше ожиданий рынка и моих собственных прогнозов - ведь в лучшем случае я рассчитывал на 30 руб. с небольшим "хвостиком", но в итоге этот "хвостик" оказался гораздо больше. И это прекрасно!

➕ ЛСР (#LSRG) совершенно неожиданно взял и рекомендовал в качестве дивидендов за 2022 год 78 руб. на акцию. Да-да, те самые 78 руб., которые мы не видели с далёкого 2018 года! По текущим котировкам это сулит потенциальную ДД=13,6%, однако нужно дождаться ещё официального одобрения дивидендной рекомендации на ГОСА (26 июня 2023 года), и теоретически здесь могут быть неприятные сюрпризы.

➖ А вот Сургутнефтегаз (#SNGS, #SNGSP) взял - и рекомендовал направить на выплаты 0,8 руб. на оба типа акций, что оказалось существенно ниже как ожиданий рынка, так и моих собственных прогнозов и расчетов. Тот неловкий момент, когда доходность по обычкам Сургута (ДД=3,3%) превышает доходность по префам Сургута (ДД=2,5%). О возможных причинах столь неожиданного дивидендного решения я сегодня порассуждал отдельно в премиуме, в рамках большого поста на эту тему, но если попытаться подытожить, то то я не вижу ни одного фактора, который поддержал бы котировки префов Сургута в краткосрочной перспективе. А вот в среднесрочной и долгосрочной перспективе этот инвестиционный кейс может нормализоваться.

➕ Башнефть (#BANE, #BANEP), о публичном существовании которой я периодически забываю, напомнила о себе, рекомендовав в качестве дивидендов за 2022 год 199,99 руб. на оба типа акций (по обычкам ДД=11,9%, по префам ДД=13,2%). Рекомендованные дивиденды оказались выше наших ожиданий, и вариантов тут ровно два: либо компания получила рекордную чистую прибыль в своей истории (142 млрд руб.) и распределила акционерам 25% от этой суммы, согласно своей див.политике, либо прибыль оказалась скромнее при большей норме выплат. Склоняюсь всё же к первому варианту, но в любом случае это приятный подарок акционерам!

➖ Акрон (#AKRN) оставил своих акционеров без дивидендов за 2022 год, но вряд ли для акционеров компании это стало большим сюрпризом. Ещё в декабре прошлого года, во время прожарки компании, я отмечал, что дивидендные перспективы Акрона из-за люксембургской прописки “Редбрик Инвестментс” (31% в капитале Акрона) по-прежнему весьма туманны и поставлены на паузу. Отметил знаком минус данную новость, но никакого удивления лично у меня она не вызвала.

➖ Распадская (#RASP) на состоявшемся вчера ГОСА одобрила мартовскую рекомендацию Совета директоров не выплачивать дивиденды за 2022 год. Впрочем, здесь глупо было надеяться на чудо, учитывая тот момент, что ключевой акционер в лице EVRAZ зарегистрирован в недружественной юрисдикции.

🟰 Фосагро (#PHOR): вчерашний ажиотаж с негативным оттенком вокруг компании мне совершенно не понятен, и я очень удивлён, что отсутствие дивидендных рекомендаций от Совета директоров в день проведения собрания воспринимается столь негативно инвестиционной общественностью. Терпение, друзья, только терпение! Просто абстрагируйтесь от этой истории и в самое ближайшее время ждите хороших новостей от компании (я надеюсь).

❤️ Обязательно поставьте лайк под этим постом, не стесняйтесь вступать в наш премиум (ведь тогда все ссылки из наших постов станут для вас открытыми) и любите дивиденды также сильно, как их люблю я! Ударной вам и плодотворной пятницы и насыщенных выходных!

© Инвестируй или проиграешь

{kind=link}

Власти готовы поддерживать нефтегазовый сектор

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

📣 Вице-премьер России Александр Новак выступил с интересным докладом в Совете Федерации по отечественному нефтегазовому сектору, основные тезисы которого предлагаю вашему вниманию:

🛢Добыча нефти в РФ в этом году сократится на -1,5% до 527 млн тонн. В целом, достаточно умеренно снижение, которое соответствует соглашению ОПЕК+, в рамках которого все его участники в этом году сокращают добычу черного золота, чтобы обеспечить стабильность нефтяных цен.

🛢 Кстати, о ценах на чёрное золото. Александр Новак считает, что рынок сейчас сбалансирован, и нефтяные цены находятся на хорошем уровне. Достаточно интересная ситуация, поскольку Минэнерго Саудовской Аравии считает, что цены находятся на низком уровне и не отражают текущей ситуации с дефицитом предложения. Получается, Россию ценник на нефть устраивает, а саудитов нет? Поскольку по всем прогнозам у России в 2024 году значительно вырастут госрасходы, текущие цены на нефть очевидно не являются комфортными, и, видимо, наполнение бюджета состоится за счёт девальвации рубля.

🛢Старые месторождение нефти постепенно истощаются и ежегодно будет увеличиваться доля трудноизвлекаемых запасов (ТРИЗ), добыча которых невыгодна для нефтяных компаний при действующей системе налогообложения. Поэтому Правительство РФ не исключает введение дополнительных льгот для трудноизвлекаемых запасов, что необходимо для поддержания объёмов добычи в перспективе ближайших лет. В первую очередь, это скрытый позитивный сигнал для Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и Сургутнефтегаза (#SNGS), которые очень ждут эти льготы!

🛢Что касается импортозамещения оборудования для нефтегазовой сферы, то доля импортных технологий и решений за последние 10 лет сократилась с 67% до 38%. Правительством поставлена задача не только полностью обеспечить возросшие потребности в отечественном оборудовании, но и добиться высокого качества сервисных технологий и услуг. Косвенно это позитивный сигнал в том числе и для Европейской Электротехники (#EELT), которую мы совсем недавно прожаривали в нашем премиуме.

🛢Производство сжиженного природного газа (СПГ) в этом году вырастет на +1,5% до 33 млн тонн. К концу десятилетия производство отечественного СПГ должно утроиться и достигнуть 20% от мирового объема. И российские власти готовы оказать необходимые меры поддержки для реализации этой программы. Позитивный сигнал для НОВАТЭКа (#NVTK).

🛢Для увеличения экспортных поставок на Восток, мощность перевалки нефти в порту Козьмино доведена до 42 млн тонн. Для дальнейшего наращивания поставок нефти на Дальнем Востоке к 2026 году планируется расширение портовой инфраструктуры Козьмино, а также в западных портах: Приморск, Усть-Луга, Новороссийск – совокупно на 32 млн тонн. Позитивный сигнал для Транснефти (#TRNFP).

👉 Бумаги вышеперечисленных компаний интересны для долгосрочных покупок в периоды коррекции, поскольку все эмитенты платят неплохие дивиденды и имеют хороший потенциал роста капитализации на длинном интервале.

❤️ Ставьте лайк под этим постом, не забудьте позвонить маме и хороших вам выходных!

© Инвестируй или проиграешь

{kind=link}

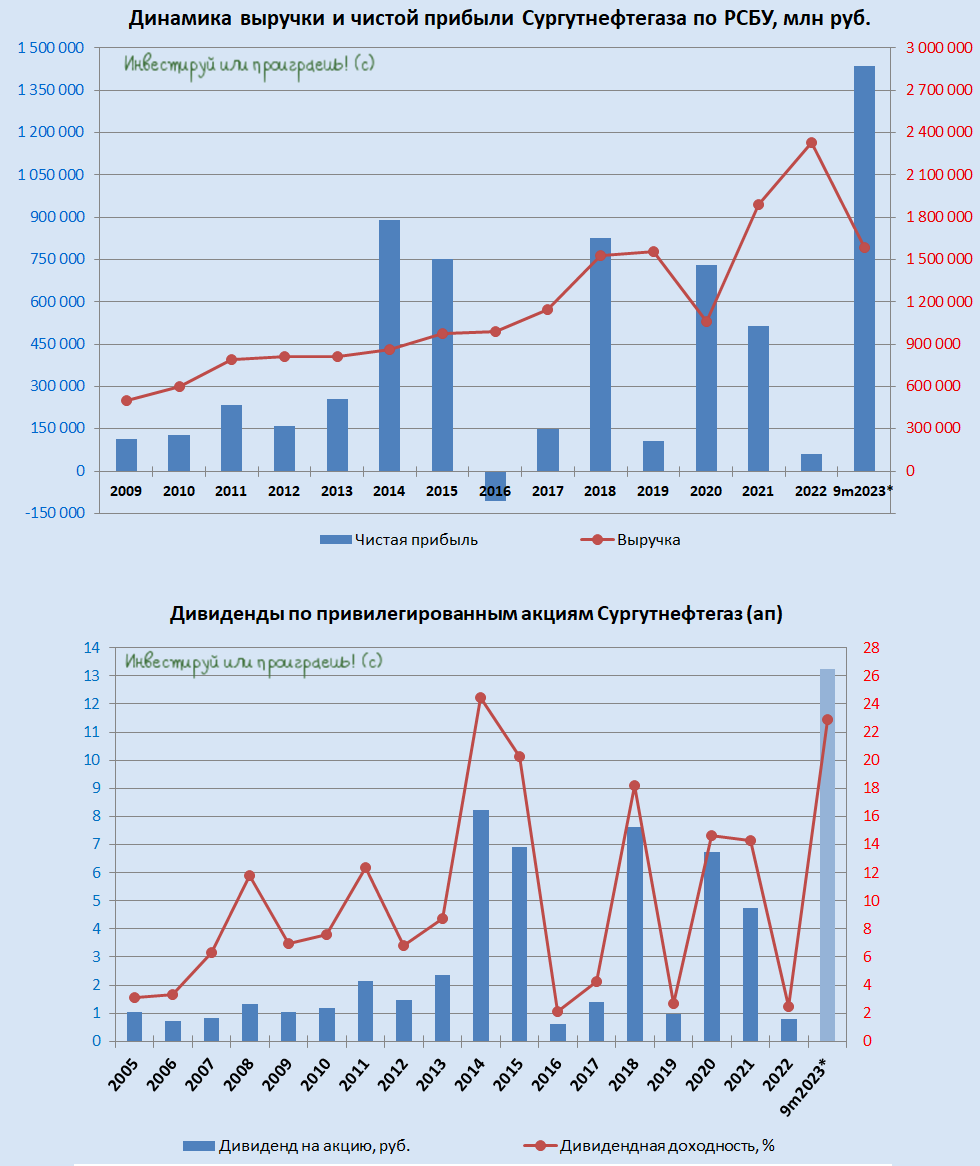

🧮 Сургутнефтегаз в самом начале предновогодней рабочей недели решил вдруг нас порадовать бухгалтерской отчётностью по РСБУ за 9 мес. 2023 года, за что ему мы выражаем отдельную благодарность! Тем более, цифры в этой бухгалтерской отчётности на самом деле оказались очень позитивными и оптимистичными.

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

📈 С подписчиками "Инвестируй или проиграешь PREMIUM" мы сегодня подробно проанализировали эту бухгалтерскую отчётность, отметили рекордную квартальную выручку и прибыль с продаж, ну и конечно же значительный рост чистой прибыли Сургутнефтегаза (#SNGS), которая с января по сентябрь составила фантастические 1,44 трлн рублей!

В первую очередь это конечно же заслуга валютной "кубышки" (ликвидные валютные активы, представляющие собой по большей части депозиты в различных банках): на фоне ослабления рубля до 98,0 руб. (по состоянию на конец сентября 2023 года) её переоценка составила в отчётном периоде внушительные 1,24 трлн рублей!

💰Что касается дивидендов, то мы их тоже посчитали, и я спешу порадовать счастливых обладателей префов Сургутнефтегаза ориентиром по выплатам за 9m2023 в размере 13,2 руб. на одну привилегированную акцию Сургутнефтегаза (#SNGSP), что по текущим котировкам сулит ДД=22,9%.

НО: воспринимать буквально все эти цифры и дивидендные ориентиры не надо, т.к. в случае с Сургутнефтегазом "набегающего эффекта" на дивиденды с каждым кварталом нет, и решающее значение на итоговые выплаты по префам за 2023 год будет играть курс доллара по отношению к рублю, по состоянию на конец года.

К слову, на текущий момент времени валютная пара USD/RUB оценивается в районе 92 руб., что уже на 6 руб. ниже, чем по состоянию на конец октября 2023 года, а значит доход от переоценки валютной "кубышки" при текущем положении дел уже немного "похудеет". Но не критично. Прибыль от продаж, которая наверняка покажет хороший результат в заключительном отрезке этого года, а также неизменно растущие проценты по "кубышке" нивелируют этот лёгкий негатив от укрепления рубля в 4 кв. 2023 года.

👉 В любом случае, поздравляю счастливых обладателей привилегированных акций Сургутнефтегаза (и себя в том числе) с сильной бухгалтерской отчётностью компании по РСБУ и высокими шансами на щедрые дивиденды за 2023 год с ДД>20%, что безусловно добавляет хорошего предновогоднего настроения всем нам!

❤️ Акционеры Сургутнефтегаза просто обязаны поставить лайк под этим постом, ну а я всех вас сердечно начинаю поздравлять с наступающим Новым годом! Но главные посты у нас ещё впереди, скоро будем подводить итоги уходящего 2023 года.

© Инвестируй или проиграешь

{kind=link}