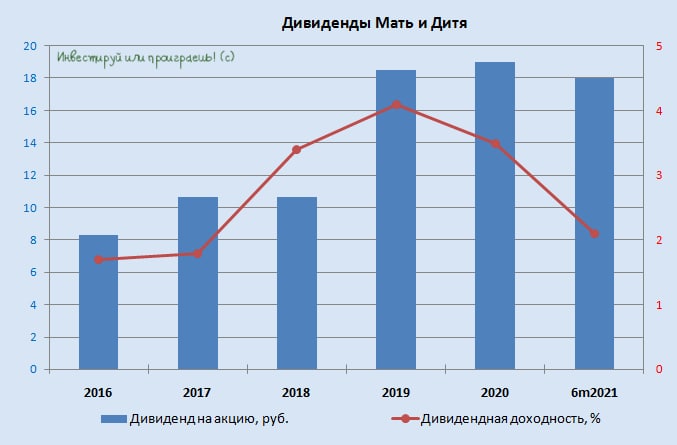

💰 Группа Компаний "Мать и Дитя" (#MDMG) приостанавливает инвестиции в новые проекты и выплату дивидендов для формирования буфера ликвидности, до тех пор, пока не будет больше ясности в отношении ситуации, заявил глава и основатель компании Марк Курцер.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

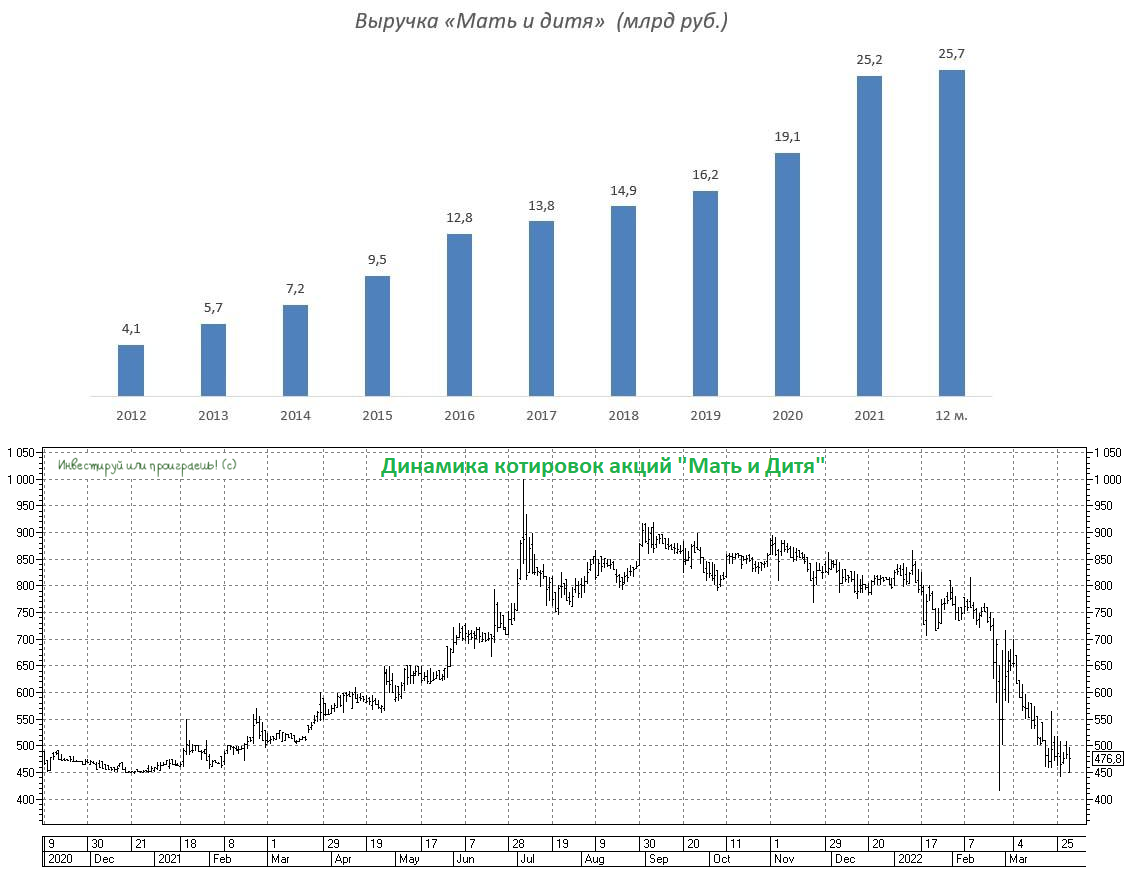

💉Группа «Мать и Дитя» на минувшей неделе представила свои операционные результаты за 3 мес. 2022 г.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💉Группа «Мать и дитя» представила свои операционные результаты за 2 кв. 2022 года.

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

{kind=link}

🏥 «Европейский Медицинский Центр» представил финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

📈 Выручка компании с января по июль увеличилась на 3,4% (г/г) до 140 млн евро. Столь скромный рост вызван сокращением трафика в поликлиниках и снижением среднего чека в стационарах. Напомню, услуги компании деноминированы в евро (за исключением ОМС).

📉 А вот скорректированный показатель EBITDA сократился по итогам отчётного периода на 7,8% (г/г) до 52 млн евро. на фоне сокращения операционных расходов и роста издержек.

📉 Что касается главного финансового показателя, то отчётный период компания завершила с убытком в 4 млн евро, на фоне отрицательных курсовых разниц и роста расходов по обслуживанию займов.

💼 При этом долговая нагрузка по соотношению NetDebt/EBITDA в 1 полугодии выросла с 1,5х до 2,3х, во многом из-за приобретения компании «Астра 77» — лидера рынка оборудования, реактивов и услуг в области лабораторной диагностики. Но в целом долговая нагрузка пока ещё находится на приемлемом уровне.

🤵♂️«В непростой экономической ситуации компания демонстрирует устойчивые результаты», - поведал Генеральный директор Компании EMC Андрей Яновский.

На форумах и различных телеграм-каналах сейчас активно обсуждается тезис, что слабые результаты компании вызваны укреплением рубля из-за валютной выручки ЕМС, но я рискну не согласиться с этой гипотезой. Судите сами: в рублях выручка сократилась на 5,6% (г/г) до 11,4 млрд руб., в то время как у Группы «Мать и дитя» (#MDMG) она выросла на 1,3%, а у «МЕДСИ» (непубличная дочка #AFKS) рост составил и вовсе 18,3%!

У меня нет никаких сомнений в том, что ЕМС выглядит в этом году блекло по сравнению со своими конкурентами. Если к этому ещё добавить, что на бирже торгуются не акции, а депозитарные расписки (с сопутствующими дополнительными рисками), то ситуация становится ещё более грустной.

Менеджмент рассматривает вопрос прохождения процедуры редомициляции, но даже если решение будет принято осенью, то возвращение в родную гавань состоится не ранее 2024 года, учитывая бюрократические проволочки и длительность этого процесса.

А потому я не рекомендую к покупке бумаги ЕМС (#GEMC), тем более что в последние дни российский рынок акций просыпается от спячки, есть хорошие шансы увидеть его рост широким фронтом в самое ближайшее время, и совершенно другие герои приходят на ум, уж точно не ЕМС!

© Инвестируй или проиграешь

{kind=link}

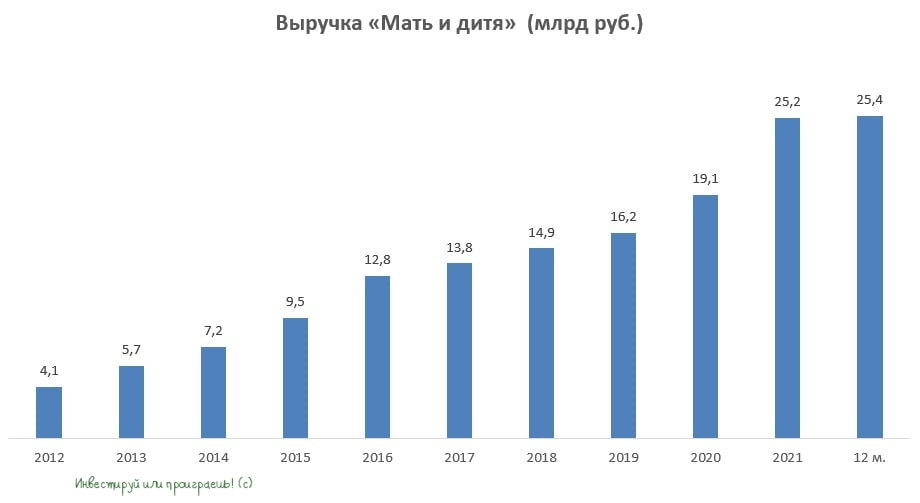

🏥 Группа «Мать и дитя» на этой неделе представила свои финансовые результаты за 6 мес. 2022 года.

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

Выручка компании выросла с января по июнь на +1,3% (г/г) до 12,2 млрд руб.

Операционные результаты компании мы с вами подробно рассматривали ранее, а потому сразу перейдём к показателю EBITDA, который по итогам отчётного периода сократился на -5,8% (г/г) до 3,6 млрд руб., на фоне роста расходов на персонал - сегменту платной медицины РФ пришлось в этом году увеличивать зарплату своим специалистам, дабы не допустить оттока квалифицированных кадров в другие страны.

В свою очередь, скромный рост выручки и увеличение операционных издержек привело к сокращению чистой прибыли на -9,4% (г/г) до 2,4 млрд руб.

💼 Отрадно отметить при этом сокращение долговой нагрузки: на удивление, чистый долг компании стал отрицательным, а объём кэша на 85 млн руб. превышает займы.

🤔 Во втором полугодии можно рассчитывать на рост выручки, благодаря открытию медицинских центров в Московском регионе и Екатеринбурге, а также выходу на проектную загрузку госпиталей в Санкт-Петербурге и Тюмени, которые были открыты зимой.

Прошлой осенью менеджмент заявлял, что не боится роста инфляции и легко перекладывает издержки на клиентов за счёт продажи дополнительных услуг, но в нынешнем кризисе этот механизм дал сбой. В частности, из-за кризиса Совет директоров компании принял решение поставить на паузу строительство мультифункционального госпиталя в Домодедово и психоневрологического центра «Лапино-5», а вот строительство ядерного центра «Лапино-3» идёт по плану, и открытие ожидается в 2024 году. Подрядчики не готовы заключать долгосрочные договоры на строительство крупных объектов из-за нестабильной ситуации с поставщиками и ценами, а компания — вкладывать средства в проект с непонятной экономикой

👉 В целом результаты Группы «Мать и дитя» (#MDMG) вышли в рамках моих ожиданий. Во втором полугодии динамика выручки и прибыли должна быть более позитивной, за счёт масштабирования бизнеса.

Бумаги компании сейчас торгуются на 42% ниже уровней открытия года, и о полноценном восстановлении капитализации можно будет говорить только в случае прохождения процедуры редомициляции, что позволит выплатить акционерам щедрые дивиденды, но пока никакой конкретики на этот счёт нет.

💰 Менеджмент может также анонсировать программу buy back в конце текущего года, поскольку выкуп бумаг не сильно уменьшит free-float, который составляет сейчас около 32%. Но buy back окажет лишь временную поддержку котировкам, ну а для стабильного тренда нужна ясность с дивидендными выплатами - с ними тоже "Мать и дитя" планирует определиться к концу года:

«Решение, в принципе, найдено, однако *именно российские резиденты в случае выплаты могут не получить дивиденды*, потому что нет перемычки между Euroclear и НРД. Конечно, мы как компания не можем такое себе позволить. Поэтому на сегодняшний момент мы прорабатываем различные варианты, которые позволят выплачивать дивиденды, которые получат все инвесторы», - прокомментировал ситуацию первый заместитель генерального директора группы компаний Андрей Хоперский.

👉 Подводя итог всему вышесказанному, отмечу со своей стороны, что не планирую покупать бумаги "Мать и дитя" в свой портфель и буду внимательно следить за дальнейшим развитием событий. Тем более, пока у компании будет иностранная прописка и отсутствие желание редомицилироваться.

© Инвестируй или проиграешь

{kind=link}

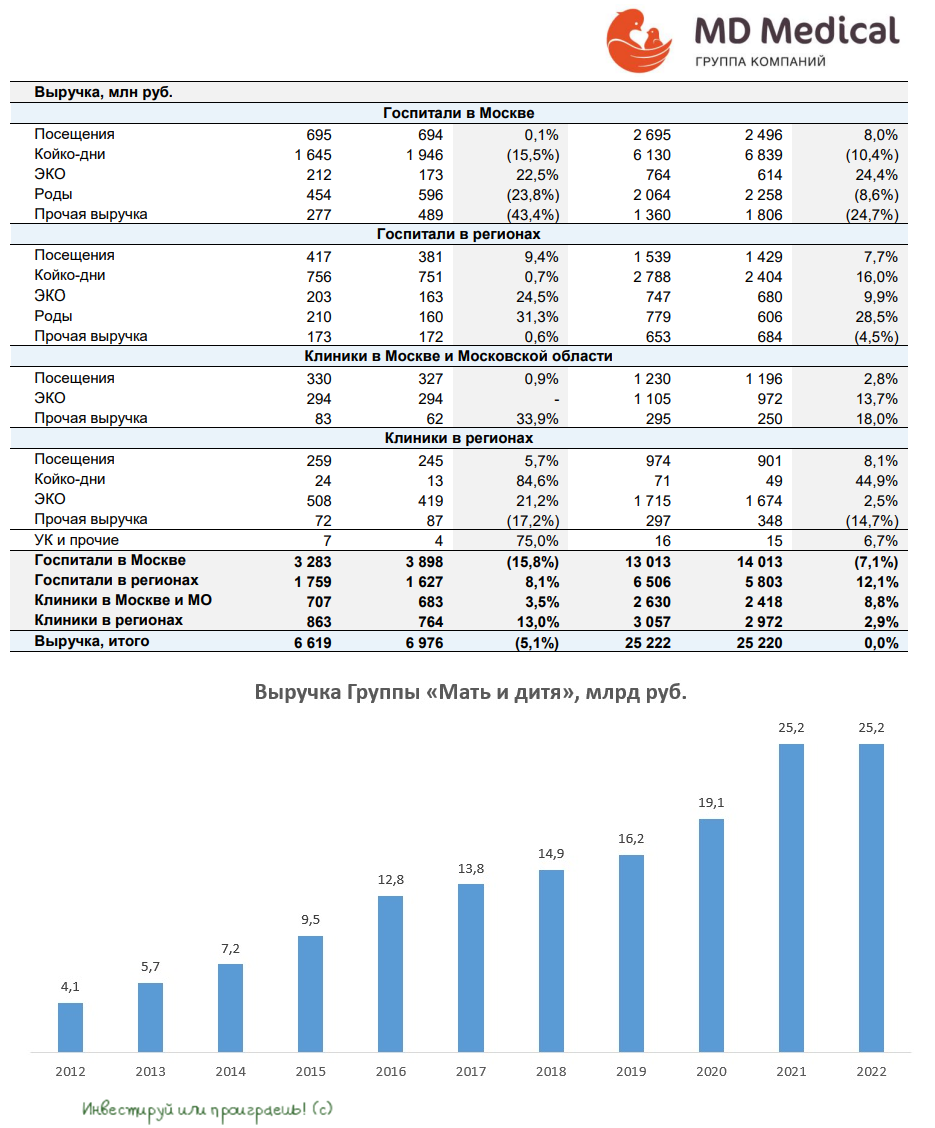

📓 Группа «Мать и дитя» представила свои операционные результаты за 3 кв. 2022 года.

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась с июля по сентябрь на 3,3% (г/г) до 6,4 млрд рублей, благодаря выходу на плановые показатели региональных госпиталей в Питере, Самаре, и Новосибирске. При этом в Московском регионе, который исторически является ключевым для компании, выручка продолжает стагнировать – в отчётном периоде показатель сократился на 1,5% (г/г) до 4 млрд руб.

В прошлом году менеджмент «Мать и дитя» гордо утверждал, что может легко переложить рост инфляции на своих клиентов, однако динамика этого года говорит об обратном – средний чек по большинству услуг растёт меньше инфляции.

💼 По итогам 2 кв. 2022 года общий долг компании составлял 4,6 млрд руб., и в отчётном периоде задолженность сократилась на 2,7 млрд руб. Отрадный факт - чистый долг у компании по-прежнему отрицательный. Крепкий баланс в кризис – конкурентное преимущество!

🤵♂️«Мы довольны сильными результатами деятельности Компании в третьем квартале. Несмотря на то, что макроэкономическая ситуация остается нестабильной, мы продолжаем повышать эффективность бизнеса, обеспечивая устойчивые операционные результаты в отчётном периоде», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Удивительно, но мажоритарий считает мизерный рост выручки сильным результатом. Или я что-то не так понимаю?)))

💰Ладно, теперь о хорошем (но это не точно). Совет директоров одобрил выплату промежуточных дивидендов за первое полугодие 2022 года в размере 8,55 руб. на депозитарную расписку, что сулит ДД= 1,8%. Последние день для покупки бумаг под дивиденды – 3 ноября (с учётом режима торгов Т+2).

Любопытно, но крупнейшие российские брокеры на прошлой неделе заявляли о том, что общались с IR (Investor relations) компании и там подтвердили, что дивиденды получат все акционеры. Но лично мне совершенно непонятно, как это можно организовать чисто технически в компании с иностранной юрисдикцией? Собрав множество мнений на субботней конференции Смартлаба, все мы единогласно пришли к мнению, что российских акционеров "Мать и Дитя" в итоге кинут. Вот и проверим!

👉 В любом случае, сокращение рождаемости оказывает негативное влияние на результаты компании. Поскольку экономический кризис в лучшем случае завершится летом будущего года, как этого ждёт ЦБ РФ, в ближайшие кварталы выручка компании продолжит стагнировать.

ГК «Мать и дитя» (#MDMG) показывает слабые результаты и маловероятно, что в 4 кв. 2022 года ситуация сильно улучшится. Пока не планирую покупать эти бумаги в свой портфель, и с интересом продолжу следить за дивидендной развязкой в этой истории для российских акционеров.

©Инвестируй или проиграешь!

{kind=link}

🏥 Группа «Мать и дитя» представила в начале этой недели операционные результаты за 4 кв. 2022 года.

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с октября по декабрь на 5,1% (г/г) до 6,6 млрд рублей, на фоне снижения доходов от лечения COVID-19 и негативного тренда по рождаемости.

При этом в Московском регионе, который много лет был драйвером роста бизнеса, доходы падают двузначными темпами, а в остальных регионах наблюдается прирост доходов ниже уровня инфляции, несмотря на открытие новых клиник и заявлений менеджмента о том, что они могут легко переносить свои издержки на клиентов, и что высокая инфляция компании не страшна.

В теории всё выглядело красиво, однако на практике прошлый год для компании оказался провальным, поскольку Группу «Мать и дитя» инвесторы всегда рассматривали качестве компании роста, а по факту выручку за 2022 год даже не удалось сохранить на прошлогоднем уровне.

📊 После новогодних праздников компания громко анонсировала открытие нового амбулаторного медицинского центра «Мать и Дитя Мытищи» в Московской области. Однако данный сегмент в Московском регионе показывает достаточно скромные результаты, и это событие не окажет сильного влияния на выручку в 1 кв. 2023 года.

🤵♂️«Мы продолжаем подтверждать эффективность нашей стратегии по диверсификации в рамках ценовой политики, спектра предоставляемых услуг, а также регионов присутствия», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤷♂️ Слабые результаты компании не стали для меня сюрпризом. Еще по итогам 3 кв. 2022 года мы с вами отмечали стагнацию бизнеса на горизонте ближайших кварталов. Бизнес-модель компании ориентирована в первую очередь на средний класс, который в последнее время экономит из-за неопределённости в отношении сроков завершения СВО.

👉 Не планирую покупать бумаги «Мать и дитя» (#MDMG) в свой портфель, тем более на Мосбирже торгуются не акции, а депозитарные расписки компании, которые в новой реальности у меня поставлены на стоп. По крайней мере, на текущий момент времени.

© Инвестируй или проиграешь

{kind=link}

🏥 Группа «Мать и дитя» на минувшей неделе представила операционные результаты за 1 кв. 2023 года.

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

⚖️ Выручка компании с января по март осталась на прежнем уровне 6,2 млрд руб. При этом доходы в московских клиниках и госпиталях сократились по сравнению с аналогичным периодом прошлого года на -8,8% (г/г) до 3,7 млрд руб., на фоне снижение потребительского спроса, а также эффекта высокой базы. В то время как в региональных клиниках доходы заметно прибавили на +16,9% (г/г) до 2,5 млрд руб., благодаря выходу новых проектов на плановую загрузку.

До начала СВО у менеджмента «Мать и дитя» были амбициозные планы по региональной экспансии бизнеса, и руководство ориентировало инвесторов на среднегодовой темп роста выручки порядка 20% на горизонте до 2026 года, однако в новой реальности об этом можно благополучно забыть, поскольку масштабные инвестиционные проекты поставлены на паузу, а ядро бизнеса, Московский регион, как мы видим, стагнирует.

📉Сопоставимые продажи (Like for Like) сократились в отчётном периоде на -1%, опять же на фоне слабых результатов Московского региона. Ситуация уже не такая драматичная, как кварталом ранее, когда LFL-продажи рухнули на 6,7%, но и оптимизма сильно не прибавляет.

🤵♂️«Мы уверенно начали 2023 год, показав способность компании адаптироваться к изменяющейся рыночной среде и продемонстрировав хороший рост основных операционных показателей», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

К слову, Марк Курцер всегда чересчур оптимистично смотрит на свой бизнес, но по-другому и быть не может для руководителя! Однако нас, частных инвесторов, такая динамика вряд ли может устраивать, поскольку мы привыкли, что Группа «Мать и дитя» — это красивая история роста на отечественном фондовом рынке. Более того, в учебниках по инвестициям пишут, что отрасль здравоохранения относится к защитным секторам фондового рынка, которые комфортно чувствуют себя в периоды экономического спада.

👉 Поэтому я вынужден резюмировать, что операционные результаты «Мать и дитя» (#MDMG) за 1 кв. 2023 года откровенно разочаровали. В данный момент я не планирую покупать бумаги компании в свой портфель, и куда с большим нетерпением жду IPO медицинской дочки АФК Системы – МЕДСИ. В отличие от «Мать и дитя», эта компания уверенно поддерживает высокий темп роста бизнеса, да и финансовый директор МЕДСИ Ольга Шакирова совсем недавно недвусмысленно намекнула, что Владимир Евтушенков поставил задачу быть готовым к IPO к осени 2023 года и ждать удачного «окна», когда можно будет разместить бумаги на бирже.

❤️ Ставьте лайк, если инвестиционная история МЕДСИ вам нравится больше, нежели «Мать и дитя» в текущем состоянии. Ну и поздравляю вас с началом короткой рабочей недели!

© Инвестируй или проиграешь

{kind=link}

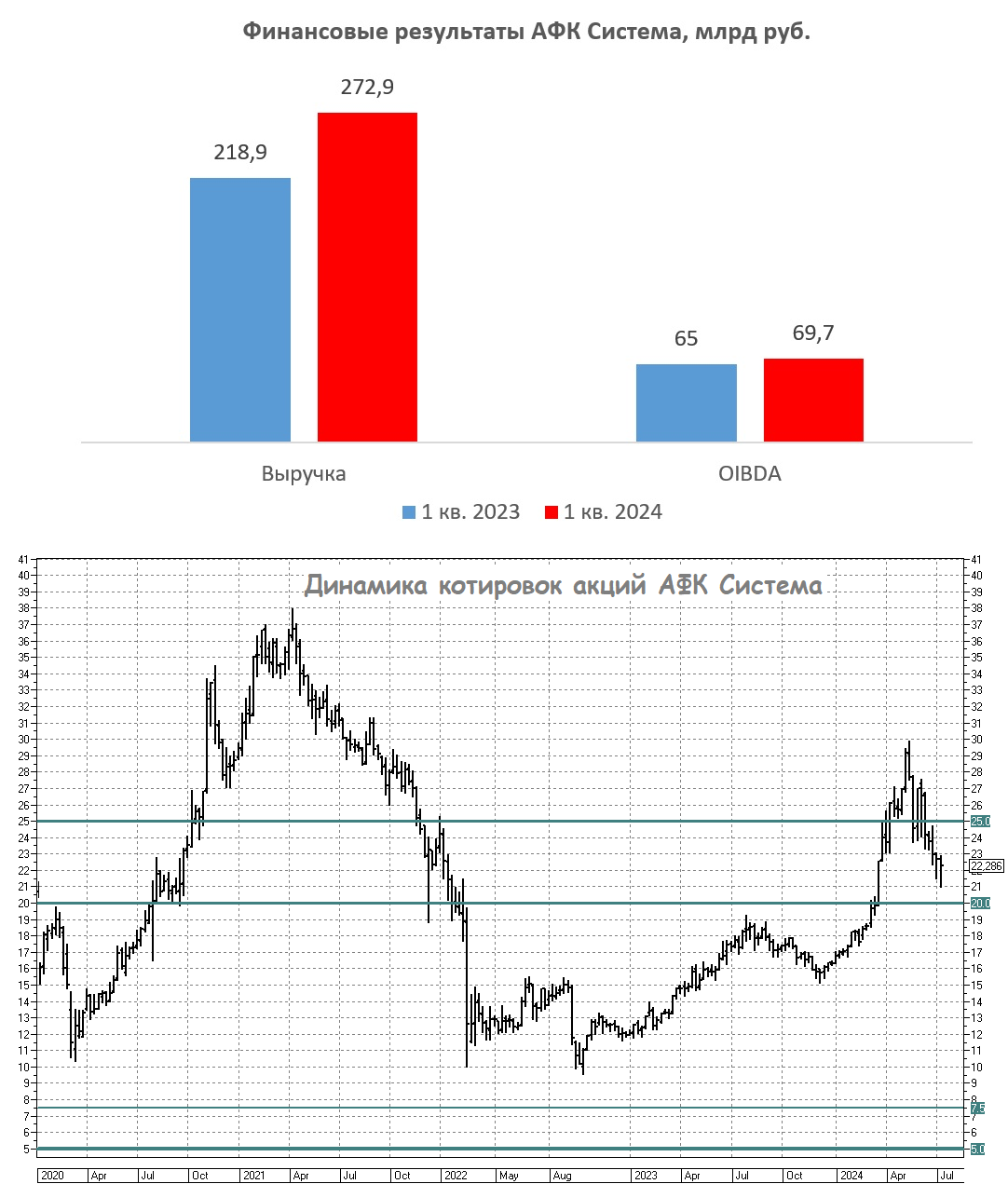

АФК Система: снижение долга благоприятно для роста капитализации

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

🧮 АФК Система представила на этой неделе свои финансовые результаты за 2 кв. 2023 года, поэтому самое время в них заглянуть.

📈 Выручка холдинга с апреля по июнь увеличилась на +19,1% (г/г) до 245,7 млрд руб. Из чего мы делаем вывод, что темп роста бизнеса ускоряется, что не может не радовать.

✔️ Ядром бизнеса АФК Система по-прежнему является телекоммуникационный холдинг МТС, выручка которого по итогам отчётного периода увеличилась на +14,8% (г/г) до 146,7 млрд руб., благодаря росту доходов МТС Банка и цифровых сервисов. Экосистема приносит свои плоды и у компании есть хорошие шансы поддерживать двузначный темп роста бизнеса.

✔️ Продажи Segezha Group сократились на -17,9% (г/г) до 21,1 млрд руб., на фоне низких экспортных цен на лесопромышленную продукцию. Президент компании Михаил Шамолин в ходе конференц-колла поведал о том, что в конце лета цены подросли, что позволяет рассчитывать на разворот тренда, поскольку многие производители сократили производство, и по некоторым позициям на рынке сейчас наблюдается дефицит.

✔️ OZON увеличил оборот товаров (GMV) на +118% (г/г) до 372,6 млрд руб., благодаря увеличению ассортимента и росту заказов. Финансовый директор маркетплейса Игорь Герасимов в ходе конференц-колла пересмотрел прогноз по темпу роста GMV на этот год с 70% до 80-90% и считает, что электронная торговля в России будет бодро расти в ближайшие несколько лет.

✔️ Пока ещё не публичная дочка АФК Система, агрохолдинг СТЕПЬ, увеличила продажи по итогам 2Q2023 на +49% (г/г) до 22,7 млрд руб., за счёт увеличения экспорта зерна и эффективной реализации прошлогодних остатков урожая. Кстати, занимательный факт: за последние 12 месяцев выручка компании достигла рубежа $1 млрд, который Владимир Евтушенков считает одной из ключевых метрик для выхода компании на IPO.

✔️ Сеть медицинских клиник МЕДСИ увеличила свои продажи на +17% (г/г) до 10,3 млрд руб., благодаря росту загрузки действующих медицинских центров и открытию новых клиник. МЕДСИ по-прежнему растёт быстрее, чем Группа Мать и дитя (#MDMG), и сохраняет лидирующие позиции на рынке частной медицины в стране. МЕДСИ часто называют ещё одним претендентом на IPO, но за последние 12 месяцев выручка составила всего $0,4 млрд, что значительно ниже “планки” Владимира Евтушенкова.

📉 Предлагаю продолжить путешествие по финансовой отчётности АФК Система, и у нас на очереди показатель OIBDA, который с апреля по июнь сократился на -22,3% (г/г) до 75,1 млрд руб., что во многом вызвано эффектом высокой базы прошлого года, когда АФК признала прибыль от консолидации Биннофарм Групп и Эталона.

💼 Чистый долг корпоративного центра АФК Система неожиданно сократился до 215,3 млрд руб. В целом менеджмент ещё два года назад обещал значительное сокращение долга, однако на практике этого не происходило, и мы уже привыкли к тому, что долг растет, но сейчас компания приятно удивила.

👉 Стоимость АФК Система (#AFKS) с учётом долга корпоративного центра составляет 390 млрд руб., в то время как рыночная стоимость публичных дочек оценивается на уровне 555 млрд руб., что указывает на текущий размер дисконта около 30%, и это на 10 п.п. выше среднего значения.

Таким образом, бумаги АФК Система не выглядят дорогими, с учётом роста котировок в последнее время, и вполне могут подрасти в область 20 руб. и выше, благодаря дальнейшему сокращению долга. А вот для более сильного роста нужны новости по IPO дочерних компаний, но их пока нет. Агрохолдинг СТЕПЬ до сих пор не зарегистрировал проспект ценных бумаг в ЦБ, да и на рынке как-то не особенно "муссируют" слухи на эту тему, поэтому маловероятно, что осенью мы увидим первичное размещение акций в этой истории. А жаль, поскольку этот актив интересный и быстрорастущий.

❤️ Ставьте лайк под этим постом, если он вам показался полезным и интересным, наслаждайтесь этим последним деньком уходящего лета и помните, что инвестиции - это не самое главное в жизни! Не забудьте поцеловать маму и обнять детей!

©Инвестируй или проиграешь

{kind=link}

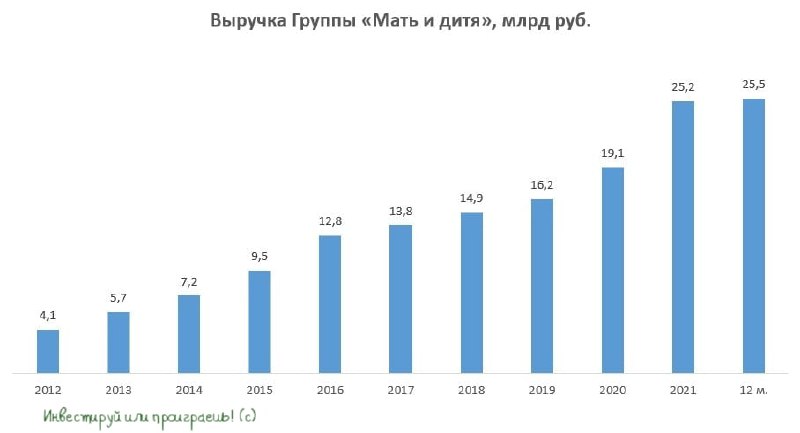

«Мать и дитя» вновь выходит на траекторию устойчивого роста

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

🧮 Группа «Мать и дитя» в середине сентября представила отчётность по МСФО за 6 мес. 2023 года, но ввиду моего напряжённого графика прошлой недели только сейчас добрался до неё, а значит самое время проанализировать цифры из этой отчётности и актуализировать инвестиционную картинку.

📈 Выручка компании с января по июнь увеличилась на +5,7% (г/г) до 12,8 млрд рублей, в первую очередь благодаря увеличению загрузки региональных госпиталей. Выручка в московских клиниках стагнирует, что вызвано эффектом высокой базы, и на изменение тренда на рынке коммерческой медицины в России мы с вами обращали внимание ещё в июле.

📈 Показатель EBITDA прибавил по итогам отчётного периода ещё более уверенно - на +15,2% (г/г) до 4,1 млрд рублей, в том числе благодаря эффективному контролю над расходами.

💰 При этом компания продолжает копить кэш на своих счетах: чистая денежная позиция за первые 6 месяцев текущего года увеличилась на +55% до 6 млрд рублей. При этом 17 июля (т.е. уже после отчётного периода) был куплен готовый госпиталь в Москве за 2,2 млрд рублей, которому теперь потребуются инвестиции в размере 0,6 млрд рублей, а потому чистая денежная позиция уже по итогам 3Q2023 может сократится практически вдвое. Сложно сказать, насколько эта сделка будет удачной, учитывая стагнацию бизнеса в Московском регионе, но факт остаётся фактом: бизнес компании пополнился ещё одним кейсом.

Теперь самое время вспомнить, что буквально в последний день лета акционеры утвердили редомициляцию с Кипра в Специальный административный район острова Октябрьский (Калининградская область). И по прогнозам переезд должен занять от 4 до 9 месяцев, поэтому акционеры уже в следующем году могут рассчитывать на дивидендные выплаты. Что в теории, при прочих равных, может несколько приукрасить эту инвестиционную историю.

❓А как обстоят дела у конкурентов?

ЕМС (#GEMC), который исторически сфокусирован на бизнесе в Московском регионе, увеличил выручку на скромные +0,9% (г/г) до 11,5 млрд рублей, а медицинская дочка АФК Системы (#AFKS) под названием МЕДСИ (пока ещё не публичная), напротив, в очередной раз подтвердила статус лидера отрасли, увеличив свои доходы сразу на +15,7% (г/г) до 20 млрд рублей.

В том самом июльском посте мы с вами обсуждали основные тренды на рынке коммерческой медицины в России, и тогда пришли к выводу, что «Мать и дитя» будет демонстрировать более сильные результаты, чем ЕМС, а МЕДСИ сохранит лидирующие позиции, а потому будем с нетерпением ждать IPO этой компании, которое по слухам может состояться уже в будущем году. Отрадно, что все наши выводы, сделанные в середине лета, реализовались на практике.

👉 Ну а подытоживая финансовые результаты «Мать и дитя» (#MDMG) отметим, что они вышли в рамках наших ожиданий. Бумаги компании сейчас торгуются с мультипликатором EV/EBITDA=7,1х, что является справедливым значением при темпе роста операционной прибыли около 15%. После двукратного роста котировок за последний год покупать акции, на мой субъективный взгляд, уже поздно, тем более на фоне активного повышения ключевой ставки, а вот при коррекции котировок куда-нибудь в район 600-650 руб. покупки выглядят уже гораздо разумнее, со ставкой на успешную редомициляцию и возврат дивидендной риторики на повестку дня.

Повторюсь, из первой тройки лидеров рынка коммерческой медицины МЕДСИ является самой быстрорастущей компанией, что позитивно для нас – частных инвесторов, поскольку на нашем рынке не так много красивых историй роста. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий.

❤️ Ну а вы не поленитесь поставить лайк под этим постом и помните, что нам не нужно быть умнее остальных - мы должны быть более дисциплинированы, чем остальные!

© Инвестируй или проиграешь

{kind=link}

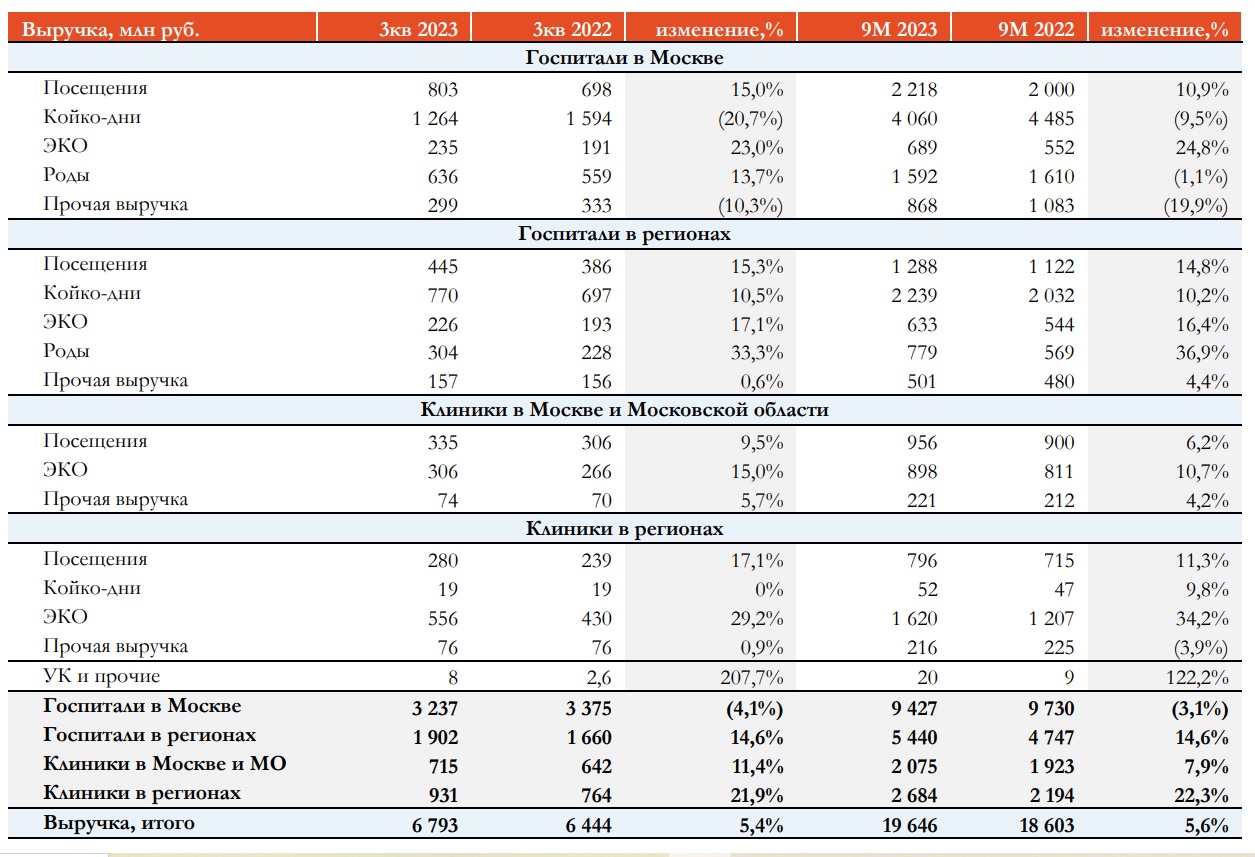

💉 «Мать и дитя»: в ожидании будущего роста бизнеса

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

Одна из крупнейших отечественных медицинских компаний представила накануне свои операционные результаты за 3 кв. 2023 года, поэтому самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка компании с июля по сентябрь увеличилась на +5,4% (г/г) до 6,8 млрд руб. Темп роста оказался ниже инфляции на 0,4 п.п., что вызвано сокращением доходов в московских клиниках. В то время как региональные клиники демонстрируют стабильный двузначный темп роста, и этот тренд сохранится в ближайшие кварталы, благодаря выходу на плановые показатели загрузки клиник и госпиталей. Об этом мы с вами рассуждали в нашем премиум-канале ещё в июле, и пока события развиваются именно по этому сценарию.

📈 Сопоставимые продажи (Like for Like) "Мать и дитя" увеличились в отчётном периоде на +4,7% (г/г), благодаря росту среднего чека. Поскольку в России наблюдается рост инфляции, мы наверняка увидим удорожание среднего чека в ближайшие полгода, что окажет благоприятное влияние на динамику сопоставимых продаж.

🏥 Из других новостей: в конце отчётного периода компания приобрела 4 клиники в Ханты-Мансийском автономном округе – Югра за 349 млн руб.

🤵♂️«Следуя своей Стратегии развития в Москве и в экономически привлекательных регионах России, в сентябре мы завершили сделку по покупке четырех клиник в Ханты-Мансийском автономном округе – Югра. И до конца текущего года в Москве у нас состоится открытие приобретенного летом готового госпиталя на Мичуринском проспекте, а также клиники на территории ЖК «ЗИЛАРТ» с фокусом на многопрофильность», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Если в прошлом году менеджмент «Мать и дитя» скептически относился к продолжению Стратегии роста, то сейчас он с оптимизмом смотрит в будущее. В данный момент в состав Группы входит 10 стационаров и 43 клиники, а по итогам 2025 года ожидается 13 стационаров и 64 клиники.

Причём расширение бизнеса будет проходить как органически, так и за счёт сделок M&A. Менеджмент допускает возможность поглощения одного из крупных конкурентов, поскольку долговая нагрузка у компании отрицательная. Если смотреть на первую десятку крупнейших клиник на рынке частной медицины, то по структуре бизнеса наиболее близки к «Мать и дитя» следующие компании: «Екатерининская», «Скандинавия», «Клиника Эксперт». Предлагаю сейчас их просто запомнить, а потом сделаем ссылку на этот пост, ведь мы наверняка угадаем в объекте поглощения (как и ранее попали точно в цель в случае с "Монеткой").

💰Что касается дивидендных выплат, то менеджмент "Мать и Дитя" поведал о том, что по мере благополучного завершения процедуры редомициляции компания может выплатить дивиденды сразу за 2021-2023 гг. Таким образом, получается, что весь избыточный кэш, который сейчас превышает 6,6 млрд руб. может быть направлен на дивидендные выплаты, что сулит по текущим котировкам ДД=10,4%.

👉 Как мы видим, "Мать и дитя" (#MDMG) нацелена как на рост своего бизнеса в ближайшие два года, так и на распределение прибыли между акционерами, в соответствии с действующей дивидендной политикой. Но в любом случае хотелось бы увидеть глубокую коррекцию в бумагах, куда-нибудь в район 550-600+ руб., которую можно будет использовать для покупок бумаг "Мать и дитя".

❤️ Не забывайте ставить лайк под этим постом, покупайте в свой портфель акции перспективных компаний с растущим бизнесом, и позвоните родителям!

© Инвестируй или проиграешь

{kind=link}

Кто первым пойдёт на принудительную редомициляцию?

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

📣 В рамках Всероссийского форума реструктуризации долга, первый заместитель министра экономического развития РФ, Илья Торосов, объявил о том, что первая редакция списка экономически значимых организаций может быть представлена уже в этом месяце.

"Первый этап - меньше десяти компаний", - поведал Илья Торосов.

Экономически значимые организации — это особый статус, который позволяет российским бенефициарам получить акции и доли отечественных компаний в прямое владение, минуя иностранные холдинговые структуры. В отношении экономически значимых организаций можно проводить процедуру принудительной редомициляции.

🇷🇺 В конце 2022 года на Мосбирже торговалось 19 компаний, которые были зарегистрированы в зарубежных юрисдикциях:

✔️Две из них, VK (#VKCO) и ЕМС (#GEMC), уже вернулись в Россию

✔️Ещё четыре компании также готовятся к возвращению: TCS Group (#TCSG), Эталон (#ETLN), Мать и дитя (#MDMG) и HeadHunter (#HHRU).

✔️ Fix Price (#FIXP), Polymetal (#POLY) и Globaltrans (#GLTR) приняли решение о переезде в дружественные юрисдикции.

✔️ Софтлайн (#SOFL) и Яндекс (#YNDX) решили провести разделение активов.

✔️ QIWI, HMS и VEON решили продать свои российские активы менеджменту.

✔️ X5 Group (#FIVE), один из крупнейших российских ритейлеров, наряду с Wildberries, вполне может стать объектом принудительной редомициляции. По крайней мере, прошлой осенью директор по корпоративным финансам и связям с инвесторами Х5 Group Полина Угрюмова намекала, что ритейлер теоретически подпадает под действие закона об экономически значимых организациях. Если арбитражный суд вынесет соответствующее решение, то редомициляция может быть осуществлена в сжатые сроки - в течение нескольких недель, а не месяцев.

✔️ Русагро (#AGRO)– ведущая агропромышленная компания России, которая также может стать одной из первых, кто пройдет принудительную редомициляцию. В конце прошлого года руководство компании сообщило о том, что активно рассматривает возможность проведения редомициляции и, возможно, компания осуществит добровольный переезд.

✔️ ЦИАН (#CIAN) - компания занимает 3-е место в отрасли, по доле рынка совсем немного уступая АвитоНедвижимость, и чуть больше уступая лидеру в лице ДомКлик. В этой истории нет никаких новостей о редомициляции, но в любой момент мы можем услышать новости о переезде компании с Кипра в Калининград. В том числе с расчётом именно на это в декабре прошлого года я стал акционером этой компании, и очень рад росту котировок с тех пор уже примерно на 20%.

✔️ В итоге у нас осталось ровно два эмитента - OZON и O'KEY, которых с вашего позволения давайте условно считать кандидатами на редомициляцию из второй очереди. При этом бизнес OZON мне исключительно нравится в последнее время, а вот инвестиционный кейс O'KEY cпасёт только какой-нибудь удачный вариант M&A: в теории O'KEY является потенциальным объектом для поглощения со стороны крупных ритейлеров, однако Х5 Group этот бизнес не интересен (они на это уже намекали), а потому остается только Магнит, который имеет кэш для сделок M&A.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

💰От каких компаний ожидаются самые щедрые дивиденды?

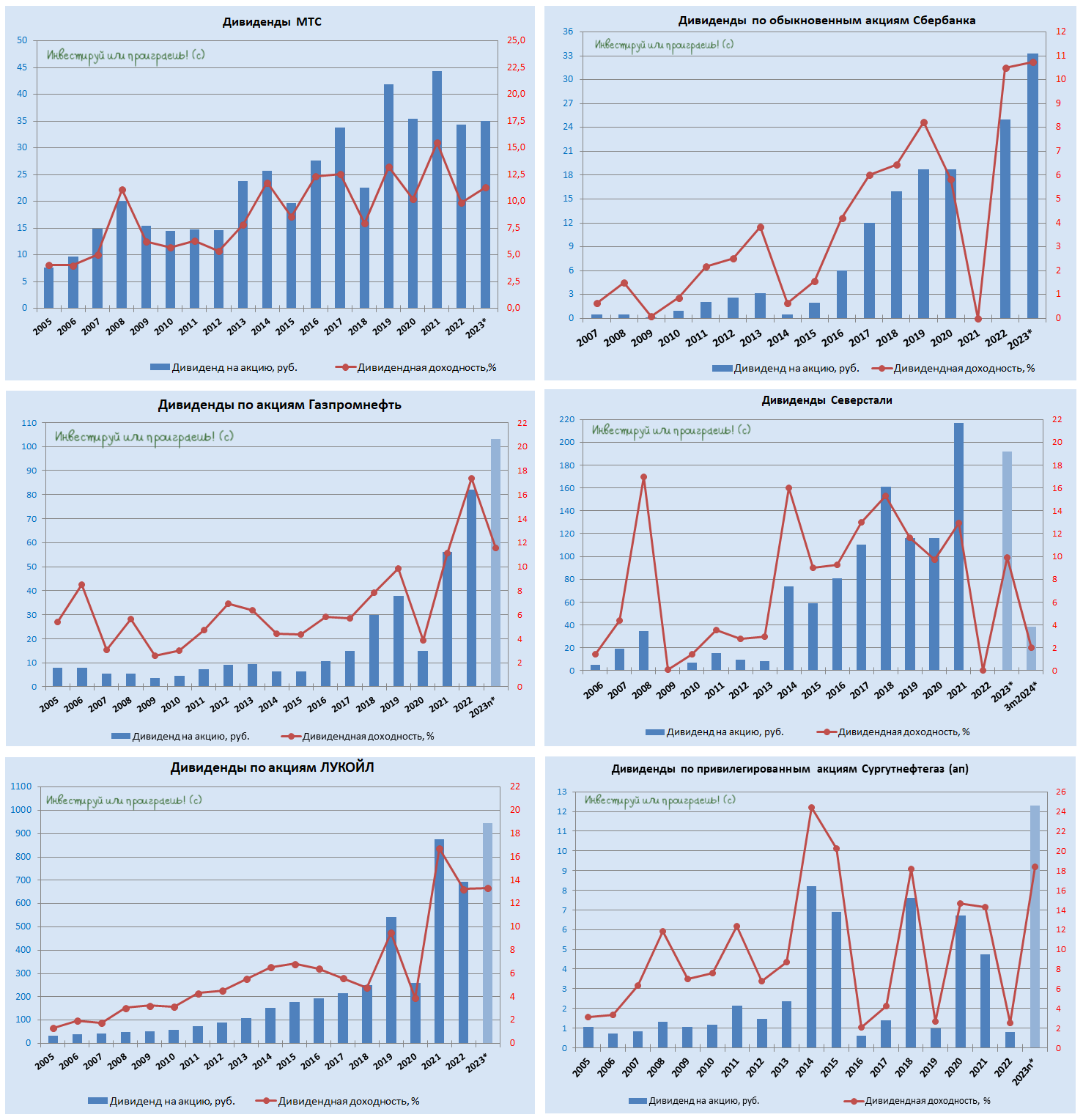

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)

Ну а префы Сургутнефтегаза (#SNGSP) в этом дивидендном сезоне, видимо, станут лидерами по див. доходности за 2023 год, поскольку компания может выплатить акционерам 12,3 руб. на акцию, что сулит ДД=18,4%.

Однако в инвестиционном кейсе с префами Сургута всегда нужно помнить и понимать, что щедрые дивиденды - это зачастую разовое событие, которое сопровождается девальвацией рубля в отчётном периоде, и если вслед за этим ослабление рубля не продолжается, то и дивиденд окажется значительно ниже прошлогоднего.

❤️Ставьте лайк, если после праздников у вас хватило сил вернуться в рабочее русло и вы с умным видом прочитали этот пост, как будто что-то поняли после длинных выходных.

© Инвестируй или проиграешь

МТС

МТС (#MTSS) продолжает радовать своих акционеров высокой див. доходностью уже несколько лет подряд. Не стал исключением и 2023 год, по итогам которого СД рекомендовал выплатить 35 руб. на акцию (ДД=11,3%), утвердив при этом новую див.политику на 2024-2026 гг., которая теперь установит целевую дивидендную доходность в размере не менее 35,0 руб. на акцию в течение каждого календарного года.

Сбербанк

Сбер - ещё один герой, который также уже успел порекомендовать дивиденды своим акционерам, в точном соответствии с див.политикой, подразумевающей выплату 50% от ЧП по МСФО.

Наблюдательный совет Сбера на минувшей неделе анонсировал рекордные дивы за 2023 год в размере 33,3 руб. на обычки (#SBER) и префы (#SBERP), что по текущим котировкам сулит ДД=10,7% на оба типа акций. Второй год подряд в акциях госбанка наблюдается двузначная дивидендная доходность, и это радует!

Газпромнефть

Газпромнефть (#SIBN) с каждым годом становится всё более привлекательной историей для дивидендных инвесторов. К тому же в настоящее время компания работает в условиях благоприятной рыночной конъюнктуры, когда цена на эталонный российский сорт нефти ESPO торгуется со скидкой в $2 за баррель, по отношению к цене на нефть марки Brent, которая стабильно держится выше уровня $80 за баррель.

Учитывая эти факторы, компания способна выплатить финальные дивы за 2023 год в размере 20+ руб. на акцию, вдобавок к ранее выплаченным промежуточным дивидендам (82,94 руб.), что ориентирует на совокупные выплаты за 2023 год в размере 100+ руб. и ДД=11,5%.

ЛУКОЙЛ

Ещё один представитель отечественной нефтянки, корпоративное управление в котором продолжает оставаться на высочайшем уровне - это ЛУКОЙЛ (#LKOH). СД компании ещё в марте рекомендовал выплатить в качестве финальных дивидендов за 2023 год 498 руб. на одну акцию, что вкупе с ранее выплаченными 447 руб. (за 9m2023) ориентирует нас на совокупный дивиденд за весь 2023 год в размере 945 руб. на акцию и ДД=12,9%.

Северсталь

Северсталь (#CHMF) имеет все шансы снова стать привлекательной для инвесторов, благодаря своей див. политике. Сначала в начале февраля СД Северстали (#CHMF) рекомендовал акционерам одобрить дивиденды за 2023 год в размере 191,51 руб. на одну акцию, что по текущим котировкам сулит ДД=11,2%, а затем в конце апреля появилась радостная новость о том, что акционеры могут получить ещё 38,30 руб. на одну акцию за 1Q2024, что по текущим котировкам сулит квартальную ДД=2,0%.

Таким образом в див. отсечку, которая запланирована на 17 июня 2024 года (с учётом режима торгов Т+1), акционеры Северстали получат две выплаты: 191,51 руб. (за 12m2023) + 38,30 руб. (за 3m2024) = 229,81 руб. И это при текущих котировках в районе 1900+ руб. Ну ведь неплохо же!

Мать и Дитя

Мать и дитя (#MDMG) может стать ещё одной потенциальной дивидендной фишкой. После завершения процесса редомициляции компания намерена выплатить инвесторам значительные дивиденды, и размер этих выплат будет составлять 50-75% от чистой прибыли, включая пропущенные периоды 2021 и 2022 гг.

Учитывая значительный объём денежных средств на балансе компании (9 млрд руб.), можно предположить, что в текущем году выплаты будут близки к верхней границе этого диапазона, что ориентирует нас на размер дивиденда 147 руб. на акцию и будет сулить ДД=14%.

Сургутнефтегаз (ап)