🏛 Как повышение нормы резервирования отразится на банках?

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

📈 Вчера Центробанк России анонсировал повышение нормы обязательных резервов на 1 п.п. до 4% в рублях и на 2 п.п. до 7% в валюте. В июне нормы резервирования будут повышены ещё на 1 п.п.

Когда речь заходит о Центробанках, то обычно принято в первую очередь обсуждать изменение ключевой ставки и динамику золотовалютных резервов, в то время как об изменении норм резервирования говорят гораздо реже, однако это также один из важнейших показателей банковской системы.

📊 Норма резервирования оказывает значительное влияние на динамику денежной массы (М2), поскольку чем меньше норма резервирования, тем быстрее растет М2. Другими словами, чем меньше банки вынуждены “замораживать” денежных средств, тем больше они могут выдать кредитов, и тем быстрее растёт денежная масса.

Центробанки многих стран мира часто сокращают норму резервирования в начале рецессии, чтобы стимулировать рост банковского кредитования. По мере прохождения пика кризиса норма резервирования повышается, чтобы не допустить “инфляционного перегрева” экономики. Таким образом, повышение норм резервирования сигнализирует о том, что пик рецессии в отечественной экономике пройден.

🧮 По итогам прошлого года денежная масса выросла на +24,4% до 82,4 трлн руб. На прошлой неделе ЦБ представил свежий прогноз на этот год, согласно которому М2 вырастет уже поскромнее - на +13..17%. Таким образом, за счёт повышения нормы резервирования он ожидает сокращения темпов роста денежной массы.

👉 Если ориентироваться на середину диапазона М2, который обозначил ЦБ, то даже темп роста на уровне 15% будет выше, чем в 2012-2021 гг. Несмотря на то, что регулятор ужесточает финансовые условия, в целом они будут хорошими для банковской отрасли.

Таким образом, никаких рисков для дальнейшего роста чистой прибыли Сбера (#SBER) от этих шагов регулятора ждать не стоит. У госбанка по-прежнему хорошие шансы вернуться к прибыли 2021 года, и наши ежемесячные анализы бухгалтерской отчётности Сбера по РСБУ (январь 2023, декабрь 2022, ноябрь 2022) - яркое тому доказательство!

©Инвестируй или проиграешь!

{kind=link}

🔸 Рентабельность капитала в 2023 году прогнозируется на уровне примерно 20% (по сравнению с 4,65% по итогам 2022 года).

🔸 Сбер в 2023 году планирует расти вместе с рынком, и может опережать его в розничном кредитовании.

🔸 Окончательное решение о размере дивидендов за 2022 год будет принято в марте, рассматриваются различные сценарии по объёму выплат (мы делаем ставку на 50% от ЧП по МСФО).

🔸 Возможность перехода Сбера к промежуточным выплатам не рассматривается.

🔸 О перспективе продления своих полномочий на должности главы банка Герман Греф тактично ответил, что пока рано это комментировать и давать прогнозы.

🔸 В свою прогнозную модель на 2023 год Сбер заложил возможность выплаты в российский бюджет так называемого "добровольного" налога Windfall Tax, но по ожиданиям большого влияния на финансовые результаты Сбера не будет.

🔸 Сбер не ожидает ухудшения качества кредитного портфеля до конца 2023 года и не видит необходимости в спецмерах.

🔸 Чистая прибыль Сбера в 2023 году может приблизиться к докризисным уровням (мы делаем ставку на рекордную прибыль по итогам текущего года).

🔸 Сбер не видит проблем в более полном раскрытии информации и готов вернуться к прежним объемам (это было бы прекрасно!)

🔸 Сбер планирует продолжить развивать экосистему, и в основном смотрит на партнерские схемы, а не на вхождение в капитал компаний.

👉 Сбербанк (#SBER) шаг за шагом компенсирует кризисные потери, и в этом году у него неплохие шансы выйти на рекордную чистую прибыль. Коррекции в бумагах разумно использовать для покупок со среднесрочным таргетом 260-280 рублей.

©Инвестируй или проиграешь!

Please open Telegram to view this post

VIEW IN TELEGRAM

🏛 TCS Group представила финансовую отчётность по МСФО за 2022 год.

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

📈 Чистый процентный доход увеличился по итогам минувшего года на +9% до 143,9 млрд руб. Слабый результат вызван как удорожанием фондирования, из-за роста ключевой ставки ЦБ в первой половине года, так и трёхкратным увеличением расходов на резервы под возможное обесценение кредитного портфеля.

📈 Чистый комиссионный доход убедительно вырос на +78% до 84,1 млрд руб., благодаря росту клиентской базы и расширению линейки продуктов и услуг в рамках действующей экосистемы. Немаловажную роль сыграл и тот факт, что банк в течение всего 2022 года не попадал под антироссийские санкции, что позволило нарастить доходы от международных денежных переводов, однако в 2023 году этот сегмент будет закрыт, поскольку TCS, как известно, всё-таки попал под санкции Евросоюза в конце февраля.

🤦Операционные расходы выросли на 35% до 139,3 млрд руб. Столь бурный рост издержек вызывает немало удивления, учитывая, что тот же Сбер сократил расходы в 2022 году на 1,5% (г/г), при инфляции в прошлом году на уровне 11,9%. Я Рост издержек на уровне инфляции понять ещё можно, но здесь показатель в 3 раза выше!

📉 Как результат - чистая прибыль TCS Group по итогам 2022 года сократилась на -67% до 20,8 млрд руб. Рост резервов и операционных расходов оказал сильное давление на итоговый результат.

💼 Что касается кредитного портфеля, то он увеличился на +7,5% до 731,6 млрд руб. Во все предыдущие кризисы риск-менеджмент банка ужесточал требования к заёмщикам, чтобы не спровоцировать резкий рост просроченной задолженности, и сейчас наблюдается аналогичная картина.

Одной из ключевых метрик эффективности кредитного портфеля любого банка является стоимость риска: по итогам 2022 года этот показатель составил 9,9%. Напомню, что в кризисы 2015 и 2020 гг. показатель составлял 15,3% и 10,0% соответственно. Нынешний кризис TCS проходит чуть лучше, что не может не радовать. Хотя у того же Сбера стоимость риска значительно лучше, чем в прошлые кризисы.

🤷♂️ Менеджмент TCS отказался озвучивать прогноз на 2023 год, в отличие от менеджмента Сбера, который заявил, что ожидает рентабельность капитала на уровне 20%.

👉 Результаты TCS Group (#TCSG) вышли в рамках наших ожиданий. По итогам 2023 года банк вполне может удвоить чистую прибыль, на фоне удешевления фондирования и сокращения резервов. Если вас не смущают инфраструктурные риски в виде депозитарных расписок, то бумаги TCS могут быть интересными для покупок при ценнике 2000 руб. Я в данный момент отдаю предпочтение Сберу (#SBER), который торгуется с P/BV=0,77х и всё ещё имеет хороший потенциал для роста капитализации, радуя при этом щедрыми дивидендами. Надеюсь, Сбер присутствует в портфелях у многих из вас, и у вас хватило мужества (и кэша) в нужный момент сформировать долгосрочную позицию в диапазоне 100-150 руб. за бумагу.

❤️ Ставьте лайки под этим постом, любите дивиденды и верьте в российский фондовый рынок!

© Инвестируй или проиграешь

{kind=link}

🏛 ЦБ представил обзор по банковскому сектору за февраль

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

Пока в США и Европе финансовые власти подсчитывают возможные убытки своих банковских систем и ищут пути для недопущения повторения событий 2008 года, российский ЦБ отрапортовал о росте чистой прибыли банковского сектора до 293 млрд рублей! При этом рентабельность капитала в конце зимы составила внушительные 29%.

Отрадно отметить, что по итогам января-февраля российские банки заработали рекордную чистую прибыль в размере 551 млрд руб. И мы нисколько не удивлены рекордным результатам, поскольку еще в ноябре прошлого года мы с вами обсуждали ситуацию с ростом денежного мультипликатора.

📈 Денежный мультипликатор показывает кредитную активность банков. Показатель сейчас вблизи исторического максимума. Прошлой весной многие экономисты в один голос утверждали, что нас ожидает повторение событий 1998 года, однако тогда денежный мультипликатор был 2,5х, а в нынешний кризис показатель не опускался ниже 5х. Рост государственных расходов и высокий спрос бизнеса на кредиты для выкупа активов нерезидентов оказывают благоприятное влияние на отечественный банковский сектор. По данным ЦБ, российский банковский сектор показывает стабильный рост прибыли, начиная с июля прошлого года.

Активы банков в феврале текущего года выросли на +7,1% (г/г) до 137,8 трлн руб. При этом начиная с ноября банки активно наращивают вложения в облигации. Кредитования юрлиц начинает постепенно замедляться, но темп роста по-прежнему двузначный. По физлицам сильно замедлилась выдача потребительских кредитов, но выдача ипотеки сохранила темп роста выше 15% (г/г).

После трёх месяцев падения незначительно увеличился объём средств на эскроу-счетах, что позитивно для застройщиков, поскольку эскроу является опережающим индикатором для рынка новостроек.

💼 Говоря о качестве кредитного портфеля, ЦБ в своём обзоре отмечает, что просроченная заложенность по корпоративным кредитам находится на докризисном уровне, а по физлицам показатель незначительно увеличился, но не вызывает тревоги.

👉 Подводя итог всему вышесказанному резюмируем, что российский банковский сектор пока чувствует себя великолепно, и у Сбера (#SBER) есть неплохие шансы продолжить рост в область 250 руб., что соответствует одному капиталу. Где-то в этом районе будет целесообразно задумываться о частичной фиксации прибыли в обычках и префах тем, кто успел прикупить эти бумаги до ралли.

❤️ Не ленитесь поставить лайк под этим постом, любите Сбербанк и любите весну!

©Инвестируй или проиграешь!

{kind=link}

📣 Управляющий директор «Ренессанс капитал» Максим Орловский дал интервью РБК, основные тезисы которого я предлагаю вашему вниманию:

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

🔸Ралли на рынке акций может продолжиться и во 2 кв. 2023 года. В лидерах роста будут банки и нефтяные компании. Тоже придерживаюсь этой точки зрения, в том числе в отношении нефтедобывающих российских компаний, о чём мы с вами рассуждали буквально на днях.

🔸Фиксировать прибыль в акциях Сбербанка (#SBER) ещё рано, поскольку у госбанка есть неплохие перспективы для дальнейшего роста бизнеса. Согласен!

🔸ВТБ (#VTBR) может по итогам года выйти на чистую прибыль в размере 400 млрд руб. Всё самое плохое, что могло случится - уже случилось, дальше только рост. Максим Орловский позитивно смотрит как на акции, так и на облигации ВТБ. На дивиденды акционерам следует рассчитывать через два года. Восхищён его оптимизмом, но не разделяю его!

🔸В нефтегазовом секторе фаворитом по-прежнему является Роснефть (#ROSN).

🔸 Максим Орловский скептически смотрит на перспективы российских сталеваров. Признаюсь, я поддерживаю этот скепсис, и те кто читал наш большой мартовский пост помнят моё очень осторожное отношение к этому сектору.

🔸#USDRUB находится вблизи пиковых значений этого года и, возможно, впереди нас ждёт укрепление рубля, благодаря росту цен на нефть. Краткосрочно коррекция в паре USD/RUB действительно возможна, однако долгосрочно мы ждём реализацию девальвационного сценария.

🔸Спред доходности между краткосрочными и долгосрочными ОФЗ находится на высоком уровне, поэтому бумаги со сроком погашения от 7 лет могут быть интересными для покупок, в расчете на сокращение этого спреда.

👉 Максим Орловский позитивно смотрит на фондовый рынок, и сильный рост денежной массы, который мы сейчас наблюдаем в нашей стране, также указывает на продолжение восходящего тренда. Осталось теперь дождаться закрепления индекса Мосбиржи выше психологического уровня 2500 пунктов, но эта борьба будет ожесточённой и непростой!

©Инвестируй или проиграешь!

YouTube

Когда фиксировать прибыль в Сбере? Отчет ВТБ — «Game-Changer»? Дивиденды Лукойла// Орловский

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Константин Бочкарев и Максим Орловский, co-CEO по России и СНГ, «Ренессанс Капитал», обсуждают:

— продолжит ли рост рынок акций России…

Центробанк объявил войну ипотечным схемам застройщиков

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

📣 На минувшей неделе Эльвира Набиуллина выступала в Госдуме, где в очередной раз раскритиковала ипотечные программы застройщиков. Глава ЦБ поведала депутатам о том, что регулятора не устраивают “ипотеки от застройщика под 0%”, и именно поэтому принимаются меры для ограничения таких инструментов, но их недостаточно. Более того, Эльвира Набиуллина предупредила народных избранников, что скоро от них потребуется помощь в создании “ипотечного закона”.

Как вы помните, в прошлом году на отечественном рынке недвижимости появилась феноменально дешёвая ипотека от застройщиков. На первый взгляд, кажется, что кредит стал рассрочкой, но на практике девелоперы по таким программа поднимали ценник на жильё на 30-50%, чтобы компенсировать банкам выпадающие доходы.

Мы с вами уже обсуждали ранее, что российский Центробанк всерьёз опасается пузыря на рынке недвижимости и не хочет повторения событий 2008 года в США, когда ипотечный кризис вызвал масштабную рецессию в американской экономике. Ещё осенью Набиуллина говорила, что околонулевые ипотечные ставки (так называемая ипотека от застройщиков) - это маркетинговая акция, которая вводит заёмщиков в заблуждение, а застройщики, предлагая её, фактически завышают стоимость квартир на 20-30%, и часто переплата из-за этого оказывается даже больше, чем снижение процентов по кредиту. Как результат - с 2023 года ЦБ запретил в итоге «нулевую ипотеку».

🏛 Центробанк поначалу закрывал глаза на разгорающийся в России кредитный пузырь, поскольку рынок сам себя “простимулировал” и легко прошел острую фазу рецессии в экономике, однако затем регулятор спохватился, поскольку банки получили себе на баланс переоцененные залоги и возможные риски в виде потенциально проблемных заемщиков.

Было принято решение об увеличении нормативов по тем ипотечным кредитам, полная стоимость которых ниже доходности 10-летних ОФЗ. Дополнительные резервы по таким кредитам банкирам теперь придется формировать, начиная с 30 мая 2023 года.

🤵♂️ Также на прошлой неделе российский президент Владимир Путин на днях встречался с главой ДОМ РФ Виталием Мутко, где предложил рассмотреть вопрос льготной ипотеки для вторичного рынка недвижимости. Сейчас льготную ипотеку на вторичке можно получить только в Дальневосточном федеральном округе, но большинство риелторов сходятся во мнении, что новые стимулы окажут позитивное влияние на весь рынок недвижимости, поскольку можно будет спокойно продавать квартиру на вторичке, и эти деньги использовать для покупки новостройки.

Владимир Путин также отметил, что рынок недвижимости затоварен, и в дальнейшем это может привести к снижению объемов строительства и ввода жилья. Но тут стоит добавить важное замечание, что рынок затоварен не потому, что нет спроса, а потому, что цены на жилье завышены.

👨💼“После запуска ипотеки с господдержкой весной 2020 года цены на новостройки в РФ в среднем выросли на 86%. В результате разница между ценами на первичном и вторичном рынке, составлявшая в начале 2020 года 25%, к концу 2022 года достигла 46%”, - поведал директор департамента банковского регулирования и аналитики ЦБ РФ Александр Данилов.

📈 Если льготную ипотеку для вторички одобрят, то скорее всего цены там вырастут на 10-20%, а в новостройках ценник застынет на текущем уровне. Для Сбера, на который приходится львиная доля ипотечного кредитования в стране, новые стимулы со стороны Правительства РФ будут однозначно позитивными, а девелоперам придется ломать голову над тем, как сохранить высокий объём продаж в отсутствии “ипотечных схем под нулевую ставку”.

👉 Продолжаю держать бумаги Сбербанка (#SBER) в своем портфеле, а по застройщикам отдаю предпочтение Самолету (#SMLT), где с учетом негативного фона вполне можно дождаться коррекции в котировках акций в район 2000+ руб., где я бы с удовольствием набросился на эти бумаги.

❤️ Не забывайте ставить лайки под этим постом, инвестируйте в акции, облигации и квадратные метры, ну и хорошей вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

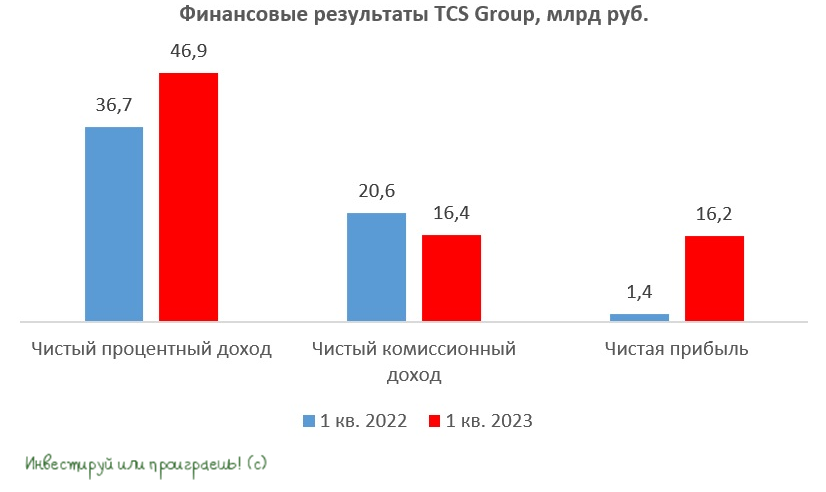

🏛 TCS Group на минувшей неделе представила финансовую отчётность по МСФО за 1 кв. 2023 года.

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

📈 Чистый процентный доход (ЧПД) увеличился с января по март на +27,8% (г/г) до 46,9 млрд руб., благодаря росту кредитования и снижению расходов на фондирование, на фоне низкой ключевой ставки ЦБ. Во 2 кв. 2023 года мы также будет наблюдать высокий темп роста ЧПД, после чего эффект низкой базы будет нивелирован.

📉 А вот чистый комиссионный доход сократился на -20,4% (г/г) до 16,4 млрд руб. Снижение показателя вызвано эффектом высокой базы, поскольку весной прошлого года банк смог получить гигантский комиссионный доход от операций с иностранной валютой, когда население активно скупало валюту в надежде защитить свой капитал от обесценения рубля. Сейчас этот эффект, понятное дело, уже отыгран, и ситуация нормализовалась.

Операционные расходы выросли при этом на +35% (г/г) до 40,5 млрд руб., и это означает, что темп роста издержек выше темпа роста доходов, при этом у того же Сбера ситуация противоположная и более радужная.

📉 Тем не менее, на фоне низкой базы и сокращения резервов под возможные кредитные потери, чистая прибыль TCS Group по итогам 1 кв. 2023 года выросла в 11,5 раз до 16,2 млрд руб. Как я люблю говорить в таких случаях, оказалась в 11,5 раз больше нуля :)

💼 Что касается кредитного портфеля, то он увеличился в размерах на +11,1% (г/г) до 813,2 млрд руб. Тинькофф традиционно снижает выдачу займов в начале рецессии, и по мере прохождения пика экономического кризиса риск-менеджмент принимает решение об увеличение кредитования. Отрадно отметить снижение стоимости риска: показатель сократился на 2,3 п.п. до 7% и постепенно возвращается на докризисные уровни, что позволит в будущем распустить резервы и зафиксировать рекордную чистую прибыль.

📣 В прошлом месяце председатель правления Тинькофф Банка Станислав Близнюк и финансовый директор Илья Писемский поведали о том, что ожидают рекордную чистую прибыль по итогам 2023 года, и результаты 1Q2023 действительно дают такую надежду. Кстати, не забудьте перечитать нашу апрельскую прожарку TCS Group в премиуме, она получилась мощной! Мы в том числе поговорили и об этом.

👉 Ну а в качестве резюме относительно опубликованной отчётности по МСФО за 1 кв. 2023 года отмечу, что результаты TCS Group (#TCSG) вышли в рамках наших ожиданий: за счёт сильного роста денежной массы крупнейшие российские банки имеют отличные шансы завершить 2023 год с рекордной прибылью, и TCS Group в этом смысле не является исключением из правил. Сейчас Тинькофф торгуется с мультипликатором P/BV=2,9х при рентабельности капитала 30,5%, НО тот же Сбер (#SBER) имеет мультипликатор 0,9х при рентабельности 25%, а потому именно ему я отдаю предпочтение в отечественном банковском секторе.

❤️ Не жалейте ставить лайки, любите российский фондовый рынок и покупайте в свой портфель только те бумаги, которые вам приходятся по душе!

© Инвестируй или проиграешь

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

Жаркие дискуссии на Финансовом конгрессе ЦБ

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

🏛 В начале июля в Питере традиционно проходит Финансовый конгресс Центробанка России, который на этот раз вызвал особенно бурный интерес со стороны участников фондового рынка, на фоне нового витка девальвации рубля. К старту конгресса 6 июля курс доллара штурмовал уровни 93-94 руб.

Руководителям ЦБ сейчас, конечно, не позавидуешь, поскольку из-за сокращения главной российской кубышки (объём ФНБ сократился в июне ещё на 63 млрд руб. до 12,29 трлн руб.) власти вынуждены девальвировать рубль, а монетарному регулятору приходится за это отдуваться перед СМИ. “Доколе это будет продолжаться?" - был главный вопрос от журналистов на состоявшемся конгрессе, который звучал неоднократно.

👩🔧 Глава ЦБ РФ Эльвира Набиуллина призвала не строить “теории заговора” вокруг девальвации национальной валюты и указала на то, что курс рубля к доллару и юаню во многом определяется внешней торговлей, которая в новой реальности активно перестраивается, однако общественность такой ответ не удовлетворил (неудивительно).

👩🔧 В свою очередь, первый зампред Банка России Ксения Юдаева заявила примерно следующее: "У нас же нет бесконечных ресурсов для того, чтобы бесконечно бюджетный дефицит балансировать. Мне кажется, у нас проблема в том, что нам надо возвращаться к бюджетному правилу с точки зрения более сбалансированного бюджета, это сократит влияние бюджета на курсы". И эта позиция ближе к истине, поскольку чрезмерный рост расходов, на фоне значительного сокращения нефтегазовых доходов, просто не оставляет властям иного выбора, кроме как девальвировать рубль, о чём мы на страницах нашего сообщества "Инвестируй или проиграешь" начали рассказывать ещё в конце прошлого года.

📊 Государственные расходы по итогам 5m2023 выросли на 26,5% (г/г) до 13,2 трлн руб. Что, впрочем, совершенно неудивительно, ведь СВО потребляет много ресурсов, и до тех пор пока конфликт на Украине не будет завершён (в том или ином виде) не стоит рассчитывать на возврат к сбалансированному бюджету.

📈 Кроме баталий вокруг валютных курсов были также и приятные новости по банковской отрасли. В частности, Центробанк считает, что банковский сектор в 2023 году может выйти на рекордную чистую прибыль. И главы крупнейших банков согласны с регулятором.

🤵♂️"Сейчас то, что доходность возвращается на нормализованный уровень, указывает на нормализацию стоимости риска "cost of risk". В этом году ненормализованная прибыль будет несколько более высокая, потому что в прошлом году все создавали резервы, и мы в том числе, и целый ряд других финансовых организаций создали резервы с запасом", - поведал глава Сбера Герман Греф.

👨💼"Я вижу, что по всей банковской системе, у крупнейших банков и Альфа-банка в частности, идёт очень хороший год, перевыполнение показателей по доходам. Если не будет каких-то глобальных катаклизмов, то это будет рекордный год для всей банковской системы", - заявил глава Альфа-банка Владимир Верхошинский.

👉 На этой мажорной ноте я и предлагаю завершить этот пост!

Ну а уже сегодня Сбербанк (#SBER) должен представить свои результаты по РСБУ за 6m2023, где мы надеемся увидеть рекордную чистую прибыль. Обязательно разберём эту отчётность, ну а акции Сбера по-прежнему интересны для покупок в периоды глубоких коррекций на рынке. Что касается рубля, то пока не видно никаких причин для глобальной остановки начавшегося процесса девальвации, а вот локально #USDRUB, #EURRUB и #CNYRUB выглядят перекупленными, а потому покупать валюту прямо здесь и сейчас на текущих уровнях сейчас неинтересно.

❤️ Не забывайте ставить лайк, не теряйте оптимизм при любых валютных курсах и всегда ставьте перед собой финансовые цели! В этом случае вы их обязательно добьётесь!

© Инвестируй или проиграешь

{kind=link}

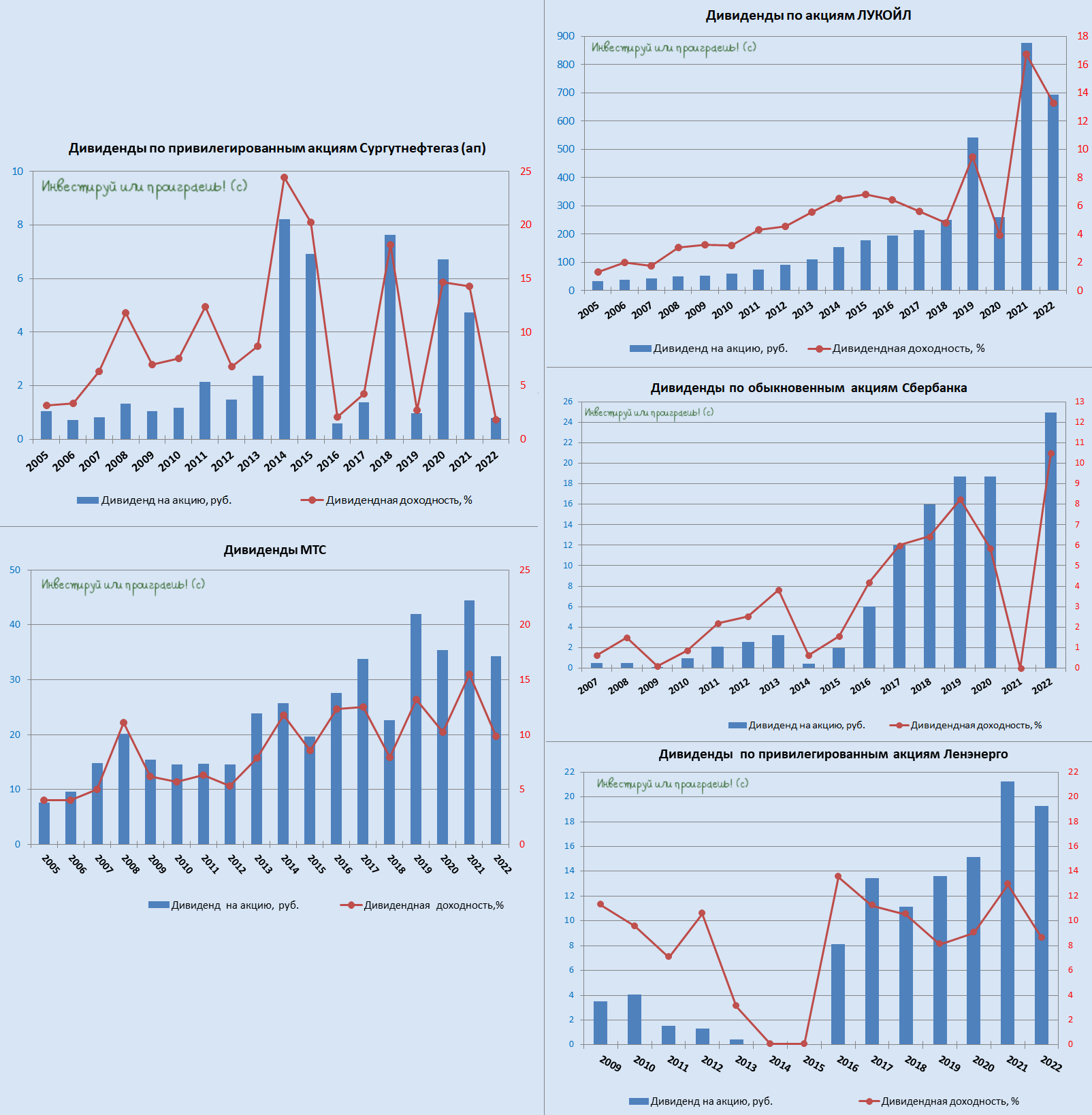

💰 Дивидендные истории на российском рынке акций

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

На фоне резкого роста ключевой ставки с 8,5% до 12,0% привлекательность дивидендных историй на российском рынке акций потенциально снижается, т.к. нет большого смысла обращать внимание на рискованные финансовые инструменты, когда ОФЗ дают сейчас доходность 10-11%, причём с минимальным риском. Однако тут нужно отдавать себе отчёт, что во-первых рано или поздно ключевая ставка обязательно вернётся к более комфортным уровням ниже 10%, а во-вторых котировки акций так или иначе "впитывают" в себя все инфляционные процессы на долгосрочном горизонте, также как и девальвационные риски (особенно если речь об экспортёрах).

А потому на рынок акций в любом случае нужно обращать внимание даже сейчас, не забывать про диверсификацию, ну и конечно же выбирать в своей портфель бумаги тех эмитентов, потенциальная див.доходность по которым обещает быть двузначной или околодвузначной. Есть ощущение, что котировки этих акций будут получать дополнительную поддержку и будут менее склонны к снижению.

🤔 Какие публичные компании приходят на ум в этом контексте:

1️⃣ Сургутнефтегаз (ап) - главный герой и главная интрига этого года, дивидендные выплаты которого напрямую зависят от курса рубля: чем слабее отечественная валюта (на момент 31 декабря), тем большую рублёвую переоценку даёт "валютная кубышка". Которая, слава Богу, живее всех живых!

Не зная даже примерно, где окажется курс USD/RUB на конец 2023 года, сложно судить о возможных дивидендах по префам Сургута, но на текущий момент времени мой калькулятор ориентирует на 15 руб. и ДД=30%. Уж извините за такой оптимизм.

2️⃣ МТС - акционеры этой компании за последние годы успели привыкнуть к стабильному дивидендному потоку, и пока выплатам ничего не угрожает, а ДД даже по текущим котировкам оценивается двузначная. Финансовую отчётность компании за 6m2023 мы недавно разбирали, теперь ждём обновлённую див.политику (которую компания, кстати говоря, обещала представить ещё весной, но воз и ныне там).

3️⃣ ЛУКОЙЛ по итогам 2023 года должен неплохо заработать на росте нефтяных цен и девальвации рубля, а также на сужении спреда в ценах на российскую нефть к международным бенчмаркам. Вкупе с привлекательной див.политикой компании, предполагающей выплату акционерам 100% скорректированного FCF, совокупный размер дивидендов за 2023 год может составить 750–800 руб. на акцию, что ориентирует нас на ДД от 11,4% до 12,2%. Хотя не исключаю и более приятные дивидендные сюрпризы, вплоть до ДД=15%.

4️⃣ Сбербанк - куда ж без него? Если ориентироваться на чистую прибыль за 2023 год в размере 1,4 трлн руб., которую несколько недель назад озвучивал менеджмент Сбера, то исходя из нормы выплат 50% от ЧП, ориентир на одну акцию получается 31 руб. (ДД=11,9%).

5️⃣ Ленэнерго (ап) - ну а завершу я свой ТОП-5 префами Леночки, которых в моём портфеле уже нет, но это не меняет суть дела. По итогам 2022 года ДД составила 8,6%, но за 2023 год дивиденд на акцию может вырасти до 27 руб., что по текущим котировкам означает форвардную ДД=12,9%. Вполне неплохой вариант для получения стабильного денежного потока в вашем инвестиционном портфеле.

#SNGSP #MTSS #LKOH #SBER #SBERP #LSNGP

❤️ Не забывайте ставить лайк под этим постом, всегда размышляйте позитивно и предпочитайте дивидендные истории!

© Инвестируй или проиграешь

{kind=link}