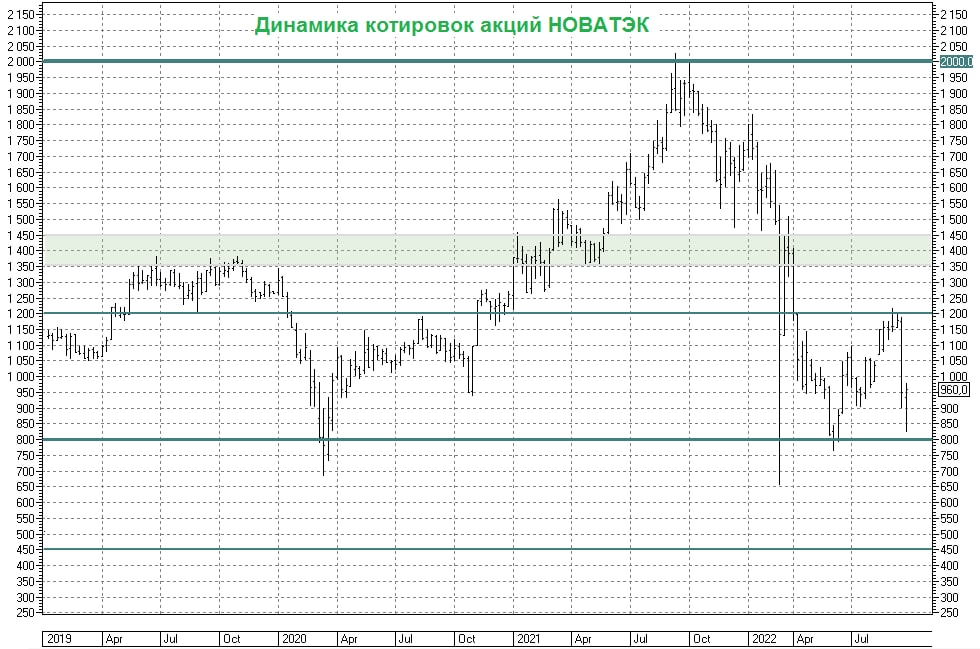

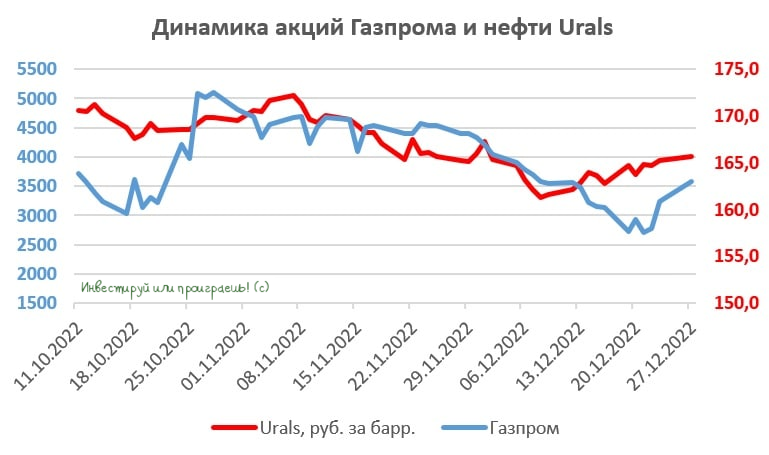

📈 НОВАТЭК (#NVTK) кстати по итогам вчерашних торгов оказался в лидерах роста: котировки акций компании прибавили почти на 8%, однако они пока ещё трёхзначные.

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

Думаю, все понимают на каких свежих драйверах растёт компания:

1️⃣ После вчерашней диверсии с "Северным потоком" цены на газ вновь полетели в космос, превысив $2000 за тысячу кубов.

2️⃣ Спрос на СПГ со стороны европейцев теперь дополнительно усилится, раз уж трубопроводного газа им не видать.

Ну и, разумеется, если сравнивать с тем же неповоротливым Газпромом (уж извините меня за этот жаргон), НОВАТЭК - это всё ещё растущая компания, с перспективной дивидендной историей в обозримом будущем (в отличие от Газпрома, у которого жирные дивиденды будут крайний раз), на порядок меньшими геополитическими и санкционными рисками (к тому же, не гос.компания), ну и НОВАТЭК может похвастаться самой низкой себестоимостью добычи СПГ в мире!

Что ещё для счастья нужно? Разве что благополучное для РФ завершение СВО на Украине!

P.S. Ну а если вы подписчик нашего премиум-канала, то обязательно перечитайте недавний пост, в котором мы с вами глубоко и вдумчиво порассуждали, что будет с ценами на газ в ближайшие месяцы, и какую динамику могут продемонстрировать акции Газпрома (#GAZP) и НОВАТЭКа (#NVTK) в обозримом будущем. Думаю, вы нашли там ответы на свои многие вопросы.

@Инвестируй или проиграешь

{kind=link}

🤔 Возможно, вы сильно удивитесь, но 30 сентября - это день уютного вязаного пледа (если не верите - можете проверить сами), а потому ваша задача - как можно глубже закопаться в этот уютный плед и ждать от сегодняшнего дня два важнейших события, для российского фондового рынка в частности и для нашей страны в целом:

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

1️⃣ Газпром (#GAZP) решит, что делать с рекомендованными дивидендами за 6m2022 в размере 51,03 руб. на акцию, что сулит ДД=22,5% по текущим котировкам.

Свою позицию по этим дивидендам я уже приводил вашему вниманию буквально позавчера. Если коротко: я верю, что на сей раз ВОСА всё-таки одобрит рекомендацию Совета директоров, однако при этом прекрасно отдаю себе отчёт в том, что они, скорее всего, окажутся рекордными ещё на много лет вперёд. Поэтому тут надо очень сильно думать, что делать с позицией, и насколько сильным окажется весь этот хайп, на общем унылом фоне российского фондового рынка.

2️⃣ В Большом Кремлевском дворце в 15:00мск состоится церемония подписания договоров о вступлении в состав Российской Федерации новых территорий. Также запланировано "объёмное выступление Путина на этом мероприятии" (цитата Пескова), и здесь тоже нужно будет ловить важные сигналы для дальнейшего развития ситуации на Украине.

Вариантов речи и основных посылов Путина на самом деле в голове рисуется огромное множество, поэтому предлагаю проанализировать основные моменты уже по итогам этого выступления. Введение военного положения я не жду, а вот возможную смену СВО на КТО - вполне.

Но фондовый рынок даже в этом случае должен продолжить свою работу и дальше, хотя вчерашняя риторика главы набсовета МосБиржи о том, что "приостановка торгов в случае новых шоков не исключена" заставляет немного напрячься и призадуматься. Но я предполагаю, что это лишь неофициальное признание ошибок со стороны Мосбиржи, которая 24-25 февраля почему-то решила проводить торги российскими ценными бумагами, несмотря на начало СВО на Украине. И для многих инвесторов это стало самым большим шоком в их жизни, а репутацию наш фондовый рынок после этого ещё долгие годы будет долго и упорно восстанавливать. Очень хочется верить, что ему это удастся.

👉 Хорошей всем пятницы, друзья! Она ожидается очень насыщенной на громкие новости, в этом у меня сомнений нет никаких.

Ну а если рынок уже морально истощил и психологически растоптал вас, тогда просто вернитесь к моему посту недельной давности, ещё раз перечитайте его, и пусть у нас всех всё будет хорошо! Во всех аспектах нашей жизни.

С уважением, дядя Юра.

© Инвестируй или проиграешь

{kind=link}

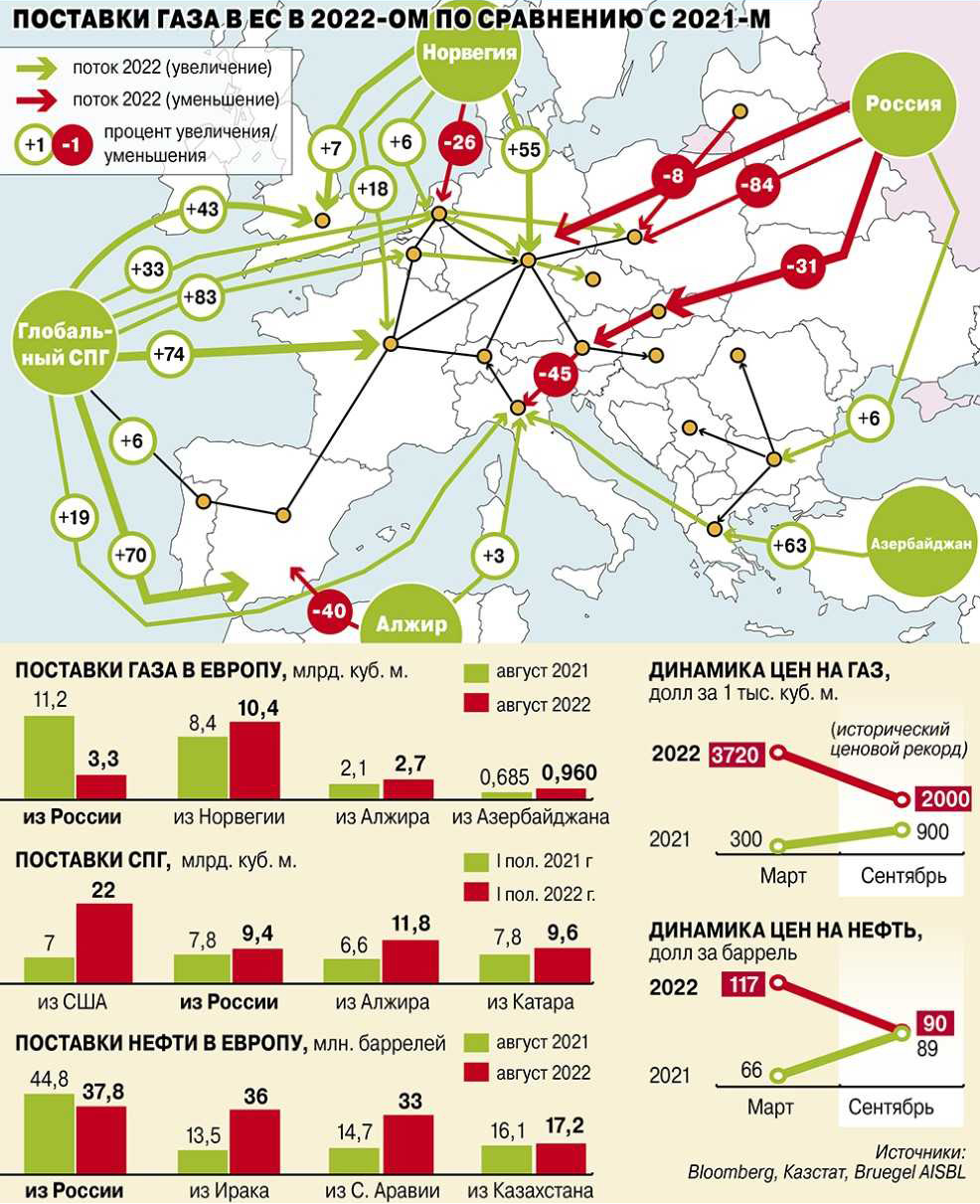

🧐 Наглядная инфографика, демонстрирующая как изменился объём поставок газа в Европу от разных поставщиков в 2022 году (включая Россию в лице #GAZP).

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

Любопытно, что с одной стороны Россию пытаются активно вытеснять с европейского газового рынка, а с другой - поставщики из других стран в большинстве своём уже достигли пределов своих мощностей и работают на максимум, зачастую не имея физической возможности в одночасье нарастить свои поставки в Европу.

Даже американцы, резко увеличившие экспортные объёмы СПГ в этом году, также работают на пределе своих возможностей. И для потенциального наращивания своих поставок не только Штатам нужно будет задумываться о строительстве новых СПГ-проектов, но и матушке-Европе придётся расширять свою пропускную способность для усиленного приёма СПГ. И комплекс этих мероприятий потребует не один год.

В общем, европейцам придётся либо экономить этой зимой, либо искать другие источники энергии (например, уголь).

©Инвестрируй или проиграешь

{kind=link}

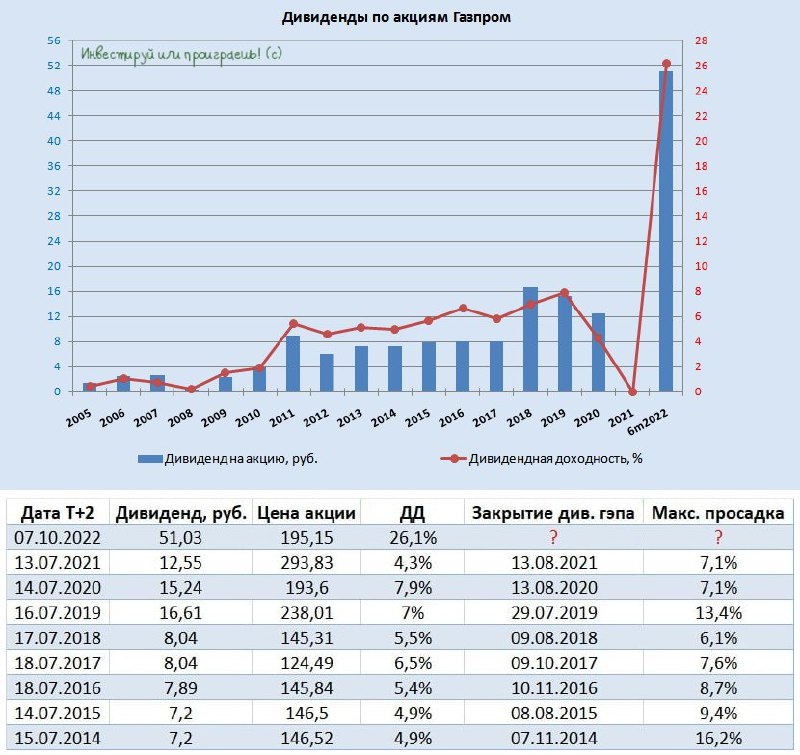

💰 Как долго Газпром (#GAZP) будет закрывать дивидендный гэп?

Судя по статистике, ориентир по закрытию дивидендного гэпа получается с конца текущего года до первого полугодия следующего.

© Инвестируй или проиграешь

Судя по статистике, ориентир по закрытию дивидендного гэпа получается с конца текущего года до первого полугодия следующего.

© Инвестируй или проиграешь

{kind=link}

💰 Всех акционеров Газпрома (#GAZP), у которых хватило терпения додержать эти бумаги до осенней дивидендной отсечки, торжественно поздравляю с поступлением дивидендов! Если вы их ещё не получили, то до конца этой недели ваш брокер обязательно порадует и вас этой замечательной новостью (по крайней мере, брокер Сбер уже).

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

Да, выплаченный размер дивидендов (50+ руб.), также как и дивидендная доходность (ДД=26%) на годы вперёд останутся рекордными, а сама инвестиционная идея под названием Газпром в этом году оказалась максимально политизированной, с обнажившимися рисками нерыночного характера (массовый отказ европейских стран от трубопроводного российского газа, "диверсии" на Северных Потоках и т.д).

📉 Тем не менее, и котировки акций Газпрома опустились с небес на землю, рухнув за последние 12 месяцев с 370 до 170 руб.

Не берусь судить, насколько все имеющиеся риски учтены в котировках, но даже если в качестве модели заложить троекратное снижение дивидендов относительно текущих, то это будет сулить околодвузначную ДД по текущим ценникам. Вот такая любопытная математика.

🎈 Но мой посыл немного в другом. Возможно, дивидендные выплаты хоть немного вселят уверенность в российских частных инвесторов, а отечественному фондовому рынку - всё-таки быть!

Ещё раз поздравляю всех причастных, и ждём приятных дивидендных новостей теперь от Роснефти (#ROSN), Газпромнефти (#SIBN) и ЛУКОЙЛа (#LKOH)!

Даёшь дивиденды ещё! А рынок акций пусть растёт и дальше вверх, как и сегодня! Хотя глобальных рисков по-прежнему много.

©Инвестируй или проиграешь!

{kind=link}

🇷🇺🇨🇳 Итоги IV Российско-Китайского энергетического бизнес-форума

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

В Москве проходит очередной российско-китайский форум, в кулуарах которого вице-премьер РФ Александр Новак твёрдо заявил о том, что Россия не будет поставлять углеводороды в те страны, которые ведут потолок цен.

🤵♂️"У нас довольно жёсткая позиция, я об этом неоднократно говорил. Независимо от того, какой потолок цен будет введён. Даже если он будет высоким, это неприемлемо в принципе. Мы будем всё равно работать по рынку", - поведал Новак.

🇪🇺 При этом сами страны Евросоюза пока так и не могут договориться об установлении лимита цен на российскую нефть, а “когда в товарищах согласья нет, на лад их дело не пойдет”.

🇨🇳 Экспорт нефти из России в Китай по итогам января-октября 2022 года вырос на 9,5% (г/г) до 72 млн т. Россия практически догнала Саудовскую Аравию, которая исторически занимает лидирующие позиции в экспорте чёрного золота в Поднебесную.

🕳 Большая часть форума была посвящена газовому рынку, что неудивительно, поскольку именно потребление газа будет опережать темпы роста потребления нефти и угля в ближайшие два десятилетия.

В частности, глава Роснефти (#ROSN) Игорь Сечин отметил, что китайский газовый рынок будет демонстрировать самые высокие темпы роста в мире, и к 2040 году потребление голубого топлива в Поднебесной вырастет на 73,6% от текущих уровней.

🤵♂️“Сегодня из России в Китай экспортируются сравнительно небольшие объемы СПГ, но в дальнейшем объемы поставок сжиженного газа могут быть сопоставимы с поставками в рамках трубопроводных проектов", - поведал Сечин.

Также Александр Новак поведал о том, что Россия и Китай работают над созданием системы расчётов без использования SWIFT. Обе страны уделяют особое внимание торговле с расчетами в национальных валютах.

🇷🇺🇰🇿🇺🇿 Интересной новостью стало то, что Россия, Казахстан и Узбекистан обсуждают газовый союз для внутренних поставок и на рынки третьих стран, включая Китай, поскольку у трех стран еще с советских времен фактически единая газотранспортная система.

👉Газпром (#GAZP) и НОВАТЭК (#NVTK) могут стать бенефициарами роста потребления природного газа в Китае. Из этой пары я отдаю предпочтение НОВАТЭКу, поскольку это менее политизированная компания и, на мой субъективный взгляд, инвестиционные перспективы у неё выше. Мы об этом уже неоднократно говорили в последнее время.

© Инвестируй или проиграешь

{kind=link}

🏛 Доля частных инвесторов на рынке акций Московской биржи в ноябре превысила 80%.

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

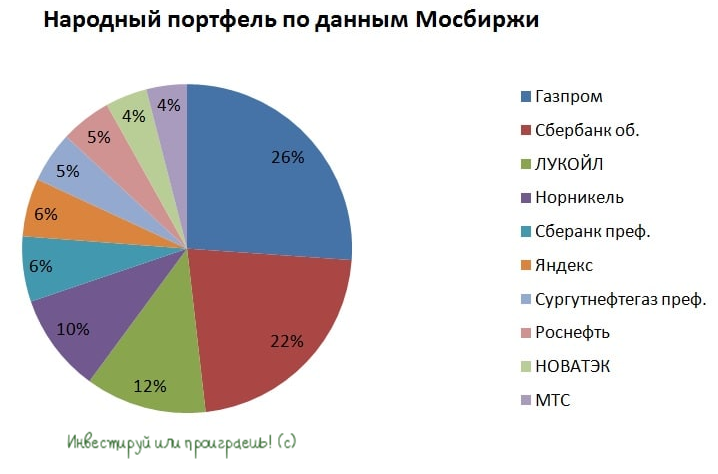

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

✔️ При этом количество физлиц, имеющих брокерские счета на Мосбирже, за месяц в общей сложности выросло на 470 тыс. чел. до 22,6 млн.

На первый взгляд, очень неплохая динамика с учетом кризиса, однако количество активных клиентов, которые хотя бы один раз совершали торговую операцию в течение месяца, по-прежнему составляет скромные 2,1 млн чел. (это в 10 раз меньше общего количества физлиц!). Более того, большинство брокерских счетов пустые, и даже низкие ставки по банковским депозитам не способствуют изменению этого тренда.

Рискну предположить, что одной из причин массового количества "счетов-пустышек" - это открытие ИИС типа А, с целью по истечению трёхлетнего срока положить туда разово денюжку (в идеале максимально положенные по условиям 400 тыс.рублей), и через небольшой отрезок времени закрыть этот счёт, получив единоразовый налоговый вычет от государства в размере 13% от введённой на торговый счёт суммы. Эту брешь в законе нужно было закрывать ещё с самого начала, т.к. она демотивирует начинающих частных инвесторов размышлять долгосрочными категориями и провоцирует их на какие-то мутные (но пока ещё разрешённые) схемы разовой наживы.

✔️ Доля частных инвесторов в объеме торгов акциями составила 80,2%, в объеме торгов облигациями 24,3%.

✔️ Мосбиржа также ежемесячно фиксирует так называемый народный портфель, отмечая самые популярные ценные бумаги у физлиц:

🔸 Самая большая доля в портфеле у Газпрома (#GAZP) -26,1%. При этом, по сравнению с сентябрем, показатель сократился на 9,6%. Что, впрочем, неудивительно на очень противоречивом геополитическом фоне вокруг компании и растущих рисках.

🔸 После объявления частичной мобилизации Газпром попал под волну распродаж, в то время как инвесторы активно стали наращивать покупки Сбера (#SBER), ЛУКОЙЛа (#LKOH), ГМК Норникель (#GMKN) и Роснефти (#ROSN).

Несмотря на то, что капитализация Сбера неплохо выросла в последнее время, банк торгуется чуть выше половины капитала и по-прежнему дешев (хотя, признаюсь, очень хочется купить его всё-таки подешевле). Из нефтяных бумаг интересно смотрится Роснефть, поскольку она меньше остальных пострадает от геополитики. Что касается ГМК Норникель, то он раскроет свой потенциал после 2025 года, когда пройдет пик инвестиционной программы. Из краткосрочных драйверов роста для ГМК можно выделить будущее ослабление коронавирусных ограничений в Китае, что увеличит спрос на промышленные металлы, и будет способствовать росту цен на никель и палладий.

🕳 А вот НОВАТЭК (#NVTK), который в этом году пользуется особенно повышенным спросом, физлица в последние два месяца покупали вяло – прирост в народном портфеле составил всего лишь 0,2 п.п до 4%. С другой стороны, показатель по-прежнему является очень низким и в будущем может легко подрасти на 1-2 п.п., и тогда наша ставка 2022 года, в том числе и на эту компанию, окажется верной.

© Инвестируй или проиграешь

{kind=link}

❓Цены на газ в Европе упали, почему же растут бумаги Газпрома?

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома (#GAZP) в своем портфеле и буду внимательно следить за развитием событий.

© Инвестируй или проиграешь

📉 Цены на природный газ в Европе вчера упали к отметке $900 за тыс. м³, хотя еще в середине декабря ценник был $1500. Несмотря на столь сильное падение бумаги Газпрома игнорируют данный негатив. В чем причина?

❗️Всё дело в том, что сейчас львиная доля экспорта Газпрома привязана не к котировкам европейского хаба TTF, а к нефтяной корзине. Несмотря на высокий дисконт Urals к Brent, котировки нефти в последние дни растут, что благоприятно для контрактов Газпрома.

🇪🇺 Если раньше основной объем экспорта приходился на страны ЕС, то сейчас в этот регион поступает всего лишь 1,26 млрд м³ в месяц. Сейчас ключевыми партнёрами Газпрома являются Китай и Турция, контракты которых привязаны именно к нефтяной корзине.

И очень маловероятно, что этот тренд изменится в ближайшее время:

1️⃣ Во-первых, не видно подвижек в плане ремонта газопровода “Северный поток”.

2️⃣ Во-вторых, вторую трубу через Украину, которая еще работала в первой половине года, из-за геополитики также никто не изъявил желание восстанавливать.

🤵♂️Вице-премьер России Александр Новак в интервью агентству ТАСС, поведал о том, что Россия не отказывается от европейского рынка сбыта природного газа, но фокус в ближайшие годы будет на Китае, где за счет развития инфраструктуры “Силы Сибири” и Дальневосточного маршрута поставки газа вырастут до 48 млрд м³ (+361% к уровню 2021 года).

Александр Новак считает, что мировая нефтяная отрасль существенно недоинвестирована, и через 5 лет нас ожидает ещё более сильный энергетический кризис. В свою очередь, высокие цены на нефть в долгосрочной перспективе будут оказывать благоприятное влияние на экспортную выручку Газпрома.

📈 В краткосрочной перспективе также остаётся высокая вероятность увидеть хорошую динамику котировок нефти, как за счет дисбаланса спроса и предложения, так и за счет снижения курса доллара на внешнем валютном рынке, поскольку стоимость американской валюты исторически оказывает влияние на котировки сырья.

👉 Сохраняю бумаги Газпрома (#GAZP) в своем портфеле и буду внимательно следить за развитием событий.

© Инвестируй или проиграешь

{kind=link}

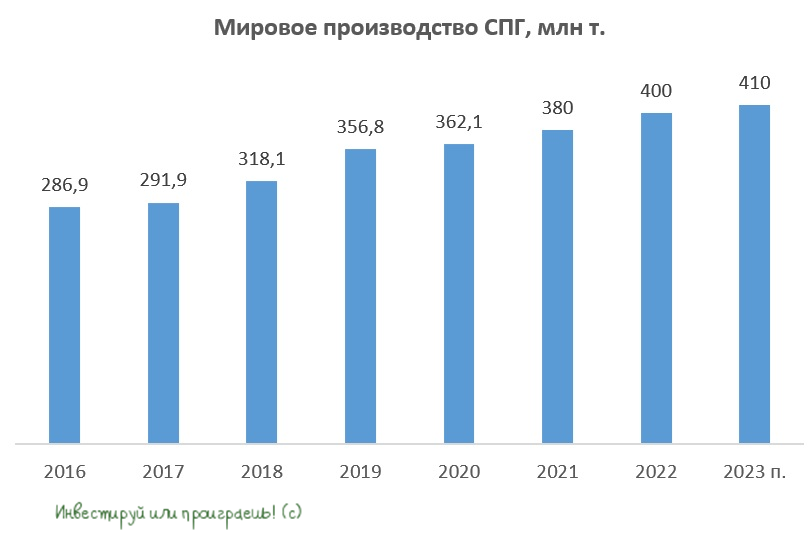

🗞 Тезисы и цифры из сегодняшней статьи в "Коммерсанте" по теме российского газа:

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

🔸 Сжиженный природный газ (СПГ) - единственный вид топлива, поставки которого из России в Европу выросли по итогам 2022 года.

🔸 Россия по итогам года заняла третье место по поставкам СПГ в Европу, уступив США и Катару.

🔸 НОВАТЭК (#NVTK) увеличил поставки СПГ в Европу с завода "Ямал СПГ" в 2022 году на 13,5% до 14,65 млн тонн.

🔸 Объёмы экспорта с "Портовая СПГ", которая является проектом Газпрома (#GAZP), пока незначительные - около 0,35 млн тонн, но всё впереди.

🔸 Доля СПГ в общих поставках газа из РФ выросла по итогам 2022 года с 7% до 25%. Что объясняется как наращиванием экспорта СПГ, так и снижением трубопроводного газа.

🔸 По итогам 2022 года Европа (включая Турцию) импортировала примерно 125 млн тонн СПГ, на РФ от этого объёма пришлось около 13%.

🔸 Подготовка Европы к зиме 2023–2024 гг. может оказаться ещё более сложной, а новые значительные объёмы СПГ на рынке появятся не раньше 2025 года. С учётом того, что Европе по-прежнему сложно будет заместить российский СПГ, следует ожидать сохранения высоких поставок СПГ из РФ на рынок Европы.

Коммерсантъ

Российский СПГ обживается в Европе

Поставки на континент в 2022 году существенно выросли

🇪🇺 Европейский союз всем своим видом демонстрирует большое желание отказаться от российских энергоресурсов, однако по факту поставки сжиженного природного газа из нашей страны только растут. По итогам 2022 года Европа, практически полностью отказавшись от трубопроводных поставок Газпрома, использовала 98 млн тонн СПГ (годом ранее 74 млн тонн).

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

СПГ остаётся единственным видом топлива, поставки которого из России в Европу выросли по итогам прошлого года.

В частности, НОВАТЭК нарастил экспорт в ЕС более чем на 13% ( "Ямал СПГ", "Криогаз-Высоцк"), небольшие объёмы также поставил Газпром со своего завода "Портовая".

🥉 Таким образом, доля российского СПГ на европейском рынке по оценке аналитиков сейчас составляет около 13-15%, и наша страна занимает по поставкам в этот регион почётное третье место. И хотя США обещают обеспечить Европейский союз газом на долгосрочных условиях, в ближайшем будущем это сделать едва ли получится.

📈 Как для Газпрома и НОВАТЭКа в частности, так и для российского бюджета в целом, важным моментом остаётся и вопрос цен на газ. Минувший 2022 год, в частности, отметился взрывным ростом цен на СПГ не только в Европе, но и в Азии, а уже в 2023 году рынок постепенно успокаивается, но СПГ всё равно будет стоить дорого.

Что касается Азии, то в последнее время мы наблюдаем снижение цен на СПГ в этом регионе, что краткосрочно оказывает негативное влияние на бизнес НОВАТЭКа, однако в среднесрочной перспективе можно ожидать роста котировок голубого топлива по двум причинам:

1️⃣ Во-первых, Китай отказался от политики нулевой терпимости к COVID-19, что будет способствовать увеличению спроса на газ, поскольку именно жёсткие коронавирусные ограничения вызвали снижение потребления нефтепродуктов и газа в Поднебесной.

2️⃣ Во-вторых, Евросоюзу вновь придётся вступить в жёсткую конкуренцию за поставки СПГ с Азией, чтобы закачать нужный объём газа в хранилища для отопительного сезона 2023/2024.

👉 В долгосрочное будущее НОВАТЭКа (#NVTK) я по-прежнему смотрю с нескрываемым оптимизмом, и по трёхзначным ценникам бумаги однозначно интересны для покупок. Тем более, менеджмент компании вызывает исключительное доверие у акционеров, как с точки зрения физического роста бизнеса, так и возврата прибыли в виде распределения дивидендов, которые стабильно платятся и исключительно растут.

Что касается инвестиционной истории Газпрома (#GAZP), то здесь у меня взгляд не столь однозначный. Здесь можно отметить как низкую гибкость в поставках трубопроводного газа (по умолчанию), так и и высокое влияние геополитики на бизнес компании.

© Инвестируй или проиграешь

{kind=link}

Мировой рынок СПГ в этом году будет дефицитным

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

🇫🇷 Французская нефтегазовая компания Total всегда делает интересные обзоры по мировому рынку СПГ, и накануне она провела очередной конференц-колл по итогам 2022 года, где поведала о том, что в этом году ситуация на мировом рынке СПГ будет более напряженной, чем годом ранее, по двум причинам:

1️⃣ Во-первых, Китай в прошлом году сократил импорт СПГ на 6 млн тонн на фоне коронавирусных локдаунов, однако уже в январе этого года Пекин отказался от политики нулевой терпимости к COVID-19, и как минимум восстановит импорт до уровня 2021 года, а как максимум - даже увеличит закупки, поскольку правящая компартия КНР желает ускорить рост ВВП в этом году с 3% до 5%.

2️⃣ Во-вторых, Евросоюзу в этом году придется увеличить импорт СПГ сразу на 20 млн тонн, поскольку в первой половине прошлого года ЕС пользовался трубопроводными поставками газа из России, а во второй половине года данный импорт резко сократился, по известным причинам.

🤵♂️"На самом деле, снабжение Европы в 2022 году было возможно, потому что мы забирали весь СПГ у других стран", - поведал глава Total Патрик Пуянне.

По оценкам Total, потребление СПГ в мире в этом году вырастет минимум на 26 млн тонн, в то время как мировое производство увеличится всего на 10 млн тонн. Таким образом, рынок СПГ будет дефицитный, что неминуемо приведет к росту цен.

При этом Патрик Пуянне считает, что напряжения на рынке СПГ стоит ожидать летом, когда стартует подготовка к очередному отопительному сезону в Европе. Особенно с учётом того, что американские партнеры пока не смогут помочь Евросоюзу полноценно "закрыть дыру" в газовом балансе, поскольку запуск новых СПГ-заводов там ожидается не ранее 2025 года.

👉 Применительно к российскому рынку акций очевидно, что высокие цены на СПГ позитивны в первую очередь для НОВАТЭКа, который в декабре этого года по-прежнему планирует запустить первую линию проекта “Арктик СПГ-2”. Буквально вчера, кстати, на новостных лентах появились заголовки о том, что Госдума приняла закон о выведении Газпрома и его "дочек" из-под повышенного налога на прибыль для экспортеров СПГ. НОВАТЭК, правда, никаких поблажек не получил (кто бы сомневался?), но при будущих высоких ценах на газ он всё равно в обиде не останется.

По-прежнему считаю, что по трехзначным ценникам бумаги НОВАТЭКа (#NVTK) однозначно интересны для долгосрочных покупок. А вот акции Газпрома (#GAZP) в лучшем случае нужно разве что держать.

©Инвестируй или проиграешь!

{kind=link}

📈 Акции Газпрома на вчерашних торгах совершенно неожиданно вспомнили, что умеют расти, и рванули вверх на 4,36%, обновив тем самым свои 1,5-месячные максимумы.

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

Этот оптимизм в течение торговой среды постепенно перекинулся на весь российский рынок акций, а индекс Мосбиржи благодаря таким бычьим настроениям третий день кряду закрылся в плюсе, продолжая реализацию моего позитивного посыла во вчерашнем посте.

🧐 Тяжело точно судить, что стало главным драйвером такого роста в бумагах Газпрома (#GAZP), но скорее всего это совокупность действий одного или сразу нескольких возможных факторов:

✔️Шортсквиз - вынос шортистов, навес которых достиг критической массы.

✔️Визит Миллера в Тегеран для обсуждения сотрудничества с иранскими партнерами. Не секрет, что развитие азиатского и ближневосточного направления для Газпрома в ближайшие месяцы, очевидно, станет одним из главных приоритетов, в связи с просадкой поставок в Европу.

✔️Обновлённый свежий прогноз Международного Энергетического Агентства (МЭА), предполагающий замедление в этом году развития рынка СПГ, который является основной альтернативой трубопроводному природному газу.

✔️А быть может Фамил Камилович Садыгов вновь готовится выйти в информационное поле с приятными новостями? Помните, в начале февраля мы с вами обсуждали возможность выплаты дивидендов из прибыли прошлых лет - и кто знает, может это предположение в итоге окажется вещим? По крайней мере, лично мне бы этого бы очень хотелось!

👉 Продолжаем наблюдение, друзья! И сохраняем здоровый оптимизм, не впадая в преждевременную эйфорию. Всё самое интересное нас ожидает впереди!

© Инвестируй или проиграешь

{kind=link}

💰 Ещё в начале февраля в нашем премиуме мы поднимали вопрос, может ли Газпром вернуть "должок" рынку (имеются ввиду налоговые игры с повышением НДПИ) и заплатить дивиденды из прибыли 2021 года? На наш взгляд, такая вероятность существует , и сейчас попытаемся объяснить почему.

В прошлом году Газпром (#GAZP) отменил дивиденды 30 июня, а когда 2 августа 2022 года благополучно расконвертировали депозитарные расписки с иностранных бирж, компания со спокойной совестью триумфально анонсировала те самые дивиденды за 6m2022. Ну а дивиденды нерезидентов зачислялись на спец.счета в НРД, которая является дочкой Мосбиржи (#MOEX), что позволяло бирже получать мощный рост процентных доходов, поскольку средства размещались на денежном рынке под ключевую ставку ЦБ.

☝️ С этого года средства нерезидентов уже размещаются в АСВ (Агентство страхования вкладов), и весь процентный доход теперь будет получать не Мосбиржа, а гос.компания. В связи с этим, Газпром вполне может заплатить дивиденды из прибыли прошлых лет, поскольку эти средства теперь не выйдут за периметр госкомпаний, а федеральный бюджет дефицитный и требует подпитки. Как думаете, такие рассуждения имеют право на жизнь? Мне кажется - вполне!

©Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

💰 Нашёл я, наконец, свободную минутку, чтобы сесть и написать пару слов о рекомендованных недавно финальных дивидендах Газпромнефти (#SIBN), размер которых составил 12,16 руб. на акцию, и вот что меня удивило в этой истории. Я ещё понимаю, когда котировки акций реагируют негативно на подобного рода события - возможно, кто-то из акционеров компании наивно рассчитывал на финальные выплаты около 20-30 руб. (подобную странную реакцию мы уже видели в ЛУКОЙЛе осенью прошлого года), всё-таки российский фондовый рынок нынче весьма тонкий.

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

Но когда серьёзные и уважаемые многими инвестдома выпускают новости с заголовками "Почему так мало?", "Дивиденды ниже ожиданий" и т.п., то мне хочется спросить: а вы пытались их посчитать, друзья? Ладно, давайте я это сделаю за вас. Правда, задним числом, т.к. ещё 3 марта 2023 года у нас в премиуме вышел пост под названием "На какие дивиденды могут рассчитывать акционеры Газпромнефти?".

🧐 Ввиду того, что компания в новой реальности перестала публиковать финансовую отчётность, пожалуй единственным достоверным источником остался Федресурс, где эмитенты традиционно раскрывают стоимость чистых активов (СЧА), через которую косвенно можно посчитать и чистую прибыль.

Так, стоимость чистых активов (СЧА) Газпромнефти по итогам 2022а год увеличилась на 104,9 млрд руб. Т.к. в прошлом году Газпромнефть дважды платила дивиденды (финальные за 2021 год и промежуточные за 9m2022), совокупный объем которых составил 406,7 млрд руб., этот показатель мы должны прибавить к СЧА - и в результате получаем ориентир по чистой прибыли за 2022 год в размере 511,6 млрд руб.

Таким образом, в 2022 году чистая прибыль нефтедобывающей “дочки” Газпрома выросла всего лишь на +1,6% (г/г), на фоне слабых результатов второго полугодия, вызванных падением цен на нефть и относительно крепким курсом рубля.

💵 Исходя из дивидендной политики Газпромнефти (50% от ЧП по МСФО), на годовые выплаты акционерам может быть направлено в общей сложности около 57 руб. на одну акцию за весь 2022 год. С учётом ранее выплаченных промежуточных дивидендов за 9m2022 в размере 69,78 руб., можно было ещё в начале марта прийти к логичному заключению, что на финальные дивиденды акционерам рассчитывать не стоило.

А в итоге мы теперь можем порадоваться неожиданно приятным выплатам в размере 12,16 руб. на акцию, что может косвенно указывать на рост нормы выплат Газпромнефти с 50% до 70% от чистой прибыли за 2022 год, и большое желание Газпрома (#GAZP) побольше дивидендов выкачать со своих публичных дочек!

Если рекомендация Совета директоров будет утверждена на ГОСА, то размер совокупных выплат за 2022 год окажется максимальным в истории Газпромнефти (81,94 руб.), также как и дивидендная доходность (ДД=17,4%). Поэтому я не вижу ни одного повода для грусти! Тем более с учётом того, что перспективы развития бизнеса у компании весьма оптимистичные и обнадёживающие в обозримом будущем.

❤️ Не забывайте ставить лайк под этим постом, если тоже считаете финальные дивиденды Газпромнефти скорее приятным подарком, нежели наказанием. Ну и конечно же любите математику, ведь именно она даёт неоспоримые преимущества на фондовом рынке. Кто умеет хорошо считать, тот быстрее научиться грамотно инвестировать!

©Инвестируй или проиграешь!

{kind=link}

👨🏻💻 Максим Орловский на днях принял участие в эфире РБК. Предлагаю вашему вниманию основные тезисы:

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

🔸 Денежный поток в виде реинвестированных дивидендов – один из основных факторов, который поддерживает сейчас отечественный рынок акций. Второй важный фактор – хорошие финансовые отчётности ряда российских публичных компаний.

🔸 Главное, чтобы на российском рынке акций не раздулся пузырь. Но пока до этого далеко: большинство российских компаний по-прежнему стоят дёшево на рынке.

🔸 Акции Роснефти (#ROSN) и Сбербанка (#SBER) рано продавать по текущим ценникам. Да и в принципе большинство бумаг в инвестиционном портфеле лучше держать, если вы инвестируете долгосрочно. Потенциал у российского рынка акций есть!

🔸 Курс рубля сейчас зависит исключительно от соотношения экспорт/импорт (вспоминайте наши посты про профицит счета текущих операций!), поэтому предсказывать, где окажется валютная пара #USDRUB в краткосрочной перспективе – дело неблагодарное. Но в моменте рубль выглядит перепроданным на текущих уровнях.

🔸 ВТБ (#VTBR) может оказаться весьма интересной инвестиционной идеей. Даже несмотря на регулярные доп.эмиссии, мы видим хорошие фин.результаты у банка. В целом бумага весьма дешёвая по мультипликаторам, однако акции Сбера и субординированные облигации ВТБ выглядят интереснее.

🔸 Инициатива Эрдогана довести до логического завершения газовый хаб в Турции - отличная новость для Газпрома (#GAZP). Больших капитальных затрат по этому проекту не ожидается. В Турцию уже идёт и Голубой поток, и Турецкий поток - в совокупности это 1/4 от того объёма, что Россия ранее поставляла в Европу (50 млрд кубов). К сожалению, Турция – небогатая экономика с огромным количеством проблем, и основная проблема у этой страны — это дорогие энергоресурсы. Соответственно, им принципиально выгодно, чтобы газ для них был дешёвым, и они будут всячески стараться заключить долгосрочные контракты по низким ценам.

❤️ Ставьте лайк, если такой формат постов вам нравится! Ну и хороших вам выходных, друзья!

© Инвестируй или проиграешь

YouTube

Эйфория на Мосбирже, допэмиссия ВТБ, падение лиры, перспективы «Газпрома»

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

СЕГОДНЯ В ВЫПУСКЕ:

— Индекс Мосбиржи впервые за год преодолел отметку в 2700 пунктов. Ждать ли серьёзной коррекции?

— Рубль продолжает…

🎁 Инвестируй или проиграешь PREMIUM

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

Нашему закрытому каналу «Инвестируй или проиграешь PREMIUM» исполнилось уже ДВА года! А это значит, что самое время провести некие итоги минувших двух лет и подбить промежуточную статистику, которую мы имеем на сегодняшний день:

1️⃣ Безумно приятно, что премиум-канал продолжает органически расти. Причём не только за счёт прихода новых желающих, но и благодаря высокой лояльности действующих подписчиков.

2️⃣ За минувшие два года в премиуме было опубликовано в общей сложности 1359 постов. Не трудно посчитать, что цена одного аналитического поста для постоянных подписчиков получается на уровне 8-10 рублей! И это с учётом того, что мы тратим по несколько часов на написание каждого из них!

3️⃣ У нас появилось много полезных знакомств и контактов среди IR российских компаний. Не случайно нас регулярно приглашают на всевозможные онлайн-конференции и мероприятия для инвесторов, где мы получаем всю информацию из первых уст и делимся с этой информацией со своими премиум-подписчиками (в ближайших планах, кстати, два деловых визита в Питер уже в июне). Разумеется, закулисными секретами тоже делимся!

4️⃣ Наш чат, который является приятным приложением к премиуму, за минувшие два года возмужал, окреп и оброс очень хорошими, активными и адекватными людьми. Это приятно и за это вам отдельное спасибо! Здесь всегда можно обсудить ситуацию на рынке, задать вопрос и получить на него развёрнутый ответ (как от меня, так и от других опытных инвесторов).

5️⃣ «Прожарка» российских компаний стала нашей визитной карточкой. Подписчики премиума по соответствующим хэштегам этих компаний (#NVTK, #ROSN, #GAZP и т.д) всегда могут получить целую массу действительно полезной авторской информации по этим компаниям в частности и отраслям в целом.

6️⃣ Самое главное: я уже сейчас могу с гордостью сказать, что мы достойно пережили кризис 2022 года! В первую очередь его острую фазу, после начала всем известных февральских событий, за которыми последовало даже временное закрытие фондовых рынков. Дивидендный поток по-прежнему радует наши портфели, а в некоторых случаях российские эмитенты радуют даже рекордными выплатами (в частности, Газпромнефть, Сбер, НОВАТЭК). Понятное дело, есть и дивидендные разочарования, но куда же без них! Куда важнее, что наша стратегия за последние 15 месяцев несколько адаптировалась к внешним вызовам и стала более надёжной, консервативной и максимально импортозамещённой!

7️⃣ На протяжении последних двух лет я сообщал и продолжаю сообщать обо всех своих сделках по личному инвестиционному портфелю, сопровождая эти посты в премиуме хэштегом #trade. Для кого-то даже один этот момент является определяющим для оформления подписки, но я всё же рекомендую читать всю нашу аналитику и развиваться.

8️⃣ Я уверен, что подписка на наш премиум - самая доступная и при этом самая полезная по содержанию в российском Телеграм-пространстве! И если в вашей ленте присутствует комбо «Инвестируй или проиграешь» + «Инвестируй или проиграешь PREMIUM», то смело можете отписываться от всех от других каналов и даже не тратить на них время, тут всё есть!

Что касается цен - я настроен на долгосрочное сотрудничество. Подписка на более долгий срок вам обходится дешевле, ну а я освобождаю себя от дополнительной административной работы:

1 месяц - 900 рублей

3 месяца - 2400 рублей (800 руб. в месяц)

6 месяцев - 4000 рублей (666 руб. в месяц)

12 месяцев - 6000 рублей (500 руб. в месяц)

👉 В общем, не пожалейте несколько сотен рублей на подписку, друзья! Говорю это честно и откровенно. Не сомневаюсь, что эта инвестиция в знания и развитие на долгосрочном горизонте принесёт вам миллионы, и когда-нибудь вы покатаете меня на своей яхте, заработанной с инвестиций! А я любезно соглашусь.

Всё, что нужно сделать для того, чтобы подписаться – это просто написать мне

Хочу премиум, и я вам всё расскажу, покажу и даже продемонстрирую примеры постов, если вам это потребуется. 🤝 Хороших и плодотворных вам выходных, друзья! Всех обнял.

С уважением, дядя Юра.

{kind=link}

Свежий отчет МЭА негативен для акционеров Газпрома

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

✔️ Международное энергетическое агентство (МЭА) накануне представило обзор по мировому газовому рынку, поэтому самое время заглянуть в него и изучить.

✔️ МЭА ожидает замедление спроса на природный газ в ближайшие несколько лет, из-за сокращения потребления голубого топлива в Евросоюзе и США, при этом Индия и Китай по-прежнему будут предъявлять повышенный спрос на углеводороды. Африка – ещё один драйвер будущего роста спроса на газ.

✔️ Китай последние два года эффективно наращивает собственную добычу газа, что позволило ему сократить импорт голубого топлива по отношению к 2021 году. Это плохая новость для акционеров Газпрома, которые продолжают рассчитывать на хороший контракт по трубопроводу “Сила Сибири-2”, но условия, судя по всему, будут хуже, чем по “Сила Сибири-1”.

Согласитесь, это вполне объяснимо: за последние полтора года Газпром практически лишился европейского рынка сбыта и находится сейчас не в той позиции, чтобы диктовать свои условия. К тому же, импорт СПГ у Пекина так и не восстановился до уровня 2021 года, и возможно не восстановится даже в 4Q2023, поскольку Поднебесная находится на грани дефляции, а в такие периоды традиционно наблюдается замедление спроса на топливо.

✔️ С 2025 года следует ожидать снижения цен на СПГ, за счёт запуска новых заводов на Ближнем Востоке, в Северной Америке и Австралии. Соединённые Штаты могут выйти на 1-е место в мире по экспорту сжиженного природного газа (СПГ). Акционерам НОВАТЭКа не стоит расслабляться – гигантские планы на росту производства СПГ вынашивает не только Леонид Михельсон, но и конкуренты.

✔️ МЭА не исключает роста цен на природный газ зимой, если наступят сильные холода, однако при обычной погоде не стоит рассчитывать на рост цен, поскольку страны Евросоюза вошли в отопительный сезон с заполненностью подземных хранилищ на уровне 96% (!!!). Чтобы вы понимали, в 2021 и 2022 гг. данный показатель составлял 72% и 92% соответственно. Однозначно плохая новость для Газпрома, который последний год вещает о проблемах европейского газового рынка, однако на практике всё вышло иначе, и рискну предположить, что менеджмент “национального достояния” просто не ожидал, что ЕС возьмёт - и сократит (пусть даже вынужденно) потребление газа в промышленности.

👉 Свежий отчет МЭА в большей степени негативен для Газпрома (#GAZP) и в меньшей степени для НОВАТЭКа (#NVTK), который всё-таки является более гибким в плане экспортных поставок СПГ.

❤️ Спасибо, что дочитали этот пост до конца. Очень надеюсь, что он оказался полезным и информативным для вас.

© Инвестируй или проиграешь

{kind=link}