👨🏻⚕️ Весьма любопытное на мой взгляд интервью опубликовали сегодня «Ведомости» с ген.директором «Энел Россия» Стефаном Звегинцовым. Много интересной информации я оттуда почерпнул и любезно делюсь с вами основными тезисами:

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

✔️ Решение о продаже Рефтинской ГРЭС было непростым, поскольку Энел Россия лишилась около 40% EBITDA. Это был крупнейший актив компании в РФ, причём прибыльный, но в то же время и очень затратный (из-за постоянных инвестиций в технологии по снижению выбросов).

Хотя с точки зрения финансовой Энел Россия сильно пострадала и положение не выправиться, пока не будет введён второй ветропарк – Кольская ВЭС. С её запуском рассчитываем на восстановление финансовых показателей.

✔️ В совокупности Азовская и Кольская ВЭС будут давать порядка 40% EBITDA Энел Россия, несмотря на то что их мощности невелики в общей выработке (спасибо ДПМ!). То есть уже в 2023 году, когда обе станции заработают, компания будет чувствовать себя весьма комфортно.

✔️ Группа Enel уже давно «озеленяется», активно переходя от преимущественно тепловой генерации к ВИЭ: сегодня в портфеле из 88 ГВт установленной мощности 49 ГВт составляют ВИЭ. Для сравнения, в 2008 году на долю ВИЭ в структуре генерации Enel приходилось около 4,5 ГВт.

✔️ Из-за коронавирусных явлений изначально было заявлено об опоздании по 90-мегаваттной Азовской ВЭС в Ростовской области на 6 месяцев, однако благодаря усилиям проектной команды это опоздание удалось сократить до 5 месяцев. С 1 мая 2021 года Энел Россия начала продавать вырабатываемую ею энергию на оптовом рынке.

✔️ Ввод Кольской ВЭС мощностью 201 МВт запланирован на 1 мая 2022 года. Есть надежда на опережение графика.

✔️ Что касается финансовых расходов, то в прошлом году мы успешно провели работу над сокращением ставок по кредитам и существенно уменьшили долг, за счёт погашения большей его части с помощью средств, вырученных от продажи Рефтинской ГРЭС.

✔️ Вопрос улучшения див.политики можно будет обсуждать после 2023 года., пока слишком рано. Сегодня речь идёт о выплате ежегодно фиксированной суммы дивидендов по 3 млрд рублей. И, как вы знаете, выплаты за 2020 год будут произведены в 2023 году.

✔️ По итогам 1 кв.2021 года энергорынок демонстрирует существенное восстановление. За этот период Энел Россия выработала 5,5 млрд кВт ч (+15% г/г). Чистая прибыль также выросла – на 8% до 1,6 млрд руб. Хочется верить, что эта тенденция продолжится до конца года. Но прогнозы в сложившейся ситуации делать трудно.

✔️ Отрасль российской электрогенерации является структурно избыточной: конкуренция здесь очень высокая, что оказывает давление на цены. При этом, по оценкам Энел Россия, доля избыточной генерации в энергосистеме составляет порядка 10–12 ГВт, в основном это неэффективные блоки с низким коэффициентом использования установленной мощности. Это сложная правительственная задача, которую еще предстоит решить.

✔️ Осенью 2020 года материнская компания, группа Enel, объявила, что не получала никаких предложений от Интер РАО относительно покупки активов. К настоящему моменту ситуация не поменялась: на данном этапе не рассматривается продажа какого-либо актива.

#ENRU

Ведомости

Стефан Звегинцов: «Амбиции в развитии ВИЭ в России невелики»

Гендиректор «Энел Россия» объясняет, почему компания не боится рисковать, переходя на зеленую энергию

🤔 Странное движение было замечено в акциях Энел Россия, накануне проведения ГОСА, намеченного на 8 июня: шесть торговых сессий подряд котировки прибавляли, поднявшись в цене с 78 до 84 копеек, без веских на то причин.

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

Я долго пытался понять, откуда растут ноги у этого роста и какие драйверы увидели участники рынка перед ГОСА, но его итоги оказались совершенно предсказуемыми и ничем сенсационным не отметились. Да и откуда взяться сенсации, если ещё в феврале стало известно, что с дивидендами за 2020 год компания в буквальном смысле кинула своих акционеров, решив перенести эти выплаты на пару-тройку лет вправо. Говорят, время летит быстро.

Есть у меня ещё предположение, что есть на нашем рынке и такие, кто взглянув на повестку ГОСА и увидев там «Вопрос №3 о распределении прибыли, в том числе о выплате (объявлении) дивидендов по результатам 2020 года», могли просто-напросто совершенно не так его трактовать. Соответственно на таком неликвиде, коим являются бумаги Энел Россия, небольшой планомерный разгон не заставил себя долго ждать. Но это как вариант, не претендую на правду.

📉 В любом случае, уже по итогам торгов в среду мы увидели, наконец, движение вниз в котировках акций Энел Россия. Думаю, вчерашним падением начавшаяся коррекция не ограничится, и по мере возврата ценников в привычный район 80 коп. и ниже наступит определённая стабилизация.

👉 Эта инвестиционная история длинная, скучная, возможно не самая интересная, однако кто знает – как она себя покажет в будущем. Возможно, ставка на зелёную генерацию себя оправдает на долгосрочном горизонте.

#ENRU

{kind=link}

😁 Готовы улыбнуться, друзья? По-моему я разгадал причину загадочного роста акций Энел Россия, о котором рассуждал выше.

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

🤦🏻 Оказывается, ряд телеграмм-каналов разгоняли акции En+, производителя алюминия и электроэнергии, а часть этого позитива досталась…правильно, бумагам Энел Россия! Кто-то посчитал, что это одно и то же и, видимо, начал радостно тарить на лоях Энел Россия, ну а потом уже начало приходить озарение, что это совершенно разные и не связанные между собой истории.

🙈 Почему-то мне сразу вспомнилась прошлогодняя история с Zoom, где из-за схожего названия акции мелкого производителя телекоммуникационного оборудования из Китая с похожим названием Zoom Video Communications неожиданно попали под самый настоящий хайп. Правда, впоследствии котировки вернулись на круги своя, но история запомнилась.

❗️Поэтому будьте внимательны, друзья! И не забывайте, что #ENRU – это Энел Россия, а #ENPG – это En+!

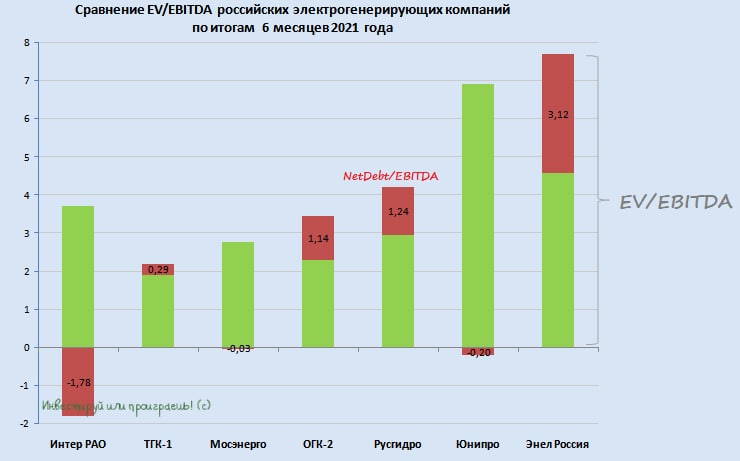

📊 В секторе электрогенерации все компании отчитались по МСФО за 6m2021, а значит самое время обновить расстановку сил здесь.

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

Ряд историй из этого списка компаний всё более уверенно становятся стабильными дивидендными фишками, другие - вполне могут удивить ростом котировок в случае раскрытия потенциала, есть в этом списке даже очевидная квазиоблигация (правда, со своими рисками) - на "Энел" начинается, на "Россия" кончается.

💼 В целом, представители отечественной электрогенерации достойны попадания в инвестиционные портфели, и о каждой из этих компаний мы поговорили в закрытой части нашего сообщества. Так же, как и проанализировали полугодовую финансовую отчётность каждой из представленных компаний.

👇 Сейчас же предлагаю поучаствовать в опросе, который приведён ниже. Очень любопытно посмотреть на общую картину, какие из бумаг в секторе электрогенерации есть сейчас в ваших инвестиционных портфелях (допускается несколько вариантов ответа при голосовании).

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO #ENRU

{kind=link}

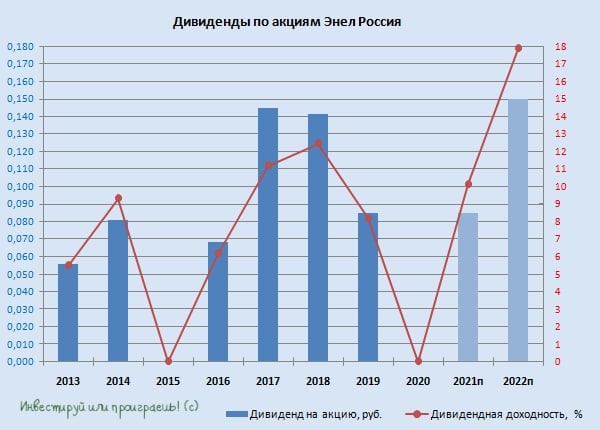

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулит ДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

#ENRU

{kind=link}

🤔 Тема с Энел Россия (#ENRU) как-то позабылась в последнее время, на фоне массовых распродаж в голубых фишках. Однако вопрос ESG с повестки никто не снимал, а потому экологически чистая энергетика от Энел может через на долгосрочном горизонте выглядеть весьма выигрышно. К тому же, в рамках ДПМ-программы для возобновляемой энергетики подразумевается, что мощность от ВИЭ будет оплачиваться по повышенному тарифу – до 7 раз выше обычного, а дивидендные перспективы у акционеров Энел Россия рисуются очень даже радужными.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

Правда, если заглянуть в краткосрочный и среднесрочный горизонт, то можно помимо грандиозных планов увидеть также и активные затраты на инвестиции: на текущий момент уже запущен один ветропарк – Азовская ВЭС на 90 МВт, а впереди ждут ещё два – Кольская ВЭС (201 МВт) и Родниковская ВЭС (71 МВт).

🧐 И вот здесь есть интересный нюанс: Кольскую ВЭС компания планировала ввести в эксплуатацию в декабре этого года, однако не успела это сделать и теперь просит отложить штрафы, ссылаясь на форс-мажорные обстоятельства (подтопление единственной дороги от порта до площадки строительства в июне 2020 года, вместо которой весной 2021 года работал временный мост). По оценкам «Коммерсанта», ежемесячный штраф может достигать 73 млн рублей, что в принципе не столь критично для такой крупной компании, как Энел Россия, с выручкой в 50 млрд руб. и чистой прибылью 3 млрд руб. Главное – чтобы отсрочка не затянулась на неопределённый срок и дело ограничилось в худшем случае несколькими месяцами. А ещё – чтобы стоимость проекта не сильно выросла от изначально запланированной цены, на что не раз обращала внимание сама компания.

Пока всё идёт к тому, что будет реализован именно позитивный сценарий. По крайней мере, пресс-служба Энел Россия сообщает, что «на стройплощадке Кольской ВЭС круглосуточно ведутся работы по монтажу ВЭУ, полностью смонтированы линия электропередачи и оборудование подстанции». Очень хочется в это верить.

🗓 Что касается возможных штрафов в отношении компании, то этот вопрос будет рассматриваться уже в пятницу, на заседании набсовета ассоциации. Будем посмотреть, что там решат, но судя по котировкам акций Энел Россия рынок закладывается на благоприятное развитие событий.

{kind=link}

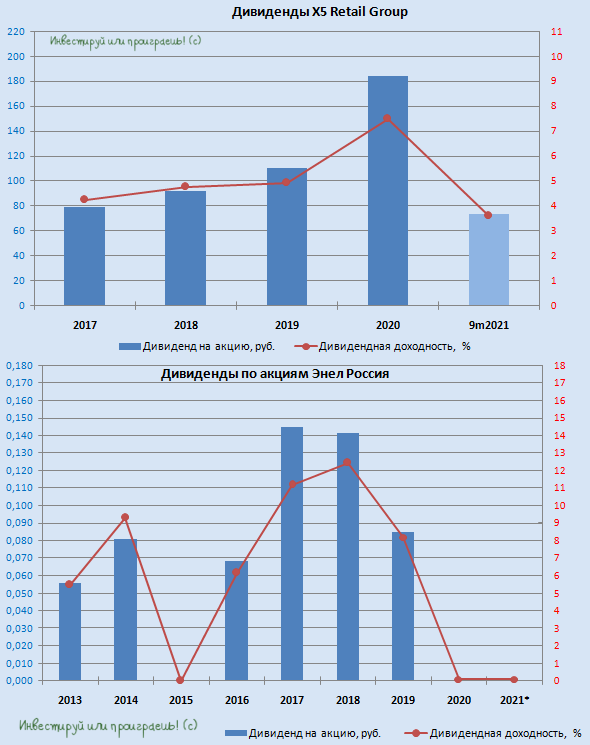

👌 Думаю, все российские акционеры уже прекрасно понимают, что ввиду сложившихся обстоятельств и целого ряда новых рисков, нависших над отечественными компаниями, текущий 2022 год будет изобиловать длинным списком компаний, которые откажутся или будут вынуждены отказаться от финальных (или годовых) дивидендов за прошлый год.

И в первую очередь это затронет либо компании с зарубежными мажоритариями (например, Энел Россия #ENRU), либо компании с пропиской в недружественных государствах (например, X5 Group #FIVE). В первом случае зарубежный мажоритарий попросту не заинтересован в распределении дивидендов между акционерами, т.к. из-за санкций полагающаяся ему часть выплат автоматически окажется заблокированной. Ну а во втором случае компаниям нужно активно задумываться о решении более насущных задач и поддержании текущей деятельности, нежели шиковать с выплатой дивидендов. Также приходит на ум процедура смена зарубежной юрисдикции на российскую, которая неминуемо потребует определённые финансовые ресурсы.

📅 Да и вообще, в связи с постоянными и очень частыми изменениями в российском законодательстве (за последние три недели уж точно) и не всегда полном понимании формулировок тех или иных указов, в качестве самого логичного решения многие компании предпочтут перестраховаться, отложив решение по дивидендам. А потому в сложившейся ситуации растут риски по временному переносу выплат компаний, в которых существенная доля акционерного капитала контролируется зарубежными юрлицами.

💰 Два примера выше (Энел Россия и X5 Group) я вовсе не случайно привёл выше в качестве яркого примера. Как стало известно в течение этой недели, эти две компании уже успели сообщить о своём решении отказаться от дивидендных выплат за 2021 год (в случае с X5 Group речь идёт о финальных выплатах). И этот список совершенно точно будет расти в ближайшее время, по мере проведения Совета директоров компаний и ГОСА.

👉 Поэтому в ближайшей перспективе лично у меня вырисовывается чёткое понимание того, что инвестиционный портфель в среднесрочной перспективе целесообразно будет сократить буквально до 8-10 российских акций, которые скорее всего переживут этот кризис с меньшими потерями, чем остальные публичные эмитенты, представленные на Мосбирже. Об этих акциях из моего вочлиста под названием "новая реальность" я подробно рассказывал участникам нашего премиум-канала на этой неделе (в двух частях), и очень признателен вам за тёплые отзывы и слова благодарности. Значит мой труд для вас полезен, и это радует!

Осталось теперь дело за малым: набраться сил и дождаться долгожданного возобновления торгов российскими бумагами! После чего планомерно начинать воплощать свои инвестиционные планы в жизнь, начинать привыкать к новой реальности и перебалансировать свой портфель, в соответствии с новыми вводными.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

И в первую очередь это затронет либо компании с зарубежными мажоритариями (например, Энел Россия #ENRU), либо компании с пропиской в недружественных государствах (например, X5 Group #FIVE). В первом случае зарубежный мажоритарий попросту не заинтересован в распределении дивидендов между акционерами, т.к. из-за санкций полагающаяся ему часть выплат автоматически окажется заблокированной. Ну а во втором случае компаниям нужно активно задумываться о решении более насущных задач и поддержании текущей деятельности, нежели шиковать с выплатой дивидендов. Также приходит на ум процедура смена зарубежной юрисдикции на российскую, которая неминуемо потребует определённые финансовые ресурсы.

📅 Да и вообще, в связи с постоянными и очень частыми изменениями в российском законодательстве (за последние три недели уж точно) и не всегда полном понимании формулировок тех или иных указов, в качестве самого логичного решения многие компании предпочтут перестраховаться, отложив решение по дивидендам. А потому в сложившейся ситуации растут риски по временному переносу выплат компаний, в которых существенная доля акционерного капитала контролируется зарубежными юрлицами.

💰 Два примера выше (Энел Россия и X5 Group) я вовсе не случайно привёл выше в качестве яркого примера. Как стало известно в течение этой недели, эти две компании уже успели сообщить о своём решении отказаться от дивидендных выплат за 2021 год (в случае с X5 Group речь идёт о финальных выплатах). И этот список совершенно точно будет расти в ближайшее время, по мере проведения Совета директоров компаний и ГОСА.

👉 Поэтому в ближайшей перспективе лично у меня вырисовывается чёткое понимание того, что инвестиционный портфель в среднесрочной перспективе целесообразно будет сократить буквально до 8-10 российских акций, которые скорее всего переживут этот кризис с меньшими потерями, чем остальные публичные эмитенты, представленные на Мосбирже. Об этих акциях из моего вочлиста под названием "новая реальность" я подробно рассказывал участникам нашего премиум-канала на этой неделе (в двух частях), и очень признателен вам за тёплые отзывы и слова благодарности. Значит мой труд для вас полезен, и это радует!

Осталось теперь дело за малым: набраться сил и дождаться долгожданного возобновления торгов российскими бумагами! После чего планомерно начинать воплощать свои инвестиционные планы в жизнь, начинать привыкать к новой реальности и перебалансировать свой портфель, в соответствии с новыми вводными.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

{kind=link}

💰Какие российские компании отказались от выплаты дивидендов?

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

В продолжение к субботнему посту предлагаю ещё немного поразмышлять на эту тему.

🛒 На минувшей неделе менеджмент X5 Group (#FIVE) принял решение отказаться от выплаты финальных дивидендов за 2021 год:

«Учитывая текущие сложные рыночные условия и необходимость направить все ресурсы на поддержку текущей деятельности X5, Наблюдательный совет рекомендует X5 не выплачивать окончательные дивиденды за 2021 г», — поведал менеджмент компании.

❓ Какие еще отечественные эмитенты отказались выплачивать дивиденды?

📃 На данный момент список небольшой: Черкизово (#GCHE), РусАгро (#AGRO), Энел Россия (#ENRU) и EVRAZ (#EVR).

✔️ Все компании, кроме EVRAZ, ориентированы в первую очередь на внутренний рынок, и сейчас таких эмитентов действительно ждут непростые времена, поскольку мы увидим сокращение реальных доходов населения, что приведёт в свою очередь к падению покупательской способности.

✔️ У всех компании, кроме EVRAZ, долговая нагрузка по показателю Net Debt/EBITDA выше 1,5. Самый большой показатель у Энел Россия – 3,3 х. В кризисные времена дивиденды обычно выплачивают те компании, у которых долговая нагрузка менее 1х.

У EVRAZ долговая нагрузка по NetDebt/EBITDA=0,5х, но Совет директоров также отказался от дивидендных выплат. В чём причина? Крупнейший акционер компании - Роман Абрамович (контролирует 28,64%) попал под западные санкции, и по всей видимости компания решила поберечь кэш, пока ситуация не стабилизируется.

👍 Но встречаются на российском фондовом рынке и позитивные истории! Взять хотя бы НОВАТЭК, совет директоров которого буквально в пятницу взял - и рекомендовал финальные дивиденды за 2021 год, точно в соответствии со своей див.политикой. Сей факт должен автоматически вселять уверенность в акционеров и других отечественных экспортёров, которые также могут порадовать адекватными выплатами за 2021 год. Даже несмотря на новую реальность, неопределённость и массу текущих проблем. А в случае с гос.компаниями это позволит ещё и пополнить российский бюджет, что увеличивает вероятность такого позитивного исхода.

Верим!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой и мыслями по рынку.

Какие компании уже отказались выплачивать дивиденды за 2021 год?

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🤦♂️ Все мы с большой надеждой смотрели в дивидендный сезон-2022, предвкушая рекордные выплаты за 2021 год, на фоне сильных финансовых результатов по большинству российских компаний, однако геополитическая ситуация распорядилась по-другому, и теперь вместо этого мы видим признаки деглобализации мировой финансовой системы, массу мощных (но пока не смертельных) обрушившихся на нас антироссийских санкций, фактическую изоляцию РФ на мировой арене, и в целом совершенно новую реальность, в которой мы ещё никогда не жили. И которая с такими темпами массовой антироссийской риторики (я бы даже сказал истерии) грозит перерасти в нечто большее. Честно говоря, очень не хотелось бы…

🙅🏻♂️ В рамках данного поста я хотел бы отметить те российские компании, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год (финальные или годовые). Почему они приняли такое решение понять можно: в текущей неопределённости направлять кэш на выплаты акционерам - не самая лучшая идея, особенно если речь идёт о компаниях с зарубежными мажоритариями (об этом мы уже рассуждали ранее), либо о компаниях из санкционного списка (к тому же, попасть туда сейчас может совершенно любой эмитент, без веских на то оснований).

Бизнес каждой российской компании уже никогда не будет прежним - это надо чётко усвоить всем нам. Так или иначе, все они в той или иной степени испытают на себе влияние целого ряда факторов: перестройка рынков сбыта и логистических цепочек (прежде всего речь об экспорте), технологические перемены (в отсутствии зарубежного оборудования и технологий), серьёзный пересмотр финансирования бизнеса компаний (с учётом закрытия внешних рынков), изменение методов обслуживания долга, и т.д. и т.п.

Я насчитал на текущий момент 7 российских компаний (независимо от их юридической прописки) с гордым хэштегом #отказники, которые уже успели сообщить об отказе от дивидендных выплат за 2021 год:

❌ Энел Россия (#ENRU)

❌ Русагро (#AGRO)

❌ EVRAZ (#EVR)

❌ Черкизово (#GCHE)

❌ ЛСР (#LSRG)

❌ Распадская (#RASP)

❌ X5 Group (#FIVE)

🤔 И это только начало! Не сомневайтесь, что этот список в ближайшие недели и месяцы очень сильно вырастет, в то время как российских компаний, желающих выплатить дивиденды за 2021 год, будет раз-два и обчёлся. Да и то, в этих редких случаях, когда речь будет идти об уникальных в своём роде и очень стабильных в финансовом плане историях (в том числе из моего вочлиста, с которым прекрасно знакомы участники моего премиума), которые наименее подвержены глобальной блокаде со стороны Запада.

👍 Пока на ум приходит только НОВАТЭК (#NVTK), который несмотря на все трудности решил всё-таки порадовать своих акционеров финальными дивидендами, оказавшимися не ниже расчётных прогнозов. Искренне хочется верить, что этот случай будет не единичным, и подобных позитивных историй на резко погрустневшем российском фондовом рынке будет как можно больше в этом году!

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

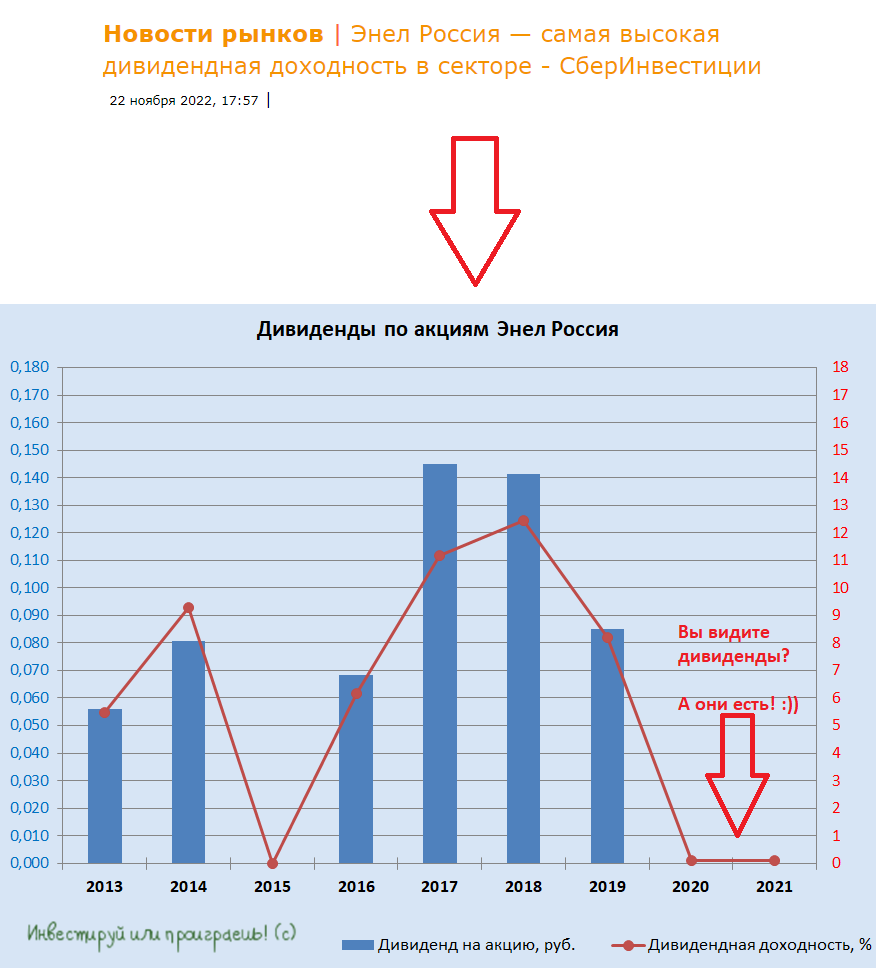

🤔 Я понимаю конечно, что после перехода Энел Россия (#ENRU) под крыло ЛУКОЙЛа и фонда Газпромбанка компания фактически полноценно редомицилировалась и теперь можно осторожно начинать задумываться о возвращении дивидендной практики, но заголовок, придуманный накануне аналитиками СберИнвестиции "Энел Россия - самая дивидендная доходность в секторе" лично у меня вызвал улыбку и даже немного ввёл в ступор.

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

Посмотрел на дивидендную картинку Энел Россия за последние пару лет, потом снова на этот заголовок...потом снова на картинку...

©Инвестируй или проиграешь!

{kind=link}

🗞 Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

💰 В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность. Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

🧮 Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по данным анализа финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

👉 На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго (#ENRU), именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

©Инвестируй или проиграешь!

{kind=link}