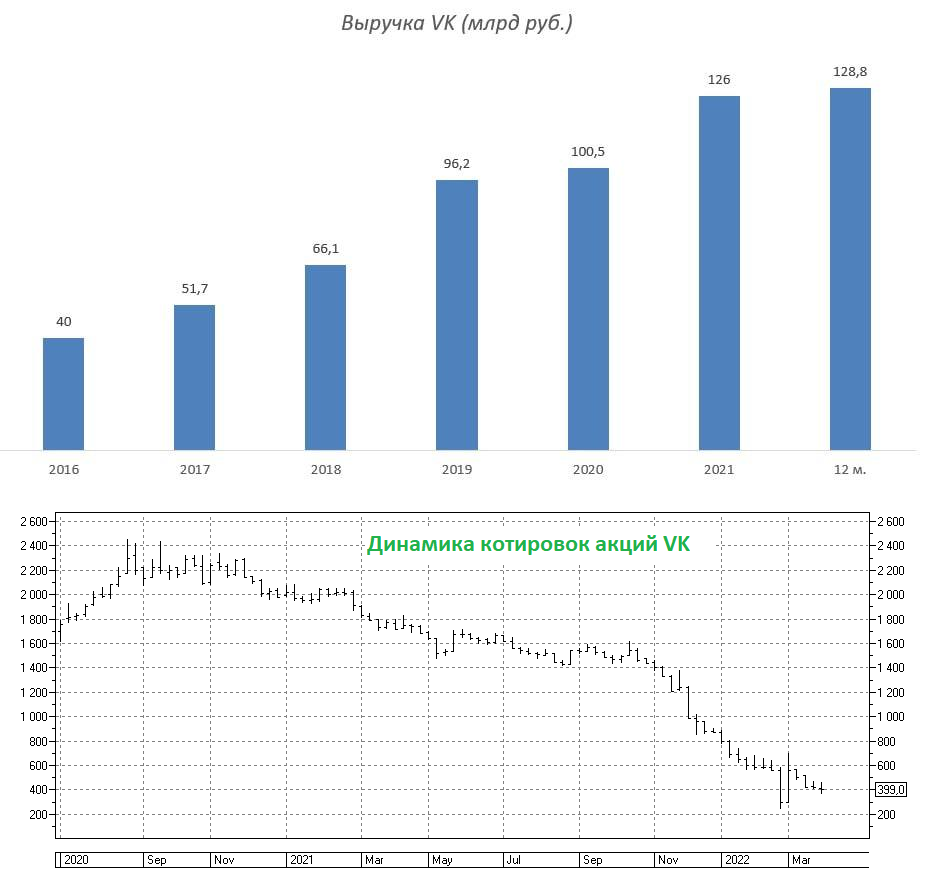

🧮 «VK» представила свои финансовые результаты по МСФО за 1 кв. 2022 года.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

📈 Выручка компании увеличилась с января по март на 10% (г/г) до 30,6 млрд руб. IT-компании всегда принято считать компаниями-роста, но у VK с этим хронические проблемы. К примеру, Яндекс (#YNDX) отрапортовал о росте выручки за этот же период на 45% (г/г).

Если несколько лет назад сегменты интернет-рекламы и мобильных игр были ключевыми драйверами роста выручки, то сейчас оба показателя стагнируют.

📈 Хороший рост демонстрирует только сегмент онлайн-образования, где доходы выросли на 26% (г/г) до 2,7 млрд руб. За счёт эффекта низкой базы компания сможет поддерживать высокий темп роста в ближайшие год-два.

📱ВКонтакте сохраняет лидирующую позицию среди социальных сетей в России, и на фоне блокировок иностранных соцсетей (Facebook, Instagram, Twitter) сможет нарастить операционные доходы в этом году, поскольку геополитический кризис между России и западом только лишь усугубляется.

Но поскольку у ВКонтакте высокая база, то сильного положительного эффекта на общий темп роста выручки это не окажет. Поэтому здесь нужно отдавать себе отчёт в том, что только лишь за счёт соцсетей и онлайн-образования VK вряд ли удастся достигнуть темпа роста Яндекса.

📉 Показатель EBITDA у VK сократился ровно наполовину - до 3 млрд руб. К слову, у Яндекса этот провал оказался ещё больше внушительным (-88% г/г), но айтишников по EBITDA никогда не оценивали, а всегда смотрели только на рост выручки, и по этому показателю Яндекс явный фаворит.

📊 Выручка «О2О» (совместное предприятие со Сбером в сфере еды и транспорта) выросла более чем вдвое, достигнув 22,5 млрд руб., однако миноритариям от этого ни тепло, ни холодно, поскольку результаты не консолидируются в отчётность, ибо доля VK составляет здесь 45,01%.

Активы «О2О» вполне можно было бы вывести на IPO, что способствовало бы переоценке бумаг VK, но в текущих санкционных реалиях об этом можно благополучно забыть. На мой взгляд, монетизация «О2О» - это в лучшем случае горизонт 2025 года.

👉 Если раньше инвесторы рассматривали VK (#VKCO) исключительно как альтернатива Яндексу в отечественном IT-секторе, то сейчас в этой отрасли есть новая фишка – Группа Позитив (#POSI), которая буквально ворвалась в мой вочлист и продолжает оставаться одним из перспективных вариантов на долгосрочную покупку. На этом фоне бумаги VK (и кстати Яндекса тоже с иностранной пропиской) становятся всё менее интересными. У меня по-прежнему не возникло желания покупать данные бумаги в свой портфель.

{kind=link}

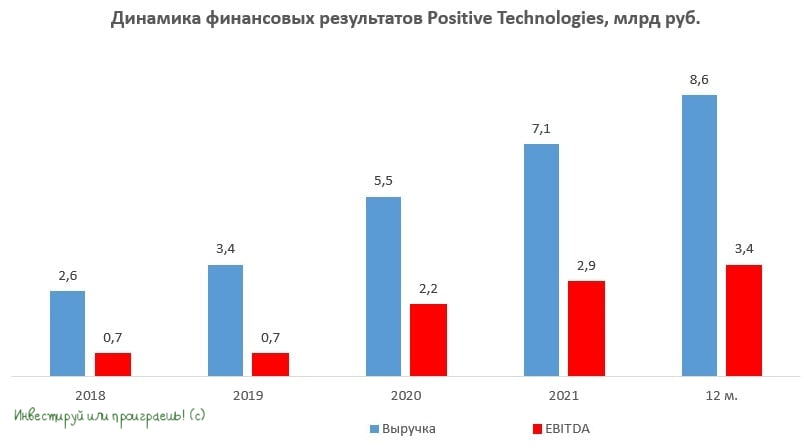

🧮 Positive Technologies накануне представила свои финансовые результаты за 1 кв. 2022 года и провела интересную онлайн-конференцию в Zoom, приуроченную к публикации результатов.

📈 Выручка компании, которую по праву считают одним из возможных бенефициаров текущего кризиса, увеличилась с января по март ровно наполовину по сравнению с аналогичным периодом прошлого года, составив 1,4 млрд руб., на фоне высокого спроса на продукты кибербезопасности.

Шутка ли - даже Rutube решил привлечь Positive Technologies для устранения последствий недавней кибератаки! Вот он, уровень!

📈 Показатель EBITDA по итогам первых трёх месяцев вырос у Positive Technologies ещё более внушительно - на 76% (г/г) до 262 млн руб.

С ростом бизнеса у компании растёт и маржинальность, что не может не радовать: за минувшие 12 месяцев рентабельность по EBITDA прибавила с 16% до 19%.

💼 Также обращает на себя внимание снижение чистого долга: показатель NetDebt/EBITDA сократился с конца прошлого года с 0,44х до 0,04х!

🎤 По итогам квартальной отчётности менеджмент провёл интересную и познавательную конференцию в Zoom, основные тезисы которой я предлагаю вашему вниманию (записи к сожалению нет):

✔️В первом квартале у компании исторически слабые продажи. Сильные результаты начинаются со второго квартала, а пик приходится на четвёртый квартал.

✔️Динамика продаж за январь-апрель позволяет рассчитывать на удвоение выручки по итогам года.

✔️Порядка 20 иностранных компаний из сектора кибербезопасности приостановили свою деятельность в России, что составляет порядка 40% рынка. А это значит, что у отечественных компаний появилась прекрасная возможность нарастить свою рыночную долю.

✔️Основными конкурентами являются иностранные вендоры, среди отечественных компаний - «Лаборатория Касперского».

✔️У Positive Technologies есть дочерняя компания в Казахстане, через которую реализуются продукты в ряд стран СНГ.

✔️Рост CAPEX в этом году ожидается на уровне 30% (г/г) до 1,65 млрд руб.

👉 Positive Technologies (#POSI) – интересный, растущий и очень перспективный в текущих реалиях бизнес. Даже по текущим ценникам акции компании весьма интересны для долгосрочных покупок, поэтому на небольшую долю в портфеле можно и рискнуть!

P.S. Ну а сейчас я сажусь за перо и на выходных буду готовить для нашего премиум-канала большой обзорный пост по IT-сектору, где мы помимо Positive Technologies актуализируем свой взгляд и в отношении других отечественных представителей из этого сектора! В понедельник утром пост будет опубликован там.

Хороших вам выходных, друзья! Укороченные рабочие недели подошли к концу, поэтому желаю вам максимально набраться сил, чтобы полноценно вернуться к привычному пятидневному рабочему ритму!

📈 Выручка компании, которую по праву считают одним из возможных бенефициаров текущего кризиса, увеличилась с января по март ровно наполовину по сравнению с аналогичным периодом прошлого года, составив 1,4 млрд руб., на фоне высокого спроса на продукты кибербезопасности.

Шутка ли - даже Rutube решил привлечь Positive Technologies для устранения последствий недавней кибератаки! Вот он, уровень!

📈 Показатель EBITDA по итогам первых трёх месяцев вырос у Positive Technologies ещё более внушительно - на 76% (г/г) до 262 млн руб.

С ростом бизнеса у компании растёт и маржинальность, что не может не радовать: за минувшие 12 месяцев рентабельность по EBITDA прибавила с 16% до 19%.

💼 Также обращает на себя внимание снижение чистого долга: показатель NetDebt/EBITDA сократился с конца прошлого года с 0,44х до 0,04х!

🎤 По итогам квартальной отчётности менеджмент провёл интересную и познавательную конференцию в Zoom, основные тезисы которой я предлагаю вашему вниманию (записи к сожалению нет):

✔️В первом квартале у компании исторически слабые продажи. Сильные результаты начинаются со второго квартала, а пик приходится на четвёртый квартал.

✔️Динамика продаж за январь-апрель позволяет рассчитывать на удвоение выручки по итогам года.

✔️Порядка 20 иностранных компаний из сектора кибербезопасности приостановили свою деятельность в России, что составляет порядка 40% рынка. А это значит, что у отечественных компаний появилась прекрасная возможность нарастить свою рыночную долю.

✔️Основными конкурентами являются иностранные вендоры, среди отечественных компаний - «Лаборатория Касперского».

✔️У Positive Technologies есть дочерняя компания в Казахстане, через которую реализуются продукты в ряд стран СНГ.

✔️Рост CAPEX в этом году ожидается на уровне 30% (г/г) до 1,65 млрд руб.

👉 Positive Technologies (#POSI) – интересный, растущий и очень перспективный в текущих реалиях бизнес. Даже по текущим ценникам акции компании весьма интересны для долгосрочных покупок, поэтому на небольшую долю в портфеле можно и рискнуть!

P.S. Ну а сейчас я сажусь за перо и на выходных буду готовить для нашего премиум-канала большой обзорный пост по IT-сектору, где мы помимо Positive Technologies актуализируем свой взгляд и в отношении других отечественных представителей из этого сектора! В понедельник утром пост будет опубликован там.

Хороших вам выходных, друзья! Укороченные рабочие недели подошли к концу, поэтому желаю вам максимально набраться сил, чтобы полноценно вернуться к привычному пятидневному рабочему ритму!

{kind=link}

Интернет трактует жизнь!

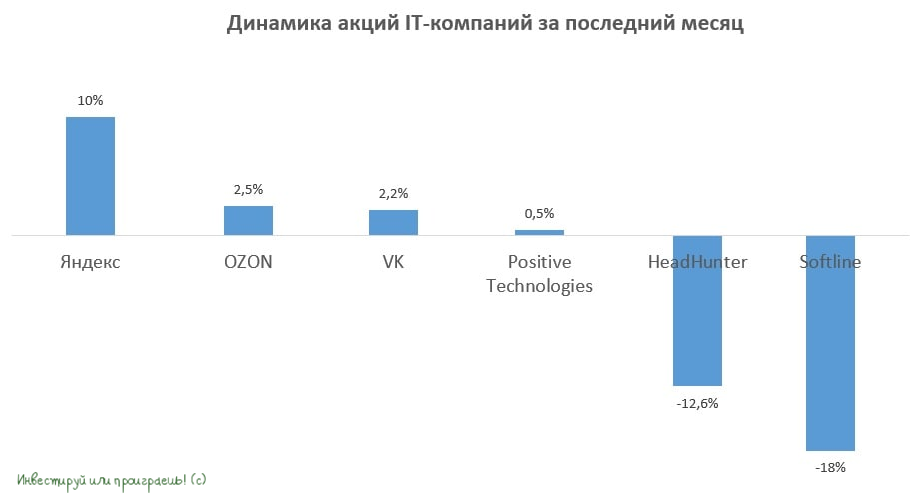

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

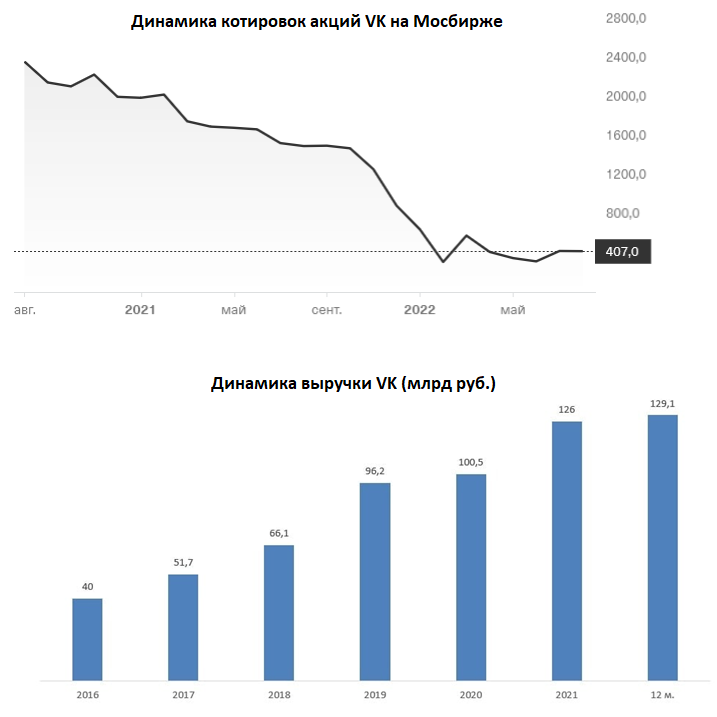

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

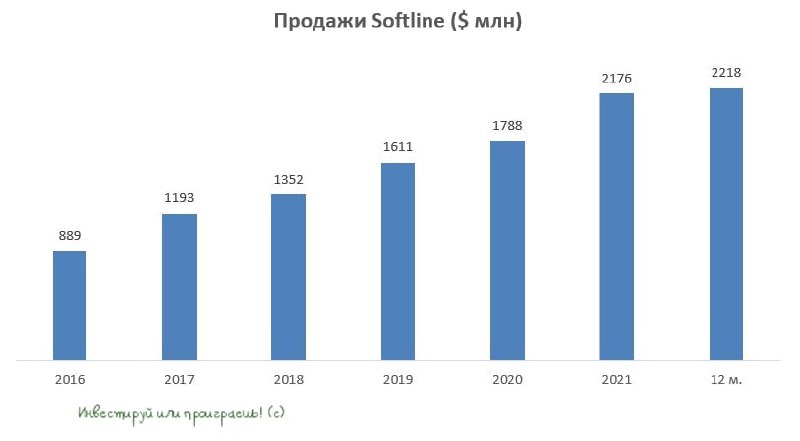

💻 Softline представил свои финансовые результаты по МСФО за апрель-июнь 2022 года.

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

Сразу внесу важную ремарку для вашего понимания: сильно не удивляйтесь, что в отчёте и пресс-релизе речь идёт о 1 кв. 2022 года. Под звёздочкой ниже указана соответствующая приписка о том, что речь идёт о финансовом году, который начинается 1 апреля и заканчивается 31 марта. Всегда помните об этом, когда анализируете результаты Softline и читаете отчётность.

📈 Итак, продажи компании с апреля по июнь увеличились по сравнению с прошлым годом всего на 8% (г/г) до $545,4 млн. Столь скромные результаты обусловлены сокращением продаж в России на 23%, что во многом вызвано укреплением рубля. Спешу напомнить, что Softline - это международная компания, а потому в своей отчётности использует американский доллар.

🌏 Азия оказалась единственным сегментом, где зафиксирован неплохой рост продаж – показатель вырос на 29% (г/г). В остальных регионах присутствия динамика слабая.

🇷🇺 Что касается российского рынка, то крепкий рубль очевидно продолжит оказывать давление на финансовые показатели и во втором полугодии, при этом в следующем году ситуация может измениться в лучшую сторону по двум причинам:

1️⃣ Ожидаемое сокращение счёта текущих операций должно привести к девальвации рубля.

2️⃣ Softline является крупнейшим партнером таких российских IT-компаний, как Лаборатория Касперского, Positive Technologies (#POSI), "Мой офис", и на фоне ухода иностранных вендоров в ближайшие два года айтишники смогут удвоить продажи, что приведёт к росту доходов Softline.

〽️ Скорректированный показатель EBITDA составил всего лишь $3 млн, а маржинальность бизнеса по EBITDA очень скромные 0,5% (!). Менеджмент решил немного приукрасить эту грустную цифру, и в отчёте указал скорректированную маржинальность по валовой прибыли в размере 3,8% (кудесники!), но от этих манипуляций хрен редьки не слаще. Мы всё видим!)

👉 Короткое резюме по представленной финансовой отчётности Softline: маржинальность бизнеса низкая, темп роста продаж также небольшой. Но менеджмент компании остаётся на позитиве (хотя до Positive им очень далеко) и совершенно не унывает:

«Я очень доволен тем, как наша команда справляется с изменяющимися рыночными условиями», - поведал Глобальный генеральный директор Softline Сергей Черноволенко.

По факту результаты Softline однозначно огорчили. Темп роста бизнеса по-прежнему слабый, а грядущий раздел бизнеса на российский сегмент (Softline Россия) и остальные регионы (Softline Global) несёт в себе дополнительные риски для держателей депозитарных расписок, поскольку реструктуризация бизнеса может быть ориентирована исключительно на зарубежных инвесторов.

👉 Не планирую покупать бумаги Softline (#SFTL) в свой портфель и буду внимательно следить за дальнейшим развитием событий.

© Инвестируй или проиграешь

{kind=link}

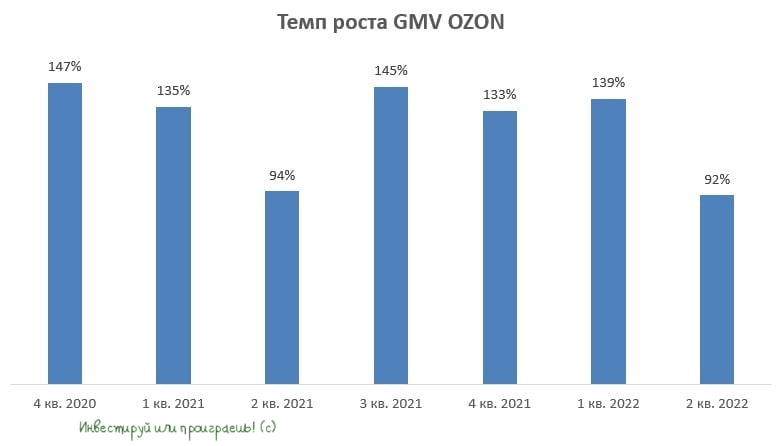

💻 OZON на этой неделе представил финансовые результаты за 2 кв. 2022 года.

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

📣 Информационные ленты сразу после публикации финансовых результатов активно начали пестрить заголовками, что компания впервые в своей истории получила положительный результат по скорректированной EBITDA, но меня в этой отчётности насторожил ряд факторов, о которых я предлагаю порассуждать вместе с вами.

📈 Итак, мы видим, что оборот товаров (GMV) вырос с апреля по июнь на 92% (г/г) до 170,6 млрд руб., благодаря увеличению ассортимента и росту заказов.

С одной стороны, темп роста оказался на уровне основного конкурента в лице Wildberries. С другой стороны, темп роста оказался минимальным за всю публичную историю эмитента. Почему бы не сделать акцент на этом?

📈 Идём дальше. Выручка OZON выросла на 58% (г/г) до 58,5 млрд руб. С одной стороны, можно сделать заключение, что это прекрасный результат. С другой - в отечественном IT-секторе тот же Positive Technologies (#POSI) выглядит ещё более привлекательно, поскольку смог удвоить выручку во втором квартале.

Что касается нашумевшего показателя Adj.EBITDA, то по итогам отчётного периода он составил всего лишь 0,2 млрд руб. А вот операционный убыток при этом оказался куда более внушительным - 8,7 млрд руб.

Поскольку темп роста бизнеса OZON начинает замедляться, а конкуренция в отрасли очень острая, маловероятно, что компания сможет по итогам всего 2022 года выйти в ноль по показателю Adj.EBITDA. Но вот увидите - менеджмент преподнесёт нам это как позитивный тренд, и сокращение убытков будут выдавать за чудо чудесное!

🤷♂️ Ни в коем случае не подумайте, что я придираюсь к результатам OZON, но почему тот же Wildberries прибыльный с 2010 года, и эта прибыль ежегодно растёт двузначными темпами, в то время как OZON, который появился на свет гораздо раньше основного конкурента, до сих пор убыточный?

📉Отрицательный свободный денежный поток (FCF) вырос в 1 полугодии на 22,5% (г/г) до 15,4 млрд руб., на фоне убытков от операционной деятельности и удвоения капитальных затрат.

💼 Что касается долга OZON, то за последние три месяца он сократился на 24,4 млрд руб., при этом кэш сократился на 35,7 млрд. Частично кэш направили на сокращение долга, частично «проели» в операционной деятельности.

Занимательная статистика: когда OZON провёл IPO в конце 2020 года кэш на балансе превышал 100 млрд руб., сейчас осталось 56,7 млрд. руб. На ближайший год денег ещё точно хватит, а вот дальше либо компания всё-таки научится стабильно генерировать денежный поток, либо будет увеличивать долги и дальше, а на худой конец и вовсе задумается о допэмиссии.

👉В данный момент я не планирую покупать бумаги OZON (#OZON), и буду внимательно сделать за дальнейшим развитием событий.

❤️ Ставьте лайк, если суровая и агрессивная подача материала сегодня с моей стороны показалась вам оправданной. Если нет - всё равно поставьте лайк, но в комментариях под постом обязательно напишите с какими тезисами не согласны.

© Инвестируй или проиграешь

{kind=link}

📣 Минутка позитива для акционеров Positive.

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

Центр стратегических разработок недавно опубликовал свежее исследование по потенциалу российских решений в области кибербезопасности на внешних рынках, которые акционерам Positive Technologies (#POSI) должны прийтись очень даже по душе. Давайте познакомимся с ними:

🔸Лидирующими мировыми поставщиками решений по кибербезопасности являются США, Китай, Израиль и Россия. Российские компании в этом году отразили огромное количество кибератак и улучшили своё портфолио в глазах зарубежных партнеров.

🔸После ухода иностранных вендоров из России внутренний рынок в целом успешно прошел стресс-тестирование устойчивости локальной инфраструктуры.

🔸Для большинства национальных правительств в 2022 году кибербез стал элементом национальной безопасности.

🔸Среднегодовой темп роста мирового рынка кибербеза оценивается в +9,5%, при этом в Азиатско-Тихоокеанском регионе и на Ближнем Востоке темп роста практически в 2 раза выше.

🔸Совокупный объём рынка дружественных стран, которые будут открыты для отечественных вендоров к 2026 году, оценивается на уровне $38,7 млрд.

🔸По оценкам экспертов Центра стратегических разработок (ЦСР), в ближайшие 5 лет отечественные компании займут от 5% до 30% рынка кибербезопасности отдельных дружественных стран. Точный показатель будет зависеть от скорости развития ИТ-инфраструктуры в каждой стране и готовности покупателей работать с разными вендорами и их продуктами.

🙎♂️Если мы вспомним, то ещё в прошлогоднем интервью изданию Forbes (задолго до начала СВО на Украине) основатель Positive Techonologies Юрий Максимов уверенно заявлял о том, что Positive – это не локальная история роста, а компания с амбициями на выход на зарубежные рынки. И теперь мы видим реализацию этого сценария, особенно в новой реальности! К тому же, по мнению ЦСР (Центр стратегических разработок), у компании будут отличные шансы для международной экспансии во второй половине этого десятилетия.

👉Акции Positive Technologies (#POSI) заслуженно торгуются сейчас вблизи от своих исторических максимумов, и скорее всего до конца текущего года мы увидим неоднократное обновление хаёв. Те, кому удалось прикупить эти замечательные бумаги по трёхзначным ценникам - большие молодцы, ну а тем, кто по каким-то причинам не успел это сделать, разумным решением будет не спешить и дождаться хоть какой-то мало-мальской коррекции для начала формирования долгосрочной позиции.

© Инвестируй или проиграешь

{kind=link}

💻 Яндекс представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

{kind=link}

💻 96% крупнейших компаний России уязвимы для хакеров.

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

Большинство крупных российских компаний имеют уязвимости в своих IT-системах, позволяющие хакерам получить доступ к конфиденциальной корпоративной информации, следует из свежего исследования Positive Technologies.

Это исследование показало, что в среднем для проникновения во внутреннюю сеть компании злоумышленнику могло бы потребоваться пять дней и четыре часа. При этом самая быстрая атака была проведена за час.

📊 Большая часть исследуемых компаний (63%) — это представители финансовой отрасли, промышленные предприятия и государственные учреждения.

Результаты исследования подтверждают гипотезу Центра стратегических разработок (ЦСР), который считает, что отечественному бизнесу в ближайшие годы придётся направить гигантский объём средств на кибербезопасность.

📈 ЦСР считает, что в 2023 году темп роста отечественного кибербеза составит 56%, а в 2024 году 35%. Таким образом, в ближайшие два года рынок удвоится.

📣 В конце минувшей недели в Москве состоялся SOC-Форум 2022, где ключевые игроки рынка кибербезопасности – «Ростелеком-Солар», «Лаборатория Касперского», Positive Technologies и BI ZONE – отметили сохранение высокого уровня атак на бизнес. Злоумышленники переходят от массовых рассылок к более сложному ПО и таргетированным подходам. Все участники форума пришли к выводу, что в следующему году основные атаки будут направлены на промышленные предприятия.

🎤 23 ноября Positive Technologies проведёт очередной День инвестора, где озвучит планы на грядущий год. Меня туда позвали представители компании, но ехать в Москву ради этого мероприятия не планирую - всё, что хотел узнать о компании, я узнал на состоявшейся в конце октября конференции Смартлаба.

Не удивлюсь, если менеджмент Positive Technologies будет ориентировать инвесторов на более высокий темп роста финансовых показателей компании, чем указано в презентации ЦСР, поскольку компания в последние годы растёт быстрее рынка. Также менеджмент Positive обещал поделиться мыслями о международной экспансии.

👉 Несмотря на активную пиар-компанию, которая многих настораживает в последнее время, следует признать, что Positive Technologies (#POSI) – в целом интересный растущий бизнес с хорошими перспективами на ближайшие три года. И в этом году этот бизнес ещё более окреп, после ухода с российского рынка целого ряда зарубежных конкурентов, по известным всем причинам.

Но по текущим ценникам я покупать бумаги компании покупать не готов, а потому продолжаю терпеливо выжидать 1000+ руб. за акцию, а в идеале - даже трёхзначные ценники, по которым нажать кнопку BUY мне будет совсем не страшно.

©Инвестируй или проиграешь!

{kind=link}

💻 Российский рынок кибербезопасности в 2022 году вырос, вопреки пессимистичным прогнозам.

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

📈 По оценкам Positive Technologies, рынок кибербеза в России в 2022 году вырос на 10-20%, хотя еще весной были опасения, что показатель сократится на 11%. После известных февральских событий российский бизнес и госструктуры подверглись масштабным хакерским атакам, что оказало позитивное влияние на отрасль кибербеза.

«В ближайшие годы рынок ИБ в России окончательно станет рынком отечественных производителей и будет расти в разы; ещё больше возрастет востребованность технологий, позволяющих предотвращать хакерские атаки до того, как компаниям будет нанесён непоправимый ущерб», - поведал директор по развитию бизнеса Positive Technologies в России Максим Филиппов.

📊 Уход из России западных конкурентов - это самое настоящее благо для отечественных компаний, однако многим из них придётся создавать продукты с нуля, что потребует определённого времени. К примеру, Positive Technologies начала разработку собственного файрвола. Чтобы вы понимали, качественный файрвол на должном уровне разработали всего три компании в мире, и все они на текущий момент времени не российские. Но если Positive удастся эта задумка, её значимость будет тяжело переоценить в будущем.

В 2023-2024 гг. отечественный рынок кибербеза ждет продолжение роста, благодаря принятию 250-го указа Президента «О дополнительных мерах по обеспечению информационной безопасности РФ», согласно которому с 1 января 2025 года системообразующим компаниям и госучреждениям запрещается использовать иностранные продукты в области кибербеза.

💵 Ещё один позитивный фактор для айтишников – введение штрафов за утечку персональных данных. Минцифры доработало законопроект об оборотных штрафах за утечки персональных данных в компаниях, который предусматривает введение штрафов от 5 до 500 млн рублей.

Центр стратегических разработок ждёт роста российского рынка кибербеза к 2026 году до 469 млрд руб. (+129%). Positive Technologies занимает при этом лидирующие позиции в сегментах защиты инфраструктур и приложений, где темп роста ожидается на 10 п.п. выше, чем в среднем по рынку.

👉 Бизнес Positive Technologies (#POSI) функционирует в быстрорастущих сегментах отечественного кибербеза, что не может не радовать. Акции компании торгуются вблизи исторических максимумов и подтверждают тем самым широкий интерес со стороны инвесторов. По ряду причин я до сих пор так и не стал акционером компании, но очень рад будут это сделать, в случае коррекции котировок куда-нибудь в район 1000+ руб. Ну а за действующих акционеров я искренне рад!

©Инвестируй или проиграешь!

{kind=link}

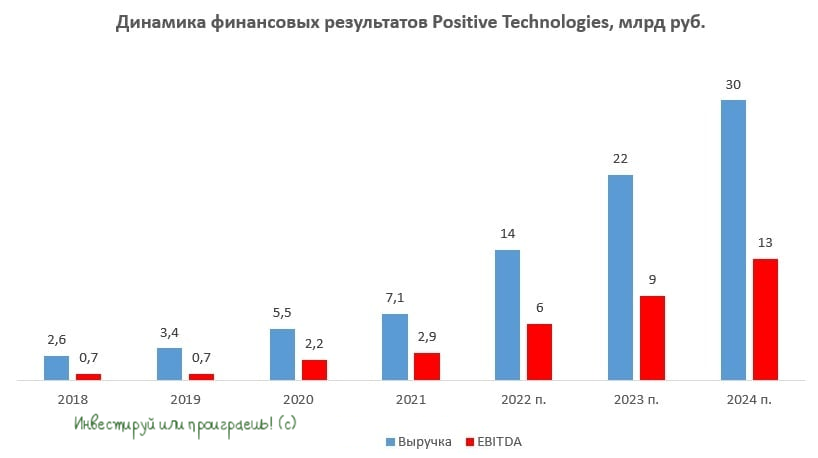

💻 Positive Technologies представил финансовые результаты за 1 кв. 2023 года.

📈 Выручка компании с января по март увеличилась на +11% (г/г) до 1,5 млрд руб. С одной стороны, если вспомнить прошлый год, по итогам которого компания практически удвоила выручку, многие инвесторы ждали сохранения позитивной динамики и в этом году, однако результаты отчётного периода слегка разочаровывают. С другой стороны, определённое влияние на бизнес оказывает сезонный фактор, поскольку в первой половине года продажи исторически демонстрируют умеренный рост и ускорение происходит традиционно в конце года.

📉 По показателю EBITDA зафиксирован убыток в размере 0,3 млрд руб., во многом из-за роста расходов на исследования и разработки, а также увеличения издержек на персонал.

📉На фоне падения операционных доходов компания в итоге закрыла 1 кв. 2023 года с чистым убытком в размере 0,5 млрд руб.

💼 Эмитент представил усеченную отчетность и не раскрыл в ней долговую нагрузку, однако по состоянию на конец прошлого года соотношение NetDebt/EBITDA было на уровне 0,04х, и даже с учётом операционного убытка в 1Q2023 показатель всё равно наверняка сохранился на крайне низком уровне.

🤵♂️«Мы активно инвестируем в разработку новых продуктов. Это инвестиции в будущее компании, которые позволят нам кратно увеличить объемы нашего бизнеса в ближайшие несколько лет и выйти в новые сегменты рынка, а также обеспечить дальнейший рост капитализации компании», - поведал операционный директор Positive Technologies Андрей Кузин.

🧮 Менеджмент Positive Technologies подтвердил свой прогноз по отгрузкам продукции на этот год в размере 20-25 млрд руб. Расчет выручки строится на основе данных по отгрузкам, уменьшенным на сумму НДС и на стоимость отгруженных сертификатов на «абонентское» обслуживание, срок действия которых еще не закончился. Для обеспечения амбициозных задач по росту объема отгрузок компания даже на треть увеличила количество сотрудников блока продаж.

👉 Таким образом, можно ориентироваться на прогнозную выручку за 2023 год на уровне порядка 20 млрд руб. (+45%).

Поскольку для айтишников именно выручка является ключевой метрикой, компании из данной отрасли принято оценивать по мультипликатору P/S. Сейчас акции Positive Technologies (#POSI) торгуются с мультипликатором 7,8х, в то время как на IPO показатель, как мы помним, составлял 6,5х.

В совокупности всех факторов, покупать бумаги на текущих уровнях лично у меня желания не возникло. А вот коррекцию в котировках куда-нибудь в район 1300+ руб. вполне можно использовать для долгосрочных покупок. До 2025 года компания планирует масштабировать бизнес на внутреннем рынке, после чего должна начаться уже международная экспансия.

❤️ Не забывайте ставить лайк, друзья, и продуктивной вам пятницы!

©Инвестируй или проиграешь!

📈 Выручка компании с января по март увеличилась на +11% (г/г) до 1,5 млрд руб. С одной стороны, если вспомнить прошлый год, по итогам которого компания практически удвоила выручку, многие инвесторы ждали сохранения позитивной динамики и в этом году, однако результаты отчётного периода слегка разочаровывают. С другой стороны, определённое влияние на бизнес оказывает сезонный фактор, поскольку в первой половине года продажи исторически демонстрируют умеренный рост и ускорение происходит традиционно в конце года.

📉 По показателю EBITDA зафиксирован убыток в размере 0,3 млрд руб., во многом из-за роста расходов на исследования и разработки, а также увеличения издержек на персонал.

📉На фоне падения операционных доходов компания в итоге закрыла 1 кв. 2023 года с чистым убытком в размере 0,5 млрд руб.

💼 Эмитент представил усеченную отчетность и не раскрыл в ней долговую нагрузку, однако по состоянию на конец прошлого года соотношение NetDebt/EBITDA было на уровне 0,04х, и даже с учётом операционного убытка в 1Q2023 показатель всё равно наверняка сохранился на крайне низком уровне.

🤵♂️«Мы активно инвестируем в разработку новых продуктов. Это инвестиции в будущее компании, которые позволят нам кратно увеличить объемы нашего бизнеса в ближайшие несколько лет и выйти в новые сегменты рынка, а также обеспечить дальнейший рост капитализации компании», - поведал операционный директор Positive Technologies Андрей Кузин.

🧮 Менеджмент Positive Technologies подтвердил свой прогноз по отгрузкам продукции на этот год в размере 20-25 млрд руб. Расчет выручки строится на основе данных по отгрузкам, уменьшенным на сумму НДС и на стоимость отгруженных сертификатов на «абонентское» обслуживание, срок действия которых еще не закончился. Для обеспечения амбициозных задач по росту объема отгрузок компания даже на треть увеличила количество сотрудников блока продаж.

👉 Таким образом, можно ориентироваться на прогнозную выручку за 2023 год на уровне порядка 20 млрд руб. (+45%).

Поскольку для айтишников именно выручка является ключевой метрикой, компании из данной отрасли принято оценивать по мультипликатору P/S. Сейчас акции Positive Technologies (#POSI) торгуются с мультипликатором 7,8х, в то время как на IPO показатель, как мы помним, составлял 6,5х.

В совокупности всех факторов, покупать бумаги на текущих уровнях лично у меня желания не возникло. А вот коррекцию в котировках куда-нибудь в район 1300+ руб. вполне можно использовать для долгосрочных покупок. До 2025 года компания планирует масштабировать бизнес на внутреннем рынке, после чего должна начаться уже международная экспансия.

❤️ Не забывайте ставить лайк, друзья, и продуктивной вам пятницы!

©Инвестируй или проиграешь!

{kind=link}

Positive Technologies сохраняет планы по удвоению бизнеса

💻 Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели. Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

📉 Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны - компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек - не столь критичный момент.

💼 Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

📣 После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

👉 Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х. Если Positive Technologies (#POSI) сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках - хотя бы куда-нибудь в район 1760 руб.

© Инвестируй или проиграешь

💻 Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели. Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

📉 Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны - компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек - не столь критичный момент.

💼 Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

📣 После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

👉 Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х. Если Positive Technologies (#POSI) сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках - хотя бы куда-нибудь в район 1760 руб.

© Инвестируй или проиграешь

{kind=link}

В ближайшие 5 лет российский рынок кибербезопасности вырастет на 189%

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

💻 Центр стратегических разработок (ЦСР) подготовил свежее исследование по отечественному рынку кибербеза. По оценкам ЦСР, в ближайшие 5 лет российский рынок кибербезопасности вырастет в 2,9 раза — с 193 млрд руб. до 559 млрд руб.

🇮🇱🇺🇸В начале 2022 года на отечественном рынке работало 16 иностранных компаний, 7 из которых не стали заявлять о своем уходе из России и только лишь 2 из них - израильская Check Point и американская Checkmarx, полностью сохранили продажи продуктов и поддержку клиентов в этом году. Еще 5 американских компаний приостановили продажи продуктов, но не исключают возврата на рынок.

📉Иностранные компании в 2022 году занимали 30% рынка и начиная со следующего года показатель будет составлять около 5%, а основные продажи будут приходиться на израильскую Check Point. Свой интерес к российскому рынку кибербеза предъявляют компании из Поднебесной, однако в отрасли сложился устойчивый консенсус, что китайские компании не смогут занять существенную долю рынка.

📊По данным ЦСР, тройку лидеров рынка в минувшем году заняли Лаборатория Касперского, Positive Technologies (#POSI) и Check Point. Дочерняя компания Ростелекома (#RTKM) - Солар, заняла пятое место.

📈Ситуация для российских вендоров выглядит более позитивно, чем в прогнозе ЦСР от середины 2022 года - они имеют солидный портфель продуктов и сервисов, и быстро занимают освободившийся рынок. В 2023-2024 г.г. среднегодовой темп роста рынка кибербеза составит порядка 30%, и лидеры отрасли в лице Лаборатории Касперского и Positive Technologies будут расти быстрее рынка.

🧮Сегмент средств защиты сетей является единственным, где лидерство по-прежнему фиксируется за зарубежными вендорами и на него приходится порядка 41% рынка. Positive Technologies в этом году планирует доработать свой продукт Next Generation Firewall и в следующем году начать его продажи, что позволит вытеснить иностранных конкурентов из данного сегмента.

👉 К бизнесу Positive Technologies (#POSI) вопросов нет – компания динамично развивается и имеет неплохие шансы кратно вырасти на 5-летнем горизонте. Единственное, что смущает – высокий ценник по бумагам, хотелось бы увидеть коррекцию в район 1760 руб.

©Инвестируй или проиграешь

{kind=link}