⛴ 🚂 Не стоит торопиться с покупкой акций FESCO

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

📈 Бумаги FESCO (#FESH) на этой неделе бурно растут, но торопиться с покупкой этого логистического оператора я бы сейчас не стал по двум причинам.

1️⃣ Согласно свежей статистике РЖД, погрузка контейнеров в России в сентябре осталась на прежнем уровне, а по итогам 3 кв. 2022 года показатель сократился на 0,7% (г/г) до 27,6 млн т.

С одной стороны, сегмент контейнеров демонстрирует более скромное снижение погрузки, чем в целом по сети РЖД, однако именно контейнеры всегда демонстрировали опережающие темпы роста, а сейчас и здесь началась стагнация.

Сейчас уже только ленивый не говорит о замедлении роста китайской экономики, и для компании это головная боль, поскольку FESCO исторически сфокусирована на логистике Россия-Азия.

2️⃣ Мировой контейнерный индекс (World Container Index) продолжает своё крутое пике – сейчас показатель на 61,2% ниже уровня годичной давности. За перевозку стандартного 40-футового контейнера сейчас просят чуть более $4000, хотя прошлой осенью показатель стабильно держался выше отметки $9000.

Напомню, именно высокий фрахтовые ставки были ключевым драйвером роста финансовых показателей FESCO в 2021 году – прибыль тогда выросла почти в 5 раз.

В 3 кв. 2022 года мировой контейнерный индекс рухнул почти в 2 раза! Кроме этого, есть ещё один негативный фактор: World Container Index традиционно учитывается в американской валюте, а рубль у нас по-прежнему крепкий, и финансовые власти пока не хотят или не могут направить средства на реализацию бюджетного правила для девальвации рубля, о котором идут разговоры ещё с июля.

👉 Акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей. И на прошлой неделе они даже пытались туда нырнуть, но задержались там ненадолго.

В любом случае, история пока проходит без меня, я продолжаю терпеливо наблюдать за развитием событий, и считаю текущие уровни высокими, с учётом негативной рыночной конъюнктуры. На мой субъективный взгляд, коррекция в бумагах неизбежна в краткосрочной или среднесрочной перспективе.

©Инвестрируй или проиграешь

{kind=link}

⚓️ Грузооборот морских портов России начнет расти в четвёртом квартале?!

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

📣 Ассоциация морских торговых портов накануне опубликовала статистику по грузообороту за 9 мес. 2022 года – показатель сократился на 0,5% (г/г), составив 619,2 млн т.

Напомню, сильное падение грузооборота было отмечено во втором квартале, после чего тремя месяцами позже показатель сократился уже всего лишь на 0,1% (г/г).

📈 Позитивную динамику показывают порты Арктического и Дальневосточного бассейнов, на фоне роста перевалки углеводородов и контейнеров. В частности, Владивостокский порт продемонстрировал опережающую динамику и в 3 кв. 2022 года увеличил грузооборот на 14,7% (г/г) до 8,6 млн т., что сигнализирует о росте выручки Группы FESCO (#FESH). Недавно мы с вами разбирали эту компанию, и тогда пришли к выводу, что торопиться с покупкой акций пока не стоит, по крайней мере по текущим ценникам. Несмотря на всю перспективность этой истории.

📈 Грузооборот портов Новороссийска c июля по сентябрь также вырос на 1,8% (г/г) до 33,9 млн т., однако в этой статистике учитываются результаты не только НМТП (#NMTP), но и НКХП (#NKHP), а также ряда других компаний.

С учётом того, что отечественный бизнес в этом году активно развивает новые логистические цепочки и результаты 3 кв. позволяют сделать осторожный вывод о том, что «дно» в этом секторе было пройдено во 2 кв. 2022 года.

🚢 Будущий рост грузооборота также позитивен для Совкомфлота (#FLOT), который дополнительно выигрывает ещё и от роста фрахтовых ставок на поставку углеводородов. Напомню, что согласно свежему отчёту ОПЕК, в сентябре этого года фрахтовые ставки удвоились по сравнению с сентябрем 2021 года на всех основных направлениях. На рынке морских перевозок углеводородов сейчас наблюдается дефицит флота, что оказывает благоприятное влияние на рост фрахтовых ставок. Об этом мы с вами рассуждали во время сентябрьской прожарки компании в премиум-канале.

Бумаги Совкомфлота (#FLOT) торгуются вблизи своих исторических минимумов и с одной стороны выглядят весьма привлекательно для покупок, особенно в свете ожиданий обнадёживающих финансовых результатов за второе полугодие. Однако с другой стороны, несмотря на заметное улучшение инвестиционного кейса в течение последних месяцев, я по-прежнему скептично отношусь к этой истории и, как и прежде, готов скорее дождаться какого-нибудь существенного задёрга вверх, чтобы избавиться от этих бумаг, нежели искать точки и возможности для наращивания своей скромной позиции.

© Инвестируй или проиграешь

{kind=link}

⚖️ Корпоративные конфликты

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

{kind=link}

🚂 Погрузка на сети РЖД в октябрь 2022 года сократилась на 3% (г/г) до 107 млн т.

При этом пик снижения погрузки пришёлся на июнь, когда показатель сократился на 6,5% (г/г), после чего ситуация стала постепенно улучшаться.

Слабая динамика во многом вызвана снижением погрузки угля, из-за санкций Евросоюза, при этом в последние месяцы растёт погрузка в портах Северо-Запада – угледобытчики подстраиваются под изменение рыночной конъюнктуры.

В то время, как погрузка контейнеров осталась на уровне октября прошлого года и составила 9,9 млн т. Контейнерный сегмент в этом году чувствует себя неплохо, и за 10 мес. 2022 года показатель вырос на 2,3% (г/г).

📉 Для ж/д операторов более важным является показатель грузооборота, поскольку он учитывает как объём грузов, так и пройденные расстояния. Данный показатель в отчётном периоде сократился на 3,6% (г/г) до 223,2 млрд тарифных тонно-километров. Темп снижения оказался максимальным в этом году – кризисные процессы набирают обороты!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в октябре спотовые ставки аренды полувагона продолжили своё падение, и показатель снизился до 1988 руб. В октябре ставки были на 13,2% выше показателя годичной давности, но в ноябре-декабре показатель уйдет в отрицательную область, поскольку в конце прошлого года ставки превышали 2350 руб.

📣 Заместитель гендиректора ОАО РЖД Алексей Шило в интервью газете «Коммерсант» поведал о том, что по итогам года погрузка на сети РЖД сократится на 5%. По мнению Алексея Шило, полностью изменить логистику с Запада на Восток не получится, поскольку к этому не готова инфраструктура. Тот же Китай не готов принимать больше грузов через свои пункты пропуска.

👉 Свежая статистика от РЖД негативна для бумаг Globaltrans (#GLTR) и нейтральна для акций FESCO (#FESH). Из двух перечисленных компаний вторая может быть интересна для покупок по причине, которую мы недавно разбирали с вами.

При этом пик снижения погрузки пришёлся на июнь, когда показатель сократился на 6,5% (г/г), после чего ситуация стала постепенно улучшаться.

Слабая динамика во многом вызвана снижением погрузки угля, из-за санкций Евросоюза, при этом в последние месяцы растёт погрузка в портах Северо-Запада – угледобытчики подстраиваются под изменение рыночной конъюнктуры.

В то время, как погрузка контейнеров осталась на уровне октября прошлого года и составила 9,9 млн т. Контейнерный сегмент в этом году чувствует себя неплохо, и за 10 мес. 2022 года показатель вырос на 2,3% (г/г).

📉 Для ж/д операторов более важным является показатель грузооборота, поскольку он учитывает как объём грузов, так и пройденные расстояния. Данный показатель в отчётном периоде сократился на 3,6% (г/г) до 223,2 млрд тарифных тонно-километров. Темп снижения оказался максимальным в этом году – кризисные процессы набирают обороты!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в октябре спотовые ставки аренды полувагона продолжили своё падение, и показатель снизился до 1988 руб. В октябре ставки были на 13,2% выше показателя годичной давности, но в ноябре-декабре показатель уйдет в отрицательную область, поскольку в конце прошлого года ставки превышали 2350 руб.

📣 Заместитель гендиректора ОАО РЖД Алексей Шило в интервью газете «Коммерсант» поведал о том, что по итогам года погрузка на сети РЖД сократится на 5%. По мнению Алексея Шило, полностью изменить логистику с Запада на Восток не получится, поскольку к этому не готова инфраструктура. Тот же Китай не готов принимать больше грузов через свои пункты пропуска.

👉 Свежая статистика от РЖД негативна для бумаг Globaltrans (#GLTR) и нейтральна для акций FESCO (#FESH). Из двух перечисленных компаний вторая может быть интересна для покупок по причине, которую мы недавно разбирали с вами.

{kind=link}

🇷🇺🇨🇳 Товарооборот между Россией и Китаем за январь–октябрь 2022 года вырос на треть.

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

📈 Согласно свежей статистике Главного таможенного управления КНР, торговый оборот с Россией за первые 10 месяцев текущего года вырос на 33% (г/г) до $153,9 млрд:

↗️ Российский экспорт в Китай, львиная доля которого приходится на углеводороды, увеличился за этот период на 50% (г/г) до $94,3 млрд. Показатель вырос как благодаря увеличению объёма поставок, так и за счёт высоких цен реализации.

↗️ В свою очередь, импорт товаров из Поднебесной вырос на 12,8% (г/г) до $59,6 млрд. Крепкий рубль не позволяет китайцам получать сверхдоходы от внешнеторговой деятельности.

🤔 В середине октября завершился XX съезд компартии Китая, на котором Си Цзиньпин сохранил пост генсека партии и “ликвидировал” всех влиятельных конкурентов.

Агентства Reuters и Bloomberg пишут, что после китайского Нового года, который завершится в начале февраля 2023 года, Си Цзиньпин анонсирует новую инфраструктурную программу, что увеличит спрос на сырьё из России и стран Азиатско-Тихоокеанского региона.

Такой сценарий вполне реален, поскольку после каждого съезда компартии китайские власти в прошлом всегда запускали стимулирующие программы. Не вижу причин, чтобы не повторить этот трюк в начале будущего года, тем более экономика Поднебесной в последние кварталы “хромает”, и ей очень нужен импульс для роста.

❗️В начале 2022 года на встрече Си Цзиньпина и Владимира Путина в Пекине было заявлено, что товарооборот Китая и России достигнет отметки до $200 в 2024 году, но видимо этот рубеж будет преодолен на год раньше запланированного срока.

👉 Одним из бенефициаров этого процесса является Группа FESCO, в состав активов которой входят порт Владивосток, ж/д контейнерный оператор и морской флот.

Азиатский регион – один из наиболее перспективных в плане экономического роста: по прогнозу МВФ, ВВП развивающихся стран Азии вырастет на 5,4% в 2022 году и на 5,6% в 2023 году. Логистика в Азию была привлекательна и до начала СВО в Украине, а сейчас и подавно.

Бумаги FESCO (#FESH) интересны для долгосрочных покупок при коррекции в область 30 руб., однако охотникам за дивидендами здесь нечего ловить вплоть до 2025 года, поскольку менеджмент будет направлять весь свободных кэш в первую очередь на рост бизнеса.

©Инвестируй или проиграешь!

{kind=link}

🚂 Погрузка на сети РЖД в ноябре 2022 года сократилась на 4,1% (г/г) до 103,5 млн т.

📉 Негативная динамика во многом вызвана падением экспортных поставок угля и черных металлов, на фоне санкционного давления Евросоюза. Российским угледобытчикам и сталеварам трудно полностью компенсировать выпадающие поставки, из-за ограниченной емкости Восточного полигона РЖД, а также негативной ценовой конъюнктуры на азиатских рынках, поскольку импортеры просят существенные скидки.

📈 А вот погрузка контейнеров в ноябре выросла на 2,1% (г/г) до 9,9 млн т., что благоприятно для акций FESCO, которая занимает второе место в этом сегменте среди отечественных ж/д операторов.

Вообще, для ж/д операторов более важным показателем является грузооборот, поскольку он учитывает как объем грузов, так и пройденные расстояния - и в ноябре этот показатель сократился на 2,2% (г/г) до 221,1 млрд тарифных тонно-км. Снижение выглядит достаточно умеренном из-за увеличения расстояний поездок.

〽️ По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в ноябре суточные ставки аренды полувагонов в РФ выросли на 2,2% по сравнению с октябрем, составив 2117 руб. После 5 месяцев непрерывного снижения разворот негативного тренда не может не радовать.

📣 В продолжение этой темы отмечу также, что в середине ноября состоялся форум «Транспорт России», где глава ОАО РЖД Олег Белозёров отметил, что холдинг сокращает отставание от погрузки и стремится к показателям прошлого года. В свою очередь, потери недружественных стран в случае отказа от сотрудничества с ОАО РЖД до конца года составят примерно 125 млн тонн груза, а отправка грузов в дружественные страны, наоборот, уже увеличилась на 65 млн тонн (но "дельта" всё равно получается отрицательная из этих цифр).

РЖД призывает операторов активно использовать полувагоны для перевозки контейнеров с Дальнего Востока. Контейнерный рынок в России динамично развивается в последние годы, а в этом году даже возник дефицит платформ на восточном направлении. В итоге грузы простаивают в ожидании платформ, а грузовладельцы вынуждены переплачивать за простой или за возможность первоочередной погрузки их контейнеров. У Globaltrans парк полувагонов составляет чуть более 42 тыс. шт., и компания может использовать незадействованные вагоны в новом для себя направлении.

👉 В общем и целом, опубликованная свежая статистика от РЖД позитивна для бизнеса FESCO (#FESH) и умеренно негативная для Globaltrans (#GLTR) - эти две компании мы совсем недавно разбирали в нашем премиум-канале. При этом бумаги первой компании торгуются вблизи исторического максимума, и особого желания покупать их на текущих уровнях не возникает. Хотелось бы увидеть коррекцию в область 30+ руб., где они будут выглядеть уже гораздо более перспективно.

© Инвестируй или проиграешь

📉 Негативная динамика во многом вызвана падением экспортных поставок угля и черных металлов, на фоне санкционного давления Евросоюза. Российским угледобытчикам и сталеварам трудно полностью компенсировать выпадающие поставки, из-за ограниченной емкости Восточного полигона РЖД, а также негативной ценовой конъюнктуры на азиатских рынках, поскольку импортеры просят существенные скидки.

📈 А вот погрузка контейнеров в ноябре выросла на 2,1% (г/г) до 9,9 млн т., что благоприятно для акций FESCO, которая занимает второе место в этом сегменте среди отечественных ж/д операторов.

Вообще, для ж/д операторов более важным показателем является грузооборот, поскольку он учитывает как объем грузов, так и пройденные расстояния - и в ноябре этот показатель сократился на 2,2% (г/г) до 221,1 млрд тарифных тонно-км. Снижение выглядит достаточно умеренном из-за увеличения расстояний поездок.

〽️ По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в ноябре суточные ставки аренды полувагонов в РФ выросли на 2,2% по сравнению с октябрем, составив 2117 руб. После 5 месяцев непрерывного снижения разворот негативного тренда не может не радовать.

📣 В продолжение этой темы отмечу также, что в середине ноября состоялся форум «Транспорт России», где глава ОАО РЖД Олег Белозёров отметил, что холдинг сокращает отставание от погрузки и стремится к показателям прошлого года. В свою очередь, потери недружественных стран в случае отказа от сотрудничества с ОАО РЖД до конца года составят примерно 125 млн тонн груза, а отправка грузов в дружественные страны, наоборот, уже увеличилась на 65 млн тонн (но "дельта" всё равно получается отрицательная из этих цифр).

РЖД призывает операторов активно использовать полувагоны для перевозки контейнеров с Дальнего Востока. Контейнерный рынок в России динамично развивается в последние годы, а в этом году даже возник дефицит платформ на восточном направлении. В итоге грузы простаивают в ожидании платформ, а грузовладельцы вынуждены переплачивать за простой или за возможность первоочередной погрузки их контейнеров. У Globaltrans парк полувагонов составляет чуть более 42 тыс. шт., и компания может использовать незадействованные вагоны в новом для себя направлении.

👉 В общем и целом, опубликованная свежая статистика от РЖД позитивна для бизнеса FESCO (#FESH) и умеренно негативная для Globaltrans (#GLTR) - эти две компании мы совсем недавно разбирали в нашем премиум-канале. При этом бумаги первой компании торгуются вблизи исторического максимума, и особого желания покупать их на текущих уровнях не возникает. Хотелось бы увидеть коррекцию в область 30+ руб., где они будут выглядеть уже гораздо более перспективно.

© Инвестируй или проиграешь

{kind=link}

⚓️Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за 11 мес. 2022 года – показатель вырос на 0,6% (г/г) до 768,2 млн тонн.

📈Отрадно отметить, что в ноябре показатель вырос на 7,9% (г/г) до 73,7 млн тонн.

📊Хорошую динамику в этом году демонстрируют порты Арктического и Дальневосточного бассейна, а также некоторые порты на Балтике.

❗️Из данного сектора есть два публичных эмитента – НМТП (#NMTP) и ДВМП (#FESH). Ключевой актив последнего - порт Владивосток, который в этом году входит в первую пятерку отечественных портов по темпу роста грузооборота. Боле того, в ноябре темп роста ускорился до 16,6% (г/г).

🧮Недавно мы с вами рассматривали идею под возможную переоценку акций ДВМП из-за ареста бумаг Зиявудина Магомедова, однако суд конфисковал пакет акций не в пользу самой компании, а в пользу государства, которое намерено продать бумаги. Основным претендентом на 32,5% акций ДВМП называют Группу Дело. Таким образом, идея с переоценкой из-за корпоративного конфликта канула в лету.

💼Когда мы с вами в последний раз обсуждали инвестидею по ДВМП, то пришли к выводу, что ценник по бумагам завешенный и разумно дождаться коррекции к 30 руб. Текущая цена 33,6 руб. по-прежнему выглядит высокой.

👉К бизнесу ДВМП вопросов нет – компания динамично развивается благодаря росту торгового оборота между Россией и Азией. В следующем году я ожидаю сохранения позитивной динамики. Единственное, что огорчает, так это отсутствие дивидендных выплат до 2025 года, поскольку менеджмент принял решение наращивать производственные мощности.

©Инвестируй или проиграешь!

{kind=link}

⚓️ Морские порты наращивают грузооборот

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

📣Ассоциация морских торговых портов опубликовала статистику по грузообороту за январь 2023 года, согласно которой показатель вырос на +7,5% (г/г) до 74,9 млн тонн.

Отрадно отметить, что столь сильный рост НЕ вызван эффектом низкой базы, поскольку в январе 2022 года геополитический кризис еще не наступил.

1️⃣ В лидерах роста в январе оказался сегмент перевалки зерна – этот показатель вырос на +110% (г/г) до 5,1 млн тонн. Такая динамика для нас не стала сюрпризом, поскольку недавно мы с вами обсуждали рекордный урожай зерновых в России.

2️⃣ На втором месте оказался сегмент минеральных удобрений, где объём погрузки увеличился на +34,9% (г/г) до 2,5 млн тонн.

3️⃣ Замыкает тройку лидеров сырая нефть, объем перевалки которой также продемонстрировал положительную динамику почти на +10% (г/г) до 24 млн тонн.

📊 Максимальный темп роста грузооборота в отчётном периоде показали порты Азово-Черноморского бассейна. Так, порт Новороссийска увеличил перевалку на +16% (г/г) до 14,3 млн тонн, благодаря увеличению погрузки углеводородов. В январе наступившего 2023 года компании активно наращивали экспорт нефтепродуктов, поскольку 5 февраля Евросоюз ввел ценовой потолок на российские нефтепродукты, с понятными сопутствующими рисками для экспортёров нефтепродуктов. На этом фоне будет любопытно и показатель взглянуть на февральскую динамику, которая будет уже отражать новые вводные.

Порт Владивостока увеличил погрузку на +6,1% (г/г) до 2,7 млн тонн. Владивостокский морской торговый порт (ВМТП) – бенефициар переориентации торговых потоков с Запада на Восток. Данный актив принадлежит ДВМП, менеджмент которого сейчас сфокусирован на модернизации портовой инфраструктуры, что должно позволить ему увеличить грузооборот на +70% к 2025 году.

👉 Подводя итог всему вышесказанному, отметим, что представленная статистика от Ассоциации морских торговых портов позитивна сразу для всех наших публичных эмитентов из этой отрасли - НМТП (#NMTP), НКХП (#NKHP) и ДВМП (#FESH), бумаги которых потенциально могут быть интересными для покупок где-нибудь на коррекциях. Но все эти истории совершенно разные с инвестиционной точки зрения, включая драйверы роста и имеющиеся риски, а потому подписчикам нашего премиум-канала я рекомендую перечитать наш большой пост двухнедельной давности на эту тему.

©Инвестируй или проиграешь!

{kind=link}

📈 Транспортные индикаторы указывают на рост бизнеса FESCO

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

⚓️ Росморречфлот представил накануне свежие данные по грузообороту морских портов. Так, погрузка за январь-февраль выросла на +2,6% (г/г) до 140,3 млн тонн. Грузооборот портов Дальнего Востока увеличился на +2,7% (г/г) до 36,2 млн тонн, и именно в этом регионе находится ключевой актив транспортной Группы FESCO – порт Владивосток.

В 2022 году данный пор стал лидером по контейнерообороту в России, обработав 768 тыс. ДФЭ (двадцатифутовый эквивалент - условная единица измерения вместимости грузовых транспортных средств), причём пальму первенства порт Владивосток удерживает последние три года. Сейчас порт модернизирует свои мощности по перевалке, и к 2025 году планирует увеличить грузооборот контейнеров на +56% от текущих уровней - до 1,2 млн ДФЭ.

🚂 Параллельным курсом РЖД отрапортовала об увеличении перевозки контейнеров по итогам первых двух месяцев на +4,4% (г/г) до 1,12 млн ДФЭ. При этом во внутрироссийском сообщении объём перевозок вырос на +6,7%, а так называемый коэффициент контейнеризации грузов, перевозимых по сети РЖД, достиг отметки 11%, и по мнению железнодорожников сохраняется потенциал роста до 15%.

Напомню, что FESCO управляет вторым в России ж/д контейнерным оператором, после ТрансКонтейнера. Именно эти две данные компании занимают львиную долю в отрасли и по сути являются бенефициарами роста грузооборота.

🇹🇷 В начале марта FESCO открыла дочернее предприятие в Турции и планирует развивать транспортно-логистические услуги в этом регионе. Отрадно, что компания стремится охватить все ключевые направления внешней торговли России, что не может не радовать.

⚖️ Рассуждая об этом инвестиционном кейсе, нельзя не вспомнить, что в январе 2023 по решению Хамовнического суда Москвы 92,4% акций FESCO перешли государству. Рассмотрение апелляции ещё не завершилось, однако все участники процесса считают её простой формальностью, и в ближайшее время акции поступят на баланс Росимущества.

Чиновники ещё не раскрыли рынку свою дальнейшую стратегию управления данным активом. Однако упорно ходят слухи, что акции могут продать Группе Дело, которая давно интересуется владивостокский портом.

👉 FESCO (#FESH) – интересная компания, её бизнес динамично развивается. Для миноритариев выгодно, чтобы государство сохранило за собой контрольный пакет, поскольку в противном случае основному владельцу Группы «Дело» Сергею Шишкарёву достанется контрольный пакет FESCO. После чего он радостно может создать крупнейший транспортный холдинг в стране, и при реализации такого сценария высока вероятность принудительного выкупа, как это было в случае с Трансконтейнером.

В любом случае на текущих уровнях и с имеющимся набором рисков на акции FESCO я предпочитаю смотреть исключительно со стороны. Но с интересом наблюдаю за дальнейшим развитием событий.

©Инвестируй или проиграешь!

{kind=link}

⚓️ Морские порты наращивают грузооборот

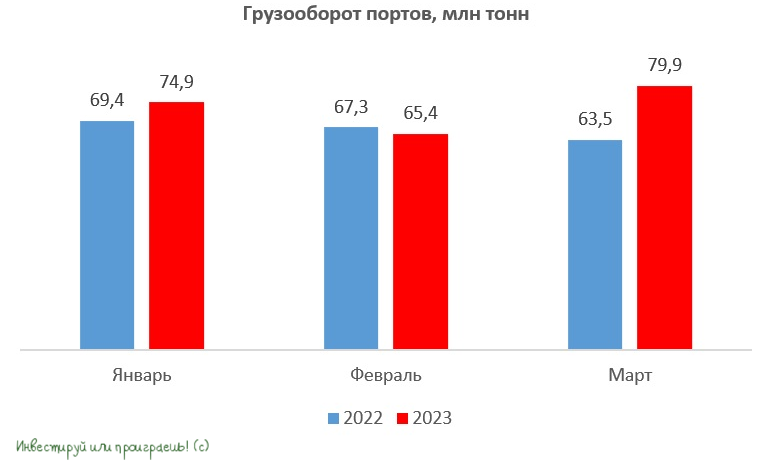

📣 Росморречфлот представил традиционную статистику по грузообороту морских портов, на сей раз за 1 кв. 2023 года, по итогам которого показатель вырос на +10% (г/г) до 220,2 млн тонн.

Важное замечание: по итогам марта темп роста грузооборота ускорился и вовсе до +25,8% (г/г)!

📈 Грузооборот морских портов Азово-Черноморского бассейна вырос на +18,6% (г/г) до 72,2 млн тонн. Из которых перевалка наливных грузов, на которую приходится львиная доля доходов НМТП (#NMTP), увеличилась на +5,8% (г/г) до 38,5 млн тонн.

📈 Грузооборот морских портов Дальневосточного бассейна, где сконцентрирована операционная деятельность ДВМП (#FESH), увеличился на +6,6% (г/г) до 57 млн тонн.

↗️ К слову, с начала текущего года транспортный сектор находится в лидерах роста на отечественном фоновом рынке, прибавив примерно на +50%, при росте индекса Мосбиржи всего на +19%. При этом бумаги НМТП подорожали на +66%, а ДВМП на +34%. В начале февраля мы с вами обсуждали основные тренды в транспортном секторе и тогда пришли к выводу, что в первой половине 2023 года лидерство будет у НМТП. На деле так и вышло.

💰 Что касается выплаты дивидендов, то ДВМП весь свободный кэш направляет на модернизацию портовой инфраструктуры и не планирует распределять прибыль вплоть до 2025 года, в то время как НМТП вполне по силам выплатить дивиденды за 2022 год, как минимум не меньше прошлогоднего уровня 0,54 руб. на акцию, что сулит ДД=7,2%.

⚖️ Кстати, лидерство транспортного сектора указывает на ещё одну интересную особенность – данный сектор растёт опережающими темпами в те периоды, когда происходит неплохой рост ВВП. Большинство прогнозов по российскому ВВП, от МВФ до ЦБ РФ, предполагают снижение показателя, но по всей видимости итоговые цифры могут оказаться значительно лучше первоначальных оценок. Да и Владимир Владимирович вчера гордо заявил, что прогноз по динамике ВВП РФ в 2023 году существенно улучшен.

Если мы вспомним, в начале 2022 года российскую экономику тоже все дружно "хоронили", обещая падение ВВП чуть ли не на 10%, однако по факту спад оказался меньше, чем в коронавирусном 2020 году. На этом фоне уверенный рост индекса Мосбиржи в последние недели выглядит более чем оправданным. Ну и про динамику денежной массы М2 тоже не забывайте.

👉 Акции НМТП (#NMTP) разумно держать и дальше в своём портфеле, а на глубоких коррекциях можно даже докупать.

❤️ Не забывайте ставить лайки под этим постом, любите весну и старайтесь заряжать себя только правильными мыслями и поддерживать позитивный настрой, даже невзирая на трудности.

©Инвестируй или проиграешь

📣 Росморречфлот представил традиционную статистику по грузообороту морских портов, на сей раз за 1 кв. 2023 года, по итогам которого показатель вырос на +10% (г/г) до 220,2 млн тонн.

Важное замечание: по итогам марта темп роста грузооборота ускорился и вовсе до +25,8% (г/г)!

📈 Грузооборот морских портов Азово-Черноморского бассейна вырос на +18,6% (г/г) до 72,2 млн тонн. Из которых перевалка наливных грузов, на которую приходится львиная доля доходов НМТП (#NMTP), увеличилась на +5,8% (г/г) до 38,5 млн тонн.

📈 Грузооборот морских портов Дальневосточного бассейна, где сконцентрирована операционная деятельность ДВМП (#FESH), увеличился на +6,6% (г/г) до 57 млн тонн.

↗️ К слову, с начала текущего года транспортный сектор находится в лидерах роста на отечественном фоновом рынке, прибавив примерно на +50%, при росте индекса Мосбиржи всего на +19%. При этом бумаги НМТП подорожали на +66%, а ДВМП на +34%. В начале февраля мы с вами обсуждали основные тренды в транспортном секторе и тогда пришли к выводу, что в первой половине 2023 года лидерство будет у НМТП. На деле так и вышло.

💰 Что касается выплаты дивидендов, то ДВМП весь свободный кэш направляет на модернизацию портовой инфраструктуры и не планирует распределять прибыль вплоть до 2025 года, в то время как НМТП вполне по силам выплатить дивиденды за 2022 год, как минимум не меньше прошлогоднего уровня 0,54 руб. на акцию, что сулит ДД=7,2%.

⚖️ Кстати, лидерство транспортного сектора указывает на ещё одну интересную особенность – данный сектор растёт опережающими темпами в те периоды, когда происходит неплохой рост ВВП. Большинство прогнозов по российскому ВВП, от МВФ до ЦБ РФ, предполагают снижение показателя, но по всей видимости итоговые цифры могут оказаться значительно лучше первоначальных оценок. Да и Владимир Владимирович вчера гордо заявил, что прогноз по динамике ВВП РФ в 2023 году существенно улучшен.

Если мы вспомним, в начале 2022 года российскую экономику тоже все дружно "хоронили", обещая падение ВВП чуть ли не на 10%, однако по факту спад оказался меньше, чем в коронавирусном 2020 году. На этом фоне уверенный рост индекса Мосбиржи в последние недели выглядит более чем оправданным. Ну и про динамику денежной массы М2 тоже не забывайте.

👉 Акции НМТП (#NMTP) разумно держать и дальше в своём портфеле, а на глубоких коррекциях можно даже докупать.

❤️ Не забывайте ставить лайки под этим постом, любите весну и старайтесь заряжать себя только правильными мыслями и поддерживать позитивный настрой, даже невзирая на трудности.

©Инвестируй или проиграешь

{kind=link}