💼Кто из аутсайдеров интересен для покупки?

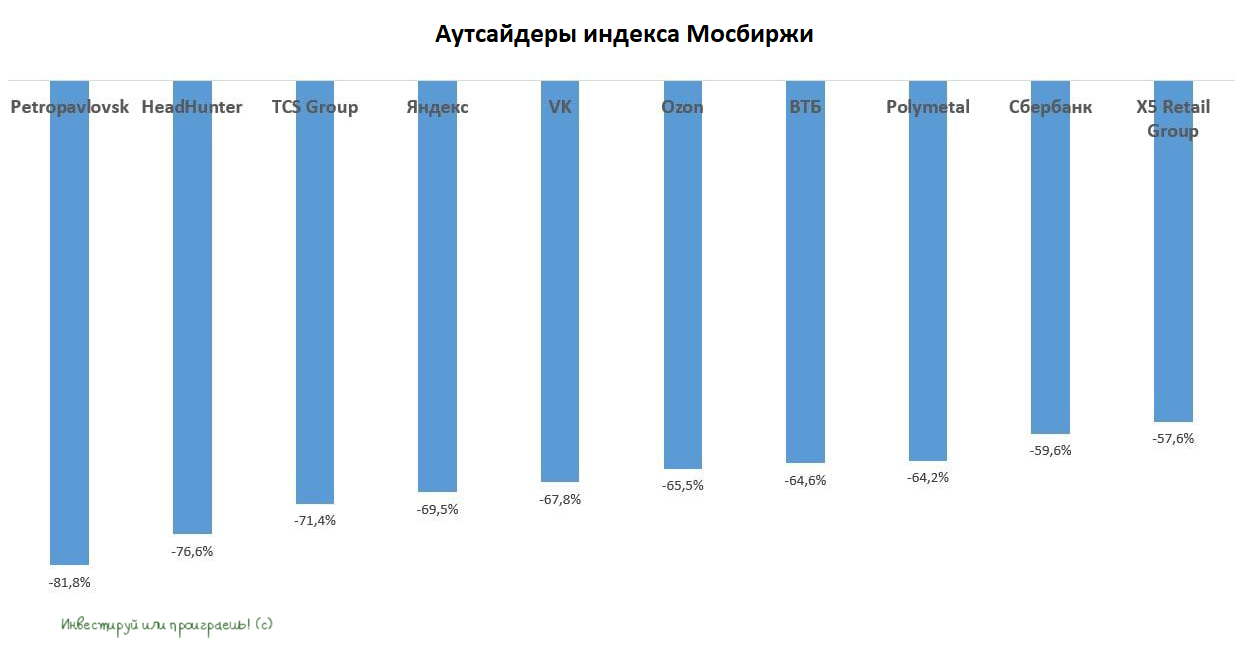

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Интернет трактует жизнь!

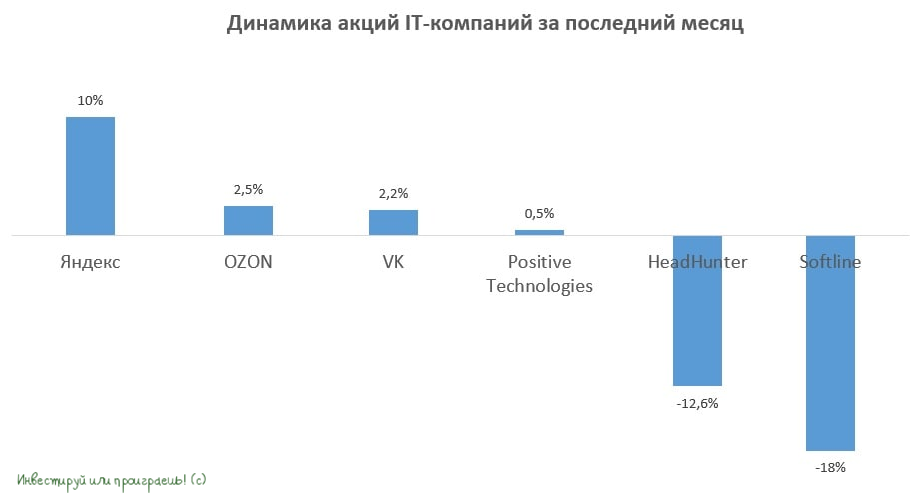

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

📈 В продолжение к вчерашнему посту про пик кризиса, хотелось бы поговорить об IT-компаниях, которые исторически демонстрируют неплохой рост, по мере прохождения пика рецессии в экономике.

К слову, большинство бумаг из отечественной IT-индустрии в течение последнего месяца опережают индекс Мосбиржи, который похудел за это время на 4,4%.

🔸 Лидером роста является Яндекс (#YNDX), который всегда держал за собой этот статус в периоды прохождения пика кризиса. У компании действительно много растущих бизнесов, и её бумаги потенциально интересны для долгосрочных покупок. Правда, с одним большим НО: юрисдикция у Яндекса находится в Нидерландах, а потому статус депозитарной расписки неминуемо влечёт за собой всем известные риски для акционеров компании.

🔸 VK (#VKCO) по-прежнему уступает Яндексу по темпам роста, хотя в последнее время обещает усилить свои позиции в отрасли. Менеджмент уже радостно рапортует о росте аудитории Вконтакте, после блокировки иностранных сервисов и признание их экстремистскими в нашей стране, а также планирует выйти на рынок онлайн-бронирования жилья, но у инвесторов хорошая память, и большинство из них продолжают скептически относится к радужным заявлениям менеджмента. В том числе и я.

🔸 Positive Technologies (#POSI) на протяжении долгого времени торгуется в широком боковике – рынок ждет квартальную финансовую отчетность и новых прогнозов менеджмента. В целом бумага интересна для долгосрочных покупок на текущих уровнях.

🔸 OZON (#OZON) и Softline (#SFTL) – онлайн-ритейлеры, которые сохранили двузначный темп роста продаж. Как инвестиционную идею данные бумаги пока не рассматриваю, но буду внимательно следить за развитием событий вокруг данных эмитентов.

🔸 HeadHunter (#HHRU) в нашем сегодняшнем списке, на мой взгляд, в числе аутсайдеров. Бумаги онлайн-рекрутеров исторически демонстрирует хорошую динамику, по мере приближения выхода экономики из рецессии, поскольку в это время формируется высокий спрос на рабочую силу. Сейчас же о таком сценарии говорить ещё слишком рано, поэтому бумаги HeadHunter в моменте не интересны рынку.

{kind=link}

PMI в сфере услуг подтверждает прохождение пика кризиса в РФ

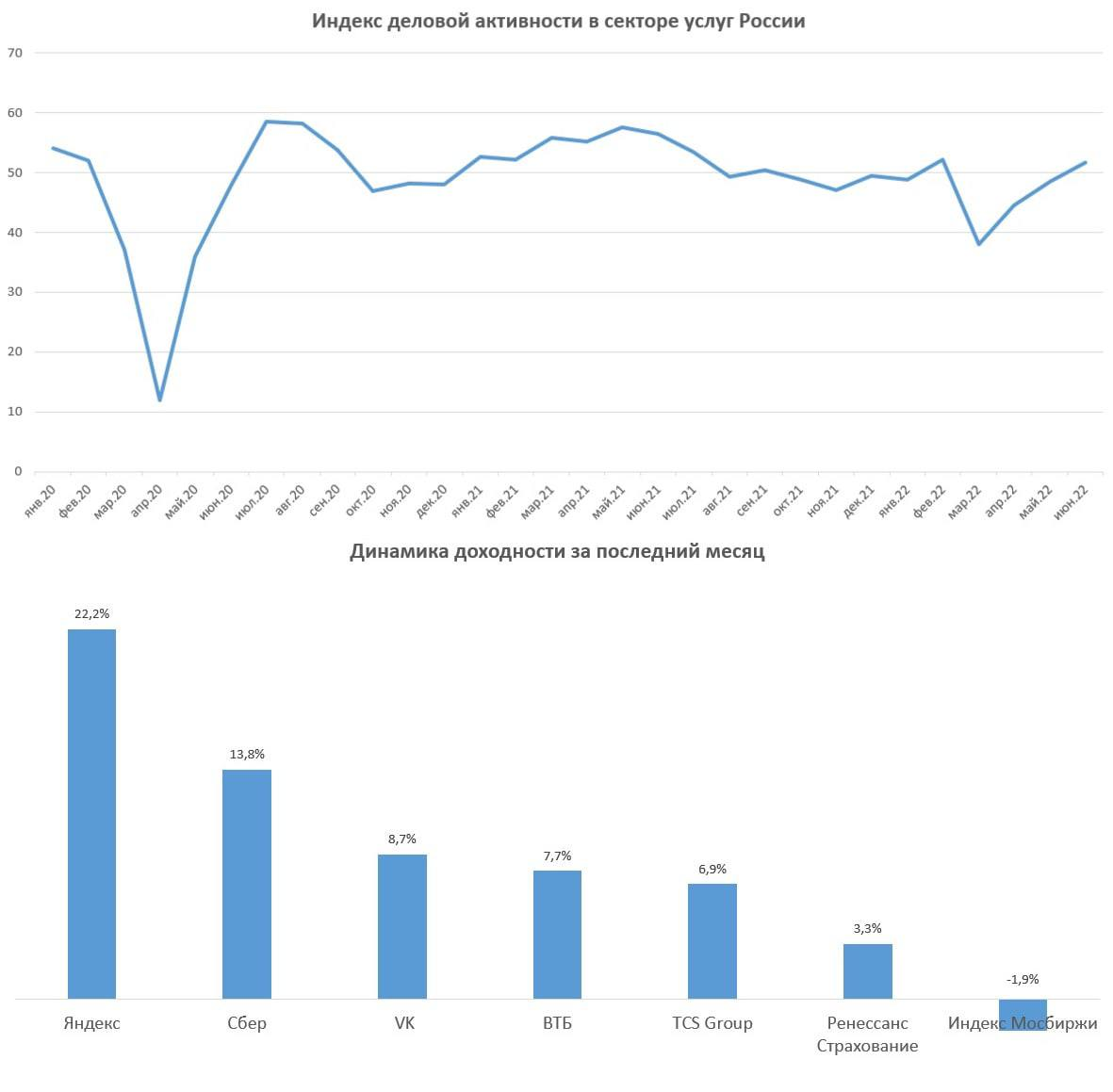

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

В понедельник мы с вами рассматривали динамику промышленного индекса PMI России, рост которого дал нам первые намёки на прохождение пика кризиса.

📈 Вчера аналогичную позитивную динамику продемонстрировал и PMI для сферы услуг, который после трехмесячного спада вырос до 51,7 пунктов, что ещё больше укрепило веру в то, что пик кризиса в нашей стране плавно остаётся где-то позади (по крайней мере, очень хочется в это верить). Напомню, что значение выше 50 пунктов указывает на экономический рост.

📊 Нынешняя ситуация во многом схожа с событиями двухлетней давности, когда PMI вначале рухнул весной, на фоне общенационального локдауна, вызванного пандемией COVID-19, а уже летом началось восстановление деловой активности.

Как отмечает агентство S&P Global, в начале лета впервые за последние 9 месяцев в РФ был зафиксирован рост новых заказов в сфере услуг, что не может не радовать! Отрадно отметить, что многие компании с оптимизмом смотрят на перспективы ближайших 12 месяцев.

При этом инфляционные ожидания бизнеса резко сократились – ажиотажный спрос давно прошёл.

🤔 По мере прохождения пика кризиса динамику лучше рынка обычно демонстрируют три отрасли:

🔸 Банки

🔸 Страховые компании

🔸 Айтишники

📈Немного статистики: за последний месяц индекс Мосбиржи "похудел" на 1,9%, при этом Яндекс вырос на 22,2%, а Сбер прибавил на 13,8%.

🚗 Буквально вчера кстати вышла новость, что Сбер (#SBER) и VK (#VKCO) планируют продать Яндексу (#YNDX) сервис доставки еды Delivery Club. Судя по всему, Сбер продолжает избавляться от убыточных компаний своей экосистемы, ведь Delivery хоть и является лидером отрасли, но генерирует убытки. Яндексу эта сделка, в свою очередь, позволит стать национальным чемпионом в сегменте доставки еды.

👉 С точки зрения покупок я спешу с хорошей стороны отметить бумаги Яндекса, которые потенциально могут быть интересны для покупок, поскольку компания по-прежнему продолжит оставаться №1 в российском IT. Если, конечно, вас не смущает голландская прописка компании и связанные с этим определённые риски.

Акции Сбера также выглядят очень перспективно на долгосрочный горизонт, и лично мне эта идея ближе по душе. Во-первых, здесь можно будет вновь мечтать о дивидендах через пару лет, во-вторых бумаги имеют российскую прописку, ну и в-третьих - банк торгуется сейчас гораздо ниже своего капитала, что на длинном горизонте всегда даёт инвестиционное преимущество для покупателей.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

➕Порция позитива в копилку Яндекса.

📃 Уже сегодня Яндекс опубликует свои финансовые результаты за 2 кв. 2022 года. В преддверии этого события предлагаю немного порассуждать на эту тему, проведя своеобразную параллель с недавно опубликованной отчётностью Wildberries.

В последнее время драйвером роста у Яндекса является сегмент E-Commerce, который демонстрирует трёхзначные темпы роста. И в этом смысле результаты лидера отечественного рынка электронной коммерций Wildberries оказались весьма обнадёживающими и показательными: по итогам 2 кв. 2022 года оборот (GMV) вырос на 92% (г/г) до 340,1 млрд руб., что стало новым историческим максимумом для компании.

💪 Таким образом, маркетплейсу Wildberries удалось сохранить высокие темпы роста, что позволяет рассчитывать на аналогичную позитивную динамику и у Яндекса.

При этом E-Commerce в России ещё далек от пика, и в ближайшие три года рынок может вырасти более чем в два раза. И у лидеров отрасли (к которым безусловно относится и Яндекс, и Wildberries), рост традиционно будет опережающим, за счёт их колоссальных финансовых возможностей.

🏛 Дополнительный позитив для Яндекса в конце минувшей рабочей недели пришёл от Центробанка России, который неожиданно для всех участников рынка снизил ключевую ставку сразу на 150 б.п. с 9,5% до 8,0%. Таким образом, с оглядкой на инфляцию в нашей стране, реальная процентная ставка сейчас составляет -7,4%. Ещё ни разу в России не наблюдались такие серьёзные отрицательные реальные процентные ставки!

🤔 По большому счёту, несмотря на все невзгоды, у наших отечественных инвесторов сейчас практически не остаётся адекватных долгосрочных альтернатив, кроме как продолжать упорно инвестировать и верить в рынок акций, поскольку банковские депозиты и ОФЗ предлагают слишком низкую доходность, а покупка недвижимости по любым ценникам - это палка о двух концах.

В любом случае, нужно понимать, что отрицательные реальные процентные ставки всегда позитивно воспринимаются инвесторами, и акции IT-компаний - не исключение из правил. Правда, перспективных инвестиционных кейсов в этом секторе раз-два и обчёлся (как мы выяснили с вами недавно), но тем не менее они есть.

👉 Что касается Яндекса (#YNDX), котировки в последние дни уже успели обновить свой 2-месячный максимум, и на этой неделе рост может продолжиться, на корпоративных новостях. Обязательно заглянем с вами в эти цифры и пробежимся по отчётности! Эх, если бы это были акции с российской пропиской - цены бы им не было!

📃 Уже сегодня Яндекс опубликует свои финансовые результаты за 2 кв. 2022 года. В преддверии этого события предлагаю немного порассуждать на эту тему, проведя своеобразную параллель с недавно опубликованной отчётностью Wildberries.

В последнее время драйвером роста у Яндекса является сегмент E-Commerce, который демонстрирует трёхзначные темпы роста. И в этом смысле результаты лидера отечественного рынка электронной коммерций Wildberries оказались весьма обнадёживающими и показательными: по итогам 2 кв. 2022 года оборот (GMV) вырос на 92% (г/г) до 340,1 млрд руб., что стало новым историческим максимумом для компании.

💪 Таким образом, маркетплейсу Wildberries удалось сохранить высокие темпы роста, что позволяет рассчитывать на аналогичную позитивную динамику и у Яндекса.

При этом E-Commerce в России ещё далек от пика, и в ближайшие три года рынок может вырасти более чем в два раза. И у лидеров отрасли (к которым безусловно относится и Яндекс, и Wildberries), рост традиционно будет опережающим, за счёт их колоссальных финансовых возможностей.

🏛 Дополнительный позитив для Яндекса в конце минувшей рабочей недели пришёл от Центробанка России, который неожиданно для всех участников рынка снизил ключевую ставку сразу на 150 б.п. с 9,5% до 8,0%. Таким образом, с оглядкой на инфляцию в нашей стране, реальная процентная ставка сейчас составляет -7,4%. Ещё ни разу в России не наблюдались такие серьёзные отрицательные реальные процентные ставки!

🤔 По большому счёту, несмотря на все невзгоды, у наших отечественных инвесторов сейчас практически не остаётся адекватных долгосрочных альтернатив, кроме как продолжать упорно инвестировать и верить в рынок акций, поскольку банковские депозиты и ОФЗ предлагают слишком низкую доходность, а покупка недвижимости по любым ценникам - это палка о двух концах.

В любом случае, нужно понимать, что отрицательные реальные процентные ставки всегда позитивно воспринимаются инвесторами, и акции IT-компаний - не исключение из правил. Правда, перспективных инвестиционных кейсов в этом секторе раз-два и обчёлся (как мы выяснили с вами недавно), но тем не менее они есть.

👉 Что касается Яндекса (#YNDX), котировки в последние дни уже успели обновить свой 2-месячный максимум, и на этой неделе рост может продолжиться, на корпоративных новостях. Обязательно заглянем с вами в эти цифры и пробежимся по отчётности! Эх, если бы это были акции с российской пропиской - цены бы им не было!

{kind=link}

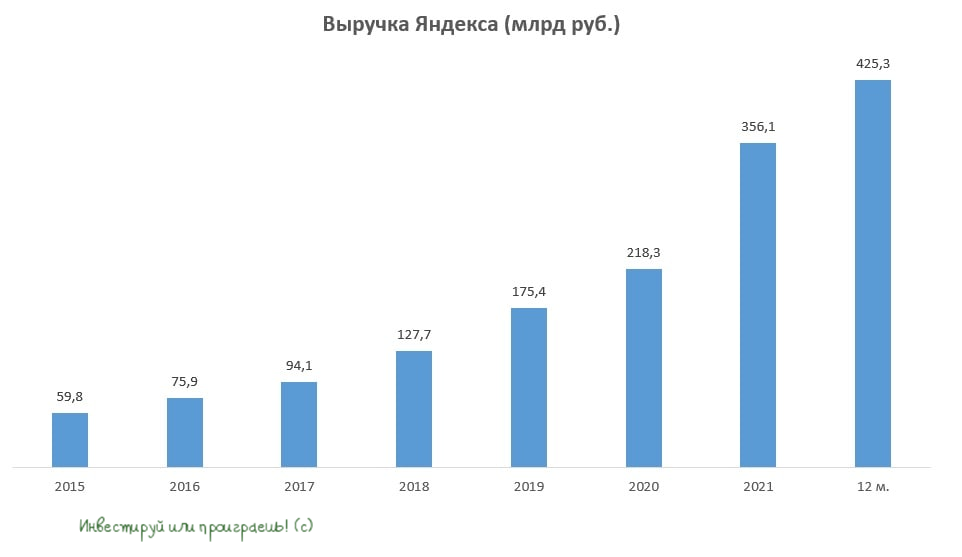

🧮 Яндекс представил свои финансовые результаты по МСФО за 2 кв. 2022 года.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

Порцию негатива по российской IT-компании мы с вами зарядили рынок ещё во вторник утром, а уже сейчас наблюдаем, как котировки акций всеми силами пытаются закрепиться выше психологически важного уровня 2000 рублей.

📈 Итак, выручка Яндекса с апреля по июнь увеличились почти наполовину - на 45% (г/г) до 117,7 млрд руб., благодаря сильному росту доходов в сегментах такси и каршеринга, а также электронной коммерции. Отдельное спасибо Google, который добровольно покидает Россию, делая тем самым наш Яндекс ещё более сильным и конкурентным в отечественной IT-сфере!

Отрадно отметить, что темпы роста выручки кварталом ранее был аналогичным, а первоначальный прогноз менеджмента на этот год предполагал рост по итогам 2022 года на 40% до 500 млрд руб. Шансы на выполнение этого прогноза достаточно высокие, учитывая, что нынешний кризис будет не таким масштабным, как это ожидалось ещё в марте.

💻 Темп роста доходов от онлайн-рекламы и поиска ускорился на 6% за минувшие три месяца и достиг отметки в 31% (г/г). Сказывается уход иностранных конкурентов, что позволяет отечественным компаниям наращивать рыночную долю.

🛒🚗 В сегменте E-commerce, который включает в себя маркетплейс Яндекс. Маркет, а также сервисы доставки еды и такси, выручка выросла на 53% (г/г) до 56,5 млрд руб. При этом, после продолжительного периода убытков, сегмент всё-таки достиг положительного показателя Adj EBITDA, который составил по итогам отчётного периода 2,1 млрд руб., что не может не радовать.

Кстати, о EBITDA. Если в 1 кв. этот показатель у Яндекса рухнул на 88% (г/г), то во 2 кв. компания с лихвой компенсировала утраченные позиции и увеличила показатель на 345% (г/г) до 25,7 млрд руб.

👌В конце июня 2022 года компания нивелировала один из самых больших рисков, сумев выкупить 93,2% конвертируемых облигаций у инвесторов. Ожидается, что все оставшиеся облигации будут выкуплены или погашены до 12 сентября 2022 года включительно.

❗️Ни Яндекс, ни его дочки не попали под западные санкции. Теоретически это может случится в любой момент, но практически ЕС и США озабочены сейчас другими стратегически важными отраслями российской экономики, и IT у них уж точно не в приоритете.

Ну а тем временем экосистема Яндекса (#YNDX) стабильно генерирует высокий темп роста выручки. И в случае приобретения Delivery Club сегмент E-commerce ещё больше упрочит свои позиции на рынке.

👉Бумаги Яндекса сейчас торгуются с мультипликатором P/S=1,6х, что немного, учитывая высокий темп роста бизнеса. Последние три дня мы наблюдаем ралли и возможно, что именно сейчас начнется фиксация позиций после опубликованного отчёта, что вызовет коррекцию к психологическому уровню 2000 руб., где наиболее смелым инвесторам можно подкупать бумаги, в расчёте на сохранение позитивной динамики выручки, поскольку Яндекс подтверждает звание национального чемпиона в IT.

Я в этом смысле не разделяю столь позитивное отношение к этому инвестиционному кейсу. Нет, вы не подумайте - к самому бизнесу у меня вопросов практически нет, а вот к юридической прописке в Нидерландах - есть, и немалые! Оказаться владельцем бумаги с фактически лишёнными правами владения на компанию - так себе затея, на мой субъективный взгляд. Если, конечно, вы наивно не надеетесь на резкое потепление отношений между РФ и Западом. Лично я в этот сценарий совершенно не верю, от слова совсем, поэтому проверять инвестиционную историю под названием Яндекс своим рублём не готов.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

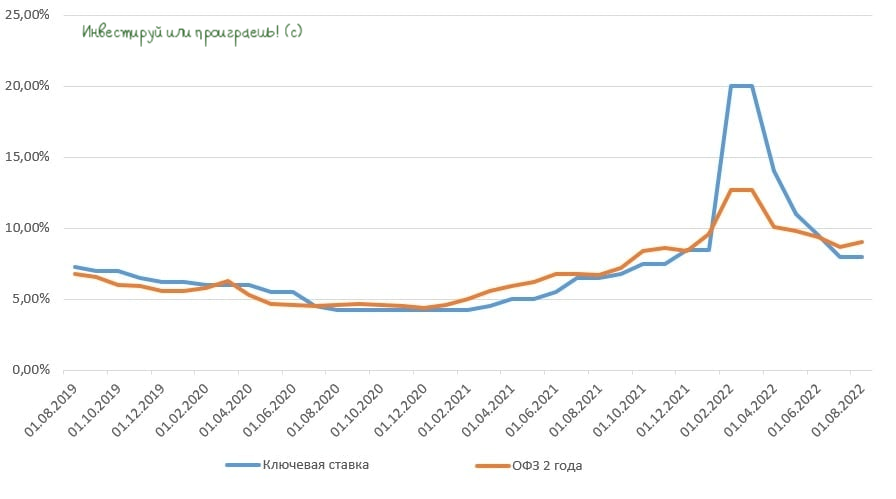

Цикл снижения ставок ЦБ подходит к завершению.

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

Доходность 2-летних ОФЗ, которая исторически тесно коррелирует с ключевой ставкой Центробанка, сейчас составляет 9%, что на 1 п.п. выше ключевой ставки.

Здесь нужно отметить, что долговой рынок всегда демонстрировал опережающие сигналы по монетарной политике ЦБ. Весной, когда ключевая ставка составляла 20%, рынок ОФЗ указывает на грядущее смягчение кредитно-денежной политики. Сейчас долговой рынок намекает, что период снижения ключевой ставки близится к завершению.

📣 В подтверждение этой гипотезы Минфин вчера поведал об увеличении бюджетных расходов на 2023-2025 гг. в объёме 5 трлн руб., что составляет 3,6% ВВП за последние 12 месяцев.

При формировании параметров бюджета на следующую трёхлетку предполагается использовать средства Фонда национального благосостояния (ФНБ), мобилизацию доходной и расходной части бюджета.

🤵♂️«Перед страной стоят новые задачи, и нам надо ориентировать бюджетную политику на выполнение этих приоритетов. С одной стороны, нужно не нарушить макроэкономическую устойчивость, основанную на финансовой стабильности. С другой стороны, выполнить все взятые обязательства и обеспечить выполнение намеченных целей в экономике и в социальной сфере», – поведал Министр финансов Антон Силуанов.

👩🔧Такие инициативы однозначно не порадуют главу ЦБ Эльвиру Набиуллину, которая всегда ревностно воспринимает любые новости о дополнительных ассигнованиях, что по мнению руководителя Центробанка приводит к росту инфляции.

Новые параметры бюджета планируется опубликовать в сентябре. 16 сентября 2022 года ЦБ проведёт очередное заседание, где может в последний раз в этом году снизить ключевую ставку до 7,50-7,75%.

💻 Завершение цикла снижения ключевой ставки может привести к коррекции в бумагах IT-компаний, которые неплохо подросли в последние два месяца. Айтишники традиционно чувствительно реагируют на завершение цикла смягчения монетарной политики.

👉 На этом фоне сейчас нужно быть осторожными с покупками Яндекса (#YNDX), OZON (#OZON) и HeadHunter (#HHRU). Даже если закрыть глаза на зарубежную юрисдикцию у этих трёх эмитентов, после коррекции уровни могут быть более привлекательными для покупок, нежели чем сейчас.

© Инвестируй или проиграешь

{kind=link}

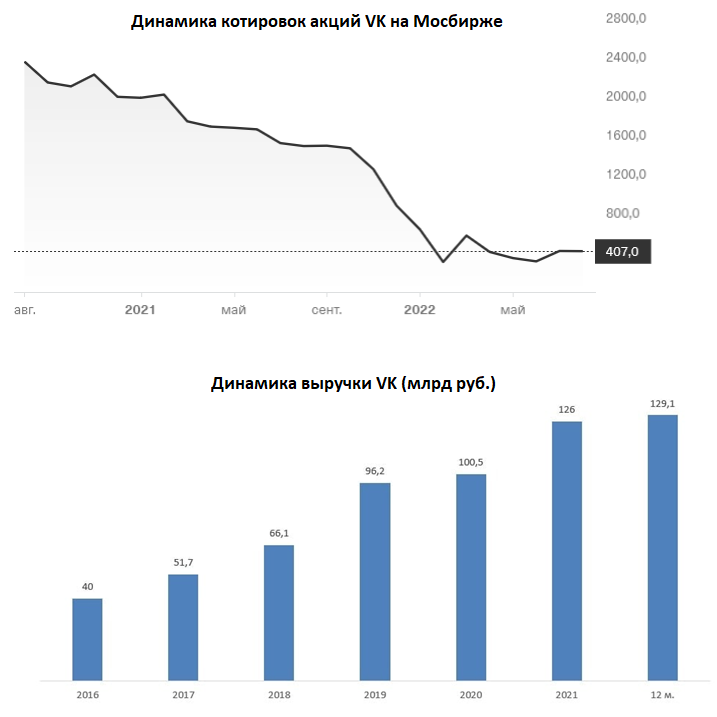

💻«VK» в конце прошлой недели представила свои финансовые результаты по МСФО за 2 кв. 2022 года.

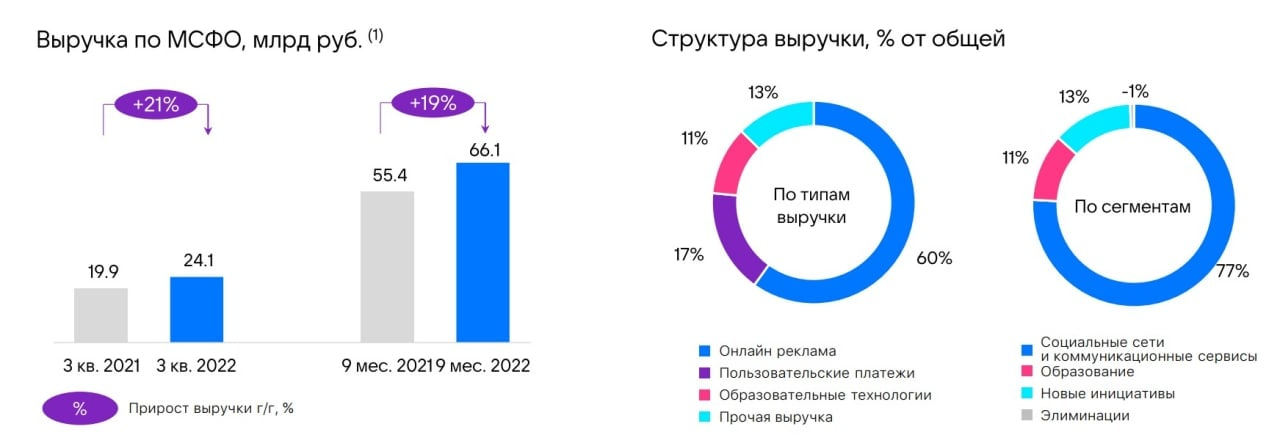

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 10,6% (г/г) до 32,8 млрд руб. Говорю честно, как думаю: столь мизерный темп роста для IT-компании просто не позволителен! Однако я не удивлён такой слабой динамике, поскольку компания показывает такие результаты уже не первый, и даже не второй раз.

Правда, благодаря уходу с российского рынка иностранных конкурентов и менее сильному, чем изначально ожидалось, падению ВВП, компания смогла на 28% (г/г) увеличить выручку в сегменте онлайн-рекламы. На минуточку, на этот сегмент приходится более 40% от всех доходов VK.

📉 А вот откровенно разочаровал игровой бизнес, на который менеджмент делал большую ставку в 2020 году, и даже планировал провести IPO MY GAMES, однако последние четыре квартала динамика бизнеса стагнирует. Менеджмент VK рапортует о двузначном росте аудитории игрового бизнеса, однако это не способствует росту денежного потока - платящих пользователей мало. Как результат - падение выручки игрового бизнеса на 1,5% (г/г).

📊 Из айтишников на данный момент отчитался Яндекс (#YNDX), выручка которого выросла по итогам 2 кв. 2022 года на 45% (г/г) до 117,7 млрд руб.

В понедельник свои результаты опубликует Positive Technologies (#POSI), темп роста выручки которого может оказаться на уровне Яндекса, учитывая уход иностранных вендоров с отечественного рынка кибербеза. Кстати, мы планируем поучаствовать в конференц-колле, приуроченном к публикации полугодовых финансовых результатов, и на страницах нашего премиум-канала обязательно поделимся основными тезисами с вами!

📉 Но вернёмся всё же к финансовой отчётности VK. Показатель EBITDA с апреля по июнь сократился на 36,9% (г/г) до 4,2 млрд руб., на фоне сильного роста операционных издержек.

💼 Чистый долг по итогам квартала сокращался не столь выдающимися темпами - на 14% до 46,7 млрд руб. А потому показатель NetDebt/EBITDA на конец отчётного периода составил 1,6х, при этом у того же Яндекса отсутствует долговая нагрузка, а у Positive Technologies это соотношение находится на символическом уровне менее 0,1х. Получается, что по данному критерию VK также уступает своим главным конкурентам в отрасли.

👉 Резюмирую я инвестиционную историю под названием VK (#VKCO) как всегда смело и жёстко: в моих глазах это по-прежнему «гадкий утёнок» отечественного IT-сектора. У компании упорно не получается выйти на солидные темпы роста выручки, а именно эта метрика является ключевой для айтишников. По-прежнему не планирую покупать бумаги VK в свой портфель, невзирая на серьёзное и многократное падение котировок акций компании с момента IPO (тогда ещё под лозунгом MAIL RU).

© Инвестируй или проиграешь

{kind=link}

🚗 🍛 Сервис доставки еды – будущий драйвер роста бизнеса «Яндекса».

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

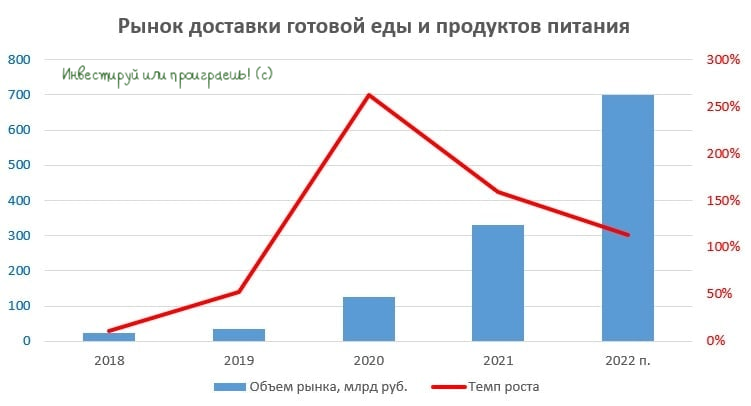

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

«Яндекс» и VK решили обменятьcя активами: первый получит сервис доставки еды Delivery Club, а второй - сервис новостей и платформу «Дзен».

На рынке в последние дни много дискуссий о том, кто больше выиграет от этой сделки. Кто-то говорит, что больше выиграет VK, который сможет увеличит трафик на свои ресурсы, кто-то отдает предпочтение всё же Яндексу. Я скорее ближе ко второму "лагерю", поскольку считаю, что объединение Delivery Club и «Яндекс Еды» позволит создать национального чемпиона на рынке доставки готовой еды и продуктов питания.

Данный рынок начал бурно расти с 2020 года, когда человечество столкнулось с COVID-19, и доставка еды стала резко очень востребованной. В то время, как многие отрасли попали под удар во время пандемии коронавируса, сегмент E-Grocery, напротив, стал бенефициаром этого «коронакризиса»!

📈 В 2020-2021 гг. рынок демонстрировал трёхзначные темпы роста, и в этом году ожидается сохранение позитивной динамики. Более половины предприятий общественного питания и продуктового ритейла в России предоставляют клиентам возможность заказать продукты и еду на дом. Компании используют для этого как собственные курьерские службы, так и сотрудничают с агрегаторами.

Среди основных преимуществ подключения к сервисам доставки чаще всего упоминаются дополнительный трафик и большое число курьеров. А потому синергия Delivery Club с «Яндекс Едой» может сформировать очень прочный фундамент— у нас на рынке будет фактически монополист, который с 2023 года сможет устанавливать свои цены, регулировать рынок и т.д.

🚕 По сути, аналогичная ситуация произошла ранее на отечественном рынке такси, когда Яндекс купил Uber. С одной стороны, это две разные компании, но по сути - они обе принадлежат одним и тем же людям, и ценовое позиционирование у них практически одинаковое.

👉 Яндекс (#YNDX) подтверждает звание национального чемпиона в IT-сегменте, и его бумаги интересны для покупок при ценнике ниже 2000 руб. Разумеется, история подходит исключительно тем инвесторам, которые также как и я не попали под блокировку бумаг из-за иностранной прописки эмитента.

А то мои немногочисленные акции Яндекса из Сбера перекочевали в КИТ-Финанс, и с тех пор я потерял над ними контроль, а потому наращивать свою позицию в этих бумагах пока что точно не собираюсь. Но к бизнесу Яндекса, повторюсь, больших вопросов у меня по-прежнему нет.

{kind=link}

💻 Яндекс представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

📈 Выручка компании увеличилась в отчётном периоде на 46% (г/г) до 133,1 млрд руб., при этом все ключевые сегменты бизнеса продемонстрировали сильный рост. Напомню, что в первом и втором кварталах этого года темп роста выручки был сопоставимый и составил 45%.

📊 Из отечественной IT-индустрии на данный момент отчитался только лишь Positive Technologies (#POSI), темпы роста выручки которого более чем в три раза выше Яндекса!

OZON (#OZON) также может опередить Яндекс по темпам роста бизнеса, поскольку оборот маркетплейса Wildberries по итогам 3 кв. 2022 года вырос на 95%, что косвенно может указывать на такие же сильные показатели и у Озона, т.к. обе компании идут нога в ногу. К тому же, вдобавок ко всему услышанному на недавней конференции Смартлаба, добавлю, что представители OZON прямым текстом намекали, что экспансия компании на российском рынке будет продолжена, даже в ущерб прибыли (которую, видимо, ждать всё также не приходится).

⚖️ Ладно, вернёмся к Яндексу. Доля компании на российском поисковом рынке выросла на 2,7 п.п. до 62%, но в четвёртом квартале показатель сократится, из-за продажи Яндекс.Новости и Яндекс.Дзен.

🛒 В сегменте E-commerce, куда Яндекс включил сервисы доставки еды и маркетплейс, оборот вырос на 73% (г/г). Консолидация Delivery Club в периметр бизнеса Яндекса позволит компании стать теперь национальным чемпионом в сегменте доставки готовой еды. В то время, как Яндекс.Маркет продолжит упорно “сжигать кэш”, в попытке нарастить рыночную долю, но конкурировать с лидерами в лице Wildberries и OZON будет всё также тяжело, плюс ко всему ещё и Сбер со своим МегаМаркетом дополнительно "напирает".

📈 Так или иначе, скорректированный показатель EBITDA вырос у Яндекса на 256% (г/г) до 20 млрд руб. Но обольщаться столь бурному росту показателя я категорически не советую – это лишь эффект низкой базы, не более того.

💼 По состоянию на 31 октября 2022 года, Яндекс выкупил свыше 99% своих конвертируемых облигаций, со сроком погашения в марте 2025 года. Из-за усиления западных санкций на российскую финансовую систему в этом году, инвесторы переживали, что компания столкнётся с трудностями при исполнении своих обязательств, но вопрос решился позитивно, что не может не радовать.

👉 Результаты Яндекса оставили у меня двоякое впечатление:

🔼 С одной стороны, компания динамично развивается и показывает темп роста продаж порядка 45% в этом году, что позволяет рассчитывать на выполнение февральского прогноза, который предполагал выручку по году на уровне 500 млрд руб. Как вы понимаете, тот прогноз был анонсировал до начала СВО в Украине, и несмотря на возникшие трудности компания продолжает уверенно двигаться к своей цели.

🔽 С другой стороны, в отечественной IT-индустрии есть компании, показывающие более высокий темп роста финансовых показателей, и Яндекс уже не является “красивой историей роста”, которой он был ещё год-два тому назад. Не добавляет оптимизма и постоянные слухи о возможном переделе бизнеса. Я уже молчу о том, что компания зарегистрирована в Нидерландах, со всеми вытекающими отсюда рисками, а процесс переезда может оказаться очень затяжным и болезненным для действующих акционеров.

👉 В данный момент не планирую покупать бумаги Яндекса (#YNDX) в свой портфель, но ещё до СВО был владельцем очень скромной доли акций и продолжаю оставаться таковым. Но пока эти бумаги по факту заблокированы у меня и переведены из периметра Сбера (ИИС) в КИТ Финанс.

©Инвестируй или проиграешь!

{kind=link}

💻 VK в конце минувшей недели представил свои финансовые результаты по МСФО за 3 кв. 2022 года.

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

📈 Выручка компании увеличились с июля по сентябрь на 21% (г/г) до 24,1 млрд руб., благодаря росту доходов от онлайн-рекламы. Драйвер такой динамики очевидный: компания сейчас выигрывает от отключения иностранных соцсетей (в частности, Facebook и Instagram внесли в РФ в списки террористов, признав экстремистскими).

➕Плюс ко всему, cделка с Яндексом, по которой VK обменял сервис доставки еды и продуктов Delivery Club на контентные платформы «Дзен» и «Новости», позволит в перспективе нарастить рекламные доходы.

🧑🎓Сегмент «Образование», который демонстрировал бурный рост в 2020-2021 гг. (во многом благодаря коронавирусным ограничениям и карантинам) сейчас показал более скромную динамику – продажи выросли на 20,3% (г/г). Ключевая тенденция нынешнего кризиса – экономия и сберегательная модель потребления. Население старается откладывать средства на черный день, поскольку опасается, что из-за геополитики кризис может растянуться на несколько лет.

📱В сентябре VK продала свое игровое подразделение MY GAMES за $642 млн. На данный сегмент приходилось чуть более четверти общей выручки, и ещё буквально в прошлом году менеджмент делал ставку на рост игрового бизнеса, однако западные санкции не позволили реализовать задуманное, и от проекта пришлось избавляться.

❗️По итогу, темп роста выручки VK по-прежнему существенно ниже, чем у Яндекса (#YNDX), который в отчётном периоде увеличил продажи на 46% (г/г). Напомню, именно выручка является ключевой метрикой в IT-секторе.

📈 Скорректированная EBITDA выросла в отчётном периоде на 16% (г/г) до 9,8 млрд руб. А ведь ещё в первом полугодии показатель сокращался, на фоне убытков «О2О Холдинг», однако после «развода» со Сбером компания вышла из данных убыточных активов, что положительно сказалось на маржинальности бизнеса.

💼 Долговая нагрузка по показателю NetDebt/EBITDA составила 1,8х, что является самым высоким значением в отечественной IT-индустрии.

👉 Проанализировав опубликованную отчётность, у меня по-прежнему не возникло желания покупать бумаги VK (#VKCO), поскольку компания демонстрирует низкий темп роста выручки и имеет самую высокую в отрасли долговую нагрузку в отрасли. Однако тектонические сдвиги в этой истории тоже есть.

В частности, приход к управлению компанией Владимира Кириенко, который является крутым топ-менеджером. Сообщается, что в VK уже сейчас идут серьёзные кадровые и структурные изменения в лучшую сторону.

Плюс ко всему, Prosus на прошлой неделе безвозмездно списала свою долю в пользу компании – в результате VK нахаляву получила 24,8 млрд руб. кэша (а это примерно четверть капитализации!).

©Инвестируй или проиграешь!

{kind=link}