Forwarded from Инвестируй или проиграешь PREMIUM

🤔 Ещё буквально вчера я размышлял о том, что не успел прикупить себе акций Polymetal (#POLY) по 1000+ руб., а уже сегодня, на фоне военных событий на Украине, эти бумаги можно купить по 700+ руб.

Для меня это сейчас один из приоритетных кандидатов на покупку, в эти непростые времена. А представленные на официальном сайте компании комментарии, относительно эскалации ситуации на Украине, достоин отдельных лестных слов! Это говорит об отношении к своим акционерам.

Попытаюсь тезисно пересказать основные моменты:

✔️Прямые санкции против компании маловероятны. Тем не менее, заблаговременно разработан план действий по обеспечению непрерывности ведения бизнеса, включая отбор ключевых поставщиков оборудования, управление ликвидностью, диверсификацию долгового портфеля и сохранение каналов продаж

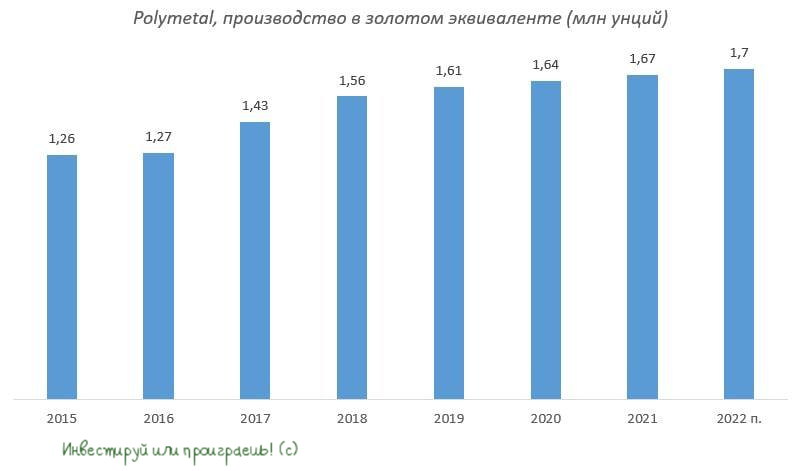

✔️Прогноз производства и себестоимости на 2022 год подтверждены (1,7 млн унций золотого эквивалента при денежных затратах $850-900 на унцию).

✔️ Предприятия компании в России и Казахстане продолжают работу в штатном режиме.

Для меня это сейчас один из приоритетных кандидатов на покупку, в эти непростые времена. А представленные на официальном сайте компании комментарии, относительно эскалации ситуации на Украине, достоин отдельных лестных слов! Это говорит об отношении к своим акционерам.

Попытаюсь тезисно пересказать основные моменты:

✔️Прямые санкции против компании маловероятны. Тем не менее, заблаговременно разработан план действий по обеспечению непрерывности ведения бизнеса, включая отбор ключевых поставщиков оборудования, управление ликвидностью, диверсификацию долгового портфеля и сохранение каналов продаж

✔️Прогноз производства и себестоимости на 2022 год подтверждены (1,7 млн унций золотого эквивалента при денежных затратах $850-900 на унцию).

✔️ Предприятия компании в России и Казахстане продолжают работу в штатном режиме.

{kind=link}

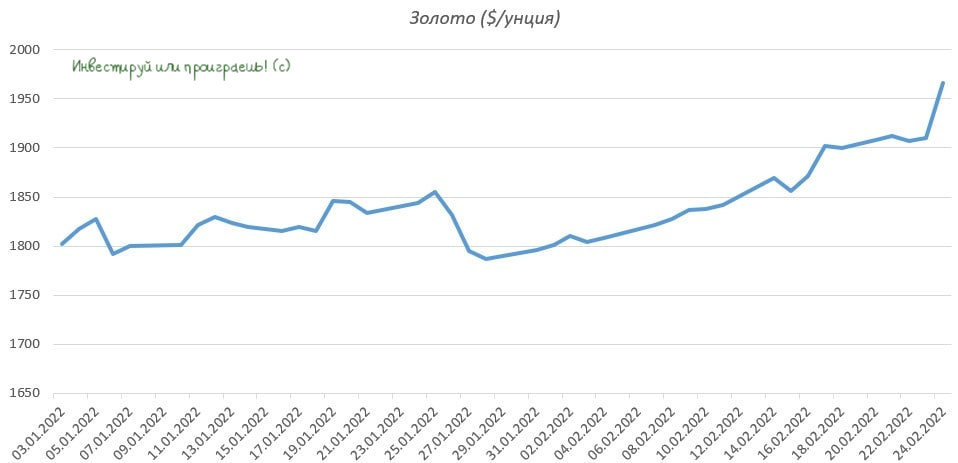

👑 Золото – защитный актив!

В любом учебнике по инвестированию пишут, что золото является защитным активом от инфляционных рисков, войн, природных катаклизмов и так далее.

📈 Вчера, когда у нас нежданно-негаданно для многих случились серьёзные военные действия между Россией и Украиной - данное правило также сработало, и металл на товарной бирже в моменте взлетал чуть ли не до $2000 за тройскую унцию, обновив свои 1,5-годовые максимумы. Правда, затем резко скорректировался ниже $1900, когда стало понятно, что Третья мировая пока грозит.

❓Тем не менее, предлагаю порассуждать на тему: как можно купить золото частному инвестору?

1️⃣ Фьючерс на золото на Мосбирже - это больше подходит для спекулянтов.

2️⃣ Акции золотодобытчиков. С одной стороны здесь можно расстраиваться падению котировок акций лидеров отечественной отрасли в лице Полюса (#PLZL) и Polymetal (#POLY), которые в моменте падали на 30-40%, но с другой - можно посчитать это прекрасной возможностью для того, чтобы взять и прикупить их на долгосрок в свои портфели.

Думаю, не нужно вам объяснять, почему произошла такая дивергенция стоимости акций с базовым активом? В периоды форс-мажоров инвесторы всегда предпочитают покупать слитки и фьючерсы, а акции продают широким фронтом.

3️⃣ Золотые ETF. Например, #TGLD – так называемый золотой фонд от Тинькофф, который вчера прибавил в цене 2%. Данный фонд удобен тем, что в приложении банка не взимается брокерская и депозитарная комиссия. Самый простой и удобный способ покупки золота для инвестора.

👉 Какой вариант для инвестиций в золото подходит вам больше - решать только вам. Для меня традиционно второй вариант является наиболее предпочтительным, а к инвестициям через фонды я стараюсь прибегать, когда отрасль для меня является сложной и непонятной (биотехи, кибербезопасность и др).

#PLZL #POLY

В любом учебнике по инвестированию пишут, что золото является защитным активом от инфляционных рисков, войн, природных катаклизмов и так далее.

📈 Вчера, когда у нас нежданно-негаданно для многих случились серьёзные военные действия между Россией и Украиной - данное правило также сработало, и металл на товарной бирже в моменте взлетал чуть ли не до $2000 за тройскую унцию, обновив свои 1,5-годовые максимумы. Правда, затем резко скорректировался ниже $1900, когда стало понятно, что Третья мировая пока грозит.

❓Тем не менее, предлагаю порассуждать на тему: как можно купить золото частному инвестору?

1️⃣ Фьючерс на золото на Мосбирже - это больше подходит для спекулянтов.

2️⃣ Акции золотодобытчиков. С одной стороны здесь можно расстраиваться падению котировок акций лидеров отечественной отрасли в лице Полюса (#PLZL) и Polymetal (#POLY), которые в моменте падали на 30-40%, но с другой - можно посчитать это прекрасной возможностью для того, чтобы взять и прикупить их на долгосрок в свои портфели.

Думаю, не нужно вам объяснять, почему произошла такая дивергенция стоимости акций с базовым активом? В периоды форс-мажоров инвесторы всегда предпочитают покупать слитки и фьючерсы, а акции продают широким фронтом.

3️⃣ Золотые ETF. Например, #TGLD – так называемый золотой фонд от Тинькофф, который вчера прибавил в цене 2%. Данный фонд удобен тем, что в приложении банка не взимается брокерская и депозитарная комиссия. Самый простой и удобный способ покупки золота для инвестора.

👉 Какой вариант для инвестиций в золото подходит вам больше - решать только вам. Для меня традиционно второй вариант является наиболее предпочтительным, а к инвестициям через фонды я стараюсь прибегать, когда отрасль для меня является сложной и непонятной (биотехи, кибербезопасность и др).

#PLZL #POLY

{kind=link}

👑 Polymetal представил пресс-релиз о текущей деятельности и влиянии санкций, основные тезисы которого я предлагаю вашему вниманию:

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

✔️Компания испытывает временные затруднения c отгрузкой драгоценных металлов в Восточную Азию из-за смены подрядчиков, оказывающих логистические услуги.

✔️В этом месяце на внутреннем российском рынке наблюдается высокий спрос на золото.

✔️Менеджмент не ожидает, что компании придётся воспользоваться решением ЦБ России о выкупе золота по фиксированному ценнику 5000 руб. за грамм. Текущая рыночная цена выше указанного уровня и компания планирует продавать слитки по рыночным котировкам.

✔️Чистый долг вырос на 17% к уровню 31 декабря 3021 года, при этом порядка 94% долга номинировано в американской валюте. У компании есть определённая сезонность бизнеса: высокие затраты в первом полугодии и высокая выручка во втором полугодии.

✔️Компания подтверждает производственный прогноз на 2022 г. в объеме 1,7 млн унций в золотом эквиваленте.

✔️Ключевые решения по инвестиционной программе будут анонсированы на Дне инвестора 25 апреля (не путать "день" с "дном").

✔️Если Национальный Расчетный Депозитарий и Euroclear смогут обработать дивидендные платежи, то компания выплатит финальные дивиденды за 2021 год.

✔️Менеджмент изучает возможность разделения структуры владения активами в зависимости от юрисдикции для увеличения акционерной стоимости, но финальное решение ещё не принято.

👉В данный момент я пока не планирую покупать бумаги Polymetal (#POLY) и буду внимательно следить за развитием событий.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👑 Селигдар становится дивидендной фишкой в секторе золотодобытчиков?

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

💰Совет директоров «Селигдара» в конце минувшей недели порадовал дивидендными новостями, рекомендовав утвердить их за 2021 год в размере 4,5 руб. на акцию, что сулит по текущим котировкам ДД=9%. Закрытие реестра намечено на 17 июня 2022 года (с учётом режима торгов Т+2).

Такая щедрость дополнительно продиктована также тем, что компания решила распределить на дивиденды не только всю свою чистую прибыль за минувший год, но и часть нераспределённой прибыли прошлых лет. Скорее всего, это продиктовано желанием поддержать котировки, особенно вспоминая про планы о дополнительном выпуске акций по закрытой подписке в рамках урегулирования сделки по приобретению месторождения Кючус в Якутии совместно со структурой Ростеха.

💵 Судя по динамике последних лет, Селигдар становится полноценной дивидендной фишкой, и в условиях отказа многих российских компаний от дивидендных выплат это можно считать крайне позитивным сигналом. Осталось теперь надеяться, что стабильность этих выплат сохранится и в будущем, и тогда акции Селигдара можно будет считать по-настоящему дивидендным героем среди российских золотодобытчиков, да ещё и с такой впечатляющей доходностью по нынешним меркам! Например, у Полюса (#PLZL) див.доходность редко когда превышает 5%, а Polymetal (#POLY) из-за своей иностранной прописки и вовсе прекратил распределять прибыль, да и перспективы этих выплат теперь представляются достаточно туманными.

👨🏻💻 Кстати, мой хороший товарищ Георгий Аведиков, автор канала ИнвестократЪ, буквально на днях обновлял инвестиционную идею в акциях Полюса (#PLZL), рекомендую всем почитать и подписаться на его телеграм-канал! Также у него есть ряд других интересных постов, достойных внимания:

📌 Магнит: рисков меньше - цена выше

📌 Лента: выручка растет, а прибыль падает

📌 Выдержит ли Яндекс удар от санкций?

📌 Останется ли доступ к западным биржам у резидентов РФ?

📌 Ozon переходит от роста к эффективности

📈 Ну а теперь вернёмся к главной теме поста и порассуждаем, как же себя чувствует сейчас бизнес Селигдара? Компания порадовала инвесторов сильными операционными результатами за 1 кв. 2022 г. – по итогам отчётного периода выручка практически удвоилась по сравнению с аналогичным периодом прошлого года, достигнув 7,2 млрд руб.

В корзину металлов кроме золота входит также олово, вольфрам и медь, и по всем сегментам в отчётном периоде наблюдался высокий спрос.

🏦 Отечественные банки, которые исторически реализуют драгметаллы на внутреннем рынке, фиксируют повышенный спрос на золото со стороны физлиц. Во многих банках организуются очереди и обслуживание по записи, а спрос на слитки по сравнению с прошлым годом вырос в 30-40 раз. Наибольшим спросом пользуются слитки 500 и 1000 грамм. Здесь отдельное спасибо нужно сказать отмене НДС на покупку натурального золота для физических лиц - это было очень своевременной и нужной инициативой.

На банковском рынке быстро сформировался дефицит металла, но летом ожидается поступление слитков с российских аффинажных заводов, которые загружены заказами под завязку, и в банковской системе станет достаточно золота для удовлетворения резко увеличившегося спроса на благородный металл.

👉 Резюмируя всё вышесказанное, спешу отметить, что к акциям Селигдара я теперь буду присматриваться тщательнее чем раньше (с учётом перехода на дивидендный путь), и при ценнике 40-45 руб. эти бумаги (#SELG) вполне могут быть интересными для покупок. А вот Polymetal, который почему-то не спешит проводить процедуру редомициляции, временно с моих инвестиционных радаров у меня исчезает, по понятным причинам.

{kind=link}

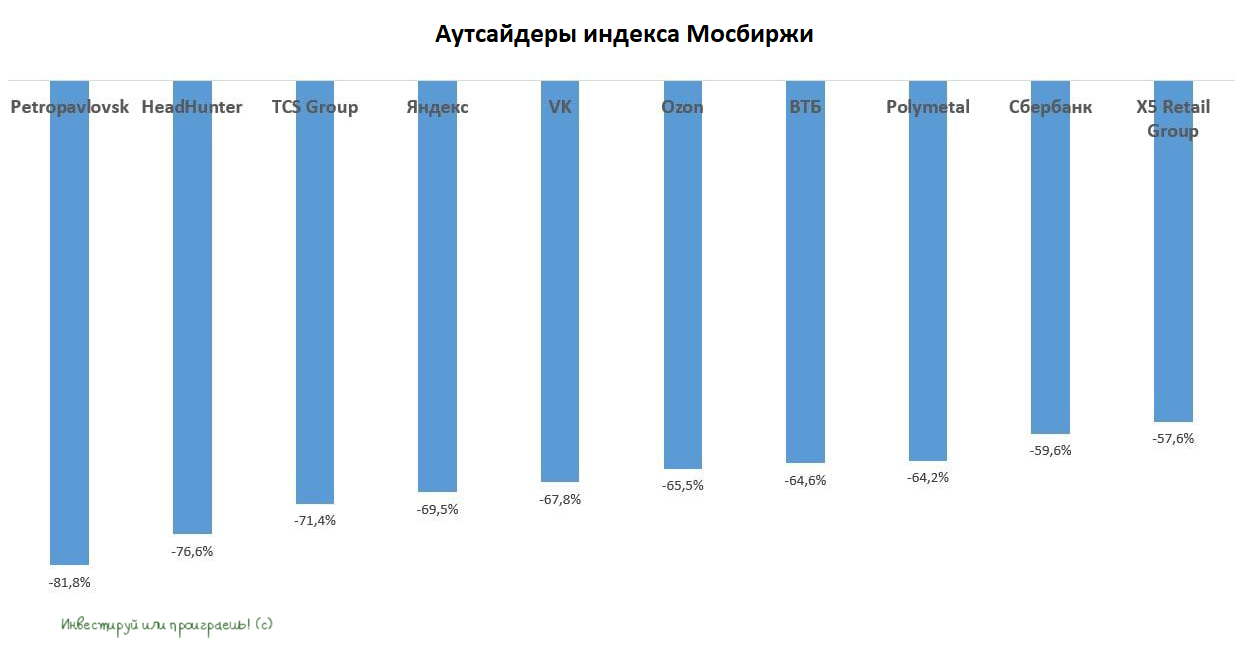

💼Кто из аутсайдеров интересен для покупки?

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📉С начала года индекс Мосбиржи "похудел" почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества "Инвестируй или проиграешь", и продолжим это делать даже в этом сложном 2022 году. Главное - не терять дух и пытаться найти интересные идеи в любые времена!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

Petropavlovsk запустил процедуру банкротства

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

🤦Золотодобытчик стал первой жертвой санкционной войны. В апреле текущего года Газпромбанк потребовал досрочно погасить кредит в размере $201 млн, однако компания не смогла исполнить свои обязательства.

Производственные проблемы у компании начались ещё в прошлом году, когда добыча золота сократилась на 18% (г/г). При этом в период 2018-2021 гг. компания часто мелькала в лентах новостей из-за корпоративных скандалов, что также совершенно не добавляло оптимизма.

📊 По сравнению с лидерами отрасли - Полюсом (#PLZL) и Polymetal (#POLY), у Petropavlovsk всегда была высокая долговая нагрузка, что в итоге и стало одной из причин её гибели. Извините, что раньше времени употребляю этот грустный термин, но складывается впечатление, что "пациент" действительно сейчас скорее мёртв, чем жив.

🙅🏻♂️ В своих предыдущих постах, которые вы легко можете найти по хештегу #POGR, я всегда призывал обходить данного эмитента стороной, даже несмотря на то, что в этом году акции сильно обвалились, и у кого-то из вас наверняка появлялся соблазн купить «дно», в расчёте на сильный отскок. Однако вы получали бы новое и новое дно в подарок, вместо желанных «иксов».

❗️В Petropavlovsk без инсайдерской информации делать нечего! Это эмитент с крайне низким уровнем корпоративного управления.

🇷🇺🇺🇦 Безусловно, менеджмент сейчас начнёт громогласно заявлять о том, что во всём виновата геополитика, и если бы не СВО в Украине, то компания была бы прибыльной и т.д. Отчасти это верно, однако по большому счёту геополитические и санкционные риски вокруг нашей страны серьёзно обострились уже с марта 2014 года. И если топ-менеджеры в компании являются настоящими профессионалами, то они в любом случае должны были учитывать все возможные сценарии при планировании стратегии развития бизнеса.

👉 Тем инвесторам, кто покупал бумаги Petropavlovsk (#POGR) в расчёте на возможный отскок после обвала я могу лишь искренне посочувствовать и посоветовать отпустить эту ситуацию из головы, посчитав это очередным хорошим уроком на будущее. Если вы где-то в глубине души игроман (причём вы можете даже не признавать это перед собой), периодически у вас может возникать большой соблазн поспекулировать подобными "инвестиционными идеями" - это нормально. Просто в таких случаях чётко следуйте одному важному правилу: выделяйте на них минимум своего капитала, чтобы потом сильно не рассматриваться из-за возможных потерь.

С уважением, дядя Юра.

{kind=link}

Не всякая блёстка - золото!

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇺🇸 На минувшей неделе Соединённые Штаты опубликовали отчёт по инфляции за июнь, которая превзошла ожидания рынка – показатель вырос до максимума с ноября 1981 года и достиг отметки 9,1% (г/г), в то время как ожидалось 8,8%.

Джо Байден в ответ на это в очередной раз выдал несуразные комментарии и заявил, что эти данные "уже устарели", и инфляция в Штатах уже начала снижаться! 😄 Ну бывает, простим старика.

Но вернёмся всё же к фактическим цифрам, а не ощущениям. Очевидно одно: столь бурный рост инфляции теперь не оставляет американскому ЦБ иного выбора, как продолжить агрессивное повышение процентных ставок.

❓Как этот процесс повлияет на золото?

Ужесточение монетарной политики в США приводит к росту доходности американских гособлигаций, индексируемых на инфляцию (TIPS). На эту тему у нас был отдельный пост, с анализом динамики TIPS и цен на золото.

❗️Базовое правило на рынке очень простое: в периоды, когда доходность по TIPS растёт - драгметалл снижается.

Поскольку ФРС может уже 27 июля повысить ставку на 1 п. п., то доходность TIPS обновит максимум 2018 года, а тогда драгметалл стоил $1200 за унцию.

👑 Золото — это не дефицитный товар. Председатель Союза золотопромышленников России Сергей Кашуба в недавнем интервью отметил, что последние 10 лет на мировым рынке наблюдается профицит предложения.

На этом фоне я не вижу особых преград для дальнейшего снижения котировок жёлтого металла. Но прошу понять меня правильно: вовсе не обязательно, что ценник вернётся на уровни 2018 года - вполне возможно, что котировки найдут поддержку на допандемийном уровне в районе $1500 за унцию. Но и в этом случае падение от текущих уровней составит около 12%.

Ещё одной проблемой для отечественных золотодобытчиков является крепкий рубль, который автоматически снижает маржинальность бизнеса.

👉 С учётом всех вышеописанных факторов, в конце лета (или же в начале осени) высока вероятность увидеть бумаги Полюса (#PLZL) на отметке 7000-7500 руб., где можно и нужно будет присматриваться к агрессивным покупкам этих акций. Хотя я начал формировать свою позицию в Полюсе уже ниже 10 000 руб., как запланировал уже давно. Поиск дна - дело неблагодарное, но если дадут купить ниже - с удовольствием это сделаю!

Что касается бумаг Polymetal (#POLY), то они практические еженедельно обновляют свои исторические минимумы, и по всей видимости скоро будут стоить по цене чашки кофе (250 рублей). Стоит ли присматриваться к покупкам в конце лета/начале осени - спросите вы? Вы знаете, отскок может быть хороший, но и второе дно вы легко можете получить в подарок, поскольку это депозитарные расписки с определёнными рисками. А недавняя печальная история с Petropavlovsk лишь усиливает мои опасения. Но в любом случае решать только вам!

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

👑Polymetal на минувшей неделе представил производственные результаты за 6 мес. 2022 года.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

📉Выручка компании сократилась с января по июнь на 18% (г/г) до $1,04 млрд, на фоне падения объёма продаж золота. Санкции против России заставили компанию работать больше на склад.

Производство в золотом эквиваленте снизилось на 7% (г/г) до 697 тыс. унций. Прогноз производства на 2022 год подтверждён в объёме 1,7 млн унций в золотом эквиваленте: 1,2 млн унций в России и 500 тыс. унций в Казахстане. Однако менеджмент предупредил, что ввиду карантинных и логистических сложностей в морских и железнодорожных перевозках в Китае есть риск невыполнения производственного плана.

🤔 При изучении представленного пресс-релиза сразу бросается в глаза резкий рост чистого долга: показатель увеличился по итогам отчётного периода на 70% до $2,8 млрд. Долги компании теперь превышают выручку за последние 12 месяцев, что настораживает.

И это притом, что долларовые цены на золото сейчас находятся на двухлетнем минимуме, а крепкий рубль только лишь усугубляет и без того сложную ситуацию для золотодобытчиков.

🤵♂️«Международные санкции против России продолжают оказывать существенное влияние на продажи, закупки и логистику», - признался главный исполнительный директор Группы Виталий Несис.

📣 Ещё одной любопытной новостью прошлой недели стало анонсирование менеджментом Polymetal возможной продажи российских активов, чтобы снизить влияние санкционных рисков на бизнес. Предполагается, что при заключении такой сделки Polymetal сосредоточится на деятельности в Казахстане, однако в данный момент никакой конкретики нет.

👉 Тем не менее, котировки бумаг Polymetal (#POLY) отреагировали негативно на новость о возможной продаже российских активов, которая лишь усилила общую неопределённость вокруг компании, и вчера даже успели переписать свои исторические минимумы. Плюс ко всему, остаются факторы давления в виде слабых операционных показателей, низких цен на золото и крепкого рубля.

На мой взгляд, ловить дно дело в бумагах Polymetal - дело неблагодарное, особенно учитывая статус депозитарных расписок. Легко можно получить второе дно в подарок, ну а в худшем случае - повторение истории с Petropavlovsk (#POGR), которая оказалась очень поучительной.

{kind=link}

👑 Над золотодобытчиками сгущаются тучи

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

🇺🇸 США накануне опубликовали свежую статистику по инфляции за август. С одной стороны, за минувший месяц показатель снизился с 8,5% (г/г) до 8,3% (г/г), а с другой - оказался хуже ожиданий, ведь рынок ждал более уверенного падения до 8,1% (г/г).

Причём если в первой половине года американские финансовые власти утверждали, что рост инфляции обусловлен исключительно удорожанием цен на топливо из-за действий Владимира Путина на Украине, то сейчас в «путинскую инфляцию» уже мало кто верит, поскольку рост цен распространяется по широкой номенклатуре товаров и услуг.

📉 На этом фоне сразу после публикации отчёта цены на золото спикировали к отметке $1707 за унцию.

В очередной раз напомню, что на стоимость драгметалла исторически сильное влияние оказывает реальная доходность американских гособлигаций. И обычно принято рассматривать доходность 10-летних Treasury Securities и инфляционные ожидания населения на 10-летний период.

Сейчас реальная доходность гособлигаций США составляет 1,3%, и этот показатель находится на 11-летнем максимуме. Рост показателя к многолетним максимумам негативен для котировок жёлтого металла.

📉С начала года золото является одним из аутсайдеров товарного рынка: за этот период в долларах цены упали на 6,5%, а в рублях стоимость сократилась и вовсе на 25%, в то время как большинство товаров в этом году подорожало на 20-50%.

🤔 Любопытно, но буквально в прошлом году финансовый директор Polymetal (#POLY) Максим Назимок утверждал, что цены на золото могут в этом году упасть до $1500-1600 за унцию, и компания ориентируется на нижнюю границу этого диапазона при составлении бюджета на 2022 год.

В этом году минимум по драгметаллу был весной на отметке $1673 за унцию, и сохраняется высокая вероятность, что этот минимум будет переписан и ценник уйдёт в тот диапазон, который озвучил финдиректор Polymetal. Несмотря на то, что инвестиционная история в бумагах Polymetal в этом году, мягко говоря, не задалась из-за иностранной прописки этого эмитента на фоне всех случившихся событий, отметим весьма качественные предсказания Максима Назимока, данные им ещё в прошлом году.

👉 Если вы хотите прикупить акции золотодобытчиков, уж лучше обратить внимание на бумаги Полюса (#PLZL). Особенно это касается тех, кто не успел это сделать в прошлом месяце по 7000+ рублей - с высокой долей вероятности рынок может предоставить ещё одну неплохую возможность войти в эти замечательные бумаги по привлекательным ценникам

Есть ещё любопытная история под названием Селигдар (#SELG), однако во-первых здесь нужно дождаться коррекции хотя бы ниже 40 руб. за бумагу, а во-вторых это долгоиграющая инвестиционная идея для самых терпеливых, с горизонтом после 2024 года, когда компания сможет сократить долговую нагрузку и увеличить производство золота и олова.

© Инвестируй или проиграешь

{kind=link}