👍 Спасибо Василичу, который решил подробно рассмотреть влияние новых экспортных пошлин на российских металлургов.

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Первая часть посвящена цветной металлургии и трём её ярким представителям - ГМК Норникель, Русал и En+. Наливаем чай, берём в руки калькулятор и проверяем расчёты!

Ждём вторую часть!

#RUAL #ENPG #GMKN

Telegraph

Пошлины и металлурги. Часть 1: цветная металлургия

В двух частях разберем влияние новых экспортных пошлин на рассмотренных нами ранее металлургов и обновим прогнозы и ожидания. В первой части разберемся с ГМК Норникель, Русалом и Эн+, т.к. с ними все относительно просто, и цифры из последней статьи требуют…

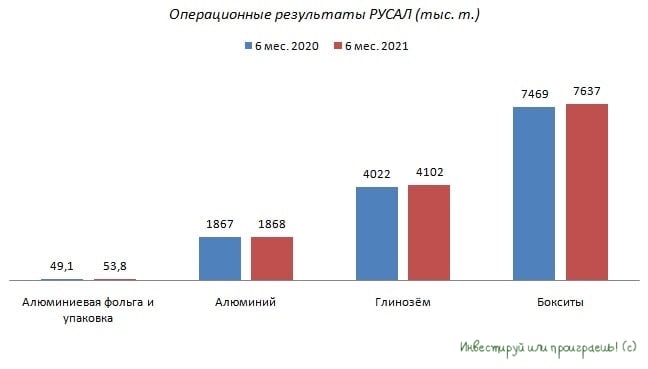

⚒ РУСАЛ представил свои операционные результаты за 6 мес. 2021 года.

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

📈 Производство алюминия с января по июнь выросло на 0,1% (г/г) до 1868 тыс. т. Компания воспользовалась благоприятной ценовой конъюнктурой и увеличила производственные мощности.

💸 Средняя цена реализации алюминия увеличилась при этом на 30,2% до $2287 за тонну.

⚖️ Рост цен на алюминий вызван дисбалансом спроса и предложения. Мировой объём производства первичного алюминия вырос на 5,7% (г/г) до 33,8 млн т., а спрос увеличился на 11,9% (г/г) до 33,9 млн т.

🇨🇳 Объявленные Поднебесной жёсткие обязательства по снижению выбросов углекислого газа начинают влиять на рынок: в некоторых провинциях, где преобладает угольная электрогенерация, во 2 кв. 2021 года уже происходит сокращение мощностей по производству алюминия.

📈 Производство алюминиевой фольги и упаковки увеличилось на 9,7% (г/г) до 53,8 тыс. т. Компания продолжила реализовывать свою стратегию по наращиванию продаж продукции с добавленной стоимостью.

📈 Производство глинозёма увеличилось на 2% (г/г) до 4102 тыс. т., а бокситов на 2,3% (г/г) до 7637 тыс. т., благодаря расширению производства на зарубежных площадках компании.

❗️РУСАЛ продемонстрировал позитивные операционные результаты, однако экспортные пошлины, которые начнут действовать уже в воскресенье 1 августа, будут оказывать негативное влияние на финансовые результаты второго полугодия.

👉 На данный момент я не планирую покупать бумаги в свой портфель и продолжаю внимательно следить за развитием событий.

#RUAL

{kind=link}

🤔 В середине марта текущего года я взял и сделал то, что уже давно собирался – продал акции Русала в районе 45 руб. и забыл для себя эту инвестиционную историю.

Правильно я сделал или нет – покажет только время, но я сторонник придерживаться своей торговой стратегии, которая учитывает помимо всего прочего ещё и психологический комфорт от удерживания в портфеле той или иной бумаги.

❓Что изменилось с тех пор в инвестиционной истории с Русалом за последние несколько месяцев? С одной стороны цены на алюминий выросли, с другой – в РФ ввели новые экспортные пошлины, которые частично нивелируют этот эффект. Пока они введены до конца года, но кто знает…

🤝 В этом смысле я полностью согласен со своим другом Георгием Аведиковым, который на своём канале ИнвестократЪ (если ещё не подписались – категорически рекомендую!) правильно заметил, что «бизнес у компании перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать».

👉 А для меня с каждым годом именно стабильность и предсказуемость выходит на первый план, да и все эти бесконечные санкции в отношении Олега Дерипаска за последние годы, признаюсь, изрядно поднадоели. Именно поэтому я продолжаю оставаться в стороне от этой истории. Идей на рынке сейчас и так более чем предостаточно!

#RUAL

Правильно я сделал или нет – покажет только время, но я сторонник придерживаться своей торговой стратегии, которая учитывает помимо всего прочего ещё и психологический комфорт от удерживания в портфеле той или иной бумаги.

❓Что изменилось с тех пор в инвестиционной истории с Русалом за последние несколько месяцев? С одной стороны цены на алюминий выросли, с другой – в РФ ввели новые экспортные пошлины, которые частично нивелируют этот эффект. Пока они введены до конца года, но кто знает…

🤝 В этом смысле я полностью согласен со своим другом Георгием Аведиковым, который на своём канале ИнвестократЪ (если ещё не подписались – категорически рекомендую!) правильно заметил, что «бизнес у компании перспективный, но есть неторговые риски в виде государства и налогов, аварий и санкций, политических решений и прочего, это заранее невозможно предугадать».

👉 А для меня с каждым годом именно стабильность и предсказуемость выходит на первый план, да и все эти бесконечные санкции в отношении Олега Дерипаска за последние годы, признаюсь, изрядно поднадоели. Именно поэтому я продолжаю оставаться в стороне от этой истории. Идей на рынке сейчас и так более чем предостаточно!

#RUAL

Telegram

ИнвестократЪ | Георгий Аведиков

Есть ли идея в Русале #RUAL?

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не…

📈Цветные металлы, как и черные, сейчас пользуются спросом. Если мы сравним итоги 1 полугодия текущего года с аналогичным периодом прошлого года, то цена на алюминий выросла более, чем на 30%.

Производство алюминия почти не…

📈 Вчерашний день, помимо обновления исторических максимумов цен на газ в Европе, был отмечен также уверенной динамикой на товарных рынках: фьючерсы на алюминий обновили свои 13-летние максимумы, взлетев выше $2850 за тонну, а никель подорожал до своих 7-летних максимумов.

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

❓Что движет ценами на эти металлы, с энтузиазмом спросят действующие акционеры Русала, ЭН+ и ГМК Норникель?

Никель

1️⃣ Во время глубокого погружения в бизнес ГМК Норникель, мы с вами отмечали, что производство аккумуляторов должно стать основной точкой роста потребления никеля, на фоне активного развития зелёной энергетики в целом и рынка электромобилей в частности.

А потому именно никель должен больше всего выиграть от глобального перехода на низкоуглеродные источники энергии, а спрос на никель только со стороны производителей аккумуляторов по прогнозам аналитиков вырастет с текущих 211 тыс. тонн (по данным за 2020 год) до 800-1200 тыс. тонн к 2030 году.

2️⃣ Ещё одной поддержкой для никеля являются меры, принимаемые в Китае по подавлению энергоёмких отраслей. Чтобы вы понимали, на Поднебесную приходится около 59% от мирового потребления первичного никеля!

3️⃣ А тут ещё и Tesla, решив подстраховаться от возможного кризиса поставок никеля, минувшим летом заключила сделку по поставке никеля с BHP Group, что также вызвало определённый рост спроса на этот металл.

Алюминий

1️⃣ Ситуацию на мировом рынке алюминия мы также обсуждали с участниками закрытой части нашего сообщества, и тогда мы отмечали, что аналитики прогнозируют рост спроса на алюминий по 4% ежегодно в ближайшие 5 лет. Одна из определяющих причин роста, как и в случае с никелем – это перспектива в глобальном переходе к чистой энергии.

2️⃣ И под вторым пунктом в качестве поддержки цен на алюминий здесь я также поспешу отметить жёсткие меры Китая по сокращению выбросов в своих энергоёмких отраслях. Отмечу, что более половины спроса на этот цветной металл формируется сейчас за счёт Китая!

3️⃣ Ну и недавний государственный переворот в Гвинее, случившийся недавно, также вносит дополнительную нервозность, из-за возможных сбоев при поставках бокситов из этой страны. Напомню, что именно Гвинея является одним из крупнейших поставщиков бокситов, которые являются сырьём для производства алюминия: на сегодняшний день подтверждённые запасы бокситов в этой стране составляют около 20 млрд тонн – больше, чем в любой другой стране.

#RUAL #GMRN #ENPG

{kind=link}

📈 Ралли на рынке алюминия позволит РУСАЛу сократить долговую нагрузку.

📊 Восходящий тренд на рынке алюминия начался в мае 2020 года, и с тех пор котировки этого цветного металла выросли на 106%. Столь сильная динамика вызвана тремя ключевыми факторами:

1️⃣ Центробанки крупнейших стран мира провели масштабное стимулирование экономики, напечатав в сумме более $5 трлн, что вызвало ралли во всех сегментах товарного рынка.

2️⃣ Китай ужесточил требования для производителей алюминия из-за экологии, что вызвало сокращение предложения металла в Поднебесной.

3️⃣ В Гвинее недавно состоялся военный переворот, что привело к перебоям в поставках бокситов. Этот минерал является базовым сырьем для производства алюминия. Из 5 тонн бокситов получают 2 тонны глинозёма, из которого в свою очердь затем выходит 1 тонна алюминия. К слову, на Гвинею сейчас приходится 22% мировой добычи и 25% мировых запасов бокситов.

❗️Первые два фактора должны сохранить своё влияние на стоимость алюминия до конца года, а возможно и больше, а вот третий фактор во многом является краткосрочным, и рано или поздно политическая стабилизация в этой стране неминуемо наступит.

В общем и целом, вполне можно ожидать сохранения высоких цен на алюминий в среднесрочной перспективе, что благоприятно для РУСАЛа.

💪 В последние годы компания активно и планомерно гасит свой чистый долг, и текущий показатель NetDebt/EBITDA составляет чуть выше 2х.

💰Правда, Русал уже давненько не радовал акционеров дивидендными выплатами. Однако и здесь ситуация в скором времени может измениться в лучшую сторону, поскольку исторически отечественные металлурги предпочитают выплачивать дивиденды при долговой нагрузке ниже 2х по соотношению Net Debt/EBITDA. Если, конечно, в дело не включится внутренняя политика и разные взгляды на дивиденды у мажоритариев компании.

📈 Но в любом случае рост цен на алюминий и перспективы дивидендных выплат однозначно будут оказывать поддержку бумагам РУСАЛа. По итогам вчерашних торгов котировки взлетели до максимальных уровней с 2008 года! И, вполне возможно, это далеко не предел.

#RUAL

📊 Восходящий тренд на рынке алюминия начался в мае 2020 года, и с тех пор котировки этого цветного металла выросли на 106%. Столь сильная динамика вызвана тремя ключевыми факторами:

1️⃣ Центробанки крупнейших стран мира провели масштабное стимулирование экономики, напечатав в сумме более $5 трлн, что вызвало ралли во всех сегментах товарного рынка.

2️⃣ Китай ужесточил требования для производителей алюминия из-за экологии, что вызвало сокращение предложения металла в Поднебесной.

3️⃣ В Гвинее недавно состоялся военный переворот, что привело к перебоям в поставках бокситов. Этот минерал является базовым сырьем для производства алюминия. Из 5 тонн бокситов получают 2 тонны глинозёма, из которого в свою очердь затем выходит 1 тонна алюминия. К слову, на Гвинею сейчас приходится 22% мировой добычи и 25% мировых запасов бокситов.

❗️Первые два фактора должны сохранить своё влияние на стоимость алюминия до конца года, а возможно и больше, а вот третий фактор во многом является краткосрочным, и рано или поздно политическая стабилизация в этой стране неминуемо наступит.

В общем и целом, вполне можно ожидать сохранения высоких цен на алюминий в среднесрочной перспективе, что благоприятно для РУСАЛа.

💪 В последние годы компания активно и планомерно гасит свой чистый долг, и текущий показатель NetDebt/EBITDA составляет чуть выше 2х.

💰Правда, Русал уже давненько не радовал акционеров дивидендными выплатами. Однако и здесь ситуация в скором времени может измениться в лучшую сторону, поскольку исторически отечественные металлурги предпочитают выплачивать дивиденды при долговой нагрузке ниже 2х по соотношению Net Debt/EBITDA. Если, конечно, в дело не включится внутренняя политика и разные взгляды на дивиденды у мажоритариев компании.

📈 Но в любом случае рост цен на алюминий и перспективы дивидендных выплат однозначно будут оказывать поддержку бумагам РУСАЛа. По итогам вчерашних торгов котировки взлетели до максимальных уровней с 2008 года! И, вполне возможно, это далеко не предел.

#RUAL

{kind=link}

🎤 Журнал Forbes на днях опубликовал любопытное интервью первого вице-премьера Андрея Белоусова, фамилию которого в этом году часто вспоминали многие инвесторы. Предлагаю вашему вниманию основные тезисы:

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

🔸Правительство РФ довольно ростом экономики в этом году – наблюдается хороший темп роста инвестиций, промышленного производства.

🔸Две проблемы, которые сильно беспокоят – слабый рост малого бизнеса и высокая безработица среди молодёжи.

🔸Металлурги недовольны ростом НДПИ и введением экспортных пошлин, потребители рады такому исходу. Ужесточение налоговой нагрузки в этом году было введено ради потребителей (строители, машиностроители, оборонно-промышленный комплекс).

🔸Правительство пока отложило рассмотрение вопроса по повышенным налогам на дивиденды металлургов. У металлургов есть искушение превратить компании в кэш-машины и воспользоваться временной конъюнктурой — это не стратегическое решение.

🔸Правительственное решение по регулированию цен на масло и сахар является временным, такие меры неэффективны.

🔸Что касается роста инфляции в мире, то сейчас никто не понимает - временное это явление или нет.

🔸Нынешний рост цен на природный газ практически остановил производство аммиачных минеральных удобрений в Европе. В то время как российские компании на этом фоне радостно начали наращивать экспортные продажи.

🔸Поддержка «Роснано» будет оказана – никаких дефолтов не будет. Бонды компании с погашением в октябре будущего года торгуются с доходностью 12,8%.

👉 Складывается впечатление, что Андрей Белоусов очень даже не против ещё увеличить налоги для металлургов, а для сельхозпроизводителей (Русагро, Черкизово), напротив, регулирование будут смягчаться. Вот такая вам пища для размышлений в понедельник утром, друзья мои...

#GMKN #CHMF #NLMK #MAGN #RUAL #AGRO

Forbes.ru

Андрей Белоусов — Forbes: «Есть те, кому государство стало сильно мешать»

Первый вице-премьер Андрей Белоусов в интервью Forbes о тяжелом диалоге с крупным бизнесом, борьбе с инфляцией и влиянии резонансных уголовных дел на инвестиционный климат

📈 Мировые цены на алюминий в настоящий момент обновляют свои многолетние максимумы, подорожав до максимумов с 2008 года и пытаясь уверенно закрепиться выше уровня $3000 за тонну, однако есть ощущение, что этот рост будет недолгим.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

↗️ С одной стороны отметим бесспорный факт, что в отличие от той же нефти, которая по мнению авторитетных топ-менеджеров уже в 2035 году пройдёт пик мирового спроса, алюминий имеет долгосрочный тренд на рост потребления, и к 2050 году спрос на алюминий увеличится примерно на 80% по сравнению с текущими показателями и превысит 170 млн т в год.

↘️ Однако с другой стороны, складывается ощущение, что рост цен на алюминий продлится не долго. Мощностей по производству алюминия в мире уже сейчас достаточно много + строятся новые. Один только запуск РУСАЛом первой очереди Тайшетского алюминиевого завода, который состоялся в конце прошлого года, дал рынку дополнительно 400+ тыс. т алюминия в год, новые мощности продолжают строиться в Китае, бразильцы радостно потирают руки при взгляде на цены на алюминий, собираясь возобновлять работу остановленных ранее заводов. Ну и так далее.

⚖️ В любом случае, сейчас чаша весов в совокупности действующих факторов склоняется в позитивную сторону для цен на алюминий, а потому на ум приходит вполне логическое умозаключение, что главным бенефициаром этого роста является РУСАЛ (#RUAL). И дополнительным бонусом для акционеров является то, что российская компания уже сейчас предлагает рынку металл с низким углеродным следом, поскольку использует электроэнергию от своих же гидроэлектростанций.

Почему я говорю "от своих же"? Потому что есть такая замечательная компания под названием EN+ (#ENPG), которую мы с вами активно прожарили в прошлом году и которая по сути является производной компанией от РУСАЛа (а значит и от Норильского Никеля). Формула очень проста:

ENPG = 57% RUAL + электроэнергетический бизнес

❗️Таким образом, компания EN+ полностью отражает в себе те же перспективы, что и РУСАЛ, но дополнительным плюсом имеет привлекательный электроэнергетический бизнес. В какую из них инвестировать - решать вам, но я в своё время отдал предпочтение именно EN+.

В любом случае, рост цен на алюминий неминуемо улучшит показатели обеих этих компаний. И если этот рост окажется не кратковременным, то котировки акций в долгу не останутся: финансовые показатели за 2022 год окажутся сильными, а там глядишь - и менеджмент начнёт задумываться о возобновлении дивидендных выплат, что станет мощным драйвером для переоценки рыночной стоимости РУСАЛа и EN+.

{kind=link}

⚒РУСАЛ в конце минувшей недели опубликовал свои финансовые результаты за 6 мес. 2022 года.

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

📈 Выручка компании увеличилась на 31,3% (г/г) до $7,1 млрд, благодаря росту цен на алюминий, в то время как в физическом выражении объём продаж даже сократился на 12% (г/г).

📈 Показатель EBITDA прибавил ещё более внушительно - на 37,4% (г/г) до $1,8 млрд. При этом рост показателя мог быть ещё больше, однако проблемы с поставками сырья привели к увеличению издержек.

❗️Здесь я сделаю важное замечание. Сейчас цены на алюминий находятся на уровне лета прошлого года, и на фоне роста затрат на сырьё, а также укрепления рубля, показатель EBITDA в 3 кв. 2022 года может сократится. Это нужно иметь ввиду, и быть готовым к такому развитию событий.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA незначительно увеличилась - до 1,73х, однако по-прежнему находится на достаточно комфортном уровне. Если несколько лет назад РУСАЛ был перегружен долгами, то в нынешний кризис компания вошла с крепким балансом, что не может не радовать.

Санкционное давление Запада заставило менеджмент пересмотреть инвестиционную программу и сократить CAPEX на 16% до $0,46 млрд. Капитальные затраты компании в отчётном периоде были преимущественно направлены на поддержание действующих производственных мощностей.

👉 В целом представленный финансовый отчёт за 1 полугодие 2022 года можно назвать позитивным, но это уже по факту является "зеркалом заднего вида". Сейчас же мы видим снижение цен на алюминий и крепкий рубль, и с учётом данных факторов отчётность за второе полугодие с большой долей вероятности окажется куда слабее. Возможно, именно поэтому котировки акций Русала никак не могут нащупать хоть какую-то локальную поддержку, продолжая планомерно снижаться с февраля этого года.

Очень маловероятно, что Совет директоров по итогам этого года решится на дивидендные выплаты. Как вы помните, их и раньше не платили, а сейчас уж тем более есть повод для того, чтобы и не начинать эту практику.

Единственный возможный драйвер для роста капитализации – это объединение с ГМК Норникель (#GMKN). Данный вопрос рассматривается руководством обеих компаний, но кроме самых различных сплетен и слухов никакой конкретики на текущий момент нет, и совершенно неизвестно, чем закончится вся эта история.

Я пока не планирую покупать бумаги РУСАЛа (#RUAL) в свой портфель, но буду и дальше внимательно следить за развитием событий.

© Инвестируй или проиграешь

{kind=link}

📣 Владимир Потанин дал интересное интервью агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

✔️50% акций Росбанка будет передано в эндаумент Благотворительного фонда Потанина, что увеличит капитал фонда, а для банка это снижение санкционных рисков.

✔️До 10% акций Росбанка в ближайшие 2-3 года будет направлено на мотивационную программу для сотрудников банка. Акции будут раздаваться не бесплатно, а в формате соинвестирования – сотрудники смогут купить бумаги со скидкой. Сделки будут совершаться через блокчейн-платформу «Атомайз», которая лицензирована ЦБ РФ.

✔️В ГМК Норникель с 2023 года начнёт действовать программа «цифровой инвестор». Работники компании получат возможность приобрести цифровые финансовые активы на акции Норникеля, выпущенные на платформе «Атомайз». Подробности будут анонсированы в конце года.

✔️В этом году завершается соглашение между крупнейшими акционерами Норникеля, и со следующего года компания перейдет к обычной практике корпоративного управления.

✔️Объединение Норникеля и РУСАЛа (#RUAL) – интересная идея, но её придется отложить на более поздний срок. Сейчас целесообразно заниматься антикризисным управлением, а не сделками M&A. По мнению Владимира Потанина, РУСАЛ не проявляет активности в переговорном процессе.

✔️География поставок Норникеля не изменилась: 50% идет в Европу, около 20% — в США. Однако компания готовится к переориентации, в случае изменения санкционной политики со стороны Запада.

Завоевание новых рынков всегда сопряжено с дополнительными издержками – именно поэтому российские экспортёры сейчас предлагают дисконты.

✔️Логистические проблемы привели к существенному росту оборотного капитала. Этот год ГМК Норникель закончит с оборотным капиталом, по прогнозам в 4 раза выше привычного уровня, что окажет дополнительное давление на финансовые показатели.

👨👧👧 СМИ вчера также активно тиражировали идею, что Владимир Потанин готовит революцию на отечественном фондовом рынке под названием «народный капитализм». Через цифровые финансовые активы, выпущенные на «Атомайз», физлица смогут владеть даже 1/10 акции Норникеля, что может значительно расширить круг инвесторов.

По сути, Владимир Потанин предлагает выпустить своего рода «депозитарные расписки» на акции Норникеля, которые потом смогут покупать как работники компании, так и другие граждане России на платформе «Атомайз», акционером которой является сам Владимир Потанин.

💼 Цифровые финансовые активы – это конечно модно и молодёжно, но мне по душе именно акции ГМК Норникель.

👉 Ну а вообще ГМК Норникель (#GMKN) - это долгосрочная история роста, при которой компания сможет раскрыть свой потенциал не раньше 2025 года, когда пройдёт пик своей инвестиционной программы.

@Инвестируй или проиграешь

✔️50% акций Росбанка будет передано в эндаумент Благотворительного фонда Потанина, что увеличит капитал фонда, а для банка это снижение санкционных рисков.

✔️До 10% акций Росбанка в ближайшие 2-3 года будет направлено на мотивационную программу для сотрудников банка. Акции будут раздаваться не бесплатно, а в формате соинвестирования – сотрудники смогут купить бумаги со скидкой. Сделки будут совершаться через блокчейн-платформу «Атомайз», которая лицензирована ЦБ РФ.

✔️В ГМК Норникель с 2023 года начнёт действовать программа «цифровой инвестор». Работники компании получат возможность приобрести цифровые финансовые активы на акции Норникеля, выпущенные на платформе «Атомайз». Подробности будут анонсированы в конце года.

✔️В этом году завершается соглашение между крупнейшими акционерами Норникеля, и со следующего года компания перейдет к обычной практике корпоративного управления.

✔️Объединение Норникеля и РУСАЛа (#RUAL) – интересная идея, но её придется отложить на более поздний срок. Сейчас целесообразно заниматься антикризисным управлением, а не сделками M&A. По мнению Владимира Потанина, РУСАЛ не проявляет активности в переговорном процессе.

✔️География поставок Норникеля не изменилась: 50% идет в Европу, около 20% — в США. Однако компания готовится к переориентации, в случае изменения санкционной политики со стороны Запада.

Завоевание новых рынков всегда сопряжено с дополнительными издержками – именно поэтому российские экспортёры сейчас предлагают дисконты.

✔️Логистические проблемы привели к существенному росту оборотного капитала. Этот год ГМК Норникель закончит с оборотным капиталом, по прогнозам в 4 раза выше привычного уровня, что окажет дополнительное давление на финансовые показатели.

👨👧👧 СМИ вчера также активно тиражировали идею, что Владимир Потанин готовит революцию на отечественном фондовом рынке под названием «народный капитализм». Через цифровые финансовые активы, выпущенные на «Атомайз», физлица смогут владеть даже 1/10 акции Норникеля, что может значительно расширить круг инвесторов.

По сути, Владимир Потанин предлагает выпустить своего рода «депозитарные расписки» на акции Норникеля, которые потом смогут покупать как работники компании, так и другие граждане России на платформе «Атомайз», акционером которой является сам Владимир Потанин.

💼 Цифровые финансовые активы – это конечно модно и молодёжно, но мне по душе именно акции ГМК Норникель.

👉 Ну а вообще ГМК Норникель (#GMKN) - это долгосрочная история роста, при которой компания сможет раскрыть свой потенциал не раньше 2025 года, когда пройдёт пик своей инвестиционной программы.

@Инвестируй или проиграешь

РБК

Как Потанин решил раздать 25% «Норильского никеля» работникам. Видео

Сотрудникам «Норильского никеля» должно принадлежать до 25% акций компании, рассказал бизнесмен Владимир Потанин. Об этом, о перспективах слияния с UC Rusal и об импортозамещении — в полном видео

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}

⚖️ Корпоративные конфликты

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

На минувшей неделе новостные ленты пестрили сообщениями о двух корпоративных конфликтах.

1️⃣ РУСАЛ (#RUAL) подал иск в Высокий суд Лондона к «Интерросу». Алюминиевый гигант считает, что вместо Владимира Потанина ГМК Норникель (#GMKN) должен возглавить независимый руководитель, а самому РУСАЛу должны быть возмещены убытки, нанесённые деятельностью Потанина на посту президента ГМК.

В этом году завершается срок действия 10-летнего соглашения акционеров Норникеля, и иски со стороны Олег Дерипаски были весьма ожидаемыми. Очевидно, что РУСАЛ традиционно заинтересован в дивидендах от ГМК, а сейчас уж тем более, когда крепкий рубль и текущие цены на алюминий на мировых товарных биржах не позволяют работать даже с минимальной маржинальностью. А у РУСАЛа при этом ещё и чистый долг в размере $5,9 млрд, который необходимо обслуживать, и дивиденды от Норникеля нужны, как глоток свежего воздуха.

Олег Дерипаска всячески пытается продавить новое акционерное соглашение с ГМК Норникель, и для этого у него есть ещё два месяца, однако я в такой сценарий пока не верю. В любом случае, ситуация в этом конфликте прояснится ближе к Новому году.

2️⃣ Транспортная группа FESCO (#FESH) подала иск в Арбитражный суд Москвы к одному из ключевых акционеров Зиявудину Магомедову, а также нескольким его офшорным компаниям на 80,1 млрд руб.

Магомедов покупал акции ДВМП в далёком 2012 году, с помощью схемы финансируемого выкупа (LBO), когда компания привлекает долг и даёт займы своим новым акционерам для выкупа её же акций.

Осенью 2020 года Группа FESCO подала иск в Лондонский арбитражный суд с требованием вернуть выданные акционерам кредиты, но тогда эта история не завершилась хэппи-эндом. Сейчас шансы на успех более высокие, поскольку иск подан в российский суд, а Магомедов более четырёх лет находится в СИЗО по обвинению в мошенничестве при исполнении госконтрактов. Более того, прокуратура в середине октября потребовала приговорить Зиявудина Магомедова к 24 годам лишения свободы.

Любое решение в пользу FESCO позитивно для миноритариев. Скорее всего, пакет Магомедова в размере 32,5% будет передан компании, после чего произойдет погашение акции, что приведёт к переоценке капитализации практически на треть.

Напомню, Зиявудин Магомедов владеет Группой «Сумма», которой раньше принадлежали доли в НМТП, «Объединенной зерновой компании», ЯТЭК, но в последние годы Магомедов лишился данных активов, которые были самыми рентабельными в холдинге. Поэтому маловероятно, что он сможет полностью закрыть все долги перед FESCO.

👉👉 Из двух данных корпоративных конфликтов для инвесторов интерес представляет Группа FESCO, где можно ожидать роста капитализации на треть на среднесрочном горизонте. Хотя риски и в этой истории остаются.

©Инвестируй или проиграешь!

{kind=link}

⚒ Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

📈 Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

🇨🇳 Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

❗️Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

🇪🇺 А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали. Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

🇷🇺 Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

📊 Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

❗️Один из крупнейших европейских производителей алюминия - Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

👉 Бумаги РУСАЛа (#RUAL) с начала января выглядят лучше Норникеля (#GMKN), особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

© Инвестируй или проиграешь

{kind=link}

🇺🇸 ФРС США взбодрила товарный рынок

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

🏛 Американский Центробанк в среду вечером повысил процентную ставку на 25 б.п. до 4,75%. В прошлом году Федрезерв агрессивно повышал процентные ставки, однако сейчас шаг уменьшен до четверти процента. Собственно, как и ожидалось.

Следующее заседание состоится 22 марта 2023 года, и процентная ставка, видимо, будет ещё раз повышена с аналогичным шагом до 5,00%, после чего цикл роста ставок завершится.

📣 Глава ФРС Джером Пауэлл в ходе пресс-конференции указал на дезинфляционые процессы в американской экономике. Во 2 кв. 2023 года ставка ФРС, наконец, окажется выше инфляции в США, и если мы вспомним, то именно этого ФРС добавилась в последнее время.

📉 Когда ФРС США начнёт снижать процентные ставки?

Если проводить исторические параллели, то процесс может быть запущен уже на декабрьском заседании регулятора. Сейчас доходность двухлетних американских государственных облигаций на 0,65% выше ставки ФРС США, и в прошлом в такие периоды снижение ставок начиналось через 9 месяцев.

❓Рынок госдолга в прошлом давал надёжные сигналы, но может в этот раз он ошибается? На мой взгляд, маловероятно, поскольку в Штатах начались проблемы с потребительским спросом, и текущая процентная ставка уже оказывает негативное влияние на экономику. Более того, последний отчет по ВВП США за 4 кв. 2022 года указал на сильный рост складских запасов.

В ноябре 2024 года в США пройдут президентские выборы, и политики также будут оказывать давление на чиновников ФРС, чтобы те начали снижать ставки в предвыборный год. Как-то давно я читал мемуары бывшего главы ФРС США Алана Гринспена, где он часто жаловался на звонки из Белого дома и Конгресса, с требованиями снизить процентные ставки. Вдумайтесь только: за все 18 лет, в течение которых Гринспен руководил Федрезервом (кстати, это рекордный показатель), не было ни одного звонка с просьбой повысить ставку! А вот желающих её снизить было хоть отбавляй.

👉 Товарный рынок традиционно с опережением уже сейчас начинает отыгрывать будущее снижение ставки ФРС: металлы дорожают, ждем аналогичного тренда и по энергоносителям. Для российского фондового рынка это также благоприятный сигнал – рост цен на металлы позитивен для Полюса (#PLZL), Селигдара (#SELG), Polymetal (#POLY), РУСАЛа (#RUAL) и Норникеля (#GMKN), хотя для последнего это скорее краткосрочный фактор, ввиду масштабной инвестиционной программы и отсутствия перспективы щедрых дивидендов в ближайшие пару-тройку лет.

Впрочем, если энергоносители также получат поддержку (в частности, нефть), то и для российских нефтедобывающих компаний в лице Роснефти (#ROSN), Татнефти (#TATN) и Газпромнефти (#SIBN), которые сейчас в приоритете в отечественной отрасли по ряду причин, это будет позитивным драйвером.

В общем, продолжаем следить за политикой ФРС, несмотря ни на что, и верим в ралли на сырьевых и товарных рынках, которое обязательно переложится и на российский фондовый рынок. От которого в сложнейшем 2022 году многие частные инвесторы отвернулись, а зря! Лучшее, конечно, впереди! ©

©Инвестируй или проиграешь

{kind=link}

⚒ РУСАЛ опубликовал финансовые результаты за второе полугодие 2022 года.

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

📈 Выручка компании за этот период увеличилась на +4,2% (г/г) до $6,8 млрд, а объём реализации первичного алюминия и сплавов вырос на +12% (г/г) до 2,1 млн тонн. Спрос на алюминий в мире в целом и на продукцию РУСАЛа в частности был стабильным, однако снижение цен реализации оказало давление на выручку.

📉 Под ещё большим давлением оказался показатель EBITDA, который по итогам отчётного периода сократился на -86% (г/г) до $221 млн, на фоне резкого роста издержек. Увеличение расходов на доставку сырья, в совокупности с крепким рублем, спровоцировали резкое сокращение операционных доходов. Компания лишилась поставок глинозема из Австралии и Украины, что заставило менеджмент выстраивать новые логистические цепочки.

💼 Долговая нагрузка по показателю NetDebt/EBITDA увеличилась с 1,7 х до 3,1х. За первое полугодие компания выплатила промежуточные дивиденды 1,2 руб. на акцию, однако на финальные выплаты за 2022 год инвесторам рассчитывать не стоит, из-за высокой долговой нагрузки.

❓Какие результаты компания может показать в 2023 году?

⚖️ Цены на алюминий с начала года на мировых товарных биржах немного снизились (примерно на 4%), однако благодаря девальвации рубля РУСАЛ смог компенсировать эти потери.

Ценник на цветной метал упал на опасениях рецессии в мировой экономике, из-за разгорающегося банковского кризиса в США и Европе, однако на выходных ФРС объявила о том, что начинает проводить своп-операции с Центробанками Еврозоны, Англии, Японии, Канады и Швейцарии не раз в неделю, а на ежедневной основе, вплоть до 30 апреля 2023 года.

Такая мера в прошлом позволяла стабилизировать ситуацию в финансовой системе, а потому можно ожидать аналогичной динамики и в этот раз.

Дополнительную поддержку ценам на алюминий может оказать решение ЦБ Китая сократить норму резервирования для коммерческих банков на 0,25%, что позволит банкирам увеличить кредитование в экономике и тем самым подстегнёт спрос на алюминий, поскольку именно Поднебесная предъявляет повышенный спрос на этот металл.

👉 Таким образом, во втором квартале ценник на алюминий может подрасти, что позволит РУСАЛу завершить первое полугодие 2023 года на мажорной ноте.

Бумаги РУСАЛа (#RUAL) в данный момент можно рассматривать исключительно для спекулятивных операций, на горизонте 2-4 месяца. Про долгосрочные покупки пока говорить преждевременно, поскольку осенью ценник на алюминий может вновь резко пойти вниз, из-за проблем в мировой экономике.

Меры поддержки ФРС США и других Центробанков не смогут остановить рецессию в мировой экономике, они лишь отсрочат наступление этого события на несколько кварталов.

❤️ В любом случае любите фондовый рынок, не забывайте ставить лайки под этим постом и ничего не бойтесь!

©Инвестируй или проиграешь!

{kind=link}

💰 Буквально в четверг мы с вами обсуждали возможный дивидендный сценарий ГМК Норильский Никель (#GMKN) за 2022 год, и тогда пришли к выводу, что совокупный объём выплат в размере $1.5 млрд (530 руб. на акцию) выглядел бы вполне адекватно текущей ситуации, когда на одной чаше весов стоит рухнувший в прошлом году FCF, геополитические риски и завершение акционерного соглашения с РУСАЛом, а на другой - репутация стабильного дивидендного эмитента, социальная нагрузка и уверенное финансовое положение ГМК.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

К сожалению для акционеров ГМК (и особенно РУСАЛа) Совет директоров Норникеля в пятницу вечером официально объявил о своей рекомендации не выплачивать дивиденды за 2022 год, что стало неприятным сюрпризом для участников рынка: котировки акций ГМК по итогам вечерней сессии пятницы рухнули на -3%, а вот котировки акций РУСАЛа (#RUAL) снизились всего на -0,5%, по всей видимости не до конца осознав ещё все риски, которые автоматически нависли над компанией после этого решения. И очень напрасно! Без дивидендного потока от ГМК Норникеля рисков тут теперь просматривается на порядок больше, чем раньше! Кстати, проблем косвенно неминуемо прибавится и у En+ Group (#ENPG), которой принадлежит 56,88% акций РУСАЛа.

🧮 Давайте прикинем: по итогам 2022 года РУСАЛ заработал $2.0 млрд скорректированной EBITDA, и примерно 3/4 от этой суммы составили дивиденды ГМК! А теперь попытайтесь спроецировать ситуацию, когда этих дивидендов не будет: что будет с показателем EBITDA, сможет ли компания оставаться прибыльной и куда уйдёт показатель FCF? Я уже молчу об уровне долга, снижать который РУСАЛу теперь будет гораздо более проблематично, а перспектива дальнейшей девальвации рубля становится той самой спасительной соломинкой, на которой теперь всё будет держаться.

🙇🏽♂️ На этой неделе в нашем премиуме мы обязательно подробно разберём всю эту историю, сопроводив её соответствующими расчётами, выкладками и графиками, но уже сейчас я безумно рад, что не являюсь акционером РУСАЛа, и даже на всякий случай уберу его из вочлиста, от греха подальше. Кстати, представители РУСАЛа уже официально прокомментировали дивидендный нуль от ГМК:

"Мы не видим экономических причин для такого решения. На операционной деятельности РУСАЛа оно не скажется, однако его влияние на условия реализации будущих инвестпроектов потребует дополнительного анализа и осмысления".

👉 Что касается самого ГМК, то в целом складывается впечатление, что компания не испытывает особых проблем с платежеспособностью и ликвидностью и по-прежнему имеет все предпосылки вернуться к выплате дивидендов, по мере улучшения положения дел на мировом рынке цветных и драгоценных металлов, завершения периодов высоких капексов и других сопутствующих факторов.

Не случайно мы получили именно такой намёк от финансового директора компании Сергея Малышева:

"Менеджмент не исключает возможности выплаты промежуточных дивидендов в 2023 году, при условии того, что будет заработан денежный поток, и компания сохранит комфортный уровень долговой нагрузки".

Менеджмент с осторожностью смотрит на перспективы 2023 года. В случае, если денежный поток компании будет положительный, а уровень долговой нагрузки, измеряемый как соотношение чистого долга к EBITDA, - комфортный, у совета директоров будет возможность рекомендовать собранию акционеров выплатить промежуточные дивиденды", - говорится в сообщении ГМК.

Уровень 12 000 руб., который является мощной поддержкой для котировок акций ГМК, в свете последних событий станет целью №1 для любителей тех.анализа, и я продолжаю ориентироваться на него, в плане наращивания своей долгосрочной позиции в этих бумагах, доля которых в моём инвестиционном портфеле оценивается сейчас на скромном уровне порядка 1,0%.

{kind=link}