Ъ

НЛМК и Evraz могут стать главными пострадавшими от недавно введённой инициативы российского правительства в отношении экспортных пошлин. Почему именно эти две компании? А потому что для них, как для поставщиков слябов на свои американские предприятия, особенно острым будет вопрос двойного взимания пошлин: сначала при вывозе из России, а затем ещё и при ввозе в США.

Но скорее всего, возросшие издержки российских компаний в конечном счёте оплачивать придётся конечным потребителям в США, через рост цен на продукцию. Как правильно вспомнил один из аналитиков, после введения пошлин в США американский дивизион НЛМК переходил с российских слябов на слябы из Бразилии, Мексики и Канады, и в итоге цены на конечную металлургическую продукцию в США стали на 25% выше, чем на мировом рынке, и нагрузка легла на конечного потребителя.

#NLMK #EVRE

НЛМК и Evraz могут стать главными пострадавшими от недавно введённой инициативы российского правительства в отношении экспортных пошлин. Почему именно эти две компании? А потому что для них, как для поставщиков слябов на свои американские предприятия, особенно острым будет вопрос двойного взимания пошлин: сначала при вывозе из России, а затем ещё и при ввозе в США.

Но скорее всего, возросшие издержки российских компаний в конечном счёте оплачивать придётся конечным потребителям в США, через рост цен на продукцию. Как правильно вспомнил один из аналитиков, после введения пошлин в США американский дивизион НЛМК переходил с российских слябов на слябы из Бразилии, Мексики и Канады, и в итоге цены на конечную металлургическую продукцию в США стали на 25% выше, чем на мировом рынке, и нагрузка легла на конечного потребителя.

#NLMK #EVRE

Коммерсантъ

Металлурги заплатят за вход и выход

Под действие пошлин попадут внутригрупповые поставки слябов

🇺🇸 ФРС США опубликовала свежий полугодовой отчёт по кредитно-денежной политике, основные тезисы которого я предлагаю вашему вниманию:

✔️ ВВП США растёт более быстрыми темпами, чем ожидалось изначально.

✔️ Инфляция заметно выросла в последние месяцы, однако Центробанк ожидает снижения потребительских цен в конце года, на фоне высокой базы 4 кв. 2020 года.

✔️ Средняя почасовая оплата сотрудников во многих отраслях демонстрирует стабильный рост, что положительно отразится на доходах американских корпораций.

✔️ Американские компании во 2 кв. нарастили экспорт своей продукции. Во втором полугодии ожидается сохранение позитивного тренда, что также увеличит доходы корпораций.

✔️ Рынок труда ещё далёк от допандемийного уровня, поэтому ФРС продолжит печатать деньги и выкупать активы для улучшения финансовых условий.

✔️Сокращение стимулов может начаться зимой и завершится осенью будущего года.

🧮 Завтра в США стартует традиционный сезон корпоративных отчётностей, который может порадовать многих инвесторов позитивными результатами.

💵 Поскольку ФРС в ближайшие месяцы не планирует прекращать эмиссию долларов, то американский фондовый рынок будет демонстрировать рост.

📉 Сильная коррекция на рынке акций, которую многие инвесторы ждут уже давно, может начаться зимой, поскольку ФРС перейдёт к сокращению стимулирования экономики и уменьшит эмиссию долларов.

✔️ ВВП США растёт более быстрыми темпами, чем ожидалось изначально.

✔️ Инфляция заметно выросла в последние месяцы, однако Центробанк ожидает снижения потребительских цен в конце года, на фоне высокой базы 4 кв. 2020 года.

✔️ Средняя почасовая оплата сотрудников во многих отраслях демонстрирует стабильный рост, что положительно отразится на доходах американских корпораций.

✔️ Американские компании во 2 кв. нарастили экспорт своей продукции. Во втором полугодии ожидается сохранение позитивного тренда, что также увеличит доходы корпораций.

✔️ Рынок труда ещё далёк от допандемийного уровня, поэтому ФРС продолжит печатать деньги и выкупать активы для улучшения финансовых условий.

✔️Сокращение стимулов может начаться зимой и завершится осенью будущего года.

🧮 Завтра в США стартует традиционный сезон корпоративных отчётностей, который может порадовать многих инвесторов позитивными результатами.

💵 Поскольку ФРС в ближайшие месяцы не планирует прекращать эмиссию долларов, то американский фондовый рынок будет демонстрировать рост.

📉 Сильная коррекция на рынке акций, которую многие инвесторы ждут уже давно, может начаться зимой, поскольку ФРС перейдёт к сокращению стимулирования экономики и уменьшит эмиссию долларов.

{kind=link}

📈 Акциям АЛРОСА потребовалось всего две недели для того, чтобы благополучно закрыть дивидендный гэп!

👉 Мои щедрые дивидендные ожидания 2021 по-прежнему в силе! Ещё раз заявляю это официально.

#ALRS

👉 Мои щедрые дивидендные ожидания 2021 по-прежнему в силе! Ещё раз заявляю это официально.

#ALRS

{kind=link}

🏥 Многопрофильный провайдер премиальных медицинских услуг "EMC" анонсировал диапазон IPO на Мосбирже.

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

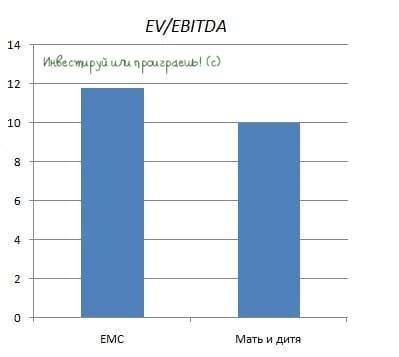

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

🧮 Ценовой диапазон предложения установлен на уровне от $12,5 до $14 за депозитарную расписку. Таким образом, инвестбанки оценивают компанию от $1,125 млрд до $1,26 млрд.

🗓 Старт торгов на Мосбирже этими бумагами ожидается уже в четверг, 15 июля. Биржа включила акции "EMC" в первый уровень листинга, присвоив им торговый код #GEMC.

👨💼 «Мы воодушевлены положительным откликом инвесторов на наше решение о проведении IPO на Московской Бирже. Инвесторы отмечают устойчивую прибыльность и высокий потенциал роста бизнеса компании, а также долгосрочную привлекательность российского рынка частных медицинских услуг», - поведал ген.директор "EMC" Андрей Яновский.

📐 Если размещение пройдёт по нижней границе диапазона, то мультипликатор EV/EBITDA составит 11,8х.

📊 К примеру, у основного конкурента ГК «Мать и дитя» этот мультипликатор составляет 10х.

👉 Честно говоря, у меня нет большого желания покупать бумаги "EMC" по текущим ценникам.

Безусловно, сектор медицинских услуг интересный и демонстрирует динамичный рост, однако я предпочитаю быть разумным инвестором и не покупать бумаги на первичном размещении.

Но если случится коррекция - возможно, начну формировать долгосрочную позицию в этих бумагах. Выручка у компании очень диверсифицирована (в отличие от "Мать и дитя"), сеть клиник является премиальной с ценниками в евро (чем не хэдж на случай падения рубля?), рынок частной медицины в нашей стране обещает расти по 10% в год, а див.политика компании весьма лояльная и подразумевает распределение 100% чистой прибыли между акционерами.

В общем, хорошая стабильная история в секторе частной медицины, но хочется всё-таки подешевле.

#GEMC

{kind=link}

📈 НОВАТЭК отчитался о производственных показателях за 6 мес. 2021 года.

🔸 Добыча природного газа увеличилась с января по июнь на 6,7% (г/г) до 40,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа в отчётном периоде выросли на 4,1% (г/г) до 39,1 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 13,2% (г/г) до 4,2 млрд кубометров, что вызвано уменьшением доли продаж «Ямала СПГ» на спотовом рынке.

🔸 Добыча жидких углеводородов увеличилась на 4,5% (г/г) до 6,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,6% (г/г) до 9,8 млн тонн.

👉 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я даже не задумываюсь о продаже бумаг из своего портфеля.

#NVTK

🔸 Добыча природного газа увеличилась с января по июнь на 6,7% (г/г) до 40,1 млрд кубометров, благодаря эксплуатации газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений, что позволило компенсировать сокращение добычи на «зрелых» месторождениях.

🔸 Продажи газа в отчётном периоде выросли на 4,1% (г/г) до 39,1 млрд кубометров, благодаря увеличению реализации голубого топлива на внутреннем рынке.

🔸 Реализация СПГ на внешних рынках сократилась на 13,2% (г/г) до 4,2 млрд кубометров, что вызвано уменьшением доли продаж «Ямала СПГ» на спотовом рынке.

🔸 Добыча жидких углеводородов увеличилась на 4,5% (г/г) до 6,2 млн т., благодаря послаблению ограничений в рамках соглашения ОПЕК+.

🔸 Переработка газового конденсата на Пуровском ЗПК и комплексе в Усть-луге увеличилась на 6,6% (г/г) до 9,8 млн тонн.

👉 НОВАТЭК продолжает радовать ростом добычи и переработки газа, и я даже не задумываюсь о продаже бумаг из своего портфеля.

#NVTK

{kind=link}

Инвестируй или проиграешь | Юрий Козлов pinned «📚 Ровно неделю назад я принял решение открыть закрытую группу, а такое ощущение, что с тех пор прошёл как будто месяц. Будни нашей команды (да и выходные тоже) стали куда более насыщенными в плане инвестиционного мозгового штурма, энтузиазм и амбиции заставляют…»

⚒ НЛМК отчитался о своих операционных результатах за 2 кв. 2021 года.

📈 Сталеплавильное оборудование после реконструкции выходит на проектную мощность, во многом благодаря чему производство стали с апреля по июнь выросло на 5% (кв/кв) и 19% (г/г) до 4,6 млн т.

📈 Что касается динамики продаж НЛМК, в квартальном выражении они выросли на 11% (кв/кв), на фоне роста реализации на российский рынок (+8% кв/кв), а также роста поставок слябов и чугуна на экспорт.

📉 А вот по сравнению с 2 кв. 2020 года мы видим снижение на 1% (г/г), не только из-за резкого сокращения экспортных продаж (-30% г/г), на фоне высокой базы прошлого года, когда объёмы были перераспределены в пользу экспорта во время коронавирусных ограничений, но и ввиду наращивания внутригрупповых поставок слябов, которые не идут в «зачёт». В этом смысле рост продаж на «домашних» рынках оказался весьма скромным (+19% г/г), чтобы полностью нивелировать весь этот негатив.

🧮 Ключевой драйвер 2021 года – это цены на сталь, которые буквально упорхнули в космос, и которые должны поспособствовать прорывным финансовым результатам компаний сектора по итогам первого полугодия. Поэтому с нескрываемым удовольствием просто скопирую эту часть с пресс-релиза, чтобы и вы насладились:

✅ Котировки на металлопродукцию выросли во всех ключевых регионах. В США и ЕС наблюдался высокий конечный спрос на сталь, запасы сохранялись на низких уровнях.

✅ В России цены на плоский прокат без покрытия в долларовом выражении выросли на 36% кв/кв (+114% г/г), цены на арматуру –на 13% кв/кв (+78% г/г).

✅ Экспортная цена на сляб на условиях FOBЧерное море увеличилась на 29% кв/кв (+154% г/г), рост обусловлен повышением спроса и цен на готовую продукцию на зарубежных рынках.

✅ Средние цены на плоский прокат в США выросли на 28% кв/кв (+179% г/г). В июне 2021 года котировки на горячекатаный прокат обновили исторический максимум, приблизившись к уровню $1900/т.

✅ Цены на плоский прокат в ЕС в долларовом выражении установили рекорд с 2008 года, рост составил 44% кв/кв (+155% г/г).

👉 С большим интересом ждём теперь финансовых результатов компании и возможных официальных комментариев компании после истории с «нахлобучиванием». Также не забываем, что НЛМК может стать одним из главных пострадавших от недавно введённой инициативы российского правительства в отношении экспортных пошлин, если вопрос двойного взимания пошлин не будет решён.

#NLMK

📈 Сталеплавильное оборудование после реконструкции выходит на проектную мощность, во многом благодаря чему производство стали с апреля по июнь выросло на 5% (кв/кв) и 19% (г/г) до 4,6 млн т.

📈 Что касается динамики продаж НЛМК, в квартальном выражении они выросли на 11% (кв/кв), на фоне роста реализации на российский рынок (+8% кв/кв), а также роста поставок слябов и чугуна на экспорт.

📉 А вот по сравнению с 2 кв. 2020 года мы видим снижение на 1% (г/г), не только из-за резкого сокращения экспортных продаж (-30% г/г), на фоне высокой базы прошлого года, когда объёмы были перераспределены в пользу экспорта во время коронавирусных ограничений, но и ввиду наращивания внутригрупповых поставок слябов, которые не идут в «зачёт». В этом смысле рост продаж на «домашних» рынках оказался весьма скромным (+19% г/г), чтобы полностью нивелировать весь этот негатив.

🧮 Ключевой драйвер 2021 года – это цены на сталь, которые буквально упорхнули в космос, и которые должны поспособствовать прорывным финансовым результатам компаний сектора по итогам первого полугодия. Поэтому с нескрываемым удовольствием просто скопирую эту часть с пресс-релиза, чтобы и вы насладились:

✅ Котировки на металлопродукцию выросли во всех ключевых регионах. В США и ЕС наблюдался высокий конечный спрос на сталь, запасы сохранялись на низких уровнях.

✅ В России цены на плоский прокат без покрытия в долларовом выражении выросли на 36% кв/кв (+114% г/г), цены на арматуру –на 13% кв/кв (+78% г/г).

✅ Экспортная цена на сляб на условиях FOBЧерное море увеличилась на 29% кв/кв (+154% г/г), рост обусловлен повышением спроса и цен на готовую продукцию на зарубежных рынках.

✅ Средние цены на плоский прокат в США выросли на 28% кв/кв (+179% г/г). В июне 2021 года котировки на горячекатаный прокат обновили исторический максимум, приблизившись к уровню $1900/т.

✅ Цены на плоский прокат в ЕС в долларовом выражении установили рекорд с 2008 года, рост составил 44% кв/кв (+155% г/г).

👉 С большим интересом ждём теперь финансовых результатов компании и возможных официальных комментариев компании после истории с «нахлобучиванием». Также не забываем, что НЛМК может стать одним из главных пострадавших от недавно введённой инициативы российского правительства в отношении экспортных пошлин, если вопрос двойного взимания пошлин не будет решён.

#NLMK

{kind=link}

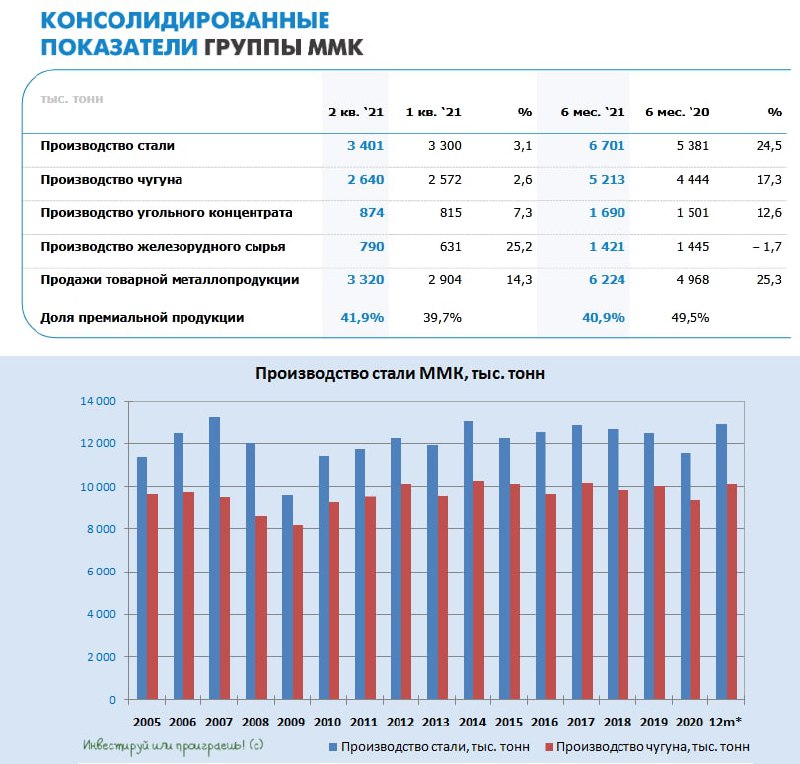

⚒ Вслед за НЛМК о своих операционных результатах за 2 кв. 2021 года отчитался и ММК.

📈 Высокий спрос на металлопродукцию по-прежнему поддерживает показатели комбината: объём выплавки стали вырос на 3,1% (кв/кв) до 3,4 млн т, объём чугуна увеличился на 2,6% (кв/кв) до 2,64 млн т.

📈 Не остались в стороне и продажи металлопродукции, которые взмахнули вверх сразу на 14,3% до 3,32 млн т, причём высокомаржинальный премиальный сегмент продемонстрировал рост сразу на 20,6%, что дополнительно поддержит финансовые результаты компании.

📈 В годовом выражении ММК приводит сравнение по итогам полугодия, и тут тоже всё прекрасно: рост выплавки стали сразу на четверть (!) и аналогичные темпы по продажам (!).

💸 Ценовую конъюнктуру я традиционно процитирую из пресс-релиза, наслаждайтесь:

📃 "Средние цены реализации по итогам 2 кв. 2021 года выросли на 32,4% (кв/кв) и составили $944/т, отражая повышательную динамику глобальных индексов на металлопродукцию, на фоне сохраняющегося ограниченного предложения на мировых рынках.

Относительно 1 полугодия прошлого года цены выросли на 49,3% до $836/т, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

👉 В любом случае, в эйфорию по поводу таких прорывных результатов впадать не стОит, второе полугодие может оказаться отрезвляющим для акционеров. Тут и китайские власти стараются, и наши. Я ни к чему не призываю, но сохраняйте бдительность!

#MAGN

📈 Высокий спрос на металлопродукцию по-прежнему поддерживает показатели комбината: объём выплавки стали вырос на 3,1% (кв/кв) до 3,4 млн т, объём чугуна увеличился на 2,6% (кв/кв) до 2,64 млн т.

📈 Не остались в стороне и продажи металлопродукции, которые взмахнули вверх сразу на 14,3% до 3,32 млн т, причём высокомаржинальный премиальный сегмент продемонстрировал рост сразу на 20,6%, что дополнительно поддержит финансовые результаты компании.

📈 В годовом выражении ММК приводит сравнение по итогам полугодия, и тут тоже всё прекрасно: рост выплавки стали сразу на четверть (!) и аналогичные темпы по продажам (!).

💸 Ценовую конъюнктуру я традиционно процитирую из пресс-релиза, наслаждайтесь:

📃 "Средние цены реализации по итогам 2 кв. 2021 года выросли на 32,4% (кв/кв) и составили $944/т, отражая повышательную динамику глобальных индексов на металлопродукцию, на фоне сохраняющегося ограниченного предложения на мировых рынках.

Относительно 1 полугодия прошлого года цены выросли на 49,3% до $836/т, в связи с благоприятной рыночной динамикой и на фоне низкой базы прошлого года.

👉 В любом случае, в эйфорию по поводу таких прорывных результатов впадать не стОит, второе полугодие может оказаться отрезвляющим для акционеров. Тут и китайские власти стараются, и наши. Я ни к чему не призываю, но сохраняйте бдительность!

#MAGN

{kind=link}

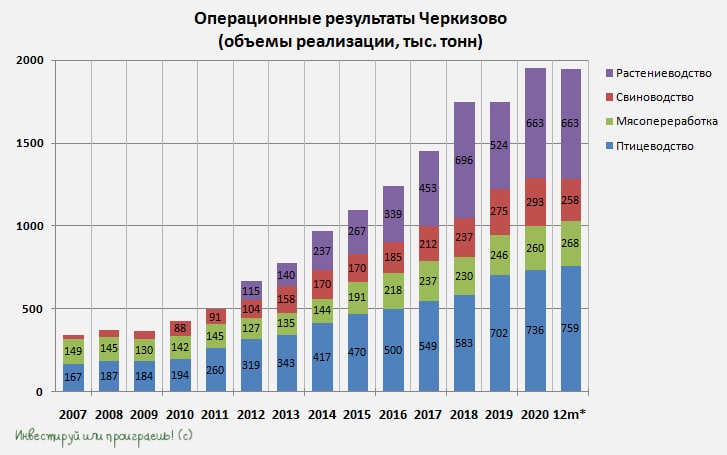

🐄🐖🐓🦃 Группа Черкизово представила свои операционные результаты за 2 кв. 2021 года.

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

🔸 Так, продажи мяса курицы увеличились на 13% (г/г) до 190,4 тыс. т., а мяса индейки - на 33% (г/г) до 12,7 тыс. т., благодаря увеличению поставок в кафе и рестораны, на фоне снятия коронавирусных ограничений.

🔸 Важно отметить не только рост объёма продаж, но и увеличение средней цены реализации, особенно по курице, где показатель вырос на четверть.

🔸 Продажи свинины сократились на 20% (г/г) до 60,9 тыс. т. Менеджмент по-прежнему продолжает делать ставку на развитие птицеводства и не стремится к сделкам M&A в свиноводстве, а органического роста видимо не хватает для серьезного увеличения производства.

🔸 В сегменте мясопереработки продажи увеличились на 27% (г/г) до 34 тыс. т., а рост средней цены реализации составил 12% (г/г) до 210,8 руб/кг. Компания наращивает производственные мощности и приобрела ряд объектов в Северо-Западном федеральном округе.

📣 Менеджмент компании анонсировал планы по созданию в Тульской области мясоперерабатывающего кластера. В ближайшие 4 года Группа Черкизово планирует инвестировать 56,4 млрд руб. и построить заводы по переработке мяса свиней и бройлеров.

👨💼 «Проект будет реализован на территории опережающего социально-экономического развития «Ефремов». Это будет крупнейший мясоперерабатывающий кластер в России», - поведал губернатор Тульской области Алексей Дюмин.

💼 На данный момент в моём портфеле нет акций Черкизово, да и я смотрю я больше, честно говоря, в сторону Русагро (если сравнивать двух отечественных игроков на нашем рынке). Правда, рост цен на продовольствие за последний год не даёт никаких шансов стать акционером и этой компании по хорошим ценникам.

#GCHE

{kind=link}

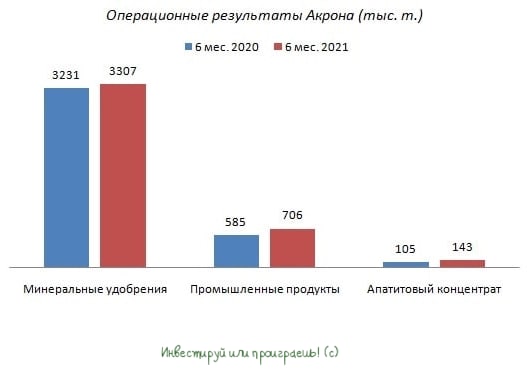

🧮 Акрон представил свои операционные результаты за январь - июнь 2021 года.

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

✔️ Производство минеральных удобрений выросло на 2,4% (г/г) до 3,3 млн т. Компания существенно нарастила выпуск карбамида и сложных удобрений, в ответ на благоприятную ценовую конъюнктуру рынка.

✔️ Выпуск промышленных продуктов вырос на 20,7% (г/г) до 706 тыс. т, благодаря восстановлению спроса на метанол, формалин и техническую аммиачную селитру.

✔️ Производство апатитового концентрата увеличилось на 36,2% (г/г) до 143 тыс. т. Цены на концентрат во втором квартале продемонстрировали рост на 73% (г/г), и на этом фоне компания быстро нарастила производство, чтобы получить хороший доход в этом сегменте.

👨💼 «В первом полугодии 2021 года Группа «Акрон» установила новый производственный рекорд, выпустив 4157 тыс. т товарной продукции, что на 6% больше, чем в аналогичном периоде прошлого года», - поведал председатель Совета директоров ПАО «Акрон» Александр Попов.

💵 Ценовая конъюнктура на рынке минеральных удобрений сейчас крайне благоприятная – цены на большинство видов удобрений в начале лета обновили семилетний максимум.

👉 Тем не менее, в секторе химии я по-прежнему отдаю предпочтение бумагам ФосАгро, у которого более высокая рентабельность бизнеса.

#AKRN

{kind=link}

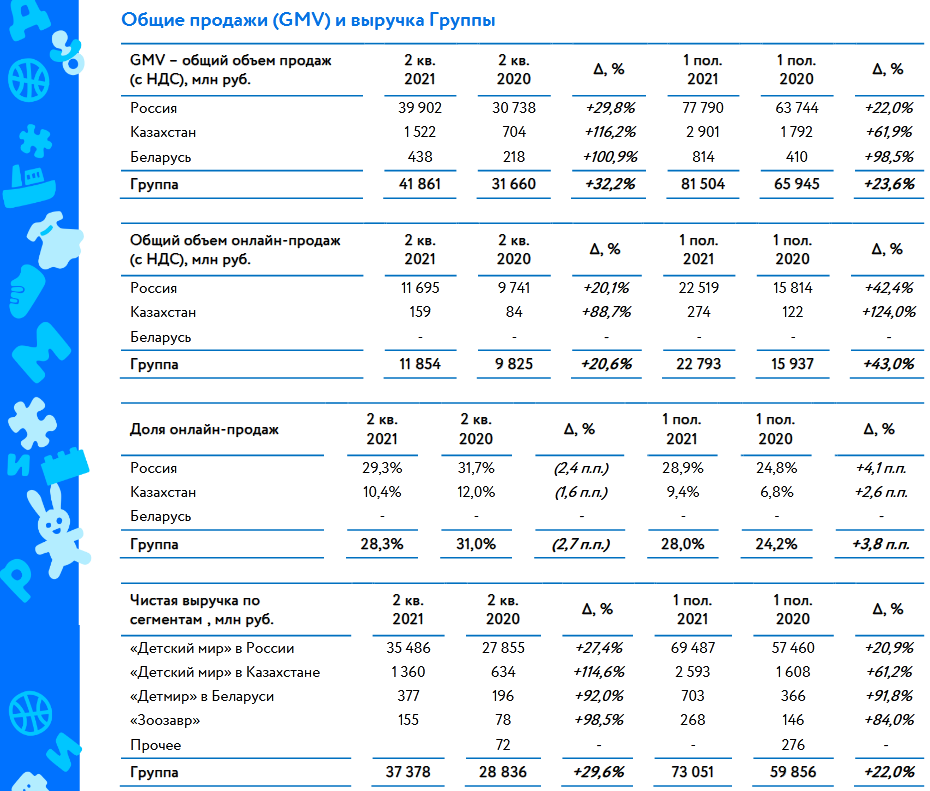

👩👩👧👦 Крупнейший розничный оператор торговли детскими товарами в России и Казахстане представил сегодня операционные результаты за 6 мес. 2021 года, сообщив о росте продаж на 23,6% (г/г) до 81,5 млрд рублей.

💻 Выручка онлайн-сегмента при этом увеличилась на 43% (г/г) до 22,8 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 28%. Данный показатель увеличивается каждый квартал и согласно стратегии развития бизнеса к 2024 году достигнет отметки 45%.

🧸🎁🎎 С начала года онлайн-ассортимент «Детского мира» увеличился более чем в полтора раза до 422 тыс. товарных позиций, при этом клиентам доступно более 1 400 новых брендов.

🛒 Сопоставимые продажи (Like-for-Like) выросли на 8,1 п.п. до 10,6%, благодаря росту трафика, а также эффективному ценообразованию и росту доли высокомаржинальных категорий.

👩🔧 «Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

🏪 С января по июнь компания открыла 61 магазин, увеличив торговую сеть до 929 магазинов.

Прирост торговой площади составил 25 тыс. кв.м. (+257% г/г). В отчётном периоде не было жестких коронавирусных ограничений, что позволило компании продолжить экспансию.

📈 Отрадно отметить рост количества участников бонусной программы в России – показатель вырос на 11,3% (г/г) до 28 млн. Доля покупок, совершённых участниками программы, составила 87,0% от объёма продаж, а средний чек - на 80% выше, чем у покупателей, не оформивших бонусную карту.

👉 «Детский мир» в очередной раз порадовал нас двузначным темпом роста выручки. Бизнес сети динамично развивается, щедрые дивиденды греют душу, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. Ну а те, кто держит эти акции уже сейчас - держите и дальше!

#DSKY

💻 Выручка онлайн-сегмента при этом увеличилась на 43% (г/г) до 22,8 млрд рублей, а доля онлайн-продаж в общей выручке сети составила 28%. Данный показатель увеличивается каждый квартал и согласно стратегии развития бизнеса к 2024 году достигнет отметки 45%.

🧸🎁🎎 С начала года онлайн-ассортимент «Детского мира» увеличился более чем в полтора раза до 422 тыс. товарных позиций, при этом клиентам доступно более 1 400 новых брендов.

🛒 Сопоставимые продажи (Like-for-Like) выросли на 8,1 п.п. до 10,6%, благодаря росту трафика, а также эффективному ценообразованию и росту доли высокомаржинальных категорий.

👩🔧 «Удалось восстановить продажи в розничном секторе и сохранить высокий темп роста онлайн-сегмента. Мы также ожидаем существенное увеличение операционной прибыли (скорр. EBITDA): не менее 25% по итогам периода», - прокомментировала операционные результаты генеральный директор «Детского мира» Мария Давыдова.

🏪 С января по июнь компания открыла 61 магазин, увеличив торговую сеть до 929 магазинов.

Прирост торговой площади составил 25 тыс. кв.м. (+257% г/г). В отчётном периоде не было жестких коронавирусных ограничений, что позволило компании продолжить экспансию.

📈 Отрадно отметить рост количества участников бонусной программы в России – показатель вырос на 11,3% (г/г) до 28 млн. Доля покупок, совершённых участниками программы, составила 87,0% от объёма продаж, а средний чек - на 80% выше, чем у покупателей, не оформивших бонусную карту.

👉 «Детский мир» в очередной раз порадовал нас двузначным темпом роста выручки. Бизнес сети динамично развивается, щедрые дивиденды греют душу, и бумаги компании могут быть интересны для покупок в диапазоне 120-130 руб. Ну а те, кто держит эти акции уже сейчас - держите и дальше!

#DSKY

{kind=link}

🛢 ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

🔸 Нефтяной картель сохранил свой прежний прогноз по росту мирового спроса на нефть в этом году на 5,95 млн б/с.

🔸 Докоронавирусные уровни потребления чёрного золота будут превышены в 3 кв. 2022 года, благодаря росту крупнейших экономик мира.

🔸 ОПЕК сохраняет бдительность относительно распространения новых штаммов коронавируса, но при этом ожидает, что вакцинация населения положительно отразится на эпидемиологической обстановке в мире.

🔸 Запасы нефти и нефтепродуктов в странах ОСЭР в мае выросли на 8,3 млн барр., но были ниже среднего пятилетнего значения на 22 млн барр.

🔸 Страны ОПЕК в июне увеличили добычу на 590 тыс. б/с до 26 млн б/с. Сделка ОПЕК+ выполнена на 120%.

🔸 Добыча нефти в России во 2 кв. выросла на 3,6% (г/г) до 10,74 млн б/с.

👉 Есть все основания полагать, что отечественные нефтяники уже совсем скоро смогут нас порадовать позитивными финансовыми результатами за первое полугодие.

#нефть

🔸 Нефтяной картель сохранил свой прежний прогноз по росту мирового спроса на нефть в этом году на 5,95 млн б/с.

🔸 Докоронавирусные уровни потребления чёрного золота будут превышены в 3 кв. 2022 года, благодаря росту крупнейших экономик мира.

🔸 ОПЕК сохраняет бдительность относительно распространения новых штаммов коронавируса, но при этом ожидает, что вакцинация населения положительно отразится на эпидемиологической обстановке в мире.

🔸 Запасы нефти и нефтепродуктов в странах ОСЭР в мае выросли на 8,3 млн барр., но были ниже среднего пятилетнего значения на 22 млн барр.

🔸 Страны ОПЕК в июне увеличили добычу на 590 тыс. б/с до 26 млн б/с. Сделка ОПЕК+ выполнена на 120%.

🔸 Добыча нефти в России во 2 кв. выросла на 3,6% (г/г) до 10,74 млн б/с.

👉 Есть все основания полагать, что отечественные нефтяники уже совсем скоро смогут нас порадовать позитивными финансовыми результатами за первое полугодие.

#нефть

{kind=link}

Forwarded from ❸❻❺

🏙 На фоне того инфляционного сценария, который сейчас закручивается не только в нашей стране, но и во всём мире, а так же после взлёта цен на ряд продовольственных продуктов, который невольно бросается в глаза каждому россиянину при посещении рынков и супермаркетов, самое время заглянуть на рынок недвижимости.

📈 Тут тоже мы видим уверенный рост, по всем регионам нашей необъятной страны, причём динамика этого роста только за 1 полугодие 2021 года уже околодвузначная!

В абсолютном выражении, понятное дело, уверенно лидирует в этом ценовом рейтинге Москва, а вот по динамке очень сильно выделяется Сочи, где недвижимость выросла на 37,9% за последние шесть месяцев. Вдумайтесь только!!

🏖 Видимо, пандемийные ограничения вынуждают наших зажиточных россиян искать домик у моря где-нибудь не в Ницце и Болгарии (куда доехать сейчас - целое приключение), а в родной гавани. Что вполне логично: доехать сюда и проще, и дешевле, а цены наверняка продолжат расти опережающими темпами и дальше. Хотя уже сейчас в Сочи, признаюсь, становится очень тесно.

#недвижимость

📈 Тут тоже мы видим уверенный рост, по всем регионам нашей необъятной страны, причём динамика этого роста только за 1 полугодие 2021 года уже околодвузначная!

В абсолютном выражении, понятное дело, уверенно лидирует в этом ценовом рейтинге Москва, а вот по динамке очень сильно выделяется Сочи, где недвижимость выросла на 37,9% за последние шесть месяцев. Вдумайтесь только!!

🏖 Видимо, пандемийные ограничения вынуждают наших зажиточных россиян искать домик у моря где-нибудь не в Ницце и Болгарии (куда доехать сейчас - целое приключение), а в родной гавани. Что вполне логично: доехать сюда и проще, и дешевле, а цены наверняка продолжат расти опережающими темпами и дальше. Хотя уже сейчас в Сочи, признаюсь, становится очень тесно.

#недвижимость

{kind=link}

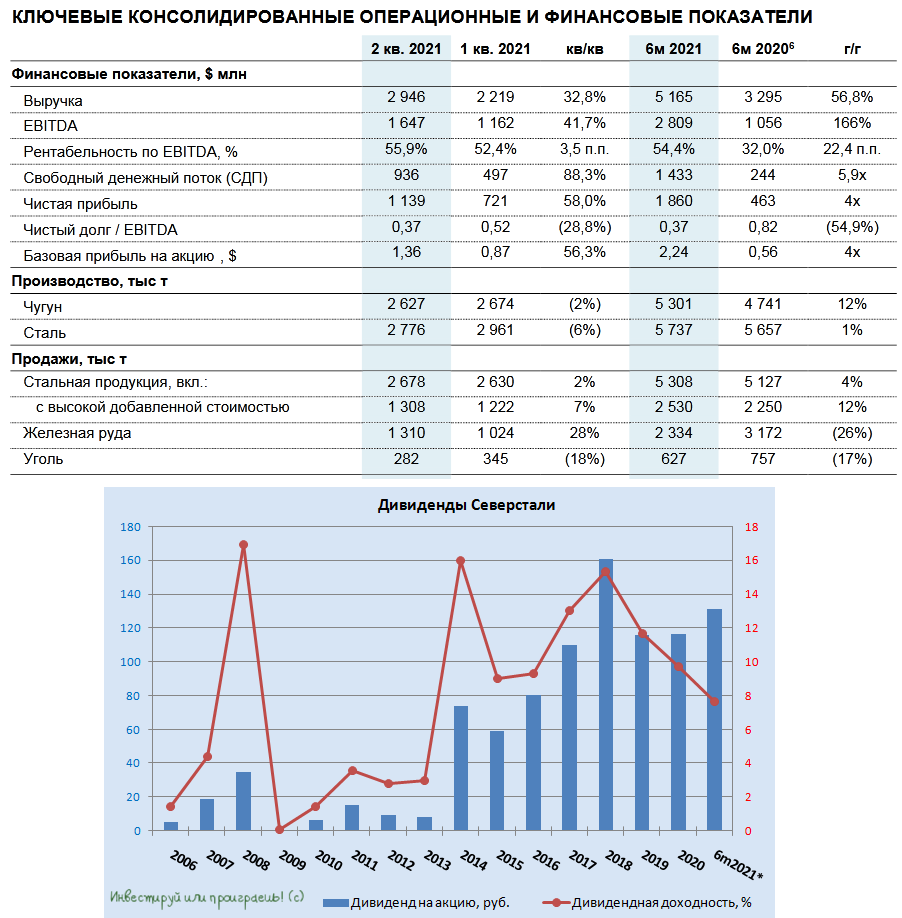

❗️Северсталь сегодня – главный нюьзмейкер на российском фондовом рынке! Компания отчиталась о своих производственных результатах за 2 кв. 2021 года, опубликовала финансовую отчётность по МСФО, а также приятно удивила дивидендными рекомендациями.

Предлагаю тезисно пробежаться по основным моментам, ну а полный анализ планирую уже завтра представить в нашей закрытой части сообщества (если вы ещё не там - добро пожаловать!) - с картинками, мультипликаторами и т.п.

Итак, поехали:

✔️ Выплавка стали снизилась на 6% (кв/кв), в отличие от НЛМК и ММК, которые нарастили производство в квартальном выражении. Всему виной - проведение плановых ремонтов на доменном оборудовании и в конвертерном цеху.

✔️ При этом продажи стальной продукции увеличились на 2% (кв/кв) и 4% (г/г) до 2,68 млн тонн.

✔️ Выручка компании увеличилась на 32,8% (кв/кв) и 56,8% (г/г) до $2,95 млрд – чуть ниже среднего прогноза ($3,01 млрд).

✔️ Показатель EBITDA прибавил на 41,7% (кв/кв) и 166% (г/г) до $1,65 млрд – чуть ниже среднего прогноза ($1,66 млрд).

💰 Теперь самый приятный момент для акционеров – дивиденды. Судя по всему, компания решила направить на дивиденды весь свой свободный денежный поток (FCF), рекомендовав выплатить за 2 кв. 2021 года 84,45 руб. на акцию (131,22 руб. за полугодие), что по текущим котировкам сулит фантастическую квартальную ДД=5,0% и полугодовую ДД=7,6%.

#CHMF

Предлагаю тезисно пробежаться по основным моментам, ну а полный анализ планирую уже завтра представить в нашей закрытой части сообщества (если вы ещё не там - добро пожаловать!) - с картинками, мультипликаторами и т.п.

Итак, поехали:

✔️ Выплавка стали снизилась на 6% (кв/кв), в отличие от НЛМК и ММК, которые нарастили производство в квартальном выражении. Всему виной - проведение плановых ремонтов на доменном оборудовании и в конвертерном цеху.

✔️ При этом продажи стальной продукции увеличились на 2% (кв/кв) и 4% (г/г) до 2,68 млн тонн.

✔️ Выручка компании увеличилась на 32,8% (кв/кв) и 56,8% (г/г) до $2,95 млрд – чуть ниже среднего прогноза ($3,01 млрд).

✔️ Показатель EBITDA прибавил на 41,7% (кв/кв) и 166% (г/г) до $1,65 млрд – чуть ниже среднего прогноза ($1,66 млрд).

💰 Теперь самый приятный момент для акционеров – дивиденды. Судя по всему, компания решила направить на дивиденды весь свой свободный денежный поток (FCF), рекомендовав выплатить за 2 кв. 2021 года 84,45 руб. на акцию (131,22 руб. за полугодие), что по текущим котировкам сулит фантастическую квартальную ДД=5,0% и полугодовую ДД=7,6%.

#CHMF

{kind=link}

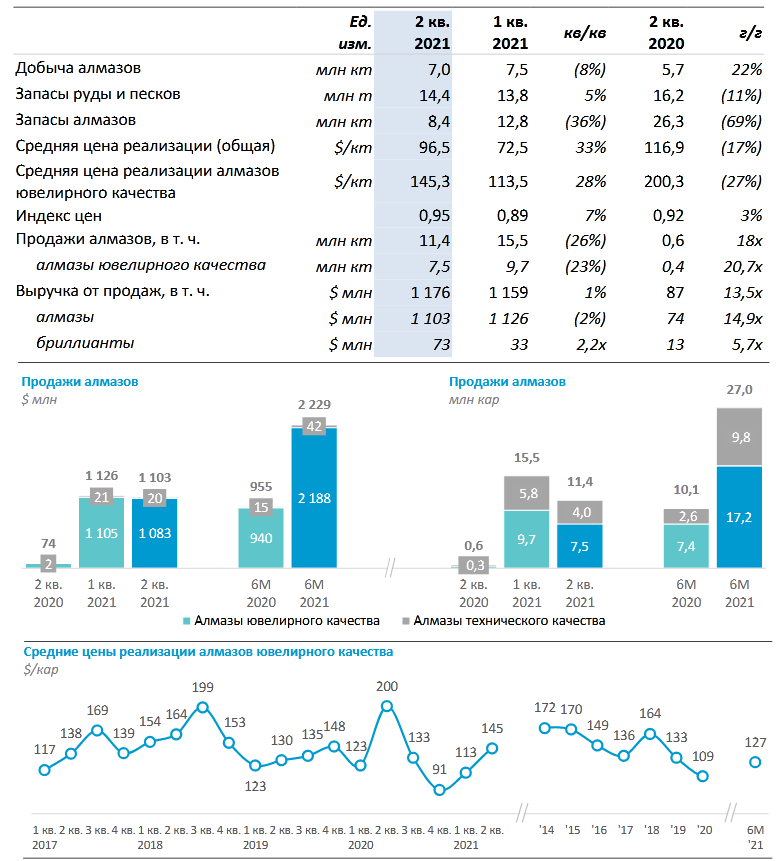

⚒💎 АЛРОСА сегодня представила свои операционные результаты за 2 кв. 2021 года.

📈 С апреля по июнь добыча алмазов составила 7 млн карат, что на 8% ниже предыдущего квартала, но на 22% выше результатов за аналогичный период прошлого года. По итогам полугодия объём добычи вырос на 6% до 14,5 млн карат, на фоне низкой базы прошлого года (все мы помним про пересмотр производственного плана на прошлый год), когда были приостановлены работы на ряде месторождений.

📈 Что касается продаж, то по итогам 2 кв. 2021 года они рухнули на 26% (кв/кв) до 11,4 млн карат, но это объясняется исключительно эффектом высокой базы (помните, как активно и радостно АЛРОСА распродавала свои запасы в начале года?) и расстраиваться такой негативной динамике не стоит. А лучше порадоваться росту продаж в 2,7 раза по итогам полугодия – до 27 млн карат (из которых порядка 12,5 млн было реализовано из запасов).

🧱 Кстати о запасах: за минувшие три месяца они снизились с 12,8 до 8,4 млн карат.

💵 Средняя цена реализации ювелирных изделий во 2 кв. 2021 года составила $145/карат (+28% кв/кв), за счёт роста индекса цен и нормализации структуры продаж (отсутствие влияния сбыта "недорогих" запасов, накопленных в предыдущие периоды). По сравнению с данными годичной давности показатель упал на 27%, но тогда продавались только крупные камни, а продажи не превышали 600 тыс. карат.

💸 Средневзвешенный индекс цен за последние три месяца вырос на 7%, а с начала года индекс цен увеличился на 16%, превысив уже "допандемийный" уровень цен начала 2020 года на 4%.

📈 В результате выручка АЛРОСА от продаж алмазно-бриллиантовой продукции во 2 кв. 2021 года составила $1,18 млрд (+1% кв/кв и 13,5х г/г). За полугодие показатель достиг $2,34 млрд (рост в 2,4 раза).

📃 Что касается конъюнктуры рынка, АЛРОСА отмечает, что спрос на ювелирную продукцию остаётся высоким на всех ключевых рынках.

"В то же время, на фоне структурного снижения добычи алмазов на ряде месторождений, запасы добывающих компаний приблизились к минимальным значениям.

По оценкам компании, *возможности добывающих компаний по наращиванию производства ограничены*. Наблюдается снижение уровней запасов алмазного сырья и бриллиантов в гранильном секторе", - говорится в комментарии рыночной ситуации.

#ALRS

📈 С апреля по июнь добыча алмазов составила 7 млн карат, что на 8% ниже предыдущего квартала, но на 22% выше результатов за аналогичный период прошлого года. По итогам полугодия объём добычи вырос на 6% до 14,5 млн карат, на фоне низкой базы прошлого года (все мы помним про пересмотр производственного плана на прошлый год), когда были приостановлены работы на ряде месторождений.

📈 Что касается продаж, то по итогам 2 кв. 2021 года они рухнули на 26% (кв/кв) до 11,4 млн карат, но это объясняется исключительно эффектом высокой базы (помните, как активно и радостно АЛРОСА распродавала свои запасы в начале года?) и расстраиваться такой негативной динамике не стоит. А лучше порадоваться росту продаж в 2,7 раза по итогам полугодия – до 27 млн карат (из которых порядка 12,5 млн было реализовано из запасов).

🧱 Кстати о запасах: за минувшие три месяца они снизились с 12,8 до 8,4 млн карат.

💵 Средняя цена реализации ювелирных изделий во 2 кв. 2021 года составила $145/карат (+28% кв/кв), за счёт роста индекса цен и нормализации структуры продаж (отсутствие влияния сбыта "недорогих" запасов, накопленных в предыдущие периоды). По сравнению с данными годичной давности показатель упал на 27%, но тогда продавались только крупные камни, а продажи не превышали 600 тыс. карат.

💸 Средневзвешенный индекс цен за последние три месяца вырос на 7%, а с начала года индекс цен увеличился на 16%, превысив уже "допандемийный" уровень цен начала 2020 года на 4%.

📈 В результате выручка АЛРОСА от продаж алмазно-бриллиантовой продукции во 2 кв. 2021 года составила $1,18 млрд (+1% кв/кв и 13,5х г/г). За полугодие показатель достиг $2,34 млрд (рост в 2,4 раза).

📃 Что касается конъюнктуры рынка, АЛРОСА отмечает, что спрос на ювелирную продукцию остаётся высоким на всех ключевых рынках.

"В то же время, на фоне структурного снижения добычи алмазов на ряде месторождений, запасы добывающих компаний приблизились к минимальным значениям.

По оценкам компании, *возможности добывающих компаний по наращиванию производства ограничены*. Наблюдается снижение уровней запасов алмазного сырья и бриллиантов в гранильном секторе", - говорится в комментарии рыночной ситуации.

#ALRS

{kind=link}

🤦♂️ Что происходит в этой коллапсирующей черной дыре?

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

6-месячный ценовой импульс достиг 3,6% к июню 2021 года (это соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020 года.

Текущий полугодовой импульс является максимальным с 1981 года!

📈 Трёхмесячный разгон инфляции достиг 2,35% (почти 10% годовых), что вплотную приближает к периоду самой агрессивной ценовой экспансии 70-80х годов, когда трехмесячный импульс достигал 3,5% События 2020 года уже не имеют никакого значения, разгон происходит в 2021 году и с каждым месяцем всё стремительнее.

📈 За последние три месяца раллируют цены не только на топливо и транспорт: ценовой импульс в продуктах достигает 6% годовых, 9% в одежде и обуви, в компьютерах, цифровых товарах и комплектующих – свыше 20% годовых, коммунальные услуги – почти 8%, столько же мебель, товары для дома и сада. Аренда жилья растет почти на 5% за последние три месяца в годовом выражении, 3.5% образование, индустрия спорта и развлечения около 6% годовых. Единственное, что имеет дефляционную направленность – это медицинские услуги, заваленные госбаблом и переизбытком предложения.

Проблема в том, цены даже и не начали еще расти. Есть фундаментальные факторы, которые раскрывают суть текущих необратимых деструктивных процессов в США.

🧐 Данные по безработицы тоже не имеют никакого значения из-за манипуляции с категорий «не включенных в рабочую силу», которых стало внезапно на 6 млн больше в 2020 году и они не включены в безработных. Гораздо более адекватных показатель – отклонение количества фактически занятых в экономике от трудоспособного населения в соответствии с нормой, которая была в 2000-2007 гг. Тогда 62,5% трудоспособных имели работу, сейчас таких 58%, в расчете на количество людей это дифференциал в 12,5 млн человек или свыше 8 млн трудоспособных человек вылетело с рынка труда после события 2020 года в сравнении с 2019 годом. Они до сих пор не восстановились и долго не восстановятся.

Livejournal

Инфляционное поглощение и дорога в ад

Что происходит в этой коллапсирующей черной дыре? 6 месячный ценовой импульс достиг 3.6% к июню 2021 (соответствует свыше 7% годовой инфляции), что уже нельзя никак списать на низкую базу дефляционного периода весной 2020. Текущий полугодовой импульс является…

🎤 «Интерфакс» опубликовал интересное интервью генерального директора «ММК» Павла Шиляева, основные тезисы которого я предлагаю вашему вниманию:

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

✔️ Введение экспортных пошлин, анонсированных в конце прошлого месяца, стало неожиданностью для менеджмента Магнитки.

✔️ На данный момент нет конкретики по изменению налогового законодательства для металлургов с 2022 года.

✔️ Компания не будет менять дивидендную политику, несмотря на введение пошлин и возможное увеличение налогов в будущем году.

✔️ Магнитка сейчас находится в интенсивной фазе развития, реализуя серьезные инвестиционные проекты.

✔️ С крупными стратегическими партнерами ММК работает по длинным контрактам, используя формульное ценообразование, а не текущие спотовые цены. Формулы при растущих ценах отстают от рыночных тенденций.

✔️ Турецкий актив компании может быть продан, если покупатель предложить привлекательную цену. На данный момент покупателей нет.

✔️ Рынок железорудного сырья перегрет - снижение цен это лишь вопрос времени.

✔️ Покупать железорудные активы компания на данный момент не планирует из-за высоких цен.

✔️ Большая часть долга имеет фиксированные ставки и на этом фоне компания не пострадает от изменения кредитно-денежной политики ЦБ РФ и ФРС США.

👉 Павел Шиляев в ближайшем будущем ждет снижения цен на железорудное сырьё и уголь, что позволит ММК увеличить рентабельность бизнеса.

💼 Но я пока не планирую становиться акционерам Магнитки и отдаю предпочтение компаниям с высоким уровнем вертикальной интеграции (НЛМК и Северсталь).

#MAGN

Интерфакс

CEO ММК: зачастую рыночные реалии сложнее формульного ценообразования

Павел Шиляев рассказал о влиянии временной экспортной пошлины и о перспективах "углеродной нейтральности".

🗣 Сегодня воскресенье, а значит самое время напомнить о том, чем на минувшей неделе порадовал наш закрытый инвестиционный клуб:

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.

👨🏻💻 В традиционной рубрике «Мысли вслух» пробежались по российскому рынку акций, выделив актуальные на сегодняшний день инвестиционные истории, которые можно покупать даже по текущим ценникам.

👨🏻💻 Порассуждали на тему инвестирования в российские и иностранные активы в принципе, попытавшись взвесить все «за» и «против».

👨🏻💻 Провели тотальный анализ Total - одного из пяти крупнейших мировых мейджоров

👨🏻💻 Разобрали финансовую отчётность Северстали за 1 кв. 2021 года

👨🏻💻 Погрузились в бизнес одной аппетитной американской компании и даже начали формировать в ней долгосрочную позицию

👨🏻💻 Актуализировали кейс по НМТП и оценили шансы на восстановление котировок

👨🏻💻 Ну и как всегда держал вас в курсе своих торговых операций по инвестиционному портфелю, непосредственно в день совершения сделок.

🤝 Спасибо, что остаётесь с нами! Мы трудимся для вас, и каждый новый подписчик придаёт новых сил и мотивации!

С уважением, дядя Юра.