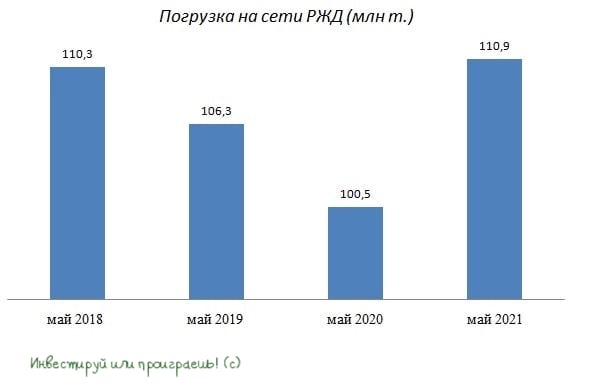

🚂 По оперативной информации погрузка на сети ОАО «Российские железные дороги» в мае 2021 года увеличилась на 10,3% (г/г) до 110,9 млн т.

❗️Отрадно отметить, что данный показатель оказался выше уровня погрузки мая 2019 года на 4,3%. Таким образом, можно говорить об уверенном росте грузооборота на российской железной дороге.

📈 Грузооборот за май 2021-го вырос на 8,3% (г/г) до 227,5 млрд тарифных тоннокилометров.

📈 Драйверами роста по-прежнему является погрузка угля, зерна и лома черных металлов.

🛢Погрузка нефти демонстрировала отрицательную динамику в период с января по апрель, однако в мае показатель вырос на 9,9% (г/г) до 17,7 млн т.

🧮 Летом я ожидаю роста погрузки нефти и нефтепродуктов, на фоне увеличения потребления углеводородов и смягчения соглашения в рамках ОПЕК+.

👉 Данная статистика позитивна для железнодорожных операторов в целом и Globaltrans в частности.

💼 Бумаги компании торгуются по привлекательным ценникам и могут быть интересными для покупок. Если вы ещё не читали обзор от Газпромбанка - почитайте, насладитесь.

#GLTR

❗️Отрадно отметить, что данный показатель оказался выше уровня погрузки мая 2019 года на 4,3%. Таким образом, можно говорить об уверенном росте грузооборота на российской железной дороге.

📈 Грузооборот за май 2021-го вырос на 8,3% (г/г) до 227,5 млрд тарифных тоннокилометров.

📈 Драйверами роста по-прежнему является погрузка угля, зерна и лома черных металлов.

🛢Погрузка нефти демонстрировала отрицательную динамику в период с января по апрель, однако в мае показатель вырос на 9,9% (г/г) до 17,7 млн т.

🧮 Летом я ожидаю роста погрузки нефти и нефтепродуктов, на фоне увеличения потребления углеводородов и смягчения соглашения в рамках ОПЕК+.

👉 Данная статистика позитивна для железнодорожных операторов в целом и Globaltrans в частности.

💼 Бумаги компании торгуются по привлекательным ценникам и могут быть интересными для покупок. Если вы ещё не читали обзор от Газпромбанка - почитайте, насладитесь.

#GLTR

{kind=link}

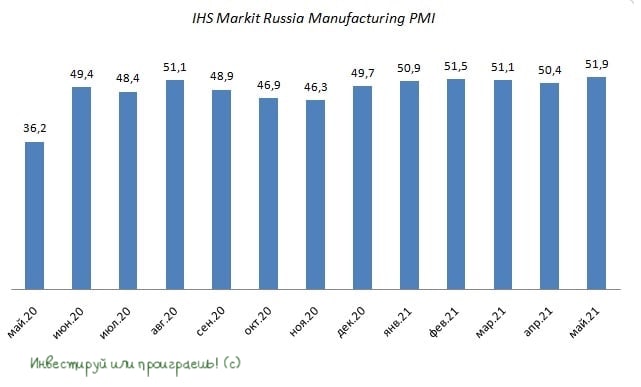

⚒ Промышленный PMI растёт уже пять месяцев подряд!

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности порадовал нас позитивными данными.

📊 Индекс PMI, основанный на опросе менеджеров по закупкам компаний промышленного сектора, в мае вырос до 51,9 пункта, что является максимальным показателем с марта 2019 года.

📈 Данный показатель пять месяцев подряд находится выше отметки 50 пунктов, что указывает на рост промышленного производства.

🙍♀️ «Расширению способствовал возобновившийся рост новых заказов по мере роста спроса со стороны как отечественных, так и зарубежных клиентов», - поведала экономист IHS Markit Шиан Джонс.

❗️Статистика по росту погрузки на сети РЖД также подтверждает тенденцию уверенного восстановления отечественной экономики после «коронакризиса».

💼 На этом фоне я жду новых рекордов по индексу Мосбиржи! Что мы, впрочем, и наблюдаем в последнее время, на фоне растущих цен на нефть и предстоящей встречи Путина и Байдена, которая вселяет робкую надежду в инвесторов о возможном потеплении отношений между двумя странами. Хотя я отношусь к подобным перспективам весьма скептически и не жду каких-то прорывных решений от этой встречи.

#MACRO

📃 Свежий отчёт агентства IHS Markit по деловой активности в российской промышленности порадовал нас позитивными данными.

📊 Индекс PMI, основанный на опросе менеджеров по закупкам компаний промышленного сектора, в мае вырос до 51,9 пункта, что является максимальным показателем с марта 2019 года.

📈 Данный показатель пять месяцев подряд находится выше отметки 50 пунктов, что указывает на рост промышленного производства.

🙍♀️ «Расширению способствовал возобновившийся рост новых заказов по мере роста спроса со стороны как отечественных, так и зарубежных клиентов», - поведала экономист IHS Markit Шиан Джонс.

❗️Статистика по росту погрузки на сети РЖД также подтверждает тенденцию уверенного восстановления отечественной экономики после «коронакризиса».

💼 На этом фоне я жду новых рекордов по индексу Мосбиржи! Что мы, впрочем, и наблюдаем в последнее время, на фоне растущих цен на нефть и предстоящей встречи Путина и Байдена, которая вселяет робкую надежду в инвесторов о возможном потеплении отношений между двумя странами. Хотя я отношусь к подобным перспективам весьма скептически и не жду каких-то прорывных решений от этой встречи.

#MACRO

{kind=link}

Forwarded from ❸❻❺

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Mail ru Group», основные тезисы которой я предлагаю вашему вниманию:

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

#MAIL

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

YouTube

Диалог с MAIL.RU GROUP

На конференции обсуждаем инвестиционный кейс компании Mail.ru Group, крупнейшего IT-холдинга в России. Говорим о долгосрочной стратегии развития компании и тенденциях на технологическом рынке России. На вопросы инвесторов отвечают Фёдор Рубцов, финансовый…

🎤 Интересное интервью главы «Черкизово» Сергея Михайлова сегодня опубликовал «Коммерсант», основные тезисы которого я предлагаю вашему вниманию:

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

🔸 Ситуация в отрасли напряженная на фоне роста себестоимости продукции, однако вертикальная интеграция Черкизово позволяет компании безболезненно проходить этот этап.

🔸 Цены на с/х продукцию с осени прошлого года растут по всеми миру и Россия находится в общем тренде.

🔸 Были опасения, что правительство РФ будет ограничивать рост цен реализации продукции, однако на практике всё оказалось не так страшно.

🔸 Компания завершила инвестиционный цикл в свиноводстве и будет развивать мясопереработку.

🔸 Отказ от покупки крупнейшего отечественного производителя индейки «Евродона» вызван повышенными биологическими рисками.

🔸 Сделки M&A рассматриваются во всех направлениях: растениеводство, курица, свинина, однако с этого года компания фокусируется на органическом росте.

🔸 Трехлетний бизнес-план предполагает среднегодовой рост по выручке на 10%, по EBITDA — на 11–12%.

🔸 Компания рассматривает возможность проведения SPO для увеличения free-float в среднесрочной перспективе.

👉 По текущим ценникам бумаги Черкизово выглядят малопривлекательными для покупок, однако при снижении котировок к отметке 1900 руб. можно покупать бумаги для диверсификации портфелей.

#GCHE

Коммерсантъ

«Идет какой-то повальный пересмотр цен»

Столкнувшиеся с резким ростом себестоимости производители мяса с весны обсуждали с правительством инициативы по сдерживанию роста цен на свою продукцию. Жестких решений удалось избежать, но ситуация привела к падению производства мяса птицы, и конъюнктура…

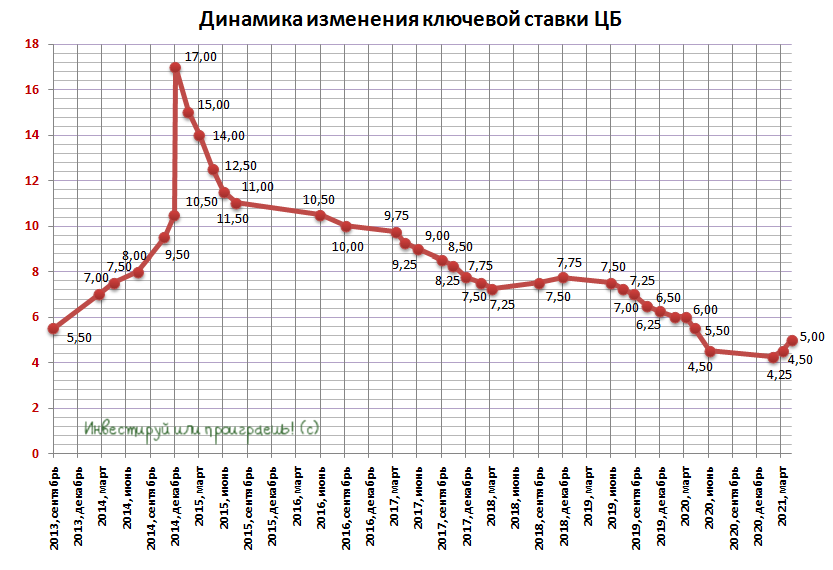

🏦 Интересный инсайд поступил с кулуаров Петербургского международного экономического форума.

Первый зампред Банка России Ксения Юдаева перед предстоящим 11 июня Советом директоров ЦБ относительно возможных сценариев с решением о ключевой ставке заявила следующее:

"Думаю, что варианты повышения ставки на 25 б.п. и 50 б.п. будут на столе. Именно их мы в последнее время и рассматривали. Про ноль не скажу, вероятность меньше, но стандарты - шаг в 25 б.п., и, может быть, обсудим 50 б.п.

Нужно очень внимательно оценивать все факторы при принятии решений, и инфляционные тренды смотреть не только с точки зрения общих цифр, но и с точки зрения того, как они раскладываются на временные и постоянные факторы и какое влияние все это имеет на инфляционные ожидания", - сказала Юдаева.

"Думаю, что снижение не будем рассматривать", - заключила она.

👉 Перевожу на русский язык: вероятность повышения ставки на 25 б.п. очень высокая, на 50 б.п. - высокая. Сохранение ставки на текущем уровне в 5,00% вряд ли состоится, не говоря уже про её снижение.

#ставка

Первый зампред Банка России Ксения Юдаева перед предстоящим 11 июня Советом директоров ЦБ относительно возможных сценариев с решением о ключевой ставке заявила следующее:

"Думаю, что варианты повышения ставки на 25 б.п. и 50 б.п. будут на столе. Именно их мы в последнее время и рассматривали. Про ноль не скажу, вероятность меньше, но стандарты - шаг в 25 б.п., и, может быть, обсудим 50 б.п.

Нужно очень внимательно оценивать все факторы при принятии решений, и инфляционные тренды смотреть не только с точки зрения общих цифр, но и с точки зрения того, как они раскладываются на временные и постоянные факторы и какое влияние все это имеет на инфляционные ожидания", - сказала Юдаева.

"Думаю, что снижение не будем рассматривать", - заключила она.

👉 Перевожу на русский язык: вероятность повышения ставки на 25 б.п. очень высокая, на 50 б.п. - высокая. Сохранение ставки на текущем уровне в 5,00% вряд ли состоится, не говоря уже про её снижение.

#ставка

{kind=link}

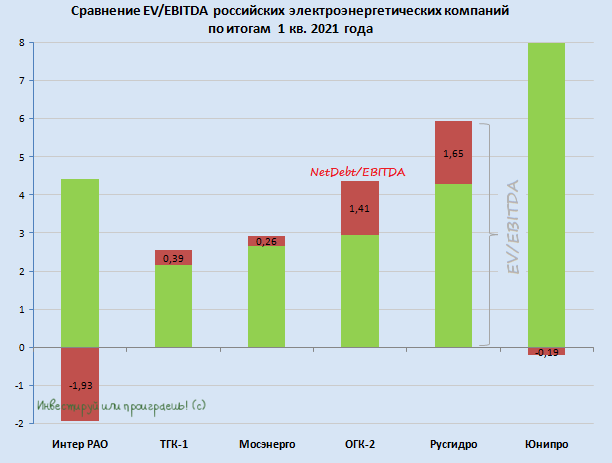

📊 А не пора ли нам заглянуть в сектор российской электрогенерации и обновить нашу сравнительную картинку с мультипликаторами, по итогам финансовых результатов за 1 кв. 2021 года? Я думаю, что самое время!

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

Постараюсь на сей раз оказаться весьма лаконичным и сэкономить ваше время на чтение, бегло пробежавшись по основным моментам и оставив ссылки на соответствующие посты по этой тематике, чтобы в случае необходимости вы просто вернулись бы и освежили в памяти материал.

Сразу отмечу, что Энел Россия я из нашего сравнительного обзора пока убрал, т.к. компания сейчас проходит активную фазу своего «озеленения», финансовые результаты по большому счёту на этой сравнительной диаграмме непоказательны, да и обиделся я на эту компанию после того, как они кинули нас с дивидендами за 2020 год.

Итак, поехали:

1️⃣ На первом месте по мультипликатору EV/EBITDA на сей раз (впервые на моей памяти) оказалась Интер РАО. Так уж совпало, но именно сейчас я положил свой инвестиционный глаз на эту компанию и присматриваю её в свой инвестиционный портфель, однако из-за того, что никак не решусь распрощаться с акциями ФСК ЕЭС, это всё так и остаётся пока на уровне желаний.

Интер РАО - это чемпион российской электроэнергетики, который уже сейчас получил хорошую долю в ДПМ-2 и примет участие в проекте Восток Ойл, что должно поспособствовать в перспективе ближайших нескольких лет переоценке котировок акций.

Дивидендной щедрости тут пока что ждать не приходится, несмотря на солидную денежную кубышку на счетах компании, поэтому эта инвестиционная идея исключительно для терпеливых, но очень расчётливых.

2️⃣ - 3️⃣ C небольшим отрывом второе и третье места поделили между собой ТГК-1 и Мосэнерго, и в обоих случаях я рекомендую с большой осторожностью относиться к этим двум компаниям и чётко понимать, что спасибо здесь нужно сказать только более холодной, чем обычно, зиме – по большому счёту, разовому фактору.

У ТГК-1 в этом году установленная мощность, которую она реализует по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов. Та же участь поджидает и Мосэнерго, для которой программа ДПМ будет ознаменована падением повышенных платежей уже четвёртый год кряду.

4️⃣ А вот акционерам ОГК-2 ещё предстоит насладиться в течение ближайших двух лет повышенными ДПМ-платежами, поэтому из трёх дочек ГЭХа я отдаю предпочтение ей, даже несмотря на самую скромную дивидендную доходность по итогам 2020 года.

5️⃣ Также одной из инвестиционных надежд в моём портфеле являются акции Русгидро, которые снова попали туда после того, как однажды осенью компания порадовала всех нас, что новых обесценений в финансовой отчётности не ожидается, бесконечные стройки электростанций на Дальнем Востоке подошли к концу, а долгосрочным тарифам для ТЭС в неценовых зонах – всё-таки быть.

Соответственно, значительно улучшились и дивидендные ожидания Русгидро в перспективе ближайших лет, что и заставило меня тогда обратить внимание на эти бумаги. И действительно, выплаты за 2020 год обещают оказаться рекордными в абсолютном выражении, а дивидендную политику в текущем виде компания продлила ещё на 6 лет, планируя и дальше направлять на выплаты 50% от ЧП по МСФО.

6️⃣ Наконец, Юнипро. Классика жанра последних лет и потенциальный дивидендный герой. Компания осторожно начала повышать дивидендные выплаты, однако уже сейчас настраивает акционеров на то, что долгожданные 0,317 руб. на бумагу они, возможно, увидят только в следующем году. Хотя ранее шла речь о 2021 году.

Впрочем, вспоминая историю с восстановлением третьего энергоблока Берёзовской ГРЭС и многократный сдвиг даты торжественного запуска вправо, к этим задержкам уже давно пора привыкнуть. Если такая привычка так и не выработалась – лучше подыскать в портфель других кандидатов.

#IRAO #TGKA #MSNG #OGKB #HYDR #UPRO

{kind=link}

🎤 Интересное интервью главы «АФК Система» Владимира Евтушенкова агентству «РБК», основные тезисы которого я предлагаю вашему вниманию:

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

🔸 «Медси, «Степь» и «Биннофарм групп» готовы к IPO, которые могут состояться при благоприятной рыночной конъюнктуре.

🔸 Холдинг фокусируется на создании инновационных компаний, которые в рамках IPO будут оценены по высоким мультипликаторам.

🔸 Активы цифровой экономики могут стоить десятки миллиардов долларов даже при наличии операционного убытка.

🔸 Долговая нагрузка АФК находится на комфортном уровне и менеджмент не планирует существенно сокращать долг, отдавая предпочтение сделкам M&A.

🔸 Акции «Детского мира» были проданы, поскольку стало понятно, что высокого темпа роста бизнеса больше ожидать не стоит.

🔸 Все действующие дочерние компании АФК способны демонстрировать высокий темп роста.

🔸 МТС очень активно идет по пути трансформации из телекоммуникационной компании в ИT-компанию, потому что там другие мультипликаторы стоимости.

🔸 МТС-банк по ряду показателей опережает Тинькофф Банк. Возможно, что уже в следующем году банк проведет IPO.

🔸 Холдинг не боится давления со стороны государства, поскольку сфокусирован не на выплате огромных дивидендов, а на развитии бизнеса.

👉 IPO дочерних компаний положительно отразится на капитализации АФК Система, бумаги которой выглядят привлекательными для покупок при ценнике 28 руб. Правда, на текущий момент времени я по-прежнему остаюсь вне этой истории.

#AFKS #MTSS #DSKY

РБК

Владимир Евтушенков — РБК: «К удивлению многих, мы выжили»

Владелец АФК «Система» Владимир Евтушенков рассказал, как компания оправилась от национализации «Башнефти» и выплаты штрафа на 100 млрд руб., какие новые IPO готовит и почему перестала бояться брать в

📈 Акции российских застройщиков ЛСР, ПИК и Эталон получили сегодня поддержку в виде позитивной порции новостей от Владимира Путина, касательно льготной ипотеки.

И переоценить их важность для рынка недвижимости сложно, учитывая, что за последний год доля заключённых контрактов с участием ипотечных средств значительно выросла у всех отечественных застройщиков и уже уверенно перевалила за 50%.

"Предлагаю продлить эту программу для всех регионов России ещё на один год, до 1 июля следующего года. Но при этом чуть-чуть приподнимем саму ставку и будут внесены некоторые изменения. А именно, ставка по льготной ипотеке составит 7%, а предельную сумму нужно будет сделать единой для всех регионов РФ - 3 млн рублей", - заявил президент.

👨👩👧👦 Одновременно власти приняли решение внести изменения в программу семейной ипотеки, ставка по которой составляет 6% годовых. Сейчас право на участие в этой программе имеют семьи, в которых после 2018 года родился второй или третий ребенок, но теперь семья даже с одним ребёнком сможет взять ипотеку по льготной ставке 6%, купить жильё на первичном рынке или рефинансировать ранее взятый ипотечный кредит:

"Предлагаю расширить её, распространить на все семьи, где растут дети, родившиеся после 1 января 2018 года, даже если в семье пока ещё один ребёнок", - заявил президент.

Максимальный кредитный лимит для Москвы и Московской области, Санкт-Петербурга и Ленинградской области составит 12 млн рублей, для других регионов - 6 млн рублей.

👉 На текущий момент у меня в портфеле присутствуют акции ЛСР (с долей в 2,3%), и я немного жалею, что так и не решился в середине мая нарастить своё присутствие в этих бумагах, когда рассуждал о будущем отрасли.

#LSRG #ETLN #PIKK

И переоценить их важность для рынка недвижимости сложно, учитывая, что за последний год доля заключённых контрактов с участием ипотечных средств значительно выросла у всех отечественных застройщиков и уже уверенно перевалила за 50%.

"Предлагаю продлить эту программу для всех регионов России ещё на один год, до 1 июля следующего года. Но при этом чуть-чуть приподнимем саму ставку и будут внесены некоторые изменения. А именно, ставка по льготной ипотеке составит 7%, а предельную сумму нужно будет сделать единой для всех регионов РФ - 3 млн рублей", - заявил президент.

👨👩👧👦 Одновременно власти приняли решение внести изменения в программу семейной ипотеки, ставка по которой составляет 6% годовых. Сейчас право на участие в этой программе имеют семьи, в которых после 2018 года родился второй или третий ребенок, но теперь семья даже с одним ребёнком сможет взять ипотеку по льготной ставке 6%, купить жильё на первичном рынке или рефинансировать ранее взятый ипотечный кредит:

"Предлагаю расширить её, распространить на все семьи, где растут дети, родившиеся после 1 января 2018 года, даже если в семье пока ещё один ребёнок", - заявил президент.

Максимальный кредитный лимит для Москвы и Московской области, Санкт-Петербурга и Ленинградской области составит 12 млн рублей, для других регионов - 6 млн рублей.

👉 На текущий момент у меня в портфеле присутствуют акции ЛСР (с долей в 2,3%), и я немного жалею, что так и не решился в середине мая нарастить своё присутствие в этих бумагах, когда рассуждал о будущем отрасли.

#LSRG #ETLN #PIKK

{kind=link}

🤷♂️ Если вы по-прежнему опасаетесь инициатив от Андрея Рэмовича, который искренне считает, что отечественные металлурги всех нахлобучили, и его резких высказываний в отношении них с призывом вернуть с них 100 млрд рублей, просто почитайте как высказался Владимир Путин по этому вопросу, в рамках проходящего в Санкт-Петербурге международного экономического форума:

"Я прошу коллег. Я их всех знаю поименно, мы с ними знакомы много лет - не обижаться на Андрея Рэмовича Белоусова, он в таком запале дискуссионном может быть высказался неколько резковато".

🤦 У каждого из нас на работе есть подобные Белоусову коллеги (зачастую, дедушки), к идеям и инициативам которых руководство относится с высокой долей скепсиса и иронии. Их фантазии, порой, бьют через край, но к ним совершенно не относятся серьёзно. У меня ощущение, что Белоусов, даже несмотря на свой ещё относительно молодой возраст 60+, из той же серии. Печально только, что будучи вице-премьером надо всё же фильтровать поток высказываний, ведь словесные интервенции из его уст приводят к губительной волатильности на рынках, но это уже вопрос другой.

Вернёмся всё же к высказываниям российского президента на этот счёт:

"Рост внутренних цен вслед за мировыми на продукцию металлургов позволил им получить сверхдоходы, и нужно решать проблему перекосов в экономике, а инструменты известны.

Хочется такие сверхдоходы получать не только на экспорте, но и внутри страны. Понять металлургов можно: что же терять деньги, если их можно заработать. С другой стороны, это приводит к перекосам в экономике", - сказал он.

При этом Путин пообещал, что алгоритм ценообразования в конечном счёте будет найден:

"Возможно перейти к долгосрочным контрактам, например, в области оборонно-промышленного комплекса или в области строительства, ведь для производителя металлургической промышленности, это тоже очень важно, это же так называемый якорный заказ для них. Если они будут знать, что они стабильно продадут какой-то объём, это имеет значение для экономики крупных наших металлургических предприятий.

Если заключить контракт, даже не по фиксированным ценам, а выработав определённые правила, определенную схему ценообразования - и всё, и это будет работать. Надо только сделать своевременно. И такой алгоритм будет найден".

👉 Градус давления в отношении отечественных сталеваров, по моим личным ощущениям, вновь удалось потушить, после второй волны словесных нападков со стороны Белоусова. А потому серьёзных поводов для паники я по-прежнему не вижу, хотя и чрезмерного оптимизма в отношении отрасли у меня нет. Особенно когда ко всем имеющимся рискам добавляется теперь ещё и высокая вероятность введения уже летом углеродного налога в Европе, призванного также поучаствовать в официальном рэкете добывающих компаний, через плату за выбросы СО2.

💼 В общем пока продолжаю держать бумаги НЛМК и Северстали в своём портфеле. Дальше – видно будет.

#сталь #CHMF #NLMK #MAGN

"Я прошу коллег. Я их всех знаю поименно, мы с ними знакомы много лет - не обижаться на Андрея Рэмовича Белоусова, он в таком запале дискуссионном может быть высказался неколько резковато".

🤦 У каждого из нас на работе есть подобные Белоусову коллеги (зачастую, дедушки), к идеям и инициативам которых руководство относится с высокой долей скепсиса и иронии. Их фантазии, порой, бьют через край, но к ним совершенно не относятся серьёзно. У меня ощущение, что Белоусов, даже несмотря на свой ещё относительно молодой возраст 60+, из той же серии. Печально только, что будучи вице-премьером надо всё же фильтровать поток высказываний, ведь словесные интервенции из его уст приводят к губительной волатильности на рынках, но это уже вопрос другой.

Вернёмся всё же к высказываниям российского президента на этот счёт:

"Рост внутренних цен вслед за мировыми на продукцию металлургов позволил им получить сверхдоходы, и нужно решать проблему перекосов в экономике, а инструменты известны.

Хочется такие сверхдоходы получать не только на экспорте, но и внутри страны. Понять металлургов можно: что же терять деньги, если их можно заработать. С другой стороны, это приводит к перекосам в экономике", - сказал он.

При этом Путин пообещал, что алгоритм ценообразования в конечном счёте будет найден:

"Возможно перейти к долгосрочным контрактам, например, в области оборонно-промышленного комплекса или в области строительства, ведь для производителя металлургической промышленности, это тоже очень важно, это же так называемый якорный заказ для них. Если они будут знать, что они стабильно продадут какой-то объём, это имеет значение для экономики крупных наших металлургических предприятий.

Если заключить контракт, даже не по фиксированным ценам, а выработав определённые правила, определенную схему ценообразования - и всё, и это будет работать. Надо только сделать своевременно. И такой алгоритм будет найден".

👉 Градус давления в отношении отечественных сталеваров, по моим личным ощущениям, вновь удалось потушить, после второй волны словесных нападков со стороны Белоусова. А потому серьёзных поводов для паники я по-прежнему не вижу, хотя и чрезмерного оптимизма в отношении отрасли у меня нет. Особенно когда ко всем имеющимся рискам добавляется теперь ещё и высокая вероятность введения уже летом углеродного налога в Европе, призванного также поучаствовать в официальном рэкете добывающих компаний, через плату за выбросы СО2.

💼 В общем пока продолжаю держать бумаги НЛМК и Северстали в своём портфеле. Дальше – видно будет.

#сталь #CHMF #NLMK #MAGN

{kind=link}

👨⚖️ В свете того, что ВТБ на сегодняшний день владеет существенным пакетом акций Магнита (17,3%), было весьма любопытно послушать выступление первого зампреда ВТБ Юрия Соловьёва касательно этого российского ритейлера и его дальнейших перспектив, в свете грядущей покупки Дикси.

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

Традиционно предлагаю вашему вниманию основные тезисы:

✔️ Российский рынок организованной розницы пока находится на невысоком уровне консолидации.

"Если вы сравните рынок цивилизованного ритейла в большинстве и развитых, и развивающихся стран с высокой степенью развитости рынка, то там несколько лидеров удерживают 60-80% рынка. У нас этот показатель всё равно меньше 40% до сих пор в масштабе страны, а если посмотрите по нашим регионам, то там вообще картина еще более разнообразна".

✔️ Слияние крупных компаний в ритейле дает существенные преимущества, за счёт синергии закупок и логистики:

"Покупая Дикси, Магнит добавляет регионы и добавляет плотность покрытия в тех регионах, в которых он присутствует. Это чётко зафиксировано в стратегии, мы двигаемся в этом направлении, и я надеюсь, будем и дальше продолжать это движение".

✔️При этом покупка таких активов, как Дикси - сложный процесс, в ходе которого покупатель должен решать несколько сложных задач:

"Нужно правильно купить, нужно не переплатить, нужно не потерять персонал. Конечно, это сложный проект. Сама по себе сложная сделка, и, конечно, есть риски интеграции, но их можно "переварить". Но вариантов немного: или купить, или надо было самим открывать две с лишним тысячи магазинов".

✔️ Для ВТБ инвестиции в Магнит – это по-прежнему долгосрочный проект:

"Магнит медленно, но уверенно растёт, выплачивает дивиденды. Мы думали, что справимся чуть быстрее, но существующим акционерам потребовалось чуть больше времени разобраться, чем планировалось изначально. Бизнес сам по себе очень сложный, плюс пандемия и масса других вещей, поэтому процесс удлинился слегка.

Тем не менее, мы верим и видим, что у компании отличные перспективы и большое будущее, так что Магнит пока остаётся нашим долгосрочным проектом".

#VTBR #MGNT

{kind=link}

📣 Генеральный директор «Северстали» Александр Шевелев дал интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

✔️ У компании самая большая в отрасли инвестиционная программа и претензии правительства РФ об изъятии доходов у всех металлургов не вполне обоснованы.

✔️ Темп роста стоимости цен на металлопрокат на внутреннем рынке в России ниже, чем в Европе и США.

✔️ Менеджмент компании ждет осенью снижения цен на сталь. Падение может быть как очень резким, так и небольшим.

✔️ Все отечественные металлурги готовы предоставлять скидки строительным компаниям, которые участвуют в реализации бюджетных проектов.

✔️ Компания постепенно уходит от использования угля в своем производственном процессе, что положительно отразится на рейтинге ESG.

✔️ Уровень самообеспеченности электроэнергией у компании самый высокий в отрасли и составляет 81%.

✔️ Проект совместного предприятия с «Tenaris» по строительству нового трубного завода по-прежнему актуален - обе стороны проводят переговоры.

✔️ Менеджмент подтверждает цель по выпуску стали на этот год на уровне 11,5 млн т. (+1,64% г/г)

👉 Поскольку менеджмент «Северстали» ожидает снижения цен на металлопрокат, то можно рассчитывать на хорошую коррекцию в бумагах компании, что в свою очередь позволит войти в акции тем инвесторам, кто не смог этого сделать в этом году из-за высоких котировок.

#CHMF

✔️ У компании самая большая в отрасли инвестиционная программа и претензии правительства РФ об изъятии доходов у всех металлургов не вполне обоснованы.

✔️ Темп роста стоимости цен на металлопрокат на внутреннем рынке в России ниже, чем в Европе и США.

✔️ Менеджмент компании ждет осенью снижения цен на сталь. Падение может быть как очень резким, так и небольшим.

✔️ Все отечественные металлурги готовы предоставлять скидки строительным компаниям, которые участвуют в реализации бюджетных проектов.

✔️ Компания постепенно уходит от использования угля в своем производственном процессе, что положительно отразится на рейтинге ESG.

✔️ Уровень самообеспеченности электроэнергией у компании самый высокий в отрасли и составляет 81%.

✔️ Проект совместного предприятия с «Tenaris» по строительству нового трубного завода по-прежнему актуален - обе стороны проводят переговоры.

✔️ Менеджмент подтверждает цель по выпуску стали на этот год на уровне 11,5 млн т. (+1,64% г/г)

👉 Поскольку менеджмент «Северстали» ожидает снижения цен на металлопрокат, то можно рассчитывать на хорошую коррекцию в бумагах компании, что в свою очередь позволит войти в акции тем инвесторам, кто не смог этого сделать в этом году из-за высоких котировок.

#CHMF

Интерфакс

CEO "Северстали": Для нас не стоит вопрос - инвестиции или дивиденды

Александр Шевелев убежден, что осенью можно рассчитывать на корректировку цен в сторону снижения

Forwarded from ❸❻❺

👨🏻💼 Порция новостей от X5 Group, которую мы получили в рамках проходящего в Санкт-Петербурге международного экономического форума из уст главного исполнительного директора компании Игоря Шехтермана:

✔️ X5 пока не планирует крупные сделки слияния и поглощения (M&A), но рассматривает интересные региональные сети в Сибири и на Алтае.

✔️ X5 позитивно оценивает сделки по слиянию и поглощению в ретейле. Последние сделки на рынке - покупка Лентой "Billa" и Магнитом "Дикси" не окажет влияние на X5 Group.

"Мы считаем, что консолидация в России продолжится. Почему? Во-первых, на Западе топ-5 крупных ретейлеров занимают 60-80%, а иногда и 90%, у нас же доля небольшая - около 33%.

Во-вторых, чем сеть больше, чем лучше у тебя условия, тем более ты эффективен. Всё это хорошо для покупателей, потому что это позитивно влияет на цену. Если говорить про влияние на X5 последних крупных M&A-сделок в ретейле, то в моменте мы влияния особого не видим, потому что магазины и "Дикси", и "Биллы" и так расположены около нас, где мы с ними успешно конкурируем".

✔️ X5 ожидает рост выручки по итогам 2021 года выше 10%.

"В 1 кв. 2021 года у нас были более низкие темпы роста (по сравнению с аналогичным периодом прошлого года), это было связано с пандемией. Начиная с апреля, мы видим определённое оживление. Темпы роста во втором квартале будут чуть выше в годовом выражении, чем они были в первом квартале".

✔️ X5 не планирует перерегистрироваться из Нидерландов, в связи с денонсацией соглашения об избежании двойного налогообложения с этой страной.

"Когда мы рассматриваем нахождение в той или иной юрисдикции, мы исходим не из того, как поменялось законодательство, а из того, какие потребности есть у бизнеса. На сегодняшний момент группа зарегистрирована в Нидерландах, и мы пока не рассматриваем переход в другие юрисдикции".

✔️ X5 Group планирует в ближайшие три года поддерживать выплаты дивидендов на уровне 2020 года, максимум - наращивать выплаты на 10% в год.

"Мы не меняем наш план по выплате дивидендов. Как мы говорили раньше, задача на следующие три года - как минимум поддержать дивиденды на уровне 2020 года, а именно 50 млрд рублей в год. Как максимум - 10% в год прироста выручки и дивиденда ежегодно".

👉 Продолжаем держать акции X5 Group в нашем модельном портфеле, и с точки зрения покупок они сейчас уж точно выглядят привлекательнее бумаг Магнита, на фоне глубокой коррекции котировок и неплохих долгосрочных перспектив.

#FIVE

✔️ X5 пока не планирует крупные сделки слияния и поглощения (M&A), но рассматривает интересные региональные сети в Сибири и на Алтае.

✔️ X5 позитивно оценивает сделки по слиянию и поглощению в ретейле. Последние сделки на рынке - покупка Лентой "Billa" и Магнитом "Дикси" не окажет влияние на X5 Group.

"Мы считаем, что консолидация в России продолжится. Почему? Во-первых, на Западе топ-5 крупных ретейлеров занимают 60-80%, а иногда и 90%, у нас же доля небольшая - около 33%.

Во-вторых, чем сеть больше, чем лучше у тебя условия, тем более ты эффективен. Всё это хорошо для покупателей, потому что это позитивно влияет на цену. Если говорить про влияние на X5 последних крупных M&A-сделок в ретейле, то в моменте мы влияния особого не видим, потому что магазины и "Дикси", и "Биллы" и так расположены около нас, где мы с ними успешно конкурируем".

✔️ X5 ожидает рост выручки по итогам 2021 года выше 10%.

"В 1 кв. 2021 года у нас были более низкие темпы роста (по сравнению с аналогичным периодом прошлого года), это было связано с пандемией. Начиная с апреля, мы видим определённое оживление. Темпы роста во втором квартале будут чуть выше в годовом выражении, чем они были в первом квартале".

✔️ X5 не планирует перерегистрироваться из Нидерландов, в связи с денонсацией соглашения об избежании двойного налогообложения с этой страной.

"Когда мы рассматриваем нахождение в той или иной юрисдикции, мы исходим не из того, как поменялось законодательство, а из того, какие потребности есть у бизнеса. На сегодняшний момент группа зарегистрирована в Нидерландах, и мы пока не рассматриваем переход в другие юрисдикции".

✔️ X5 Group планирует в ближайшие три года поддерживать выплаты дивидендов на уровне 2020 года, максимум - наращивать выплаты на 10% в год.

"Мы не меняем наш план по выплате дивидендов. Как мы говорили раньше, задача на следующие три года - как минимум поддержать дивиденды на уровне 2020 года, а именно 50 млрд рублей в год. Как максимум - 10% в год прироста выручки и дивиденда ежегодно".

👉 Продолжаем держать акции X5 Group в нашем модельном портфеле, и с точки зрения покупок они сейчас уж точно выглядят привлекательнее бумаг Магнита, на фоне глубокой коррекции котировок и неплохих долгосрочных перспектив.

#FIVE

{kind=link}

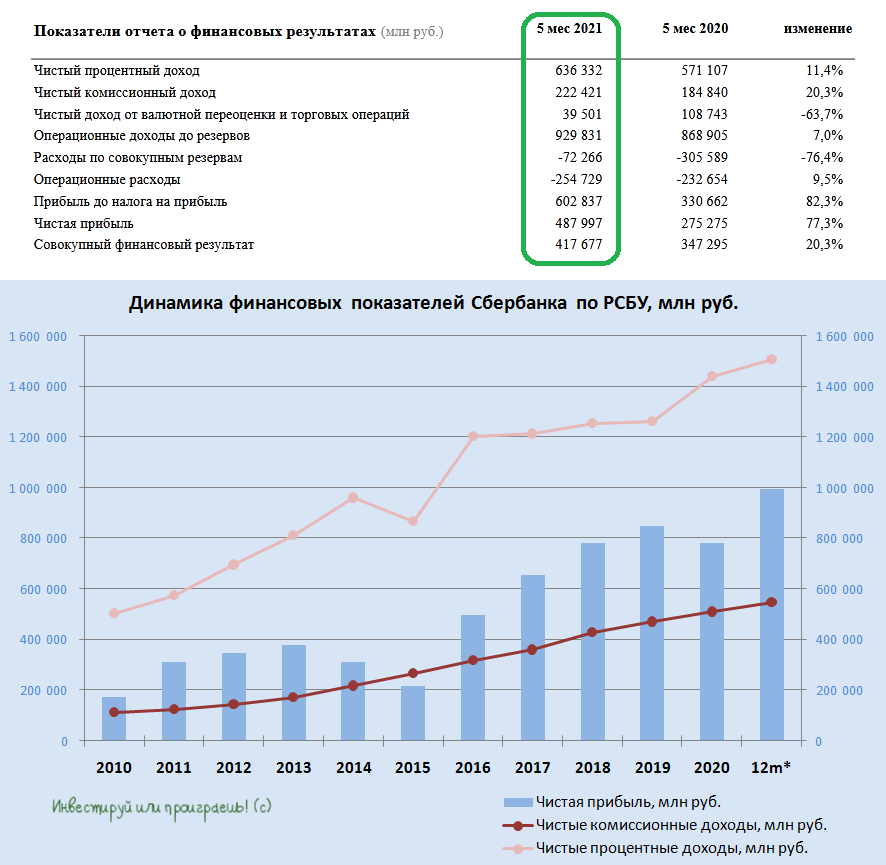

🏛 Сбербанк отчитался по РСБУ за январь - май 2021 года, сообщив о росте чистой прибыли на 77,3% (г/г) до 488 млрд руб.

🔸 Чистый процентный доход с января по май вырос на 11,4% (г/г) до 636,3 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистый комиссионный доход увеличился на 20,3% (г/г) до 222,4 млрд руб., что вызвано ростом транзакционной активности клиентов. Темп прироста доходов ускорился на фоне восстановления экономики после «коронакризиса».

🔸 Отношение расходов к доходам держится стабильно ниже 28%, что радует.

🔸 Расходы на кредитный риск сократились на 76,4% (г/г) до 72,2 млрд руб., благодаря улучшению качества кредитного портфеля.

💰Сокращение резервов и двузначный темп роста ЧПД и ЧКД позволили Сберу зафиксировать рекордную прибыль по итогам отчётного периода, а в ltm-выражении главный финансовый показатель вплотную приблизился к заветной отметке в 1 трлн рублей (см.график ниже).

📊 Что касается кредитного портфеля, то показатель вырос на 3,8% до 24,8 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

📉 Показатель просроченной задолженности сократился на 0,04 п.п. до 3,12%. По этому показателю Сбер значительно опережает своих основных конкурентов!

❗️Рентабельность капитала по-прежнему составляет более 24%, что с учетом низких доходностей по ОФЗ предполагает мультипликатор P/BV=2х, при этом текущий мультипликатор составляет около 1,3х.

📈 Поскольку ЦБ РФ указывает на быстрое восстановление отечественной экономики после «коронакризиса», то я ожидаю сохранения позитивной динамики финансовых результатов Сбера.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

🔸 Чистый процентный доход с января по май вырос на 11,4% (г/г) до 636,3 млрд руб., благодаря росту кредитного и облигационного портфелей.

🔸 Чистый комиссионный доход увеличился на 20,3% (г/г) до 222,4 млрд руб., что вызвано ростом транзакционной активности клиентов. Темп прироста доходов ускорился на фоне восстановления экономики после «коронакризиса».

🔸 Отношение расходов к доходам держится стабильно ниже 28%, что радует.

🔸 Расходы на кредитный риск сократились на 76,4% (г/г) до 72,2 млрд руб., благодаря улучшению качества кредитного портфеля.

💰Сокращение резервов и двузначный темп роста ЧПД и ЧКД позволили Сберу зафиксировать рекордную прибыль по итогам отчётного периода, а в ltm-выражении главный финансовый показатель вплотную приблизился к заветной отметке в 1 трлн рублей (см.график ниже).

📊 Что касается кредитного портфеля, то показатель вырос на 3,8% до 24,8 трлн руб., благодаря росту объёма кредитования физ. лиц, где драйвером роста по-прежнему является ипотека.

📉 Показатель просроченной задолженности сократился на 0,04 п.п. до 3,12%. По этому показателю Сбер значительно опережает своих основных конкурентов!

❗️Рентабельность капитала по-прежнему составляет более 24%, что с учетом низких доходностей по ОФЗ предполагает мультипликатор P/BV=2х, при этом текущий мультипликатор составляет около 1,3х.

📈 Поскольку ЦБ РФ указывает на быстрое восстановление отечественной экономики после «коронакризиса», то я ожидаю сохранения позитивной динамики финансовых результатов Сбера.

💼 Я продолжаю удерживать префы Сбера в своём портфеле и при глубоких просадках готов даже докупать бумаги банка.

#SBER

{kind=link}

{kind=link}

🛢 Специально для тех, кто не верит в мировую нефтянку и восстановление отрасли, предлагаю вашему вниманию ряд оптимистичных заявлений из 45-минутного выступления главы Роснефти Игоря Сечина в заключительный день работы Петербургского международного экономического форума:

✔️ Пандемия коронавируса лишь замедлила спрос на энергию, но он восстановится, а в будущем будет только расти. Вакцинация в мировом масштабе оживит мировую экономику, и потребность в нефти вырастет.

✔️ Существуют риски острого дефицита нефти и газа. Уже сейчас мировая экономика сталкивается с нехваткой сырья, а в будущем этот тренд может стать новой нормой. К тому же, прирост запасов нефти и газа в последние годы находится на исторических минимумах.

✔️ До 2040 года потребуется $17 трлн вложений в нефтегазовую отрасль, чтобы только сохранить текущий уровень добычи – это третья часть всех мировых инвестиций в энергетику.

✔️ Пандемия привела к регионализации рынков и к укреплению многополярного мира. При этом Китай стал примером динамичного выхода из кризиса, за счёт акцента на восстановление реального сектора экономики.

✔️ К неясным моментам Сечин отнёс ожидаемое снятие санкций с Ирана. "Есть ли уверенность, что эти ограничения под каким-либо предлогом не будут переложены на других участников рынка?" – заключил глава Роснефти.

✔️ В мире большое количество отраслей, куда грязнее нефтяной, но давление на них не сопоставимо с нефтянкой.

✔️ Инвестиционное сообщество высоко оценило проект «Восток Ойл», программу реализации «хвостовых» активов и вместе с другими инициативами компании, включающими поддержание высоких дивидендных выплат и программу обратного выкупа акций, этот проект способствовал росту инвестиционной привлекательности и капитализации Роснефти.

✔️ Потенциал добычи жидких углеводородов проекта "Восток Ойл" может составить 115 млн тонн в год, указано в презентации Роснефти. Проект характеризуется лёгкой нефтью с уникально низким содержанием серы (в 24 раза ниже среднемирового уровня), что должно поспособствовать меньшему объёму выбросов при переработке, а также можно будет рассчитывать на существенную премию к Brent.

#нефть #ROSN

✔️ Пандемия коронавируса лишь замедлила спрос на энергию, но он восстановится, а в будущем будет только расти. Вакцинация в мировом масштабе оживит мировую экономику, и потребность в нефти вырастет.

✔️ Существуют риски острого дефицита нефти и газа. Уже сейчас мировая экономика сталкивается с нехваткой сырья, а в будущем этот тренд может стать новой нормой. К тому же, прирост запасов нефти и газа в последние годы находится на исторических минимумах.

✔️ До 2040 года потребуется $17 трлн вложений в нефтегазовую отрасль, чтобы только сохранить текущий уровень добычи – это третья часть всех мировых инвестиций в энергетику.

✔️ Пандемия привела к регионализации рынков и к укреплению многополярного мира. При этом Китай стал примером динамичного выхода из кризиса, за счёт акцента на восстановление реального сектора экономики.

✔️ К неясным моментам Сечин отнёс ожидаемое снятие санкций с Ирана. "Есть ли уверенность, что эти ограничения под каким-либо предлогом не будут переложены на других участников рынка?" – заключил глава Роснефти.

✔️ В мире большое количество отраслей, куда грязнее нефтяной, но давление на них не сопоставимо с нефтянкой.

✔️ Инвестиционное сообщество высоко оценило проект «Восток Ойл», программу реализации «хвостовых» активов и вместе с другими инициативами компании, включающими поддержание высоких дивидендных выплат и программу обратного выкупа акций, этот проект способствовал росту инвестиционной привлекательности и капитализации Роснефти.

✔️ Потенциал добычи жидких углеводородов проекта "Восток Ойл" может составить 115 млн тонн в год, указано в презентации Роснефти. Проект характеризуется лёгкой нефтью с уникально низким содержанием серы (в 24 раза ниже среднемирового уровня), что должно поспособствовать меньшему объёму выбросов при переработке, а также можно будет рассчитывать на существенную премию к Brent.

#нефть #ROSN

YouTube

ПМЭФ-2021. Энергетическая панель. Трансформация мировой энергетики. Полное видео от 05.06.21

СМОТРИМ ЭКОНОМИЧЕСКИЙ ФОРУМ ПРЯМО СЕЙЧАС👉 https://smotrim.ru/live/62125/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

СМОТРИМ ВСЁ В HD КАЧЕСТВЕ ТУТ👉 https://smotrim.ru/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

Подпишитесь на канал Россия24:…

СМОТРИМ ВСЁ В HD КАЧЕСТВЕ ТУТ👉 https://smotrim.ru/?utm_source=youtube&utm_medium=all&utm_campaign=all_0

Подпишитесь на канал Россия24:…

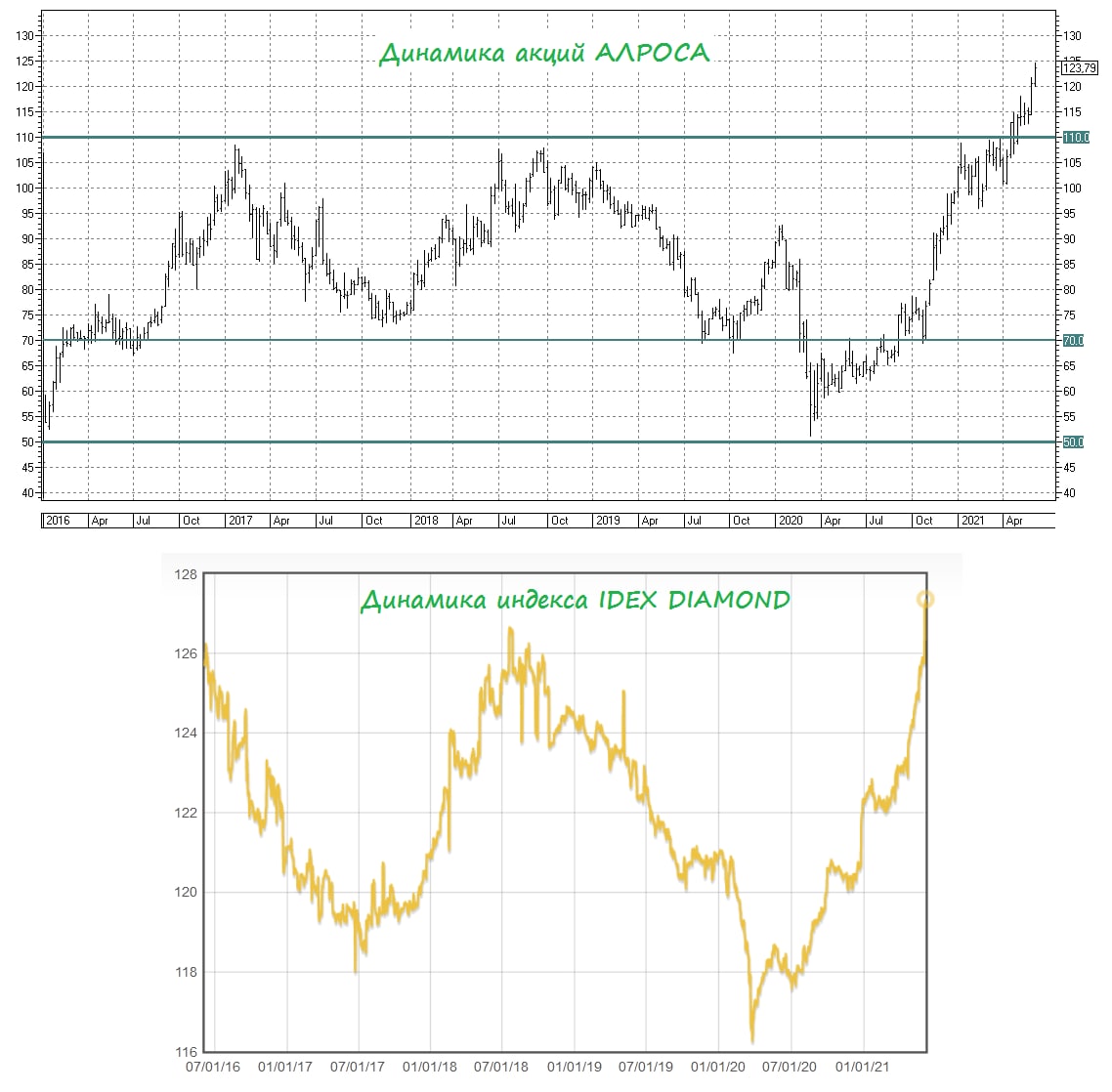

❓Куда же так лихо растут акции АЛРОСА, продолжая еженедельно обновлять свои исторические максимумы и вплотную приблизившись уже к уровню 125 руб. за бумагу?

📈 Отвечаю: туда же, куда и индекс цен на алмазы! Просто взгляните на эти два графика, и вы увидите чёткую корреляцию!

💰 Дивиденды за 2021 год обещают быть щедрыми, поэтому не спешите избавляться от акций АЛРОСА, тем более с учётом того, что мировое предложение алмазов с каждым годом будет только снижаться, в то время как спрос по мере выхода из коронавирусного кризиса, напротив, прибавлять.

#ALRS

📈 Отвечаю: туда же, куда и индекс цен на алмазы! Просто взгляните на эти два графика, и вы увидите чёткую корреляцию!

💰 Дивиденды за 2021 год обещают быть щедрыми, поэтому не спешите избавляться от акций АЛРОСА, тем более с учётом того, что мировое предложение алмазов с каждым годом будет только снижаться, в то время как спрос по мере выхода из коронавирусного кризиса, напротив, прибавлять.

#ALRS

{kind=link}

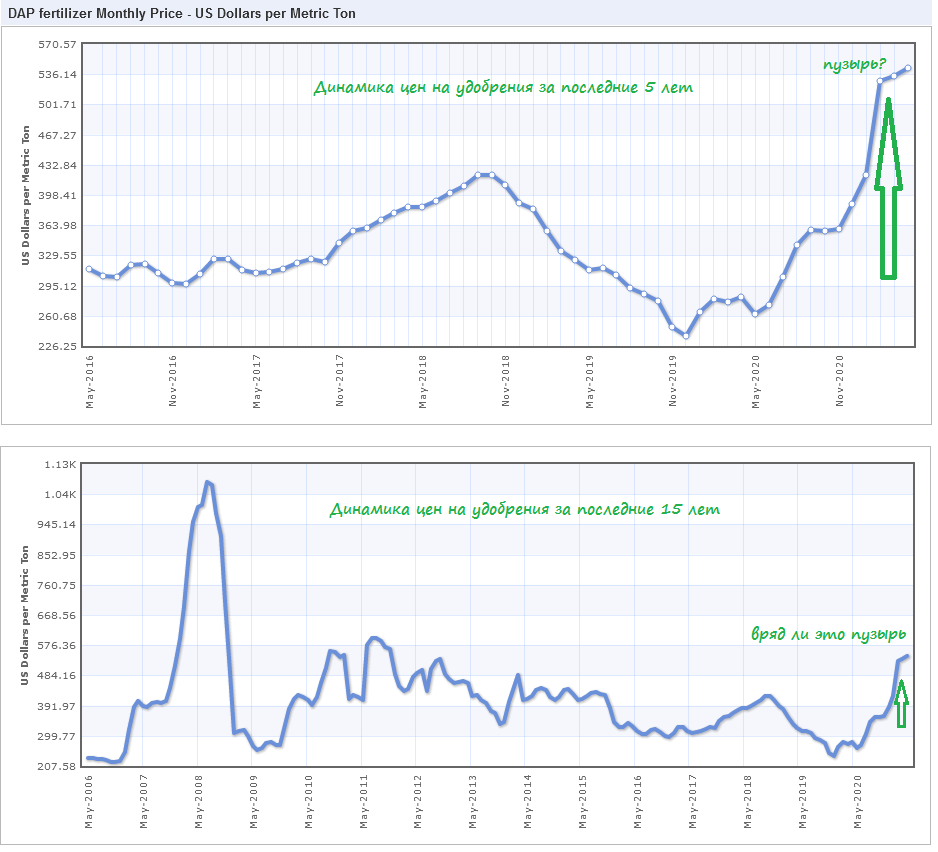

❓Меня тут спрашивают, что делать с акциями Фосагро и не пора ли фиксировать прибыль по ним, ведь есть подозрение, что в ценах на удобрение надувается пузырь?

📈 Если взглянуть на динамику цен на удобрения за последние 5 лет, действительно может показаться определённая перекупленность. Однако если взглянуть на вопрос пошире и открыть данные за 15 лет, то можно сделать вполне логичный вывод, что до пузырика ещё весьма далеко.

📈 Да и ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет.

#PHOR

📈 Если взглянуть на динамику цен на удобрения за последние 5 лет, действительно может показаться определённая перекупленность. Однако если взглянуть на вопрос пошире и открыть данные за 15 лет, то можно сделать вполне логичный вывод, что до пузырика ещё весьма далеко.

📈 Да и ради чего мы так упорно и старательно наращивали своё присутствие в акциях Фосагро по 2200-2500 рублей, чтобы сейчас вот так взять и продать их в два раза выше, толком не дождавшись реализации всех проведённых инвестиционных программ и не получив удовольствие от щедрых дивидендов, которые, я не сомневаюсь, нас ждут по итогам 2021 года? Ну уж нет.

#PHOR

{kind=link}

📣 ВТБ Капитал провёл интересную онлайн-конференцию с менеджментом МТС, основные тезисы которой я предлагаю вашему вниманию:

🔸 Телеком бизнес не является стагнирующим в России, в отличие от многих стран мира, поскольку клиенты готовы увеличивать расходы на связь.

🔸 Бизнес компании не подвержен макроэкономическим шокам.

🔸 МТС Банк растёт быстрее рынка. Банк не планирует выдавать ипотечные кредиты, несмотря на бурный рост этого сегмента в России в последние годы.

🔸 Комментариев о возможном IPO МТС Банка не было.

🔸 Облачный бизнес компании растёт быстрее рынка, и менеджмент планирует активно наращивать доходы в этом сегменте.

🔸 Долговая нагрузка находится на комфортном уровне, как с точки зрения менеджмента, так и с точки зрения кредиторов компании.

🔸 Увеличение CAPEX в развитие 5G начнется не ранее 2023 года.

🔸 Конкретики по новой дивидендной политики пока нет. Ждём анонсов в начале следующего года.

🔸 Компания не планирует погашать акции, выкупленные в рамках buyback.

🔸 Менеджмент компании считает, что инвесторы оценивают МТС дёшево и ждёт роста капитализации в среднесрочной перспективе.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на серьёзных проливах буду наращивать по возможности свою долю в этих бумагах.

#MTSS

🔸 Телеком бизнес не является стагнирующим в России, в отличие от многих стран мира, поскольку клиенты готовы увеличивать расходы на связь.

🔸 Бизнес компании не подвержен макроэкономическим шокам.

🔸 МТС Банк растёт быстрее рынка. Банк не планирует выдавать ипотечные кредиты, несмотря на бурный рост этого сегмента в России в последние годы.

🔸 Комментариев о возможном IPO МТС Банка не было.

🔸 Облачный бизнес компании растёт быстрее рынка, и менеджмент планирует активно наращивать доходы в этом сегменте.

🔸 Долговая нагрузка находится на комфортном уровне, как с точки зрения менеджмента, так и с точки зрения кредиторов компании.

🔸 Увеличение CAPEX в развитие 5G начнется не ранее 2023 года.

🔸 Конкретики по новой дивидендной политики пока нет. Ждём анонсов в начале следующего года.

🔸 Компания не планирует погашать акции, выкупленные в рамках buyback.

🔸 Менеджмент компании считает, что инвесторы оценивают МТС дёшево и ждёт роста капитализации в среднесрочной перспективе.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на серьёзных проливах буду наращивать по возможности свою долю в этих бумагах.

#MTSS

YouTube

Диалог с компанией МТС

На конференции обсуждаем инвестиционный кейс компании «МТС», крупнейшего оператора по предоставлению услуг связи. На вопросы инвесторов отвечает директор по связям с инвесторами Полина Угрюмова.

00:00:01. Приветствие участников, представление спикера.

00:01:00.…

00:00:01. Приветствие участников, представление спикера.

00:01:00.…

🚂 Суточная ставка аренды полувагона по итогам мая обновила 9-месячный максимум.

📃 Информационное агентство «РЖД-Партнер» ежемесячно публикует данные по арендным ставкам на полувагоны на основе отчётов электронной торговой площадки железнодорожных грузоперевозок «RailCommerce».

📈 Так, в мае показатель составил 795 руб., обновив девятимесячный максимум, что очень радует.

✅ Конъюнктура мирового рынка сырья благоприятствует российскому экспорту. Мировая экономика восстанавливается быстрее, чем ожидалось ранее.

✅ Спрос на сырьё растет быстрее, чем предложение, а масштабная эмиссия доллара со стороны ФРС США способствует повышению цен.

🙅♂️ Безусловно, сейчас не стоит рассчитывать на резкий рост ставка на полувагоны, как это было в период с 2016 по 2018 гг., когда ставка выросла практически в 4 раза и закрепилась выше отметки 2000 руб.

В тот период времени восходящий тренд был обеспечен за счёт значительного объема списаний старых вагонов. В ближайшие 4 года повторения той истории не ожидается.

👉 Допускаю, что рост ставок в ближайшее время будет продолжен и мы вполне можем увидеть отметку 1000 руб. в конце года, поскольку «Российские железные дороги» прогнозируют рост погрузки в 2021 году на 3,3%, против прежнего прогноза 1,6%.

💼 Бумаги Globaltrans сейчас торгуются вблизи двухмесячного максимума, однако текущие уровни по-прежнему привлекательны для покупок.

#GLTR

📃 Информационное агентство «РЖД-Партнер» ежемесячно публикует данные по арендным ставкам на полувагоны на основе отчётов электронной торговой площадки железнодорожных грузоперевозок «RailCommerce».

📈 Так, в мае показатель составил 795 руб., обновив девятимесячный максимум, что очень радует.

✅ Конъюнктура мирового рынка сырья благоприятствует российскому экспорту. Мировая экономика восстанавливается быстрее, чем ожидалось ранее.

✅ Спрос на сырьё растет быстрее, чем предложение, а масштабная эмиссия доллара со стороны ФРС США способствует повышению цен.

🙅♂️ Безусловно, сейчас не стоит рассчитывать на резкий рост ставка на полувагоны, как это было в период с 2016 по 2018 гг., когда ставка выросла практически в 4 раза и закрепилась выше отметки 2000 руб.

В тот период времени восходящий тренд был обеспечен за счёт значительного объема списаний старых вагонов. В ближайшие 4 года повторения той истории не ожидается.

👉 Допускаю, что рост ставок в ближайшее время будет продолжен и мы вполне можем увидеть отметку 1000 руб. в конце года, поскольку «Российские железные дороги» прогнозируют рост погрузки в 2021 году на 3,3%, против прежнего прогноза 1,6%.

💼 Бумаги Globaltrans сейчас торгуются вблизи двухмесячного максимума, однако текущие уровни по-прежнему привлекательны для покупок.

#GLTR

{kind=link}

📈 Цены на газ в Европе оторвались от реальности, оставаясь на рекордно высоких за последние годы уровнях, а потому совершенно неудивительно, что именно сейчас Газпром задумал построить второй по высоте небоскрёб в мире (после «Бурдж-Халифа» в ОАЭ). Но сейчас речь не об этом.

На протяжении всего мая спотовые цены на газ на крупнейшем хабе TTF стабильно превышали $300 за тысячу кубометров, и пока не собираются отступать с завоёванных высот. Крайний раз подобная ситуация наблюдалась в 2011-2014 гг, когда взлетевшие выше $100 котировки цен на нефть «подогрели» и газовый рынок.

🇳🇴🇷🇺 Сейчас же проблемы возникли из-за ограничения предложения со стороны Норвегии и России – основных поставщиков газа. В Норвегии начались профилактические работы на инфраструктуре по добыче, а Газпром принципиально отказывается увеличивать прокачку газа, действуя строго в соответствии с тем объёмом транзита газа через Украину, который зафиксирован в контракте и не намереваясь выкупать дополнительные мощности.

⚓️ Предложение со стороны СПГ, который активно импортировался в Европу на протяжении последних лет, также находится под давлением: в мае поставки СПГ снизились на 29% до 7 млн тонн, и знаете почему? А потому, что газовозы из-за более высокой премии направились на азиатские рынки, где маржа побольше. Например, Китай с января по май импортировал более 7 млн тонн СПГ, что стало рекордом для этого времени года, и есть все основания ожидать, что до конца 2021 года эта картина кардинально не изменится.

🏭 Поставки угля, который традиционно считается конкурентом газовой энергетики, тоже не увеличиваются. Во-первых, мировые цены на уголь за последнее время тоже прилично подросли (+150% за год), а во-вторых сама Европа почему-то именно сейчас взялась за экологию и резко увеличила сборы за его использование.

🧮 Вот такая математика, друзья. Вся надежда Европы теперь на «Северный поток-2», а надежды Украины на увеличение транзита через свою страну вполне возможно так и останутся несбыточными надеждами.

#GAZP #газ

На протяжении всего мая спотовые цены на газ на крупнейшем хабе TTF стабильно превышали $300 за тысячу кубометров, и пока не собираются отступать с завоёванных высот. Крайний раз подобная ситуация наблюдалась в 2011-2014 гг, когда взлетевшие выше $100 котировки цен на нефть «подогрели» и газовый рынок.

🇳🇴🇷🇺 Сейчас же проблемы возникли из-за ограничения предложения со стороны Норвегии и России – основных поставщиков газа. В Норвегии начались профилактические работы на инфраструктуре по добыче, а Газпром принципиально отказывается увеличивать прокачку газа, действуя строго в соответствии с тем объёмом транзита газа через Украину, который зафиксирован в контракте и не намереваясь выкупать дополнительные мощности.

⚓️ Предложение со стороны СПГ, который активно импортировался в Европу на протяжении последних лет, также находится под давлением: в мае поставки СПГ снизились на 29% до 7 млн тонн, и знаете почему? А потому, что газовозы из-за более высокой премии направились на азиатские рынки, где маржа побольше. Например, Китай с января по май импортировал более 7 млн тонн СПГ, что стало рекордом для этого времени года, и есть все основания ожидать, что до конца 2021 года эта картина кардинально не изменится.

🏭 Поставки угля, который традиционно считается конкурентом газовой энергетики, тоже не увеличиваются. Во-первых, мировые цены на уголь за последнее время тоже прилично подросли (+150% за год), а во-вторых сама Европа почему-то именно сейчас взялась за экологию и резко увеличила сборы за его использование.

🧮 Вот такая математика, друзья. Вся надежда Европы теперь на «Северный поток-2», а надежды Украины на увеличение транзита через свою страну вполне возможно так и останутся несбыточными надеждами.

#GAZP #газ

{kind=link}