Forwarded from ИнвестократЪ | Георгий Аведиков

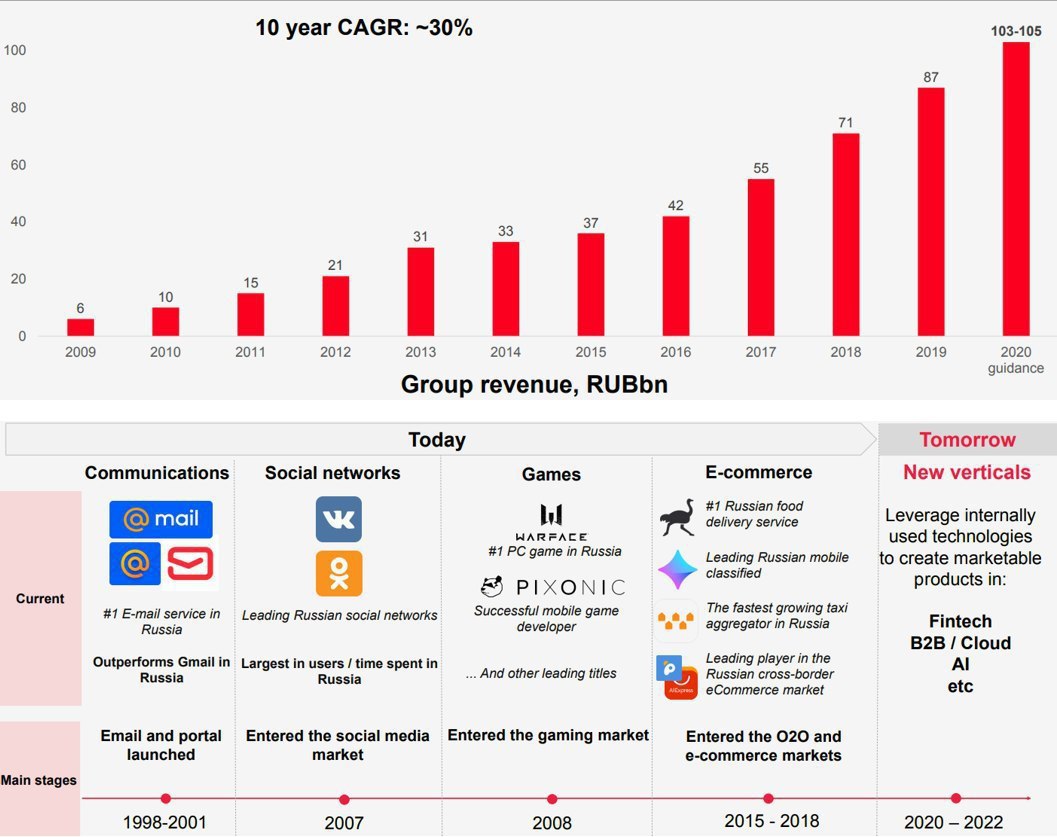

Mail Ru Group

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MAIL

На Мосбирже может появиться еще одна IT компания, это очень хорошая новость. Mail Ru Group подала заявку на листинг на Московской бирже, ожидается, что торги ее акциями могут начаться в ближайшие недели.

Еще в марте текущего года совет директоров Mail Ru Group (далее -MRG) одобрил листинг на Мосбирже. Борис Добродеев, генеральный директор Mail.ru Group, заявил: "Мы ориентируемся на публичные рынки и хотим быть доступными для всех инвесторов — в том числе для тех, кто работает на нашем основном рынке...".

Ну а мы попробуем разобраться, чем живет компания и стоит ли ей выделить долю в портфеле.

MRG владеет такими известными брендами, как портал Mail.ru, соц. сети "Вконтакте", "Одноклассники" и "Мой мир", игровой портал Mail.ru Games, каршериг You Drive, СП со Сбербанков в Delivery food и сервис такси "Ситимобил". Основная часть бизнеса, как у любой IT компании, сосредоточена в онлайне. Мы видим, что в условиях самоизоляции, онлайн сервисы продемонстрировали отличную доходность.

В стратегии на ближайшие 3 года менеджмент MRG будет делать упор на финтех, искусственный интеллект, облачные сервисы, построение экосистемы и прочее. В целом, объединение с некоторыми сферами экосистемы Сбербанка может дать хорошую синергию для компании. Сочетание Сбер+MailRu выглядят очень достойным конкурентом для Яндекса и его экосистемы.

💰Структура выручки компании по направлениям:

✔️ Реклама и соц. сети - ключевой и самый маржинальный сегмент с долей около 55% от общей выручки.

✔️ Игры - второй по величине сегмент с долей около 35% выручки, Маржинальность тут на порядок ниже, чем в рекламе, но есть выход на международные рынки.

✔️ Новые инициативы - сегмент, где компания развивает новые направления бизнеса, такие, как Юла, Skillbox и прочие.

Последние 10 лет выручка компании растет средним темпом в 30% г/г.

Цифровая реклама выходит в лидеры по сегменту, постепенно вытесняя оффлайн рекламу (телевизор) и в 2019 году впервые превысила долю в 50%. В 2020 году из-за пандемии многие рекламодатели сократили свои бюджеты, что приведет к снижению доходов от этого направления. А мы помним, что реклама, в том числе в соц. сетях, это самый маржинальный сегмент по прибыли у компании. Поэтому, нужно быть готовым к слабому отчету по результатам ближайших кварталов и года в целом.

Игры компания делает не только для РФ, но и для таких стран, как США, Китай, ЕС, Ю. Корея и прочих, 2/3 выручки игрового сегмента приходится как раз на зарубежные рынки. Для сравнения, рынок игр РФ - $2 млрд, зарубежный рынок $150 млрд.

Капитализация: MRG - $4.7млрд.; Yandex - $16.8млрд.

P/E = 18; (Yandex - 77,5);

EV/EBITDA = 10; (Yandex - 25,8);

ND/EBITDA = 0,37; (Yandex - отриц.);

Вывод:

MRG имеет качественный и устойчивый бизнес, за счет диверсификации сегментов. Компания владеет двумя крупнейшими соц. сетями, самым крупным почтовым сервисом, сегментом в такси, доставке еды, онлайн сервисами в разных направлениях. СП со Сбером может дать положительный эффект для остальных направлений деятельности компании. Развитие трендовых ниш, как BigData, облачных технологий, цифрового зрения и прочих в перспективе могут дать новые точки роста. По мультипликаторам компания стоит в несколько раз дешевле основного конкурента, что делает ее бизнес еще привлекательнее для покупки.

Из двух IT компаний на нашем рынке я выбираю обе, несмотря на то, что во многих секторах их бизнесы являются конкурентными.

Потенциальным драйвером роста акций может стать включение акций MRG в индекс MSCI Russia осенью текущего года.

Ниже 26$ вполне интересно смотрится для покупки в долгосрок, если пробьем 26$, то следующая цель 36$ или рост на 40%.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

📨 Московская биржа благополучно утвердила листинг глобальных депозитарных расписок (GDR) Mail ru Group Limited, и уже завтра, 2 июля, мы станем свидетелями первого дня торгов этими бумагами. Несмотря на то, что ранее в компании ожидали, что торги начнутся в течение первого полугодия 2020 года, случившаяся задержка IPO может быть даже к лучшему: пик коронавируса уже, будем надеяться, где-то позади, страна начинает всё решительнее смягчать карантинные меры, а воодушевлённые инвесторы возвращаются на фондовые рынки с новыми силами.

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

#MAIL

👏 Как бы то ни было, я искренне рад появлению на Московской бирже ещё одного публичного представителя IT-сферы, да и Яндексу теперь будет не так одиноко.

👌 Генеральный директор Mail ru Group Борис Добродеев назвал листинг на Мосбирже «знаковым событием». А ценители этой компании уже с завтрашнего дня смогут прикупить бумаги в свой портфель, чего раньше сделать было невозможно, в отсутствии доступа к Лондонской фондовой бирже, где торговались до этого акции. К тому же, это повысит ликвидность ценных бумаг Mail ru, а сама компания рассчитывает на включение в новые фондовые индексы в обозримом будущем.

📺 В общем, завтра в 9:45мск включаем торжественную церемонию начала торгов Mail ru на Московской бирже, будет интересно! Приятно, что эмитенты организовывают такие мероприятия, на которых можно получить массу полезной информации. В церемонии планируется участие генерального директора Mail ru Group Бориса Добродеева и председателя правления Московской биржи Юрия Денисова.

Vk

Церемония начала торгов Mail.ru Group на Московской бирже

Выход на Московскую биржу — знаковое событие для Mail.ru Group, и мы будем рады разделить его с вами. В церемонии участвуют генеральный директор Mail.ru Group Борис Добродеев и председатель правления Московской биржи Юрий Денисов.

📨 Mail ru Group – российская технологическая компания, одна из крупнейших в России. В список её активов входят такие сервисы, как «ВКонтакте», «Одноклассники», множество онлайн-игр, картографический сервис, платформа электронной почты и др.

Первый выпуск акций компания произвела ещё в ноябре 2011 года, и вот, наконец, после допуска к торгам 2 июля состоялась торжественная церемония открытия запуска торгов этими бумагами (а точнее депозитарными расписками) и на Московской бирже. Безусловно, это положительная новость для российских частных инвесторов, не имеющих доступ к Лондонской бирже, а сама компания благодаря этому листингу сможет привлечь дополнительный капитал, повысить ликвидность своих акций и в перспективе войти в состав индекса MSCI Russia.

Mail ru Group – это однозначно история роста, с множеством самых разнообразных интернет-бизнесов в своём составе с ключевой ролью онлайн-рекламы в структуре доходов компании (в первую очередь, это ВКонтакте, рекламные доходы которого выросли по итогам 2019 года на 20%). Одной из интересных точек роста представляются также всевозможные онлайн-игры и онлайн-развлечения, где Mail ru Group играет одну из значимых ролей на российском рынке. Недавнее исследование PwC – яркое тому доказательство.

На вопрос «покупать или не покупать акции Mail ru» в свой портфель однозначного ответа нет и быть не может, в любом случае решение вы должны принимать самостоятельно. Я лишь со своей стороны тезисно попытаюсь сравнить двух ведущих игроков на этом рынке:

✔️ Обе компании не платят дивиденды.

✔️ P/E у бумаг Mail ru оценивается на уровне 15х, в то время как акции Яндекса выглядят вдвое переоценёнными (30х), а темпы развития Mail ru пока не дотягивают до Яндексовских.

✔️ Долговая нагрузка у Mail ru достаточно скромная (около 0,5х по соотношению NetDebt/EBITDA), в то время как у Яндекса чистый долг и вовсе отрицательный.

👉 А потому в качестве резюме я ещё раз призываю вас перед покупкой бумаг Mail ru задать себе следующие вопросы: вы верите, что сегмент онлайн-игр, онлайн-развлечений и электронной коммерции и дальше продолжит радовать вас хорошей динамикой, Ситимобил и Delivery Club выйдут на устойчивую прибыль, а ВКонтакте с Одноклассниками получат «второе дыхание»?

Если да – тогда смело покупайте и делайте ставку на сокращение дисконта с Яндексом.

#MAIL

Первый выпуск акций компания произвела ещё в ноябре 2011 года, и вот, наконец, после допуска к торгам 2 июля состоялась торжественная церемония открытия запуска торгов этими бумагами (а точнее депозитарными расписками) и на Московской бирже. Безусловно, это положительная новость для российских частных инвесторов, не имеющих доступ к Лондонской бирже, а сама компания благодаря этому листингу сможет привлечь дополнительный капитал, повысить ликвидность своих акций и в перспективе войти в состав индекса MSCI Russia.

Mail ru Group – это однозначно история роста, с множеством самых разнообразных интернет-бизнесов в своём составе с ключевой ролью онлайн-рекламы в структуре доходов компании (в первую очередь, это ВКонтакте, рекламные доходы которого выросли по итогам 2019 года на 20%). Одной из интересных точек роста представляются также всевозможные онлайн-игры и онлайн-развлечения, где Mail ru Group играет одну из значимых ролей на российском рынке. Недавнее исследование PwC – яркое тому доказательство.

На вопрос «покупать или не покупать акции Mail ru» в свой портфель однозначного ответа нет и быть не может, в любом случае решение вы должны принимать самостоятельно. Я лишь со своей стороны тезисно попытаюсь сравнить двух ведущих игроков на этом рынке:

✔️ Обе компании не платят дивиденды.

✔️ P/E у бумаг Mail ru оценивается на уровне 15х, в то время как акции Яндекса выглядят вдвое переоценёнными (30х), а темпы развития Mail ru пока не дотягивают до Яндексовских.

✔️ Долговая нагрузка у Mail ru достаточно скромная (около 0,5х по соотношению NetDebt/EBITDA), в то время как у Яндекса чистый долг и вовсе отрицательный.

👉 А потому в качестве резюме я ещё раз призываю вас перед покупкой бумаг Mail ru задать себе следующие вопросы: вы верите, что сегмент онлайн-игр, онлайн-развлечений и электронной коммерции и дальше продолжит радовать вас хорошей динамикой, Ситимобил и Delivery Club выйдут на устойчивую прибыль, а ВКонтакте с Одноклассниками получат «второе дыхание»?

Если да – тогда смело покупайте и делайте ставку на сокращение дисконта с Яндексом.

{kind=link}

📣 Итоги ребалансировки индекса MSCI Russia

Если кто не знает, то будет полезно узнать, что существует индексный провайдер MSCI, который ежеквартально изменяет состав своих индексов. Нам интересны изменения в индексе MSCI Russia, поскольку в его состав входят бумаги российских эмитентов.

Вес акций каждого эмитента в составе индекса зависит от капитализации компании и доли её акций в свободном обращении (free float). Состав и структура индекса пересматривается раз в квартал.

❓ Почему это событие важно для отечественного фондового рынка? На индексы, составленные MSCI, ориентируются управляющие фондов по всему миру, в первую очередь управляющие “пассивных фондов”, реализующих стратегию “купил и держи”.

📈 Первоначально индексное инвестирование не сильно влияло на рынок. Но со временем ситуация изменилась. Попадание акции или увеличение её веса в индексе приводит к притоку инвестиций в ценные бумаги компании, что неизбежно толкает котировки вверх.

📄 Накануне поздно вечером MSCI объявил результаты очередной ребалансировки индекса. В состав MSCI Russia были включены депозитарные расписки Mail. ru Group, а также исключены акции ММК. Многие инвесторы ожидали включения в индекс депозитарных расписок TCS Group, однако MSCI не смог порадовать Олега Тинькова и других акционеров банка.

💼 Изменения вступят в силу после закрытия торгов 30 ноября. Таким образом, можно ожидать оттока капитала из Магнитки в декабре, что негативно скажется на котировках акций компании. Хотя сегодня, после падения на открытии рынка, бумаги ММК отыграли весь негатив, прибавляя сейчас порядка 4%. Любопытно, но депозитарные расписки Mail. ru Group, наоборот, теряют к настоящему моменту более чем пол процента, хотя для них эта новость куда более обнадёживающая.

👉 В любом случае, по ряду причин у меня в портфеле сейчас нет ни ММК, ни Mail. ru Group, а потому новость для меня по факту нейтральная. Из IT-сектора я скорее предпочёл бы Яндекс (но он уже выглядит дорого для покупки), а среди сталеваров мои фавориты - Северсталь и НЛМК, вес которых в индексе MSCI Russia после состоявшейся ребалансировки не изменился.

#MAGN #MAIL

Если кто не знает, то будет полезно узнать, что существует индексный провайдер MSCI, который ежеквартально изменяет состав своих индексов. Нам интересны изменения в индексе MSCI Russia, поскольку в его состав входят бумаги российских эмитентов.

Вес акций каждого эмитента в составе индекса зависит от капитализации компании и доли её акций в свободном обращении (free float). Состав и структура индекса пересматривается раз в квартал.

❓ Почему это событие важно для отечественного фондового рынка? На индексы, составленные MSCI, ориентируются управляющие фондов по всему миру, в первую очередь управляющие “пассивных фондов”, реализующих стратегию “купил и держи”.

📈 Первоначально индексное инвестирование не сильно влияло на рынок. Но со временем ситуация изменилась. Попадание акции или увеличение её веса в индексе приводит к притоку инвестиций в ценные бумаги компании, что неизбежно толкает котировки вверх.

📄 Накануне поздно вечером MSCI объявил результаты очередной ребалансировки индекса. В состав MSCI Russia были включены депозитарные расписки Mail. ru Group, а также исключены акции ММК. Многие инвесторы ожидали включения в индекс депозитарных расписок TCS Group, однако MSCI не смог порадовать Олега Тинькова и других акционеров банка.

💼 Изменения вступят в силу после закрытия торгов 30 ноября. Таким образом, можно ожидать оттока капитала из Магнитки в декабре, что негативно скажется на котировках акций компании. Хотя сегодня, после падения на открытии рынка, бумаги ММК отыграли весь негатив, прибавляя сейчас порядка 4%. Любопытно, но депозитарные расписки Mail. ru Group, наоборот, теряют к настоящему моменту более чем пол процента, хотя для них эта новость куда более обнадёживающая.

👉 В любом случае, по ряду причин у меня в портфеле сейчас нет ни ММК, ни Mail. ru Group, а потому новость для меня по факту нейтральная. Из IT-сектора я скорее предпочёл бы Яндекс (но он уже выглядит дорого для покупки), а среди сталеваров мои фавориты - Северсталь и НЛМК, вес которых в индексе MSCI Russia после состоявшейся ребалансировки не изменился.

#MAGN #MAIL

{kind=link}

📣 В среду 11 ноября индексный провайдер MSCI включил депозитарные расписки Mail. ru Group в индекс MSCI Russia. В честь этого события Сбер CIB провел онлайн-конференцию с финансовым директором компании Фёдором Рубцовым и директором по связям с инвесторами Татьяной Волочкович.

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 За последние 9 лет выручка Mail. ru увеличилась в 9 раз, а чистая прибыль в 5 раз.

🔸 Исторически у компании наблюдается низкая долговая нагрузка.

🔸 С 2016 года рекламная выручка компании растет быстрее, чем у конкурентов. Текущая доля рынка составляет 15%. Цель в среднесрочной перспективе - увеличить долю рынка до 20%.

🔸 Игровой бизнес в структуре выручки Mail. ru занимает второе место после интернет-рекламы. В портфеле 80 игр, продвижение которых осуществляется в большинстве стран мира.

🔸 Игровой бизнес – стабильный источник валютной выручки для компании, что хеджирует волатильность рубля.

🔸 Менеджмент развеял слухи об IPO игрового бизнеса - в ближайшее время не планируется.

🔸 В среднесрочной перспективе компания ждет значительного роста доходов в сегменте онлайн-образования.

🔸 Появление вакцины и возврат к нормальной жизни будет способствовать росту рекламной выручки.

🔸 Не планируется выплачивать дивиденды.

🔸 По мнению менеджмента, компания торгуется дешевле конкурентов.

#MAIL

Предлагаю вашему вниманию наиболее интересные тезисы:

🔸 За последние 9 лет выручка Mail. ru увеличилась в 9 раз, а чистая прибыль в 5 раз.

🔸 Исторически у компании наблюдается низкая долговая нагрузка.

🔸 С 2016 года рекламная выручка компании растет быстрее, чем у конкурентов. Текущая доля рынка составляет 15%. Цель в среднесрочной перспективе - увеличить долю рынка до 20%.

🔸 Игровой бизнес в структуре выручки Mail. ru занимает второе место после интернет-рекламы. В портфеле 80 игр, продвижение которых осуществляется в большинстве стран мира.

🔸 Игровой бизнес – стабильный источник валютной выручки для компании, что хеджирует волатильность рубля.

🔸 Менеджмент развеял слухи об IPO игрового бизнеса - в ближайшее время не планируется.

🔸 В среднесрочной перспективе компания ждет значительного роста доходов в сегменте онлайн-образования.

🔸 Появление вакцины и возврат к нормальной жизни будет способствовать росту рекламной выручки.

🔸 Не планируется выплачивать дивиденды.

🔸 По мнению менеджмента, компания торгуется дешевле конкурентов.

Mail ru Group расширяет экосистему сервисами для школьников.

🦠 Пандемия COVID-19 заставила IT-компании обратить внимание на проекты по дистанционному обучению.

💼 На прошлой неделе Mail ru Group закрыла сделку по приобретению 25% капитала образовательной платформы Учи.ру за 3,75 млрд руб. Компания сможет увеличить долю до контрольной в 2022-2023 г.г.

👨👩👧👦 Учи.ру – крупнейшая российская образовательная онлайн-платформа, которую использует половина российских школьников и 350 тыс. педагогов.

💪 Менеджмент Mail ru Group через 3 года ожидает удвоения бизнеса платформы Учи.ру, при плановой маржинальности 30%.

👌 Накануне стало известно, что Mail ru Group и Ростелеком разработали аналог видеосервиса Zoom для школьников, который будет запущен в первом квартале будущего года. Видеосервис будет доступен на десктопных устройствах и через мобильное приложение. В нем можно будет проводить групповые видеоконференции до 100 участников.

👨⚕️ “Мы в Mail ru Group строим образовательную экосистему, в которой можно будет учиться в любой момент жизни, с любой целью, в любой стране”, – поведал Борис Добродеев, генеральный директор Mail ru Group.

👉 P.S. Депозитарные расписки Mail ru Group сейчас торгуются на 4-х месячном минимуме. Не думал, что это когда-нибудь произнесу вслух, но уровни ниже 1950 руб. могут быть вполне интересны для долгосрочных инвестиций.

#MAIL

🦠 Пандемия COVID-19 заставила IT-компании обратить внимание на проекты по дистанционному обучению.

💼 На прошлой неделе Mail ru Group закрыла сделку по приобретению 25% капитала образовательной платформы Учи.ру за 3,75 млрд руб. Компания сможет увеличить долю до контрольной в 2022-2023 г.г.

👨👩👧👦 Учи.ру – крупнейшая российская образовательная онлайн-платформа, которую использует половина российских школьников и 350 тыс. педагогов.

💪 Менеджмент Mail ru Group через 3 года ожидает удвоения бизнеса платформы Учи.ру, при плановой маржинальности 30%.

👌 Накануне стало известно, что Mail ru Group и Ростелеком разработали аналог видеосервиса Zoom для школьников, который будет запущен в первом квартале будущего года. Видеосервис будет доступен на десктопных устройствах и через мобильное приложение. В нем можно будет проводить групповые видеоконференции до 100 участников.

👨⚕️ “Мы в Mail ru Group строим образовательную экосистему, в которой можно будет учиться в любой момент жизни, с любой целью, в любой стране”, – поведал Борис Добродеев, генеральный директор Mail ru Group.

👉 P.S. Депозитарные расписки Mail ru Group сейчас торгуются на 4-х месячном минимуме. Не думал, что это когда-нибудь произнесу вслух, но уровни ниже 1950 руб. могут быть вполне интересны для долгосрочных инвестиций.

{kind=link}

🎮 Об игровом бизнесе в Mail ru Group в интервью “Ведомостям” поведал операционный директор компании, куратор игрового направления My Games, Владимир Никольский.

📃 Предлагаю вашему вниманию основные тезисы:

✔️ MY GAMES – международный игровой бренд, объединяет 11 региональных офисов и представительств в России, Европе, США и азиатских странах.

✔️ Игровой рынок – один из главных бенефициаров пандемии. В игры стали играть те, кто раньше в них никогда не играл.

✔️ Темп роста выручки по итогам года ожидается на уровне 20%. В портфеле более 150 игр.

✔️ По итогам этого года мировой рынок игр составит порядка $159 млрд, оборот российского рынка составит порядка $2 млрд.

✔️ Крупнейшими международными рынками для компании являются сейчас США, Германия и Япония.

✔️ Мобильные игры - ключевой драйвер роста. Мобильные устройства всегда при человеке и, если выдалось 15 свободных минут, то можно поиграть.

✔️ Компания развивает экосистему на базе платформы My games Store, что позволит нарастить операционные доходы в будущем.

💪 За последние четыре года отечественный игровой рынок практически удвоился по обороту, при этом выручка MY GAMES за аналогичный период утроилась.

💰 Mail ru Group стремится поддерживать высокий темп роста игрового бизнеса, что в будущем будет оказывать позитивное влияние на финансовые результаты компании.

👌 Депозитарные расписки Mail ru Group могут быть вполне интересны для долгосрочных инвестиций при ценнике 1950 руб.

#MAIL

📃 Предлагаю вашему вниманию основные тезисы:

✔️ MY GAMES – международный игровой бренд, объединяет 11 региональных офисов и представительств в России, Европе, США и азиатских странах.

✔️ Игровой рынок – один из главных бенефициаров пандемии. В игры стали играть те, кто раньше в них никогда не играл.

✔️ Темп роста выручки по итогам года ожидается на уровне 20%. В портфеле более 150 игр.

✔️ По итогам этого года мировой рынок игр составит порядка $159 млрд, оборот российского рынка составит порядка $2 млрд.

✔️ Крупнейшими международными рынками для компании являются сейчас США, Германия и Япония.

✔️ Мобильные игры - ключевой драйвер роста. Мобильные устройства всегда при человеке и, если выдалось 15 свободных минут, то можно поиграть.

✔️ Компания развивает экосистему на базе платформы My games Store, что позволит нарастить операционные доходы в будущем.

💪 За последние четыре года отечественный игровой рынок практически удвоился по обороту, при этом выручка MY GAMES за аналогичный период утроилась.

💰 Mail ru Group стремится поддерживать высокий темп роста игрового бизнеса, что в будущем будет оказывать позитивное влияние на финансовые результаты компании.

👌 Депозитарные расписки Mail ru Group могут быть вполне интересны для долгосрочных инвестиций при ценнике 1950 руб.

{kind=link}

Forwarded from ❸❻❺

📣 ВТБ Капитал провел онлайн-конференцию с менеджментом «Mail ru Group», основные тезисы которой я предлагаю вашему вниманию:

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

#MAIL

✔️ Игровой бизнес демонстрирует высокий темп роста. Компания планирует войти в TOP-25 мировых разработчиков игр.

✔️ Менеджмент видит значительный потенциал роста в сегменте онлайн-образовании и планирует активно инвестировать в развитие данного сегмента.

✔️ Интернет-реклама самый маржинальный бизнес в компании. Ускорение роста экономики в этом году позволит значительно нарастить доходы в этом сегменте, поскольку реклама цикличный бизнес.

✔️ Успешная реализация среднесрочной стратегии развития положительно отразится на капитализации компании. Менеджмент не доволен низким курсом своих ценных бумаг.

✔️ Mail ru и Сбер не собираются «разводиться».

✔️ Компания не планирует выплачивать дивиденды и делает ставку на сделки M&A.

📊 Бумаги Mail ru сейчас торгуются с мультипликатором P/S 3,8х, что на 26,3% ниже среднего пятилетнего значения. К примеру, у Яндекса мультипликатор составляет 7,3х.

👉 Однако моя внутренняя нелюбовь к сервисам MailRu не позволяет мне даже на текущих уровнях добавлять акции в наш модельный портфель. Пусть ещё упадут - тогда подумаем.

YouTube

Диалог с MAIL.RU GROUP

На конференции обсуждаем инвестиционный кейс компании Mail.ru Group, крупнейшего IT-холдинга в России. Говорим о долгосрочной стратегии развития компании и тенденциях на технологическом рынке России. На вопросы инвесторов отвечают Фёдор Рубцов, финансовый…

📱Российские пользователи потратили на игры для мобильных устройств в 1 кв. 2021 года 16,9 млрд рублей (+11% г/г).

📣 Коммерсант, со ссылкой на исследование App Annie и Wargaming, отрапортовал о сохранении двузначного темпа роста рынка мобильных игр.

💰Рост показателя во многом вызван увеличением среднего чека. В отчетном периоде игроки скачали 727 млн. приложений (+5,9% г/г).

📊 «Мобильные игры остаются одним из самых доступных и дешевых средств развлечения, а на российском рынке все еще формируется культура потребления подобного контента», – отмечается в исследовании.

📈 Лидером отечественного рынка игр является платформа MY GAMES от Mail Ru. Игровой бизнес демонстрирует высокий темп роста, и компания планирует войти в TOP-25 мировых разработчиков игр.

📉 Бумаги Mail Ru от пика 2020 года скорректировались примерно на треть. Менеджмент компании не доволен низкой капитализацией бизнеса и обещает приложить все усилия для перелома негативного тренда.

💼 Если вы верите в потенциал роста рынка мобильных игр и в менеджмент Mail Ru, то бумаги компании могут быть интересными для покупок на текущих уровнях.

#MAIL

📣 Коммерсант, со ссылкой на исследование App Annie и Wargaming, отрапортовал о сохранении двузначного темпа роста рынка мобильных игр.

💰Рост показателя во многом вызван увеличением среднего чека. В отчетном периоде игроки скачали 727 млн. приложений (+5,9% г/г).

📊 «Мобильные игры остаются одним из самых доступных и дешевых средств развлечения, а на российском рынке все еще формируется культура потребления подобного контента», – отмечается в исследовании.

📈 Лидером отечественного рынка игр является платформа MY GAMES от Mail Ru. Игровой бизнес демонстрирует высокий темп роста, и компания планирует войти в TOP-25 мировых разработчиков игр.

📉 Бумаги Mail Ru от пика 2020 года скорректировались примерно на треть. Менеджмент компании не доволен низкой капитализацией бизнеса и обещает приложить все усилия для перелома негативного тренда.

💼 Если вы верите в потенциал роста рынка мобильных игр и в менеджмент Mail Ru, то бумаги компании могут быть интересными для покупок на текущих уровнях.

Коммерсантъ

Всеобщая мобилизация игроков

Первый квартал 2021 года оказался самым успешным для индустрии мобильных игр с начала пандемии в России, подсчитали App Annie и Wargaming. Россияне потратили за три месяца $235 млн на мобильные игры и скачали 727 млн приложений. Тенденция связана с ростом…

📣 Глава «ВКонтакте» Марина Краснова дала интервью «Коммерсантъ», основные тезисы которого я предлагаю вашему вниманию:

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

#MAIL

🔸 «ВКонтакте» - соц. сеть №1 в России. Общая ежемесячная аудитория составляет 72 млн человек.

🔸 Благодаря новым сервисам в области коммуникаций, услуг, бизнеса, развлечений увеличивается аудитория соц. сети.

🔸 Компания активно развивает точный таргетинг, который повышает конверсию для бизнеса, что является важным конкурентным преимуществом и способствует росту выручки от рекламы.

🔸 «ВКонтакте» - открытая платформа, в которой можно найти мини-приложения разных разработчиков, их используют 40 млн пользователей.

🔸 Платной подпиской VK Combo пользуется на данный момент свыше 4 млн чел. Менеджмент доволен монетизацией этого сегмента.

🔸 E-commerce направление объединяет сотни тысяч сообществ-магазинов, преимущественно малый и средний бизнес.

📈 Социальные сети и коммуникационные сервисы генерируют значительную долю выручки для Mail ru. Платформа «ВКонтакте» динамично развивается, что позволяет рассчитывать на рост выручки Mail в среднесрочной перспективе.

👉 Несмотря на то, что Марина Краснова так красноречиво и убедительно пытается внушить нам уверенность в то, что ВК сейчас активно развивается, на деле мы видим совершенно другое. Как пользователь в том числе и этой социальной сети, я могу сказать, что в последние годы она заметно "чахнет", а весь бизнес уходит в Телеграм, Инстраграм, Facebook и им подобные.

Поэтому ещё раз повторюсь, что в отечественном IT-секторе мне больше импонирует Яндекс, в первую очередь за счёт более высокого темпа роста выручки.

{kind=link}

Mail ru сменил ориентацию

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

#MAIL

🙈 Сегодня Mail ru сообщила о громком ребрендинге, который будет проводиться постепенно, хотя часть проектов уже сейчас получили новые названия.

Но самое главное - сменился и логотип Mail ru: теперь фирменным знаком всей компании станет аббревиатура VK. Кто ещё кого съел в итоге?))

«Единый бренд компании подчеркнет все возможности, которые даёт наша экосистема: общение и игры, образование, доставка лекарств и продуктов, такси, каршеринг и онлайн-покупки, все возможности для бизнеса и многое другое», — приводятся в сообщении слова гендиректора компании Бориса Добродеева.

На мой взгляд, от перемены мест слагаемых сумма не изменится, а название корабля хоть и является важным моментом, но всё же не самым определяющим. Куда важнее технические характеристики судна, его мореходные качества и высокая живучесть. А вот в высокой степени живучести, например, социальной сети ВК лично я очень не уверен.

Да, игровое направление у Mail ru активно развивается, экосистема как-то пытается выстраиваться. Но ощущение, что всё это происходит механически и по инерции, без какого-то огонька что ли.

Может, действительно назрела необходимость в ребрендинге? Согласитесь, ведь Яндекс.Навигатор, Яндекс.Еда, Яндекс.Диск, Яндекс.Деньги и множество других подобных сервисов - куда более узнаваемы, нежели "Ситидрайв", DeliveryClub, "Самокат" или "Кухня на районе", о принадлежности которых к группе Mail ru знают только самые искушённые.

Поживём-увидим как будет проходить ребрендинг, но пока Mail ru (или теперь уже VK) пусть плывёт без меня. Покупать акции группы я по-прежнему не спешу. Но по трёхзначным котировкам возможно задумаюсь стать акционером))

{kind=link}

💻 VK (бывшая Mail ru) представила свои финансовые результаты по МСФО за 3 кв. 2021 года.

📈 Выручка компании, совсем недавно пережившей ребрендинг и переименованной из привычного Mail ru в непривычный VK, увеличилась c июля по сентябрь на 18,6% (г/г) до 30,4 млрд руб., благодаря сильному росту доходов от онлайн-рекламы.

📱Игровой сегмент, который демонстрировал бурный рост в минувшем году, сейчас стагнирует. И это не есть гуд. Для хорошего роста доходов нужны либо новые интересные игры, либо масштабные локдауны, которые заставят людей сидеть дома и развлекаться. Сейчас нет ни того, ни другого.

👨👨👦👦 Зато высокий темп роста демонстрируют образовательные проекты (+56,2% г/г), однако их доля в общей выручке пока достаточно мизерная, что не может оказывать значительного влияния на итоговый результат. Хотя, возможно, за этим сегментом будущее.

❗️Самое время вспомнить о Яндексе, который моему сердцу уж точно ближе, как с точки зрения пользователя сервисов, так и исходя из инвестиционной привлекательности. В отчётном периоде Яшка увеличил выручку на 52% (г/г) до 91,3 млрд руб. Разница в темпах роста практически 3 раза!

Теперь инвесторам должно быть понятно, почему динамика бумаг обеих компаний так сильно различается: котировки Яндекса находятся сейчас вблизи исторического максимума, в то время как VK обивает пороги годовых минимумов. Если разобраться, то дешевизна VK возникла не на пустом месте, а вследствие слабой динамики выручки, которая является важнейшим показателем для IT-компаний. Об этом мы с вами говорим постоянно, и уверен вы уже усвоили этот нюанс.

🤔 Да, не спорю, некоторые из вас могут тут же возразить мне и сказать, что EBITDA у компании в отчётном периоде выросла на 64,5% (г/г) до 8,1 млрд руб., в то время как у Яндекса этот показатель сократился на 62% (г/г) до 5,6 млрд руб. Это действительно имеет место быть, но рынок так устроен (нравится нам это или нет), что интернет-компании оцениваются по выручке, а всё остальное для рынка - вторично. На первый взгляд, звучит абсурдно, но это действительность, от которой никуда не денешься.

🇺🇸 Не придумали это правило - в США, ещё в далеких 1990-х, когда был бум доткомов, давно обратили на это внимание. Именно тогда инвестиционные банкиры придумали оценивать айтишников по выручке, и эта оценка используется до сих пор.

📣 Кстати говоря, прогнозы менеджмента Яндекса и VK по выручке на этот год также разнятся: первые повысили прогноз 3%, а вторые понизили прогноз на аналогичную величину. Совпадение? Не думаю.

👉 На этом фоне я продолжаю совершенно не удивляться “дешевизне” бумаг VK, и по-прежнему не планирую покупать их в свой портфель. Твёрдо и чётко ©

#MAIL

📈 Выручка компании, совсем недавно пережившей ребрендинг и переименованной из привычного Mail ru в непривычный VK, увеличилась c июля по сентябрь на 18,6% (г/г) до 30,4 млрд руб., благодаря сильному росту доходов от онлайн-рекламы.

📱Игровой сегмент, который демонстрировал бурный рост в минувшем году, сейчас стагнирует. И это не есть гуд. Для хорошего роста доходов нужны либо новые интересные игры, либо масштабные локдауны, которые заставят людей сидеть дома и развлекаться. Сейчас нет ни того, ни другого.

👨👨👦👦 Зато высокий темп роста демонстрируют образовательные проекты (+56,2% г/г), однако их доля в общей выручке пока достаточно мизерная, что не может оказывать значительного влияния на итоговый результат. Хотя, возможно, за этим сегментом будущее.

❗️Самое время вспомнить о Яндексе, который моему сердцу уж точно ближе, как с точки зрения пользователя сервисов, так и исходя из инвестиционной привлекательности. В отчётном периоде Яшка увеличил выручку на 52% (г/г) до 91,3 млрд руб. Разница в темпах роста практически 3 раза!

Теперь инвесторам должно быть понятно, почему динамика бумаг обеих компаний так сильно различается: котировки Яндекса находятся сейчас вблизи исторического максимума, в то время как VK обивает пороги годовых минимумов. Если разобраться, то дешевизна VK возникла не на пустом месте, а вследствие слабой динамики выручки, которая является важнейшим показателем для IT-компаний. Об этом мы с вами говорим постоянно, и уверен вы уже усвоили этот нюанс.

🤔 Да, не спорю, некоторые из вас могут тут же возразить мне и сказать, что EBITDA у компании в отчётном периоде выросла на 64,5% (г/г) до 8,1 млрд руб., в то время как у Яндекса этот показатель сократился на 62% (г/г) до 5,6 млрд руб. Это действительно имеет место быть, но рынок так устроен (нравится нам это или нет), что интернет-компании оцениваются по выручке, а всё остальное для рынка - вторично. На первый взгляд, звучит абсурдно, но это действительность, от которой никуда не денешься.

🇺🇸 Не придумали это правило - в США, ещё в далеких 1990-х, когда был бум доткомов, давно обратили на это внимание. Именно тогда инвестиционные банкиры придумали оценивать айтишников по выручке, и эта оценка используется до сих пор.

📣 Кстати говоря, прогнозы менеджмента Яндекса и VK по выручке на этот год также разнятся: первые повысили прогноз 3%, а вторые понизили прогноз на аналогичную величину. Совпадение? Не думаю.

👉 На этом фоне я продолжаю совершенно не удивляться “дешевизне” бумаг VK, и по-прежнему не планирую покупать их в свой портфель. Твёрдо и чётко ©

{kind=link}