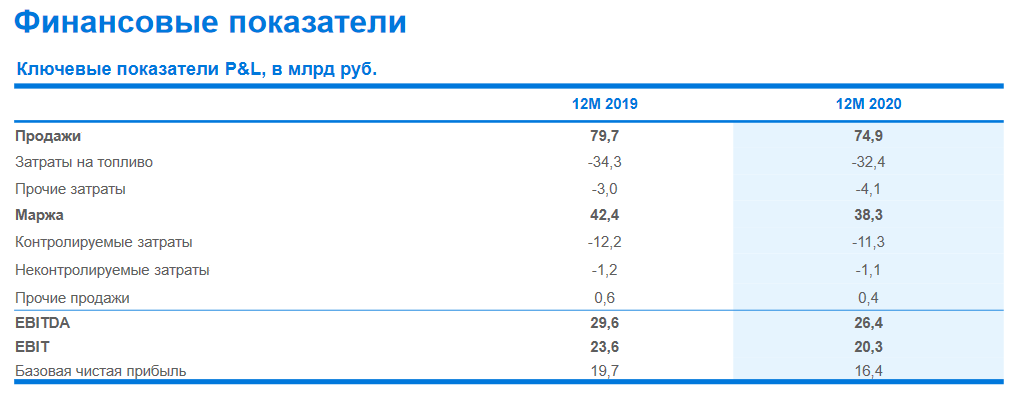

🧮 В четверг новостной фон по Юнипро был особенно активным, а потому предлагаю в рамках одного поста кратко пробежаться по основным моментам.

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

1️⃣ Компания представила отчётность по МСФО за 2020 год, которая в целом оказалась в рамках ожиданий и отметилась снижением основных финансовых показателей, на фоне сокращения выработки электроэнергии и слабой конъюнктуры на рынке на сутки вперёд (РСВ).

Выручка снизилась на 6,2%до 75,3 млрд рублей, показатель EBITDA не досчитался 10,8% и довольствовался результатом в 26,4 млрд, а чистая прибыль рухнула больше чем на четверть – до 13,7 млрд.

2️⃣ В случае с Юнипро куда интересней вместо цифр в отчётности контролировать, как идёт процесс восстановления Берёзовской ГРЭС, от которой во многом зависят и финансовые показатели, и дивиденды, о которых мы ещё поговорим ниже.

❗️Юнипро ожидает, что блок будет введён после многолетнего восстановления в 1 полугодии 2021 года, а платежи за его мощность начнут поступать уже с апреля.

Это прекрасная и обнадёживающая всех нас новость, которая позволяет компании прогнозировать показатель EBITDA по итогам 2021 года на уровне 25-30 млрд рублей (с текущих 26,4 млрд), с последующим ростом до 33-37 млрд в 2022 году. По оценке компании, снижение прибыли, вызванное окончанием договоров ДПМ для всех блоков ПГУ, будет полностью компенсировано ожидаемой выручкой третьего энергоблока Берёзовской ГРЭС.

По прогнозам компании, восстановленный энергоблок позволит заметно увеличить выручку и обеспечить стабильный денежный поток до 2024 года.

3️⃣ А это значит, что действующую дивидендную политику есть все основания продлевать, оставляя надежду акционерам на повышенные дивиденды, что Юнипро и сделала. Компания подтвердила свои намерения заплатить по 20 млрд рублей (31,72 коп. на акцию) в 2021 и 2022 гг., при условии стабильной работы третьего энергоблока Берёзовской ГРЭС.

По текущим котировкам это потенциально может сулить ДД=10,9%, что очень круто в современных реалиях низких ставок и постковидной обстановке.

Дивиденды по-прежнему будут выплачиваться дважды в год.

4️⃣ А вот если попытаться заглянуть немного дальше вперёд, то по мнению самой компании, в 2023-2024 гг. на дивиденды могут оказать давление инвестиции в реализацию программы модернизации тепловых электростанций и развитие проектов ВИЭ.

Но базовый сценарий предполагает, что Юнипро справится со всеми капексами и будет стремиться сохранить стабильный уровень дивидендов в том числе и на 2023-2024 гг. И лично я пока в это охотно верю.

5️⃣ Юнипро на данный момент не рассматривает вопрос продажи угольной Берёзовской ГРЭС, несмотря на всё больший акцент компании в сторону зелёной энергетики.

6️⃣ Немецкая Uniper не исключает продажи подконтрольной ей российской генерирующей компании Юнипро. Не буду даже выделять жирным текстом эту цитату из уст главы Uniper Андреаса Ширенбека, т.к. по большому счёту никакой новости в этом нет. Отвечая на вопрос о возможной продаже, глава Uniper лишь философски ответил, что «компания ничего не исключает». Ну а что, в нашей жизни действительно ничего исключать нельзя!

👉 Продолжаю держать акции Юнипро, c достаточно большой долей в портфеле (6,4%), и после продления действия див.политики моя вера в эти бумаги лишь укрепилась.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

🛒 Группа «М.Видео-Эльдорадо» представила свои финансовые результаты за 2020 год.

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

📈 Выручка увеличилась на 14,4% (г/г) до 417,8 млрд рублей, благодаря росту онлайн-продаж. Темп роста продаж оказался максимальным среди крупнейших отечественных публичных ритейлеров, что радует.

🏫 Торговая площадь увеличилась 1,3% (г/г) до 19 тыс. кв.м. Под управлением компании находится 1074 магазина. В 2020 году компания открыла 36 новых магазинов и в 2021 году планирует увеличить этот показатель по мере улучшения эпидемиологической обстановки.

📈 Adj EBITDA увеличилась на 9,3% (г/г) до 28,4 млрд рублей. Темп роста оказался меньше темпа роста выручки, что обусловлено увлечением себестоимости реализуемой техники на фоне COVID-19.

🧮 Рентабельность по adj EBITDA составила 6,8%. Долгосрочная стратегия развития бизнеса предполагает маржинальность на уровне 5-7%. Отмечу, что в отечественном ритейле самый высокий показатель рентабельности у Детского мира – 11,4%.

📈 Скорректированная чистая прибыль увеличилась на 9,3% (г/г) до 12,2 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/ adj EBITDA увеличилась с 0,25х до 1,42х и находится на комфортном уровне, позволяя компании направлять на дивидендные выплаты всю скорректированную чистую прибыль в соответствии с дивидендной политикой.

💰Совет директоров рекомендует выплаты за 2020 год в размере 12,2 млрд рублей, что составляет 67,8 руб. на акцию и сулит ДД 8,1%.

👨💼 «Хотя 2020 год и позволил нам быстрее перестроить наш бизнес и создать прочную цифровую основу для дальнейшего развития, наш основной рост и трансформация ещё впереди», - прокомментировал операционные результаты генеральный директор Группы «М.Видео-Эльдорадо» Александр Изосимов.

📃 Напомню, что стратегия развития компании предполагает рост выручки к 1 трлн рублей к 2025 году. На этом фоне бумаги компании могут быть интересны для долгосрочных инвестиций при ценнике ниже 700 руб.

Финансовая отчётность

Пресс-релиз

#MVID

{kind=link}

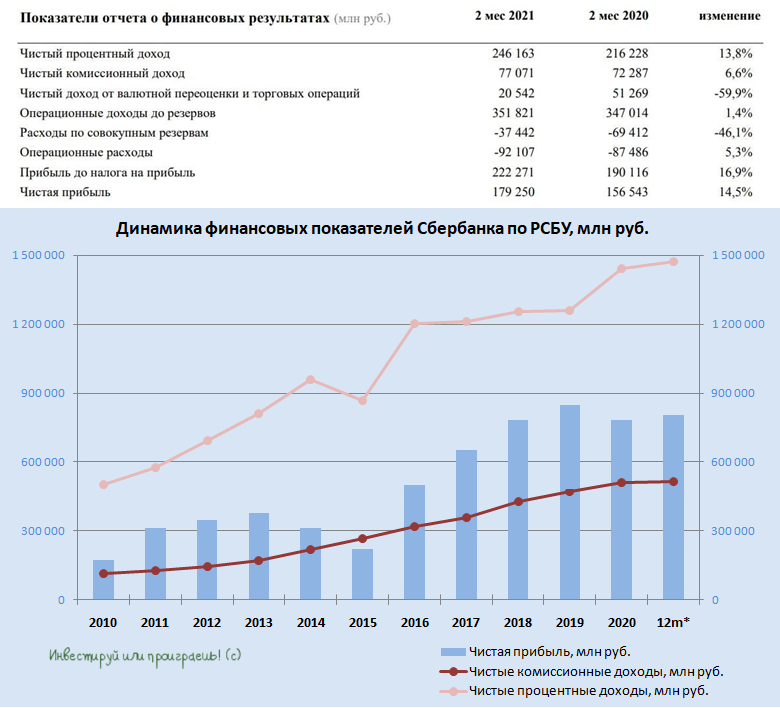

🏛 Только мы успели проанализировать отчётность Сбера по МСФО за 2020 год, как крупнейший отечественный банк опубликовал результаты по РСБУ за январь - февраль, сообщив о росте чистой прибыли на 14,5% (г/г) до рекордного уровня 179,2 млрд руб.

💰 Чистый процентный доход (ЧПД) за первые два месяца текущего года вырос на 13,8% (г/г) до 246,2 млрд руб., благодаря росту кредитного и облигационного портфеля. Облигационный портфель растёт благодаря действиям Центробанка, за что ему отдельное спасибо.

📈 Напомню, что в январе- феврале 2020 года темп роста ЧПД составил 10,7% - то есть темп роста процентных доходов ускорился, что радует.

💵 Чистый комиссионный доход увеличился на 6,6% (г/г) до 77,1 млрд руб. Годом ранее темп прироста составил 14,1% - снижение показателя обусловлено последствиями пандемии COVID-19, поскольку сократились доходы от эквайринга. По мере улучшения эпидемиологической обстановки (за счет вакцинации населения) можно ожидать ускорения темпа роста + низкая база прошлого года начнёт помогать.

❗️Расходы по резервам составили 37,4 млрд руб., против 69,4 млрд руб. годом ранее. Сбер начал сокращать резервы, о чём я предупреждал в последнее время. Ждём продолжения этой хорошей тенденции, что положительно отразится на чистой прибыли.

💼 Что касается кредитного портфеля, то он увеличился на 14,7% (г/г) до 24,1 трлн руб. Удельный вес просроченной задолженности остаётся на низком уровне в 3,2%, что не может не радовать.

🙎♀️ «Восстановление потребительской активности и улучшение экономической ситуации положительно влияют на динамику нашего бизнеса. Важно отметить улучшение качества кредитного портфеля и стабильный уровень чистого процентного дохода», - заявила финансовый директор Сбера Александра Бурико.

👉 Я продолжаю позитивно смотреть на акции Сбера и держу префы в своём портфеле.

#SBER

💰 Чистый процентный доход (ЧПД) за первые два месяца текущего года вырос на 13,8% (г/г) до 246,2 млрд руб., благодаря росту кредитного и облигационного портфеля. Облигационный портфель растёт благодаря действиям Центробанка, за что ему отдельное спасибо.

📈 Напомню, что в январе- феврале 2020 года темп роста ЧПД составил 10,7% - то есть темп роста процентных доходов ускорился, что радует.

💵 Чистый комиссионный доход увеличился на 6,6% (г/г) до 77,1 млрд руб. Годом ранее темп прироста составил 14,1% - снижение показателя обусловлено последствиями пандемии COVID-19, поскольку сократились доходы от эквайринга. По мере улучшения эпидемиологической обстановки (за счет вакцинации населения) можно ожидать ускорения темпа роста + низкая база прошлого года начнёт помогать.

❗️Расходы по резервам составили 37,4 млрд руб., против 69,4 млрд руб. годом ранее. Сбер начал сокращать резервы, о чём я предупреждал в последнее время. Ждём продолжения этой хорошей тенденции, что положительно отразится на чистой прибыли.

💼 Что касается кредитного портфеля, то он увеличился на 14,7% (г/г) до 24,1 трлн руб. Удельный вес просроченной задолженности остаётся на низком уровне в 3,2%, что не может не радовать.

🙎♀️ «Восстановление потребительской активности и улучшение экономической ситуации положительно влияют на динамику нашего бизнеса. Важно отметить улучшение качества кредитного портфеля и стабильный уровень чистого процентного дохода», - заявила финансовый директор Сбера Александра Бурико.

👉 Я продолжаю позитивно смотреть на акции Сбера и держу префы в своём портфеле.

#SBER

{kind=link}

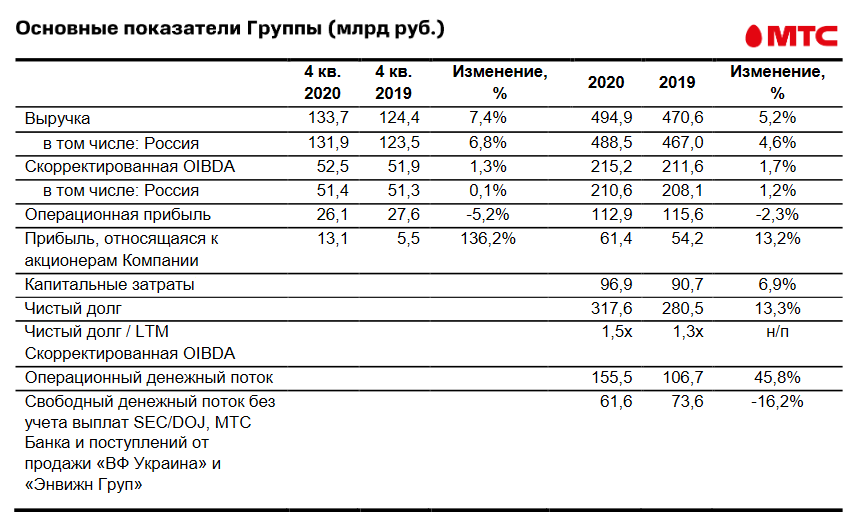

🧮 МТС отчиталась по МСФО за 4 кв. и 12 месяцев 2020 года, и можно со всей уверенностью заявить, что результаты оказались одними из лучших в секторе.

✅ С октября по декабрь выручка компании выросла на 7,4% (г/г) до ₽133,7 млрд, благодаря повышенным доходам от мобильной связи, а также продажам товаров в розничной сети МТС и фиксированных услуг. Скорректированная OIBDA ограничилась ростом на 1,3% до ₽52,5 млрд, из-за формирования разовых резервов, связанных с операционной деятельностью, а также на фоне снижения потребления международного роуминга из-за пандемии COVID-19.

Наконец, чистая прибыль МТС по итогам Q4-2020 выросла в 2,4 раза (г/г) до ₽13,1 млрд, а за весь 2020 год – на 13,2% до 61,4 млрд. Устойчивые показатели бизнеса, оптимизация долгового портфеля, а также грамотное хеджирование валютных рисков позволяют компании уверенно проходить непростые времена.

✅ Свободный денежный поток (FCF) сократился за прошлый год с ₽73,6 до ₽61,6 млрд, что объясняется увеличением капзатрат и выбытия части денежного потока, после продажи украинского подразделения. В свою очередь, капзатраты выросли на ₽6 млрд до ₽96,9 млрд, на фоне ослабления рубля и дополнительных инвестиций в сеть при резком росте трафика.

✅ Прогнозы на 2021 год у МТС весьма оптимистичные: рост выручки и EBITDA ожидается не ниже 4%, по мере улучшения эпидемиологической ситуации, восстановления туризма и открытия границ. А если ещё вакцинация населения ускорит сформирование коллективного иммунитета, то результаты могут оказаться ещё более убедительными.

✅ Текущий 2021 год является последним для действующей дивидендной политики МТС, и уже весной 2022 года будет рассматриваться новая. Если верить заявлениям менеджмента, то компания уже в этом году сможет выплатить более ₽29,5 на акцию, даже несмотря на ожидаемый рост капзатрат.

По факту, это будет достигнуто реализацией очередного раунда байбэка, о котором стало известно из состоявшейся телеконференции. Пока не объявлено, какая сумма будет направлена на обратный выкуп, но можно вспомнить, что в 2020 году на это было потрачено около ₽15 млрд. Если этот же размер денежных средств будет решено использовать на байбэк снова, то заявленный повышенный дивиденд в размере ₽29,5 на акцию по итогам 2021 года будет чётко укладываться в этот сценарий.

Ну а на таком фоне и традиционной щедрости менеджмента, можно надеяться ещё и на потенциальное улучшение дивидендной политики МТС со следующего года. Через год узнаем.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на проливах буду наращивать по возможности свою долю в этих бумагах.

Пресс-релиз

Презентация

#MTSS

✅ С октября по декабрь выручка компании выросла на 7,4% (г/г) до ₽133,7 млрд, благодаря повышенным доходам от мобильной связи, а также продажам товаров в розничной сети МТС и фиксированных услуг. Скорректированная OIBDA ограничилась ростом на 1,3% до ₽52,5 млрд, из-за формирования разовых резервов, связанных с операционной деятельностью, а также на фоне снижения потребления международного роуминга из-за пандемии COVID-19.

Наконец, чистая прибыль МТС по итогам Q4-2020 выросла в 2,4 раза (г/г) до ₽13,1 млрд, а за весь 2020 год – на 13,2% до 61,4 млрд. Устойчивые показатели бизнеса, оптимизация долгового портфеля, а также грамотное хеджирование валютных рисков позволяют компании уверенно проходить непростые времена.

✅ Свободный денежный поток (FCF) сократился за прошлый год с ₽73,6 до ₽61,6 млрд, что объясняется увеличением капзатрат и выбытия части денежного потока, после продажи украинского подразделения. В свою очередь, капзатраты выросли на ₽6 млрд до ₽96,9 млрд, на фоне ослабления рубля и дополнительных инвестиций в сеть при резком росте трафика.

✅ Прогнозы на 2021 год у МТС весьма оптимистичные: рост выручки и EBITDA ожидается не ниже 4%, по мере улучшения эпидемиологической ситуации, восстановления туризма и открытия границ. А если ещё вакцинация населения ускорит сформирование коллективного иммунитета, то результаты могут оказаться ещё более убедительными.

✅ Текущий 2021 год является последним для действующей дивидендной политики МТС, и уже весной 2022 года будет рассматриваться новая. Если верить заявлениям менеджмента, то компания уже в этом году сможет выплатить более ₽29,5 на акцию, даже несмотря на ожидаемый рост капзатрат.

По факту, это будет достигнуто реализацией очередного раунда байбэка, о котором стало известно из состоявшейся телеконференции. Пока не объявлено, какая сумма будет направлена на обратный выкуп, но можно вспомнить, что в 2020 году на это было потрачено около ₽15 млрд. Если этот же размер денежных средств будет решено использовать на байбэк снова, то заявленный повышенный дивиденд в размере ₽29,5 на акцию по итогам 2021 года будет чётко укладываться в этот сценарий.

Ну а на таком фоне и традиционной щедрости менеджмента, можно надеяться ещё и на потенциальное улучшение дивидендной политики МТС со следующего года. Через год узнаем.

👉 Я продолжаю держать акции МТС в своём портфеле в качестве надёжного дивитикера, и на проливах буду наращивать по возможности свою долю в этих бумагах.

Пресс-релиз

Презентация

#MTSS

{kind=link}

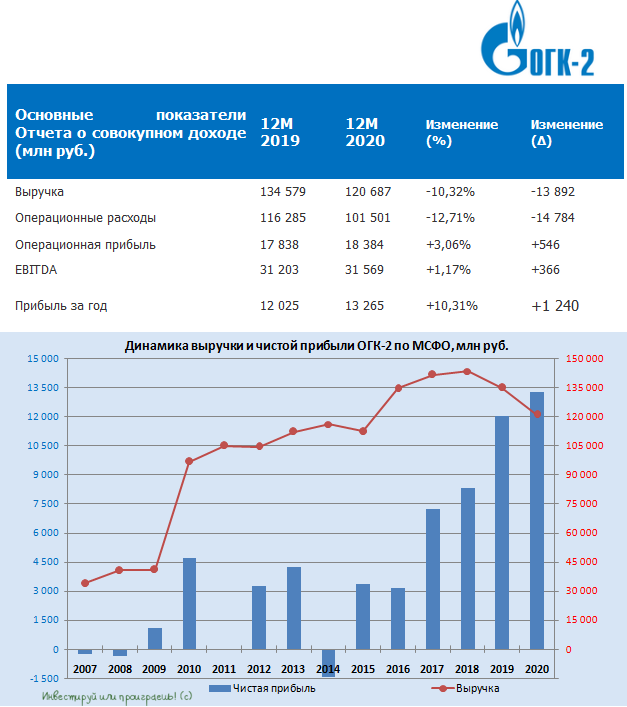

🧮 На сей раз ОГК-2 первой из трёх публичных дочек ГЭХа отчиталась по МСФО за 2020 год, сумев заработать за отчётный период рекордную чистую прибыль и EBITDA.

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

Годовая финансовая отчётность была опубликована уже после окончания торгов на основной сессии, а потому котировки акций компании ещё не успели отреагировать на неё. Но обязательно смогут это сделать во вторник. И что-то мне подсказывает, что реакция будет умеренно позитивная.

По крайней мере, представленная пару недель назад бухгалтерская отчётность по РСБУ была не столь оптимистична и отметилась даже снижением чистой прибыли, в то время как цифры по МСФО смогли порадовать ростом главного финансового результата - на 10,3% до ₽13,3 млрд.

На падение выручки уже второй год кряду все давно закрыли глаза, да и ОГК-2 в своих ежеквартальных пресс-релизах не перестаёт нам напоминать, что это «обусловлено реализацией Компанией стратегии снижения выработки электроэнергии неэффективным оборудованием в условиях падения потребления в энергосистеме». Но благодаря чудодейственному эффекту от программы ДПМ и опережающему снижению операционных расходов показатель EBITDA удержался в плюсе, скромно прибавив на 1,2% до ₽31,6 млрд, ну а чистая прибыль, как мы уже упоминали выше, продемонстрировала двузначные темпы роста.

Долговая нагрузка ОГК-2 за минувший год снизилась с 1,7х до 1,4х, что более чем комфортно.

Теперь со спокойной совестью предлагаю прикинуть возможный уровень дивидендов за 2020 год. Исходя из нормы выплат в 50% от ЧП по МСФО, мы после несложных вычислений получаем ровно 6 коп. на акцию, что может означать не только рост дивиденда в абсолютном выражении четвёртый год кряду, но и чётко укладывается в недавние заявления главы ГЭХа Дениса Фёдорова о том, что «уровень выплат по торгуемым на бирже компаниям холдинга ожидается не менее фактических выплат 2019 года». В этом случае ДД оценивается в районе 7,7%, что также для компании является рекордом.

👉 История в акциях ОГК-2 переходит из фазы ожидания в фазу активной реализации этой инвестиционной идеи, а потому я продолжаю держать эти бумаги в своём портфеле и нахожусь в предвкушении щедрых дивидендов 2020!

Пресс-релиз

Финансовая отчётность

#OGKB

{kind=link}

🎉 Дорогие девушки!

В этот прекрасный весенний день желаю вам всегда оставаться такими же обаятельными, нежными и заботливыми. Пусть ваши улыбки всегда озаряют нас, хорошее настроение вас не покидало, и самое главное - чтобы вашей энергии всегда хватало для всего этого!

Со своей стороны, мы постараемся максимально радовать вас своим вниманием, оригинальными подарками (подсказываю: акции АЛРОСА!) и только искренними чувствами.

💃Девушки! Всегда помните, что именно Вы – самый главный мотиватор для всех нас и драйвер для постоянного развития, как в духовном, так и в материальном плане. Без Вас не было бы нас!

🕺 Мужчины! Забудьте на один день о рынках, и уделите время своим любимым женщинам: обнимите их и устройте им самый настоящий праздник, который они с приятной ностальгией будут вспоминать ещё очень долго.

👉 Ещё раз с праздником, девушки! Ура!

В этот прекрасный весенний день желаю вам всегда оставаться такими же обаятельными, нежными и заботливыми. Пусть ваши улыбки всегда озаряют нас, хорошее настроение вас не покидало, и самое главное - чтобы вашей энергии всегда хватало для всего этого!

Со своей стороны, мы постараемся максимально радовать вас своим вниманием, оригинальными подарками (подсказываю: акции АЛРОСА!) и только искренними чувствами.

💃Девушки! Всегда помните, что именно Вы – самый главный мотиватор для всех нас и драйвер для постоянного развития, как в духовном, так и в материальном плане. Без Вас не было бы нас!

🕺 Мужчины! Забудьте на один день о рынках, и уделите время своим любимым женщинам: обнимите их и устройте им самый настоящий праздник, который они с приятной ностальгией будут вспоминать ещё очень долго.

👉 Ещё раз с праздником, девушки! Ура!

{kind=link}

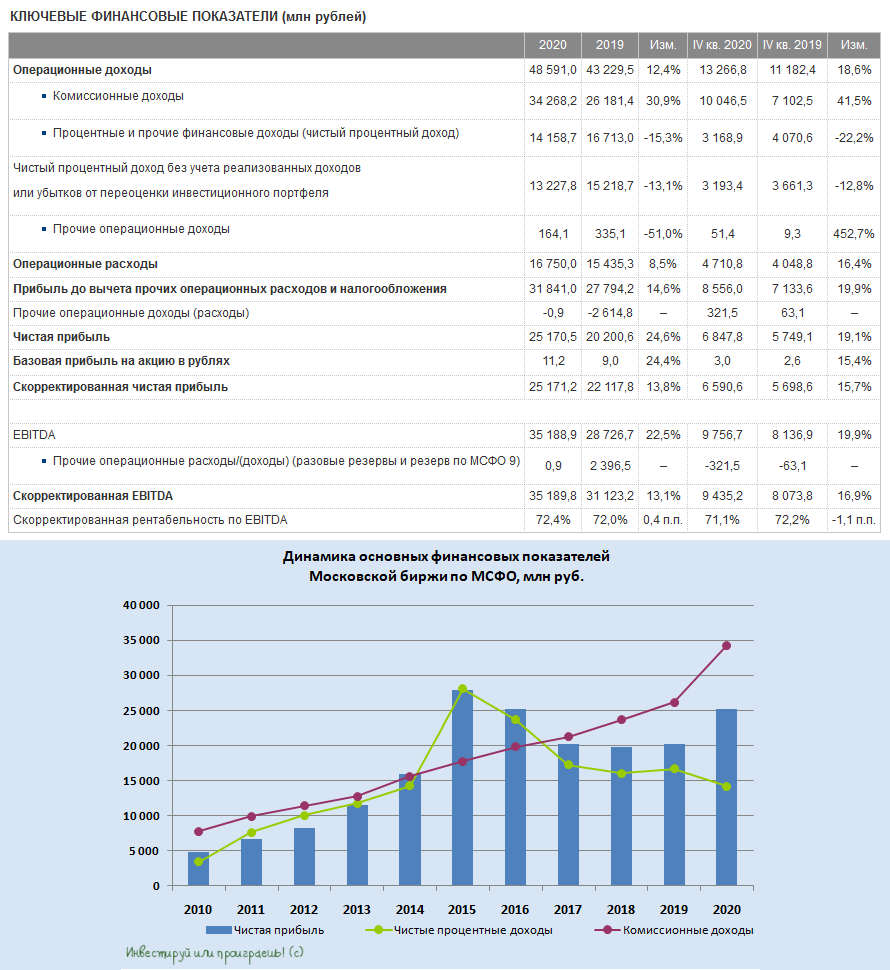

🧮 Московская биржа отчиталась по МСФО за 2020 год.

📈 Главным достижением для Мосбиржи стали рекордно высокие темпы роста комиссионных доходов, которые по итогам минувшего года прибавили сразу на 30,9% до ₽34,3 млрд, благодаря росту объёма комиссий на всех рынках. Причём особенно успешным в этом смысле стал рынок акций, комиссионные доходы от которого практически удвоились, составив ₽4,2 млрд. На других секторах рынка динамика изменения комиссионных доходов также оказалась исключительно положительная:

✅ Денежный рынок: ₽8,6 млрд (+23,4%)

✅ Валютный рынок: ₽4,3 млрд (+20,5%)

✅ Срочный рынок: ₽3,94 млрд (+38%)

✅ Рынок облигаций: ₽2,9 млрд (+15,3%)

📉 А вот чистый процентный доход продолжает стабильно падать с 2015 года, составив по итогам минувшего года ₽14,2 млрд (-15,3%). Что неудивительно, с учётом продолжающегося снижения ключевой ставки в сложном коронавирусном 2020 году до 4,25%. Правда, судя по риторике российского Центробанка, уже в 2021-2023 гг. регулятор планирует возвращать ставку в нейтральный диапазон 5-6%, а это значит с большой долей вероятности чистые процентные доходы нащупали своё дно и дальше будут пытаться перейти в фазу роста.

👍 Как итог – рост чистой прибыли Мосбиржи в 2020 году ровно на четверть, до ₽25,2 мллрд (исторический максимум был достигнут в 2015 году на уровне ₽27,9 млрд), и рост показателя EBITDA – на 22,5% до ₽35,2 млрд, с превосходной рентабельностью на уровне 50%+!

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

📈 Главным достижением для Мосбиржи стали рекордно высокие темпы роста комиссионных доходов, которые по итогам минувшего года прибавили сразу на 30,9% до ₽34,3 млрд, благодаря росту объёма комиссий на всех рынках. Причём особенно успешным в этом смысле стал рынок акций, комиссионные доходы от которого практически удвоились, составив ₽4,2 млрд. На других секторах рынка динамика изменения комиссионных доходов также оказалась исключительно положительная:

✅ Денежный рынок: ₽8,6 млрд (+23,4%)

✅ Валютный рынок: ₽4,3 млрд (+20,5%)

✅ Срочный рынок: ₽3,94 млрд (+38%)

✅ Рынок облигаций: ₽2,9 млрд (+15,3%)

📉 А вот чистый процентный доход продолжает стабильно падать с 2015 года, составив по итогам минувшего года ₽14,2 млрд (-15,3%). Что неудивительно, с учётом продолжающегося снижения ключевой ставки в сложном коронавирусном 2020 году до 4,25%. Правда, судя по риторике российского Центробанка, уже в 2021-2023 гг. регулятор планирует возвращать ставку в нейтральный диапазон 5-6%, а это значит с большой долей вероятности чистые процентные доходы нащупали своё дно и дальше будут пытаться перейти в фазу роста.

👍 Как итог – рост чистой прибыли Мосбиржи в 2020 году ровно на четверть, до ₽25,2 мллрд (исторический максимум был достигнут в 2015 году на уровне ₽27,9 млрд), и рост показателя EBITDA – на 22,5% до ₽35,2 млрд, с превосходной рентабельностью на уровне 50%+!

Финансовая отчётность

Пресс-релиз

Презентация

#MOEX

{kind=link}

🙍🏻♂️ Юрий Денисов, председатель Правления Московской биржи:

"Несмотря на пандемию, прошлый год стал очень успешным для Московской биржи и всего российского рынка капитала. Через размещения акций и облигаций на нашей площадке российский бизнес привлёк более ₽4 трлн институциональных и частных инвестиций. Увеличение времени торгов, запуск новых инструментов, в том числе иностранных акций, еврооблигаций, деривативов, существенно расширили возможности для инвесторов по торговле на Бирже.

Общие усилия всех участников рынка по популяризации рынка капитала среди граждан, создание удобных интерфейсов доступа на биржевые рынки привели к взрывному росту числа частных инвесторов. С приходом новых инвесторов на рынок необходимо развивать образовательные программы. Нам важно, чтобы частные инвесторы ответственно подходили к торговле на рынках, инвестировали с долгосрочными целями прироста капитала.

Всё больше частных инвесторов не только торгуют на наших рынках, но и становятся нашими акционерами. Их уже больше 190 тыс. человек. Для них и для наших институциональных инвесторов у меня есть хорошая новость. Рост чистой прибыли дал возможность Набсовету рекомендовать к выплате максимальные за всю историю компании дивиденды – 9,45 рубля на акцию, почти на 20% больше, чем в прошлом году".

🧮 Таким образом, на дивидендные выплаты может быть направлено 85,5% от ЧП по МСФО, что более чем достойно!

👉 К бизнесу Мосбиржи у меня по-прежнему никаких вопросов нет: прекрасная компания, стабильные операционные и финансовые результаты, и практически монопольное положение на рынке (хотя, в последнее время Санкт-Петербургская биржа пытается активно навязать борьбу).

Но для меня текущие уровни котировок акций Мосбиржи выглядят в лучшем случае справедливо, а в худшем – даже немного переоценены. Не случайно, несмотря на рост финансовых показателей, ожидаемая див.доходность на уровне 5,65% может оказаться для Мосбиржи минимальной за последние 6 лет, что также указывает на некоторую перегретость. Акций компании в моём портфеле на данный момент нет, но я продолжаю следить за бизнесом Мосбиржи и надеюсь рано или поздно мне посчастливится вновь стать её акционером.

#MOEX

"Несмотря на пандемию, прошлый год стал очень успешным для Московской биржи и всего российского рынка капитала. Через размещения акций и облигаций на нашей площадке российский бизнес привлёк более ₽4 трлн институциональных и частных инвестиций. Увеличение времени торгов, запуск новых инструментов, в том числе иностранных акций, еврооблигаций, деривативов, существенно расширили возможности для инвесторов по торговле на Бирже.

Общие усилия всех участников рынка по популяризации рынка капитала среди граждан, создание удобных интерфейсов доступа на биржевые рынки привели к взрывному росту числа частных инвесторов. С приходом новых инвесторов на рынок необходимо развивать образовательные программы. Нам важно, чтобы частные инвесторы ответственно подходили к торговле на рынках, инвестировали с долгосрочными целями прироста капитала.

Всё больше частных инвесторов не только торгуют на наших рынках, но и становятся нашими акционерами. Их уже больше 190 тыс. человек. Для них и для наших институциональных инвесторов у меня есть хорошая новость. Рост чистой прибыли дал возможность Набсовету рекомендовать к выплате максимальные за всю историю компании дивиденды – 9,45 рубля на акцию, почти на 20% больше, чем в прошлом году".

🧮 Таким образом, на дивидендные выплаты может быть направлено 85,5% от ЧП по МСФО, что более чем достойно!

👉 К бизнесу Мосбиржи у меня по-прежнему никаких вопросов нет: прекрасная компания, стабильные операционные и финансовые результаты, и практически монопольное положение на рынке (хотя, в последнее время Санкт-Петербургская биржа пытается активно навязать борьбу).

Но для меня текущие уровни котировок акций Мосбиржи выглядят в лучшем случае справедливо, а в худшем – даже немного переоценены. Не случайно, несмотря на рост финансовых показателей, ожидаемая див.доходность на уровне 5,65% может оказаться для Мосбиржи минимальной за последние 6 лет, что также указывает на некоторую перегретость. Акций компании в моём портфеле на данный момент нет, но я продолжаю следить за бизнесом Мосбиржи и надеюсь рано или поздно мне посчастливится вновь стать её акционером.

#MOEX

{kind=link}

🛢 Нефтегазовый сектор раллирует второй торговый день подряд.

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🛒 Завтра на Московской бирже начнутся торги бумагами ритейлера Fix Price.

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

💼 Бумаги включены в первый уровень листинга Московской биржи, торговый код – FIXP.

❗️На прошлой неделе была открыта книга заявок для участия в IPO на Лондонской фондовой бирже. Поскольку спрос на бумаги существенно превышал предложение, то компания смогла разместиться по верхней границе ценового диапазона $9,75.

📈 В 2020 году Fix Price продемонстрировала впечатляющие результаты - темп роста выручки и сопоставимых продаж оказался почти в 3 раза выше, чем у крупнейших отечественных ритейлеров.

❓Стоит ли завтра покупать бумаги Fix Price? Какие плюсы и минусы есть у компании? Поговорим об этом поподробнее.

✔️ К преимуществам можно отнести бизнес-модель компании. Как это ни парадоксально, в России хорошо работают либо магазины с низкими ценами, либо с высокими. Остальное работает очень плохо, поскольку в стране практически отсутствует средний класс. Fix Price как раз сфокусирован на бюджетном сегменте.

✔️ Поскольку людей с низкими доходами в стране очень много, то не стоит удивляться, почему бизнес компании генерирует высокую прибыль.

✔️ Торговая сеть включает в себя 4279 магазинов. Компания нацелена на расширение бизнеса в России и странах СНГ, что радует. Так, в “ковидный” 2020 год было открыто 655 магазинов, против 571 магазина в 2019 году.

✔️ У компании низкая долговая нагрузка: показатель Net Debt/ adj EBITDA=0,4х, что является самым низким значением в отечественной рознице!

✔️ Дивидендная политика компании предполагает выплаты не менее 50% прибыли по МСФО дважды в год, при долговой нагрузке Net Debt/ adj EBITDA 1х.

✔️ Явных недостатков, непосредственно связанных с бизнесом, у компании нет: бизнес отличный, результаты превосходные!

👉 По большому счёту, весь вопрос в цене покупки акций Fix Price. Мы с вами недавно прикидывали основные мультипликаторы, и если они вас не пугают (или вы каждый день ходите в Fix Price и верите в эту модель бизнеса) - дерзайте. Я пока, пожалуй, поосторожничаю и посмотрю на эту историю со стороны.

#FIXP

{kind=link}

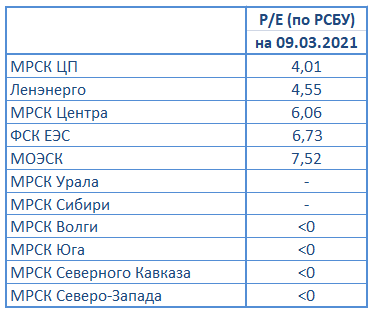

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

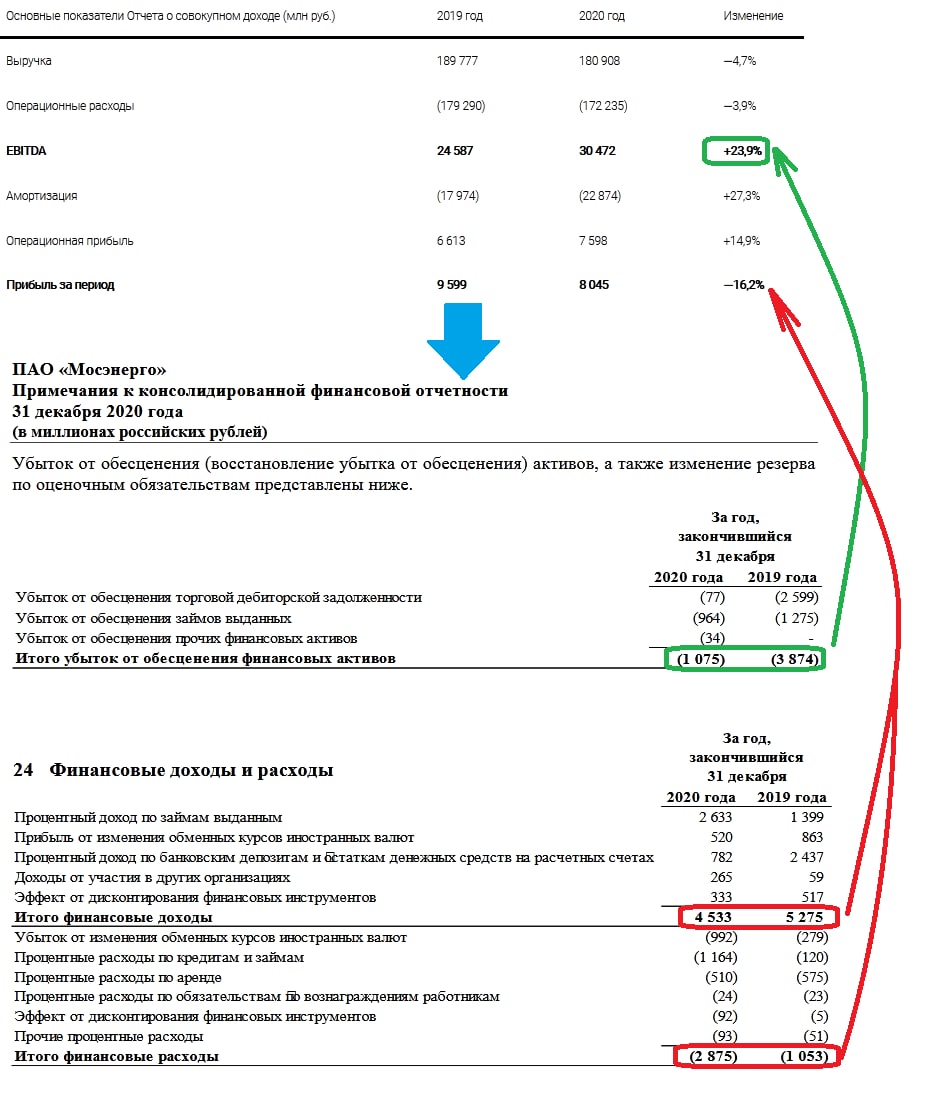

🧮 Мосэнерго отчиталась по МСФО за 2020 год.

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

Сокращение потребления электроэнергии, на фоне снижения спроса из-за коронавирусных явлений и более тёплой зимы в начале прошлого года, стали главными виновниками падения выручки почти на 5% до 180,9 млрд руб., в то время как операционные расходы снижались не так активно – всего на 3,9% до 179,3 млрд руб.

❗️Главный нюанс и разовый фактор поддержки в опубликованной финансовой отчётности Мосэнерго – убыток от обесценения финансовых активов, который по сравнению с 3,9 млрд рублей в 2019 году на сей раз составил всего 1,1 млрд. И спасибо здесь нужно сказать отсутствию сомнительной дебиторской задолженности, позволившей списать на обесценение дебиторки в 2020 году всего 77 млн рублей, в то время как годом ранее на это ушло порядка 2,6 млрд. Разумеется, это заметно поддержало операционную прибыль компании, которая вместо того чтобы упасть в минувшем году - взяла и продемонстрировала псевдо-рост с 6,6 до 7,6 млрд рублей.

📉 Как следствие – почти на четверть вырос показатель EBITDA компании (+23,9% до 30,5 млрд рублей), а вот сальдо финансовых доходов и расходов на сей раз оказалось неблагосклонным к Мосэнерго (процентные расходы по кредитам выросли, в то время как процентные доходы по выданным займам снизились), также как и налоговые издержки, которые в 2020 году оказались заметно выше прошлогодних. В итоге чистая прибыль Мосэнерго снизилась на 16,2% до 8,0 млрд рублей, и это падение было бы гораздо глубже, если бы не тот самый «подарок» по статье с обесценением финансовых активов.

👉 Признаюсь, никакой реакции не вызвала у меня представленная отчётность Мосэнерго по МСФО за 2020 год. Видимо, у участников рынка тоже: котировки акций компании по итогам торгов во вторник тоскливо прибавили всего на 1%, в то время как индекс Мосбиржи порадовал куда более уверенной динамикой выше 2%. Я по-прежнему не планирую приобретать в свой портфель акции Мосэнерго и считаю эту идею сомнительной, неочевидной и даже бесперспективной. По крайней мере, в текущем новостном фоне и на текущих уровнях точно.

Из плюсов я могу отметить разве что практически полное отсутствие у Мосэнерго долговой нагрузки (NetDebt/EBITDA=0,24x), однако этот фактор не способен сам по себе сдвинуть котировки и как-то ускорить динамику фин.результатов. Топлива для роста нет.

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}