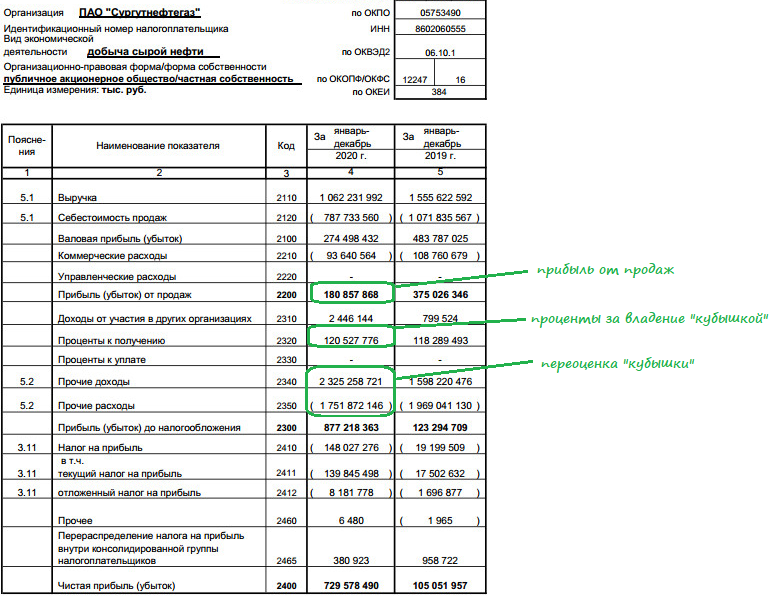

🧮 Сургутнефтегаз отчитался по РСБУ за 9 месяцев 2020 года, сообщив о рекордной чистой прибыли в размере 903,7 млрд рублей, которая превзошла аналогичный результат шестилетней давности. Если сравнивать с прошлым годом, то чистая прибыль выросла и вовсе почти в 8 раз, оказавшись заметно выше средних прогнозов аналитиков, ожидавших увидеть за отчётный период 850 млрд рублей.

И это притом, что выручка компании с января по сентябрь сократилась почти в 1,5 раза (г/г) до 764,1 млрд рублей, что объясняется снижением цен на нефть по сравнению с прошлым годом, негативным влиянием нового соглашения ОПЕК+ (снижение добычи) и коронавирусными явлениями, неминуемо оказавшими заметное влияние на спрос нефти и нефтепродуктов в целом.

Но разве о снижении прибыли от продаж (см.синий столбец на картинке ниже) должны переживать акционеры префов Сургутнефтегаза? Ну конечно же нет! Куда важнее валютная кубышка компании, которая на конец отчётного периода оценивалась на уровне 3,8 трлн рублей в отечественной валюте, по-прежнему принося небольшую часть доходов в виде процентов за владение кубышкой (см.зелёный столбец) и, самое главное, отражаемую в чистой прибыли рублёвую переоценку этой кубышки. А с учётом того, что по состоянию на 31.12.2019 за один доллар давали 61,91 руб., а девятью месяцами спустя – уже 79,68 руб., сами понимаете – переоценка оказалась весьма существенной.

Сейчас за окном уже декабрь, курс доллара опустился в район 73 рублей, а это значит, что в текущих реалиях переоценка кубышки по итогам 2020 года может оказаться скромнее той, что мы видим на представленной разноцветной диаграмме ниже. Однако и цены на нефть не стоят на месте, впервые с начала марта взлетев до $50 за баррель. Таким образом, при прочих равных красный столбец немного прохудится, в то время как немного прибавившая в цене нефть частично нивелирует этот момент.

В любом случае, практически наверняка по итогам 2020 года мы увидим двузначную ДД по префам Сургутнефтегаза, и очень вряд ли с доходностью ниже 15% годовых.

#SNGS

И это притом, что выручка компании с января по сентябрь сократилась почти в 1,5 раза (г/г) до 764,1 млрд рублей, что объясняется снижением цен на нефть по сравнению с прошлым годом, негативным влиянием нового соглашения ОПЕК+ (снижение добычи) и коронавирусными явлениями, неминуемо оказавшими заметное влияние на спрос нефти и нефтепродуктов в целом.

Но разве о снижении прибыли от продаж (см.синий столбец на картинке ниже) должны переживать акционеры префов Сургутнефтегаза? Ну конечно же нет! Куда важнее валютная кубышка компании, которая на конец отчётного периода оценивалась на уровне 3,8 трлн рублей в отечественной валюте, по-прежнему принося небольшую часть доходов в виде процентов за владение кубышкой (см.зелёный столбец) и, самое главное, отражаемую в чистой прибыли рублёвую переоценку этой кубышки. А с учётом того, что по состоянию на 31.12.2019 за один доллар давали 61,91 руб., а девятью месяцами спустя – уже 79,68 руб., сами понимаете – переоценка оказалась весьма существенной.

Сейчас за окном уже декабрь, курс доллара опустился в район 73 рублей, а это значит, что в текущих реалиях переоценка кубышки по итогам 2020 года может оказаться скромнее той, что мы видим на представленной разноцветной диаграмме ниже. Однако и цены на нефть не стоят на месте, впервые с начала марта взлетев до $50 за баррель. Таким образом, при прочих равных красный столбец немного прохудится, в то время как немного прибавившая в цене нефть частично нивелирует этот момент.

В любом случае, практически наверняка по итогам 2020 года мы увидим двузначную ДД по префам Сургутнефтегаза, и очень вряд ли с доходностью ниже 15% годовых.

#SNGS

{kind=link}

💰 А теперь давайте посчитаем, какой расчётный дивиденд за 9 мес. 2020 года получается на одну привилегированную акцию Сургутнефтегаза?

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

Согласно дивидендному уставу, компания обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% от ЧП по РСБУ, разделённой на число акций, которые составляют 25% уставного капитала.

Чтобы не загружать вас скучными расчётами, скажу лишь, что расчётная цифра дивиденда на один преф - это 7,1% от ЧП по РСБУ, что ориентирует нас на 8,33 руб. по итогам 9 мес. 2020 года и ДД=20,7% по текущим котировкам привилегированных акций Сургута! Фантастическая доходность, пусть даже со своей оригинальной и волатильной природой, год от года.

#SNGS

{kind=link}

🛢 Что интересного в ежемесячном отчёте ОПЕК?

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

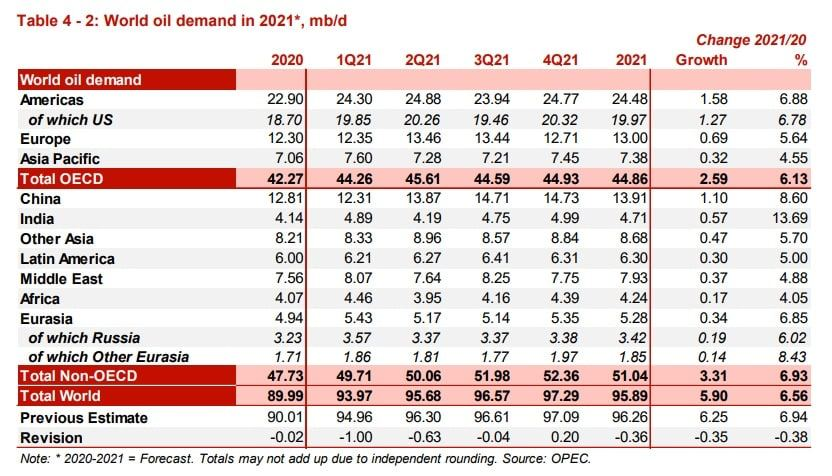

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

Накануне нефтяной картель опубликовал свежий ежемесячный релиз по нефтяному рынку за ноябрь.

Выделю наиболее интересные тезисы:

🔸 ОПЕК в ноябре увеличил добычу на 707 тыс. б/с, исполнив сделку ОПЕК+ на 104%.

🔸 Мировой спрос на нефть в 2020 году снизится на 9,77 млн б/с до 89,99 млн б/с.

🔸 В будущем году ожидается рост спроса на 5,9 млн б/с или на 6,5%.

🔸 В 2021 году нефтяной картель ожидает роста мирового ВВП на 4,4%. Драйвером роста выступят страны с развивающейся экономикой, в первую очередь Азия.

🔸 ОПЕК ожидает масштабную вакцинную в мире во второй половине будущего года, что обеспечит хороший прирост спроса на углеводороды.

👉 P.S. Для отечественного фондового рынка это позитивный сигнал, поскольку именно нефтегазовый сектор является основным. В российской нефтянке я по-прежнему отдаю особое предпочтение префам Сургутнефтегаза, Татнефти, ГазпромНефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🛢 На нефтяном и газовом рынке продолжается ралли

📈 Нефтяные котировки вчера обновили 11-месячный максимум, на надеждах о введении новых антикризисных программ в США.

💰 Избранный президент США Джо Байден в минувшую пятницу пообещал новые масштабные стимулы экономики объемом в "триллионы долларов", намереваясь конкретные предложения представить в четверг, 14 января.

💪 Из-за длительных холодов спотовые цены на природный газ в Азии и Европе обновили многолетние максимумы. Цена газа на голландском хабе TTF выросла до $284 за тысячу кубометров.

📊 В Азии котировки СПГ поднялись до $742 тонну (что во многом спровоцировало ралли прежде всего в котировках акций НОВАТЭКа в первые торговые дни 2021 года). Ажиотаж в Азии на этой неделе такой, что некоторые контракты заключаются по цене $1000 за тонну!

👍 Для представителей отечественного нефтегазового сектора, на которых приходится весомая доля в индексе Мос.биржи, это однозначно позитивный сигнал.

👌 При всём при этом, страны-участники соглашения ОПЕК+ ожидают увеличения потребления нефти уже начиная с апреля, благодаря масштабной вакцинации в мире, что позволяет рассчитывать на сохранение позитивного тренда в наступившем 2021 году.

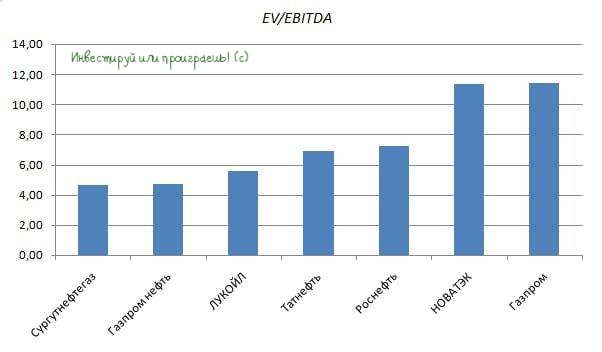

👉 Среднеотраслевой мультипликатор EV/EBITDA составляет 7,4х. Ниже среднего торгуются Сургутнефтегаз (но это скорее банк и тут другие драйверы), Газпром нефть, ЛУКОЙЛ и Татнефть. Данные бумаги могут быть интересными для покупок на коррекциях.

#SNGS #LKOH #SIBN #TATN

📈 Нефтяные котировки вчера обновили 11-месячный максимум, на надеждах о введении новых антикризисных программ в США.

💰 Избранный президент США Джо Байден в минувшую пятницу пообещал новые масштабные стимулы экономики объемом в "триллионы долларов", намереваясь конкретные предложения представить в четверг, 14 января.

💪 Из-за длительных холодов спотовые цены на природный газ в Азии и Европе обновили многолетние максимумы. Цена газа на голландском хабе TTF выросла до $284 за тысячу кубометров.

📊 В Азии котировки СПГ поднялись до $742 тонну (что во многом спровоцировало ралли прежде всего в котировках акций НОВАТЭКа в первые торговые дни 2021 года). Ажиотаж в Азии на этой неделе такой, что некоторые контракты заключаются по цене $1000 за тонну!

👍 Для представителей отечественного нефтегазового сектора, на которых приходится весомая доля в индексе Мос.биржи, это однозначно позитивный сигнал.

👌 При всём при этом, страны-участники соглашения ОПЕК+ ожидают увеличения потребления нефти уже начиная с апреля, благодаря масштабной вакцинации в мире, что позволяет рассчитывать на сохранение позитивного тренда в наступившем 2021 году.

👉 Среднеотраслевой мультипликатор EV/EBITDA составляет 7,4х. Ниже среднего торгуются Сургутнефтегаз (но это скорее банк и тут другие драйверы), Газпром нефть, ЛУКОЙЛ и Татнефть. Данные бумаги могут быть интересными для покупок на коррекциях.

#SNGS #LKOH #SIBN #TATN

{kind=link}

🇺🇸 Джо Байден готовит подарок России

🙋♂️ Накануне в Вашингтоне состоялась инаугурация Джо Байдена, он стал 46-м президентом США. Многие финансовые СМИ и инвесторы заявляют о том, что Байден будет вводить жесткие санкции в отношении России, что окажет негативное влияние на отечественный фондовый рынок.

🛢 Однако не всё так плохо, как может показаться на первый взгляд. В течение ближайших нескольких дней Джо Байден планирует подписать ряд документов, один из которых запретит строительство канадско-американского нефтепровода Keystone XL, сообщило CBC News.

❗️Потребность в этом нефтепроводе появилась в 2018 году, когда Соединенные Штаты ввели жесткие санкции в отношении Венесуэлы. Поставки нефти из этой латиноамериканской страны прекратились, что вызвало дефицит высокосернистой нефти на американских НПЗ.

Когда эти поставки прекратились, возникла идея закупать эту нефть у Канады, но для ее транспортировки нужно было строить новые нефтепроводы. Проект Keystone XL предполагал строительство нефтепровода протяженностью 1,9 тысячи километров и мощностью более 8️⃣0️⃣0️⃣ тысяч баррелей в день, однако Байден запрещает этот проект.

👌 США придется наращивать импорт тяжелых сортов нефти, главным поставщиком которой является Россия. По оценкам Минэнерго США, в 4 квартале 2020 г. Россия уже поставляла в США 660 000 баррелей нефти и нефтепродуктов. В этом году можно ожидать увеличения объема поставок.

👉 P.S. Я по-прежнему позитивно смотрю на отечественных нефтедобытчиков и отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#SNGS #LKOH #SIBN #TATN

🙋♂️ Накануне в Вашингтоне состоялась инаугурация Джо Байдена, он стал 46-м президентом США. Многие финансовые СМИ и инвесторы заявляют о том, что Байден будет вводить жесткие санкции в отношении России, что окажет негативное влияние на отечественный фондовый рынок.

🛢 Однако не всё так плохо, как может показаться на первый взгляд. В течение ближайших нескольких дней Джо Байден планирует подписать ряд документов, один из которых запретит строительство канадско-американского нефтепровода Keystone XL, сообщило CBC News.

❗️Потребность в этом нефтепроводе появилась в 2018 году, когда Соединенные Штаты ввели жесткие санкции в отношении Венесуэлы. Поставки нефти из этой латиноамериканской страны прекратились, что вызвало дефицит высокосернистой нефти на американских НПЗ.

Когда эти поставки прекратились, возникла идея закупать эту нефть у Канады, но для ее транспортировки нужно было строить новые нефтепроводы. Проект Keystone XL предполагал строительство нефтепровода протяженностью 1,9 тысячи километров и мощностью более 8️⃣0️⃣0️⃣ тысяч баррелей в день, однако Байден запрещает этот проект.

👌 США придется наращивать импорт тяжелых сортов нефти, главным поставщиком которой является Россия. По оценкам Минэнерго США, в 4 квартале 2020 г. Россия уже поставляла в США 660 000 баррелей нефти и нефтепродуктов. В этом году можно ожидать увеличения объема поставок.

👉 P.S. Я по-прежнему позитивно смотрю на отечественных нефтедобытчиков и отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и, конечно же, ЛУКОЙЛу.

#SNGS #LKOH #SIBN #TATN

{kind=link}

🛢 Нефтегазовый сектор раллирует второй торговый день подряд.

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

❗️Российские нефтяные компании являются главными бенефициарами прошедшего в прошлый четверг саммита ОПЕК+.

📊 Саудовская Аравия совместно с другими участниками разрешила России с 1 апреля увеличить добычу нефти на 130 тыс б/с, послаблений добился Казахстан в размере 20 тыс б/с. Квоты для остальных стран оставлены на прежнем уровне до 1 мая.

🧮 Нельзя забывать, что ОПЕК+ на период с февраля по март также предоставил России возможность увеличить добычу на 125 тыс б/с.

📈 Текущая ситуация идеальная для отечественных нефтяников – нефтяные котировки находятся на годовом максимуме, а добыча хоть и незначительно, но всё же увеличивается.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу.

#SNGS #TATN #SIBN #LKOH

{kind=link}

🛢 Саудовская Аравия вновь готовит подарок рынку?

📊 Саудовская Аравия готова поддержать продление сокращения добычи нефти в рамках соглашения ОПЕК+ на май и июнь.

📣 Заседание стран ОПЕК+ на уровне министров в формате видеоконференции состоится в четверг, 1 апреля.

👨💼 «Саудовская Аравия готова поддержать продление сокращения добычи нефти ОПЕК и союзниками на май и июнь, а также готова продлить собственные добровольные сокращения для поддержки цен на нефть», - заявили источники агентства Reuters.

📈 По предварительным данным Reuters добыча нефти в России в период с 1 по 28 марта составила 10,22 млн б/с, против 10,1 млн б/с в феврале. Россия готова сохранить текущий уровень добычи черного золота до июня.

❗️Если Reuters окажется прав, то нефтяные котировки смогут закрепиться в диапазоне $65-70 за баррель, что окажет позитивное влияние на результаты отечественных нефтяников.

👌 Напомню, что менеджмент Газпром нефти ранее заявлял, что их устраивает $50 за баррель.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу. Хотя и Роснефти немного тоже есть.

#SNGS #TATN #SIBN #LKOH #ROSN

📊 Саудовская Аравия готова поддержать продление сокращения добычи нефти в рамках соглашения ОПЕК+ на май и июнь.

📣 Заседание стран ОПЕК+ на уровне министров в формате видеоконференции состоится в четверг, 1 апреля.

👨💼 «Саудовская Аравия готова поддержать продление сокращения добычи нефти ОПЕК и союзниками на май и июнь, а также готова продлить собственные добровольные сокращения для поддержки цен на нефть», - заявили источники агентства Reuters.

📈 По предварительным данным Reuters добыча нефти в России в период с 1 по 28 марта составила 10,22 млн б/с, против 10,1 млн б/с в феврале. Россия готова сохранить текущий уровень добычи черного золота до июня.

❗️Если Reuters окажется прав, то нефтяные котировки смогут закрепиться в диапазоне $65-70 за баррель, что окажет позитивное влияние на результаты отечественных нефтяников.

👌 Напомню, что менеджмент Газпром нефти ранее заявлял, что их устраивает $50 за баррель.

👉 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза, Татнефти, Газпром Нефти и конечно же ЛУКОЙЛу. Хотя и Роснефти немного тоже есть.

#SNGS #TATN #SIBN #LKOH #ROSN

{kind=link}

Forwarded from ❸❻❺

📊 Global Markets (BCS GM) провёл традиционный пересмотр дивидендной корзины «Топ-5 акций компаний РФ», и по сравнению с предыдущим вариантом бумаги Норильского Никеля уступили место префам Татнефти.

Как отмечается в обзоре, несмотря на негативное влияние введённых прошлой осенью налоговых изменений на планы роста, Татнефть остаётся в числе хороших дивидендных фишек. По оценкам Global Markets, ожидаемая див.доходность префов компании на 12 месяцев приблизилась к 13%:

"Мы ожидаем солидную выплату в размере 72 рублей на акцию, которая будет примерно поровну разделена между финальным дивидендом за 2020 год и промежуточным за 2021 год. Отметим, что оценка последнего была повышена из-за неожиданно сильного начала года с точки зрения цен на нефть. После ралли в 1 кв. 2021 года мы по-прежнему отмечаем умеренный потенциал роста котировок бумаг Татнефти, как и у большинства российских нефтяных аналогов", - указывается в обзоре.

📖 Таким образом, в настоящее время дивидендная корзина от BCS GM состоит из следующих бумаг:

НЛМК

Северсталь

ММК

Сургутнефтегаз (ап)

Татнефть (ап)

#NLMK #CHMF #MAGN #SNGS #TATN

Как отмечается в обзоре, несмотря на негативное влияние введённых прошлой осенью налоговых изменений на планы роста, Татнефть остаётся в числе хороших дивидендных фишек. По оценкам Global Markets, ожидаемая див.доходность префов компании на 12 месяцев приблизилась к 13%:

"Мы ожидаем солидную выплату в размере 72 рублей на акцию, которая будет примерно поровну разделена между финальным дивидендом за 2020 год и промежуточным за 2021 год. Отметим, что оценка последнего была повышена из-за неожиданно сильного начала года с точки зрения цен на нефть. После ралли в 1 кв. 2021 года мы по-прежнему отмечаем умеренный потенциал роста котировок бумаг Татнефти, как и у большинства российских нефтяных аналогов", - указывается в обзоре.

📖 Таким образом, в настоящее время дивидендная корзина от BCS GM состоит из следующих бумаг:

НЛМК

Северсталь

ММК

Сургутнефтегаз (ап)

Татнефть (ап)

#NLMK #CHMF #MAGN #SNGS #TATN

{kind=link}

🧮 Ну вот мы и дождались бухгалтерской отчётности Сургутнефтегаза по РСБУ за 2020 год, которую компания опубликовала в пятницу вечером. Предлагаю пробежаться по основным моментам, а в конце поста посчитать наши любимые дивиденды, которые благодаря чёткой и понятной див.политике легко просчитываются по префам с большой точностью.

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

📎 Пробежимся по основным источникам прибыли компании:

1️⃣ Прибыль от продаж непосредственно по основной деятельности, которой является нефтедобыча и газодобыча, и всё что с этим связано. По итогам 2020 года мы здесь видим логичное двукратное снижение с 375 до 181 млрд рублей. Негатив.

2️⃣ Знаменитая валютная «кубышка» по итогам 2020 года хоть и сократилась по итогам 4 кв. 2020 года на 241 млрд рублей (что неудивительно на фоне небольшого укрепления российской валюты с октября по декабрь), однако на конец 2020 года оценивалась на уровне 3,567 трлн рублей, по сравнению с 2,977 трлн годом ранее!

Проценты за владение кубышкой составили в 2020 году 120,5 млрд рублей, что оказалось чуть больше результата 2019 года, когда этот показатель принёс в копилку компании 118,3 млрд. Позитив.

3️⃣ Вот мы и добрались до самой волатильной статьи под названием переоценка кубышки. На фоне ослабления рубля по итогам 2020 года, валютная кубышка была пересчитана в большую сторону, благодаря чему образовалась положительная рублёвая переоценка в размере 573 млрд рублей! Замечу, что это больше, чем две предыдущие статьи доходов выше, вместе взятые. Мега-позитив!

👍 В результате чистая прибыль Сургутнефтегаза по итогам 2020 года закономерно выросла в семь раз – до 729,6 млрд рублей, да и в течение всего года чувствовала себя неплохо, вынуждая нас начинать осторожно мечтать о щедрых дивидендах.

💰 Кстати о них, родимых. По привилегированным акциям расчёт традиционно весьма простой: берём 7,1% от ЧП по РСБУ – и получаем… расчётные 6,73 руб. и ДД=15,7% по текущим котировкам! Теперь мечта стала ещё ближе, а выходные ещё ярче и позитивней.

👉 Всех счастливых обладателей префов Сургутнефтегаза поздравляю с потенциально щедрыми дивами и желаю всем нам как следует отдохнуть на этих выходных и набраться сил перед новыми свершениями!

#SNGS

🦠 Итак, выручка Сургута по итогам минувшего года снизилась почти наполовину – до 1,06 трлн рублей, что было весьма ожидаемым на фоне всех проблем, с которыми столкнулась в ковидном 2020 году вся мировая нефтяная отрасль, и снижению добычи в рамках соглашения ОПЕК+.

❓Но разве падение выручки способно помешать Сургутнефтегазу показать в итоге сильные финансовые результаты, когда курс доллара растёт с 61,91 руб. на момент 31 декабря 2019 года до 73,88 руб. к концу 2020 года? Конечно же нет!

📎 Пробежимся по основным источникам прибыли компании:

1️⃣ Прибыль от продаж непосредственно по основной деятельности, которой является нефтедобыча и газодобыча, и всё что с этим связано. По итогам 2020 года мы здесь видим логичное двукратное снижение с 375 до 181 млрд рублей. Негатив.

2️⃣ Знаменитая валютная «кубышка» по итогам 2020 года хоть и сократилась по итогам 4 кв. 2020 года на 241 млрд рублей (что неудивительно на фоне небольшого укрепления российской валюты с октября по декабрь), однако на конец 2020 года оценивалась на уровне 3,567 трлн рублей, по сравнению с 2,977 трлн годом ранее!

Проценты за владение кубышкой составили в 2020 году 120,5 млрд рублей, что оказалось чуть больше результата 2019 года, когда этот показатель принёс в копилку компании 118,3 млрд. Позитив.

3️⃣ Вот мы и добрались до самой волатильной статьи под названием переоценка кубышки. На фоне ослабления рубля по итогам 2020 года, валютная кубышка была пересчитана в большую сторону, благодаря чему образовалась положительная рублёвая переоценка в размере 573 млрд рублей! Замечу, что это больше, чем две предыдущие статьи доходов выше, вместе взятые. Мега-позитив!

👍 В результате чистая прибыль Сургутнефтегаза по итогам 2020 года закономерно выросла в семь раз – до 729,6 млрд рублей, да и в течение всего года чувствовала себя неплохо, вынуждая нас начинать осторожно мечтать о щедрых дивидендах.

💰 Кстати о них, родимых. По привилегированным акциям расчёт традиционно весьма простой: берём 7,1% от ЧП по РСБУ – и получаем… расчётные 6,73 руб. и ДД=15,7% по текущим котировкам! Теперь мечта стала ещё ближе, а выходные ещё ярче и позитивней.

👉 Всех счастливых обладателей префов Сургутнефтегаза поздравляю с потенциально щедрыми дивами и желаю всем нам как следует отдохнуть на этих выходных и набраться сил перед новыми свершениями!

#SNGS

{kind=link}

🛢 Газета «Коммерсант» опубликовала проект генеральной схемы развития нефтяной отрасли до 2035 года.

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

🧮 Минэнерго России рассматривает 3 сценария развития нефтяной отрасли.

1️⃣ Первый сценарий – основной, в рамках которого добыча растет с текущих значений до пика в 554 млн т в 2029 году, но не превысит исторический максимум 2019 года на уровне 561 млн тонн. Далее к 2035 году показатель снижается на 18%, до 471 млн т.

2️⃣Второй сценарий – умеренно благоприятный. Добыча стагнирует в 2022–2023 г.г., после чего начинается рост и в 2028 году ожидается пик производства на отметке 596 млн тонн. К 2035 году показатель снижается до 493 млн т.

3️⃣ Третий сценарий – благоприятный, в рамках которого пик наступает в 2030 году на уровне 641 млн тонн, а к 2035 году добыча падает до 551 млн тонн.

📊 Напомню, что Международное энергетическое агентство ожидает пика добычи в России в 2023 году на отметке 566,7 млн тонн, после чего показатель начнет постепенно сокращаться.

❗️Отмечу, что до коронавируса (до соглашения ОПЕК+) в период с 2016 по 2019 г.г. добыча нефти снижалась у ЛУКОЙЛа, Башнефти и Сургутнефтегаза.

📈 О росте добычи в ближайшее десятилетие заявляют Роснефть и Татнефть, а Газпром нефть планирует наращивать добычу до 2025 года, после чего сфокусируется на росте добычи газа.

#SNGS #TATN #SIBN #LKOH #BANE #ROSN #нефть

{kind=link}

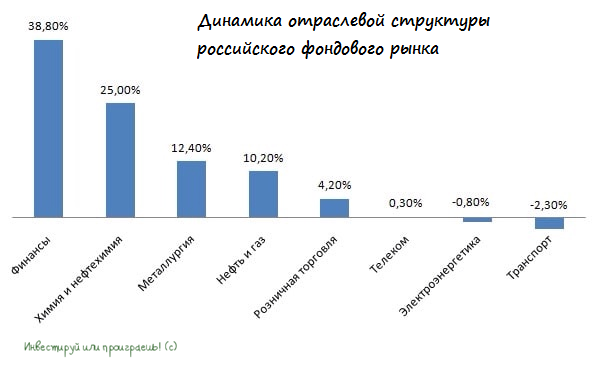

📊 В продолжение недавнего поста предлагаю посмотреть на динамику отраслевой структуры российского фондового рынка.

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

1️⃣ Лучший рост с начала года демонстрирует финансовый сектор, благодаря рекордной квартальной прибыли крупнейших банков. Сбер и ВТБ начали «распускать резервы», что позволило им зафиксировать хорошую прибыль. Инвесторы теперь ждут от госбанков рекордных дивидендов и скупают их акции.

2️⃣ На втором месте находится сегмент химии и нефтехимии. И здесь можно выделить два ключевых фактора, на двух разных фронтах:

🔺 Рост цен на удобрения толкает вверх котировки ФосАгро и Акрона.

🔺Сделка между ТАИФ и СИБУРом приободрила акционеров Нижнекамскнефтехима и Казаньоргсинтеза.

3️⃣ Третье место у металлургов. К слову, Мосбиржа относит к этому сектору как чёрную, так и цветную металлургию.

🔺У первых всё прекрасно, благодаря стремительному росту цен на металлопрокат. И если бы не история с ФАС, то было бы совсем прекрасно.

🔺 Что касается вторых, то Русал чувствует себя сейчас весьма неплохо, на фоне подорожания алюминия на мировом рынке, а вот золотодобытчики сейчас не в тренде, из-за снижения котировок золота. Хотя именно такие времена и дают хороший шанс для формирования долгосрочных позиций, и здесь я продолжаю поглядывать на акции Полюса.

❓Какие сейчас отрасли интересны для инвестирования?

🛢Нефтегазовый сектор. Поскольку мировая экономика восстанавливается быстрее, чем ожидалось изначально, то мы увидим высокий спрос на нефть и природный газ. Я отдаю предпочтение префам Сургутнефтегаза и Татнефти, Газпром Нефти, ЛУКОЙЛу и Газпрому. Хотя Роснефть тоже в портфеле имеется.

🚂 Транспортный сектор. Если экономика растёт, то бизнес производит много товаров. Эти товары необходимо перевозить и на этом фоне следует ждать роста капитализации компаний из транспортного сектора. В этой отрасли я симпатизирую НМТП и Globaltrans.

#SNGS #TATN #SIBN #LKOH #GLTR #GAZP #NMTP

{kind=link}

💸 При курсе доллара ниже 73,88 руб. на момент 31 декабря 2021 года красный столбец на вот этой диаграмме, представляющий собой рублёвую переоценку долларовой кубышки Сургутнефтегаза, начнёт неминуемо «съедать» чистую прибыль компании за текущий год.

📈 Но участники рынка пока совершенно игнорируют локальное укрепление российской валюты, предпочитая развивать дальше дивидендное ралли с щедрыми дивидендами, которые ожидают нас за 2020 год.

🤔 А вот меня подобная раскорреляция тревожит всё больше, и ближе к дивидендной отсечке я буду плотно думать над судьбой префов Сургута в своём инвестиционном портфеле.

#SNGS

📈 Но участники рынка пока совершенно игнорируют локальное укрепление российской валюты, предпочитая развивать дальше дивидендное ралли с щедрыми дивидендами, которые ожидают нас за 2020 год.

🤔 А вот меня подобная раскорреляция тревожит всё больше, и ближе к дивидендной отсечке я буду плотно думать над судьбой префов Сургута в своём инвестиционном портфеле.

#SNGS

{kind=link}

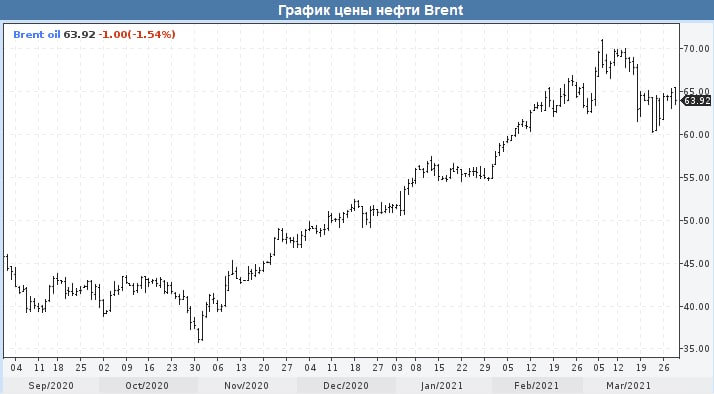

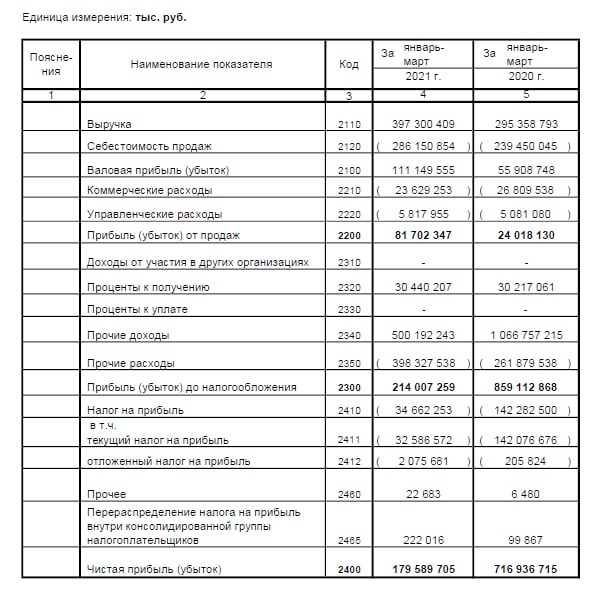

Сургутнефтегаз в конце минувшей недели отчитался по РСБУ за 1 кв. 2021 года, сообщив о падении чистой прибыли в 4 раза по сравнению с прошлым годом – с 717 до 180 млрд рублей.

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

🛢 И это притом, что прибыль от продаж с января по март выросла в 3,4 раза (г/г) до 81,7 млрд рублей, на фоне восстановления нефтяных котировок (после сложного ковидного отрезка прошлого года) и постепенного ослабления ограничений в рамках соглашения ОПЕК+.

💰 Но Сургутнефтегаз – это не типичная нефтяная компания, которая просто следует за трендами в конъюнктуре рынка чёрного золота. Это уже, как я люблю иногда шутить, в некоторой степени ещё и банк, имеющий так называемую долларовую «кубышку», всеми нами любимую. За первые три месяца текущего года эта кубышка выросла ещё на 6% и сейчас оценивается на уровне 3,79 трлн рублей (больше, чем капитализация компании!).

🧮 А так как кубышка долларовая, каждый месяц её приходится пересчитывать по текущему курсу рубля, и эта переоценка (ввиду солидного размера кубышки) традиционно очень серьёзно влияет на итоговый финансовый результат Сургутнефтегаза. Например, на сей раз переоценка кубышки хоть и оказалась со знаком плюс, но всё же по итогам 1 кв. 2021 года принесла в копилку компании скромные 102 млрд рублей (по сравнению с 805 млрд в аналогичном периоде прошлого года) из-за окрепшего рубля, чем и объясняется падение чистой прибыли компании в 4 раза. В ltm-выражении переоценка кубышки сейчас и вовсе отрицательная.

📈 Проценты за владение кубышкой, пожалуй, наименее волатильная статья в доходах Сургутнефтегаза, но оно и понятно – кубышка с каждым годом только растёт, проценты исправно капают, и с учётом реинвестирования денежных средств эта цифра должна прибавлять и дальше.

👉 Попытки заглянуть в будущее Сургутнефтегеза, хотя бы с горизонтом до конца текущего года, неминуемо сводятся к прогнозу курса доллара по отношению к рублю на момент 31 декабря. Если вы делаете ставку на укрепление нашего деревянного – избавляйтесь от префов Сургута до дивидендной отсечки, воспользовавшись дивидендной эйфорией, которую мы сейчас наблюдаем в котировках. Если же, на ваш взгляд, за один доллар к концу года будут предлагать 80-90 рублей (или даже выше), то дивиденды по префам вас удивят и по итогам 2021 года.

Я нахожусь где-то посередине этих двух огней и пока точно не решил как буду действовать с имеющимися в портфеле привилегированными акциями Сургутнефтегаза.

#SNGS

{kind=link}

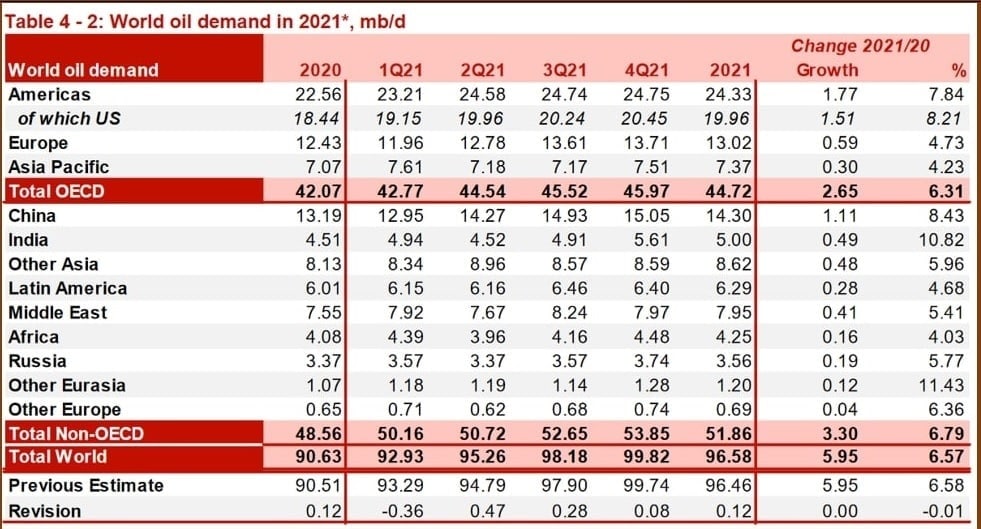

🛢ОПЕК опубликовал свежий ежемесячный релиз по нефтяному рынку, основные тезисы которого я предлагаю вашему вниманию:

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

✔️ Нефтяной картель фиксирует рост автомобильных перевозок в Европе и Северной Америке, что позволяет рассчитывать на увеличение спроса на углеводороды.

✔️ Прогноз по росту спроса на нефть на 2 квартал повышен на 470 тыс. б/с, а на 3 квартал на 280 тыс. б/с.

✔️ Поставки нефти в Китае в апреле-мае сократились из-за ремонтных работ на НПЗ, однако в 3 квартале Поднебесная вновь будет активно наращивать импорт чёрного золота.

✔️ Запасы нефти в хранилищах стран ОСЭР сейчас на 25 млн барр. ниже пятилетнего среднего значения. Сделка ОПЕК+ достигла цели.

✔️ По итогам 1 квартала дефицит предложения в мире составил 280 тыс. б/с. Реализация сделки ОПЕК+ усилит дефицит на рынке в ближайшие месяцы.

✔️ Ставки на танкерные перевозки в мае были стабильны по сравнению с апрелем, однако остаются на 40% ниже прошлогоднего уровня. Во втором полугодии ожидается незначительный рост ставок на Азиатско-тихоокеанском направлении.

👉 Отчёт ОПЕК позитивен для акций нефтегазового сектора, поскольку дефицит предложения будет оказывать хорошую поддержку нефтяным ценам, которые сейчас находятся на двухлетнее максимуме.

💼 В российской нефтянке я по-прежнему отдаю предпочтение префам Сургутнефтегаза и Татнефти, а также ГазпромНефти, ЛУКОЙЛу и немного Роснефти.

⛴ Умеренный рост ставок на танкерные перевозки во втором полугодии окажет положительное влияние также и на капитализацию Совкомфлота, акции которого в последнее время нащупали определённую поддержку и взобрались в район 95 руб. за штуку.

#SNGS #TATN #SIBN #LKOH #ROSN #FLOT

{kind=link}

🤔 Смотрю я на префы Сургутнефтегаза и пока с удовлетворением признаю своё решение о фиксации прибыли по 1/3 позиции в этих бумагах совершенно верным.

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

📉 После случившейся в понедельник утром дивидендной отсечки котировки во вторник и среду продолжили снижаться. Пусть осторожно, но всё же.

Гэп закрывать, понятное дело, никто не спешит. А когда до некоторых особенно наивных участников рынка начнёт ещё и доходить, что дивы 2021 окажутся весьма скромными, то и они поспешат избавиться от этих бумаг. А я в тот момент начну, наоборот, радостно докупать их в свой портфель!

🏦 Да, кстати. Рублик вроде бы тоже пытается укрепляться. По крайней мере, район 74 руб. сейчас представляется не таким уж и слабым уровнем. Хотя впереди пятница, и почти наверняка мы получим от ЦБ рост ключевой ставки (об этом мы ещё порассуждаем сегодня днём), что также поддержит нашу отечественную валюту и одновременно окажет давление на потенциальные дивиденды 2021 по префам Сургута. Вот такая вот математика.

#SNGS

{kind=link}