🧮 Ленэнерго в пятницу, традиционно после закрытия основной торговой сессии, представила свою бухгалтерскую отчётность по РСБУ за 1 полугодие 2020 года. Напомню, именно на неё опирается компания при расчёте дивидендных выплат по префам, а потому интерес к ней у акционеров всегда весьма высокий.

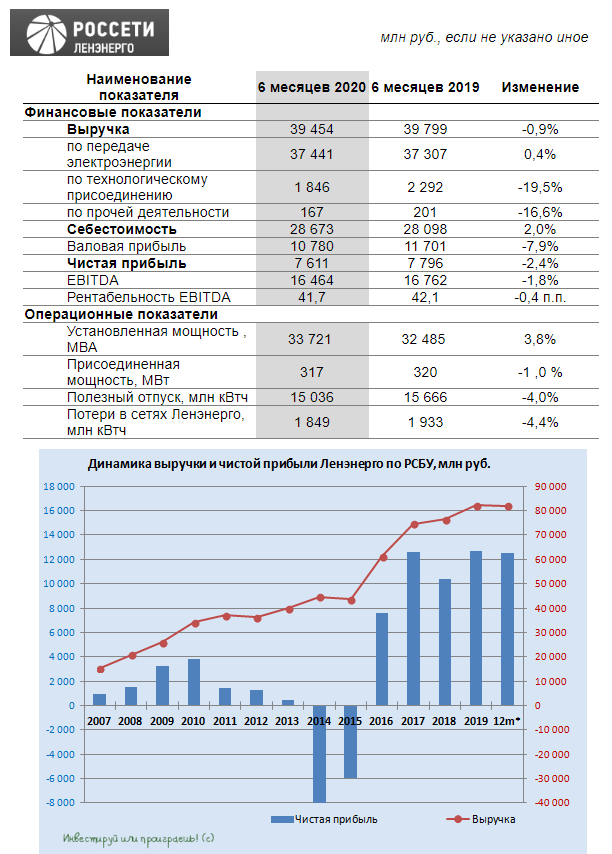

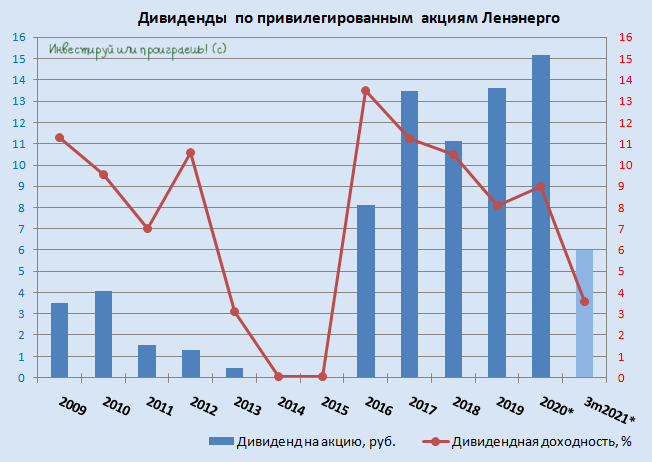

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

{kind=link}

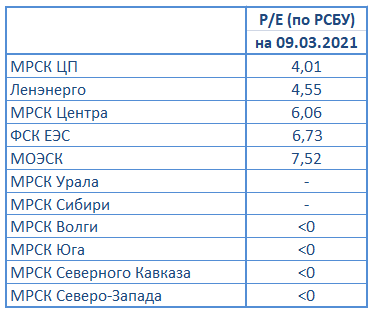

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

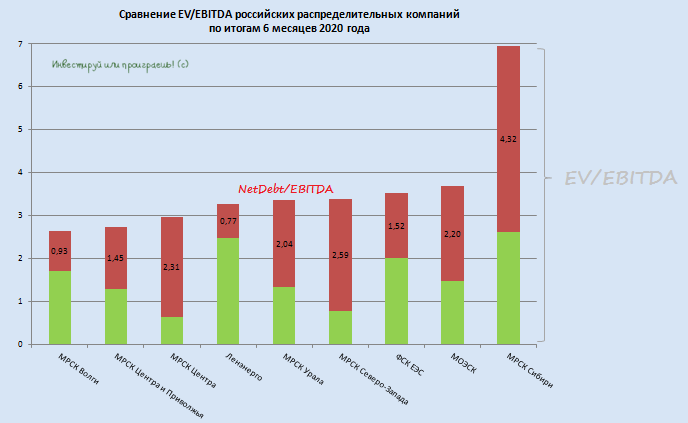

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. На втором месте традиционно осталась МРСК ЦП, в то время как на третье место вернулась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные - Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма любопытной корпоративной историей, которая в случае реализации может переоценить котировки ещё выше текущих уровней.

#MRKV #MRKC #LSNG #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

Forwarded from ❸❻❺

❗️Мне всегда нравится наблюдать, как про префы Ленэнерго рынок забывает в паузах между публикациями бухгалтерской отчётности по РСБУ. Бумага тоскливо пребывает в узком диапазоне, а когда рынок широким фронтом решает корректироваться – префы Леночки также дружно снижаются.

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

А между тем мы то с вами помним, что за одно только 1 полугодие 2020 года акционеры заработали уже 8,16 руб. на одну привилегированную акцию (полугодовая ДД по текущим котировкам оценивается на уровне 5,5%!), и впереди ещё результаты за вторую половину текущего года, которые тоже обязательно принесут какой-то профит.

Любое глубокое снижение в префах Ленэнерго (если оно произойдёт) – для меня представляется весьма неоправданным, а потому я не верю в такой сценарий и, пожалуй, докуплю ещё один лот этих бумаг в наш модельный портфель.

#buy #LSNG

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) - поэтому выполняю своё обещание.

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

Буду предельно краток и крайне лаконичен, т.к. пишу пост с телефона (а это то ещё испытание), да и много букв в воскресенье вряд ли кто-то из вас захочет читать. К тому же, по соответствующему хэштегу напротив каждой компании, который я специально привёл в тексте, вы легко можете перейти и почитать массу полезной информации в виде опубликованных ранее постов.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране - тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

Дорогие друзья!

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

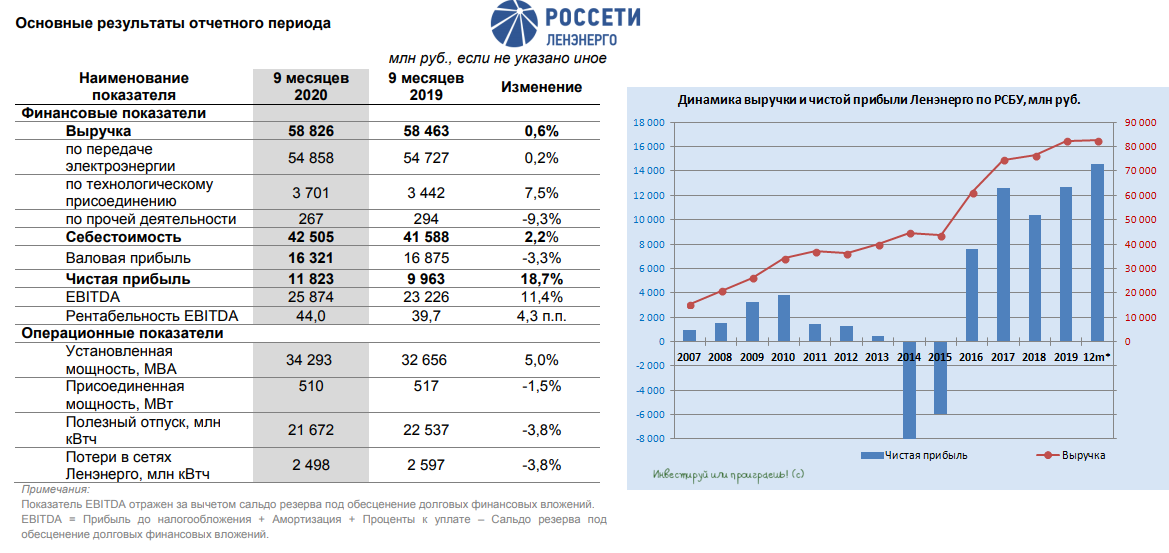

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

🇷🇺 Сердечно поздравляю с Днём народного единства, и желаю всем нам всегда быть вместе, поддерживать друг друга советами и добрым словом, ну и оставаться дружным инвестиционным коллективом, преследующим только одну цель: свернуть горы и изменить этот мир в лучшую сторону!

📄 Ну а в качестве подарка я спешу сообщить вам об опубликованной вчера поздним вечером бухгалтерской отчётности Ленэнерго по РСБУ за 9 месяцев 2020 года, согласно которой выручка компании прибавила за этот период всего на 0,6% (г/г) до 58,8 млрд рублей, а чистая прибыль подскочила вверх почти на 19% до 11,8 млрд! И это притом, что себестоимость оказанных услуг Ленэнерго за отчётный период по темпам прироста значительно обошла выручку, увеличившись на 2,2% до 42,5 млрд рублей.

❓Как такое может быть - спросит кто-то из вас? При внимательном чтении пресс-релиза и презентации бросилась в глаза интересная фраза: «основное влияние на рост прибыли оказали изменения в создаваемых Обществом резервах и отложенный характер формирования расходов в отчётном периоде». Другими словами – в чистой прибыли за 9 мес. 2020 года по факту ещё не заложена часть плановых расходов (а значит 4 квартал вполне может преподнести неприятные сюрпризы), а вот позитивные изменения в резервах у сетевиков – это хороший сигнал.

👉 В целом, с учётом интриги по ряду статей, которые нам ещё предстоит «переварить» по итогам 4 кв. 2020 года, бухгалтерскую отчётность Ленэнерго считаю в целом нейтральной, с лёгким позитивным оттенком, который по-прежнему оставляет хорошие шансы увидеть по итогам текущего года вполне вменяемые дивиденды. Но об этом уже в следующем посте.

Финансовая отчётность

Пресс-релиз

Презентация

#LSNG

{kind=link}

💰 А теперь, как я и обещал, берём в руки калькулятор и считаем, что заработали акционеры привилегированных акций Ленэнерго по итогам 9 месяцев 2020 года.

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

📙 В очередной раз напоминаю, что согласно действующему уже много лет дивидендному уставу, владельцы преф претендуют на получение 10% от чистой прибыли по РСБУ, поэтому больших сложностей в расчётах быть не должно и у вас.

🧮 Итак, по итогам минувших 9 месяцев получаем 12,68 руб. на одну акцию, что по текущим котировкам сулит целевую промежуточную ДД=8,5%. Просто замечательно!

👉 На три месяца теперь забываем об этой бумаге (а большинство из вас так и сделают) и ждём годовую бухгалтерскую отчётность, после публикации которой точность дивидендных вычислений вырастет до 99,9%.

Ещё раз всех с праздником и хорошенько вам отдохнуть!

#LSNG

{kind=link}

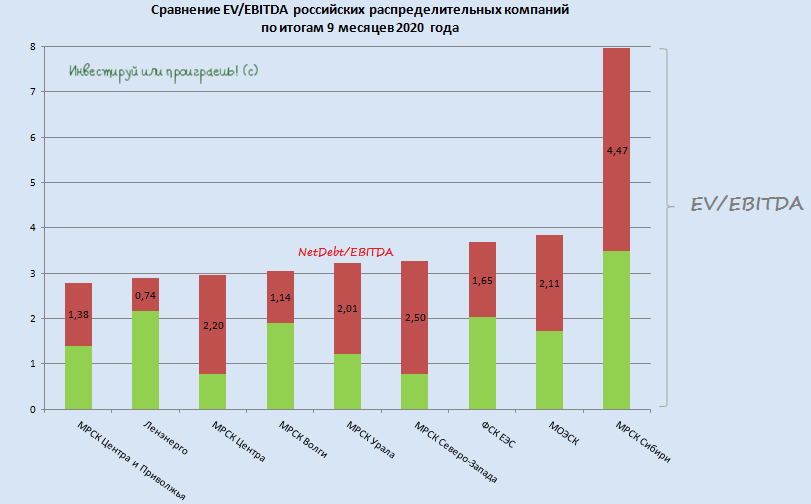

📊 Самое время обновить сравнительную картинку по сетевым распределительным компаниям.

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

Финансовые результаты за 9 месяцев 2020 года по МСФО оказались весьма противоречивыми: если МРСК ЦП, МРСК Центра и МОЭСК порадовали хорошей динамикой, также как и мои дивидендные герои Ленэнерго и ФСК ЕЭС, то МРСК Волги всё больше приобретает статус антигероя, с высокими шансами за 2020 год отказаться от дивидендов вовсе, либо ограничиться весьма символическими выплатами.

На МРСК Урала, МРСК Северо-Запада и МРСК Сибири я сейчас не гляжу с инвестиционной точки зрения, т.к. прорывных результатов у данных компаний не наблюдается, так же как и чётких драйверов для роста капитализации в будущем.

МРСК Юга и МРСК Северного Кавказа – это отдельная грустная история, с отрицательным EBITDA в ltm-выражении и бесконечными допками. Сюда я точно лезть не хочу, от слова совсем.

Держу в разных долях в своём инвестиционном портфеле ранее купленные МРСК ЦП, МРСК Волги, Ленэнерго и ФСК ЕЭС. Продавать их пока не собираюсь, равно как и наращивать в них своё присутствие.

#MRKP #LSNG #MRKC #MRKV #MRKU #MRKZ #FEES #MSRS #MRKS

{kind=link}

{kind=link}

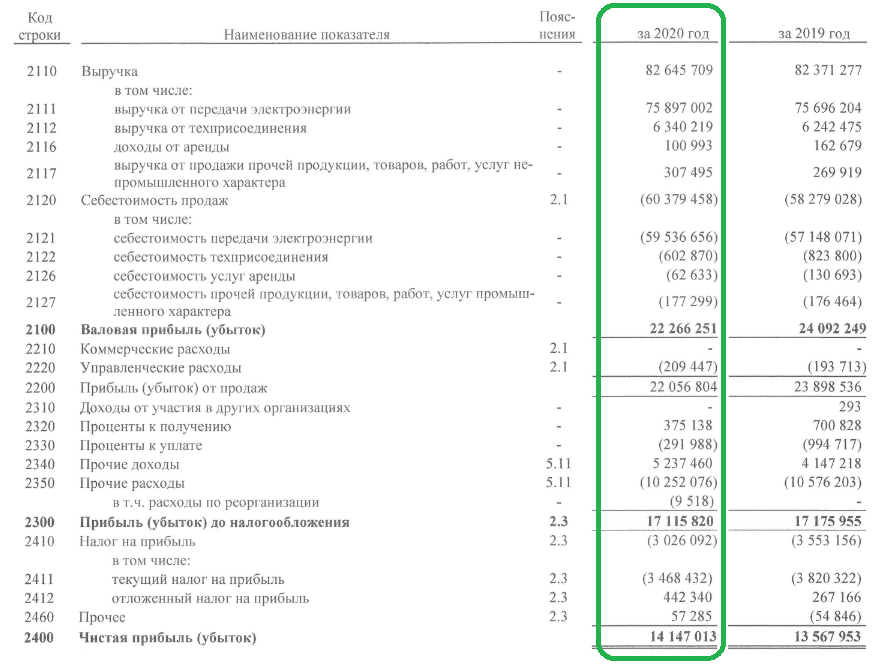

🧮 Ленэнерго традиционно в пятницу вечером, уже после закрытия основной торговой сессии, раскрыла бухгалтерскую отчётность по РСБУ за 2020 год, результаты которой отметились для компании рекордной годовой выручкой и чистой прибылью.

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

И это притом, что валовая и операционная прибыль не досчитались около 7,6-7,7%, на фоне символического увеличения выручки (+0,3%) и опережающего роста себестоимости продаж (+3,6%), во многом из-за вынужденного повышения затрат на оплату труда почти на 1 млрд рублей (COVID-19 виноват?).

🕺 Исправили ситуацию в лучшую сторону прочие доходы и расходы Ленэнерго (см.картинку ниже). И главным образом здесь стоит отметить внушительные доходы от восстановления резерва по сомнительным долгам в размере 2,4 млрд рублей (годом ранее 646 млн) и доходы от восстановления резервов по претензиям и разногласиям в размере 1,1 млрд рублей (годом ранее 161 млн).

👍 В результате прибыль до налогообложения оказалась ровно на прошлогоднем уровне – 17,1 млрд рублей, а очищенная от налогов чистая прибыль по итогам 2020 года превзошла прошлогодний показатель на 4,3%, составив 14,1 млрд рублей.

💰 Как счастливому владельцу префов Ленэнерго, мне уже не терпится взять в руки калькулятор и прикинуть уровень дивидендов, на который мы с вами можем рассчитывать по итогам 2020 года. На одну привилегированную акцию из расчёта нормы выплат 10% от ЧП по РСБУ (таков устав компании) получается 15,17 руб., что по текущим котировкам сулит более чем аппетитную ДД=9,8%!

С – стабильность!

👉 Продолжаю радостно держать префы Леночки, на долю которых сейчас приходится около 3,8% в моём инвестиционном портфеле, и расставаться с ними пока не планирую. Ровно до тех пор, пока действующая редакция див.политики не будет поставлена под сомнение.

#LSNG

{kind=link}

📊 Всё пытался найти время для того, чтобы обновить мультипликаторы P/E по российскому электросетевому сектору, после публикации годовых бухгалтерских отчётностей по РСБУ, и лишь благодаря очередным трёхдневным выходным я смог, наконец, это сделать.

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

В очередной раз заявляю, что никаких однозначных выводов на основе сравнительной таблицы с мультипликаторами делать нельзя, т.к. это по большому счёту зеркало заднего вида, и главная задача для нас, как инвесторов – попытаться уже в лобовое стекло распознать чего ждать дальше. Но с точки зрения трендов и понимания сложившейся рыночной конъюнктуры поглядеть на подобную табличку бывает очень полезно.

👀 Итак, что сразу бросается в глаза? Из 11 героев этого рейтинга лишь 5 имеют более ли менее вразумительные значения P/E (там мало на моей памяти ещё по-моему не было), остальные компании либо оказались убыточными по итогам минувшего года (даже МРСК Волги!), либо смогли заработать околонулевую чистую прибыль. Поэтому ни времени, не желания не возникло для их разбора, а потому остановимся ниже лишь на тех компаниях, которые оказались прибыльными по итогам прошлого года и показали более ли менее вразумительные результаты.

1️⃣ Как и три месяца назад, продолжает возглавлять этот список МРСК ЦП, акционеры которой могут получить неплохой дивиденд за 2020 год, и которая при этом по-прежнему несёт в себе определённые риски, связанные с проблемными электросбытами и дальнейшей судьбой дебиторки.

2️⃣ На втором месте расположилась Ленэнерго, привилегированные акции которой я по-прежнему держу в своём инвестиционном портфеле. От этой компании вряд ли кто-то ждёт каких-то прорывных результатов, но ценители стабильного дивидендного потока по достоинству оценивают её, выделяя определённую долю в своём портфеле под эту историю. Допуская даже возможное небольшое снижение выплат на перспективе ближайших лет, которое вряд ли должно сильно расстраивать доходных инвесторов.

3️⃣ Третья на очереди - МРСК Центра, которая отметилась достаточно неплохими результатами по РСБУ за 2020 год, благодаря чему есть большая надежда, что дивиденды почти наверняка окажутся выше прошлогодних, но по доходности вряд ли дотянут до двузначных отметок. В общем, крепкий такой середнячок, что при всех регуляторных рисках как-то позволяет однозначно рекомендовать эти акции к покупке.

4️⃣ Акции ФСК ЕЭС, также как и префы Ленэнерго, я рассматриваю исключительно с дивидендной точки зрения и по итогам 2020 года закладываю уровень выплат не ниже прошлогодних (1,8 коп. на бумагу). На долгосрочном горизонте замаячили определённые риски, связанные с социальной нагрузкой в виде вынужденного строительства энергосетей для БАМа и Транссиба, что потенциально может оказать определённое давление и на дивиденды.

Однако пока я сохраняю оптимизм в отношении акций компании, да и ДД за последние пять лет не выходила из диапазона 8-9%. Дождусь финансовой отчётности по МСФО и комментариев топ-менеджмента, и буду корректировать своё решение в соответствии с обновлёнными данными.

5️⃣ До разбора МОЭСК по РСБУ я в итоге так и не добрался, но могу сделать вывод, что это тоже крепкий середнячок в отрасли, и возможно даже более интересный, нежели МРСК Центра.

💼 В любом случае, кол-во эмитентов в этой отрасли я пока не планирую, т.к. чем старше и опытнее я становлюсь, тем меньше я хочу ввязываться в компании, финансовые результаты которых фактически напрямую зависят от политики государства и ручного управления. Есть куда более очевидные идеи, как на российском, так и на американском рынке, поэтому своё внимание и денежные потоки больше переключу туда.

Мой девиз сейчас: С – стабильность!

#MRKP #LSNG #MRKC #FEES #MSRS #MRKU #MRKS #MRKV #MRKY #MRKK #MRKZ

{kind=link}

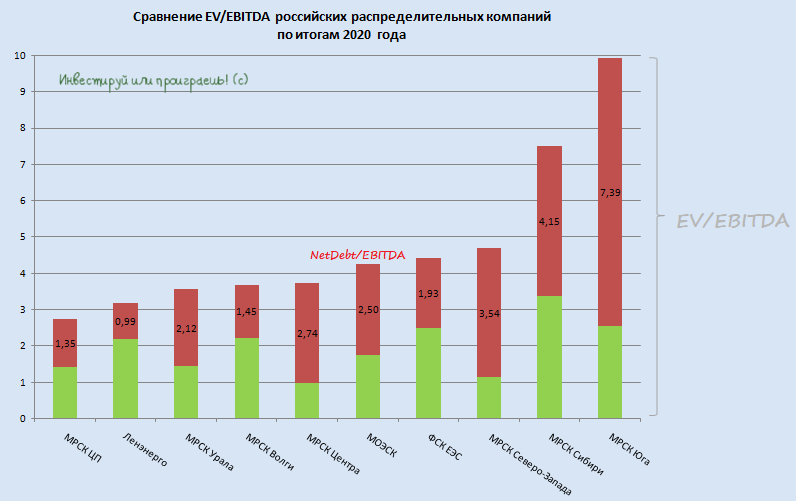

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также МРСК Центра, которая по праву удержалась в первой пятёрке этого рейтинга с EV/EBITDA=3,7x.

✔️ А вот МОЭСК зафиксировала падение чистой прибыли в минувшем году более чем на 40%, на фоне внушительного убытка от обесценения основных средств, и теперь дивидендные выплаты рискуют оказаться минимальными за последнее десятилетие, а по мультипликатору EV/EBITDA=4,3x компания оказалась лишь на пятой строчке.

✔️ МРСК Волги впервые на моей более чем десятилетней инвестиционной памяти зафиксировала годовой убыток, с околонулевой операционной прибылью! Пожалуй, это одно из главных разочарований прошлого года в секторе, хотя компания каким-то чудом удержалась на четвёртом месте с показателем EV/EBITDA=3,7x. Тем не менее, ни о каких покупках речи сейчас даже не веду.

✔️ Самых лестных слов, как и всегда, достойна Ленэнерго! По понятным дивидендным причинам я владею исключительно префами компании, а потому традиционно разбираю бухгалтерскую отчётность по РСБУ, к которой привязана див.политика, и радосто подсчитываю размер дивов, который очень чётко закреплён по префам в уставе на уровне 10% от ЧП по РСБУ. По моим подсчётам владельцы привилегированных акций Ленэнерго по итогам 2020 года смогут рассчитывать на 15 рублей выплат, что сулит ДД на уровне около 10% по текущим котировкам. Такая стабильность из года в год не может не радовать!

✔️ ФСК ЕЭС хоть и продолжает оставаться интересной дивидендной историей, определённые риски всё-таки имеются – мы рассуждали о них при разборе отчётности по МСФО за 2020 год. Тем не менее, пока акции компании продолжают радовать мой портфель своим присутствием, и я очень надеюсь, что наша дружба продолжится и дальше, а все имеющиеся риски рано или поздно рассеются.

👉 В годовые финансовые отчётности остальных компаний, представленные на сравнительной диаграмме, я даже не погружался, т.к. в априори не вижу там никаких понятных мне драйверов для серьёзной переоценки. Ну или просто не знаю о них (да и не хочу, если честно – с имеющимися бумагами из этого сектора справиться бы). Основных своих героев (ФСК ЕЭС и Ленэнерго ап) я отметил выше, принципиально не указывая для них значение мультипликатора EV/EBITDA – это не про них. Остальные компании – на большого любителя и с ещё большей осторожностью.

#MRKP #LSNG #MRKU #MRKV #MRKC #MSRS #FEES #MRKZ #MRKS #MRKY

{kind=link}

🧮 Ленэнерго, как и всегда, опубликовала свои результаты бухглатерской отчётности по РСБУ на выходных, добавляя нам аналитической работы даже на праздниках. Ну ничего, хорошие новости ещё никого не расстраивали!

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

Итак, с января по март текущего года чистая прибыль компании составила 5,6 млрд рублей, что на 1,3 млрд выше финансового результата за аналогичный период прошлого года. Из пресс-релиза следует, что «основное влияние на рост прибыли оказало увеличение выручки по регулируемым видам деятельности и снижение прочих расходов, за счёт снижения величины создаваемых резервов»:

1️⃣ Доходы от услуг по передаче электроэнергии, на которые приходится подавляющая часть выручки компании, продемонстрировали двузначный темп прироста (+10,9% г/г), составив 23,2 млрд рублей. Ключевыми стали два момента: рост тарифов и наращивание объёмов передачи электроэнергии, на фоне холодных температур в начале текущего года и постковидного восстановления экономики.

2️⃣ Технологическое присоединение (ТП), самый высокомаржинальный вид деятельности Ленэнерго, добавило в копилку компании и вовсе на 21,7% доходов больше, чем годом ранее – 704 млн рублей. Здесь также стоит отметить активную реализацию работ по технологическому присоединению, остановленных в прошлом году из-за COVID-19.

💰Самое время посчитать потенциальный дивиденд по префам Ленэнерго за 1 кв. 2021 года, благо див.политика компании совершенно однозначная и понятная. Получается, что на одну привилегированную акцию мы получаем 6,0 руб., что по текущим котировкам сулит квартальную ДД на уровне 3,8%!

👉 Префы Ленэнерго продолжают оставаться прекрасной дивидендной историей, и я думаю, что во вторник рынок будет радостно переоценивать котировки выше текущих уровней, отыгрывая опубликованную бухгалтерскую отчётность по РСБУ. На долю этих бумаг приходится порядка 3,4%, и избавляться от них я, естественно, не планирую.

#LSNG

{kind=link}

📊 Добрался я всё-таки до анализа российских электросетевых компаний, которые уже дружно отчитались по РСБУ за 1 кв. 2021 года. Правда, теперь сижу и думаю – а нафига я потратил на это несколько часов? Мой внутренний максимализм и желание быть в курсе текущего финансового самочувствия большинства российских компаний мешают моему здоровому сну, надо что-то с этим делать.

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

Графиками с динамикой выручки и чистой прибыли по каждой из компаний я не буду вас перегружать, ограничусь своими небольшими комментариями ниже и сравнительной картинкой с мультипликатором P/E.

✔️ Анализировать компании для удобства изложения на сей раз буду группами, а потому начну с МРСК ЦП, МРСК Центра, МОЭСК и Ленэнерго. Эти компании в целом продемонстрировали положительную динамику основных финансовых показателей, а драйверами роста стали схожие факторы: рост операционных показателей (=энергопотребления) и/или положительная тарифная конъюнктура, что вызвано более холодной зимой и постепенным выходом российской экономики из ковидного кризиса прошлого года.

Из этих представленных компаний у меня в портфеле присутствуют только МРСК ЦП и Ленэнерго (кстати, бухгалтерскую отчётность Леночки я проанализировал ранее в рамках отдельного поста), хотя вся четвёрка достойна определённого внимания.

✔️ ФСК ЕЭС: это стабильность. Как в плане динамики финансовых результатов, так и что касается дивидендной истории. Правда, на рынке присутствуют небеспочвенные опасения, что эту историю может подпортить затратная инвестпрограмма из-за участия в расширении энергосетей для БАМа и Транссиба. Я тоже весьма настороженно к этому отношусь, но пока не спешу избавляться от бумаг компании и внимательно мониторю информационный фон.

✔️ МРСК Волги: главное разочарование. Некогда самая красивая дивидендная карета всё увереннее превращается в тыкву, и я всерьёз подумываю избавиться от бумаг компании. Возможно, при первом удобном случае (желательно хайпе) осмелюсь нажать на кнопку SELL.

✔️ МРСК Урала по-прежнему толком не удаётся оправиться после сложного 2018 года, когда на компанию массово навалились проблемы с энергосбытами. Сначала были неплохие намёки на это по итогам 2019 года, однако затем случился ковидный 2020 год, практически обнуливший чистую прибыль. Сейчас мы вновь видим относительно неплохие квартальные результаты, однако до «жирных» 2015-2017 гг. ещё очень далеко. В общем, пока без меня.

✔️ МРСК Сибири, МРСК Юга и МРСК Северо-Запада я поставлю под одну гребёнку. Акционером ни одной из этих трёх компаний я никогда не был и пока не планирую, все они год от года балансируют между прибылью и убытками, чётких драйверов и инвестиционной привлекательности у них по-прежнему не вижу.

✔️ МРСК Северного Кавказа – это боль. Если не для руководства этой компании, так для акционеров уж точно. Что ни год – новый рекорд по убыткам, и минувший квартал не стал исключением из правил. Собственно, здесь говорить больше не о чем.

#MRKP #MRKC #MSRS #LSNG #FEES #MRKV #MRKU #MRKS #MRKY #MRKZ #MRKK

{kind=link}

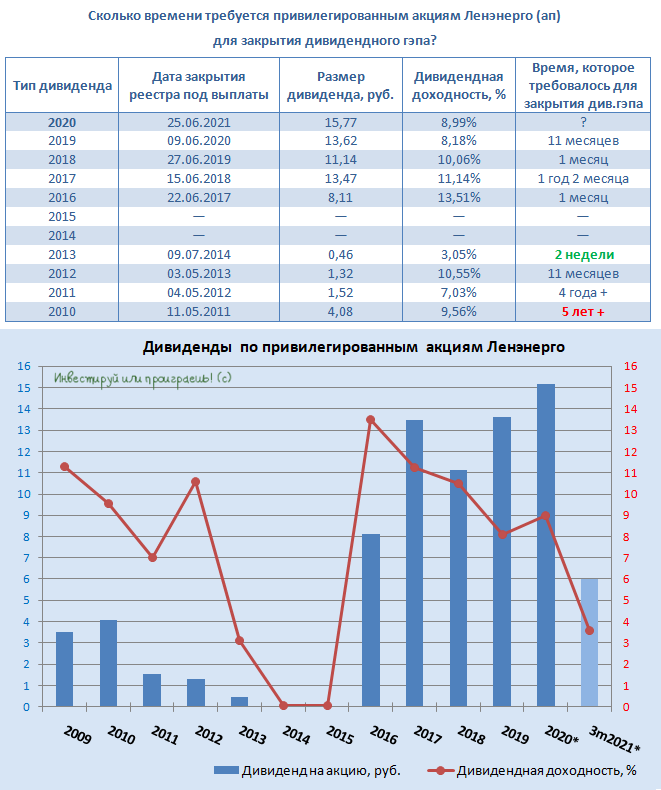

💰 Приятная новость для акционеров привилегированных акций Ленэнерго: поводов для переживания нет, дивиденды в размере 15,1688 руб. на преф, которые мы с точностью до копейки просчитали ещё в конце февраля, благополучно рекомендованы Советом директоров компании. Надеюсь, что и на ГОСА обойдётся без сюрпризов.

По текущим котировкам ДД оценивается на уровне 9% + за 1 кв. 2021 года "набежало" ещё 6 руб. на привилегированную акцию. В общем, пока всё неплохо! История продолжает оставаться стабильной с точки зрения дивидендного потока, и это главное.

🗓 Дивидендная отсечка намечена на 25 июня 2021 года (c учётом режима торгов Т+2).

#LSNG

По текущим котировкам ДД оценивается на уровне 9% + за 1 кв. 2021 года "набежало" ещё 6 руб. на привилегированную акцию. В общем, пока всё неплохо! История продолжает оставаться стабильной с точки зрения дивидендного потока, и это главное.

🗓 Дивидендная отсечка намечена на 25 июня 2021 года (c учётом режима торгов Т+2).

#LSNG

{kind=link}

Forwarded from ❸❻❺

💼 Сегодня, сразу после закрытия основных торгов, под дивидендную отсечку уходят одни из моих любимчиков во всех инвестиционных портфелях – привилегированные акции Ленэнерго.

💰Размер дивидендов по итогам 2020 года вновь оказался рекордным, а ожидаемая див.доходность по текущим котировкам составляет около 9%, что весьма неплохо, учитывая сильные результаты по РСБУ за 1 кв. 2021 года и 6 руб. дивидендов, уже «набежавших» за этот период.

🗓 Прошлогодний дивидендный гэп префам Ленэнерго удалось закрыть совсем недавно, а потому будем верить, что на сей раз это удастся сделать быстрее. В этом смысле полугодовые бухгалтерские результаты по РСБУ я жду с большим нетерпением (именно на них, напомню, ориентируется действующая див.политика компании).

#LSNG

💰Размер дивидендов по итогам 2020 года вновь оказался рекордным, а ожидаемая див.доходность по текущим котировкам составляет около 9%, что весьма неплохо, учитывая сильные результаты по РСБУ за 1 кв. 2021 года и 6 руб. дивидендов, уже «набежавших» за этот период.

🗓 Прошлогодний дивидендный гэп префам Ленэнерго удалось закрыть совсем недавно, а потому будем верить, что на сей раз это удастся сделать быстрее. В этом смысле полугодовые бухгалтерские результаты по РСБУ я жду с большим нетерпением (именно на них, напомню, ориентируется действующая див.политика компании).

#LSNG

{kind=link}

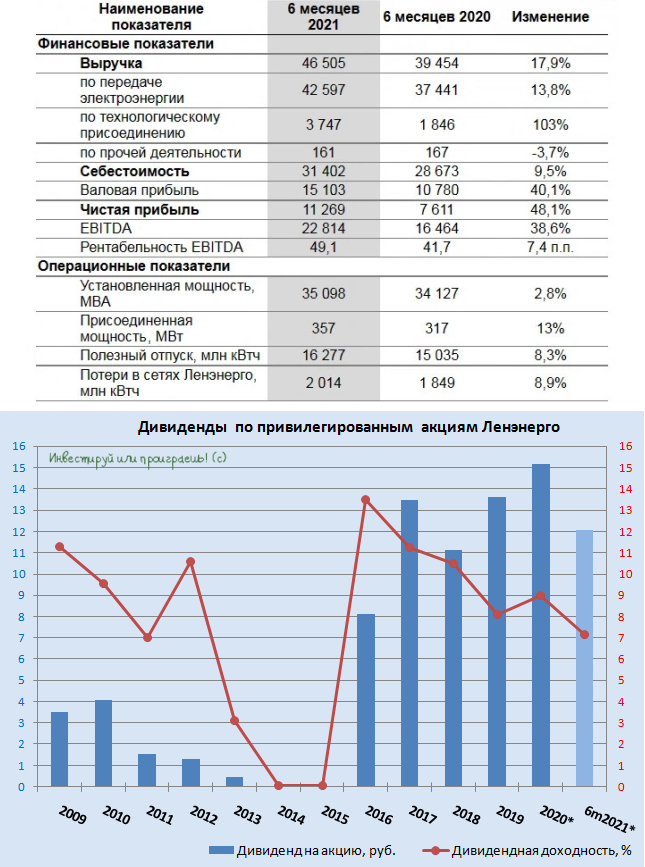

🧮 Ленэнерго квартал за кварталом продолжает радовать своими результатами!

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

Разумеется, в первую очередь речь идёт о бухгалтерской отчётности по РСБУ, на которую ориентируется компания при расчёте своих дивидендных выплат по привилегированным акциям.

📈 По итогам 1 полугодия 2021 года выручка Ленэнерго выросла на 17,9% (г/г) до 46,5 млрд рублей, притом что доходы от тех.присоединения (самый высокомаржинальный сегмент бизнеса) удвоились по сравнению с аналогичным периодом прошлого года, достигнув внушительные 3,75 млрд рублей.

📈 Отрадно, что второй квартал отметился ускорением роста выручки, которая в годовом выражении прибавила более чем на четверть до 14,6 млрд рублей, благодаря эффекту низкой базы прошлого года (из-за COVID-19), повышению объёмов передачи электроэнергии сразу на 17,5% и увеличению выручки от тех.присоединения сразу на 140% (г/г)!

📈 Главный финансовый показатель, которым является чистая прибыль, во 2 кв. 2021 года составила 5,7 млрд рублей (+71,7% г/г), а по итогам полугодия достигла рекордные 11,3 млрд (+48,1%)!

🧮 Берём в руки наш любимый калькулятор и считаем, сколько дивидендов заработали счастливые обладатели префов Ленэнерго по итогам 1 полугодия 2021 года: (11 269 млн/93,264 млн)х10%=12,08 руб. на одну привилегированную акцию.

По текущим котировкам полугодовая ДД оценивается на уровне 7,3%. А ведь впереди ещё второе полугодие, которое даёт большую надежду, что совокупная ДД за 2021 год окажется двузначной (на уровне 12-14%)!

👉 Продолжаю крепко держать префы Ленэнерго в своём портфеле, и не вздумайте даже их забирать!

#LSNG

{kind=link}

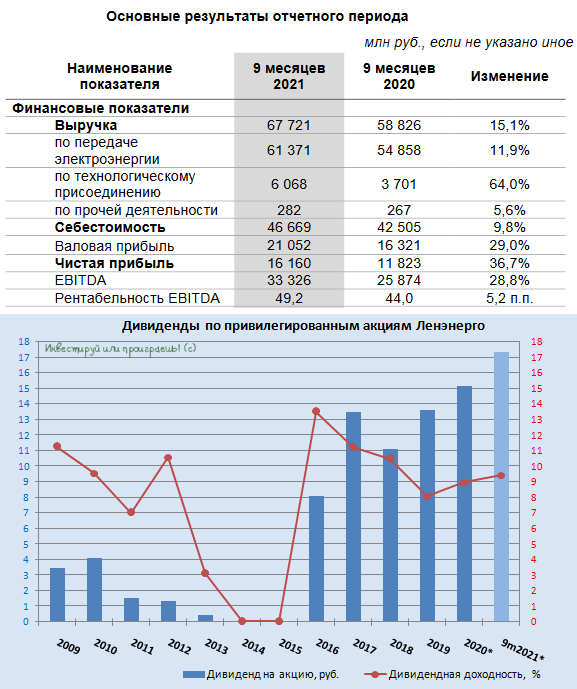

🧮 Ленэнерго отчиталась по РСБУ за 9m2021, сообщив о росте выручки за этот период на 15,1% (г/г) до 67,7 млрд руб. и чистой прибыли более чем на треть - до 16,2 млрд.

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

📈 Ключевым моментом стала уверенная положительная динамика в темпах технологического присоединения (ТП), которая является самым маржинальным видом деятельности компании. Выручка от услуг ТП с января по сентябрь составила 6,1 млрд руб., что на 64% выше прошлогоднего результата, и связано с присоединением крупных объектов, срок исполнения обязательств по которым был перенесён заявителями на 2021 год (в том числе из-за острой фазы ковидных явлений в прошлом году).

📈 Доходы от основного бизнеса компании (передача электроэнергии) уверенно выросли почти на 12% до 61,4 млрд руб., за счёт существенного роста объёма передачи электроэнергии, на фоне аномальных величин температуры наружного воздуха

в 1 и 2 кв. 2021 года.

👨🏻💼 "Высокий темп роста экономических и финансовых показателей ПАО «Россети Ленэнерго» по итогам работы за 9 мес. 2021 года по отношению к аналогичному периоду прошлого года обусловлен ростом электропотребления в регионах присутствия и ростом прибыли за счет выполнения отложенных обязательств по технологическому присоединению заявителей. Наличие свободной ликвидности позволило в отчётном периоде временно снизить долговую нагрузку и обеспечить соотношение NetDebt/EBITDA на уровне 0,42x", - прокомментировал результаты зам.ген.директора по экономике и финансам Ленэнерго Алексей Полинов.

💰 Привилегированные акции Ленэнерго очень позитивно отреагировали на опубликованную отчётность по РСБУ, и это неудивительно, вспоминая, что див.политика компании по уставу подразумевает выплаты акционерам на уровне 10% от ЧП по РСБУ. Берём в руки калькулятор и, опираясь на финансовый результат в 16,2 млрд руб., получаем ориентир в 17,33 руб. на преф! По текущим котировкам это сулит промежуточную ДД на уровне 9,4%, а впереди ещё заключительный отрезок года!

👉 Отличная дивидендная история под названием Ленэнерго (ап) продолжает полностью себя оправдывать уже на протяжении долгих лет, а потому я радостно держу эти префы и получаю по ним стабильный дивидендный поток. Почти наверняка чистая прибыль по РСБУ, а значит и размер дивиденда за 2021 год, окажутся максимальными за всю историю компании, что безумно радует.

#LSNG

{kind=link}

🧮 Самая дивидендная публичная дочка Россетей под названием Ленэнерго (#LSNG) накануне отчиталась по РСБУ за 9m2022, отметившись скромным ростом выручки, который оказался заметно ниже текущего уровня инфляции - на 3,4% (г/г) до 24,8 млрд руб., а также падением чистой прибыли почти на 3% - до 5,46 млрд руб.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

Основное влияние на негативную динамику чистой прибыли оказали опережающий рост себестоимости (+5,1% г/г) и прочих расходов, за счёт созданных резервов, в том числе под обесценение финансовых вложений (скорее всего, традиционно под просроченную дебиторскую задолженность), однако в общем и целом все эти факторы пока никак не мешают привилегированным акциям Ленэнерго (#LSNGP) оставаться интересной дивидендной историей с двузначной ДД.

💰 Берём в руки калькулятор, и считаем на какой дивиденд могут претендовать владельцы префов по итогам 9m2022, исходя из действующей дивидендной политики (10% от ЧП по РСБУ): по моим нехитрым расчётам получается 15,76 руб. на одну привилегированную акцию, что сулит промежуточную ДД=11,5%. А впереди ещё четвёртый квартал!

🤔 Кстати, может оказаться так, что размер дивидендов за 9m2022 я посчитал вовсе не просто так, на фоне появления множества слухов (я бы даже сказал фактов, нашедших отражение в повестке ВОСА) относительно возможных выплат дочек Россетей промежуточных дивидендов. В случае реализации этого сценария для Ленэнерго это будет первый подобный опыт, и на месте акционеров компании я бы, наверное, не обрадовался, а скорее ещё больше напрягся, на фоне ожидаемой в 2023-2024 гг. реорганизации сетевого комплекса и планируемого перехода под единое крыло (и единую акцию!) ФСК ЕЭС. Такая спешка в плане выплат промежуточных дивидендов может в итоге оказаться очень чётким сигналом на подобное развитие событий.

👉 Именно исходя из этих соображений, я летом принял непростое для себя решение и продал все свои префы Леночки, и до сих пор об этом не жалею, несмотря на то, что эта история до сих пор жива. Весь вопрос: надолго ли, и по каким ценам потом смогут сбросить бумаги зазевавшиеся акционеры Ленэнерго, в случае реализации сценария с выкупом акций при консолидации?

Лично я с большим интересом продолжу следить за дальнейшим развитием событий в отрасли, но исключительно со стороны, где-то на заборе.

{kind=link}