🗜 Достаточно познавательное получасовое интервью владельца ТМК Дмитрия Пумпянского телеканалу "Культура", из которого вы узнаете как делаются трубы, в чём состоит уникальность компании, познакомитесь с технологией производства сварных и бесшовных труб, а также узнаете ряд других интересных нюансов про деятельность ТМК.

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

P.S. Я тоже в течение всего видео ждал ответ на вопрос относительно продажи IPSCO, но ожидаемо не дождался :)

#TRMK

YouTube

Интервью Дмитрия Пумпянского телеканалу "Культура"

Дмитрий Пумпянский стал гостем телепередачи Михаила Ковальчука «Картина мира» на канале «Культура». Тема интервью – синтез науки, образования и культуры.

🎇 Пока в России была глубокая ночь, американский регулятор одобрил-таки ожидаемую всеми нами сделку ТМК по продаже IPSCO, после чего на официальном сайте итальянской Tenaris, кому собственно и достанется американская дочка ТМК, в 3:24 мск появилась соответствующая новость.

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

А это значит, что ещё одна история на российском рынке, которая взяла старт 24 марта 2019 года и длилась почти год, отыграна. А вице-президент ТМК Владимир Шматович не зря всячески и неоднократно вселял в акционеров компании уверенность, что до конца года сделка должна состояться.

C большим нетерпением ждём сегодняшний старт торгов акциями ТМК на российском рынке и смотрим в стакан (торговый, разумеется). Наверняка день окажется для бумаг компании ударным и очень позитивным! Ну а когда эмоции успокоятся, послушаем комментарии официальных лиц и в спокойной обстановке начнём рассуждать об инвестиционных перспективах ТМК в новых реалиях.

#TRMK

{kind=link}

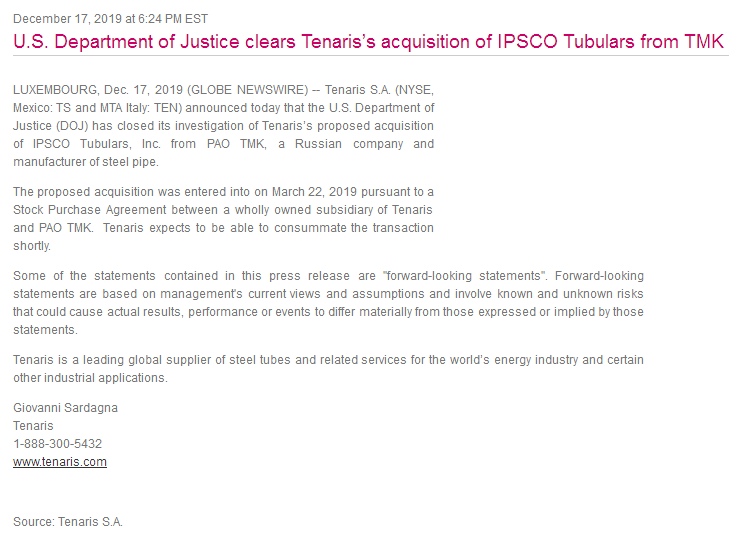

ТМК завершила сделку по продаже 100% акций IPSCO TUBULARS INC компании Tenaris. Об этом сначала на своём официальном сайте объявила итальянская корпорация, а уже сегодня, в первый день торгов на Московской бирже, сообщила и российская компания.

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

Цена сделки по договору купли-продажи, заключённому 22 марта 2019 года, составляла $1 209 млн без учёта денежных средств и долговых обязательств на балансе, но включала в себя $270 млн оборотного капитала.

По итогам закрытия сделки обе стороны заключили генеральное соглашение на шесть лет, согласно которому, начиная со 2 января 2020 года, Tenaris будет выступать в качестве эксклюзивного дистрибьютора труб OCTG и линейных труб ТМК на территории США и Канады.

«Мы рады успешному завершению сделки по продаже 100% акций IPSCO. Она была реализована в рамках действующей стратегии развития ТМК и создаст дополнительную стоимость для акционеров. Полученные денежные средства позволят обеспечить финансовую стабильность и дальнейшее развитие компании», — отметил председатель Совета директоров ТМК Дмитрий Пумпянский.

#TRMK

{kind=link}

ТМК представила свои операционные результаты за 4 квартал и 12 месяцев 2019 года.

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

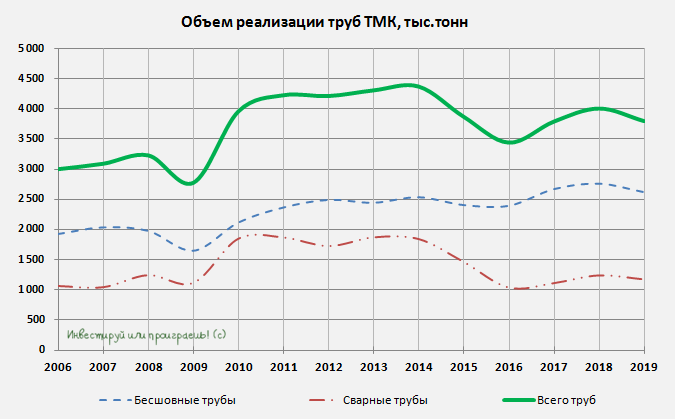

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

Последний год в этих результатах будет учитываться Американский дивизион (IPSCO Tubulars Inc.), т.к. в самом начале текущего года долгожданная сделка по продаже 100% акций IPSCO компании Tenaris была завершена. А значит теперь Группа ТМК будет включать в себя только Российский и Европейский дивизионы, производственные активы которых расположены в России, Румынии и Казахстане, а Американский дивизион останется лишь в истории.

Вернёмся всё же к представленным производственным результатам. По итогам минувшего года общий объём отгрузки труб снизился на 5% (г/г) до 3,8 млн тонн, что было вызвано тем самым Американским дивизионом (после неплохих результатов в 2018 году). А потому весьма кстати оказался рост отгрузки труб в Российском дивизионе, где был отмечен рост на те же самые 5%, что обусловлено увеличением отгрузки бесшовных труб OCTG (+4%) и труб большого диаметра (+56%).

Общий объём отгрузки высокомаржинальных премиальных резьбовых соединений снизился на 10% (г/г), в то время как отгрузки премиальных резьбовых соединений в Российском дивизионе выросли на 15%.

ТМК ожидает, что в 2020 году потребление труб компаниями топливно-энергетического комплекса в России сохранится на стабильном уровне. Ожидается, что увеличение сложности проектов по добыче углеводородов в России приведёт к росту спроса на высокотехнологичную продукцию. Аналогичные прогнозы компания сохраняет и в отношении европейского дивизиона, ожидая, что объём отгрузок бесшовных труб промышленного назначения в Европейском дивизионе останется стабильным по сравнению с 2019 годом, в основном за счёт спроса на высокомаржинальную трубную продукцию.

#TRMK

{kind=link}

🧮 ТМК отчиталась о результатах своей деятельности по МСФО за 2019 год.

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

На фоне неубедительных производственных результатов компании, вызванных главным образом слабой конъюнктурой Европейского и Американского дивизионов, рублёвая выручка снизилась на 3,5% до 308,4 млрд, в то время как Российский дивизион продемонстрировал положительную динамику доходов (+6%), за счет увеличения объёмов реализации и улучшения ценовой конъюнктуры.

Это потянуло за собой снижение показателя EBITDA с 41,9 до 39,2 млрд рублей и рентабельности по EBITDA – c 13,1% до 12,7%, в то время как чистый долг ТМК по итогам 2019 года хоть и снизился с 173 до 162 млрд рублей, но по соотношению NetDebt/EBITDA не достиг запланированной целевой отметки «ниже 3х» (от слова «совсем»). Компания, оперирующая скорректированным значением EBITDA, сообщила о долговой нагрузке в 3,64х на конец 2019 года, а вот нескорректированная оценка EBITDA отправляет нас уже в район выше 4х – там же, где и год назад.

Правда, в этом контексте следует вспомнить про состоявшуюся сделку ТМК по продаже своего американского подразделения IPSCO итальянской компании Tenaris, бОльшую часть вырученных денежных средства от которой планируется направить как раз на снижение долговой нагрузки ТМК. Т.е. можно сделать скидку на то, что российская компания искренне рассчитывала на завершение сделки ещё в прошлом году, но американские регуляторы неприлично долго принимали решение, а потому история плавно перетекла в 2020 год, найдя своё логическое завершение в январе. Почти наверняка мы увидим долговую нагрузку «ниже 3х» по итогам 2020 года, поэтому не будем придираться.

Теперь пару слов про дивиденды. Никаких намёков ни в пресс-релизе, ни в презентации, ни по итогам состоявшейся телеконференции относительно планируемых итоговых выплат за 2019 год не прозвучало, и складывается впечатление, что окончательное решение ещё не принято и вопрос всё ещё находится в стадии проработки. На правоту этой точки зрения указывают также озвученные планы ТМК, что во 2 кв. 2020 года компания намерена принять решение о дивидендах и дивполитике, а значит предлагаю просто подождать до наступления этого момента, когда компания определится как будет развиваться дальше без американского дивизиона и разгрузив свои долги, после чего обновим и нашу инвестиционную модель ТМК.

Финансовая отчётность

Пресс-релиз

Презентация

#TRMK

{kind=link}

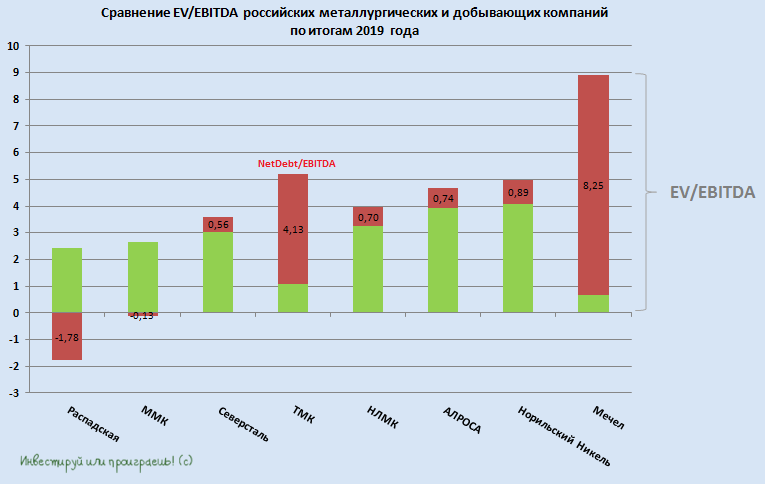

Предлагаю теперь заглянуть в сектор российских добывающих компаний.

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

По понятным причинам я исключил из анализа Кузбасскую Топливную Компанию (КТК), песенка которой фактически уже спета, а потому новым безоговорочным лидером стала Распадская – единственный оставшийся представитель среди угледобытчиков в представленном рейтинге. Правда, большого желания покупать акции этой компании у меня по-прежнему нет, на фоне недружественной корпоративной и дивидендной политики со стороны мажоритария. Поэтому всё, что мне остаётся в этой ситуации – ещё раз порадоваться выходу из этих бумаг полгода назад, тогда ещё по уверенно трёхзначным котировкам.

Среди трёх ведущих российских сталеваров мне более симпатичны Северсталь и НЛМК (первые даже больше), однако ввиду событий последних недель весь мой фокус внимания сейчас переключился с них на другие инвестиционные идеи и другие секторы, которые по капитализации растеряли куда больше за последнее время. Однако при всём при этом Северсталь и НЛМК я продолжаю уверенно держать в своём портфеле, а вот ММК мне по-прежнему не нравится из-за низкой вертикальной интеграции.

ТМК в сегодняшних реалиях также тяжело назвать очевидно привлекательной инвестиционной идеей, даже несмотря на состоявшуюся-таки продажу американского подразделения IPSCO. С одной стороны, долговая нагрузка компании в обозримом будущем должна заметно снизиться, благодаря вырученным от продажи денежным средствам, а с другой стороны акции ТМК по-прежнему не являются дивитикером, обрушившиеся цены на нефть неминуемо снижают интерес к трубной промышленности в сегменте OCTG, а уже очевидное всем замедление мировой промышленности и экономики на фоне коронавируса неминуемо приведёт к снижению спроса на продукцию ТМК и в других сегментах. Однако если вы рассуждаете инвестиционными горизонтами на годы вперёд и верите, что ТМК не обанкротится как бизнес (я в это тоже верю), то долгосрочные покупки в диапазоне 30-40 руб. вполне оправданы.

Что касается АЛРОСА, то акции этой компании в последний раз можно было купить по 50+ рублей в далёком 2015 году. Никогда бы не подумал, что мы вновь увидим эти ценники, но жизнь – интересная штука, и в ней случается всякое. Я, наверное, буду неоригинальным, но акции АЛРОСА по текущим ценникам неминуемо попадают в мой воч-лист. Жаль только, что кэш не бесконечный, а оставшийся долларовый резерв расходовать пока не хочется, т.к. сохраняются перспективы самого апокалипсического сценария и роста доллара до 90-100 рублей.

ГМК Норильский Никель – безусловно, прекрасная компания с точки зрения бизнеса, финансовые результаты за 2019 год оказались ожидаемо сильными, однако депрессия на товарных рынках на фоне мировой пандемии вполне может оказаться затяжной. Хотя, справедливости ради, стоит отметить, что цены на палладий, которые иррационально параболически росли в последние месяцы, уже успели что называется «сдуться» примерно в полтора раза буквально за три недели! В-общем, по 12 000+ рублей мне было бы очень комфортно задуматься о том, чтобы вновь стать акционером этой компании.

Мечел – без комментариев. Нечего тут делать!

#RASP #NLMK #MAGN #CHMF #ALRS #TRMK #GMKN #MTLR

{kind=link}

🏭 Не очень понятно на каких драйверах так энергично растут акции ТМК в течение последних трёх торговых сессий. За этот трёхдневный период котировки прибавили на 17%, а если за отправную точку брать мартовские минимумы, то рост составляет уже и вовсе 43%! Те, кто рискнул бы купить эти бумаги 19 марта по 35 рублей, три недели спустя смогли бы продать их уже почти по 50 рублей.

👉 Мне на ум приходит лишь одна возможная причина: позитивные ожидания участников рынка от завтрашней новой сделки по ОПЕК+, что поспособствует если не росту, то хотя бы поддержке нефтяных котировок на текущем уровне. Думаю, вам не надо напоминать, насколько тесно интегрирован бизнес ТМК в нефтяную отрасль и насколько важна для компании нефтегазовая буровая активность по всему миру.

🤔 Влияние одобренной в марте сделки по приобретению Альфа-банком не более 10% акций ТМК я тоже не рассмтариваю, т.к. речь здесь идёт, вероятно, о внебиржевой сделке с одним из действующих акционеров, а значит влияния на котировки быть не должно.

🤔 Наконец, есть ещё версия с дивидендными новостями. Помнится, ТМК в начале марта давал понять, что примет решение по дивидендам и новой див.политике лишь во 2 кв. 2020 года. Да, формально второй квартал уже стартовал неделю назад, однако вряд ли сейчас самое удачное время для таких громких новостей, особенно учитывая ту карантинную неопределённость, в которой продолжает находиться Россия и большинство ведущих стран мира.

🧐 В-общем, пока я не вижу объективных драйверов, за счёт которых акции ТМК смогут такими темпами расти и дальше. Возможно, конечно, они появятся в ближайшие дни, но пока вся эта история выглядит лишь как попытка отыграть большую часть потерь от панических мартовских распродаж, когда котировки опускались до 5-летних минимумов.

#TRMK

👉 Мне на ум приходит лишь одна возможная причина: позитивные ожидания участников рынка от завтрашней новой сделки по ОПЕК+, что поспособствует если не росту, то хотя бы поддержке нефтяных котировок на текущем уровне. Думаю, вам не надо напоминать, насколько тесно интегрирован бизнес ТМК в нефтяную отрасль и насколько важна для компании нефтегазовая буровая активность по всему миру.

🤔 Влияние одобренной в марте сделки по приобретению Альфа-банком не более 10% акций ТМК я тоже не рассмтариваю, т.к. речь здесь идёт, вероятно, о внебиржевой сделке с одним из действующих акционеров, а значит влияния на котировки быть не должно.

🤔 Наконец, есть ещё версия с дивидендными новостями. Помнится, ТМК в начале марта давал понять, что примет решение по дивидендам и новой див.политике лишь во 2 кв. 2020 года. Да, формально второй квартал уже стартовал неделю назад, однако вряд ли сейчас самое удачное время для таких громких новостей, особенно учитывая ту карантинную неопределённость, в которой продолжает находиться Россия и большинство ведущих стран мира.

🧐 В-общем, пока я не вижу объективных драйверов, за счёт которых акции ТМК смогут такими темпами расти и дальше. Возможно, конечно, они появятся в ближайшие дни, но пока вся эта история выглядит лишь как попытка отыграть большую часть потерь от панических мартовских распродаж, когда котировки опускались до 5-летних минимумов.

#TRMK

{kind=link}

😄😄😄

❗️Столько времени сегодня потратил сегодня на анализ ситуации в ТМК и попыток понять почему бумаги так лихо растут в последние пару-тройку дней, а в итоге ответ оказался на поверхности: буквально несколько минут назад появилась новость о добровольном выкупе акций по 61 руб!

Согласно принятому решению, в общей сложности к выкупу можно будет предъявить 358 826 299 акций ТМК. С учётом общего кол-ва бумаг компании в размере 1,03 млрд шт. и коэффициенту free-float на уровне 30% - должны выкупить у всех желающих на рынке.

Разумеется, акции ТМК на этой новости радостно направились вверх, и на текущий момент растут на 20%. Я пока не продал их, надо всё обдумать в спокойной обстановке. Цель в 61 руб. в ближайшие дни вряд ли куда-то денется.

P.S. Ещё одним решение стало одобрение делистинга ГДР на Лондонской фондовой бирже после завершения добровольного предложения о выкупе.

#TRMK

❗️Столько времени сегодня потратил сегодня на анализ ситуации в ТМК и попыток понять почему бумаги так лихо растут в последние пару-тройку дней, а в итоге ответ оказался на поверхности: буквально несколько минут назад появилась новость о добровольном выкупе акций по 61 руб!

Согласно принятому решению, в общей сложности к выкупу можно будет предъявить 358 826 299 акций ТМК. С учётом общего кол-ва бумаг компании в размере 1,03 млрд шт. и коэффициенту free-float на уровне 30% - должны выкупить у всех желающих на рынке.

Разумеется, акции ТМК на этой новости радостно направились вверх, и на текущий момент растут на 20%. Я пока не продал их, надо всё обдумать в спокойной обстановке. Цель в 61 руб. в ближайшие дни вряд ли куда-то денется.

P.S. Ещё одним решение стало одобрение делистинга ГДР на Лондонской фондовой бирже после завершения добровольного предложения о выкупе.

#TRMK

{kind=link}

🙌 Всё, с акциями ТМК в своём портфеле я распрощался после вчерашних новостей. Возможно даже навсегда. Нет большого смысла ждать обозначенные 61 руб. за бумагу, по 57+ тоже нормальный выход, история по сути отыграна.

Арбитраж - это уже не моя работа, мне важнее не отвлекаться и сконцентрироваться сейчас на других инвестиционных идеях. Правда, сейчас большинство бумаг неприлично выросло с мартовских минимумов, поэтому придержу кэш и буду ждать распродаж!

P.S. Ну или доллар по 65 рублей, где я буду готов стратегически покупать его в свой портфель.

#TRMK

Арбитраж - это уже не моя работа, мне важнее не отвлекаться и сконцентрироваться сейчас на других инвестиционных идеях. Правда, сейчас большинство бумаг неприлично выросло с мартовских минимумов, поэтому придержу кэш и буду ждать распродаж!

P.S. Ну или доллар по 65 рублей, где я буду готов стратегически покупать его в свой портфель.

#TRMK

🧮 ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года.

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Куда полезней будет обратить внимание на денежные потоки компании, и здесь мы видим, что в 1 кв. 2020 года денежный поток от операционной деятельности и свободный денежный поток были отрицательными. Не случайно ТМК в условиях ухудшения конъюнктуры рынка трубной продукции рассматривает возможность сокращения капзатрат в 2020 году до уровня ниже $150 млн (в первые три месяца капзатраты составили около $47 млн).

Также мы помним, что Совет директоров ТМК на заседании 8 апреля одобрил программу обратного выкупа своих акций и может потратить на неё до 22 млрд рублей (в зависимости от количества предъявленных к выкупу бумаг). Напомню, цена покупки акций составляет 61 руб. за одну обыкновенную акцию, период принятия добровольного предложения составляет 70 дней со дня получения компанией добровольного предложения (то есть с 19 мая 2020 по 27 июля 2020 года).

Если вы помните, я именно после новостей о выкупе собственных акций распрощался с акциями ТМК в своём портфеле. Уверен, к выкупу будет предложена большая часть бумаг, а значит free-float c текущих 30% упадёт до совсем скромных значений, сведя ликвидность в акциях ТМК до минимума. К тому же, ситуация плавно продолжает двигаться к тому, что рано или поздно компания перестанет быть публичной, и я предпочитаю выходить из подобных историй заранее.

Финансовая отчётность

Презентация

#TRMK

Поход на Восток

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

🇷🇺 Накануне Владимир Путин поручил российскому правительству к 1 июня предоставить план строительства инфраструктуры для переориентации поставок энергоресурсов из Европы на Восток.

🇪🇺 Евросоюз, как мы можем видеть, настроен на постепенное сокращение импорта российских энергоносителей, и на этом фоне логично увеличивать экспорт в восточном направлении. Благо, экономика Азии растет быстрее европейской, и ей требуется много природного газа, нефти и угля.

👨💼«Нужно ускорить реализацию инфраструктурных проектов, железнодорожных, трубопроводных, портовых, которые уже в ближайшие годы позволят перенаправить поставки нефти и газа с запада на перспективные рынки: на юг и на восток», — поведал Владимир Путин.

В рамках проекта «Сила Сибири-2» (экспорт 50 млрд кубометров газа) планируется построить отрезок в 1,4 тыс. км по маршруту Кемерово—Красноярск—Тайшет—Иркутск.

Также из газовой тематики вспоминается анонсированный недавно "Пакистанский поток", первоначально носивший название "Север - Юг" и теперь вновь, судя по всему, планируемый к обсуждению. Правда, проект ещё не утверждён, да и политическая ситуация в Пакистане достаточно напряжённая, поэтому есть вероятность, что он в итоге не будет реализован. Но намерения такие существуют.

🛢Что касается нефти, то поручение президента подразумевает расширение нефтепроводной системы Восточная Сибирь—Тихий океан.

🤔 Любопытно, но на фоне всех этих инициатив с походом на Восток, привлекает к себе внимание Трубная металлургическая компания (#TRMK), которая является крупнейшим в России производителем стальных труб для нефтегазового сектора и, вполне возможно, может стать бенефициаром грядущего расширения экспортной инфраструктуры.

Когда-то и я был акционером этой компании, но меня смущает неприлично высокая доля основного владельца - Сергея Пумпянского, который через ТМК Steel Holding Ltd является владельцем 95,6% акций ТМК. Риски низкого free-float давно всем известны, а делистинг акций, особенно в текущей ситуации, кажется ещё более реальным, чем раньше.

Щедрые дивиденды за 2020 год, анонсированные в марте прошлого года (без веских на то причин), разогнали котировки с 60 до 120 руб. буквально за полгода, однако на сегодняшний день они вернулись в район 60+ руб. и безыдейно болтаются там.

👉 Куда любопытней, что трубы так или иначе делаются из стали! И эти публичные истории (#MAGN, #CHMF, #NLMK) на мой субъективный взгляд выглядят куда интересней. Но уж точно не сейчас, а чуть позже, когда страсти на рынке поулягутся, а российский бизнес наметит вектор как жить дальше. Как раз подготовка инвестиционных проектов у нефтяников и газовиков в рамках анонсированного "похода на Восток" займёт время, а строительство объектов начнется не ранее следующего года.

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

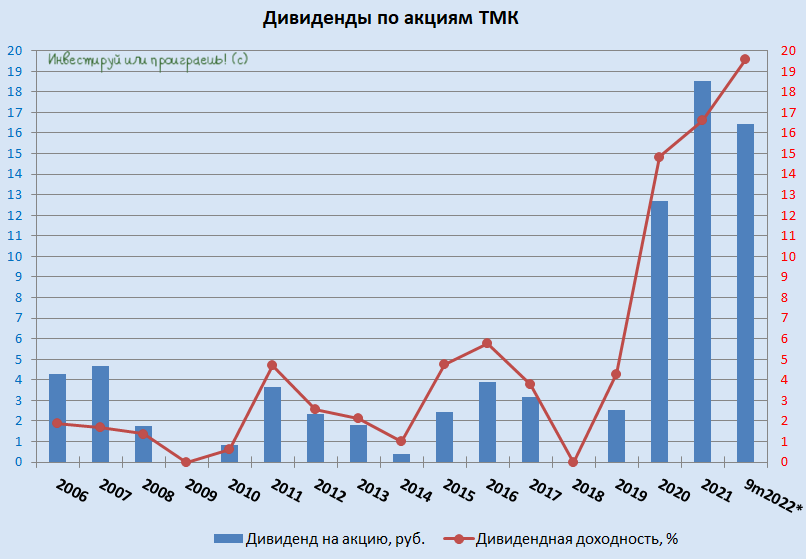

💰 Совет директоров ТМК (#TRMK) в конце минувшей недели рекомендовал выплатить дивиденды за 9m2022 в размере 7,0 млрд руб., что соответствует 6,78 руб. на одну акцию.

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

По текущим котировкам это сулит ДД выше 8%, и по итогам последних трёх лет дивидендная доходность в бумагах ТМК не опускается ниже 15%, что по нынешним меркам очень серьёзный показатель!

Как-то я упустил из виду эту историю и по-прежнему не считаю её интересной, ввиду очень высокой доли мажоритария в лице "TMK Steel Holding Limited" (90,64%) и очень низкой доли акций в свободном обращении (9,36%). Но на этой неделе мы планируем проанализировать бизнес компании и посмотрим ещё раз на эту историю, есть ли в ней перспективы?

🗓 Дивидендная отсечка намечена на 27 января 2023 года.

©Инвестируй или проиграешь!

{kind=link}

Плюс ко всему, сам факт состоявшейся редомициляции ТМК (#TRMK) – это уже сам по себе хороший знак. Причём как для самой компании, так и для других российских эмитентов, прописанных не в нашей стране, которые могут последовать этому примеру.

© Инвестируй или проиграешь

Please open Telegram to view this post

VIEW IN TELEGRAM

ТМК - бенефициар масштабной инвестпрограммы в отечественном нефтегазовом секторе

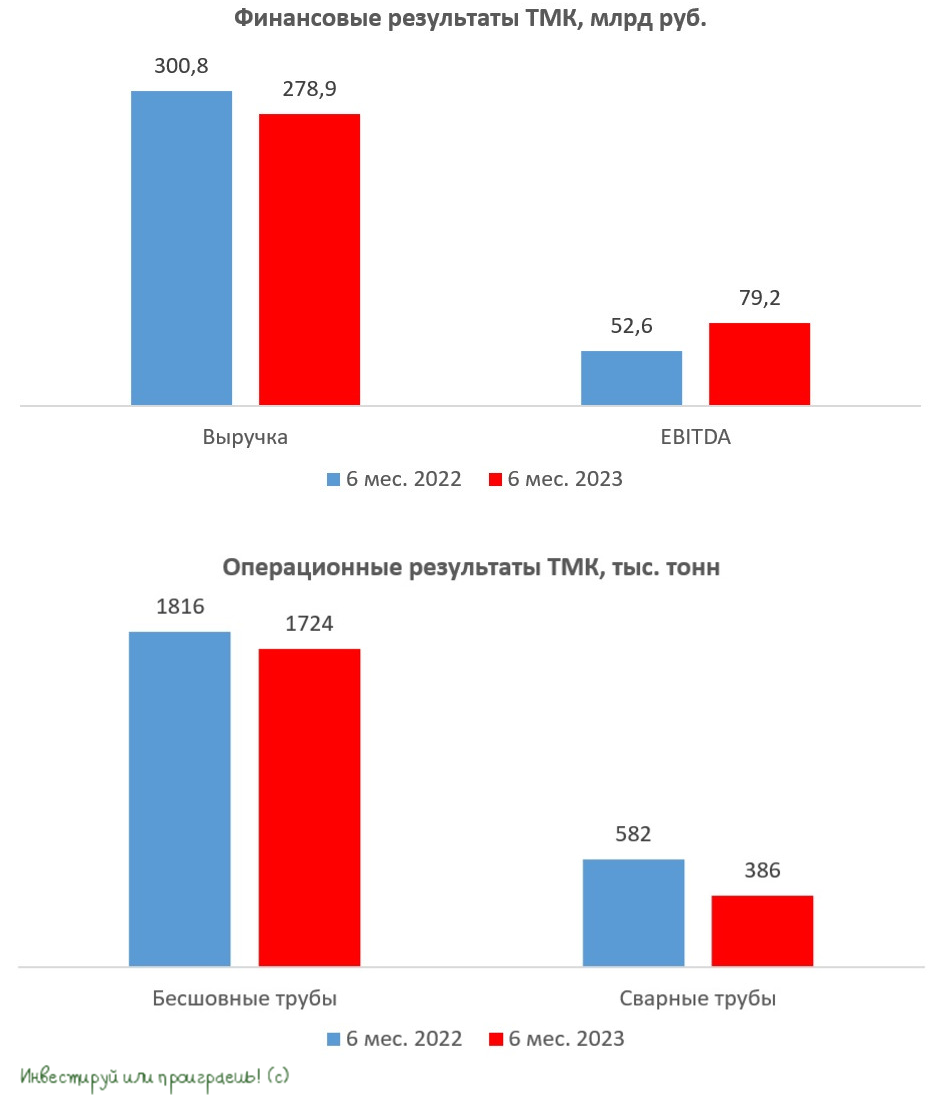

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

🧮 ТМК представил финансовые результаты по МСФО за 6 мес. 2023 года.

📉 Выручка компании с января по июнь сократилась на -7,3% (г/г) до 278,9 млрд руб., на фоне снижения реализации трубной продукции. Так, отгрузки бесшовных труб сократились на -5,1% (г/г) до 1,7 млн тонн, а продажи сварных труб сократились сразу на треть до 386 тыс. тонн. Правда, рост цен на трубы позволил частично компенсировать спад производства.

📈 При этом, несмотря на падение выручки, компании удалось значительно увеличить операционную прибыль, благодаря сокращению себестоимости производства. Всё-таки синергетический эффект от сделки по приобретению предприятий Группы ЧТПЗ приносит свои плоды. Благодаря этому показатель EBITDA в отчётном периоде вырос на внушительные +50,6% (г/г) до 79,2 млрд руб.

📈 В итоге чистая прибыль также порадовала позитивной динамике, прибавив по итогам отчётного периода на +38,7% (г/г) до 28,3 млрд руб.

💰 Совет директоров ТМК принял решение направить почти половину чистой прибыли на выплату промежуточных дивидендов, которые составят 13,45 руб. на акцию, что сулит по текущим котировкам промежуточную ДД=5,4%. Последний день для покупки акций 4 сентября, с учётом режима торгов Т+1.

💼 В отчётном периоде компания смогла вернуть долговую нагрузку на комфортный уровень: соотношение NetDebt/EBITDA cоставило 1,6х. Допускаю, что крепкий баланс может позволить Совету директоров во второй половине года увеличить коэффициент дивидендных выплат.

👉 Акции ТМК (#TRMK) сейчас торгуются с мультипликатором EV/EBITDA=3,2х, при этом до геополитического кризиса 2022 года этот показатель не опускался ниже 4,5х. С начала текущего года капитализация эмитента утроилась, однако по мультипликатору EV/EBITDA бумаги нельзя назвать дорогими, к тому же акционеры вполне могут получить двузначную ДД по итогам всего 2023 года.

Но и покупать акции на текущих отметках психологически тяжело, поскольку в любой момент мы можем увидеть сильную коррекцию, как непосредственно в бумагах ТМК в частности, так и на российском рынке акций в целом, а потому не хочется прыгать в последний вагон уходящего поезда. В долгосрочных перспективах ТМК сомневаться не приходится, поскольку компания обеспечена крупными заказами (вплоть до 2026 года точно), и акционеры вполне могут рассчитывать на ежегодный рост дивидендов. Сейчас в России развивается 9 мегапроектов в нефтегазовой сфере, что позволит отечественным производителям труб работать с высокой маржинальностью.

❤️ Не забывайте ставить лайк под этим постом, умейте выжидать и старайтесь покупать акции только на серьёзных коррекциях! В этом случае успех вам просто обеспечен!

© Инвестируй или проиграешь

{kind=link}

Пост получился большим и очень интересным, поэтому усаживайтесь поудобней, читайте и делитесь в комментариях своей точкой зрения по этой инвестиционной идее.

https://teletype.in/@invest_or_lost/h8rcwwLjiFi

❤️ Ну и, конечно же, не ленитесь ставить лайки - для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

#TRMK

Please open Telegram to view this post

VIEW IN TELEGRAM

Teletype

Загадочный ТМК

⚒После публикации сильной финансовой отчетности Трубной металлургической компании (ТМК) за первое полугодие 2023 года сразу три банка...

TMK объявляет о начале вторичного размещения обыкновенных акций (SPO) на Мосбирже

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

⚒ Ведущий отечественный производитель стальных труб объявил о планах по проведению SPO. Мажоритарный акционер в лице МК ООО «ТМК СТИЛ ХОЛДИНГ» предложит пакет обыкновенных акций в размере 2% акционерного капитала.

🗓 Индикативный ценовой диапазон SPO установлен на уровне 180-190 руб. за одну акцию. Сбор заявок стартовал накануне и завершается уже в понедельник 3 июня. Ожидается, что акции будут зачислены на брокерские счета 4 июня, после чего инвесторы, принявшие участие в данном размещении, смогут получить финальные дивиденды за прошлый год в размере 9,51 руб. на акцию. Напомню, ранее ещё были промежуточные выплаты в размере 13,45 руб. за 6m2023, что в общей сложности означает дивиденд 22,96 руб. на акцию по итогам всего 2023 года.

После завершения SPO ТМК проведёт допэмиссию акций по закрытой подписке в пользу МК ООО «ТМК СТИЛ ХОЛДИНГ». Все денежные средства, привлечённые от данного размещения, будут направлены на снижение долговой нагрузки компании и общекорпоративные цели.

📣 В рамках подготовки к SPO менеджмент ТМК провёл конференц-звонок, на который позвали в том числе и нашу команду «Инвестируй или проиграешь». Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными:

✔️ Основной целью SPO является увеличение показателя free-float до уровня, необходимого для включения в индекс Мосбиржи. На данный момент, согласно расчетам биржи, free-float ТМК составляет 8%, но для попадания в индекс требуется повысить этот показатель ещё на 2 п.п.

✔️ Для поддержания текущего уровня добычи углеводородов необходимо ежегодно увеличивать объём эксплуатационного бурения скважин, что сформирует устойчивый спрос на трубную продукцию в долгосрочной перспективе.

✔️ Модернизация инфраструктуры нефте- и газопроводов в стране выступает в роли ещё одного из ключевых факторов, стимулирующих спрос на стальные трубы.

✔️ В данный момент компания не планирует размещать новые выпуски облигаций. Менеджмент планирует дождаться снижения ключевой ставки ЦБ. К тому же, острой необходимости в этом нет: у компании достаточный объём невыбранных кредитных линий в банках для рефинансирования краткосрочной задолженности.

✔️ У компании щедрая дивидендная политика: в 2023 году на выплату дивидендов было направлено 61% от чистой прибыли. Дивидендная политика ТМК предполагает направлять на дивиденды не менее 25% от годовой чистой прибыли по МСФО, при соотношении NetDebt/adj EBITDA <5х, при этом текущее значение составляет 1,9х.

👉 В случае попадания акций ТМК (#TRMK) в индекс Мосбиржи стоит ожидать притока средств от индексных фондов, что на практике оказывает положительное влияние на капитализацию компании. Поэтому за этим моментом нужно внимательно следить и мониторить. Компания работает на растущем рынке трубной продукции, и текущий диапазон SPO предполагает апсайд в 18-22% от максимальной цены акции в этом году.

❤️ Не забывайте ставить лайк под этим постом! Верьте в российский фондовый рынок, и он обязательно ответит вам взаимностью!

© Инвестируй или проиграешь

{kind=link}

ТМК – жертва высокой ключевой ставки ЦБ? (часть 1)

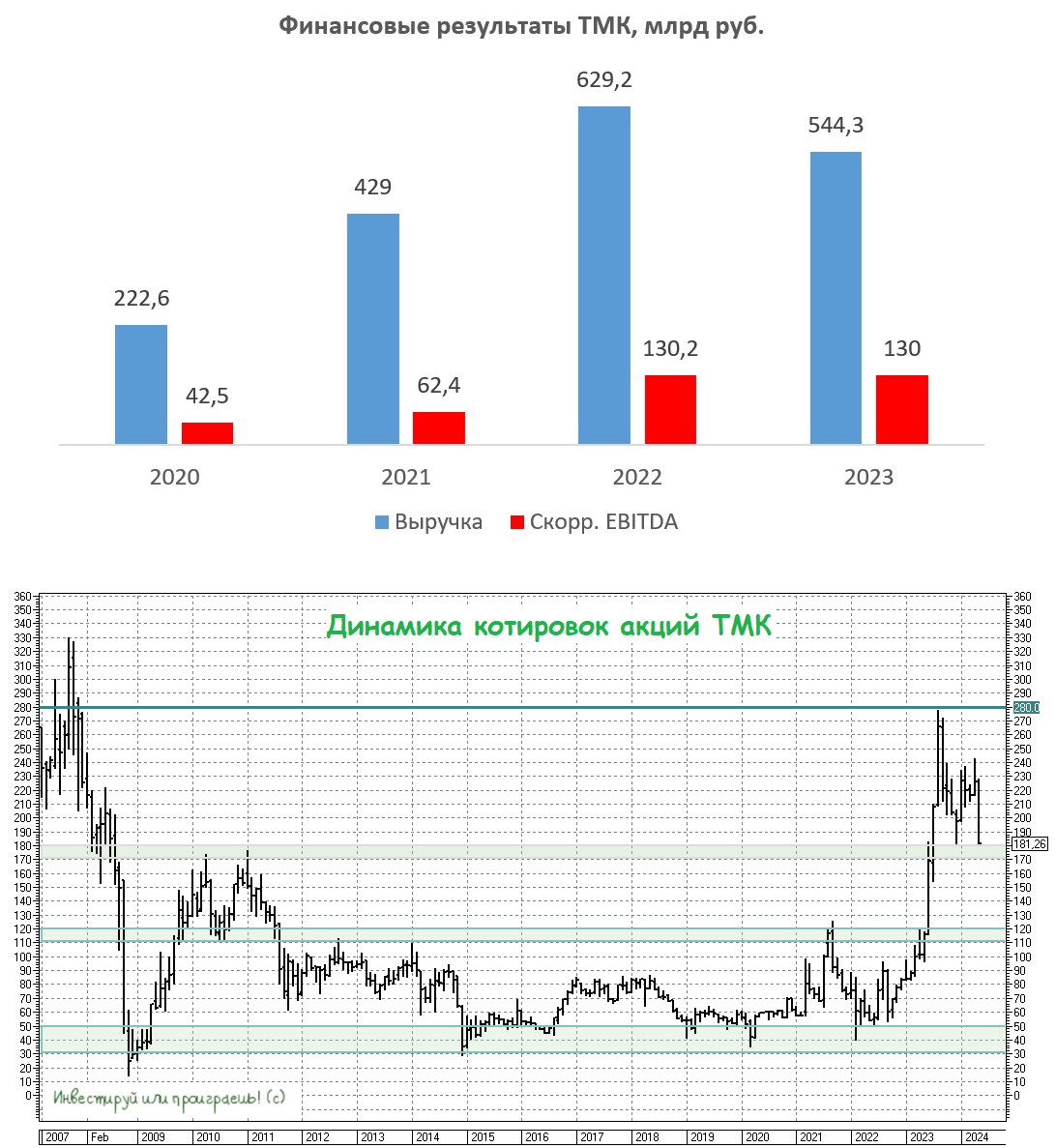

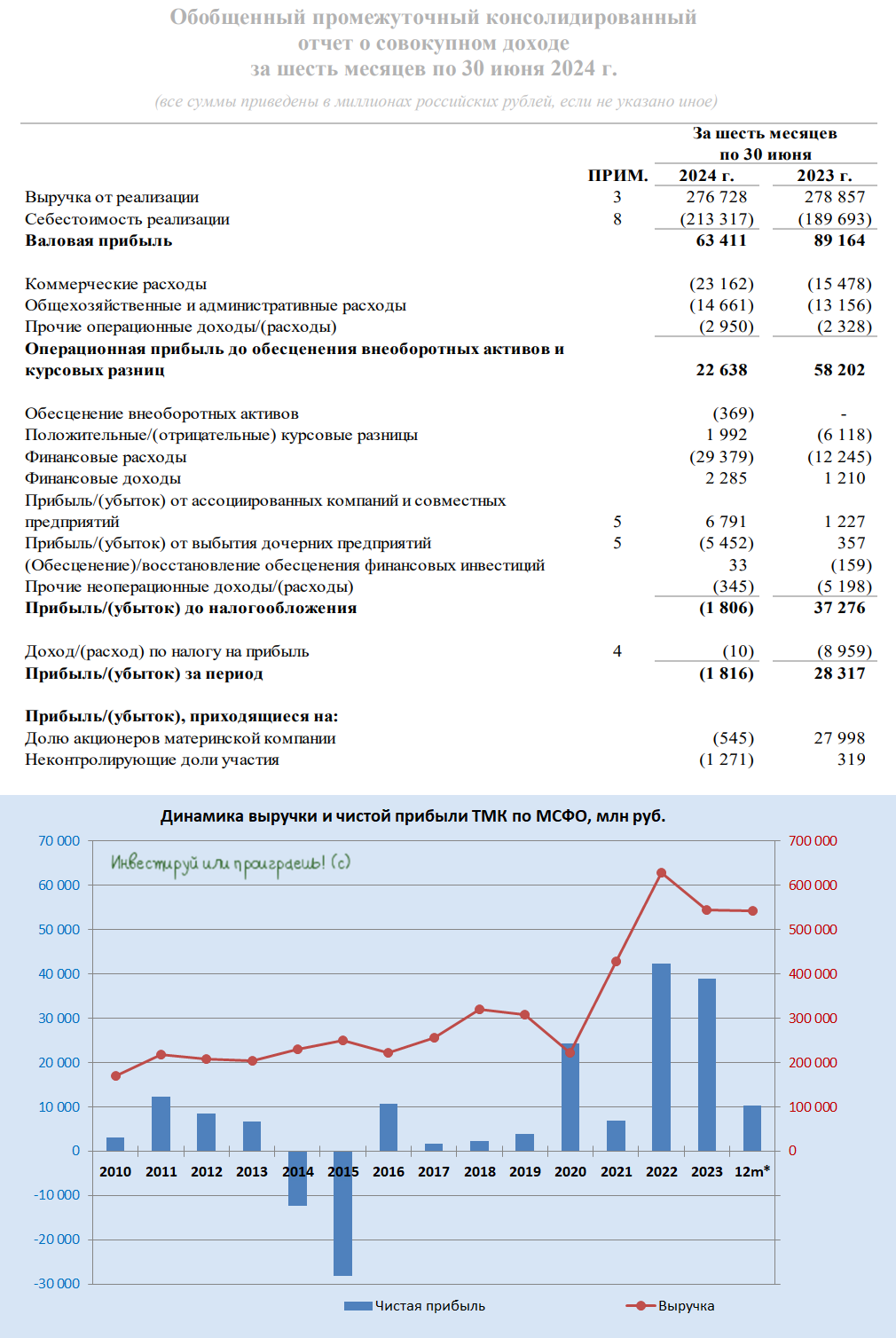

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

⚒ Крупнейший в России производитель трубной продукции ТМК представил на этой неделе финансовую отчетность по МСФО за 6 мес. 2024 года, поэтому самое время в неё заглянуть и проанализировать вместе с вами.

📉 Начнём традиционно с выручки, которая с января по июнь сократилась на -0,8% (г/г) до 276,7 млрд руб. Надо сказать, это достаточно неожиданный результат, особенно с учётом того, что менеджмент компании ещё в начале года отмечал рост спроса на трубную продукцию.

По итогам отчётного периода компания увеличила отгрузки на +4,9% (г/г) до 2215 тыс. тонн. Тем не менее, рост продаж был обусловлен исключительно высоким спросом на сварные трубы, в то время как отгрузки более дорогостоящих бесшовных труб снизились на -4,5% (г/г) относительно предыдущего года.

Обращает на себя внимание резкий рост себестоимости продаж сразу на +12% (г/г) до 213,3 млрд руб. Компания в качестве главного виновника такой динамики винит во всём «усложнение операционной среды» на внутреннем рынке, на фоне чего отмечается снижение спроса на разные виды труб и рост себестоимости их производства из-за дорогого металлолома.

📉 Как следствие - скорректированный показатель EBITDA сократился в отчётном периоде на -41,9% (г/г) до 46 млрд руб., а рентабельность по EBITDA составила скромные 16,6%, против рекордных 28,4% год назад.

📉 Но самым грустным итогом финансовой отчётности за 6m2024 стал чистый убыток в размере 1,8 млрд руб. Помимо снижения операционных доходов, значительный вклад в отрицательный результат внесли процентные расходы по обслуживанию долга, которые увеличились более чем в два раза. Надо отметить, что это первый полугодовой убыток компании с 2021 года (причём тогда он составил куда более скромные 379 млн руб).

💼 К слову, чистый долг ТМК приближается уже к отметке 300 млрд руб., а показатель NetDebt/adj EBITDA увеличился на этом печальном фоне до 3,1х. Очевидно, что компания в настоящий момент сталкивается с негативными последствиями высоких процентных ставок в экономике, а недавнее повышение ключевой ставки до 18% может оказать дополнительное давление на её финансовые результаты. Вот оно, очередное доказательство, что компании с высоким долгом во времена высоких ставок лучше обходить стороной!

📊 Во втором полугодии компания намерена провести индексацию цен на маржинальные бесшовные трубы, в связи с удорожанием сырья. И здесь важно отметить, что себестоимость производства сильно зависит от динамики цен на металлолом, которые значительно выросли с января по апрель, но в настоящее время находятся уже на -13% ниже апрельского максимума, что позволит компании хоть немного поправить рентабельность бизнеса.

В свете сокращения добычи в рамках соглашения ОПЕК+, направленного на стабилизацию мирового рынка нефти, российские нефтяные компании в первой половине 2024 года замедлили темпы бурения, что стало дополнительным негативным фактором для ТМК (#TRMK), традиционно являющегося крупнейшим поставщиком труб для отечественного нефтегазового сектора. С января по июнь 2024 года в России было пробурено 14,4 тыс. км эксплуатационных скважин, что на -2,5% (г/г) меньше, чем за аналогичный период прошлого года. Однако в следующем году ситуация вполне может измениться в лучшую сторону, поскольку нефтяники надеются на определённые послабления со стороны ОПЕК+, что в свою очередь может поспособствовать увеличению темпов бурения скважин.

{kind=link}

ТМК – жертва высокой ключевой ставки ЦБ? (часть 2)

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь

👉 Подытоживая всё вышесказанное, резюмируем, что ТМК (#TRMK) попала под негативную рыночную конъюнктуру, связанную с удорожанием себестоимости производства, высокими процентными ставками и снижением спроса в сегменте высокомаржинальной трубной продукции. Но уже во второй половине текущего года результаты могут быть лучше, на фоне индексации цен на трубную продукцию, но сильно обольщаться инвесторам всё же не стоит. А вот в 2025 году шансы на перелом ситуации в лучшую сторону заметно вырастают, по мере снижения процентных ставок в экономике и увеличения спроса на трубную продукцию со стороны нефтегазового сектора.

За последние 12 месяцев котировки акций ТМК сложились в цене практически вдвое, и если это падение продолжится в район 110-120 руб., где проходит мощная зона поддержки, то я буду готов прикупить эти бумаги в свой портфель. Возможно, покупка о текущим ценникам тоже оправданна, но я в эту историю лезть не спешу и буду готов стать акционером ещё по более низким ценникам - всё-таки давайте не забывать, что уровень free-float у акций ТМК составляет 11,1%, в то время как мажоритарию принадлежит 88,9% компании, и это потенциальный риск для миноритариев.

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, ну и обязательно вырабатывайте в себе инвестиционное терпение, если вы хотите достичь успехов в этом увлекательном деле!

© Инвестируй или проиграешь