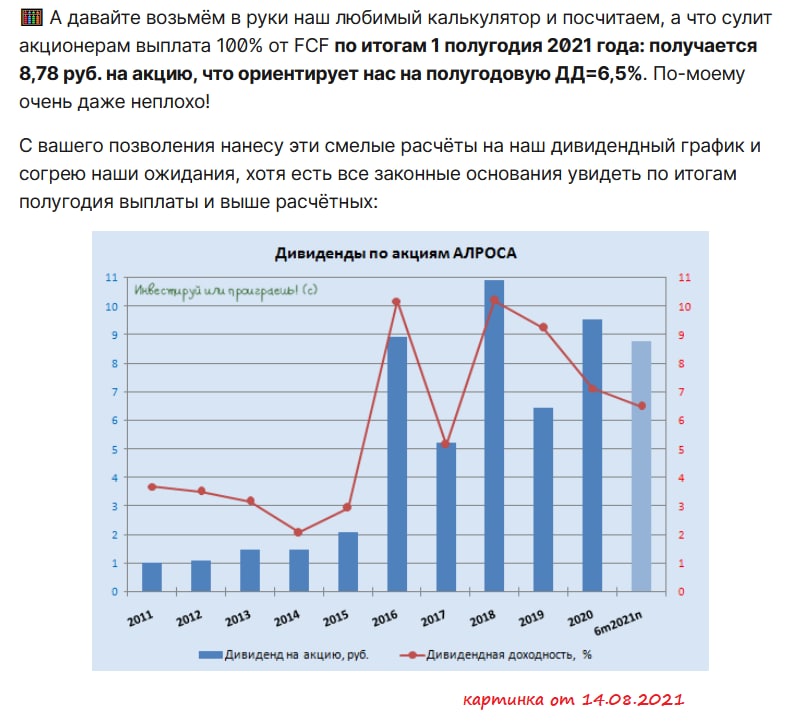

💰 Пару недель назад, в рамках нашего закрытого инвестиционного клуба, мы с вами разобрали полугодовую финансовую отчётность АЛРОСА по МСФО, после чего взяли в руки наш любимый калькулятор и посчитали, на какой размер дивидендов мы можем претендовать по итогам 6m2021.

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

🕺🏼 Помнится, тогда получилось 8,78 руб. на акцию, и я нанёс эти "смелые расчёты" на наш дивидендный график. Ну а сегодня Набсовет АЛРОСА официально превратил эти смелые расчёты в реальность, рекомендовав по результатам 1 полугодия 2021 года выплатить 100% от FCF в качестве дивидендов.

🧮 А это значит, что полугодовая ДД по текущим котировкам оценивается на уровне 6,3%. А впереди ещё второе полугодие и финальные дивиденды уже за весь 2021 год!

P.S. И я опять поражаюсь столь оптимистичной реакции рынка на эту дивидендную новость (прям как недавно с Татнефтью). Анализируя финансовую отчётность, люди ленятся посчитать дивиденды самостоятельно? Почему подобные рекомендации точно в соответствии с ожиданиями и расчётами зачастую вызывают эмоциональную реакцию участников рынка? Вопросов много, но ответ один: надо уметь самостоятельно просчитывать эти цифры, чтобы двигаться вперёд в этом инвестиционном мире!

#ALRS

{kind=link}

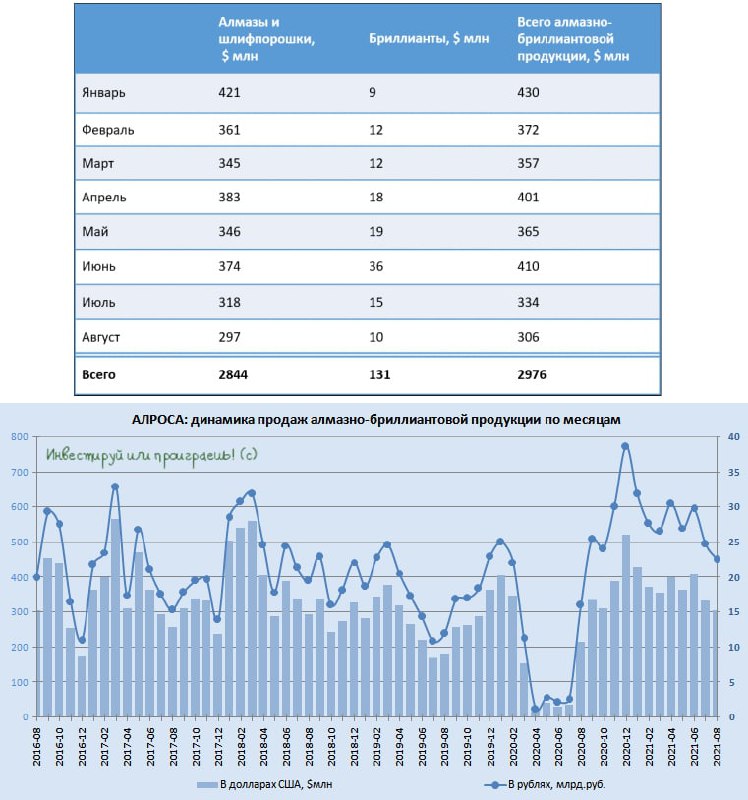

💵💎 АЛРОСА в пятницу отчиталась о своих августовских продажах, которые составили $306 млн и оказались самыми низкими за 8 месяцев 2021 года.

По сравнению с июлем продажи снизились на 8%, а по сравнению с результатом годичной давности, когда продажи только начали восстанавливаться после ковидного кризиса, результат оказался выше на 41% (г/г).

За 8 месяцев 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли в 2,4 раза, составив $2,98 млрд.

"Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырьё сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретённых в интересах долгосрочных клиентов на июльском аукционе в Гохране", - заявил заместитель генерального директора АЛРОСА Евгений Агуреев.

"В дальнейшем АЛРОСА ожидает стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит компании воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен", - считает он.

👉 Опасения по поводу недостаточности предложения алмазов на рынке позволяют надеяться, что вплоть до новогодних и рождественских праздников есть все шансы на продолжение ралли в ценах на алмазы, особенно если в дело не вмешается очередная волна COVID-19 со своими ограничительными мерами и ограничениями на передвижения, что может оказать негативное давление на спрос. Cохраняющийся дефицит сырья в условиях уверенного конечного спроса должен поддержать положительную динамику цен.

#ALRS

По сравнению с июлем продажи снизились на 8%, а по сравнению с результатом годичной давности, когда продажи только начали восстанавливаться после ковидного кризиса, результат оказался выше на 41% (г/г).

За 8 месяцев 2021 года продажи алмазно-бриллиантовой продукции АЛРОСА выросли в 2,4 раза, составив $2,98 млрд.

"Несмотря на то, что летом активность гранильного сектора традиционно замедляется, в этом году сильный спрос на алмазное сырьё сохранился. На фоне низких запасов доступного для продажи алмазного сырья общие продажи в каратах снизились. Дефицит сырья был частично компенсирован реализацией алмазов, приобретённых в интересах долгосрочных клиентов на июльском аукционе в Гохране", - заявил заместитель генерального директора АЛРОСА Евгений Агуреев.

"В дальнейшем АЛРОСА ожидает стабилизации предложения алмазного сырья клиентам на фоне восстановления производства, что позволит компании воспользоваться благоприятной конъюнктурой на рынке. При этом сохраняющийся дефицит сырья в условиях уверенного конечного спроса будет поддерживать положительную динамику цен", - считает он.

👉 Опасения по поводу недостаточности предложения алмазов на рынке позволяют надеяться, что вплоть до новогодних и рождественских праздников есть все шансы на продолжение ралли в ценах на алмазы, особенно если в дело не вмешается очередная волна COVID-19 со своими ограничительными мерами и ограничениями на передвижения, что может оказать негативное давление на спрос. Cохраняющийся дефицит сырья в условиях уверенного конечного спроса должен поддержать положительную динамику цен.

#ALRS

{kind=link}

🇨🇳 Продолжая тему АЛРОСА, хотелось бы рассказать об одной весьма любопытной тенденции в Китае – стране, на которую приходится около 40% мирового спроса на ювелирные украшения.

Как известно, недавно руководство этой страны заявило о необходимости перераспределения доходов от сверхбогатой части своего населения в пользу среднего класса. Как это может повлиять на рынок алмазов? Во время состоявшейся телефонной конференции топ-менеджмент АЛРОСА высказал своё мнение на этот счёт, заявив примерно следующее:

✔️ Политика руководства Китая не повлияет на рынок алмазов.

✔️ Более того, рынок возможно даже выиграет от этого, т.к. ключевыми покупателями ювелирных изделий являются потребители с доходом выше среднего, и любое расширение среднего класса окажется только на руку.

✔️ В качестве подтверждения этого компания привела данные о средней цене ювелирных изделий с бриллиантами, которые продаются в Китае: она в 2-3 раза ниже, чем на развитых рынках (около $1 тыс. в Китае против $3,5 тыс).

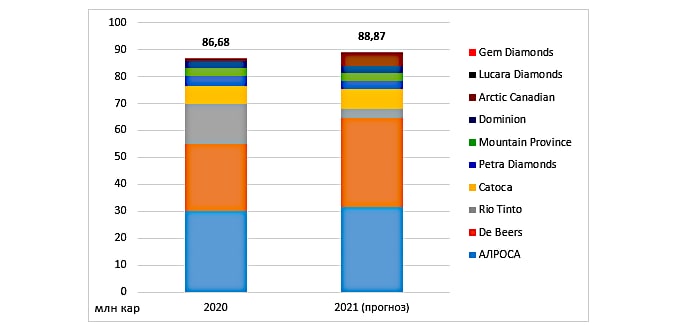

🤔 В целом, по оценке Goldman Sachs, состояние рынка алмазов обнадёживает, поскольку спрос на ювелирные изделия с бриллиантами остается высоким, в то время как предложение ограничено. Объём производства находится на минимальном уровне за десятилетие, запасы - на техническом минимуме.

"На наш взгляд, это создает прочную среду для продолжения роста цен на алмазы в ближайшем будущем", - говорится в обзоре.

Если собрать воедино всех ведущих мировых алмазодобытчиков, то по итогам 2021 года мы вполне можем увидеть весьма благоприятную картину, а совокупная добыча алмазов может увеличиться на 2,5% (г/г). Однако если эти оптимистически ожидания не оправдаются, то уровень добычи может не только остаться на прошлогоднем уровне, но и опуститься ниже него. Но, повторюсь, пока настроения в отрасли можно описать как "осторожный оптимизм".

#ALRS

Как известно, недавно руководство этой страны заявило о необходимости перераспределения доходов от сверхбогатой части своего населения в пользу среднего класса. Как это может повлиять на рынок алмазов? Во время состоявшейся телефонной конференции топ-менеджмент АЛРОСА высказал своё мнение на этот счёт, заявив примерно следующее:

✔️ Политика руководства Китая не повлияет на рынок алмазов.

✔️ Более того, рынок возможно даже выиграет от этого, т.к. ключевыми покупателями ювелирных изделий являются потребители с доходом выше среднего, и любое расширение среднего класса окажется только на руку.

✔️ В качестве подтверждения этого компания привела данные о средней цене ювелирных изделий с бриллиантами, которые продаются в Китае: она в 2-3 раза ниже, чем на развитых рынках (около $1 тыс. в Китае против $3,5 тыс).

🤔 В целом, по оценке Goldman Sachs, состояние рынка алмазов обнадёживает, поскольку спрос на ювелирные изделия с бриллиантами остается высоким, в то время как предложение ограничено. Объём производства находится на минимальном уровне за десятилетие, запасы - на техническом минимуме.

"На наш взгляд, это создает прочную среду для продолжения роста цен на алмазы в ближайшем будущем", - говорится в обзоре.

Если собрать воедино всех ведущих мировых алмазодобытчиков, то по итогам 2021 года мы вполне можем увидеть весьма благоприятную картину, а совокупная добыча алмазов может увеличиться на 2,5% (г/г). Однако если эти оптимистически ожидания не оправдаются, то уровень добычи может не только остаться на прошлогоднем уровне, но и опуститься ниже него. Но, повторюсь, пока настроения в отрасли можно описать как "осторожный оптимизм".

#ALRS

{kind=link}

📣 Замглавы Минфина РФ Алексей Моисеев в интервью Интерфаксу рассказал о перспективах АЛРОСА, основные тезисы которого я предлагаю вашему вниманию:

✔️Постепенный переход продажи алмазной продукции с бумажных на цифровые сертификаты увеличит скорость экспорта продукции на внешние рынки.

✔️Синтетические алмазы никогда не заменят натуральных камней, которые созревали несколько миллионов лет – это уникальный продукт, на который всегда будет сохраняться высокий спрос.

✔️При производстве синтетических алмазов потребляется много энергии, и карбоновый след здесь такой же, как при добыче натуральных камней.

✔️Согласно данным основных участников алмазного рынка, в ближайшие годы не ожидается открытия масштабных месторождений, и на этом фоне отрасль неминуемо столкнётся с дефицитом сырья.

✔️Себестоимость добычи алмазов с каждым годом будет увеличиваться, на фоне истощения месторождений, что приведёт к росту цен на готовую продукцию.

✔️Решение по восстановлению рудника "Мир" в Якутии будет принято в следующем году. С высокой долей вероятности решение будет положительным, поскольку у АЛРОСА есть все необходимые для этого технологии.

✔️Гохран выступил надёжным стабилизатором отрасли. В прошлом году, когда возник профицит алмазной продукции, алмазы скупались для государственных резервов. В этом году запасы у АЛРОСА истощились, и Гохран выступил продавцом, чтобы не было резкого роста цен для ювелиров.

✔️Минфин не планирует вводить новые налоги для АЛРОСА. Компания с этого года платит НДПИ в привязке к реальным ценам реализации, и этого достаточно.

✔️Возможное восстановление рудника "Мир", активная геологоразведка в Якутии и проекты в Африке не окажут негативного влияния на дивидендную политику. У компании крепкий баланс, который позволяет масштабировать бизнес и радовать акционеров щедрыми дивидендами.

👉 Грядущий дефицит на рынке алмазов окажет благоприятное влияние на цены, что позволяет рассчитывать на рост финансовых показателей АЛРОСА. При ценнике 110-115 рублей бумаги могут быть интересны для долгосрочных покупок.

#ALRS

✔️Постепенный переход продажи алмазной продукции с бумажных на цифровые сертификаты увеличит скорость экспорта продукции на внешние рынки.

✔️Синтетические алмазы никогда не заменят натуральных камней, которые созревали несколько миллионов лет – это уникальный продукт, на который всегда будет сохраняться высокий спрос.

✔️При производстве синтетических алмазов потребляется много энергии, и карбоновый след здесь такой же, как при добыче натуральных камней.

✔️Согласно данным основных участников алмазного рынка, в ближайшие годы не ожидается открытия масштабных месторождений, и на этом фоне отрасль неминуемо столкнётся с дефицитом сырья.

✔️Себестоимость добычи алмазов с каждым годом будет увеличиваться, на фоне истощения месторождений, что приведёт к росту цен на готовую продукцию.

✔️Решение по восстановлению рудника "Мир" в Якутии будет принято в следующем году. С высокой долей вероятности решение будет положительным, поскольку у АЛРОСА есть все необходимые для этого технологии.

✔️Гохран выступил надёжным стабилизатором отрасли. В прошлом году, когда возник профицит алмазной продукции, алмазы скупались для государственных резервов. В этом году запасы у АЛРОСА истощились, и Гохран выступил продавцом, чтобы не было резкого роста цен для ювелиров.

✔️Минфин не планирует вводить новые налоги для АЛРОСА. Компания с этого года платит НДПИ в привязке к реальным ценам реализации, и этого достаточно.

✔️Возможное восстановление рудника "Мир", активная геологоразведка в Якутии и проекты в Африке не окажут негативного влияния на дивидендную политику. У компании крепкий баланс, который позволяет масштабировать бизнес и радовать акционеров щедрыми дивидендами.

👉 Грядущий дефицит на рынке алмазов окажет благоприятное влияние на цены, что позволяет рассчитывать на рост финансовых показателей АЛРОСА. При ценнике 110-115 рублей бумаги могут быть интересны для долгосрочных покупок.

#ALRS

Интерфакс

Замглавы Минфина РФ: любая страна, которая участвует в мировой торговле алмазами, должна быть в Кимберлийском процессе

Алексей Моисеев рассказал об итогах председательства РФ в Кимберлийском процессе и о перспективах восстановления рудника "Мир"

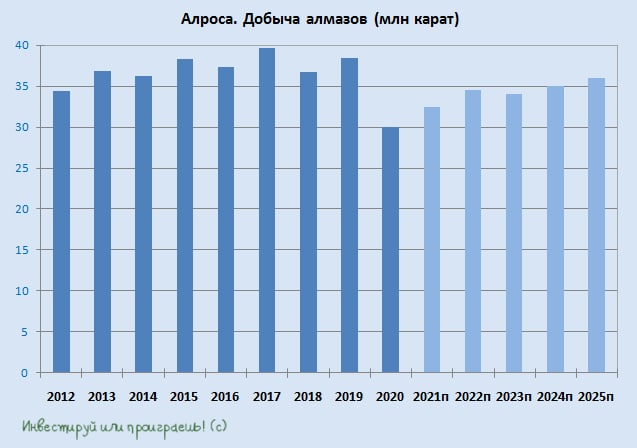

📈 АЛРОСА (#ALRS) сформировала бюджет на 2022 год с ориентиром по добыче 34-35 млн карат алмазов, в то время как прежний прогноз добычи на 2022 год составлял 33-34 млн. Небольшое улучшение ожиданий по производственным показателям – уже хорошо!

👨🏻💼 Во время общения с журналистами глава АЛРОСА Сергей Иванов выделил среди неблагоприятных факторов изменение климата, т.к. именно погода оказывает прямое влияние на работу карьеров.

"Особенно в части работы карьера "Юбилейный" по рискам загазованности. Мы летом из-за задымления некоторые активы приостанавливали", - сказал он.

Иванов также отметил, что в 2021 году никакого влияния COVID-19 на деятельность компании не было.

"Тем не менее видим, как развивается ситуация в соседних странах. Не исключаем, что может быть определенное влияние COVID-19 в 2022 году, хотя мы его никак не закладываем в свои планы".

В последующие годы компания планирует выйти на плато по добыче 35-36 млн карат в год. По итогам 2021 года производственный прогноз подразумевает добычу в 32,5 млн карат.

👨🏻💼 Во время общения с журналистами глава АЛРОСА Сергей Иванов выделил среди неблагоприятных факторов изменение климата, т.к. именно погода оказывает прямое влияние на работу карьеров.

"Особенно в части работы карьера "Юбилейный" по рискам загазованности. Мы летом из-за задымления некоторые активы приостанавливали", - сказал он.

Иванов также отметил, что в 2021 году никакого влияния COVID-19 на деятельность компании не было.

"Тем не менее видим, как развивается ситуация в соседних странах. Не исключаем, что может быть определенное влияние COVID-19 в 2022 году, хотя мы его никак не закладываем в свои планы".

В последующие годы компания планирует выйти на плато по добыче 35-36 млн карат в год. По итогам 2021 года производственный прогноз подразумевает добычу в 32,5 млн карат.

{kind=link}

😌 Эх, мы так любили анализировать ежемесячные данные о продажах алмазов и бриллиантов АЛРОСА, но теперь компания решила отказаться от публикации этих данных:

"В связи с текущими событиями, АЛРОСА вынуждена адаптироваться к меняющимся условиям работы и приостанавливает публикацию ежемесячных данных о продажах до отдельного уведомления", - сообщил представитель компании.

А этот февральский пост буквально трёхнедельной давности из нашего закрытого канала пусть останется светлой памятью по ежемесячным результатам продаж: https://teletype.in/@invest_or_lost/qtYQxFgO-nW

P.S. При всём при этом, даже в текущих реалиях инвестиционная история в акциях АЛРОСА продолжает оставаться интересной. Особенно в условиях ожидаемого снижения мировой добычи алмазов и бриллиантов в обозримом будущем.

#ALRS

"В связи с текущими событиями, АЛРОСА вынуждена адаптироваться к меняющимся условиям работы и приостанавливает публикацию ежемесячных данных о продажах до отдельного уведомления", - сообщил представитель компании.

А этот февральский пост буквально трёхнедельной давности из нашего закрытого канала пусть останется светлой памятью по ежемесячным результатам продаж: https://teletype.in/@invest_or_lost/qtYQxFgO-nW

P.S. При всём при этом, даже в текущих реалиях инвестиционная история в акциях АЛРОСА продолжает оставаться интересной. Особенно в условиях ожидаемого снижения мировой добычи алмазов и бриллиантов в обозримом будущем.

#ALRS

Teletype

АЛРОСА: инвестиционная история продолжает оставаться интересной

Котировки акций АЛРОСА продолжают испытывать на прочность мощный диапазон поддержки 105-110 рублей, а тем временем компания уже успела...

📓 Если верить Bloomberg (а практика показывает, что ему верить можно и нужно), АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

👀 По данным американского издания, АЛРОСА сейчас продаёт алмазов более чем на $250 млн в месяц, поскольку некоторые индийские банки стали более спокойно относиться к транзакциям в валютах, отличных от доллара США. Для сравнения, в январе 2022 года эта цифра составила $325 млн, в декабре 2021 - $254 млн (т.е. как и сейчас!).

Опять же, если верить источнику, АЛРОСА продавала алмазы покупателям в Индии и Европе в основном в обмен на рупии. При этом, как отмечает Bloomberg, ничто не свидетельствует о том, что продажи нарушали санкции или законы.

Правда, в рублёвом выражении картинка выглядит не столь оптимистично, учитывая завидную крепость нашей национальной валюты в течение последних месяцев, но в случае ослабления рубля (и предпосылки для этого имеются), АЛРОСА может получить дополнительный стимул для наращивания своих финансовых показателей.

💰 Так что, друзья мои, такими темпами возможно уже скоро мы с вами начнём осторожно мечтать о возвращении дивидендной повестки АЛРОСА!

📈 Не случайно, на этих позитивных инсайдах от Блумберга котировки акций компании (#ALRS) по итогам вчерашних торгов радостно направились покорять отметку 70 рублей (это практически двухмесячный максимум). То ли ещё будет!

© Инвестируй или проиграешь

{kind=link}

🤔 Ещё в воскресенье вечером, когда я традиционно готовился к предстоящей торговой неделе, в нашем премиум-канале я отмечал <цитирую>, что «продолжаю сохранять осторожность по отношению к российскому фондовому рынку и продлеваю свою паузу в отношении покупок (включая акции и облигации)».

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

После воскресного доклада Председателя СК Александра Бастрыкина, когда официальные российские власти возложили ответственность за теракт на Крымском мосту на украинские спецслужбы, стало понятно, что неделька обещает быть «весёлой», и на запланированном в понедельник совещании с постоянными членами Совета Безопасности РФ вполне можно ожидать громких заявлений от Владимира Путина.

Но вместо этого уже в понедельник утром мы стали получать новости о массированных ракетных ударах по разным регионам Украины. Разумеется, российский рынок акций, и без того находящийся в замешательстве в течение последних недель, сначала крайне негативно отреагировал на все эти события, а индекс Мосбиржи, получив дополнительное давление в виде состоявшейся жирной дивидендной отсечки Газпрома, в моменте снижался до 1775 пунктов! Однако затем последовал мощнейший выкуп (причём ещё в первой половине дня), и к концу вчерашней торговой сессии индекс Мосбиржи (#MICEX) попытался закрепиться выше 1900 пунктов!

⚖️ Как известно, фондовый рынок – это механизм передачи денег от нетерпеливых к терпеливым, и большинство инвесторов именно теряют, а не зарабатывают, в том числе из-за сильного желания за короткий срок «показать иксы». Вместо того, чтобы планомерно и регулярно инвестировать, покупая недооценённые бумаги, да ещё и в дни распродаж, которые на рынке периодически случаются (и вчерашний день - не исключение из правил).

👉 Моя текущая осторожность по отношению к российскому рынку обусловлена лишь тем, что я допускаю ещё более низкие ценники для долгосрочной покупки акций и облигаций, а потому не вижу большого смысла в этой спешке здесь и сейчас. Но если бы я сидел в кэше, а не в бумагах, то обязательно бы вчера поучаствовал в этих распродажах, можете не сомневаться!

По текущим ценникам можно перечислить много перспективных инвестиционных кейсов на нашем рынке, вот лишь некоторые из очевидных, которые сразу же приходят мне на ум:

🔸 Сбер (#SBER) – банк №1 в нашей стране, ставка на восстановление фин.показателей и возвращение дивидендов.

🔸 НОВАТЭК (#NVTK) – положительная конъюнктура на газовом рынке, дивидендная история, очень низкая себестоимость (в том числе из-за выгодного географического положения).

🔸 Роснефть (#ROSN), Газпромнефть (#SIBN), Татнефть (#TATN), ЛУКОЙЛ (#LKOH) – тут выбирайте кому что нравится, но российские нефтедобывающие компании после глубокой коррекции котировок уже становятся очень аппетитными для долгосрочных покупок. В том числе на фоне ожидаемого возвращения мировых цен на нефть в область трёхзначных значений (или у вас ещё в этом есть сомнения, после состоявшегося на прошлой неделе заседания ОПЕК?).

🔸 АЛРОСА (#ALRS) и ГМК Норильский Никель (#GMKN) – компании уникальные в своих отраслях и занимают весомое место на мировой арене. Самые суровые санкции против них маловероятны (и прошлая неделя для АЛРОСА – яркий пример, когда российскую компанию исключили из восьмого антироссийского пакета санкций ЕС), а более щадящие варианты наши эмитенты научатся (или уже научились) обходить.

🔸 Полюс (#PLZL) – компания с самой низкой себестоимостью добычи золота в своей отрасли. Как там говорилось в одной популярной ТВ-рекламе, не только в мире, но и в России!

Уже третий подобный пост кряду за последний месяц я буду вынужден закончить фразой, которая возможно вам уже надоела, но она такая удачная в текущей фазе российского фондового рынка, что я не могу избежать соблазна и повторить её вновь:

"Покупай, когда кровь на улице льется рекой, продавай, когда звучат победные трубы".

С уважением, дядя Юра.

©Инвестируй или проиграешь!

{kind=link}

👨🏻💼 Вчера состоялась встреча гендиректора АЛРОСА Сергея Иванова с главой Якутии Айсеном Николаевым.

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

Какие интересные тезисы можно отметить:

✔️ АЛРОСА продолжает работать в штатном режиме, не снижает свои операционные планы, и концу текущего года может даже перевыполнить план по добыче на 2022 год. Напомню, ориентир по добыче компании на текущий год назывался в диапазоне 34-35 млн карат, в 2023 году компания рассчитывает добыть примерно столько же.

✔️ АЛРОСА готовится к началу восстановления рудника «Мир». В начале этого года компания оценивала стоимость восстановления в $1,2-1,5 млрд, строительство займёт 6-9 лет.

✔️ АЛРОСА строго выполняет все свои бюджетные и социальные обязательства, не останавливается работа по строительству новых объектов.

👉 Все озвученные на этой встрече тезисы и прогнозы увязываются с августовским инсайдом от Bloomberg, согласно которому АЛРОСА постепенно восстанавливает экспорт алмазов после провала, появившегося на фоне начала СВО на Украине.

Ну а котировки акций компании (#ALRS) пытаются всеми силами оттолкнуться от локального дна, который был сформирован на уровне чуть ниже 60 рублей), и пока у них это неплохо получается.

© Инвестируй или проиграешь

{kind=link}

🏛 Ослабление рубля не за горами.

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

📉 Центробанк России опубликовал свежие данные по платёжному балансу – профицит в 3 кв. 2022 года сократился на 32,3% (кв/кв) до $51,9 млрд.

Снижение показателя вызвано как сокращением экспортных доходов, так и одновременным ростом импорта. Экономика постепенно перестраивается на новый формат, бизнес выстраивает новые логистические цепочки, что приводит к увеличению импорта.

Сокращение профицита будет способствовать ослаблению рубля по отношению к основным конкурентам – американскому доллару, евро и китайскому юаню.

Как вы помните, в первом полугодии наблюдался рекордный профицит платежного баланса, что привело тогда к чрезмерному укреплению рубля. Сейчас же будет наблюдаться обратный процесс, и ЦБ РФ об этом неоднократно предупреждал, начиная с августа месяца.

❗️При этом не стоит сильно рассчитывать, что рубль будет быстро слабеть по отношению к другим валютам. Профицит платёжного баланса хоть и снижается, но всё ещё находится на высоком уровне, а потому на быструю девальвацию рубля рассчитывать не стоит.

👉 Ослабление рубля в первую очередь выгодно для экспортёров и негативно для компаний, ориентированных на внутренний рынок.

При этом не все экспортёры могут пользоваться высоким спросом у инвесторов. К примеру, сильного роста в акциях сталеваров мы можем и не увидеть, на фоне сокращения экспорта, снижения мировых цен на нефть, а также демпинга со стороны казахстанских металлургов.

В то время как весьма благоприятная конъюнктура сейчас складывается в нефтегазовом секторе. Росстат в 3 кв. 2022 года фиксирует увеличение производства нефти и нефтепродуктов, а также сжиженного природного газа (СПГ). На этом фоне ослабление рубля окажет благоприятное влияние на бумаги Роснефти (#ROSN), Татнефти (#TATN), ЛУКОЙЛа (#LKOH) и НОВАТЭКа (#NVTK).

АЛРОСА (#ALRS), которая смогла избежать санкций Евросоюза, и у которой себестоимость производства практически на 100% выражена в рублях, также получит дополнительный импульс для роста своих финансовых показателей от ослабления национальной валюты.

Сильное влияние курса рубля на себестоимость производства исторически наблюдается также у РУСАЛа (#RUAL), но здесь есть дополнительные риски в виде возможных санкций со стороны Лондонской биржи металлов (LME).

© Инвестируй или проиграешь

{kind=link}