🤔 Сегежа (#SGZH) до приобретения "Интер Форсет Рус", которая объединяет лесопромышленные активы в Красноярском крае и Иркутской области, и после приобретения - это две разные истории!

Если до этой сделки реализация инвестиционной идеи в Сегеже оценивалась в несколько лет, то теперь можно говорить о более близком горизонте. Компания получила мощный стимул к ускорению роста масштабов бизнеса по невысокой цене.

🌳🌲 Судите сами: теперь Сегежа - это официально один из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого теперь будет находиться не 10,4 млн га, а 16,1 млн!

Как следствие - почти вдвое вырастет мощность по производству пиломатериалов (до 3,2 млн кубометров в год) и пеллет (380 тыс. т в год), а мощность по производству фанеры должна прибавить на 20% - до 232 тыс.куб.м.

💰 А там глядишь - и история под названием Сегежа постепенно превратится и в интересную и стабильную дивидендную идею.

Напомню, сейчас текущая дивидендная политика предполагает, что компания намерена в течение 2021–2023 гг. выплачивать дивиденды не реже раза в год, в размере 3,0–5,5 млрд руб. (0,19-0,35 руб. на акцию), а уже с 2024 года дивиденды будут выплачиваться в размере 75–100% от FCF (можно предположить, что это будет 1+ руб. на акцию).

По итогам 2020 года компания дивиденды не выплачивала, но промежуточные выплаты за 2021 год ожидаются ориентировочно в ноябре в размере 5,5 млрд руб. При этом вице-президент компании по финансам и инвестициям Ровшан Алиев сказал однажды, что Сегежа будет придерживаться обозначенной дивидендной политики, намекнув, что в рамках ближайших выплат не исключен позитивный сюрприз.

👉 Очень ждём эти позитивные сюрпризы, это всегда хорошо! Ну а пока главный вопрос для меня: на каких уровнях докупать Сегежу? Уж больно классная компания, а тут ещё и корректировка цен на акции продолжает происходить на наших глазах...

❗️Давайте обсудим это в комментариях, ну и прошу принять участие в опросе ниже!

Если до этой сделки реализация инвестиционной идеи в Сегеже оценивалась в несколько лет, то теперь можно говорить о более близком горизонте. Компания получила мощный стимул к ускорению роста масштабов бизнеса по невысокой цене.

🌳🌲 Судите сами: теперь Сегежа - это официально один из крупнейших арендаторов лесного фонда в России и в мире, под управлением которого теперь будет находиться не 10,4 млн га, а 16,1 млн!

Как следствие - почти вдвое вырастет мощность по производству пиломатериалов (до 3,2 млн кубометров в год) и пеллет (380 тыс. т в год), а мощность по производству фанеры должна прибавить на 20% - до 232 тыс.куб.м.

💰 А там глядишь - и история под названием Сегежа постепенно превратится и в интересную и стабильную дивидендную идею.

Напомню, сейчас текущая дивидендная политика предполагает, что компания намерена в течение 2021–2023 гг. выплачивать дивиденды не реже раза в год, в размере 3,0–5,5 млрд руб. (0,19-0,35 руб. на акцию), а уже с 2024 года дивиденды будут выплачиваться в размере 75–100% от FCF (можно предположить, что это будет 1+ руб. на акцию).

По итогам 2020 года компания дивиденды не выплачивала, но промежуточные выплаты за 2021 год ожидаются ориентировочно в ноябре в размере 5,5 млрд руб. При этом вице-президент компании по финансам и инвестициям Ровшан Алиев сказал однажды, что Сегежа будет придерживаться обозначенной дивидендной политики, намекнув, что в рамках ближайших выплат не исключен позитивный сюрприз.

👉 Очень ждём эти позитивные сюрпризы, это всегда хорошо! Ну а пока главный вопрос для меня: на каких уровнях докупать Сегежу? Уж больно классная компания, а тут ещё и корректировка цен на акции продолжает происходить на наших глазах...

❗️Давайте обсудим это в комментариях, ну и прошу принять участие в опросе ниже!

{kind=link}

Глава «Segezha Group» Михаил Шамолин дал интересное интервью «Интерфакс», основные тезисы которого я предлагаю вашему вниманию:

🌲Результаты 4 кв. 2021 года будут ниже результатов 3 кв. на фоне сезонного снижения в строительной отрасли.

🌲Сейчас в мире нет переизбытка производственных мощностей, что оказывает благоприятное влияние на цены на лесопромышленную продукцию.

🌲Сделка по покупке «Интер Форест Рус» должна завершиться до конца года, и с 1 января 2022 года этот актив будет учитываться в консолидированной финансовой отчётности.

🌲CAPEX на будущий год будет не ниже текущего года, поскольку у компании масштабная инвестиционная программа.

🌲Сделки M&A не окажут влияния на дивидендную политику. Выплаты по итогам 2020 года будут в январе в размере 5,5 млрд руб., что сулит ДД=3,4%. Далее выплаты будут производиться раз в полугодие.

🌲Восточная Азия - это основной рынок для сбыта пиломатериалов. Компания планирует наращивать своё присутствие в данном регионе.

🌲Минпромторг может в будущем ввести экспортные пошлины на фанеру и бумагу, что окажет негативное влияние на финансовые результаты компании. Сейчас этот вопрос обсуждается, решение не принято.

👉 Я продолжаю крепко держать бумаги «Segezha Group» и даже не задумываюсь о фиксации прибыли, несмотря на внушительный рост котировок в последние месяцы.

#SGZH

🌲Результаты 4 кв. 2021 года будут ниже результатов 3 кв. на фоне сезонного снижения в строительной отрасли.

🌲Сейчас в мире нет переизбытка производственных мощностей, что оказывает благоприятное влияние на цены на лесопромышленную продукцию.

🌲Сделка по покупке «Интер Форест Рус» должна завершиться до конца года, и с 1 января 2022 года этот актив будет учитываться в консолидированной финансовой отчётности.

🌲CAPEX на будущий год будет не ниже текущего года, поскольку у компании масштабная инвестиционная программа.

🌲Сделки M&A не окажут влияния на дивидендную политику. Выплаты по итогам 2020 года будут в январе в размере 5,5 млрд руб., что сулит ДД=3,4%. Далее выплаты будут производиться раз в полугодие.

🌲Восточная Азия - это основной рынок для сбыта пиломатериалов. Компания планирует наращивать своё присутствие в данном регионе.

🌲Минпромторг может в будущем ввести экспортные пошлины на фанеру и бумагу, что окажет негативное влияние на финансовые результаты компании. Сейчас этот вопрос обсуждается, решение не принято.

👉 Я продолжаю крепко держать бумаги «Segezha Group» и даже не задумываюсь о фиксации прибыли, несмотря на внушительный рост котировок в последние месяцы.

#SGZH

Интерфакс

Михаил Шамолин: Цены на продукцию Segezha пока будут оставаться на текущих уровнях

Михаил Шамолин не исключил увеличения дивидендов на фоне роста бизнеса

💰 Хорошие новости от Сегежа Групп (#SGZH) появились вчера вечером! Совет директоров компании рекомендовал в качестве промежуточных выплат за 9 мес. 2021 года выплатить 0,42 руб. на одну акцию, что по текущим котировкам сулит ДД=3,85%.

«Предложить общему собранию акционеров определить датой, на которую определяются лица, имеющие право на получение дивидендов ПАО «Сегежа Групп» — 10-й день с даты принятия решения о выплате (объявлении) дивидендов», — отмечается в сообщении компании.

В общей сложности на промежуточные дивиденды будет направлено 6,59 млрд руб., в то время как согласно прогнозам ожидалось 5,5 млрд. А это значит, что вице-президент компании по финансам и инвестициям Ровшан Алиев не лукавил, когда намекал, что в рамках ближайших выплат не исключен позитивный сюрприз. На деле так и получилось! Ну и прекрасно.

P.S. Особенно хочется поздравить тех, у кого летом хватило смелости подкупить замечательных акций Сегежи по 6-7 рублей – у нас с вами дивидендная доходность по факту будет ещё выше. А впереди ещё финальные дивиденды за 2021 год.

«Предложить общему собранию акционеров определить датой, на которую определяются лица, имеющие право на получение дивидендов ПАО «Сегежа Групп» — 10-й день с даты принятия решения о выплате (объявлении) дивидендов», — отмечается в сообщении компании.

В общей сложности на промежуточные дивиденды будет направлено 6,59 млрд руб., в то время как согласно прогнозам ожидалось 5,5 млрд. А это значит, что вице-президент компании по финансам и инвестициям Ровшан Алиев не лукавил, когда намекал, что в рамках ближайших выплат не исключен позитивный сюрприз. На деле так и получилось! Ну и прекрасно.

P.S. Особенно хочется поздравить тех, у кого летом хватило смелости подкупить замечательных акций Сегежи по 6-7 рублей – у нас с вами дивидендная доходность по факту будет ещё выше. А впереди ещё финальные дивиденды за 2021 год.

{kind=link}

🧮 Стоит ли участвовать в IPO российских компаний?

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

🏛 В минувшем году на Мосбирже свои акции разместили 8 эмитентов, три из которых относятся к IT-сектору. Для нашего фондового рынка это знаковое событие, поскольку давно мы не видели такого количества IPO.

❓Какие результаты продемонстрировали компании? Выгодно ли было покупать их акции в первый день торгов на Мосбирже? Предлагаю порассуждать на эту тему.

🔸 Первое размещение акций 2021 года состоялось в марте - на биржу вышел ритейлер Fix Price (#FIXP). Оценка бизнеса на IPO оказалось неприлично высокой, вследствие чего ритейлер принялся быстро падать в цене. Очень рад, что мы тогда решили воздержаться от этой истории по предложенным ценникам - пока жалеть об этом не приходится.

🔸Месяц спустя IPO провёл лесопромышленный холдинг Segezha Group (#SGZH), который также разместился недёшево, но благодаря сделкам M&A смог продемонстрировать самый сильный рост из всех представленных компаний и завершить год на мажорной ноте.

C нашими премиум-подписчиками мы сначала хорошенько прожарили эту компанию, после чего в диапазоне 6,5-7,5 руб. сформировали долгосрочную позицию в акциях Сегежи, и продолжаем уверенно удерживать её.

🔸ЕМС (#GEMC), вдохновлённый бурным ростом капитализации Группы Мать и дитя, также разместил свои бумаги на бирже. За полгода инвесторы могли заработать 6,4%, но я только недавно созрел на формирование позиции в этих акциях, вдохновившись валютной выручкой компании, желанием платить дивиденды (100% от ЧП) и COVID-19, который также приносит ЕМС косвенные доходы.

🔸Softline (#SFTL) оказался в числе первых из IT, кто провёл IPO в 2021 году (напомню, финансовые результаты за 6m2021 мы с вами разбирали в начале декабря). Перед размещением бумаг менеджмент активно проводил онлайн-конференции, однако это не помогло росту капитализации, и к концу года стоимость бумаг снизилась на 9,4%. Однако долгосрочные драйверы тут имеются, но я пристально начну поглядывать на эту историю позже, когда когда компания начнёт трансформироваться из растущей в зрелую.

🔸Менеджмент Биржи СПб (#SPBE) также решил воспользоваться рыночным ажиотажем и разместил свои акции. Поскольку ценник во время IPO был высоким, а очередь из желающих прикоснуться к чудо-финтеху также оказалась большой, акции к концу года подешевели на символические 2,1%.

Я в итоге решил обойти стороной эту историю, и сейчас куда с большим интересом поглядываю на акции Мосбиржи, которые снизились уже ниже 140 руб., что является для них 14-месячным минимумом.

🔸Интернет-платформа рынка недвижимости ЦИАН (#CIAN) вышла на IPO, не имея чистой прибыли, что не помешало компании разместить бумаги на $291,4 млн. Итог этого абсурда вполне закономерен – за 2 месяца акции упали на 15,8%. Продолжаю рекомендовать обходить стороной эту историю и найти для своих вложений более интересные варианты.

🔸Группа Positive Technologies (#POSI) провела IPO не сосем традиционным способом - в форме прямого листинга. Инвестиционные банки расстроились, поскольку не смогли получить жирные комиссионные под Новый год, а инвесторы, напротив, получили хороший новогодний подарок в размере 9% курсовой стоимости.

Мы с вами подробно анализировали эту компанию, я и по-прежнему весьма благосклонно смотрю в её инвестиционное будущее, однако предпочитаю не спешить и готов дождаться более подходящих ценников для формирования долгосрочной позиции.

🔸 Ренессанс Страхование (#TQBR) - падение на 19,2% к концу 2021 года, с момента первого дня торгов. Оценка компании рынком дорогая, поиск дна продолжается в котировках акций.

❓Итак, что мы имеем в сухом остатке?

1️⃣ Если бы мы решили купить все представленные в сегодняшнем обзоре акции в первый день торгов на Мосбирже и продали их в конце 2021 года, то наша доходность была бы отрицательная и составила бы -2,3%.

2️⃣ Из 8 IPO только 3 оказались положительными, что в очередной раз красноречиво доказывает: IPO - это рынок продавца, а не покупателя. Эмитент всегда стремится продать акции дорого. Именно поэтому я предпочитаю не спешить покупать бумаги после первичного размещения на бирже.

{kind=link}

Друзья!

🙈 Вся эта геополитическая напряжённость и суета, высокая ключевая ставка и инфляция, бесконечные антироссийские санкции и другие не самые приятные факторы, которые уж точно не придают настроения в эти непростые времена - это конечно понятно. Но я предлагаю всё-таки хотя бы иногда включать в себе безмятежность и переключаться непосредственно на наш любимый фондовый рынок, оставляя при этом позитивный настрой и трезвость ума.

И компания Сегежа (#SGZH) на эту роль прекрасно подходит! Даже несмотря на то, что акции компании не попали в список 33 богатырей-эмитентов, торги по которым уже завтра будут возобновлены после более чем трёхнедельной паузы.

Любопытный момент: это интервью глава «Segezha Group» Михаил Шамолин, которое он дал агентству РБК буквально за пару дней до начала спец.операции РФ на Украине, начинается со слов "В целом на нас геополитика не влияет никак".

Правда, надежды Шамолина, что военного обострения между РФ и Украиной не будет, в итоге не оправдались, но тем интереснее было послушать его мысли что называется задним числом.

Итак, основные тезисы (от 22.02.2022):

🌲Геополитика не оказывает никакого влияния на операционную деятельность компании.

🌲Повышение ключевой ставки ЦБ более сильный негатив для бизнеса, чем ситуация с геополитикой.

🌲Повышая ключевую ставку, ЦБ сможет добиться снижения инфляции в среднесрочной перспективе.

🌲Михаил Шамолин не верит в войну между Россией и Украиной, поскольку издержки в разы выше возможных потенциальных выгод.

🌲Спрос на продукцию деревообработки по-прежнему высокий и причин для снижения нет.

🌲SPO на Мосбирже в будущем возможно, но сейчас этот вопрос не рассматривается.

🌲Менеджмент доволен сделкой по покупке «Интер Форест Рус». Активы хорошие, но требуют небольшой модернизации, чтобы производить более маржинальную продукцию.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле. Тем более, во всей этой геополитической неразберихе есть надежда, что это будет в некотором роде островок стабильности в наши непростые времена.

Больше авторских мыслей, инвестиционных идей, интервью и онлайн-конференций с топ-менеджерами публичных российских компаний - в нашем закрытом канале.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

🙈 Вся эта геополитическая напряжённость и суета, высокая ключевая ставка и инфляция, бесконечные антироссийские санкции и другие не самые приятные факторы, которые уж точно не придают настроения в эти непростые времена - это конечно понятно. Но я предлагаю всё-таки хотя бы иногда включать в себе безмятежность и переключаться непосредственно на наш любимый фондовый рынок, оставляя при этом позитивный настрой и трезвость ума.

И компания Сегежа (#SGZH) на эту роль прекрасно подходит! Даже несмотря на то, что акции компании не попали в список 33 богатырей-эмитентов, торги по которым уже завтра будут возобновлены после более чем трёхнедельной паузы.

Любопытный момент: это интервью глава «Segezha Group» Михаил Шамолин, которое он дал агентству РБК буквально за пару дней до начала спец.операции РФ на Украине, начинается со слов "В целом на нас геополитика не влияет никак".

Правда, надежды Шамолина, что военного обострения между РФ и Украиной не будет, в итоге не оправдались, но тем интереснее было послушать его мысли что называется задним числом.

Итак, основные тезисы (от 22.02.2022):

🌲Геополитика не оказывает никакого влияния на операционную деятельность компании.

🌲Повышение ключевой ставки ЦБ более сильный негатив для бизнеса, чем ситуация с геополитикой.

🌲Повышая ключевую ставку, ЦБ сможет добиться снижения инфляции в среднесрочной перспективе.

🌲Михаил Шамолин не верит в войну между Россией и Украиной, поскольку издержки в разы выше возможных потенциальных выгод.

🌲Спрос на продукцию деревообработки по-прежнему высокий и причин для снижения нет.

🌲SPO на Мосбирже в будущем возможно, но сейчас этот вопрос не рассматривается.

🌲Менеджмент доволен сделкой по покупке «Интер Форест Рус». Активы хорошие, но требуют небольшой модернизации, чтобы производить более маржинальную продукцию.

👉 Я крайне позитивно оцениваю перспективы бизнеса Segezha Group и рад, что данные бумаги оказались в моем портфеле. Тем более, во всей этой геополитической неразберихе есть надежда, что это будет в некотором роде островок стабильности в наши непростые времена.

Больше авторских мыслей, инвестиционных идей, интервью и онлайн-конференций с топ-менеджерами публичных российских компаний - в нашем закрытом канале.

❤️ Ну а если вы не поленитесь и оставите лайк под этим постом - обещаю, что буду чаще радовать вас подобного рода интересным и полезным материалом из закрытого канала.

YouTube

Интервью президента Segezha Group

Президент лесопромышленного холдинга Segezha Group Михаил Шамолин рассказал в эксклюзивном интервью РБК-ТВ о влиянии геополитики на бизнес и перспективах развития компании: https://tv.rbc.ru/archive/ekskluziv/621342512ae59663720e2edf

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

💰 Совет директоров Сегежа рекомендовал дивиденд за 2021 год в размере 0.64 рубля на акцию.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

По текущим ценникам это сулит акционерам компании ДД=7,1%, и это прекрасная новость в конце уходящей недели! Как говорится, хоть что-то хорошее. Понятное дело, котировки акций Сегежа (#SGZH) растут сегодня на этой новости почти на 5%.

📅 Дивидендная отсечка в акциях Сегежа намечена на 31 мая 2022 года (с учётом режима торгов Т+2).

☹️ Хотел в отдельном посте огорчить вас тем, что российский ЦБ рекомендовал банкам и некредитным финансовым организациям отказаться от дивидендов в 2022 году (грустный привет акционерам ВТБ и Сбера!), но лучше ограничусь коротким сообщением здесь, буквально одной строчкой. По большому счёту, вряд ли для рынка это большой сюрприз, хотя по Сберу я всё же надеюсь на символические выплаты за 2021 год.

Начал с хорошей новости, потом переключился на плохие. Ну извините, так получилось. Надеюсь, позитив от Сегежи в итоге перевесит!

P.S. Дивидендной картинки нет, т.к. и дивидендной истории в случае с Сегежей ещё нет :))

❤️ Герман Греф сказал, что если этот пост соберёт много лайков - дивиденды за 2021 год у Сбера будут больше нуля. Но это не точно.

{kind=link}

📊 АФК Система: экспансия на фоне кризиса

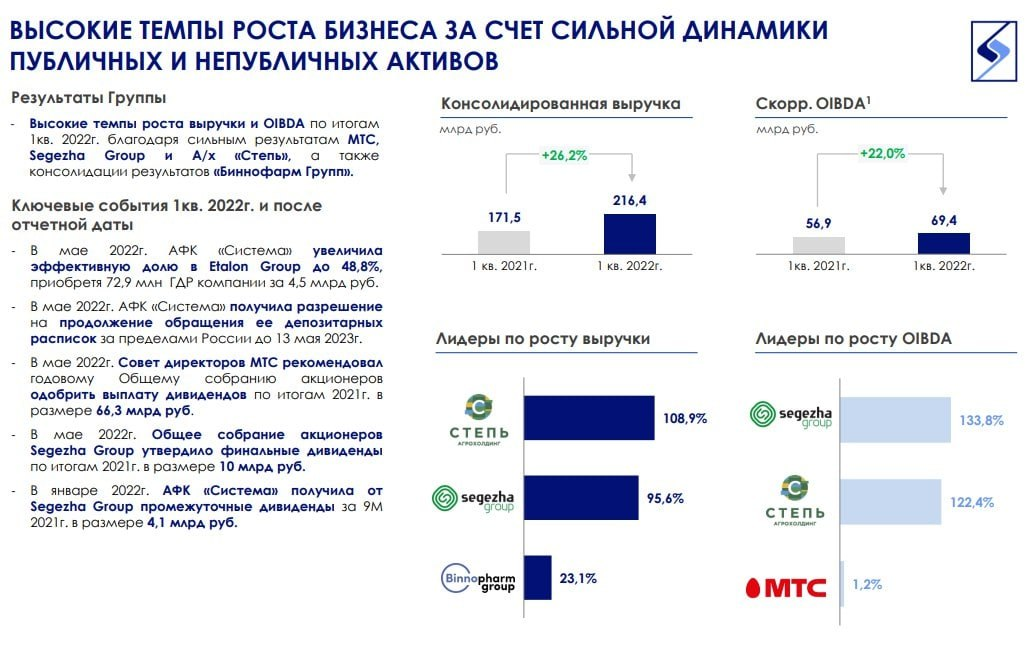

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

АФК Система (#AFKS) на минувшей неделе неожиданно отчиталась за 1 кв. 2022 года, поэтому предлагаю заглянуть в этот финансовый отчёт и изучить его. На первый взгляд, он выглядит весьма позитивно. Но, как это зачастую бывает, не всё так однозначно.

📈 Выручка холдинга по итогам первых трёх месяцев выросла на 26,2% (г/г), скорректированная OIBDA - на 22%. Практически все крупные компании в составе АФК Система (за исключением разве что МТС) показали сильный прирост по выручке, на фоне увеличения объёмов бизнеса. Так, например, Сегежа (#SGZH) продемонстрировала прирост на 95,6%, а Агрохолдинг Степь - на 108,9%. А это значит, что жизнь продолжается, несмотря ни на что! Компании из состава холдинга и дальше расширяются, проводя запланированные ранее капитальные вложения.

📉 На фоне роста операционной прибыли АФК Система показала чистый убыток в 19,5 млрд. рублей (по сравнению с чистой прибылью в 5,8 млрд.годом ранее). В убыток компанию загнали три статьи: финансовые расходы (на фоне высокой ключевой ставки выросла стоимость обслуживания обязательств), курсовые переоценки и создание резерва по налоговым активам, на фоне снижения стоимости акций Ozon (#OZON). Есть ощущение, что все эффекты временные, и в следующих кварталах на фоне снижения ключевой ставки и укрепления рубля должна нарисоваться динамика в обратную сторону.

🔥 Любопытно, но на фоне кризиса АФК Система активизировалась и занялась расширением бизнеса. Причем происходит это не только в рамках отдельно взятых компаний под её крылом, но и в самом холдинге в целом.

Какие заметные события произошли у АФК Система в 1 кв. 2022 года:

👉 Была увеличена доля в застройщике Эталон (#ETLN) - с 29,8% до 48,8% (за 4,5 млрд. рублей).

👉 Был куплен производитель бутилированной воды "Архыз" за 450 млн. рублей.

АФК Система не упускает возможности приобрести новые компании или увеличить долю в уже имеющихся, пока цены низкие. И возможно это ещё далеко не конец инвестпрограммы. Может и нам последовать примеру Системы?

💰 Способы получения средств для расширения бизнеса у Системы остались стандартными: увеличение долговой нагрузки (чистый долг вырос на 12%), а также выкачивание дивидендов из МТС (по итогам крайней рекомендованной выплаты АФК Система получит около 33 млрд. рублей).

С недавних пор к дивидендным коровам присоединилась и Сегежа. Так, в январе 2022 года Система уже получила 4,1 млрд. руб., благодаря промежуточной выплате, и получит ещё примерно 6,6 млрд летом. Такие распределения денежных потоков могут выглядеть спорными, особенно в случае с Сегежей, которой самой требуются повышенные капитальные вложения. Но, будем надеяться, менеджмент АФК Система знает, что делает.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💼 АФК Система скупает активы

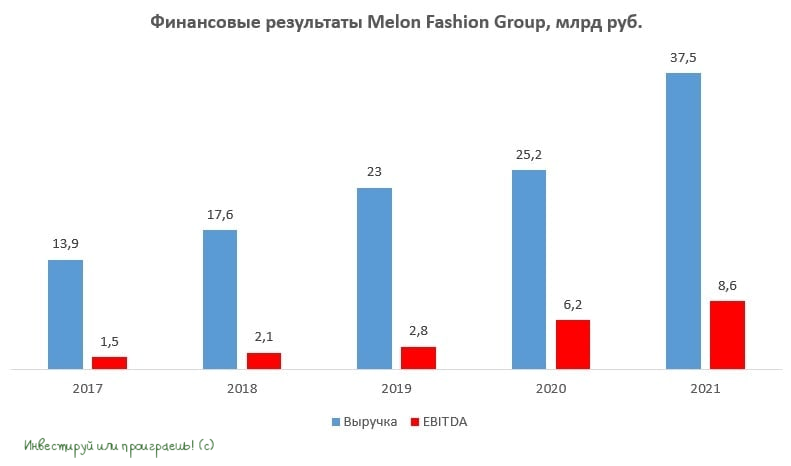

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

🛒 Холдинг накануне анонсировал сделку по приобретению 47,7% акций Melon Fashion Group, российского производителя и ритейлера одежды, а также владельца брендов Zarina, Befree, Love Republic и Sela.

Сумма сделки - 15,8 млрд рублей, она будет профинансирована как за счёт собственных средств, так и за счёт заёмного капитала.

По итогам 2021 года Melon Fashion Group увеличила выручку на 49% (г/г) до 37,5 млрд руб., а сопоставимые продажи прибавили при этом на 8%. Результаты этого года компания ещё не раскрывала.

💪 Melon Fashion Group – быстрорастущий отечественный ритейлер, у которого помимо всего прочего был отмечен даже отрицательный чистый долг в минувшем году.

В результате сделки 40% акций Melon Fashion Group сохранит за собой основатель и CEO компании Дэвид Келлерманн, ещё 6% - гендиректор Михаил Уржумцев.

🤵♂️«Melon Fashion Group демонстрирует высокие темпы роста бизнеса и позитивную динамику рентабельности. Сделка полностью соответствует нашей инвестиционной стратегии», - поведал Президент АФК Система Тагир Ситдеков.

📱 АФК Система активно участвует в сделках M&A, и косвенно это позитивная новость в том числе и для акционеров МТС. Кстати, уже сегодня должно состояться очередное заседание Совета директоров компании, на котором будет рассмотрена Стратегия развития компании на 2023-2025 гг. Инвесторы ждут сохранения щедрой дивидендной политики, и такие ожидания вполне могут оправдаться, поскольку АФК Система продолжит выкачивать кэш из МТС для своих сделок M&A.

💰АФК в этом году забрал большие дивиденды с МТС и Сегежа (#SGZH), но у последней долговая нагрузка по показателю NetDebt/EBITDA приближается к критически высокому уровню и маловероятно, что холдинг будет забирать кэш у Сегежа в большом объёме. МТС в этом смысле имеет куда более комфортный уровень долговой нагрузки, и по-прежнему продолжит выступать для холдинга «дойной коровой».

👉 Продолжаю держать бумаги МТС (#MTSS) в своём портфеле с давних времён, но наращивать позицию пока не планирую. По крайней мере, до обнародования и последующего анализа представленной Стратегии компании на ближайшие годы.

Что касается бумаг АФК Система (#AFKS), то роста капитализации следует ждать не раньше весны будущего года, когда на IPO может выйти Агрохолдинг «Степь», но это случится скорее всего только в случае снижения геополитических рисков, чего мы пока совершенно не наблюдаем.

@Инвестируй или проиграешь

{kind=link}

📣 Финансовые власти России в лице министра финансов Антона Силуанова и зампреда ЦБ Алексея Заботкина в самом конце 2022 года дали интервью СМИ. Мы собрали ключевые тезисы и предлагаем их вашему вниманию:

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

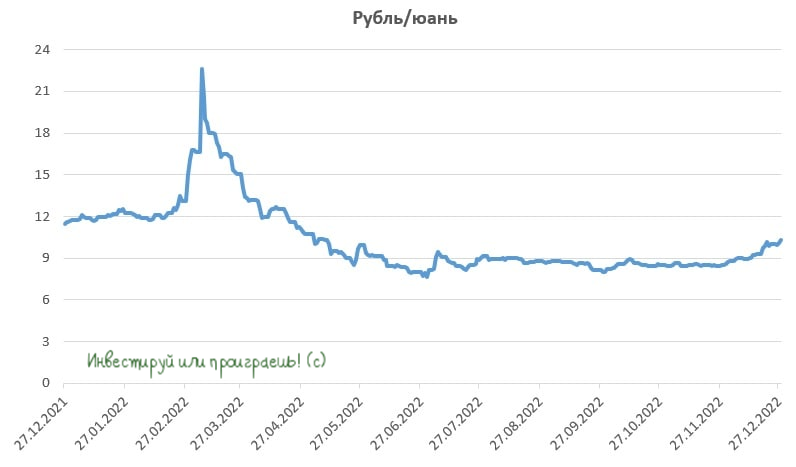

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

✔️Антон Силуанов в очередной раз пообещал, что налоговая нагрузка на бизнес останется неизменной. Аналогичные обещания он делал ровно год назад, однако на практике в этом году пострадали многие экспортёры. При этом министр финансов допустил возможность увеличения налогов после 2023 года.

✔️Минфин может начать пополнение Фонда национального благосостояния (ФНБ), в соответствие с обновленным бюджетным правилом. Пополнять ФНБ планируется в китайской валюте.

✔️Руководители Центробанка России считают, что текущие факторы позволяют удерживать ключевую ставку на уровне 7,5%, что вернет инфляцию к 4% в 2024 году, однако при этом сохраняется вероятность повышения ставки в наступившем 2023 году.

✔️Снижение цен на нефть в конце года спровоцировало ослабление курса рубля. При девальвации рубля на 10% инфляция вырастает на 0,5% через полгода. Поскольку ЦБ не планирует смягчать ограничения на движение капитала, то маловероятно, что мы увидим сильную девальвацию рубля.

✔️Влияние мировой экономики на российскую остается существенным. Мы по-прежнему остаемся весьма открытой экономикой, хотя есть ограничения по импорту, но те же физические объемы экспорта и цены нашего экспорта сильно зависят от мировой конъюнктуры. Поэтому инвесторам не следует думать, что наш фондовый рынок не будет реагировать на тренды внешних рынков.

✔️Структурная адаптация — это более длительный процесс. Отечественная экономика скорее всего вернётся на уровни прошлого года в 2025 году.

❓Что мы имеем в сухом остатке?

1️⃣ Поскольку Минфин планирует увеличить закупки китайской валюты в следующем году, будем ждать роста котировок юаня и для парковки такого кэша можно использовать юаневые облигаций надежных эмитентов.

2️⃣ Видимо, финансовые власти посчитали, что экономика уже смогла выстроить новые логистические цепочки для закупки импорта, а значит теперь нет необходимости искусственно поддерживать крепкий курс рубля. Поэтому и начался обратный процесс, гораздо более позитивный для наших отечественных экспортёров, доходы которых существенно просели во втором полугодии.

Вполне возможно, на этом фоне опережающую динамику будут демонстрировать те публичные эмитенты, которые сильно упали в последнее время. К примеру, в бумагах Segezha Group (#SGZH), финансовые результаты которой мы анализировали в середине декабря, и которую мы хорошенько прожарили месяц тому назад, были сильные распродажи и, вполне возможен хороший отскок в течение ближайших месяцев. Слабый рубль в этой истории придётся как нельзя кстати!

Впрочем, префы Сургутнефтегаза (#SNGSP) тоже вдохнут свежего воздуха на девальвационных процессах, при этом главной интригой этого года будет физическое состояние валютной "кубышки", которая могла пострадать в новой реальности.

Я бы мог ещё отметить акции АЛРОСА (#ALRS), которые находятся в шаге от обновления своих трёхлетних минимумов и в двух шагах от обновления 9-летних минимумов, однако история с налоговыми поправками выглядит очень токсично и уж точно не прибавляет российским частным инвесторам желания покупать бумаги компании.

Про российских сталеваров в лице НЛМК (#NLMK), ММК (#MAGN) и Северстали (#CHMF) я тактично промолчу, т.к. после того, как 31 декабря 2022 года Совет директоров НЛМК не одобрил рекомендованные ранее промежуточные дивиденды, дивидендная история в этом секторе вновь переносится на неопределённый срок. И это печально, т.к. возможности для выплат у этих компаний точно имеются.

©Инвестируй или проиграешь!

{kind=link}