📈 Московская биржа накануне сообщила о том, что по итогам июля 2020 года количество открытых индивидуальных инвестиционных счетов (ИИС) перевалило за 2,5 млн. Мы с вами продолжаем оставаться свидетелями самого настоящего инвестиционного бума в нашей стране, и история вокруг COVID-19, обернувшаяся громкими мартовскими распродажами на фондовом рынке, на фоне падающей ключевой ставки лишь дополнительно подогрели этот интерес.

☝️ Ещё несколько любопытных цифр:

✅ В июле 2020 года брокерские счета открыли почти 300 тысяч человек, с начала года эта цифра достигла 1,8 млн человек.

✅ Общее количество физических лиц, имеющих брокерские счета на Московской бирже, достигло 5,65 млн человек. А это значит, что около 3,85% россиян (всех возрастов) так или иначе имеют отношение к фондовому рынку, в то время как ещё несколько лет назад эта цифра составляла около 1%.

✅ В июле биржа зафиксировала рекордную активность частных инвесторов: сделки совершали 821,5 тыс. человек. Общий объём операций частных инвесторов с акциями в июле составил 1,2 трлн рублей.

☝️ Ещё несколько любопытных цифр:

✅ В июле 2020 года брокерские счета открыли почти 300 тысяч человек, с начала года эта цифра достигла 1,8 млн человек.

✅ Общее количество физических лиц, имеющих брокерские счета на Московской бирже, достигло 5,65 млн человек. А это значит, что около 3,85% россиян (всех возрастов) так или иначе имеют отношение к фондовому рынку, в то время как ещё несколько лет назад эта цифра составляла около 1%.

✅ В июле биржа зафиксировала рекордную активность частных инвесторов: сделки совершали 821,5 тыс. человек. Общий объём операций частных инвесторов с акциями в июле составил 1,2 трлн рублей.

{kind=link}

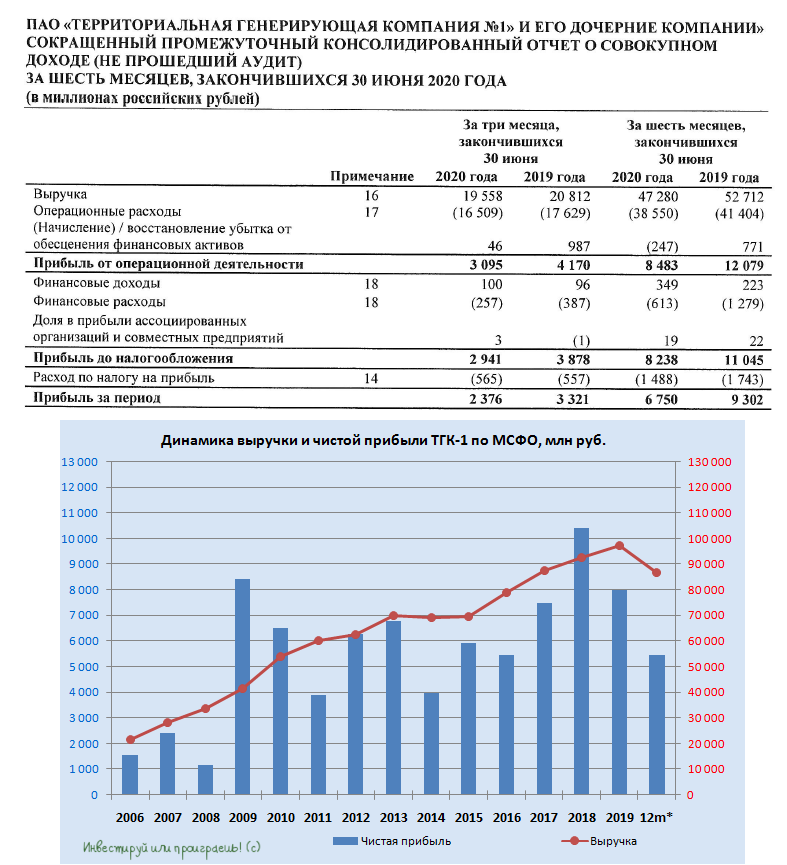

🧮 Вслед за бухгалтерской отчётностью ТГК-1 представила и свои финансовые результаты по МСФО за 6 месяцев 2020 года.

В рамках анализа отчётности по РСБУ мы с вами уже касались основных причин и драйверов, которые оказали понижательное давление на результаты, поэтому повторяться не будем. Кому интересно – загляните, перечитайте. Отмечу лишь, что выручка компании снизилась по сравнению с прошлым годом на 18% до 47,3 млрд рублей, показатель EBITDA растерял 19% и составил 13,7 млрд, а чистая прибыль рухнула на 30% до 6,8 млрд рублей.

Из позитивных моментов отмечу разве что исторически низкую долговую нагрузку ТГК-1, которая сейчас по соотношению NetDebt/EBITDA оценивается на символическом уровне 0,2х.

А вот дивидендная база под выплаты за 2020 год тает на глазах, и сейчас в ltm-выражении на одну акцию получается 0,07 коп. (из расчёта принятой нормы выплат в размере 50% от ЧП по МСФО), что по текущим котировкам ориентирует нас на весьма скромную ДД около 5,7%. Скорее всего, с дальнейшим снижением доходности в течение года.

#TGKA

В рамках анализа отчётности по РСБУ мы с вами уже касались основных причин и драйверов, которые оказали понижательное давление на результаты, поэтому повторяться не будем. Кому интересно – загляните, перечитайте. Отмечу лишь, что выручка компании снизилась по сравнению с прошлым годом на 18% до 47,3 млрд рублей, показатель EBITDA растерял 19% и составил 13,7 млрд, а чистая прибыль рухнула на 30% до 6,8 млрд рублей.

Из позитивных моментов отмечу разве что исторически низкую долговую нагрузку ТГК-1, которая сейчас по соотношению NetDebt/EBITDA оценивается на символическом уровне 0,2х.

А вот дивидендная база под выплаты за 2020 год тает на глазах, и сейчас в ltm-выражении на одну акцию получается 0,07 коп. (из расчёта принятой нормы выплат в размере 50% от ЧП по МСФО), что по текущим котировкам ориентирует нас на весьма скромную ДД около 5,7%. Скорее всего, с дальнейшим снижением доходности в течение года.

#TGKA

{kind=link}

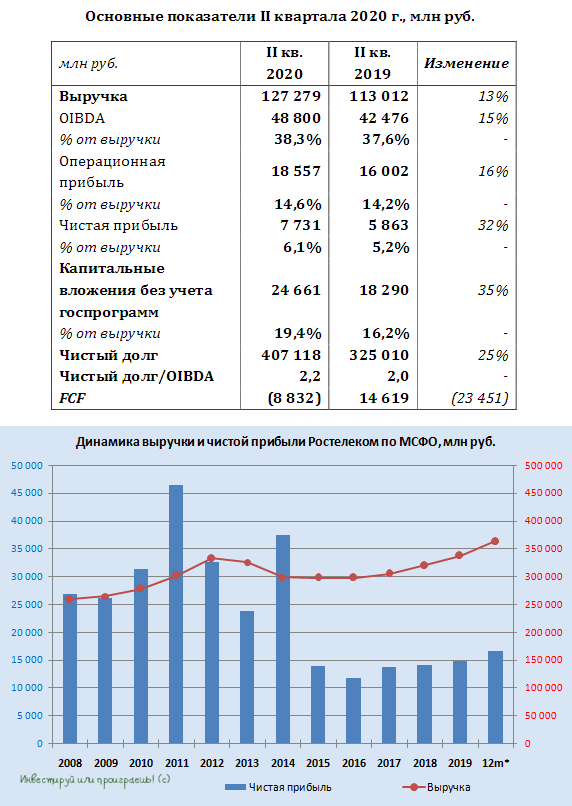

🧮 ☎️📞 Финансовая отчётность Ростелекома по МСФО за 2 кв. 2020 года в целом оказалась весьма неплохой и отметилась ростом выручки выше ожиданий - на 13% (г/г) до 127,3 млрд рублей, чистой прибыли – почти на треть до 7,7 млрд, а также показателя OIBDA – на 15% до 48,8 млрд рублей. Рентабельность OIBDA во 2 кв. 2020 года выросла на 0,7 п.п. до 38,3%, против 37,6% годом ранее.

Это оказалось возможным, благодаря увеличению доходов от цифровых сервисов (+68% г/г), мобильной связи (+16%) и услуг по предоставлению доступа в интернет (+8%). Худшую динамику, как и ожидалось, показал сегмент фиксированной связи (-10%) и услуги по пропуску трафика (-12%). Рост выручки от прочих услуг (+40%) достигнут за счёт комиссий за денежные переводы, мобильных платежей и комплексных проектов обслуживания корпоративных и государственных клиентов (B2B/G). В структуре выручки по группам клиентов половина выручки получена от частных абонентов (+5% г/г), однако сектор B2B/G продемонстрировал наибольший рост (+27% г/г).

Из-за роста капзатрат свободный денежный поток (FCF) Ростелекома, который является одним из критериев при расчёте дивидендов компании, по итогам 2 кв. 2020 года оказался отрицательным – на уровне минус 8,8 млрд рублей, против плюс 14,6 млрд годом ранее.

Заметно прибавил и чистый долг компании (+25% с начала года), перевалив за 400 млрд рублей, но этому есть вполне логичное объяснение – привлечение финансирования на полную консолидацию доли в Tele2. Видимо, экстраполируя показатель OIBDA на весь 2020 год, компания насчитала соотношение NetDebt/EBITDA на уровне 2,2х, что весьма справедливый вариант расчёта, учитывая весомый вклад Tele2 в итоговый финансовый результат компании, и ltm-подсчёт здесь действительно будет сильно искажать картину.

Что касается дивидендных перспектив, то любителей промежуточных выплат глава Ростелекома в рамках состоявшейся вчера телеконференции наверное расстроил своими словами:

«Мы думаем о том, надо ли возвращаться к практике двухразовой выплаты дивидендов. Думаю, что в этом году нам будет сделать это непросто, поэтому оцениваю эту вероятность как менее чем 50%.

Рассчитываем, что мы вернёмся к обсуждению этого вопроса позже, осенью, когда у нас будет больше информации и больше прогнозов по итогам работы компании в 2020 году».

Моё отношение к промежуточным дивидендам вы прекрасно знаете: я спокойно отношусь и к разовым годовым выплатам, лишь бы их размер был достойным. Поэтому на подобные заявления реагирую совершенно нейтрально.

Куда интереснее в этом смысле попытаться заглянуть в будущее и посмотреть на прогнозы Ростелекома: на 2020 год компания сохранила консервативный прогноз и ожидает, что выручка и OIBDA прибавят по 5% и более, а капзатраты составят 100-110 млрд рублей (без учёта госпрограмм). Кстати, к концу текущего года Ростелеком планирует представить новую стратегию развития, с учётом полностью консолидированного бизнеса Tele2, где наверняка будут отражены планы по предстоящим капзатратам на ближайшие годы, а возможно и приятные дивидендные сюрпризы. С нетерпением ждём!

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

Это оказалось возможным, благодаря увеличению доходов от цифровых сервисов (+68% г/г), мобильной связи (+16%) и услуг по предоставлению доступа в интернет (+8%). Худшую динамику, как и ожидалось, показал сегмент фиксированной связи (-10%) и услуги по пропуску трафика (-12%). Рост выручки от прочих услуг (+40%) достигнут за счёт комиссий за денежные переводы, мобильных платежей и комплексных проектов обслуживания корпоративных и государственных клиентов (B2B/G). В структуре выручки по группам клиентов половина выручки получена от частных абонентов (+5% г/г), однако сектор B2B/G продемонстрировал наибольший рост (+27% г/г).

Из-за роста капзатрат свободный денежный поток (FCF) Ростелекома, который является одним из критериев при расчёте дивидендов компании, по итогам 2 кв. 2020 года оказался отрицательным – на уровне минус 8,8 млрд рублей, против плюс 14,6 млрд годом ранее.

Заметно прибавил и чистый долг компании (+25% с начала года), перевалив за 400 млрд рублей, но этому есть вполне логичное объяснение – привлечение финансирования на полную консолидацию доли в Tele2. Видимо, экстраполируя показатель OIBDA на весь 2020 год, компания насчитала соотношение NetDebt/EBITDA на уровне 2,2х, что весьма справедливый вариант расчёта, учитывая весомый вклад Tele2 в итоговый финансовый результат компании, и ltm-подсчёт здесь действительно будет сильно искажать картину.

Что касается дивидендных перспектив, то любителей промежуточных выплат глава Ростелекома в рамках состоявшейся вчера телеконференции наверное расстроил своими словами:

«Мы думаем о том, надо ли возвращаться к практике двухразовой выплаты дивидендов. Думаю, что в этом году нам будет сделать это непросто, поэтому оцениваю эту вероятность как менее чем 50%.

Рассчитываем, что мы вернёмся к обсуждению этого вопроса позже, осенью, когда у нас будет больше информации и больше прогнозов по итогам работы компании в 2020 году».

Моё отношение к промежуточным дивидендам вы прекрасно знаете: я спокойно отношусь и к разовым годовым выплатам, лишь бы их размер был достойным. Поэтому на подобные заявления реагирую совершенно нейтрально.

Куда интереснее в этом смысле попытаться заглянуть в будущее и посмотреть на прогнозы Ростелекома: на 2020 год компания сохранила консервативный прогноз и ожидает, что выручка и OIBDA прибавят по 5% и более, а капзатраты составят 100-110 млрд рублей (без учёта госпрограмм). Кстати, к концу текущего года Ростелеком планирует представить новую стратегию развития, с учётом полностью консолидированного бизнеса Tele2, где наверняка будут отражены планы по предстоящим капзатратам на ближайшие годы, а возможно и приятные дивидендные сюрпризы. С нетерпением ждём!

Финансовая отчётность

Пресс-релиз

Презентация

#RTKM

{kind=link}

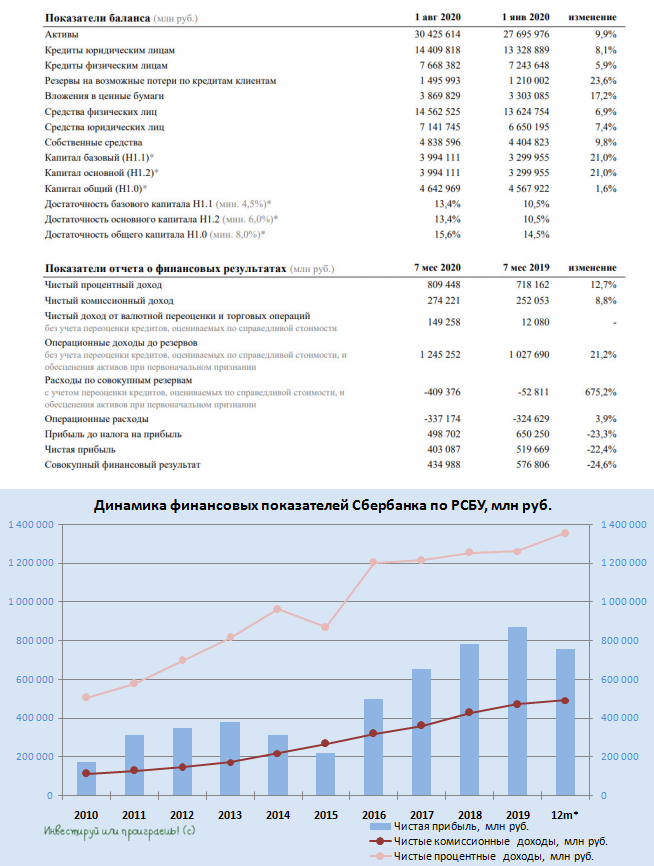

🧮 Сбербанк представил сегодня бухгалтерскую отчётность по РСБУ за 7 месяцев 2020 года, которая отметилась падением чистой прибыли на 22,4% (г/г) до 65,6 млрд рублей, на фоне роста чистых процентных доходов (+12,7%) и чистых комиссионных доходов (+8,8%).

В этом смысле куда любопытней посмотреть на результаты июля, чтобы посмотреть насколько успешно российский банк №1 справляется с последствиями карантинных ограничений, по мере возвращения деловой активности в стране:

👉 В июле банк заработал чистую прибыль в размере 65,6 млрд руб., рентабельность капитала за месяц составила 15,9%. Позитивный тренд здесь заметен невооружённым глазом: в июне чистая прибыль по РСБУ оценивалась на уровне 62,3 млрд, в мае – и вовсе чуть больше 45 млрд рублей.

✔️ Совокупный рост кредитного портфеля в июле составил 0,9% (г/г) без учёта валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1,8%, за счёт роста как в ипотечном (+2,1%), так и в потребительском (+1,8%) кредитовании. Банк выдал рекордный объём кредитов розничным клиентам – 384 млрд рублей, что в 1,4 раза больше июля прошлого года.

✔️ Средства розничных клиентов выросли на 1,3%, без учета валютной переоценки рост составил 0,4%.

✔️ Рост операционного дохода до резервов составил 36% (г/г) преимущественно за счёт роста чистого процентного дохода и чистого дохода по торговым операциям.

👉В целом финансовая ситуация в Сбербанке выглядит более ли менее неплохо, и «постковидное» восстановление показателей даёт надежду, что грустная дивидендная ВТБшная история здесь уже не повторится, и мы увидим норму выплат на уровне 50% от ЧП по МСФО.

#SBER

В этом смысле куда любопытней посмотреть на результаты июля, чтобы посмотреть насколько успешно российский банк №1 справляется с последствиями карантинных ограничений, по мере возвращения деловой активности в стране:

👉 В июле банк заработал чистую прибыль в размере 65,6 млрд руб., рентабельность капитала за месяц составила 15,9%. Позитивный тренд здесь заметен невооружённым глазом: в июне чистая прибыль по РСБУ оценивалась на уровне 62,3 млрд, в мае – и вовсе чуть больше 45 млрд рублей.

✔️ Совокупный рост кредитного портфеля в июле составил 0,9% (г/г) без учёта валютной переоценки, при этом розничный кредитный портфель показал самый значительный темп роста за месяц с начала прошлого года: +1,8%, за счёт роста как в ипотечном (+2,1%), так и в потребительском (+1,8%) кредитовании. Банк выдал рекордный объём кредитов розничным клиентам – 384 млрд рублей, что в 1,4 раза больше июля прошлого года.

✔️ Средства розничных клиентов выросли на 1,3%, без учета валютной переоценки рост составил 0,4%.

✔️ Рост операционного дохода до резервов составил 36% (г/г) преимущественно за счёт роста чистого процентного дохода и чистого дохода по торговым операциям.

👉В целом финансовая ситуация в Сбербанке выглядит более ли менее неплохо, и «постковидное» восстановление показателей даёт надежду, что грустная дивидендная ВТБшная история здесь уже не повторится, и мы увидим норму выплат на уровне 50% от ЧП по МСФО.

#SBER

{kind=link}

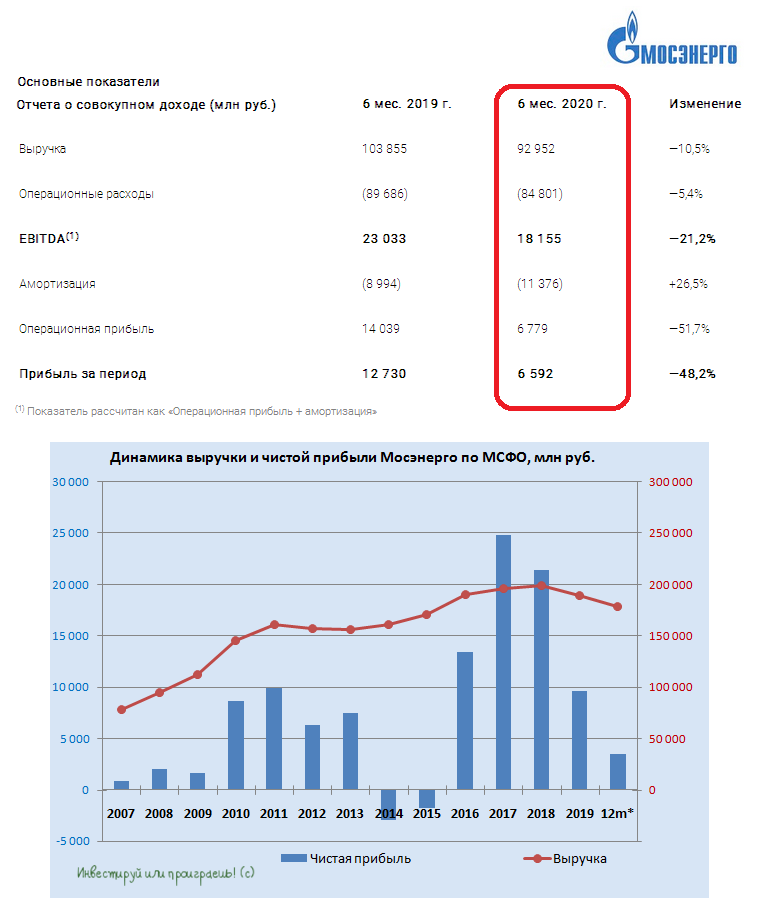

🧮 Мосэнерго вслед за ТГК-1 отчиталась по МСФО за 1 полугодие 2020 года.

Если вы искренне полагали, что всё плохое вы уже видели в недавней бухгалтерской отчётности по РСБУ, то я спешу вас расстроить: в МСФО при тех же темпах снижения выручки падение чистой прибыли оказалось ещё более чувствительным для компании – почти на 50% (г/г) до 6,6 млрд рублей. Показатель EBITDA при этом растерял по сравнению с прошлым годом 21,2%, составив 18,2 млрд рублей.

Более тёплая чем обычно погода в московском регионе, окончание программы ДПМ и сокращение потребления электроэнергии на фоне пандемии коронавируса стали главными факторами давления на финансовые показатели Мосэнерго в минувшем полугодии. При этом компания в рамках состоявшейся телеконференции не привела никаких финансовых прогнозов на 2020 год, ссылаясь на фактор неопределённости в связи с COVID-19, но полагает, что ситуация в целом стабилизировалась, а глобальные риски уменьшились.

Также в Мосэнерго по-прежнему не исключают продажу находящихся на балансе 3,9% акций ОГК-2, но это скорее информация для особенно любознательных, нежели попытка найти хоть какие-то чёткие драйверы для роста. К слову, я эти драйверы как и раньше в упор не вижу, а потому бумаги Мосэнерго точно не достойны попадания в мой воч-лист. Чего стоит только четырёхкратное снижение свободного денежного потока (FCF) и рост соотношения EV/EBITDA до десятилетнего максимума (5,6х).

Пресс-релиз

Финансовая отчётность

#MSNG

Если вы искренне полагали, что всё плохое вы уже видели в недавней бухгалтерской отчётности по РСБУ, то я спешу вас расстроить: в МСФО при тех же темпах снижения выручки падение чистой прибыли оказалось ещё более чувствительным для компании – почти на 50% (г/г) до 6,6 млрд рублей. Показатель EBITDA при этом растерял по сравнению с прошлым годом 21,2%, составив 18,2 млрд рублей.

Более тёплая чем обычно погода в московском регионе, окончание программы ДПМ и сокращение потребления электроэнергии на фоне пандемии коронавируса стали главными факторами давления на финансовые показатели Мосэнерго в минувшем полугодии. При этом компания в рамках состоявшейся телеконференции не привела никаких финансовых прогнозов на 2020 год, ссылаясь на фактор неопределённости в связи с COVID-19, но полагает, что ситуация в целом стабилизировалась, а глобальные риски уменьшились.

Также в Мосэнерго по-прежнему не исключают продажу находящихся на балансе 3,9% акций ОГК-2, но это скорее информация для особенно любознательных, нежели попытка найти хоть какие-то чёткие драйверы для роста. К слову, я эти драйверы как и раньше в упор не вижу, а потому бумаги Мосэнерго точно не достойны попадания в мой воч-лист. Чего стоит только четырёхкратное снижение свободного денежного потока (FCF) и рост соотношения EV/EBITDA до десятилетнего максимума (5,6х).

Пресс-релиз

Финансовая отчётность

#MSNG

{kind=link}

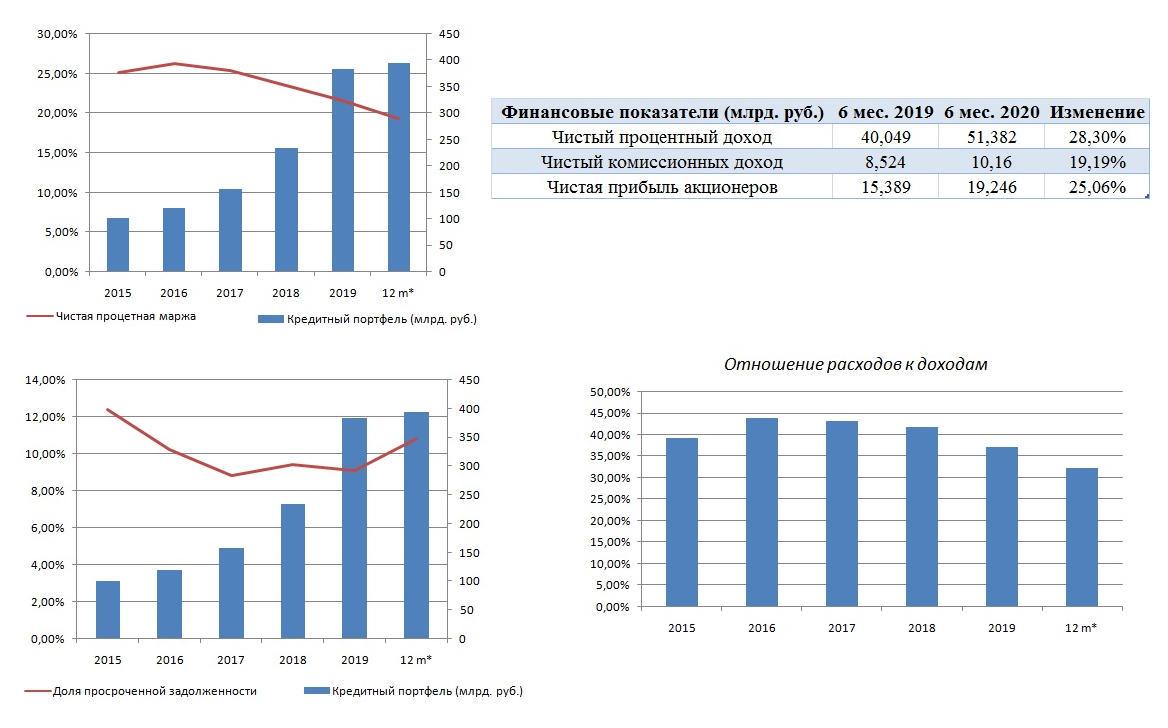

🏦 TCS Group Holding представил свои финансовые результаты за первое полугодие 2020 года.

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

Чистый процентный доход увеличился на 28,3% (г/г) до 51,4 млрд. рублей, и такая позитивная динамика вызвана двумя причинами. Во-первых, Тинькофф Банк продолжает наращивать кредитный портфель, который с начала года увеличился на 11%. Во-вторых, мягкая кредитно-денежная политика ЦБ РФ в отчётном периоде способствовала снижению стоимости фондирования.

Поскольку в России не наблюдается рост инфляции, то ЦБ может ещё снизить ключевую ставку на 0,25% на сентябрьском заседании, что дополнительно снизит стоимость фондирования для банка. Из крупнейших отечественных кредитных институтов на данный момент отчитался только Сбербанк – его чистый процентный доход увеличился на 11,5%. Темп прироста у TCS практически в три раза выше, чем у Сбера!

Чистый комиссионный доход TCS увеличился на 19,1% до 10,2 млрд. руб. Банк продолжает развивать собственную экосистему, которая генерирует стабильный комиссионный доход. Лидером по темпу прироста стал сегмент брокерского обслуживания, где доходы увеличились практически в 11 раз до 2,2 млрд. руб.!

Доходы от конверсионных операций с валютой выросли более чем наполовину – плюс 56,7%. Такая динамика имеет вполне логичное объяснение: экономический кризис вызвал рост спроса на валюту у населения, а низкие ставки по депозитам вынуждают физических лиц использовать инструменты фондового рынка и открывать брокерские счета. Опять же, у Сбера чистый комиссионный доход вырос «всего» на 12,2%.

Отношение операционных расходов к доходам у TCS сократилось за год с 40,9% до 32,3% - это хороший сигнал. Отмечу, что данный показатель вышел на исторический минимум – это тоже позитив. Раньше Tinfoff многие частные инвесторы ругали, что банк много тратит на персонал и привлечение клиентов. Сейчас же по показателю Cost/Income Ratio Tinkoff уже опережает Сбер на 1,1 п.п!

В итоге полугодовая чистая прибыль акционеров TCS Group увеличилась на четверть - до 19,2 млрд. рублей. В то время, как у Сбера она упала на 39,8%. Учись, студент! ©

Кредитный портфель TCS вырос на 11%, до 395 млрд. рублей, и львиная доля этого портфеля приходится на кредитные карты – за 6 месяцев этот сегмент вырос на 3,6% до 253,8 млрд. рублей Неудивительно, что TCS Group продолжает уверенно занимать второе место в России в сегменте кредитных карт с долей рынка 13,5%, нарастив эту долю на рынке за отчётный период на 0,2 п.п, в то время как ближайшие конкуренты в лице Альфа Банка и ВТБ сократили её на 0,1 п.п. и 0,2 п.п. соответственно. Высокий темп прироста зафиксирован по кредитованию юридических лиц – показатель вырос на 85,3%! Объём кредитования, правда, пока небольшой и составляет 1,87 млрд. руб., однако топ-менеджмент планирует активно развивать данное направление.

Уровень просроченной задолженности повысился за минувшие полгода на 1,7 п.п. до 10,8%. Пока данный уровень не является критичным, и я не ожидаю сильного роста этого показателя. Индексы деловой активности PMI, которые традиционно являются опережающими индикаторами экономического роста, сигнализируют нам о том, что дно кризиса возможно уже пройдено и осенью нас ожидает восстановление экономического роста.

Финансовая отчётность

Презентация

#TQBR

{kind=link}

💪 Какие на данный момент есть драйверы для роста котировок TCS Group Holding?

1️⃣ Во-первых, это сохранение дивидендной политики. Несмотря на рецессию в экономике банк не стал менять дивидендную политику и продолжает радовать акционеров распределением чистой прибыли. Очередные промежуточные дивиденды составляют 0,2$ на бумагу, квартальная ДД оценивается на уровне 0,75%, а дата закрытия реестра акционеров намечена уже на 20 августа.

2️⃣ Во-вторых, двузначный темп прироста процентных и комиссионных доходов позволяет с оптимизмом смотреть в будущее. Хотя на данный момент отчитались всего лишь два банка, уже сейчас можно сказать, что у TCS темп роста будет самым высоким в отрасли, поскольку результаты остальных банков обычно ниже, чем у Сбера, а как мы видим Сбербанк серьезно уступил TCS в минувшем полугодии.

❓Какие есть риски, которые могут вызвать снижение котировок TCS Group Holding?

1️⃣ Во-первых, судебный процесс в отношении Олега Тинькова в Лондоне отложили из-за короновируса, но его могут возобновить в ближайшее время, и здесь сложно рассуждать, как эта ситуация отразится на капитализации банка. Есть такая версия, что сам Тиньков принял решение выплачивать дивиденды, несмотря на короновирус, чтобы выйти в кэш перед судебным процессом.

2️⃣ Во-вторых, акции торгуются с мультипликатором P/BV=2,75х, против 1,05х у Сбера. У остальных отечественных банков этот мультипликатор меньше единицы.

👉 Что мы имеем в сухом остатке?

В идеале целесообразно дождаться технической коррекции хотя бы в область 1700 руб. за бумагу, где проходит линия поддержки, после чего рассматривать покупки расписок TCS Group, если вы позитивно смотрите в будущее этой финансовой структуры.

#TQBR

1️⃣ Во-первых, это сохранение дивидендной политики. Несмотря на рецессию в экономике банк не стал менять дивидендную политику и продолжает радовать акционеров распределением чистой прибыли. Очередные промежуточные дивиденды составляют 0,2$ на бумагу, квартальная ДД оценивается на уровне 0,75%, а дата закрытия реестра акционеров намечена уже на 20 августа.

2️⃣ Во-вторых, двузначный темп прироста процентных и комиссионных доходов позволяет с оптимизмом смотреть в будущее. Хотя на данный момент отчитались всего лишь два банка, уже сейчас можно сказать, что у TCS темп роста будет самым высоким в отрасли, поскольку результаты остальных банков обычно ниже, чем у Сбера, а как мы видим Сбербанк серьезно уступил TCS в минувшем полугодии.

❓Какие есть риски, которые могут вызвать снижение котировок TCS Group Holding?

1️⃣ Во-первых, судебный процесс в отношении Олега Тинькова в Лондоне отложили из-за короновируса, но его могут возобновить в ближайшее время, и здесь сложно рассуждать, как эта ситуация отразится на капитализации банка. Есть такая версия, что сам Тиньков принял решение выплачивать дивиденды, несмотря на короновирус, чтобы выйти в кэш перед судебным процессом.

2️⃣ Во-вторых, акции торгуются с мультипликатором P/BV=2,75х, против 1,05х у Сбера. У остальных отечественных банков этот мультипликатор меньше единицы.

👉 Что мы имеем в сухом остатке?

В идеале целесообразно дождаться технической коррекции хотя бы в область 1700 руб. за бумагу, где проходит линия поддержки, после чего рассматривать покупки расписок TCS Group, если вы позитивно смотрите в будущее этой финансовой структуры.

#TQBR

{kind=link}

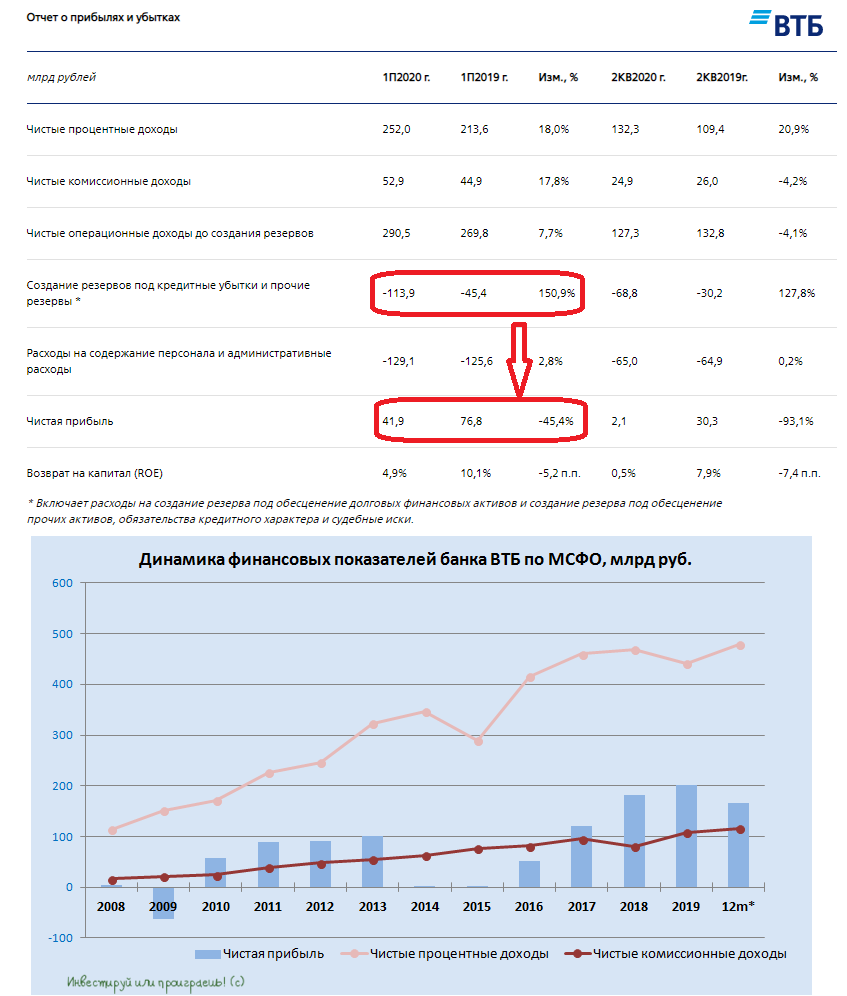

🧮🏦 Финансовая отчётность ВТБ по МСФО за 2 кв. 2020 года наглядно показала, что негативные последствия для банков из-за пандемии и ухудшения ситуации в экономике уже наступили и будут влиять на банковскую систему как минимум до конца этого года. И если пик резервирования розничных кредитов уже прошёл, то риски в корпоративном портфеле будут только расти и давить на прибыль крупных банков и их планы по выплате дивидендов.

В пятницу ВТБ отчитался по МСФО за 2 кв. 2020 года, показав снижение чистой прибыли в 14 раз (г/г) до 2,1 млрд рублей - это минимальный квартальный результат с начала 2016 года, который оказался хуже консенсу-прогноза. Становится понятным недавнее решение о выплате ВТБ дивидендов за 2019 год в размере всего 10% от ЧП по МСФО, вместо целевых 50%. Основная причина падения прибыли госбанка - досоздание резервов: в первом полугодии их объём вырос в 2,5 раза по сравнению с аналогичным периодом прошлого года, составив 113,9 млрд рублей.

Вместе с тем, по оценке менеджмента банка, операционные показатели лишь немного ниже бизнес-плана, по которому ожидалось получение 230 млрд руб. чистой прибыли по итогам 2020 года. Впрочем, до конца года банку на фоне ухудшения качества корпоративного портфеля по нему потребуется доначислять резервы.

"Мы распознаем три волны влияния текущей макроэкономической ситуации на банковский сектор", - заявил журналистам член правления ВТБ Дмитрий Пьянов.

1️⃣ Первую волну мы, по сути, уже приняли - это резервы по кредитам физическим лицам. Чтобы вы понимали масштаб бедствия, стоимость риска по итогам второго квартала по кредитам физическим лицам достигла 3% годовых. Для сравнения: во 2 кв. 2019 года стоимость риска составила 1,7%. По сути, и объём резервов, и стоимость риска по физическим лицам увеличились в 1,8 раза по сравнению с аналогичным периодом прошлого года. При этом руководство ВТБ ожидает, что выше 3% показатель cost of risk по физическим лицам не поднимется.

2️⃣ Вторая волна - резервы по корпоративным кредитам. Она ещё не пришла, мы ожидаем её по итогам 3 кв. 2020 года, поскольку официальная отчётность клиентов поступит в банки только в середине августа. И, по сути, нам нужно время для того, чтобы оценить, кто из корпоративных клиентов вообще не пострадал с точки зрения выручки, кто пострадал, но восстанавливается, кто, по сути, пострадал и никогда не восстановится.

3️⃣ Третья волна произойдет в 4 кв. 2020 года и будет связана с обесценением непрофильных активов на балансе банков, в том числе и ВТБ.

По оценкам ВТБ, рынок корпоративного кредитования в 2020 году вырастет на 4%, кредитование физлиц - на 6%. Банк же планирует расти вместе с рынком в сегменте кредитования юрлиц и опережая рынок в розничном секторе. Ожидания по чистой процентной маржи по итогам 2020 года ВТБ оценивает на уровне 3,5% (прежний прогноз предполагал таргет 3,4%), соотношение расходов к доходам (CIR) - на уровне около 40%.

Пьянов также сказал, что ВТБ не достигнет ранее запланированной цели по чистой прибыли в 230 млрд рублей в 2020 году, из-за вызванного пандемией кризиса, и при этом нового прогноза чистой прибыли банк пока дать не

готов, - добавил он.

#VTBR

В пятницу ВТБ отчитался по МСФО за 2 кв. 2020 года, показав снижение чистой прибыли в 14 раз (г/г) до 2,1 млрд рублей - это минимальный квартальный результат с начала 2016 года, который оказался хуже консенсу-прогноза. Становится понятным недавнее решение о выплате ВТБ дивидендов за 2019 год в размере всего 10% от ЧП по МСФО, вместо целевых 50%. Основная причина падения прибыли госбанка - досоздание резервов: в первом полугодии их объём вырос в 2,5 раза по сравнению с аналогичным периодом прошлого года, составив 113,9 млрд рублей.

Вместе с тем, по оценке менеджмента банка, операционные показатели лишь немного ниже бизнес-плана, по которому ожидалось получение 230 млрд руб. чистой прибыли по итогам 2020 года. Впрочем, до конца года банку на фоне ухудшения качества корпоративного портфеля по нему потребуется доначислять резервы.

"Мы распознаем три волны влияния текущей макроэкономической ситуации на банковский сектор", - заявил журналистам член правления ВТБ Дмитрий Пьянов.

1️⃣ Первую волну мы, по сути, уже приняли - это резервы по кредитам физическим лицам. Чтобы вы понимали масштаб бедствия, стоимость риска по итогам второго квартала по кредитам физическим лицам достигла 3% годовых. Для сравнения: во 2 кв. 2019 года стоимость риска составила 1,7%. По сути, и объём резервов, и стоимость риска по физическим лицам увеличились в 1,8 раза по сравнению с аналогичным периодом прошлого года. При этом руководство ВТБ ожидает, что выше 3% показатель cost of risk по физическим лицам не поднимется.

2️⃣ Вторая волна - резервы по корпоративным кредитам. Она ещё не пришла, мы ожидаем её по итогам 3 кв. 2020 года, поскольку официальная отчётность клиентов поступит в банки только в середине августа. И, по сути, нам нужно время для того, чтобы оценить, кто из корпоративных клиентов вообще не пострадал с точки зрения выручки, кто пострадал, но восстанавливается, кто, по сути, пострадал и никогда не восстановится.

3️⃣ Третья волна произойдет в 4 кв. 2020 года и будет связана с обесценением непрофильных активов на балансе банков, в том числе и ВТБ.

По оценкам ВТБ, рынок корпоративного кредитования в 2020 году вырастет на 4%, кредитование физлиц - на 6%. Банк же планирует расти вместе с рынком в сегменте кредитования юрлиц и опережая рынок в розничном секторе. Ожидания по чистой процентной маржи по итогам 2020 года ВТБ оценивает на уровне 3,5% (прежний прогноз предполагал таргет 3,4%), соотношение расходов к доходам (CIR) - на уровне около 40%.

Пьянов также сказал, что ВТБ не достигнет ранее запланированной цели по чистой прибыли в 230 млрд рублей в 2020 году, из-за вызванного пандемией кризиса, и при этом нового прогноза чистой прибыли банк пока дать не

готов, - добавил он.

#VTBR

{kind=link}

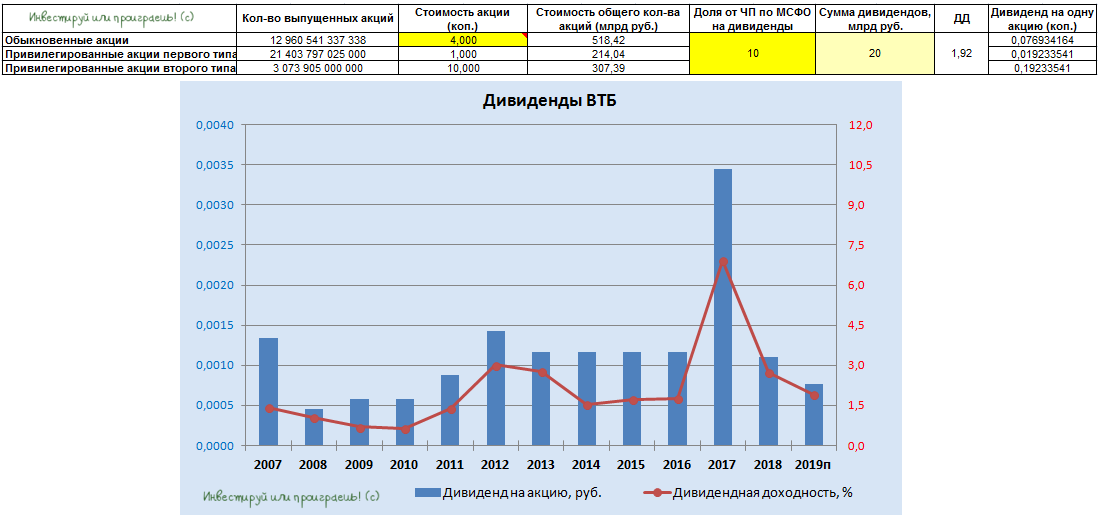

💸 Комментируя недавние дивидендные новости, Дмитрий Пьянов сказал, что 20 млрд рублей - это максимальный размер дивидендов, не приводящий к нарушению надбавок к достаточности капитала, с учётом прогнозной прибыльности и амбиций по росту бизнеса ВТБ на 2020 год. Отвечая на вопрос, в какой момент стало понятно, что ВТБ не сможет выплатить заявленные 50% от чистой прибыли, он отметил, что глобально это стало понятно в момент подготовки отчётности за первый квартал. "И дальше шла дискуссия о защите нашей модели достаточности капитала в государственных органах с тем, чтобы все заинтересованные лица - в больших дивидендах, а Центральный банк - в меньших дивидендах - нашли компромисс в той величине, которая сейчас будет выплачена", - заявил топ-менеджер.

Он указал, что естественным ограничителем при распределении дивидендов является достаточность капитала. Норматив общей достаточности капитала Н20 банка (рассчитывается на групповой основе с учётом всех надбавок) по итогам 2 кв. 2020 года составил 11,8% (против 12% на конец марта). ВТБ прогнозирует Н20 на конец года, с учётом выплаты дивидендов и регуляторных изменений, на уровне не менее 11,55%, при необходимом минимуме в 11,5%.

Озвученная сумма дивидендов в размере 20,12 млрд рублей будет распределена на все три типа акций - обыкновенные акции, префы первого типа и префы второго типа. По нашим расчетам, держатели обычных акций получат 10 млрд рублей, префов первого типа - 6 млрд рублей, префов второго типа - 4 млрд рублей", - уточнил топ-менеджер, добавив, что дивиденды будут выплачены одним траншем в 4 кв. 2020 года.

Банк "Открытие", крупнейший миноритарный акционер ВТБ (напрямую и косвенно контролирует 14,8% акций ВТБ), уже заявил, что разочарован снижением дивидендов за 2019 года. С такой дивидендной доходностью акциям ВТБ будет очень сложно рассчитывать на рост в соответствии с рынком, заявил глава "Открытия" Михаил Задорнов.

При этом возвращение ВТБ к дивидендам в размере 50% от ЧП по МСФО можно будет увидеть уже в 2021 году:

"Пока нет регуляторно значимой прибыли для генерации капитала и сохраняется рост, мы будем иметь сложности к возвращению 50%-ных выплат. Но все действия менеджмента направлены на то, чтобы эту проблематику оставить в 2020 году и возвратиться и на путь стратегической прибыльности, и на путь стратегического pay out в 2021 году. То есть я исхожу из того, что первое возвращение к этому принципу вы увидите в 2021 году, когда мы выплатим 50% от чистой прибыли 2020 года", - сказал Пьянов.

#VTBR

Он указал, что естественным ограничителем при распределении дивидендов является достаточность капитала. Норматив общей достаточности капитала Н20 банка (рассчитывается на групповой основе с учётом всех надбавок) по итогам 2 кв. 2020 года составил 11,8% (против 12% на конец марта). ВТБ прогнозирует Н20 на конец года, с учётом выплаты дивидендов и регуляторных изменений, на уровне не менее 11,55%, при необходимом минимуме в 11,5%.

Озвученная сумма дивидендов в размере 20,12 млрд рублей будет распределена на все три типа акций - обыкновенные акции, префы первого типа и префы второго типа. По нашим расчетам, держатели обычных акций получат 10 млрд рублей, префов первого типа - 6 млрд рублей, префов второго типа - 4 млрд рублей", - уточнил топ-менеджер, добавив, что дивиденды будут выплачены одним траншем в 4 кв. 2020 года.

Банк "Открытие", крупнейший миноритарный акционер ВТБ (напрямую и косвенно контролирует 14,8% акций ВТБ), уже заявил, что разочарован снижением дивидендов за 2019 года. С такой дивидендной доходностью акциям ВТБ будет очень сложно рассчитывать на рост в соответствии с рынком, заявил глава "Открытия" Михаил Задорнов.

При этом возвращение ВТБ к дивидендам в размере 50% от ЧП по МСФО можно будет увидеть уже в 2021 году:

"Пока нет регуляторно значимой прибыли для генерации капитала и сохраняется рост, мы будем иметь сложности к возвращению 50%-ных выплат. Но все действия менеджмента направлены на то, чтобы эту проблематику оставить в 2020 году и возвратиться и на путь стратегической прибыльности, и на путь стратегического pay out в 2021 году. То есть я исхожу из того, что первое возвращение к этому принципу вы увидите в 2021 году, когда мы выплатим 50% от чистой прибыли 2020 года", - сказал Пьянов.

#VTBR

{kind=link}

ВТБ готовит масштабную программу сокращения сети отделений, под которую попадет каждый четвертый офис банка, сообщает «Коммерсант» со ссылкой на знакомые с ситуацией источники.

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Из примерно 1,5 тысячи отделений банка по всей стране закрыты будут около 400. Такие планы заложены в стратегию ВТБ-2022, хотя публично они не анонсировались, говорят источники «Ъ».

По словам одного из них, порезать сеть офисов банк планирует за счёт закрытия отделений дочерних банков. В частности, будут закрыты около 100 офисов банка «Возрождение», более 50 офисов Запсибкомбанка, 20 офисов Саровбизнесбанка, а также «дублирующиеся» офисы.

Кроме того, в банке планируется оптимизация сети за счет закрытия ряда офисов старого формата после запуска новых, сообщает источник.

В пресс-службе ВТБ подтвердили, что банк приступил к масштабной оптимизации сети. «Отдельные офисы будут закрыты, конкретный перечень определится по мере проведения интеграции», — добавили в ВТБ.

#VTBR

Коммерсантъ

Сеть сетью вышибают

Как стало известно “Ъ”, ВТБ может закрыть около четверти отделений как за счет присоединяемых банков, в первую очередь «Возрождения», так и путем оптимизации собственной сети. Сейчас в ней с учетом дочерних структур около 1,5 тыс. офисов. Участники рынка…

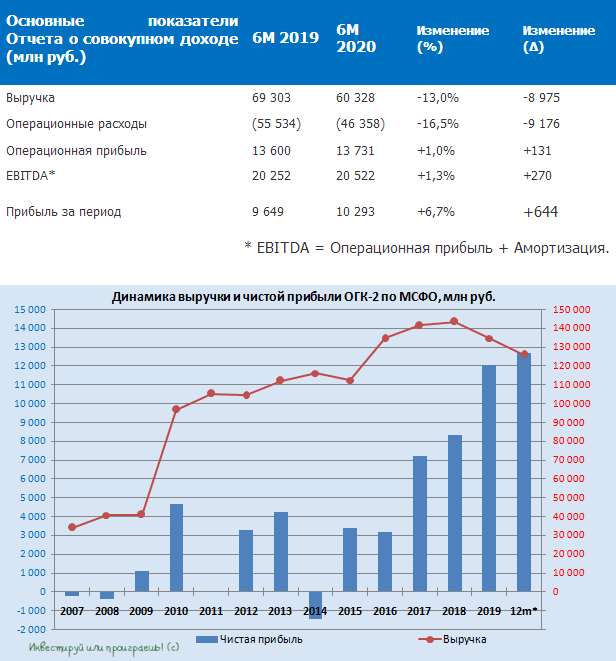

🧮 В то время как ТГК-1 и Мосэнерго жалуются на жизнь и пытаются найти слова оправдания за падение полугодовой чистой прибыли, мой фаворит среди дочек ГЭХа ОГК-2 демонстрирует рост главного финансового результата по МСФО за 6 месяцев 2020 года сразу на 6,7% до 10,3 млрд рублей, при снижении выручки на 13% до 60,3 млрд.

Да, второй квартал оказался немного хуже аналогичного периода прошлого года, однако учитывая все обстоятельства расстраиваться этому уж точно не приходится. Ну а падение доходов в отчётном полугодии в ОГК-2 объясняют «реализацией стратегии снижении электроэнергии неэффективным оборудованием, в условиях падения потребления в энергосистеме». И сомневаться в этом действительно не приходится, учитывая, что выручка компании падает второй год кряду, а чистая прибыль – растёт. Спасибо здесь нужно сказать в первую очередь повышенным ДПМ-платежам, которые будут радовать нас ещё в этом и следующем году, после чего начнётся их постепенный спад.

Показатель EBITDA остался примерно на прошлогоднем уровне, скромно прибавив на 1,3% до 20,5 млрд рублей, чистый долг за минувшие три месяца совершенно не изменился (35,2 млрд рублей), а потому соотношение EV/EBITDA оценивается сейчас на весьма привлекательном уровне в 3,5х и будет там оставаться до 2022 года точно. Повторюсь, тут главное вовремя сойти с этого инвестиционного корабля. Но пока сидим!

Пресс-релиз

Финансовая отчётность

#OGKB

Да, второй квартал оказался немного хуже аналогичного периода прошлого года, однако учитывая все обстоятельства расстраиваться этому уж точно не приходится. Ну а падение доходов в отчётном полугодии в ОГК-2 объясняют «реализацией стратегии снижении электроэнергии неэффективным оборудованием, в условиях падения потребления в энергосистеме». И сомневаться в этом действительно не приходится, учитывая, что выручка компании падает второй год кряду, а чистая прибыль – растёт. Спасибо здесь нужно сказать в первую очередь повышенным ДПМ-платежам, которые будут радовать нас ещё в этом и следующем году, после чего начнётся их постепенный спад.

Показатель EBITDA остался примерно на прошлогоднем уровне, скромно прибавив на 1,3% до 20,5 млрд рублей, чистый долг за минувшие три месяца совершенно не изменился (35,2 млрд рублей), а потому соотношение EV/EBITDA оценивается сейчас на весьма привлекательном уровне в 3,5х и будет там оставаться до 2022 года точно. Повторюсь, тут главное вовремя сойти с этого инвестиционного корабля. Но пока сидим!

Пресс-релиз

Финансовая отчётность

#OGKB

{kind=link}

{kind=link}

{kind=link}

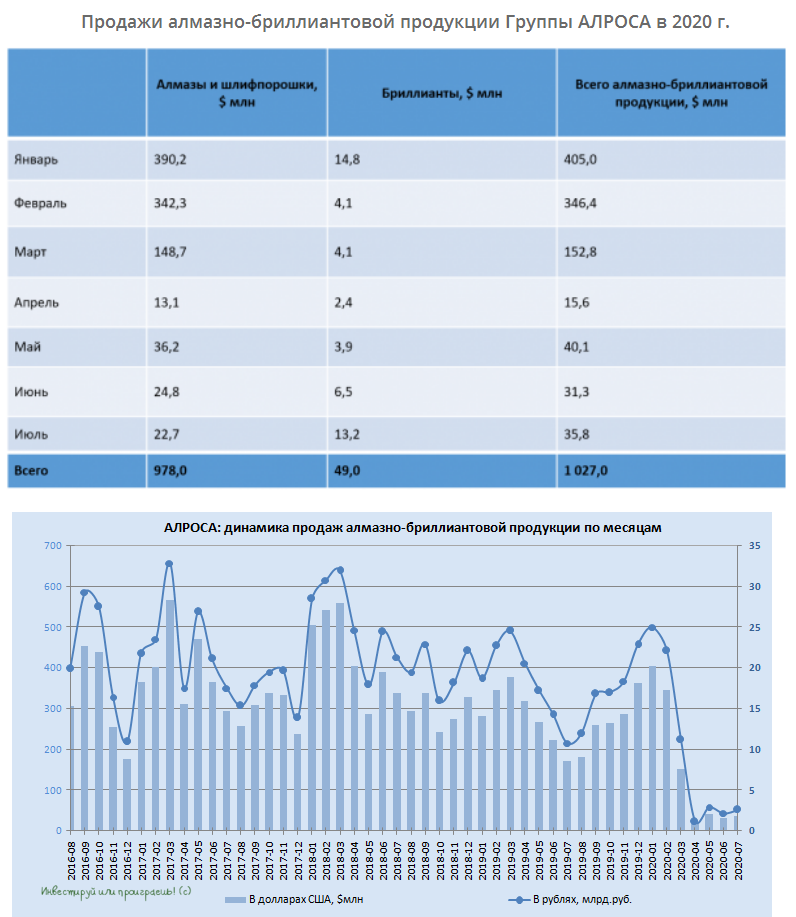

📄💎 АЛРОСА отчиталась о продажах за июль 2020 года.

За этот месяц было реализовано алмазно-бриллиантовой продукции на $35,8 млн – чуть больше, чем в июне, но всё ещё гораздо ниже аналогичного результата за прошлый год. Впрочем, никто прорывной динамики здесь и не ждал, когда добыча на ряде рудников приостановлена, прогнозы компании по добыче на 2020 год регулярно пересматриваются вниз, а пандемия COVID-19 фактически остановила мировую торговлю алмазами.

В этом смысле куда интереснее история вокруг возможной закупки у АЛРОСА алмазов в Гохран РФ на сумму $0,5-1,0 млрд, к которой по-прежнему склоняется Минфин, но окончательного решения в этом вопросе всё ещё не принял. Хотя, если верить сегодняшней статье в Коммерсанте, шансы на положительное решение весьма высоки:

"В текущей ситуации, вызванной COVID-19 и фактическим локдауном алмазного рынка, закупка в Госфонд России окажет синергетический эффект и позитивно скажется на восстановлении рынка", - цитирует газета комментарий Минфина.

Видимо, именно эта новость стала сегодня главным триггером для котировок акций АЛРОСА, которые впервые с марта сумели покорить уровень в 71 руб.

#ALRS

За этот месяц было реализовано алмазно-бриллиантовой продукции на $35,8 млн – чуть больше, чем в июне, но всё ещё гораздо ниже аналогичного результата за прошлый год. Впрочем, никто прорывной динамики здесь и не ждал, когда добыча на ряде рудников приостановлена, прогнозы компании по добыче на 2020 год регулярно пересматриваются вниз, а пандемия COVID-19 фактически остановила мировую торговлю алмазами.

В этом смысле куда интереснее история вокруг возможной закупки у АЛРОСА алмазов в Гохран РФ на сумму $0,5-1,0 млрд, к которой по-прежнему склоняется Минфин, но окончательного решения в этом вопросе всё ещё не принял. Хотя, если верить сегодняшней статье в Коммерсанте, шансы на положительное решение весьма высоки:

"В текущей ситуации, вызванной COVID-19 и фактическим локдауном алмазного рынка, закупка в Госфонд России окажет синергетический эффект и позитивно скажется на восстановлении рынка", - цитирует газета комментарий Минфина.

Видимо, именно эта новость стала сегодня главным триггером для котировок акций АЛРОСА, которые впервые с марта сумели покорить уровень в 71 руб.

#ALRS

{kind=link}

👨🏻💼 Ответ РУСАЛа на недавно опубликованное мнение Владимира Потанина об акционерном соглашении:

"Что касается дивидендной политики и соглашения акционеров, то они являются не нагрузкой для компании, а по сути определяют ключевые правила игры. А вот некомпетентность, неэффективные решения отдельных руководителей или отсутствие решений как таковых – главный риск для любой компании.

Для РУСАЛа, инвестировавшего в акции Норникеля 14 млрд долл. США, дивиденды всегда были важным вопросом, показывающим акционерам РУСАЛа эффективность этой инвестиции. Мы считаем, что дивиденды нужно не уменьшать, а оставлять в России и направлять на развитие российской экономики, как это делает, например, РУСАЛ".

#GMKN #RUAL

"Что касается дивидендной политики и соглашения акционеров, то они являются не нагрузкой для компании, а по сути определяют ключевые правила игры. А вот некомпетентность, неэффективные решения отдельных руководителей или отсутствие решений как таковых – главный риск для любой компании.

Для РУСАЛа, инвестировавшего в акции Норникеля 14 млрд долл. США, дивиденды всегда были важным вопросом, показывающим акционерам РУСАЛа эффективность этой инвестиции. Мы считаем, что дивиденды нужно не уменьшать, а оставлять в России и направлять на развитие российской экономики, как это делает, например, РУСАЛ".

#GMKN #RUAL

rusal.ru

Пресс-релизы