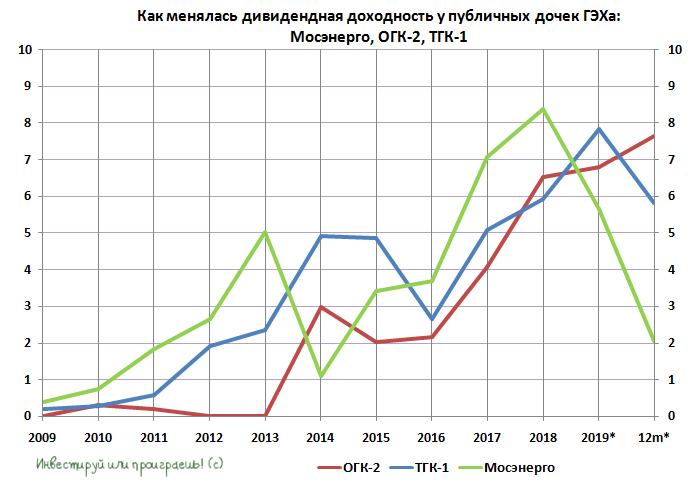

🥇🥈🥉 Все три публичные дочки ГЭХа (ТГК-1, Мосэнерго и ОГК-2) благополучно отчитались по МСФО за 1 полугодие 2020 года.

При этом каждая из них подтвердила о намерениях и по итогам текущего года направить на дивидендные выплаты 50% от своей чистой прибыли. Что, впрочем, чётко укладывается в обновлённую дивидендную политику Газпрома, которая была дополнительно подкреплена официальными комментариями топ-менеджмента двумя месяцами позже в рамках Дня инвестора.

А это значит, что можно с чистой совестью взять за основу чистую прибыль этих трёх компаний по МСФО за последние 12 месяцев и прикинуть на какой уровень дивидендов мы вправе претендовать в ltm-выражении.

Думаю, о результатах этого соревнования по дивидендной доходности вы прекрасно догадываетесь, а потому я просто оставлю вас с этой картинкой наедине. Если вы являетесь действующим акционером Мосэнерго – просто взгрустните, если же вам посчастливилось быть владельцем бумаг ОГК-2 – ликуйте, ну а обладателям акций ТГК-1 категорически рекомендую насторожиться.

#OGKB #MSNG #TGKA

При этом каждая из них подтвердила о намерениях и по итогам текущего года направить на дивидендные выплаты 50% от своей чистой прибыли. Что, впрочем, чётко укладывается в обновлённую дивидендную политику Газпрома, которая была дополнительно подкреплена официальными комментариями топ-менеджмента двумя месяцами позже в рамках Дня инвестора.

А это значит, что можно с чистой совестью взять за основу чистую прибыль этих трёх компаний по МСФО за последние 12 месяцев и прикинуть на какой уровень дивидендов мы вправе претендовать в ltm-выражении.

Думаю, о результатах этого соревнования по дивидендной доходности вы прекрасно догадываетесь, а потому я просто оставлю вас с этой картинкой наедине. Если вы являетесь действующим акционером Мосэнерго – просто взгрустните, если же вам посчастливилось быть владельцем бумаг ОГК-2 – ликуйте, ну а обладателям акций ТГК-1 категорически рекомендую насторожиться.

#OGKB #MSNG #TGKA

{kind=link}

Forwarded from ❸❻❺

🤦🏻Немецкий Uniper, основной акционер Юнипро, сообщил об очередном переносе ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС, который на протяжении последних четырёх с половиной лет находится на ремонте после случившегося пожара 1 февраля 2016 года.

Помимо всех прочих бед и обстоятельств теперь своё негативное влияние оказывает ещё и пандемия коронавируса, из-за которой строительные работы приходилось останавливать на определённый срок (плюс возникли логистические трудности).

Собственно, пребывая весной в режиме самоизоляции, я прекрасно отдавал себе отчёт, что такой сценарий с очередным переносом сроков более чем реален в сложившихся обстоятельствах. К тому же ещё в мае руководство Юнипро чётко дало понять, что повышение дивидендов если и состоится, то не раньше лета 2021 года.

А потому в своих консервативных прогнозах я закладывал привычный годовой дивиденд в размере 0,222 руб. и ДД на уровне около 8% «грязными», и продолжаю ориентироваться на него. Кстати говоря, даже эта доходность почти вдвое превышает ключевую ставку ЦБ, а потому совсем уж глубокого разочарования я не испытал от сегодняшних новостей, хотя котировки акций Юнипро сегодня осторожно снижаются на 2%.

#UPRO

Помимо всех прочих бед и обстоятельств теперь своё негативное влияние оказывает ещё и пандемия коронавируса, из-за которой строительные работы приходилось останавливать на определённый срок (плюс возникли логистические трудности).

Собственно, пребывая весной в режиме самоизоляции, я прекрасно отдавал себе отчёт, что такой сценарий с очередным переносом сроков более чем реален в сложившихся обстоятельствах. К тому же ещё в мае руководство Юнипро чётко дало понять, что повышение дивидендов если и состоится, то не раньше лета 2021 года.

А потому в своих консервативных прогнозах я закладывал привычный годовой дивиденд в размере 0,222 руб. и ДД на уровне около 8% «грязными», и продолжаю ориентироваться на него. Кстати говоря, даже эта доходность почти вдвое превышает ключевую ставку ЦБ, а потому совсем уж глубокого разочарования я не испытал от сегодняшних новостей, хотя котировки акций Юнипро сегодня осторожно снижаются на 2%.

#UPRO

{kind=link}

📈 Буквально вчера я уже отмечал рост котировок акций НЛМК до 12-месячных максимумов, и Северсталь надо сказать тоже не отстаёт, уверенно направившись в район четырёхзначных котировок.

Почему мы видим это ралли? Одной из причин являются растущие цены на сталь на мировых рынках, подогреваемые повышенным спросом на этот сплав в Китае, где деловая жизнь активно восстанавливается после времён пандемии.

На этом фоне обновляют свои годовые максимумы и котировки на железную руду, что кстати не играет на руку ММК с её с низким уровнем вертикальной интеграции – возможно именно из-за этого акции компании не спешат прибавлять на в целом благоприятном внешнем фоне.

Если этот оптимизм на мировом рынке стали вдруг не улетучится по каким-то причинам, то дивидендная доходность в акциях НЛМК и Северстали может очень приятно удивить нас по итогам этого года! Поэтому продолжаем уверенно держать эти бумаги в своих портфелях и думаем только о хорошем!

#MAGN #CHMF #сталь

Почему мы видим это ралли? Одной из причин являются растущие цены на сталь на мировых рынках, подогреваемые повышенным спросом на этот сплав в Китае, где деловая жизнь активно восстанавливается после времён пандемии.

На этом фоне обновляют свои годовые максимумы и котировки на железную руду, что кстати не играет на руку ММК с её с низким уровнем вертикальной интеграции – возможно именно из-за этого акции компании не спешат прибавлять на в целом благоприятном внешнем фоне.

Если этот оптимизм на мировом рынке стали вдруг не улетучится по каким-то причинам, то дивидендная доходность в акциях НЛМК и Северстали может очень приятно удивить нас по итогам этого года! Поэтому продолжаем уверенно держать эти бумаги в своих портфелях и думаем только о хорошем!

#MAGN #CHMF #сталь

{kind=link}

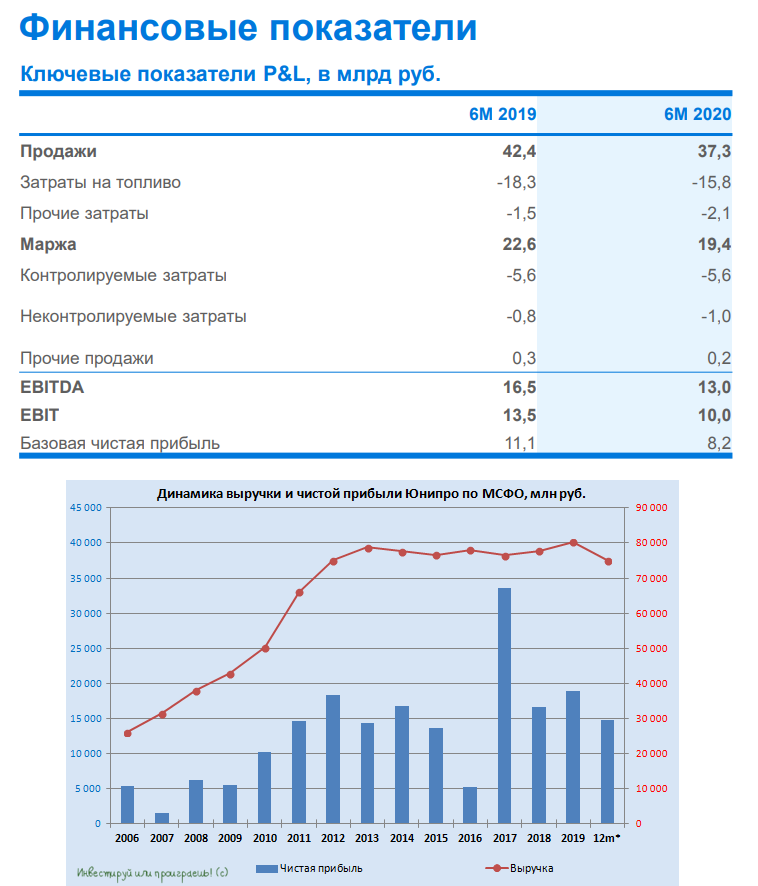

🧮 Юнипро отчиталась по МСФО за 1 полугодие 2020 года.

На фоне сокращения объёма генерации и снижения цен РСВ выручка компании с января по июнь упала на 12,1% (г/г) до 37,6 млрд рублей. Юнипро в своём пресс-релизе отмечает целый ряд факторов, которые оказали давление на финансовые показатели в отчётном периоде, среди которых можно отметить и аномально тёплую погоду, и негативное влияние соглашения ОПЕК++ (из-за чего сократилась нефтедобыча, а вместе с ней и спрос на электроэнергию), и естественно коронавирус, приостановивший на время деловую активность в стране.

Как результат – снижение показателя EBITDA на 19% до 13,2 млрд рублей и рухнувшая более чем на треть до 6,9 млрд чистая прибыль, которая в ltm-выражении является минимальной за последние четыре года.

Юнипро прекрасно отдаёт себе отчёт, что все описанные выше риски никуда не делись, а потому вполне логично, что озвученный ранее финансовый прогноз на текущий и следующий годы вновь пришлось пересмотреть немного вниз: показатель EBITDA понижен с 26-28 млрд рублей до 25-27 млрд, прогноз на 2021 год оценивается на уровне 25-30 млрд рублей с прежних 35 млрд.

Здесь компания учитывает планируемый перевод всех парогазовых установок с ДПМ на КОМ ⬇️, что предполагается частично компенсировать ⬆️ выручкой от введённого после ремонта третьего энергоблока Берёзовской ГРЭС (ну-ну, мы ждём очередного продления ввод в эксплуатацию до конца 2021 года!). В общем, к таким оптимистичным прогнозам в случае с Юнипро я предпочитаю относиться предельно осторожно, хотя и в самой компании допускают, что корректировка цен ДПМ и продление соглашения ОПЕК++ могут дополнительно повлиять на результаты.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

На фоне сокращения объёма генерации и снижения цен РСВ выручка компании с января по июнь упала на 12,1% (г/г) до 37,6 млрд рублей. Юнипро в своём пресс-релизе отмечает целый ряд факторов, которые оказали давление на финансовые показатели в отчётном периоде, среди которых можно отметить и аномально тёплую погоду, и негативное влияние соглашения ОПЕК++ (из-за чего сократилась нефтедобыча, а вместе с ней и спрос на электроэнергию), и естественно коронавирус, приостановивший на время деловую активность в стране.

Как результат – снижение показателя EBITDA на 19% до 13,2 млрд рублей и рухнувшая более чем на треть до 6,9 млрд чистая прибыль, которая в ltm-выражении является минимальной за последние четыре года.

Юнипро прекрасно отдаёт себе отчёт, что все описанные выше риски никуда не делись, а потому вполне логично, что озвученный ранее финансовый прогноз на текущий и следующий годы вновь пришлось пересмотреть немного вниз: показатель EBITDA понижен с 26-28 млрд рублей до 25-27 млрд, прогноз на 2021 год оценивается на уровне 25-30 млрд рублей с прежних 35 млрд.

Здесь компания учитывает планируемый перевод всех парогазовых установок с ДПМ на КОМ ⬇️, что предполагается частично компенсировать ⬆️ выручкой от введённого после ремонта третьего энергоблока Берёзовской ГРЭС (ну-ну, мы ждём очередного продления ввод в эксплуатацию до конца 2021 года!). В общем, к таким оптимистичным прогнозам в случае с Юнипро я предпочитаю относиться предельно осторожно, хотя и в самой компании допускают, что корректировка цен ДПМ и продление соглашения ОПЕК++ могут дополнительно повлиять на результаты.

Финансовая отчётность

Пресс-релиз

Презентация

#UPRO

{kind=link}

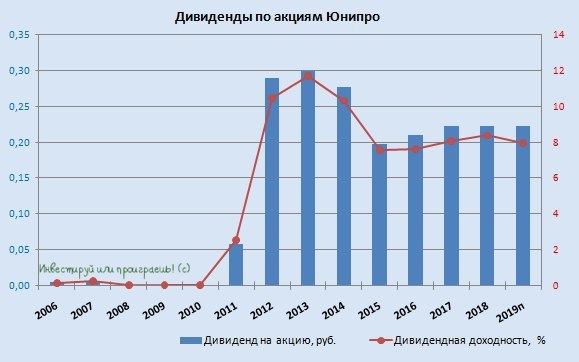

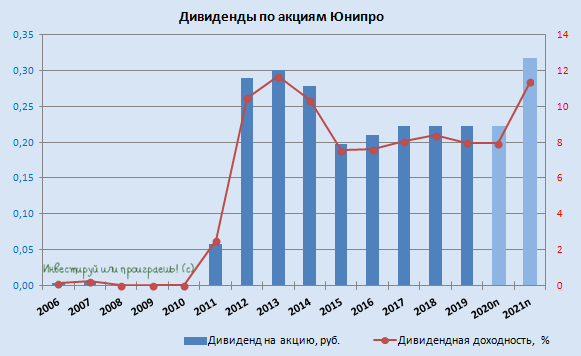

Теперь коснёмся дивидендной истории в Юнипро.

Как мы помним из вчерашних новостей, компания снова сдвинула срок пуска третьего энергоблока Берёзовской ГРЭС, который ремонтируется с 2016 года после пожара, сославшись на карантинные меры, снизившие численность

персонала на стройке. Ввод блока перенесён теперь уже на 1 полугодие

2021 года (с конца текущего года), но компания опять призывает оставаться оптимистами и рассчитывать на первый квартал. Верится с трудом, но мы опять попробуем.

При этом компания сохраняет планы по выплате промежуточных дивидендов в декабре 2020 года в размере 7 млрд рублей (это те самые 0,111 руб. на акцию), а вот уже на 2021-2022 гг. ожидания самые радужные – 20 млрд рублей в год (те самые, долгожданные 0,32 руб. на акцию). Однако здесь тоже не всё так просто, и в качестве главных условий такого позитивного сценария отмечаются следующие:

1️⃣ Своевременный ввод в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

2️⃣ Положительное изменение внешних параметров (ОПЕК++ и COVID-19).

И если первый пункт так или иначе лежит на совести самой компании, то на второй повлиять не представляется возможным, также как и пытаться прогнозировать. Поэтому шансы увидеть долгожданный рост дивидендов в следующем году я оцениваю сейчас не выше 50%.

👨🏻💼 В ходе телефонной конференции финансовый директор Юнипро Ульф Баккмайер пытался намекать на возможность продления до 2024 года текущей дивидендной политики, предполагающей выплату акционерам тех самых 20 млрд рублей ежегодно, однако это слишком далёкий горизонт и для начала хотелось бы дождаться хотя бы сегодняшних «завтраков», которыми нас кормят каждый квартал.

💸 Нарисовать вам на дивидендной картинке ниже 0,32 руб. прогнозных дивидендов за 2021 год? Да пожалуйста! Мечтать ведь не вредно, да и не запрещено в нашей стране!

#UPRO

Как мы помним из вчерашних новостей, компания снова сдвинула срок пуска третьего энергоблока Берёзовской ГРЭС, который ремонтируется с 2016 года после пожара, сославшись на карантинные меры, снизившие численность

персонала на стройке. Ввод блока перенесён теперь уже на 1 полугодие

2021 года (с конца текущего года), но компания опять призывает оставаться оптимистами и рассчитывать на первый квартал. Верится с трудом, но мы опять попробуем.

При этом компания сохраняет планы по выплате промежуточных дивидендов в декабре 2020 года в размере 7 млрд рублей (это те самые 0,111 руб. на акцию), а вот уже на 2021-2022 гг. ожидания самые радужные – 20 млрд рублей в год (те самые, долгожданные 0,32 руб. на акцию). Однако здесь тоже не всё так просто, и в качестве главных условий такого позитивного сценария отмечаются следующие:

1️⃣ Своевременный ввод в эксплуатацию третьего энергоблока Берёзовской ГРЭС.

2️⃣ Положительное изменение внешних параметров (ОПЕК++ и COVID-19).

И если первый пункт так или иначе лежит на совести самой компании, то на второй повлиять не представляется возможным, также как и пытаться прогнозировать. Поэтому шансы увидеть долгожданный рост дивидендов в следующем году я оцениваю сейчас не выше 50%.

👨🏻💼 В ходе телефонной конференции финансовый директор Юнипро Ульф Баккмайер пытался намекать на возможность продления до 2024 года текущей дивидендной политики, предполагающей выплату акционерам тех самых 20 млрд рублей ежегодно, однако это слишком далёкий горизонт и для начала хотелось бы дождаться хотя бы сегодняшних «завтраков», которыми нас кормят каждый квартал.

💸 Нарисовать вам на дивидендной картинке ниже 0,32 руб. прогнозных дивидендов за 2021 год? Да пожалуйста! Мечтать ведь не вредно, да и не запрещено в нашей стране!

#UPRO

{kind=link}

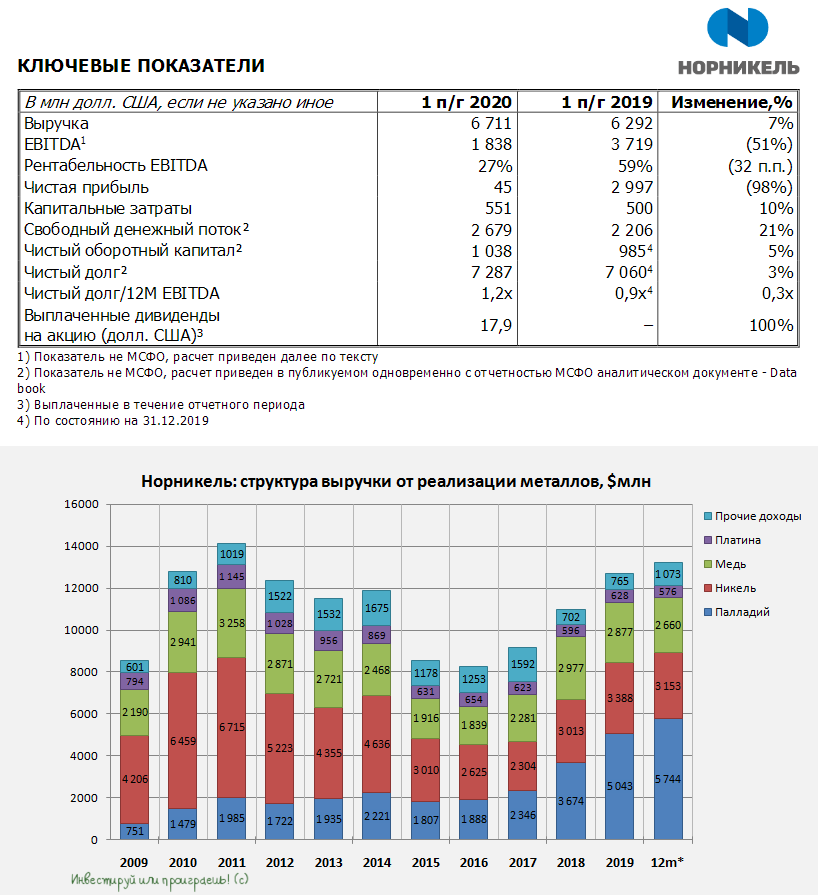

🧮 ГМК Норильский Никель отчитался по МСФО за 1 полугодие 2020 года.

Снижение производства по всей линейке металлов и спад продаж в натуральном выражении (-12% по никелю, -3% по меди, -17% по палладию, -17% по платине) было компенсировано ралли в мировых ценах на палладий, благодаря чему выручка ГМК с января по июнь увеличилась на 7% до $6,7 млрд (чуть ниже консенсус-прогноза). А вот показатель EBITDA после случившейся экологической катастрофы в Норильске оказался под серьёзным давлением, в результате чего из операционной EBITDA в размере $3 972 млн пришлось вычесть резервы на возможный штраф за экологический ущерб $2 134 млн, и на выходе мы увидели лишь $1 838 млн:

«Начисление резерва в размере 149 млрд рублей сейчас включает иски за нанесение ущерба окружающей среде, которые были поданы государственными учреждениями на 148 млрд рублей, плюс затраты на устранение последствий аварии», - дал комментарий старший вице-президент и финансовый директор ГМК Сергей Малышев, в ходе состоявшейся телеконференции.

Свободный денежный поток (FCF), который не учитывает резервы, вырос на 21% (г/г) до $2 679 млн, уровень долговой нагрузки остался на низком уровне (хоть и вырос с 0,9х до 1,2х по соотношению NetDebt/EBITDA), а чистая прибыль, которая для акционеров ГМК по большей части носит скорее информационный характер, с трудом удержалась выше нуля, составив скромные $45 млн (по сравнению с $2 997 млн годом ранее).

На этом фоне для всех участников рынка уже становится очевидным, что поддержание дивидендных выплат на прежнем уровне для ГМК становится непосильной задачей (как бы активно не сопротивлялся этому Русал), да и сама компания прямо заявляет об этом:

«Сохранение высоких дивидендных выплат в текущей ситуации нельзя рассматривать как ответственную корпоративную позицию», - слова всё того же Сергея Малышева в рамках телеконференции.

Более того, в ГМК вдруг начали осознавать, что адекватная дивидендная политика должна базироваться на значении FCF, а не показателя EBITDA. В общем, здесь тоже в обозримом будущем нас могут ждать дивидендные сюрпризы, а возможно и пересмотр или уточнение действующей див.политики. В любом случае, почти точно двузначной ДД по итогам 2020 года акционерам не видать, но пока ситуация выглядит как разовый аварийный случай, и все свои ожидания по перспективам компании нужно проецировать уже, как минимум, на следующий год.

#GMKN

Снижение производства по всей линейке металлов и спад продаж в натуральном выражении (-12% по никелю, -3% по меди, -17% по палладию, -17% по платине) было компенсировано ралли в мировых ценах на палладий, благодаря чему выручка ГМК с января по июнь увеличилась на 7% до $6,7 млрд (чуть ниже консенсус-прогноза). А вот показатель EBITDA после случившейся экологической катастрофы в Норильске оказался под серьёзным давлением, в результате чего из операционной EBITDA в размере $3 972 млн пришлось вычесть резервы на возможный штраф за экологический ущерб $2 134 млн, и на выходе мы увидели лишь $1 838 млн:

«Начисление резерва в размере 149 млрд рублей сейчас включает иски за нанесение ущерба окружающей среде, которые были поданы государственными учреждениями на 148 млрд рублей, плюс затраты на устранение последствий аварии», - дал комментарий старший вице-президент и финансовый директор ГМК Сергей Малышев, в ходе состоявшейся телеконференции.

Свободный денежный поток (FCF), который не учитывает резервы, вырос на 21% (г/г) до $2 679 млн, уровень долговой нагрузки остался на низком уровне (хоть и вырос с 0,9х до 1,2х по соотношению NetDebt/EBITDA), а чистая прибыль, которая для акционеров ГМК по большей части носит скорее информационный характер, с трудом удержалась выше нуля, составив скромные $45 млн (по сравнению с $2 997 млн годом ранее).

На этом фоне для всех участников рынка уже становится очевидным, что поддержание дивидендных выплат на прежнем уровне для ГМК становится непосильной задачей (как бы активно не сопротивлялся этому Русал), да и сама компания прямо заявляет об этом:

«Сохранение высоких дивидендных выплат в текущей ситуации нельзя рассматривать как ответственную корпоративную позицию», - слова всё того же Сергея Малышева в рамках телеконференции.

Более того, в ГМК вдруг начали осознавать, что адекватная дивидендная политика должна базироваться на значении FCF, а не показателя EBITDA. В общем, здесь тоже в обозримом будущем нас могут ждать дивидендные сюрпризы, а возможно и пересмотр или уточнение действующей див.политики. В любом случае, почти точно двузначной ДД по итогам 2020 года акционерам не видать, но пока ситуация выглядит как разовый аварийный случай, и все свои ожидания по перспективам компании нужно проецировать уже, как минимум, на следующий год.

#GMKN

{kind=link}

❗️Акции Аэрофлота с момента появления новостей о возможной докапитализации компании через допэмиссию акций находятся под серьёзным давлением. А тут ещё и Совет директоров в начале августа предложил акционерам серьёзно размыть свои доли, увеличив уставной капитал размещением до 1,7 млрд акций, официально подтвердив все эти опасения. ВОСА по этому вопросу запланировано на осень, однако уже сейчас можно представить, какой шторм испытают на себе акции Аэрофлота в предложенном варианте допэмиссии через открытую подписку.

Именно поэтому на сегодняшнее сообщение Мосбиржи, которая с 13 августа приостанавливает короткие продажи акций Аэрофлота бумаги реагируют бурным ростом больше 5%.

"Решением НКО НКЦ (Национальный клиринговый центр) с 13 августа 2020 года на фондовом рынке и рынке депозитов устанавливается запрет коротких продаж (=шортов) по акциям Аэрофлота, — сообщается в релизе.

Более того, после 18:00 12 августа 2020 года все незакрытые короткие позиции в акциях Аэрофлота биржа будет ликвидировать по рыночным ценам. А это грозит чем? Правильно – шорт-сквизом! Со всеми вытекающими.

Поэтому друзья-спекулянты, поаккуратнее с акциями Аэрофлота. Не заиграйтесь!

#AFLT

Именно поэтому на сегодняшнее сообщение Мосбиржи, которая с 13 августа приостанавливает короткие продажи акций Аэрофлота бумаги реагируют бурным ростом больше 5%.

"Решением НКО НКЦ (Национальный клиринговый центр) с 13 августа 2020 года на фондовом рынке и рынке депозитов устанавливается запрет коротких продаж (=шортов) по акциям Аэрофлота, — сообщается в релизе.

Более того, после 18:00 12 августа 2020 года все незакрытые короткие позиции в акциях Аэрофлота биржа будет ликвидировать по рыночным ценам. А это грозит чем? Правильно – шорт-сквизом! Со всеми вытекающими.

Поэтому друзья-спекулянты, поаккуратнее с акциями Аэрофлота. Не заиграйтесь!

#AFLT

{kind=link}

Интересное видео о том, как идёт процесс восстановления аварийного третьего энергоблока Берёзовской ГРЭС, который входит в состав генерирующих мощностей Юнипро. Сюжет, правда, не совсем свежий и февральский, но эффект присутствия обеспечит.

Как говорится, лучше один раз увидеть, чем сто раз услышать или прочитать!

#UPRO

Как говорится, лучше один раз увидеть, чем сто раз услышать или прочитать!

#UPRO

ТВ Центр - Официальный сайт телекомпании

Как восстанавливали третий энергоблок Березовской ГРЭС

Крупнейший проект отечественной энергетики переживает второе рождение

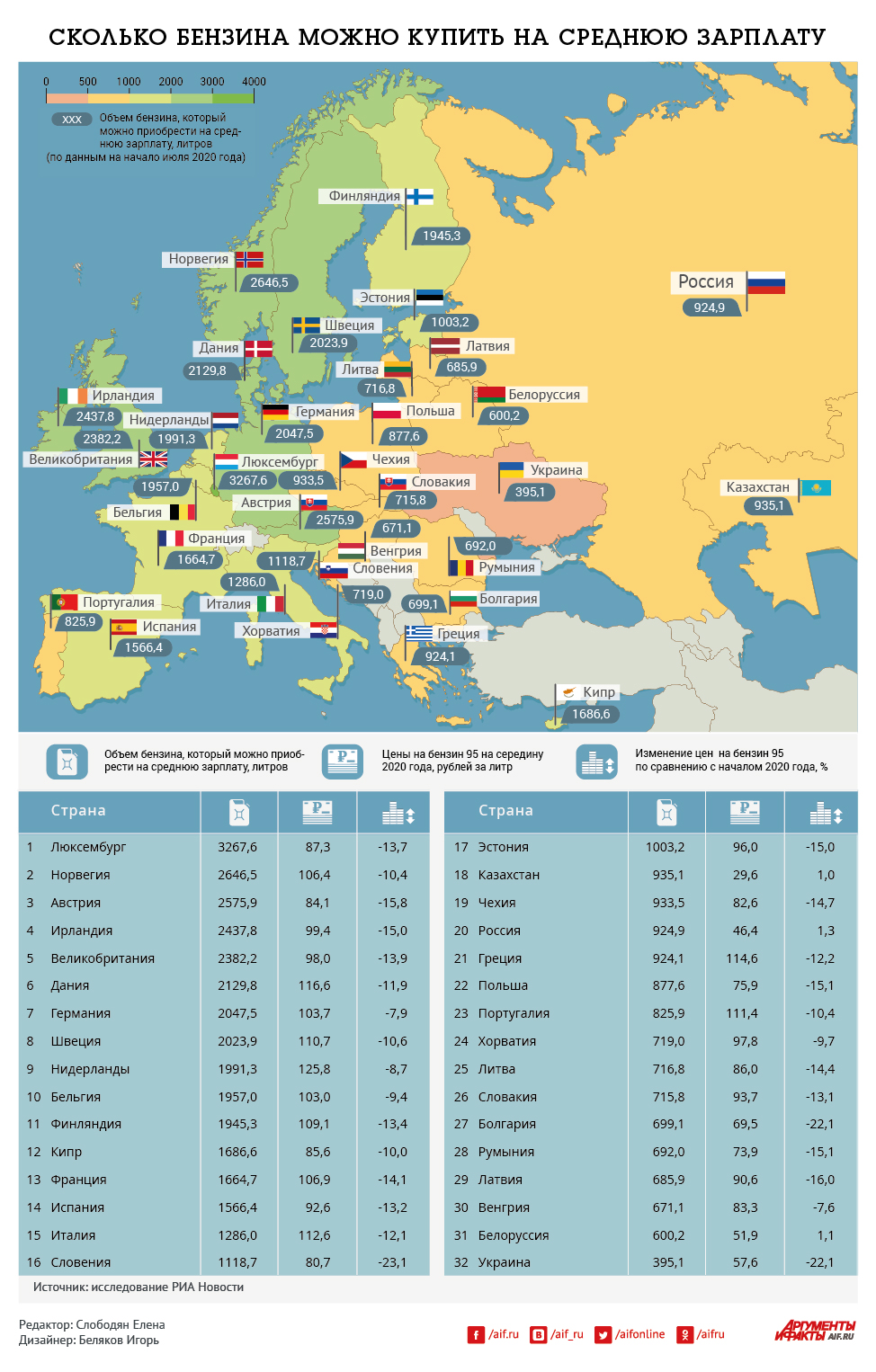

🛢🚘 Сколько бензина можно купить на зарплату в разных странах?

Максимальное количество бензина на среднюю зарплату можно приобрести в странах, где цены на топливо относительно невысокие, а доходы населения большие. Согласно исследованию рейтингового агентства РИА Новости, лидером сегодня выступает Люксембург: граждане этой страны на свои средние зарплаты могут купить около 3,2 тысячи литров бензина.

Но втором месте Норвегия с 2,65 тыс. литров, на третьем — Австрия (2,58 тыс. литров). В первую пятерку рейтинга входят также Ирландия и Великобритания - жители этих стран могут приобрести на свои среднемесячные зарплаты более 2,3 тысячи литров бензина.

🇷🇺 Россия заняла в рейтинге двадцатое место. Россияне могут приобрести на свои среднемесячные зарплаты порядка 924 литров 95-го бензина. В самом конце рейтинга расположились Венгрия, Латвия, Румыния, Болгария и Украина. Жители этих стран на свою зарплату могут позволить себе не более 700 литров автомобильного топлива в месяц.

На середину июля 2020 года самые высокие цены на бензин А-95 наблюдались в Нидерландах (125,8 руб. за литр), Дании (116,6 руб. за литр) и Греции (114,6 руб. за литр).

#бензин

Максимальное количество бензина на среднюю зарплату можно приобрести в странах, где цены на топливо относительно невысокие, а доходы населения большие. Согласно исследованию рейтингового агентства РИА Новости, лидером сегодня выступает Люксембург: граждане этой страны на свои средние зарплаты могут купить около 3,2 тысячи литров бензина.

Но втором месте Норвегия с 2,65 тыс. литров, на третьем — Австрия (2,58 тыс. литров). В первую пятерку рейтинга входят также Ирландия и Великобритания - жители этих стран могут приобрести на свои среднемесячные зарплаты более 2,3 тысячи литров бензина.

🇷🇺 Россия заняла в рейтинге двадцатое место. Россияне могут приобрести на свои среднемесячные зарплаты порядка 924 литров 95-го бензина. В самом конце рейтинга расположились Венгрия, Латвия, Румыния, Болгария и Украина. Жители этих стран на свою зарплату могут позволить себе не более 700 литров автомобильного топлива в месяц.

На середину июля 2020 года самые высокие цены на бензин А-95 наблюдались в Нидерландах (125,8 руб. за литр), Дании (116,6 руб. за литр) и Греции (114,6 руб. за литр).

#бензин

{kind=link}

☝️ Мировые цены на фосфорные удобрения тестируют свои 12-месячные максимумы, а рубль постепенно слабеет к доллару, что оказывает сейчас хорошую поддержку котировкам акций Фосагро. К тому же, на крайне благоприятном общем фоне на мировых фондовых площадках, включая и российскую.

По итогам 1 полугодия 2020 года компания, невзирая на все навалившиеся трудности, сумела нарастить производство удобрений в натуральном выражении и свои продажи (который год кряду!), что в комплексе всего вышесказанного просто заставляет котировки уверенно направиться вверх.

Покупать акции на росте я не особенно любитель, да и на долю бумаг Фосагро сейчас в моём инвестиционном портфеле приходится больше 5% (пятая бумага по значимости), поэтому я просто наблюдаю за этим ростом и почти не сомневаюсь, что он будет продолжен и дальше в долгосрочной перспективе. А там глядишь – и дивиденды подрастут, появится дополнительный интерес участников рынка.

#PHOR

По итогам 1 полугодия 2020 года компания, невзирая на все навалившиеся трудности, сумела нарастить производство удобрений в натуральном выражении и свои продажи (который год кряду!), что в комплексе всего вышесказанного просто заставляет котировки уверенно направиться вверх.

Покупать акции на росте я не особенно любитель, да и на долю бумаг Фосагро сейчас в моём инвестиционном портфеле приходится больше 5% (пятая бумага по значимости), поэтому я просто наблюдаю за этим ростом и почти не сомневаюсь, что он будет продолжен и дальше в долгосрочной перспективе. А там глядишь – и дивиденды подрастут, появится дополнительный интерес участников рынка.

#PHOR

{kind=link}

👻 Ну а если вы вдруг боитесь, что российские удобрения обложат пошлиной в США (согласно недавней статье в Коммерсанте), то я поспешу вас успокоить: на долю экспорта в Америку у Фосагро приходится около 10% от всех продаж, а потому компания при необходимости может спокойно перенаправить свои поставки на другие мировые рынки (например, в Азию или Латинскую Америку). Либо потеряет немного в марже (что весьма не страшно в случае с Фосагро) и продолжит благополучно экспортировать удобрения в США в тех же объёмах.

В общем, мораль сей басни такова, что этот риск я бы совершенно не считал глобальным и опасным для Фосагро.

#PHOR

В общем, мораль сей басни такова, что этот риск я бы совершенно не считал глобальным и опасным для Фосагро.

#PHOR

Коммерсантъ

США защищаются от российского фосфора

США, которые являются крупным рынком сбыта для российских фосфорных удобрений, собираются ввести на них импортную пошлину, что затронет в основном поставки «Фосагро» и «Еврохима». Инициатором этой меры выступает местный производитель удобрений Mosaic. По…

Forwarded from ❸❻❺

📈 С точки зрения технического анализа текущая ситуация в акциях Мосбиржи выглядит классической: агрессивное и уверенное пробитие уровня исторического максимума (140 рублей), с дальнейшим ретестом этого уровня уже в качестве поддержки.

Технически создаётся впечатление, что путь в космос для котировок открыт, однако фундаментально я не вижу столь очевидного подтверждения этой гипотезы. Если конечно по итогам 2020 года мы вдруг не увидим рекомендацию по дивидендам выше 10 рублей, что автоматически будет означать ДД выше 7%, что будет весьма неплохим результатом в текущих реалиях низких ставок.

Тем не менее, в первую очередь я всё-таки ориентируюсь на фундамент, а потому совершенно не сожалею о своём решении продать акции Мосбиржи в районе 140 рублей (ещё до пробоя) и надеюсь, что коррекцию на российском фондовом рынке мы всё-таки увидим ещё до конца года, которая даст нам шанс вернуться к этой истории.

#MOEX #ТА

Технически создаётся впечатление, что путь в космос для котировок открыт, однако фундаментально я не вижу столь очевидного подтверждения этой гипотезы. Если конечно по итогам 2020 года мы вдруг не увидим рекомендацию по дивидендам выше 10 рублей, что автоматически будет означать ДД выше 7%, что будет весьма неплохим результатом в текущих реалиях низких ставок.

Тем не менее, в первую очередь я всё-таки ориентируюсь на фундамент, а потому совершенно не сожалею о своём решении продать акции Мосбиржи в районе 140 рублей (ещё до пробоя) и надеюсь, что коррекцию на российском фондовом рынке мы всё-таки увидим ещё до конца года, которая даст нам шанс вернуться к этой истории.

#MOEX #ТА

🧯 Акции Яндекса сегодня обновили свои исторические максимумы на новостях о включении бумаг в индекс MSCI Russia, по результатам состоявшейся ребалансировки. Изменения вступят в силу уже с 1 сентября 2020 года, что может привести к дополнительному притоку портфельных инвесторов в объёме свыше $1 млрд.

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

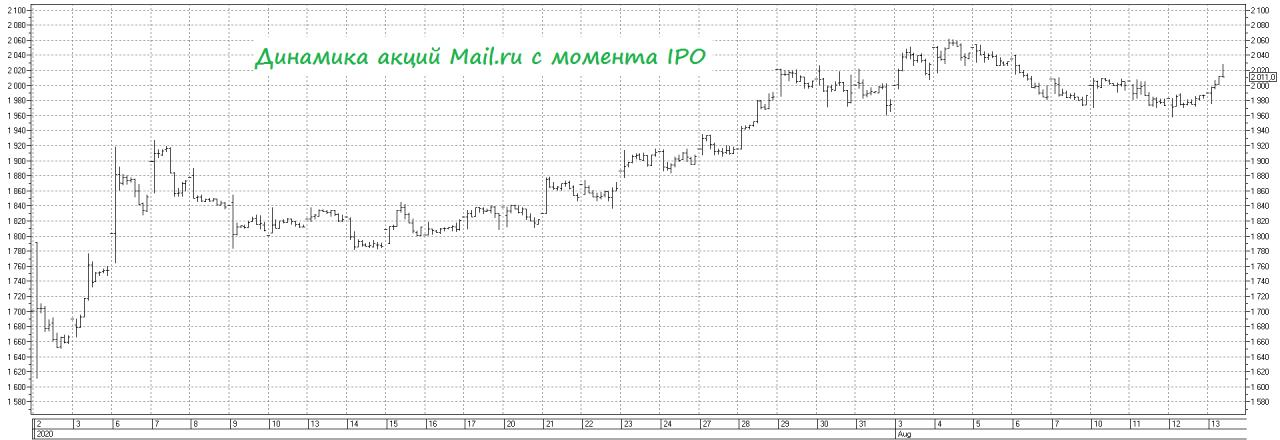

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

История с Яндексом выглядит уже явно перегретой, и если бы я был акционером этой компании, наверное начал бы приглядываться к интересным точкам для выхода из неё. Собственно, именно включение в индекс MSCI Russia изначально и считалось главным эпогеем этой истории, а потому самое время задуматься о фиксации прибыли.

Вопрос в другом: а что насчёт Мэйл.ру? Эти бумаги выросли примерно на 20% после июльского IPO и сейчас консолидируются в районе 2000 рублей, в нерешительности двигаться вверх дальше. А тем временем вероятность включения акций Мэйл.ру в индекс MSCI Russia уже в ноябре весьма высока, а значит есть хороший информационный фон для движения котировок вверх, в преддверии ноябрьской ребалансировки.

К слову, Яндекс в ожидании этого вырос за последнее время более чем на 25%, и у Мэйл.ру есть все шансы для того, чтобы повторить подобный успех и даже превзойти его, тем более учитывая, что бумаги компании сейчас оцениваются по мультипликатору P/E вдвое дешевле основного конкурента в российском IT-пространстве.

#YNDX #TQBR

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

ОГК-2

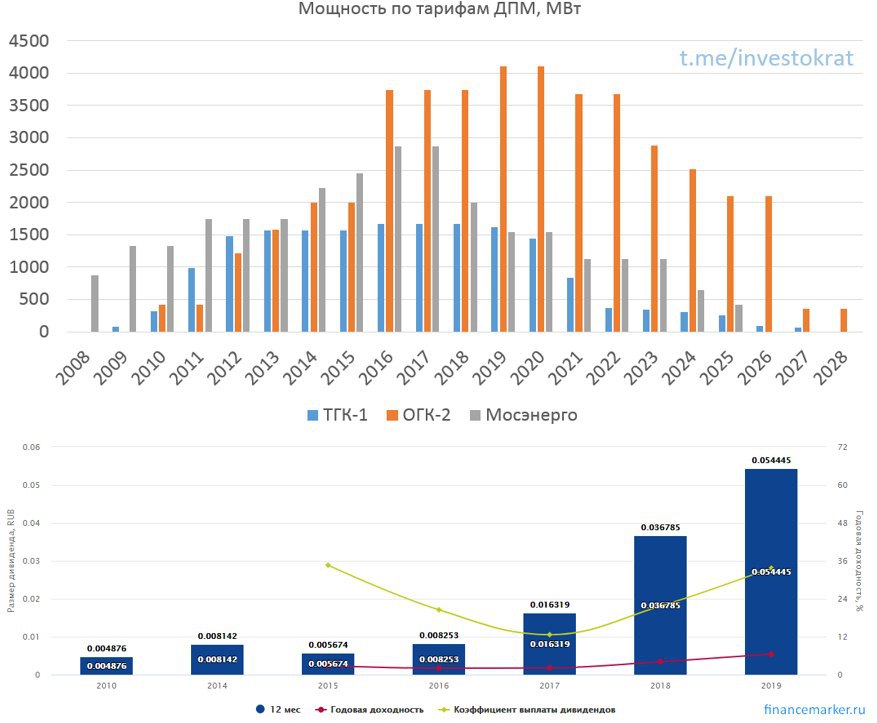

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

ОГК-2 одна из немногих генерирующих компаний, выручка которой состоит из доходов от продажи электроэнергии и мощности, а доля теплоэнергии крайне незначительная. По структуре, доля доходов от продажи мощности составляет около 50%. Сейчас разберемся, почему это так важно для нас.

После продажи Красноярской ГРЭС-2 основная часть станций осталась в ценовой зоне №1 (европейская часть РФ и Урал). Как мы уже выяснили, около половины выручки формируется за счет продажи мощности, которая реализуется по договорам ДПМ и конкурентному отбору мощности (КОМ).

ОГК-2 одной из последних дочек ГЭХа закончила стройки по программе ДПМ, что позволит ей получать повышенные платежи до конца 2024 года (незначительная часть продлится до 2028 года), но пик платежей придется на конец 2022 года из-за того, что разные станции вводились в эксплуатацию в разное время. Одновременно с этим, с 2021 года начнут расти платежи по КОМ, в 2021 году тариф вырастет на 16%, в 2022 году на 24,8%. Все это в комплексе окажет сильный эффект на финансовые показатели компании, а вместе с ними и на дивиденды. Напомню, по новой див. политике "бабушки" Газпрома (т.к. ГЭХ это мама), все "дочки" и "внучки" должны перейти на выплату 50% от чистой прибыли по МСФО с этого года.

С 2023 года начнут снижаться платежи по ДПМ из-за окончания договоров по отдельным станциям, одновременно с этим замедлится рост тарифов КОМ и вновь перейдет к росту на уровне 5-6% г/г. В идеальном сценарии долгосрочных спекуляций, можно искать точку фиксации части позиции/ всей позиции где-то к концу 2022 года. Потенциальный размер дивидендов за 2021/2022 годы может составить 12-15% к текущим ценам. С учетом низких ставок, если ничего не изменится в ближайшее время, акции имеют потенциал на удвоения в ближайший год.

Но нужно помнить, что вторую часть выручки составляют доходы от продажи электроэнергии (тепло пока опустим), цены на рынке РСВ в первом полугодии находились под давлением из-за более низкого спроса в связи с пандемией. Тут прогнозировать что-то сложно, будем следить за дальнейшим развитием ситуации. Из-за продажи Красноярской ГРЭС-2, операционные и финансовые показатели будут ниже в ближайшие кварталы, чем годом ранее.

Взглянем на отчет за 1 полугодие 2020 года:

Выручка снизилась на 13% до 60,2 млрд. руб;

EBITDA выросла на 1,3% до 20,5 млрд. руб; Рост связан с оптимизацией операционных расходов на 16,5%.

Чистая прибыль выросла на 6,7% до 10,3 млрд. руб. Рост связан с оптимизацией издержек, в том числе из-за продажи вышеупомянутой угольной станции.

Компания снизила долговую нагрузку на (33%) до 35 млрд. руб, благодаря чему, снизился мультипликатор ND/EBITDA = 1,12.

Если прикинуть размер дивидендов из расчета показателя по чистой прибыли TTM, то получается около 0,56 руб по итогам 2020 года, или ДД к текущей цене будет 7,4%, что весьма неплохо с учетом потенциальных форвардных дивидендов.

Я продолжаю удерживать акции данной компании, фиксировать или нет буду решать не раньше середины 2022 года, про это напишу отдельно. Если рынок снова решит сходить на юг, немного докуплю акций по ценам около 60 коп (моя средняя). Надеюсь, что больше не будет очередных "благотворительных взносов" в новый "РЭП холдинг", это может негативно повлиять на данную идею.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#OGKB

{kind=link}

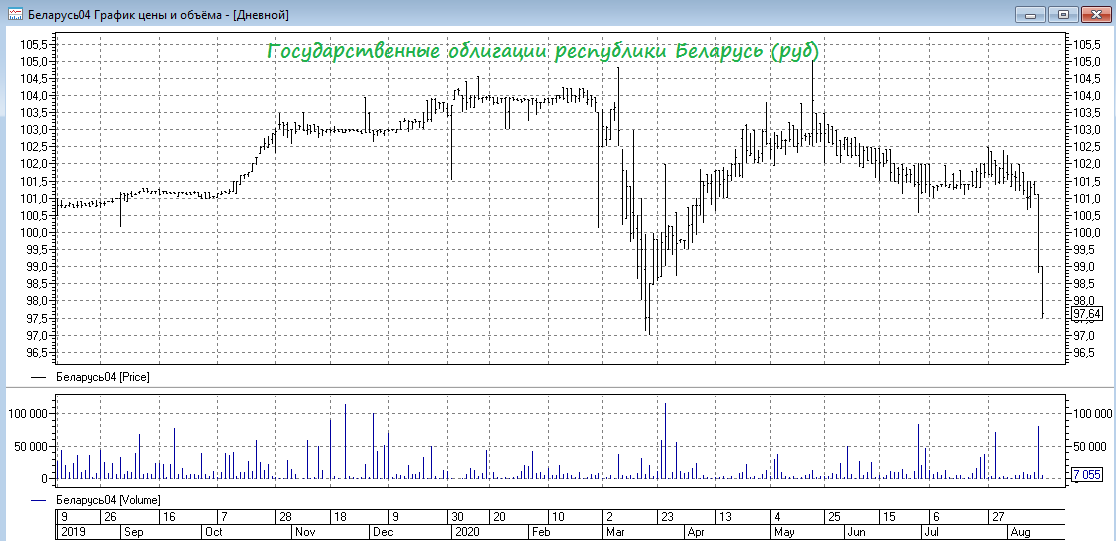

💣🧨 А тем временем доходность по государственным облигации Беларуси сегодня перевалила за 10%, на фоне политического кризиса в стране.

Не скрою, такая высокая доходность меня однозначно притягивает, однако на дворе пятница, и кто знает, какие новости из дружественной Республики Беларусь принесут грядущие выходные. На момент утра пятницы, массовые забастовки в стране продолжаются, власти пытаются всячески оправдываться перед белорусской и мировой общественностью за насилие со стороны органов правопорядка, а меж тем Совбез ООН сегодня вечером будет обсуждать эту тему на экстренном совещании, и вполне вероятно ожидать от него санкционные меры против страны. А в срочном обращении к нации, которое сегодня готовит переизбранный президент Александр Лукашенко, вряд ли мы услышим «я устал, я ухожу» ©

Понятное дело, что Россия (или Китай) в этом случае, скорее всего, придут на помощь Лукашенко, перезанять деньги при большом желании найдётся у кого. И если вы верите, что до глобального политического переворота или революции в Беларуси дело не дойдёт, тогда нужно просто интуитивно дожидаться нижней точки на графике облигаций и покупать их. Я буду продолжать поглядывать на информационный фон, дождусь что принесут выходные, и возможно уже на следующей неделе начну искать первые точки для входа.

Не скрою, такая высокая доходность меня однозначно притягивает, однако на дворе пятница, и кто знает, какие новости из дружественной Республики Беларусь принесут грядущие выходные. На момент утра пятницы, массовые забастовки в стране продолжаются, власти пытаются всячески оправдываться перед белорусской и мировой общественностью за насилие со стороны органов правопорядка, а меж тем Совбез ООН сегодня вечером будет обсуждать эту тему на экстренном совещании, и вполне вероятно ожидать от него санкционные меры против страны. А в срочном обращении к нации, которое сегодня готовит переизбранный президент Александр Лукашенко, вряд ли мы услышим «я устал, я ухожу» ©

Понятное дело, что Россия (или Китай) в этом случае, скорее всего, придут на помощь Лукашенко, перезанять деньги при большом желании найдётся у кого. И если вы верите, что до глобального политического переворота или революции в Беларуси дело не дойдёт, тогда нужно просто интуитивно дожидаться нижней точки на графике облигаций и покупать их. Я буду продолжать поглядывать на информационный фон, дождусь что принесут выходные, и возможно уже на следующей неделе начну искать первые точки для входа.

{kind=link}

Вы рассматриваете покупку белорусских гос.облигаций с доходностью 10% и выше?

Anonymous Poll

36%

Да, игра стоит свеч

64%

Нет, риск не оправдан

Forwarded from ❸❻❺

💎Акции АЛРОСА после публикации слабой полугодовой финансовой отчётности по МСФО и новостях о том, что на промежуточные дивиденды рассчитывать в этом году не приходится, сегодня теряют в цене около 2,5%.

Я вот одного не пойму: а кто ждал тут позитива, после практически нулевого 2 кв. 2020 года?? Причём не первый раз за последние месяцы замечаю уже подобную негативную тенденцию, в том числе и после публикации производственных результатов.

Пора уже осознать, что инвестиции в акции АЛРОСА - это долгосрочная идея! С расчётом на то, что COVID-19 останется уже где-то позади, мировая экономика начнёт восстановление, и у людей вновь появится желание, а главное возможности, покупать дорогие ювелирные украшения. И про возможную стратегическую покупку алмазов в ГоХран не забываем, это тоже потенциально может стать хорошей поддержкой для компании в эти непростые времена.

От 60 руб. и ниже буду готов наращивать позицию в акциях АЛРОСА. Но пока в такой подарок от рынка не особо верится.

#ALRS

Я вот одного не пойму: а кто ждал тут позитива, после практически нулевого 2 кв. 2020 года?? Причём не первый раз за последние месяцы замечаю уже подобную негативную тенденцию, в том числе и после публикации производственных результатов.

Пора уже осознать, что инвестиции в акции АЛРОСА - это долгосрочная идея! С расчётом на то, что COVID-19 останется уже где-то позади, мировая экономика начнёт восстановление, и у людей вновь появится желание, а главное возможности, покупать дорогие ювелирные украшения. И про возможную стратегическую покупку алмазов в ГоХран не забываем, это тоже потенциально может стать хорошей поддержкой для компании в эти непростые времена.

От 60 руб. и ниже буду готов наращивать позицию в акциях АЛРОСА. Но пока в такой подарок от рынка не особо верится.

#ALRS

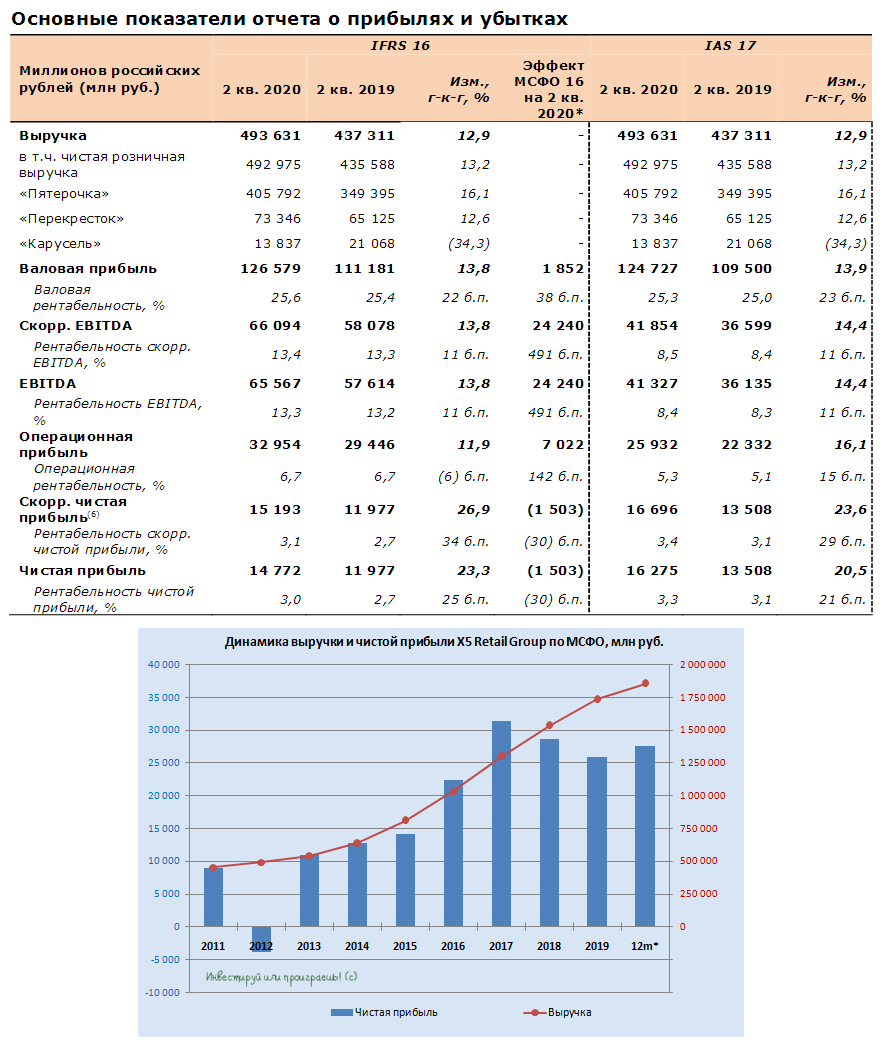

🧮 🛒 X5 Retail Group представила свои финансовые результаты за первое полугодие 2020 года.

Прирост торговой площади у Х5 в первом полугодии сократился на 15,8% до 217,14 тыс. кв. м. Снижение показателя обусловлено переформатированием гипермаркетов Карусель: часть данных торговых точек была переведена в формат магазинов Перекресток, а часть точек закрыта. Компания по-прежнему делает ставку на развитие дискаунтеров Пятерочка. Отмечу, что у Магнита прирост торговой площади сократился на 89,8%, а Лента в первом полугодии и вовсе закрывала торговые точки, что привело к итоговому сокращению торговой площади на 7,43 тыс. кв. м. Таким образом, производственные результаты Х5 оказались существенно лучше конкурентов. Правда, здесь есть довольно тонкая грань между бесконечной экспансией и ставкой на эффективность, за которую решил взяться Магнит, а потому это вопрос философский.

Выручка компании за этот период увеличилась на 14,1% (г/г) до 962,6 млрд. руб. На первый взгляд, может показаться, что компании помог фактор пандемии COVID-19, поскольку многие из нас помнят очереди в магазинах, когда население скупало практически всё подряд. Однако годом ранее темп прироста выручки у компании составлял даже чуть большие 14,9%, и тогда никакой пандемии не было и в помине. В любом случае, Х5 поддерживает двузначный темп прироста продаж, что однозначно является позитивным фактором для инвесторов.

Поскольку основные конкуренты уже отчитались, то мы можем сравнить результаты первой тройки лидеров отечественной розницы. Полугодовая выручка Магнита и Ленты увеличилась на 16,0% и 8,9% соответственно, а это значит, что по темпу прироста Х5 оказалась на втором месте, однако по объёму выручки компания по-прежнему №1 в России - выручка Магнита меньше на 199,3 млрд. руб.

Ладно, рост выручки - это конечно хорошо, но нельзя обойти стороной и динамику сопоставимых продаж. Если на показатель выручки можно повлиять расширением торговой сети, то на сопоставимые продажи этот фактор уже не оказывает никакого влияния, чем он, собственно, и хорош. Показатель Like-For-Like у Х5 составил 5%, при этом у Магнита сопоставимые продажи увеличились на 7,5%, а у Ленты на 7,1%. Отсюда можно сделать вывод, что Магнит в 1 полугодии 2020 года развивался более динамично, чем Х5, что вполне логично, поскольку краснодарский ритейлер обновил команду топ-менеджеров и поставил перед ней задачу догнать Х5. Видимо, в ближайшие годы нас ожидает интересное противостояние двух гигантов отечественной розничной торговли. Это интересно, поскольку последние три года Х5 уверенно доминировала на рынке, и было откровенно скучно.

Чистая прибыль X5 Retail Group увеличилась на 7,2% (г/г) до 24,45 млрд. рублей, рентабельность по чистой прибыли сократилась на 0,2 п.п. до 2,5%. Напомню, у Магнита маржинальность составила 2,2%, а у Ленты 4,3%.

К позитивным факторам следует отнести низкую долговую нагрузку у Х5. Показатель NetDebt/EBITDA составляет 1,7х, против 2,0х у Магнита и 2,7х у Ленты. Напомню, что дивидендная политика компании предполагает распределение чистой прибыли (выплаты не менее 25% прибыли по МСФО) при показателе NetDebt/EBITDA меньше 2х – данный критерий сейчас выполняется с запасом. Более того, компания в октябре намеревается на Дне инвестора представить новую стратегию развития на 2021-2023 гг., где помимо всего прочего мы можем увидеть и изменение дивидендной политики, причём в лучшую сторону. По крайней мере, за 2020 год «компания видит возможность для увеличения выплат».

Финансовая отчётность

Презентация

Операционные результаты

#FIVE

Прирост торговой площади у Х5 в первом полугодии сократился на 15,8% до 217,14 тыс. кв. м. Снижение показателя обусловлено переформатированием гипермаркетов Карусель: часть данных торговых точек была переведена в формат магазинов Перекресток, а часть точек закрыта. Компания по-прежнему делает ставку на развитие дискаунтеров Пятерочка. Отмечу, что у Магнита прирост торговой площади сократился на 89,8%, а Лента в первом полугодии и вовсе закрывала торговые точки, что привело к итоговому сокращению торговой площади на 7,43 тыс. кв. м. Таким образом, производственные результаты Х5 оказались существенно лучше конкурентов. Правда, здесь есть довольно тонкая грань между бесконечной экспансией и ставкой на эффективность, за которую решил взяться Магнит, а потому это вопрос философский.

Выручка компании за этот период увеличилась на 14,1% (г/г) до 962,6 млрд. руб. На первый взгляд, может показаться, что компании помог фактор пандемии COVID-19, поскольку многие из нас помнят очереди в магазинах, когда население скупало практически всё подряд. Однако годом ранее темп прироста выручки у компании составлял даже чуть большие 14,9%, и тогда никакой пандемии не было и в помине. В любом случае, Х5 поддерживает двузначный темп прироста продаж, что однозначно является позитивным фактором для инвесторов.

Поскольку основные конкуренты уже отчитались, то мы можем сравнить результаты первой тройки лидеров отечественной розницы. Полугодовая выручка Магнита и Ленты увеличилась на 16,0% и 8,9% соответственно, а это значит, что по темпу прироста Х5 оказалась на втором месте, однако по объёму выручки компания по-прежнему №1 в России - выручка Магнита меньше на 199,3 млрд. руб.

Ладно, рост выручки - это конечно хорошо, но нельзя обойти стороной и динамику сопоставимых продаж. Если на показатель выручки можно повлиять расширением торговой сети, то на сопоставимые продажи этот фактор уже не оказывает никакого влияния, чем он, собственно, и хорош. Показатель Like-For-Like у Х5 составил 5%, при этом у Магнита сопоставимые продажи увеличились на 7,5%, а у Ленты на 7,1%. Отсюда можно сделать вывод, что Магнит в 1 полугодии 2020 года развивался более динамично, чем Х5, что вполне логично, поскольку краснодарский ритейлер обновил команду топ-менеджеров и поставил перед ней задачу догнать Х5. Видимо, в ближайшие годы нас ожидает интересное противостояние двух гигантов отечественной розничной торговли. Это интересно, поскольку последние три года Х5 уверенно доминировала на рынке, и было откровенно скучно.

Чистая прибыль X5 Retail Group увеличилась на 7,2% (г/г) до 24,45 млрд. рублей, рентабельность по чистой прибыли сократилась на 0,2 п.п. до 2,5%. Напомню, у Магнита маржинальность составила 2,2%, а у Ленты 4,3%.

К позитивным факторам следует отнести низкую долговую нагрузку у Х5. Показатель NetDebt/EBITDA составляет 1,7х, против 2,0х у Магнита и 2,7х у Ленты. Напомню, что дивидендная политика компании предполагает распределение чистой прибыли (выплаты не менее 25% прибыли по МСФО) при показателе NetDebt/EBITDA меньше 2х – данный критерий сейчас выполняется с запасом. Более того, компания в октябре намеревается на Дне инвестора представить новую стратегию развития на 2021-2023 гг., где помимо всего прочего мы можем увидеть и изменение дивидендной политики, причём в лучшую сторону. По крайней мере, за 2020 год «компания видит возможность для увеличения выплат».

Финансовая отчётность

Презентация

Операционные результаты

#FIVE

{kind=link}