💰 Совет директоров МТС по итогам 1 полугодия 2020 года рекомендовал направить на дивиденды 8,93 руб. на одну обыкновенную акцию, что в общей сложности составит 17,84 млрд рублей.

Собрание акционеров, на котором будет рассмотрен вопрос утверждения озвученных дивидендных выплат, состоится 30 сентября в заочной форме, а датой закрытия реестра акционеров на получение дивидендов назначено 8 октября (с учётом режима торгов Т+2).

Компания продолжает строго придерживаться принятой в прошлом году дивидендной политики, предусматривающей выплату дивидендов двумя частями в течение календарного года, не менее 29 руб. на акцию. Соответственно, следующим летом мы вправе рассчитывать на традиционные финальные выплаты по итогам 2020 года в размере 20+ рублей на бумагу.

#MTSS

Собрание акционеров, на котором будет рассмотрен вопрос утверждения озвученных дивидендных выплат, состоится 30 сентября в заочной форме, а датой закрытия реестра акционеров на получение дивидендов назначено 8 октября (с учётом режима торгов Т+2).

Компания продолжает строго придерживаться принятой в прошлом году дивидендной политики, предусматривающей выплату дивидендов двумя частями в течение календарного года, не менее 29 руб. на акцию. Соответственно, следующим летом мы вправе рассчитывать на традиционные финальные выплаты по итогам 2020 года в размере 20+ рублей на бумагу.

#MTSS

{kind=link}

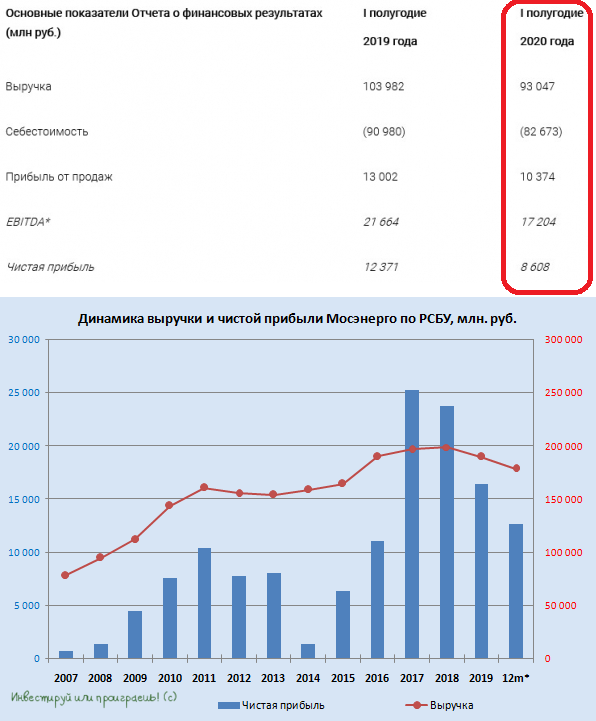

На фоне снижения производственных показателей Мосэнерго, вызванного аномально тёплым зимне-весенним периодом и сокращением электропотребления на фоне пандемии коронавируса, и завершения программы ДПМ, совершенно неудивительно, что выручка компании по РСБУ за 6 месяцев 2020 года сократилась на 10,5% г/г) до 93,0 млрд рублей, показатель EBITDA не досчитался 20,6%, составив 17,2 млрд рублей, а чистая прибыль рухнула и вовсе на 30,4% до 8,6 млрд рублей.

С инвестиционной точки зрения акции Мосэнерго для меня совершенно не представляют никакого интереса (по крайней мере, на текущих ценовых уровнях), в отсутствии каких-то значимых драйверов для их переоценки. Среди дочек ГЭХа я по-прежнему отдаю предпочтение бумагам ОГК-2.

#MSNG

С инвестиционной точки зрения акции Мосэнерго для меня совершенно не представляют никакого интереса (по крайней мере, на текущих ценовых уровнях), в отсутствии каких-то значимых драйверов для их переоценки. Среди дочек ГЭХа я по-прежнему отдаю предпочтение бумагам ОГК-2.

#MSNG

{kind=link}

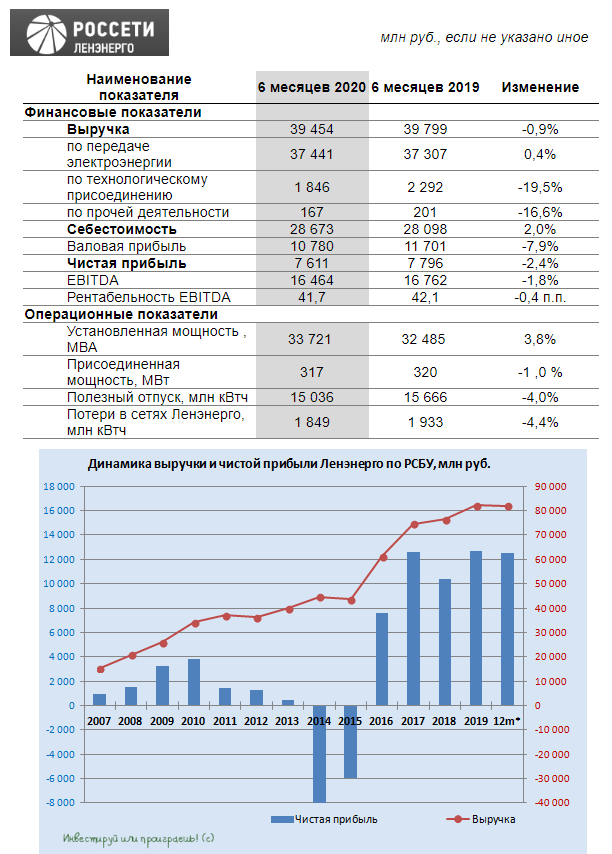

🧮 Ленэнерго в пятницу, традиционно после закрытия основной торговой сессии, представила свою бухгалтерскую отчётность по РСБУ за 1 полугодие 2020 года. Напомню, именно на неё опирается компания при расчёте дивидендных выплат по префам, а потому интерес к ней у акционеров всегда весьма высокий.

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

Итак, что мы видим: выручка Ленэнерго с января по июнь не досчиталась 0,9% (г/г) и довольствовалась результатом в 39,5 млрд рублей, из-за весомого падения в сегменте техприсоединения (с 2,29 до 1,85 млрд). Не забываем, что именно ТП является самым высокомаржинальным видом деятельности компании, несмотря на свой вклад в совокупную выручку, и Ленэнерго объясняет это падение «исполнением в отчётном периоде крупных договоров, ранее заключенных АО «ПЭС» и АО «СПб ЭС», права и обязанности по которым перешли к Ленэнерго в результате состоявшейся реорганизации».

В результате чистая прибыль за 6 месяцев 2020 года также немного снизилась на 2,4% до 7,6 млрд рублей, но в целом оправдала самые оптимистичные ожидания, учитывая сложную коронавирусную конъюнктуру в течение полугодия.

💰Самое время взять в руки калькулятор и прикинуть уровень дивидендов по привилегированным акциям, который компания уже заработала с января по июнь текущего года: получается 8,16 руб. на один преф, что по текущим котировкам ориентирует нас на весьма неплохую полугодовую доходность около 5,4%!

👉 Думаю, в понедельник торги привилегированными акциями будут на этом позитиве проходить в зелёной зоне, а давление на котировки последних недель я связываю с опасениями участников рынка в преддверии публикации бухгалтерской отчётности, которые, к счастью, не оправдались.

#LSNG

{kind=link}

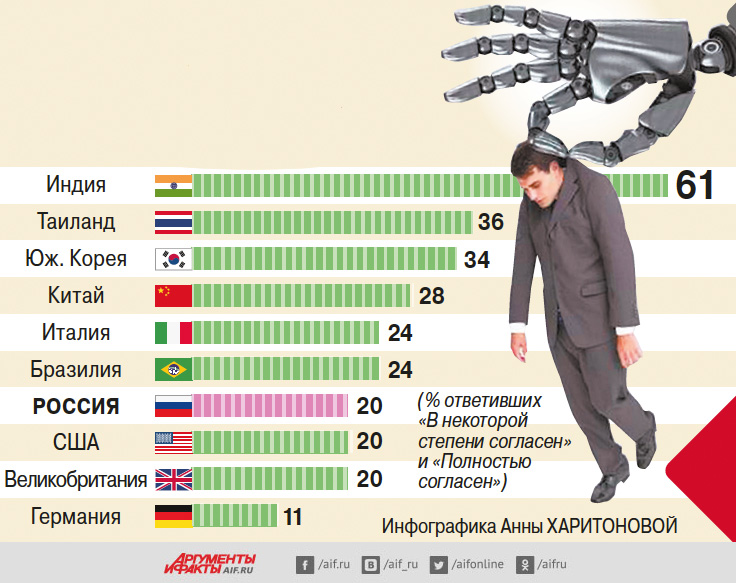

📊 Социологи из «Ромир» и GlobalNR адресовали жителям разных стран вопрос: «Насколько вы согласны с утверждением: «В ближайшие 5 лет мою работу будет выполнять робот/компьютер»?

Выяснилось, что больше всего нашествия роботов боятся в Индии, меньше всего — в Германии. Россияне тоже по этому поводу не испытывают больших тревог: около 20% респондентов ответили на этот вопрос согласием.

Нам, как акционерам, любая роботизация должна пойти только на руку: стоимость труда в этом случае неминуемо снижается, эффективность бизнеса растёт, а некоторые специальности и вовсе могут просто исчезнуть.

Есть версия, что к 2030 году могут исчезнуть более полусотни подобных специальностей, особенно тех, в которых используется тяжёлый физический труд, а также рутинная деятельность, которую легко способна заменить машина.

Выяснилось, что больше всего нашествия роботов боятся в Индии, меньше всего — в Германии. Россияне тоже по этому поводу не испытывают больших тревог: около 20% респондентов ответили на этот вопрос согласием.

Нам, как акционерам, любая роботизация должна пойти только на руку: стоимость труда в этом случае неминуемо снижается, эффективность бизнеса растёт, а некоторые специальности и вовсе могут просто исчезнуть.

Есть версия, что к 2030 году могут исчезнуть более полусотни подобных специальностей, особенно тех, в которых используется тяжёлый физический труд, а также рутинная деятельность, которую легко способна заменить машина.

{kind=link}

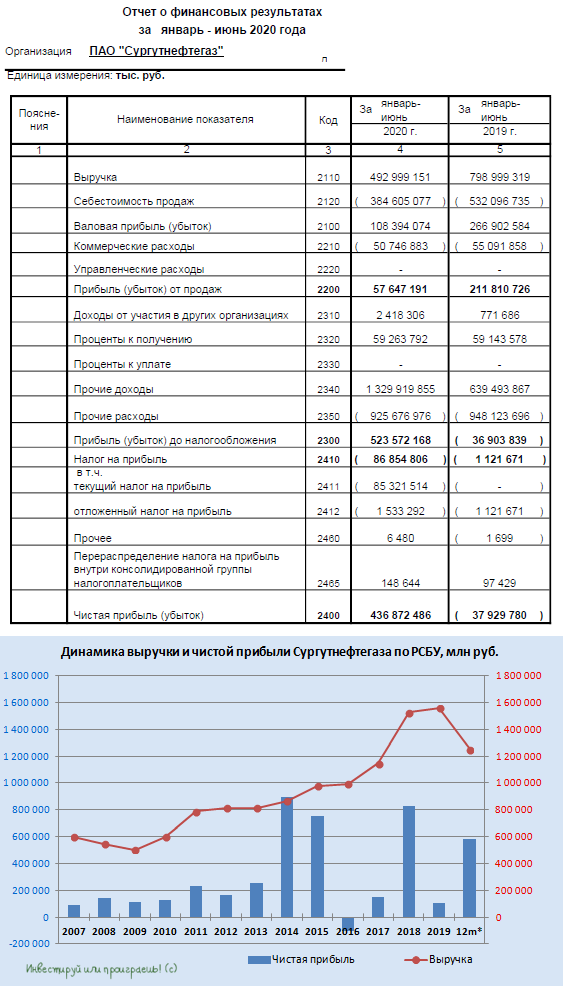

Сургутнефтегаз отчитался по РСБУ за 6 месяцев 2020 года.

🛢 Резкое падение цен на нефть и сокращение нефтедобычи в рамках соглашения ОПЕК++ поспособствовали падению выручки компании почти на 40% до 493 млрд рублей, при этом непосредственно нефтяная деятельность принесла в копилку компании в 3,7 раза меньше доходов, чем годом ранее – всего 57,6 млрд рублей.

📈 Зато рост курса доллара по отношению к рублю (по сравнению с прошлым годом) создаёт благоприятную среду для переоценки валютной «кубышки», которая по итогам минувшего полугодия стала самой значимой статьёй доходов для Сургутнефтегаза с результатом около 404 млрд рублей.

💸 Ну и, наконец, самый стабильный (и при этом менее значимый) источник доходов – процентный доход за владение «кубышкой». По сравнению с первым полугодием прошлого года цифра практически не поменялась и составила 59,3 млрд рублей, при этом сама «кубышка» за последние три месяца немного прохудилась в рублёвом выражении – с 3,74 до 3,31 трлн рублей, на фоне укрепления российской валюты.

👉 В итоге Сургутнефтегаз за 6 месяцев 2020 года смог заработать чистую прибыль в размере 436,9 млрд рублей, по сравнению с убытком в 37,9 млрд годом ранее.

#SNGS

🛢 Резкое падение цен на нефть и сокращение нефтедобычи в рамках соглашения ОПЕК++ поспособствовали падению выручки компании почти на 40% до 493 млрд рублей, при этом непосредственно нефтяная деятельность принесла в копилку компании в 3,7 раза меньше доходов, чем годом ранее – всего 57,6 млрд рублей.

📈 Зато рост курса доллара по отношению к рублю (по сравнению с прошлым годом) создаёт благоприятную среду для переоценки валютной «кубышки», которая по итогам минувшего полугодия стала самой значимой статьёй доходов для Сургутнефтегаза с результатом около 404 млрд рублей.

💸 Ну и, наконец, самый стабильный (и при этом менее значимый) источник доходов – процентный доход за владение «кубышкой». По сравнению с первым полугодием прошлого года цифра практически не поменялась и составила 59,3 млрд рублей, при этом сама «кубышка» за последние три месяца немного прохудилась в рублёвом выражении – с 3,74 до 3,31 трлн рублей, на фоне укрепления российской валюты.

👉 В итоге Сургутнефтегаз за 6 месяцев 2020 года смог заработать чистую прибыль в размере 436,9 млрд рублей, по сравнению с убытком в 37,9 млрд годом ранее.

#SNGS

{kind=link}

💰 Префы Сургутнефтегаза, как вы знаете, являются отличным хедж-инструментом на случай ослабления рубля, и полугодовые результаты бухгалтерской отчётности по РСБУ – яркое тому доказательство.

Давайте возьмём в руки наш любимый калькулятор и прикинем на какой уровень дивидендов мы можем рассчитывать по итогам 6 месяцев 2020 года. После нехитрых математических вычислений мы получаем 4,03 руб. на одну привилегированную акцию, что по текущим котировкам означает доходность около 10,7%. Неплохо, неправда ли?

Только не думайте, что по итогам второго полугодия вам накинут ещё четыре рубля дивидендов – вовсе нет. В случае с Сургутом по итогам 2020 года этот дивиденд может даже снизиться, всё в конечном итоге будет зависеть от курса доллара к рублю на момент 31.12.2020 – именно от этого нужно отталкиваться в своих сценариях и прогнозах.

#SNGS

Давайте возьмём в руки наш любимый калькулятор и прикинем на какой уровень дивидендов мы можем рассчитывать по итогам 6 месяцев 2020 года. После нехитрых математических вычислений мы получаем 4,03 руб. на одну привилегированную акцию, что по текущим котировкам означает доходность около 10,7%. Неплохо, неправда ли?

Только не думайте, что по итогам второго полугодия вам накинут ещё четыре рубля дивидендов – вовсе нет. В случае с Сургутом по итогам 2020 года этот дивиденд может даже снизиться, всё в конечном итоге будет зависеть от курса доллара к рублю на момент 31.12.2020 – именно от этого нужно отталкиваться в своих сценариях и прогнозах.

#SNGS

{kind=link}

Государство хочет забрать у нефтяников 200 млрд рублей.

КоммерсантЪ сегодня пишет, что Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для компаний, но и дополнительно изъять около 200 млрд руб. за три года. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Изъятия в основном затронут «Газпром нефть» и «Роснефть».

По данным “Ъ”, компании категорически не согласны с таким подходом, и вопрос может быть вынесен на уровень президента.

#SIBN #ROSN

КоммерсантЪ сегодня пишет, что Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для компаний, но и дополнительно изъять около 200 млрд руб. за три года. Именно столько, по мнению министерства, компании несправедливо выгадали в 2019 году. Изъятия в основном затронут «Газпром нефть» и «Роснефть».

По данным “Ъ”, компании категорически не согласны с таким подходом, и вопрос может быть вынесен на уровень президента.

#SIBN #ROSN

Коммерсантъ

Добыча полезных облагаемых

Чиновники и нефтяники вступают в самый крупный за последние два года конфликт по налогам. Минфин разослал по профильным министерствам законопроект об изменении налога на дополнительный доход (НДД), собираясь не только существенно ухудшить его параметры для…

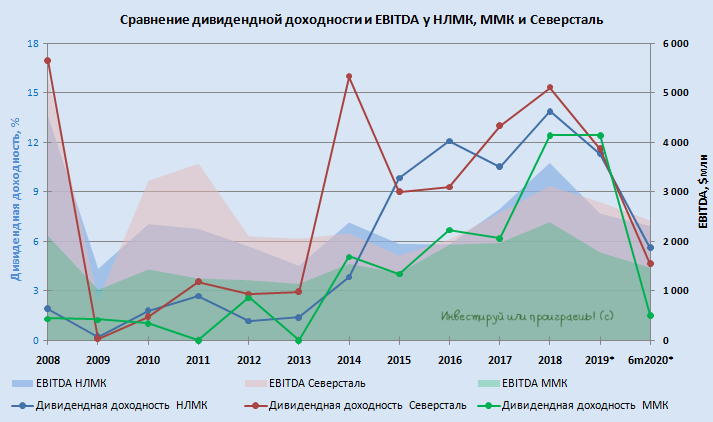

📊 Северсталь по-прежнему остаётся самой рентабельной компанией среди российских сталеваров, у НЛМК после завершения цикла кап.ремонтов в доменном и сталеплавильном производствах намечается разворот по этому показателю, ну а ММК продолжает традиционно за последние несколько лет замыкать эту тройку.

#CHMF #NLMK #MAGN

#CHMF #NLMK #MAGN

{kind=link}

📊 Весьма показательным является также сравнение отечественных сталеваров по текущей дивидендной доходности.

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

В то время как НЛМК и Северсталь продолжают радовать довольно щедрой ДД, даже несмотря на сложную конъюнктуру в текущем году, ММК, похоже, так и не смог превратиться в полноценного, а главное стабильного, дивидендного игрока. Именно поэтому я продолжаю отдавать предпочтение в этом секторе первым двум героям из этого списка.

#CHMF #NLMK #MAGN

{kind=link}

Знакомые чувства и ощущения? 😄

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex

А я вот ни грамма не жалею! Фиксируя прибыль ещё никто не разорился ©

#moex

📄 Татнефть представила свой традиционный ежемесячный срез с динамикой производственных показателей, в которых мы продолжаем видеть негативное влияние принятых РФ соглашений в рамках ОПЕК++.

С января по июнь текущего года компания добыла 15,3 млн тонн нефти, что оказалось на 12,3% меньше прошлогоднего результата. Ничего нового, но акции Татнефти реагируют на сегодняшние новости почти 2%-м падением к вечеру понедельника.

#TATN

С января по июнь текущего года компания добыла 15,3 млн тонн нефти, что оказалось на 12,3% меньше прошлогоднего результата. Ничего нового, но акции Татнефти реагируют на сегодняшние новости почти 2%-м падением к вечеру понедельника.

#TATN

{kind=link}

📊 Дочки Россетей отчитались по РСБУ за 6 месяцев 2020 года, а значит самое время обновить нашу традиционную табличку с мультипликаторами P/E, исходя из размера чистой прибыли по российским стандартам бухгалтерской отчётности в ltm-выражении.

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

По итогам не самого простого (а точнее провального) первого полугодия продолжает возглавлять этот рейтинг акции МРСК ЦП с P/E=4,65х, недалеко от них ушли ФСК ЕЭС (5,06х) и Ленэнерго (5,27х). Эта первая тройка бумаг продолжает оправдывать своё присутствие в моём инвестиционном портфеле, в то время как у МРСК Волги очень непривычно видеть столь высокое соотношение P/E на уровне 19,1х, хотя эти бумаги я тоже продолжаю удерживать, но не докупаю. Есть надежда на возвращение финансовых показателей, по мере дальнейшего снятия карантинных мер и восстановления деловой активности в стране.

Сразу четыре МРСКшки продемонстрировали отрицательное значение мультипликатора P/E: в компанию к Югу, Сибири и Северному Кавказу на сей раз добавился и Северо-Запад, впервые за последние три года столкнувшись с убытками.

#MRKP #FEES #LSNG #MSRS #MRKV #MRKU #MRKC #MRKZ #MRKK #MRKS #MRKY

{kind=link}

BCS Global Markets добавил акции ФСК ЕЭС в дивидендную корзину "Топ-5 акций компаний РФ".

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

"В виде исключения мы решили расширить наш стандартный топ-список из пяти дивидендных историй до шести бумаг, чтобы минимизировать ротацию в рамках корзины. Это временная мера, которая может действовать в течение следующей пары месяцев. Причиной стал перенос дивидендных рекомендаций и выплат от ряда государственных компаний и банков из прибыли прошлого года на конец лета и осень 2020 года из-за пандемии COVID-19", - говорится в обзоре.

Эксперты отмечают, что оставляют привилегированные акции Сбербанка в корзине, так как "хотят, чтобы она отразила дивиденды на рекордную прибыль банка за 2019 год".

В то же время, как пишут аналитики, ФСК остается одной из лучших дивидендных историй среди российских генерирующих компаний с исторической ДД на уровне 10%.

Таким образом, дивидендная корзина от BCS Global Markets в настоящее время состоит из шести бумаг:

💰Сургутнефтегаз (ап)

💰ГМК Норильский Никель

💰Юнипро

💰Сбербанк (ап)

💰МТС

💰ФСК ЕЭС

#SNGS #GMKN #UPRO #SBERP #MTSS #FEES

🛢💰 Помимо рублёвой оценки привилегированных акций Сургутнефтегаза, я периодически посматриваю как чувствуют себя префы и в долларовом выражении. Это частенько помогает решиться на покупку этих бумаг по адекватным ценникам, перебарывая стойкое желание «хочу ещё дешевле».

В случае с префами Сургута оценка бумаг в баксах – вполне рабочая идея, особенно вспоминая про знаменитую долларовую «кубышку» компании и её весомый вклад в годовой дивиденд в те периоды, когда российский рубль заметно слабеет. Помимо всего прочего, нахождение котировок (в долларовом выражении) вблизи десятилетних минимумов указывает нам на то, что доллар уже значительно окреп, формируя хорошую дивидендную базу в виде потенциальной переоценки «кубышки», а рынок эту информацию ещё не «переварил». И этим надо пользоваться!

Поверьте, когда со всех сторон вам начнут рассказывать о двузначной ДД по итогам 2020 года, и рынок вдруг вспомнит про префы Сургута, котировки к тому моменту уже точно будут выше 40 рублей за штуку.

#SNGS #мысливслух

В случае с префами Сургута оценка бумаг в баксах – вполне рабочая идея, особенно вспоминая про знаменитую долларовую «кубышку» компании и её весомый вклад в годовой дивиденд в те периоды, когда российский рубль заметно слабеет. Помимо всего прочего, нахождение котировок (в долларовом выражении) вблизи десятилетних минимумов указывает нам на то, что доллар уже значительно окреп, формируя хорошую дивидендную базу в виде потенциальной переоценки «кубышки», а рынок эту информацию ещё не «переварил». И этим надо пользоваться!

Поверьте, когда со всех сторон вам начнут рассказывать о двузначной ДД по итогам 2020 года, и рынок вдруг вспомнит про префы Сургута, котировки к тому моменту уже точно будут выше 40 рублей за штуку.

#SNGS #мысливслух

{kind=link}

Георгий Аведиков сделал интересный и полезный видео разбор по облигациям, в котором предлагает порассуждать на какие облигации стоит обратить внимание в 2020 году.

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

Если вы находитесь в поисках надёжных консервативных инструментов для инвестиций, обязательно к просмотру!

#облигации

YouTube

Какие купить облигации в 2020 году | ИнвестократЪ

https://t.me/investokrat - аналитика компаний РФ и мира.

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

https://vk.com/investokrat - аналитика финансовых рынков.

https://financemarker.ru/stocks/?code=investokrat - скринер акций.

https://blackterminal.ru/?r=lM13ddbh - скринер акций

🙈 Печальные дивидендные новости сегодня поступают по ВТБ.

⬇️ Стало известно, что российское правительство разрешило этому госбанку снизить объём дивидендов за 2019 год в пять раз – до 10% от чистой прибыли по МСФО за 2019 год. В то время как большинство участников рынка верили в более позитивный сценарий (если и не в 50% от ЧП, то хотя бы 30-40%), и я в том числе. А надо было просто взять и прислушаться к опасениям Эльвиры, которая буквально пару недель назад предупреждала, что "ЦБ допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их".

↘️Если ВТБ и в этом случае будет придерживаться правила выравнивания доходности по обычкам и префам, то размер дивиденда по итогам 2019 года на обыкновенную акцию едва ли дотянет даже до 0,08 копеек, а ДД составит ниже 2%. Неудивительно, что котировки акций ВТБ сегодня крайне негативно отреагировали на эту новость, снижаясь к настоящему моменту на 4,4% с пятимесячных максимумов, на которых они были ещё вчера.

👨🏻⚕️ Если оглянуться немного назад в историю, то можно вспомнить майские заявления члена правления ВТБ Дмитрия Пьянова о том, что «основным фактором при распределении чистой прибыли банка за 2019 год станет как фактический уровень норматива общей достаточности капитала (Н2.0) на 30 июня, так и прогнозное значение этого показателя на 3-4 кварталы». Учитывая, что Н2.0 рассчитывается ежеквартально, а полугодовую финансовую отчётность ВТБ ещё не опубликовал, на руках у нас сейчас только цифра по итогам 1 кв. 2020 года на уровне 12%, которую никуда не применишь.

Видимо, для большей ясности придётся дожидаться полугодовой отчётности по МСФО и официальных комментариев топ-менеджмента ВТБ в рамках телеконференции.

❓Кстати, весьма любопытно почему на этом фоне акции Сбербанка демонстрируют сегодня такую завидную стойкость, символически снижаясь на несколько десятых долей процента? Рынок здесь больше верит в благоприятный дивидендный исход?

#VTBR #SBER

⬇️ Стало известно, что российское правительство разрешило этому госбанку снизить объём дивидендов за 2019 год в пять раз – до 10% от чистой прибыли по МСФО за 2019 год. В то время как большинство участников рынка верили в более позитивный сценарий (если и не в 50% от ЧП, то хотя бы 30-40%), и я в том числе. А надо было просто взять и прислушаться к опасениям Эльвиры, которая буквально пару недель назад предупреждала, что "ЦБ допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их".

↘️Если ВТБ и в этом случае будет придерживаться правила выравнивания доходности по обычкам и префам, то размер дивиденда по итогам 2019 года на обыкновенную акцию едва ли дотянет даже до 0,08 копеек, а ДД составит ниже 2%. Неудивительно, что котировки акций ВТБ сегодня крайне негативно отреагировали на эту новость, снижаясь к настоящему моменту на 4,4% с пятимесячных максимумов, на которых они были ещё вчера.

👨🏻⚕️ Если оглянуться немного назад в историю, то можно вспомнить майские заявления члена правления ВТБ Дмитрия Пьянова о том, что «основным фактором при распределении чистой прибыли банка за 2019 год станет как фактический уровень норматива общей достаточности капитала (Н2.0) на 30 июня, так и прогнозное значение этого показателя на 3-4 кварталы». Учитывая, что Н2.0 рассчитывается ежеквартально, а полугодовую финансовую отчётность ВТБ ещё не опубликовал, на руках у нас сейчас только цифра по итогам 1 кв. 2020 года на уровне 12%, которую никуда не применишь.

Видимо, для большей ясности придётся дожидаться полугодовой отчётности по МСФО и официальных комментариев топ-менеджмента ВТБ в рамках телеконференции.

❓Кстати, весьма любопытно почему на этом фоне акции Сбербанка демонстрируют сегодня такую завидную стойкость, символически снижаясь на несколько десятых долей процента? Рынок здесь больше верит в благоприятный дивидендный исход?

#VTBR #SBER

{kind=link}

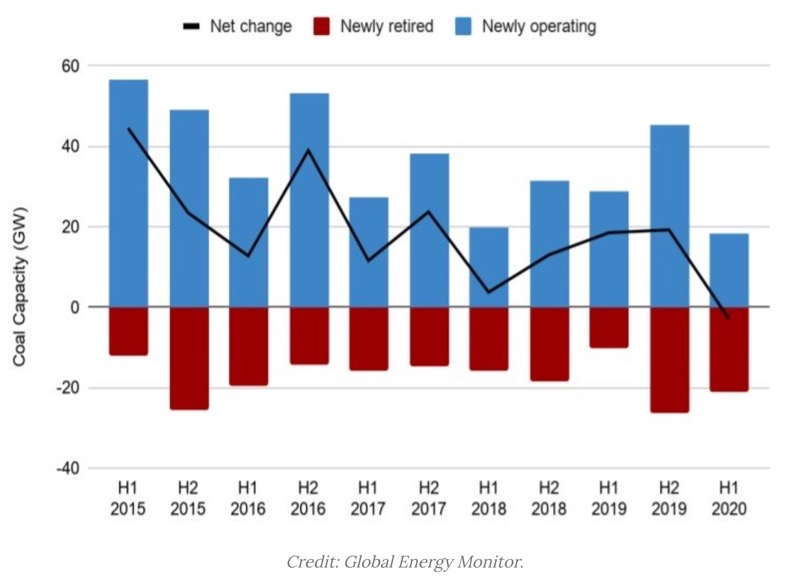

〽️ Глобальные мощности электроэнергетики, работающие на основе угля, впервые в истории сократились в первой половине 2020 года, поскольку ускорился вывод из эксплуатации старых объектов, а коронавирус привел к приостановке новых проектов.

Согласно отчету Global Energy Monitor, в первом полугодии текущего было выведено из эксплуатации 21,2 гигаватт (ГВт) угольных энергоблоков, а введено в строй 18,3 ГВт. В результате снижение установленной мощности угольной генерации составило 2,9 ГВт. Это не много, чуть более 0,1% мировых мощностей по производству угля, но оно, по мнению авторов, знаменует собой поворотный момент в деятельности сектора.

Наибольший вклад в нынешнее падение угля внесла Европа, где были закрыты угольные энергоблоки общей мощностью 8,3 ГВт. Более того, на европейском континенте планируется вывод из эксплуатации ещё 6 ГВт во второй половине года.

По мере того как развитые страны Европы и Северной Америки всё больше переходят на более чистые источники энергии, горнодобывающие компании стремятся на быстрорастущие азиатские рынки.

#уголь

Согласно отчету Global Energy Monitor, в первом полугодии текущего было выведено из эксплуатации 21,2 гигаватт (ГВт) угольных энергоблоков, а введено в строй 18,3 ГВт. В результате снижение установленной мощности угольной генерации составило 2,9 ГВт. Это не много, чуть более 0,1% мировых мощностей по производству угля, но оно, по мнению авторов, знаменует собой поворотный момент в деятельности сектора.

Наибольший вклад в нынешнее падение угля внесла Европа, где были закрыты угольные энергоблоки общей мощностью 8,3 ГВт. Более того, на европейском континенте планируется вывод из эксплуатации ещё 6 ГВт во второй половине года.

По мере того как развитые страны Европы и Северной Америки всё больше переходят на более чистые источники энергии, горнодобывающие компании стремятся на быстрорастущие азиатские рынки.

#уголь

{kind=link}

Forwarded from ❸❻❺

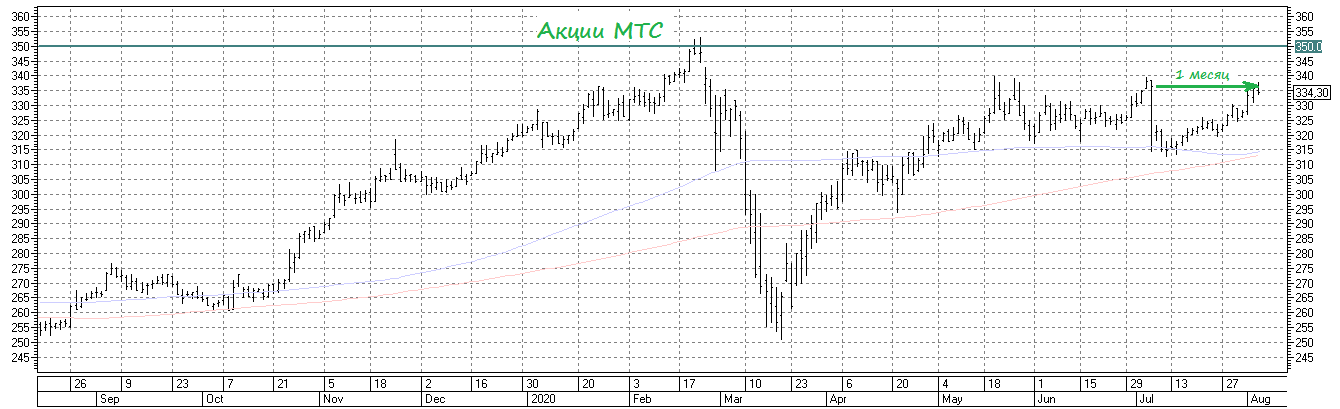

Акции МТС ровно за месяц закрыли свой недавний дивидендный гэп, подтвердив тем самым высокий интерес к этим бумагам со стороны рынка.

Хотя чему тут удивляться, когда даже по сегодняшним котировкам они сулят дивидендную доходность порядка 8,7% "грязными", в то время как ключевая ставка нынче составляет вдвое меньше - 4,25%.

Жаль, что на таком растущем рынке не хватает инвестиционного мужества брать и докупать эти прекрасные бумаги в наш модельный портфель. Ничего, может осенью дождёмся коронавирусных распродаж?

#MTSS

Хотя чему тут удивляться, когда даже по сегодняшним котировкам они сулят дивидендную доходность порядка 8,7% "грязными", в то время как ключевая ставка нынче составляет вдвое меньше - 4,25%.

Жаль, что на таком растущем рынке не хватает инвестиционного мужества брать и докупать эти прекрасные бумаги в наш модельный портфель. Ничего, может осенью дождёмся коронавирусных распродаж?

#MTSS

{kind=link}