👩🏫 А вот это заявление Эльвиры Набиуллиной я совершенно не понял:

«Центробанк допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их».

На фоне оптимизма последних недель в отношении дивидендных перспектив Сбербанка и ВТБ подобного рода заявления выглядят, мягко говоря, странно. И на ум невольно приходит крылатое выражение: «этот геморрой не стоит свеч»…

#SBER #VTBR

«Центробанк допускает, что в августе-сентябре ряд крупнейших российских банков откажутся от выплаты дивидендов или уменьшат их».

На фоне оптимизма последних недель в отношении дивидендных перспектив Сбербанка и ВТБ подобного рода заявления выглядят, мягко говоря, странно. И на ум невольно приходит крылатое выражение: «этот геморрой не стоит свеч»…

#SBER #VTBR

{kind=link}

В Мосэнерго подвели производственные итоги 1 полугодия 2020 года.

С января по июнь электростанции компании сократили выработку электроэнергии на 13,6% (г/г) до 27,9 млрд кВтч, что обусловлено сокращением потребления в Московской энергосистеме и оптимизацией состава основного оборудования, с целью повышения эффективности топливоиспользования.

Отпуск тепловой энергии Мосэнерго составил 40,65 млн Гкал, что на 6,6% (г/г) ниже аналогичного показателя 2019 года. Компания объясняет это снижение более высокой температурой наружного воздуха в 1 полугодии, по сравнению с аналогичным периодом прошлого года.

#MSNG

С января по июнь электростанции компании сократили выработку электроэнергии на 13,6% (г/г) до 27,9 млрд кВтч, что обусловлено сокращением потребления в Московской энергосистеме и оптимизацией состава основного оборудования, с целью повышения эффективности топливоиспользования.

Отпуск тепловой энергии Мосэнерго составил 40,65 млн Гкал, что на 6,6% (г/г) ниже аналогичного показателя 2019 года. Компания объясняет это снижение более высокой температурой наружного воздуха в 1 полугодии, по сравнению с аналогичным периодом прошлого года.

#MSNG

{kind=link}

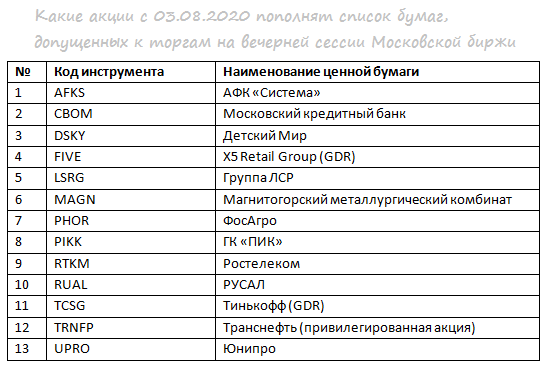

Ну что, друзья, успели уже привыкнуть к вечерней торговой сессии на фондовом рынке, которую с 22 июня 2020 года запустила Московская биржа? Уверен, что да!

👍 Тогда у меня для вас хорошая новость: уже с 3 августа количество торгуемых в вечернюю сессию акций будет увеличено с 25 до 38 - именно столько бумаг представлено сейчас в индексе Мосбиржи.

🕰 Следующий этап развития Московской биржи - расширение списка бумаг, допущенных к вечерней торговой сессии, за счёт иностранных акций. Кроме того, рассматривается возможность в конце текущего – начале 2021 года допуска к торгам в вечернюю сессию биржевых фондов (ETFs и БПИФов), обращаемых на основной торговой сессии.

#MOEX

👍 Тогда у меня для вас хорошая новость: уже с 3 августа количество торгуемых в вечернюю сессию акций будет увеличено с 25 до 38 - именно столько бумаг представлено сейчас в индексе Мосбиржи.

🕰 Следующий этап развития Московской биржи - расширение списка бумаг, допущенных к вечерней торговой сессии, за счёт иностранных акций. Кроме того, рассматривается возможность в конце текущего – начале 2021 года допуска к торгам в вечернюю сессию биржевых фондов (ETFs и БПИФов), обращаемых на основной торговой сессии.

#MOEX

{kind=link}

В то время как США усиливает давление на европейских подрядчиков «Северного потока -2», угрожая им далеко идущими последствиями в случае продолжения сотрудничества с этим проектом, строительство газопровода временно приостанавливается, но по совершенно другой причине.

Российский корабль «Академик Черский», который уже два месяца находится возле немецкого острова Рюген, до сентября не сможет вести работы по строительству трубопровода «Северный поток-2». Причиной является нерест трески в районе датского острова Борнхольм, из-за чего датские власти запретили любые строительные работы вплоть до конца сентября.

#GAZP

Российский корабль «Академик Черский», который уже два месяца находится возле немецкого острова Рюген, до сентября не сможет вести работы по строительству трубопровода «Северный поток-2». Причиной является нерест трески в районе датского острова Борнхольм, из-за чего датские власти запретили любые строительные работы вплоть до конца сентября.

#GAZP

{kind=link}

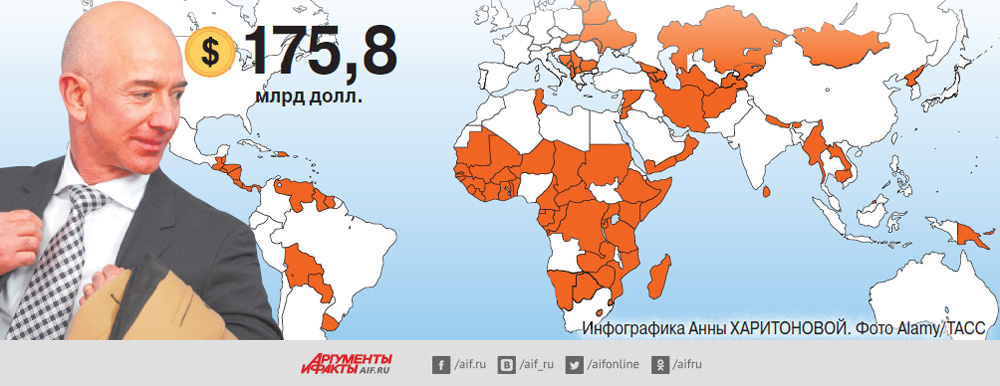

💸 За четыре коронавирусных месяца состояние Джеффа Безоса, главы корпорации Amazon, выросло на $63 млрд и по состоянию на 16.07.2020 оценивалось на уровне в $175,8 млрд.

В мире более сотни стран, чьё национальное богатство (по данным Credit Suisse) скромнее, чем богатство Безоса. В их числе, например, Сербия, Литва, Беларусь, Уругвай, Кипр, Армения.

В мире более сотни стран, чьё национальное богатство (по данным Credit Suisse) скромнее, чем богатство Безоса. В их числе, например, Сербия, Литва, Беларусь, Уругвай, Кипр, Армения.

{kind=link}

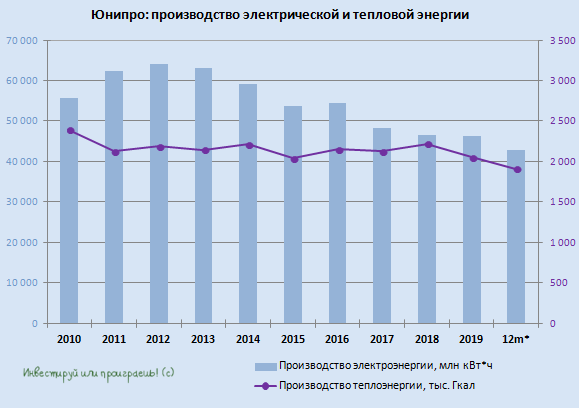

📄 Электростанции Юнипро в 1 полугодии 2020 года снизили производство электроэнергии на 14,1% (г/г) до 21,8 млрд кВтч. И, надо сказать, к этому плавному снижению выработки год от года мы уже успели изрядно привыкнуть и вряд ли расстраиваемся. Опять же, хочется верить в благополучное возвращение в строй третьего энергоблока Берёзовской ГРЭС, который поддержит производственные показатели компании.

В официальном пресс-релизе Юнипро объясняет такую динамику тёплой погодой, поспособствовавшей снижению загрузки электростанций, высоким уровнем гидрогенерации в регионах присутствия компании, а также негативным воздействием пандемии COVID-19 и принятым соглашением ОПЕК++ о сокращении добычи нефти.

Производство тепловой энергии также снизилось на 12,4% ниже 1000 тыс. Гкал, по той же причине – более тёплая погода.

#UPRO

В официальном пресс-релизе Юнипро объясняет такую динамику тёплой погодой, поспособствовавшей снижению загрузки электростанций, высоким уровнем гидрогенерации в регионах присутствия компании, а также негативным воздействием пандемии COVID-19 и принятым соглашением ОПЕК++ о сокращении добычи нефти.

Производство тепловой энергии также снизилось на 12,4% ниже 1000 тыс. Гкал, по той же причине – более тёплая погода.

#UPRO

{kind=link}

👍 Как по мне, так ценник на акции Газпрома в долларовом выражении ниже $3 надо всегда использовать для долгосрочных стратегических покупок. Независимо от курсов валют, стоимости барреля нефти и нереста трески.

Инвестиции ценят терпение и дисциплину, и через время обязательно отблагодарят вас за ваше доверие. Как бы вы не относились к некогда народному достоянию, согласитесь: в портфеле акции Газпрома однозначно нужны. Как минимум, из-за достаточно внушительного их веса в индексе Мосбиржи – около 13,3%.

Многие годы негативного фона вокруг акций Газпрома отпугнули многих российских и зарубежных инвесторов от этих бумаг, однако прошлогодний феерический взлёт котировок вернул надежду, что светлое акционерное будущее у компании всё-таки возможно. Конечно, не такое светлое, как рисовал в своих фантазиях Алексей Миллер, ещё в далёком 2008 году предсказывая рост капитализации Газпрома до $1 трлн к 2015-2018 гг, но всё же.

Газпром в долларах сейчас оценивается на том же уровне, что и в декабре 2014 года. А ведь теперь у компании есть важный козырь - нормальная дивидендная политика (которой не было вовсе), предполагающая выход на выплаты в размере 50% от ЧП по МСФО уже начиная с 2021 года, которая в долгосрочной перспективе будет оказывать мощную поддержку котировкам акций компании, по мере восстановления финансовых показателей.

Когда вообще покупать Газпром, если не сейчас??

#GAZP

Инвестиции ценят терпение и дисциплину, и через время обязательно отблагодарят вас за ваше доверие. Как бы вы не относились к некогда народному достоянию, согласитесь: в портфеле акции Газпрома однозначно нужны. Как минимум, из-за достаточно внушительного их веса в индексе Мосбиржи – около 13,3%.

Многие годы негативного фона вокруг акций Газпрома отпугнули многих российских и зарубежных инвесторов от этих бумаг, однако прошлогодний феерический взлёт котировок вернул надежду, что светлое акционерное будущее у компании всё-таки возможно. Конечно, не такое светлое, как рисовал в своих фантазиях Алексей Миллер, ещё в далёком 2008 году предсказывая рост капитализации Газпрома до $1 трлн к 2015-2018 гг, но всё же.

Газпром в долларах сейчас оценивается на том же уровне, что и в декабре 2014 года. А ведь теперь у компании есть важный козырь - нормальная дивидендная политика (которой не было вовсе), предполагающая выход на выплаты в размере 50% от ЧП по МСФО уже начиная с 2021 года, которая в долгосрочной перспективе будет оказывать мощную поддержку котировкам акций компании, по мере восстановления финансовых показателей.

Когда вообще покупать Газпром, если не сейчас??

#GAZP

{kind=link}

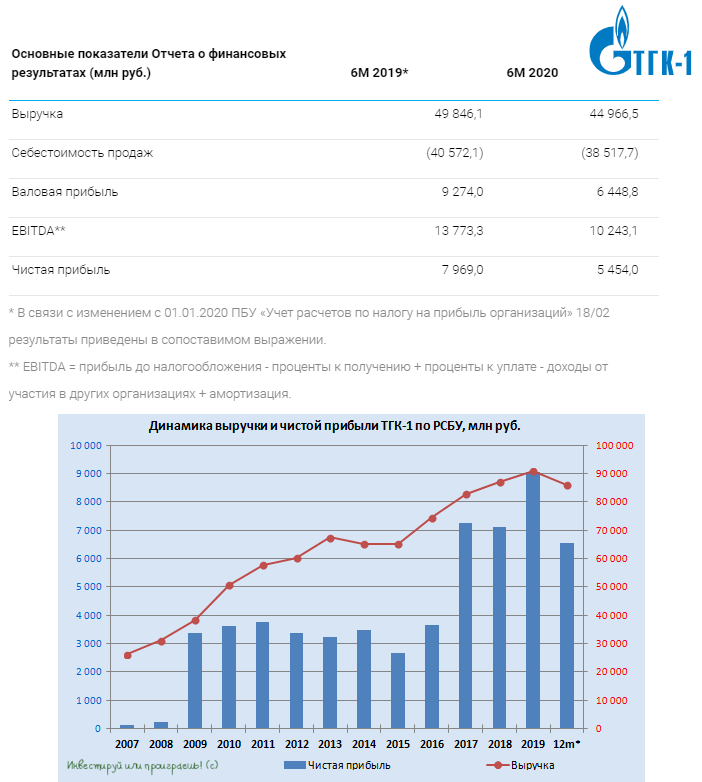

📄 ТГК-1 первой из трёх публичных дочек ГЭХа отчиталась по РСБУ за 6 месяцев 2020 года.

Компания переживает сейчас период плавного выпадения из доходов повышенных платежей в рамках программы ДПМ, пик действия которой остался позади, а тут ещё весьма не кстати – тёплая погода в Санкт-Петербурге и Ленинградской области в весеннее-зимний период, повлекшая снижение отпуска тепла и сокращение потребления электроэнергии, а также снижение платёжной дисциплины части потребителей, на фоне пандемии.

Как результат – снижение выручки ТГК-1 с января по июнь почти на 10% (г/г) до 45,0 млрд рублей, чистой прибыли – на 31,6% до 5,45 млрд и показателя EBITDA – примерно на четверть до 10,2 млрд.

Рынок принял как данность представленные результаты, а потому акции компании весьма спокойно ведут себя в понедельник, находясь немного в плюсе. Думаю, те кто держит эти бумаги в своём портфеле, делают ставку на историю вокруг финнской Fortum, которой принадлежит чуть менее 30% акций компании, не реагируя на менее значительные и ожидаемые новости.

Я же предпочёл не дожидаться развязки во всей этой истории, которая, надо признать, изрядно затянулась, а просто довольно удачно вышел в марте из бумаг ТГК-1, переложившись в более интересные инвестиционные идеи.

#TGKA

Компания переживает сейчас период плавного выпадения из доходов повышенных платежей в рамках программы ДПМ, пик действия которой остался позади, а тут ещё весьма не кстати – тёплая погода в Санкт-Петербурге и Ленинградской области в весеннее-зимний период, повлекшая снижение отпуска тепла и сокращение потребления электроэнергии, а также снижение платёжной дисциплины части потребителей, на фоне пандемии.

Как результат – снижение выручки ТГК-1 с января по июнь почти на 10% (г/г) до 45,0 млрд рублей, чистой прибыли – на 31,6% до 5,45 млрд и показателя EBITDA – примерно на четверть до 10,2 млрд.

Рынок принял как данность представленные результаты, а потому акции компании весьма спокойно ведут себя в понедельник, находясь немного в плюсе. Думаю, те кто держит эти бумаги в своём портфеле, делают ставку на историю вокруг финнской Fortum, которой принадлежит чуть менее 30% акций компании, не реагируя на менее значительные и ожидаемые новости.

Я же предпочёл не дожидаться развязки во всей этой истории, которая, надо признать, изрядно затянулась, а просто довольно удачно вышел в марте из бумаг ТГК-1, переложившись в более интересные инвестиционные идеи.

#TGKA

{kind=link}

📈 А тем временем акции ВТБ обновляют свои 4-месячные максимумы, то ли предвосхищая дивидендные выплаты за 2019 год (вопреки опасениям Эльвиры Набиуллиной), то ли на оптимизме по поводу восстановления ипотечного кредитования в нашей стране, на фоне действия льготной госпрограммы и спроса на рефинансирование.

Продолжаю верить в "гадкого утёнка" по имени ВТБ. При этом совершенно не испытываю иллюзий, что когда-нибудь он превратится в красивого лебедя (Греф не поймёт), а вот опериться и окрепнуть ему вполне по силам!

#VTBR

Продолжаю верить в "гадкого утёнка" по имени ВТБ. При этом совершенно не испытываю иллюзий, что когда-нибудь он превратится в красивого лебедя (Греф не поймёт), а вот опериться и окрепнуть ему вполне по силам!

#VTBR

{kind=link}

📡 Боитесь 5G? Тогда бойтесь ещё больше: теперь оно будет к вам ещё ближе!

МТС торжественно объявила о получении первой в России лицензии на оказание услуг мобильной связи этого стандарта в диапазоне 24,25-24,65 ГГц в 83 субъектах нашей страны. Лицензия предоставлена Роскомнадзором сроком до 16 июля 2025 года.

Первыми пользователями сети пятого поколения станут бизнес-клиенты и крупные производственные предприятия. В МТС уже разрабатывают для них свои предложения по использованию 5G. Предполагается, в частности, что нефтегазовые компании смогут использовать 5G для ведения мониторинга своих трубопроводов и других инфраструктурных объектов с помощью беспилотников, а промышленные предприятия — для управления оборудованием.

Кроме того, возможно использование 5G в таких сферах, как:📡📡

✔️ медицина — для проведения хирургических операций в удаленном режиме и мониторинга состояния пациентов;

✔️ ретейл — для создания полноформатных биометрических систем оплаты;

✔️ логистика — для автоматизации складских операций и беспилотного управления автопогрузчиками.

«Получение первой в России лицензии на 5G — исторический момент для отрасли. Мы стали еще на шаг ближе к новой эре в истории коммуникации, цифровизации и развитии новых ИТ-решений и продуктов», — прокомментировал получение лицензии президент МТС Алексей Корня.

#MTSS

МТС торжественно объявила о получении первой в России лицензии на оказание услуг мобильной связи этого стандарта в диапазоне 24,25-24,65 ГГц в 83 субъектах нашей страны. Лицензия предоставлена Роскомнадзором сроком до 16 июля 2025 года.

Первыми пользователями сети пятого поколения станут бизнес-клиенты и крупные производственные предприятия. В МТС уже разрабатывают для них свои предложения по использованию 5G. Предполагается, в частности, что нефтегазовые компании смогут использовать 5G для ведения мониторинга своих трубопроводов и других инфраструктурных объектов с помощью беспилотников, а промышленные предприятия — для управления оборудованием.

Кроме того, возможно использование 5G в таких сферах, как:📡📡

✔️ медицина — для проведения хирургических операций в удаленном режиме и мониторинга состояния пациентов;

✔️ ретейл — для создания полноформатных биометрических систем оплаты;

✔️ логистика — для автоматизации складских операций и беспилотного управления автопогрузчиками.

«Получение первой в России лицензии на 5G — исторический момент для отрасли. Мы стали еще на шаг ближе к новой эре в истории коммуникации, цифровизации и развитии новых ИТ-решений и продуктов», — прокомментировал получение лицензии президент МТС Алексей Корня.

#MTSS

{kind=link}

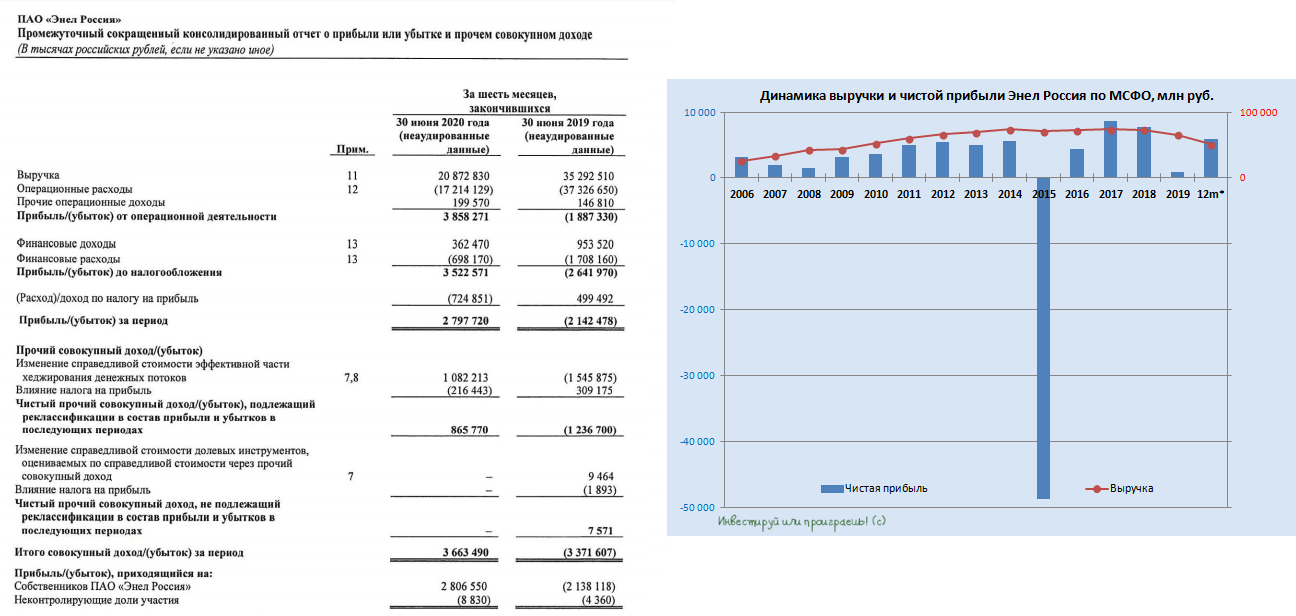

🧮 Энел Россия представила полугодовую финансовую отчётность по МСФО за 6 месяцев 2020 года.

Перезагрузка бизнеса и активное «озеленение» генерации находится в самом разгаре, а потому снижение выручки на 41% до 20,9 млрд рублей – весьма ожидаемое явление после продажи Рефтинской ГРЭС (на которую приходилось более 40% всей выработки Энел Россия).

Показатель EBITDA по итогам 1 полугодия 2020 года также упал на 37% до 5,6 млрд рублей, а вот чистый убыток прошлого года в размере 2,1 млрд рублей на сей раз сменился чистой прибылью в 2,8 млрд.

В текущий момент глубокой реформации бизнеса в компании, нет никакого смысла углубляться в финансовую отчётность, пытаться вычислять мультипликаторы и долговую нагрузку – всё очень субъективно, тем более в моменте.

Держите в голове озвученный ранее Стратегический план развития Энел Россия на 2020-2022 гг., следите за дивидендными новостями (в базовом сценарии акции компании на время превратились в квазиоблигации с достаточно привлекательным купоном), а также время от времени сопоставляйте реальные сроки строительства ветропарков с изначальным планом.

#ENRU

Перезагрузка бизнеса и активное «озеленение» генерации находится в самом разгаре, а потому снижение выручки на 41% до 20,9 млрд рублей – весьма ожидаемое явление после продажи Рефтинской ГРЭС (на которую приходилось более 40% всей выработки Энел Россия).

Показатель EBITDA по итогам 1 полугодия 2020 года также упал на 37% до 5,6 млрд рублей, а вот чистый убыток прошлого года в размере 2,1 млрд рублей на сей раз сменился чистой прибылью в 2,8 млрд.

В текущий момент глубокой реформации бизнеса в компании, нет никакого смысла углубляться в финансовую отчётность, пытаться вычислять мультипликаторы и долговую нагрузку – всё очень субъективно, тем более в моменте.

Держите в голове озвученный ранее Стратегический план развития Энел Россия на 2020-2022 гг., следите за дивидендными новостями (в базовом сценарии акции компании на время превратились в квазиоблигации с достаточно привлекательным купоном), а также время от времени сопоставляйте реальные сроки строительства ветропарков с изначальным планом.

#ENRU

{kind=link}

К слову, пока Энел Россия не планирует менять подход к выплате дивидендов на ближайшие два года, что очень радует!

Об этом в ходе вчерашней пресс-конференции, приуроченной к публикации полугодовых финансовых результатов, сообщила финансовый директор компании Юлия Матюшова:

«Что касается подхода к выплате дивидендов, наши акционеры одобрили распределение 3 млрд рублей, и сейчас изменение подхода к выплате дивидендов в 2021-2022 годах не рассматривается. Но, как обычно, всё зависит от акционеров».

#ENRU

Об этом в ходе вчерашней пресс-конференции, приуроченной к публикации полугодовых финансовых результатов, сообщила финансовый директор компании Юлия Матюшова:

«Что касается подхода к выплате дивидендов, наши акционеры одобрили распределение 3 млрд рублей, и сейчас изменение подхода к выплате дивидендов в 2021-2022 годах не рассматривается. Но, как обычно, всё зависит от акционеров».

#ENRU

{kind=link}

Forwarded from ИнвестократЪ | Георгий Аведиков

Яндекс

Компания отчиталась за 2 квартал и за полугодие в целом.

Важным событием этого года стал "развод" со Сбербанком, после которого, Яндекс оставил за собой контроль в Яндекс.Маркете, а Сбербанк забрал Яндекс.Деньги. За выкуп доли в Яндекс.Маркете, Яндексу пришлось доплатить 39,6 млрд. руб. Совокупность всех бизнесов из разных сфер позволили компании показать даже положительный рост выручки.

В июне произвели доп. эмиссию на 2,5 млн. акций класса А, что позволило привлечь дополнительные средства в размере $1 млрд.

Основные результаты за 1 полугодие:

Выручка выросла на 12% до 88,4 млрд. руб.

EBITDA сократилась на (14%) до 20,6 млрд. руб.

Чистая прибыль сократилась на (70%) до 1,8 млрд. руб.

Снижение выручки в первую очередь связано со снижением доходов от рекламы, доля которой составляет около половины. В период борьбы с пандемией, многие компании перераспределили свои рекламные бюджеты на зарплаты сотрудникам и аналогичные расходы, чтобы спасти бизнес.

У Яндекса работает целая экосистема, ее эффективность можно увидеть даже в таких стрессовых ситуациях, как вспышка пандемии и самоизоляция. Пока доходы от рекламы падали, рос спрос на доставку готовой еды и продуктов питания, у Яндекса в этом направлении работают Яндекс.Еда и Яндекс. Лавка. Многие предпочитали передвигаться на такси вместо общественного транспорта, поэтому, выручка сегмента Яндекс. Такси также подросла. Выросли доходы и у медиа сервисов, Яндекс.Музыка и Кинопоиск, на самоизоляции люди больше смотрели фильмов и слушали музыки.

Нужно помнить, что многие направления экосистемы находятся на этапе развития и пока не вышли в прибыль, некоторые из них имеют до сих отрицательную EBITDA. В данный момент движущей силой всей экосистемы являются 3 сегмента, поисковый портал, такси и доставка еды.

Акции обновили свой исторический максимум, покорив новый рекорд в 4000 рублей за акцию. Дорого это или дешево сложно сказать, IT компании нельзя оценивать по мультипликаторам, может возникнуть когнитивный диссонанс. Мне удалось урвать акции Яндекса по 1940 рублей, но даже по 4000 руб продавать не поднимается рука, на уровне 6000 руб я задумаюсь об этом. Покупать ли Яндекс по текущим ценам? Я бы скорее всего не стал, если бы у меня его не было, Mail.Ru торгуется в 2 раза дешевле, таких гигантов лучше брать на коррекциях.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#YNDX

Компания отчиталась за 2 квартал и за полугодие в целом.

Важным событием этого года стал "развод" со Сбербанком, после которого, Яндекс оставил за собой контроль в Яндекс.Маркете, а Сбербанк забрал Яндекс.Деньги. За выкуп доли в Яндекс.Маркете, Яндексу пришлось доплатить 39,6 млрд. руб. Совокупность всех бизнесов из разных сфер позволили компании показать даже положительный рост выручки.

В июне произвели доп. эмиссию на 2,5 млн. акций класса А, что позволило привлечь дополнительные средства в размере $1 млрд.

Основные результаты за 1 полугодие:

Выручка выросла на 12% до 88,4 млрд. руб.

EBITDA сократилась на (14%) до 20,6 млрд. руб.

Чистая прибыль сократилась на (70%) до 1,8 млрд. руб.

Снижение выручки в первую очередь связано со снижением доходов от рекламы, доля которой составляет около половины. В период борьбы с пандемией, многие компании перераспределили свои рекламные бюджеты на зарплаты сотрудникам и аналогичные расходы, чтобы спасти бизнес.

У Яндекса работает целая экосистема, ее эффективность можно увидеть даже в таких стрессовых ситуациях, как вспышка пандемии и самоизоляция. Пока доходы от рекламы падали, рос спрос на доставку готовой еды и продуктов питания, у Яндекса в этом направлении работают Яндекс.Еда и Яндекс. Лавка. Многие предпочитали передвигаться на такси вместо общественного транспорта, поэтому, выручка сегмента Яндекс. Такси также подросла. Выросли доходы и у медиа сервисов, Яндекс.Музыка и Кинопоиск, на самоизоляции люди больше смотрели фильмов и слушали музыки.

Нужно помнить, что многие направления экосистемы находятся на этапе развития и пока не вышли в прибыль, некоторые из них имеют до сих отрицательную EBITDA. В данный момент движущей силой всей экосистемы являются 3 сегмента, поисковый портал, такси и доставка еды.

Акции обновили свой исторический максимум, покорив новый рекорд в 4000 рублей за акцию. Дорого это или дешево сложно сказать, IT компании нельзя оценивать по мультипликаторам, может возникнуть когнитивный диссонанс. Мне удалось урвать акции Яндекса по 1940 рублей, но даже по 4000 руб продавать не поднимается рука, на уровне 6000 руб я задумаюсь об этом. Покупать ли Яндекс по текущим ценам? Я бы скорее всего не стал, если бы у меня его не было, Mail.Ru торгуется в 2 раза дешевле, таких гигантов лучше брать на коррекциях.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#YNDX

{kind=link}

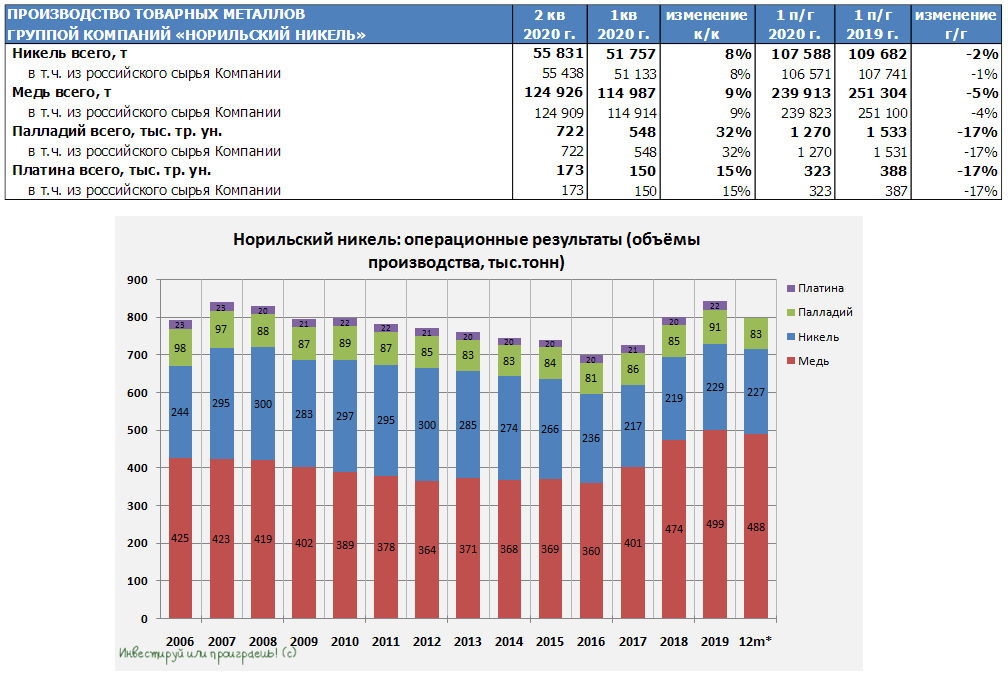

📄 ГМК Норильский Никель отчитался о своих производственных результатах за 1 полугодие 2020 года, сообщив о снижении по всей линейке металлов, по сравнению с аналогичным периодом прошлого года.

1️⃣ С января по июнь было произведено 107,6 тыс. тонн никеля, что на 2% ниже уровня годичной давности – в компании это связывают с проведением на Кольской ГМК пуско-наладочных работ, в связи с переходом на новую технологию хлорного выщелачивания. Дополнительно на это указывает и рост производства платины во втором квартале на 8% (кв/кв), по мере постепенного выхода хлорного выщелачивания на Кольской ГМК на проектные показатели.

2️⃣ Производство меди за первые 6 месяцев текущего года снизилось на 5% до 240 тыс. тонн, на фоне сокращения объёмов переработки концентрата, купленного у «Ростеха», а также падения загрузки на Кольской ГМК, для минимизации экологического воздействия из-за неблагоприятных метеоусловий.

3️⃣ Палладия было добыто на 17% (г/г) ниже уровня годичной давности – около 1,27 млн тройских унций, что связано в первую очередь с более высокой базой первого полугодия 2019 года, когда «Красцветмет» перерабатывал ранее накопленное незавершённое производство высокой степени готовности, в то время как в квартальном выражении производство выросло на 32%, по сравнению с тремя первыми месяцами текущего года.

4️⃣ Наконец, производство платины по итогам полугодия также сократилось на 17% (г/г) до 323 тыс. унций.

👉 Что касается прогнозов, то ГМК Норникель подтвердил озвученные ранее годовые прогнозы по выпуску никеля и платиноидов на текущий год.

#GMKN

1️⃣ С января по июнь было произведено 107,6 тыс. тонн никеля, что на 2% ниже уровня годичной давности – в компании это связывают с проведением на Кольской ГМК пуско-наладочных работ, в связи с переходом на новую технологию хлорного выщелачивания. Дополнительно на это указывает и рост производства платины во втором квартале на 8% (кв/кв), по мере постепенного выхода хлорного выщелачивания на Кольской ГМК на проектные показатели.

2️⃣ Производство меди за первые 6 месяцев текущего года снизилось на 5% до 240 тыс. тонн, на фоне сокращения объёмов переработки концентрата, купленного у «Ростеха», а также падения загрузки на Кольской ГМК, для минимизации экологического воздействия из-за неблагоприятных метеоусловий.

3️⃣ Палладия было добыто на 17% (г/г) ниже уровня годичной давности – около 1,27 млн тройских унций, что связано в первую очередь с более высокой базой первого полугодия 2019 года, когда «Красцветмет» перерабатывал ранее накопленное незавершённое производство высокой степени готовности, в то время как в квартальном выражении производство выросло на 32%, по сравнению с тремя первыми месяцами текущего года.

4️⃣ Наконец, производство платины по итогам полугодия также сократилось на 17% (г/г) до 323 тыс. унций.

👉 Что касается прогнозов, то ГМК Норникель подтвердил озвученные ранее годовые прогнозы по выпуску никеля и платиноидов на текущий год.

#GMKN

{kind=link}

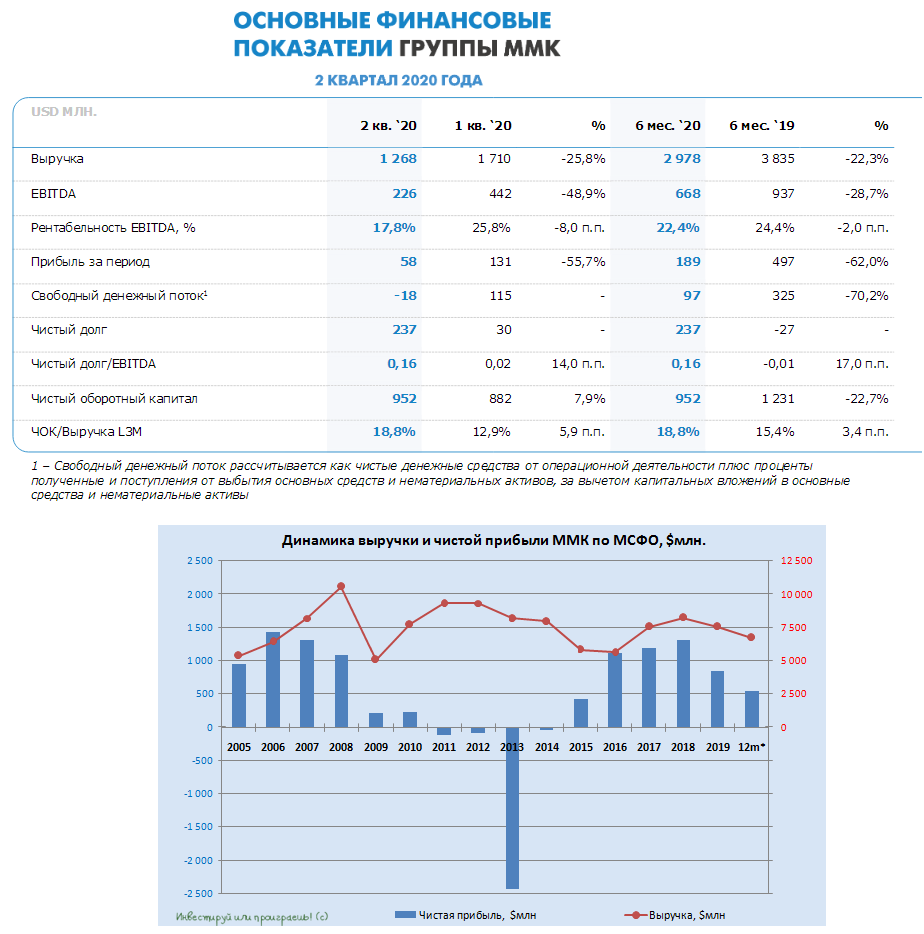

🧮 ММК вслед за Северсталью и НЛМК отчиталась по МСФО за 2 кв. 2020 года, сообщив о падении показателя EBITDA наполовину (в квартальном выражении) до $226 млн, что оказалось хуже ожиданий. Хотя ещё совсем недавно финансовый директор компании, опираясь на стресс-сценарий, прогнозировал падение EBITDA всего на 30-35%. Рентабельность по EBITDA за минувшие три месяца снизилась с 25,8% до 17,8%.

Выручка при этом сократилась примерно на четверть (кв/кв) до $1,27 млрд (немного выше ожиданий), чистая прибыль рухнула на 56% до $58 млн, а свободный денежный поток (FCF) компании с апреля по июнь ушёл в отрицательную область – с плюс $115 млн до минус $18 млн. В качестве главных причин отмечаются низкие цены на металлопродукцию в отчётном периоде, слабый спрос, а также переориентация продаж на менее маржинальные экспортные рынки - по большей части на фоне бушующей во всём мире пандемии COVID-19. Спрос на ключевом для ММК российском рынке упал после введения карантинных мер, и компания вместе с основными конкурентами старалась наращивать долю экспорта, а также остановила на плановый ремонт стан горячего проката 2500.

Что касается капитальных затрат, то в 2020 году они ожидаются в размере $800 млн (из которых на 2 кв. 2020 года пришлись $176 млн), о чём сказано в презентации компании и о чём сегодня заявил генеральный директор ММК Павел Шиляев:

"Тренд на восстановление экономики, наметившийся в конце второго квартала, оказался лучше ожиданий. Мы скорректировали график реализации проекта по строительству новой коксовой батареи и проведём часть работ по установке фундамента и свайного поля в течение летне-осеннего периода 2020 года. Таким образом, план по капитальным затратам на 2020 год составит около $800 млн".

При этом в 2021-2023 гг. ежегодный объём кап.вложений по планам не должен превысить $950 млн.

За последние три месяца резко вырос чистый долг ММК – с $30 млн до $237 млн, однако соотношение NetDebt/EBITDA от этого совершенно не пострадало, демонстрируя в ltm-выражении значение 0,16х.

В целом акции ММК на торгах в среду негативно реагируют на представленную отчётность по МСФО, теряя более 2% по сравнению с вчерашним закрытием, однако надежды на улучшение финансовых результатов уже в третьем квартале остаются, за счёт восстановления российского рынка и запуска в середине июля стана горячего проката 2500 после ремонта. Однако лично меня продолжают смущать растущие весь текущий год цены на железную руду, на фоне слабой защищённости компании собственным сырьём, а потому я в отечественном сталелитейном секторе по-прежнему отдаю предпочтение акциям НЛМК и Северстали.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

Выручка при этом сократилась примерно на четверть (кв/кв) до $1,27 млрд (немного выше ожиданий), чистая прибыль рухнула на 56% до $58 млн, а свободный денежный поток (FCF) компании с апреля по июнь ушёл в отрицательную область – с плюс $115 млн до минус $18 млн. В качестве главных причин отмечаются низкие цены на металлопродукцию в отчётном периоде, слабый спрос, а также переориентация продаж на менее маржинальные экспортные рынки - по большей части на фоне бушующей во всём мире пандемии COVID-19. Спрос на ключевом для ММК российском рынке упал после введения карантинных мер, и компания вместе с основными конкурентами старалась наращивать долю экспорта, а также остановила на плановый ремонт стан горячего проката 2500.

Что касается капитальных затрат, то в 2020 году они ожидаются в размере $800 млн (из которых на 2 кв. 2020 года пришлись $176 млн), о чём сказано в презентации компании и о чём сегодня заявил генеральный директор ММК Павел Шиляев:

"Тренд на восстановление экономики, наметившийся в конце второго квартала, оказался лучше ожиданий. Мы скорректировали график реализации проекта по строительству новой коксовой батареи и проведём часть работ по установке фундамента и свайного поля в течение летне-осеннего периода 2020 года. Таким образом, план по капитальным затратам на 2020 год составит около $800 млн".

При этом в 2021-2023 гг. ежегодный объём кап.вложений по планам не должен превысить $950 млн.

За последние три месяца резко вырос чистый долг ММК – с $30 млн до $237 млн, однако соотношение NetDebt/EBITDA от этого совершенно не пострадало, демонстрируя в ltm-выражении значение 0,16х.

В целом акции ММК на торгах в среду негативно реагируют на представленную отчётность по МСФО, теряя более 2% по сравнению с вчерашним закрытием, однако надежды на улучшение финансовых результатов уже в третьем квартале остаются, за счёт восстановления российского рынка и запуска в середине июля стана горячего проката 2500 после ремонта. Однако лично меня продолжают смущать растущие весь текущий год цены на железную руду, на фоне слабой защищённости компании собственным сырьём, а потому я в отечественном сталелитейном секторе по-прежнему отдаю предпочтение акциям НЛМК и Северстали.

Финансовая отчётность

Пресс-релиз

Презентация

#MAGN

{kind=link}

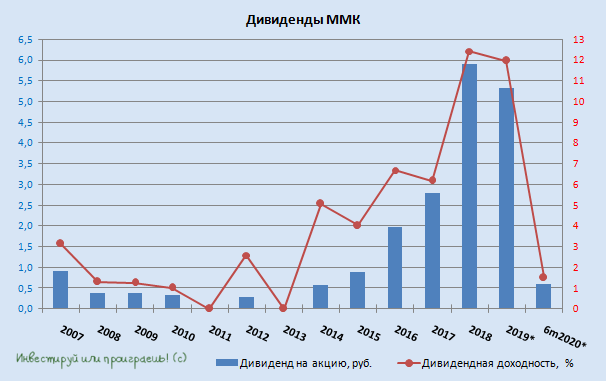

💰 На фоне достаточно слабых финансовых результатов ММК за 2 кв. 2020 года, акционеров компании всё же поджидал приятный сюрприз – дивидендный. Не слишком щедрый конечно, но всё же.

Как вы помните, после публикации отчётности по МСФО за 1 кв. 2020 года, на фоне всей коронавирусной неопределённости, было принято решение отложить вопрос выплаты промежуточных квартальных дивидендов до лучших времён, и вот эти времена, похоже, наступили.

Владелец компании Виктор Рашников тогда в качестве условий возвращения к дивидендной практике называл нормализацию эпидемиологической обстановки, возврат российского бизнеса к обычному режиму, загрузку мощностей не ниже 70% и рентабельность по EBITDA не ниже 20%. Кстати говоря, рентабельность EBITDA по итогам 2 кв. 2020 года не дотянула до целевого ориентира и составила 17,8% - видимо, определённые позитивные ожидания на третий квартал у компании всё же имеются, а потому было принято решение немного побаловать акционеров хоть какими-то хорошими новостями.

Собственно, ген.директор ММК Павел Шиляев попытался внести ясность, и его комментарий приводится в официальном сообщении компании:

"С середины мая мы наблюдаем постепенное восстановление спроса со стороны предприятий автопрома, трубной промышленности, а также активизацию работы металлотрейдеров. Одновременно мы видим постепенное, но в тоже время устойчивое восстановление спроса и цен на сталь на российском рынке, следствием чего стало сокращение экспорта со стороны ММК и рост более рентабельных внутренних продаж", - сказал он.

ММК всем своим видом показывает, что восстановление российской экономики проходит лучше ожиданий, на фоне чего компания решила рекомендовать дивиденды за 1 полугодие 2020 года в размере 0,607 руб. на акцию, направив на это весь скромный FCF за два квартала – почти $100 млн. Таким образом, полугодовая дивидендная доходность получается на довольно символическом уровне – около 1,5%. Но, как сказал однажды экс-капитан сборной России по футболу, «ваши ожидания – это ваши проблемы». Не нравится – инвестируйте, как и я, в акции НЛМК и Северстали!

#MAGN

Как вы помните, после публикации отчётности по МСФО за 1 кв. 2020 года, на фоне всей коронавирусной неопределённости, было принято решение отложить вопрос выплаты промежуточных квартальных дивидендов до лучших времён, и вот эти времена, похоже, наступили.

Владелец компании Виктор Рашников тогда в качестве условий возвращения к дивидендной практике называл нормализацию эпидемиологической обстановки, возврат российского бизнеса к обычному режиму, загрузку мощностей не ниже 70% и рентабельность по EBITDA не ниже 20%. Кстати говоря, рентабельность EBITDA по итогам 2 кв. 2020 года не дотянула до целевого ориентира и составила 17,8% - видимо, определённые позитивные ожидания на третий квартал у компании всё же имеются, а потому было принято решение немного побаловать акционеров хоть какими-то хорошими новостями.

Собственно, ген.директор ММК Павел Шиляев попытался внести ясность, и его комментарий приводится в официальном сообщении компании:

"С середины мая мы наблюдаем постепенное восстановление спроса со стороны предприятий автопрома, трубной промышленности, а также активизацию работы металлотрейдеров. Одновременно мы видим постепенное, но в тоже время устойчивое восстановление спроса и цен на сталь на российском рынке, следствием чего стало сокращение экспорта со стороны ММК и рост более рентабельных внутренних продаж", - сказал он.

ММК всем своим видом показывает, что восстановление российской экономики проходит лучше ожиданий, на фоне чего компания решила рекомендовать дивиденды за 1 полугодие 2020 года в размере 0,607 руб. на акцию, направив на это весь скромный FCF за два квартала – почти $100 млн. Таким образом, полугодовая дивидендная доходность получается на довольно символическом уровне – около 1,5%. Но, как сказал однажды экс-капитан сборной России по футболу, «ваши ожидания – это ваши проблемы». Не нравится – инвестируйте, как и я, в акции НЛМК и Северстали!

#MAGN

{kind=link}

Forwarded from Мир инвестиций

❗️ФРС, как и ожидалось, сохранила базовую ставку в диапазоне 0-0,25%, где та находится с 15 марта.

✔️ ФРС повторила своё обещание использовать весь спектр инструментов для поддержки американской экономики и держать процентные ставки около нуля до тех пор, пока та не восстановится от последствий эпидемии коронавируса.

✔️ Траектория экономики в значительной степени будет зависеть от течения эпидемии.

✔️ ФРС продолжит скупку облигаций Казначейства и бумаг, обеспеченных закладными на недвижимость, в объёме как минимум $120 млрд в месяц, для обеспечения

стабильности финансовых рынков.

✔️ По мнению ФРС, слабый спрос и низкие цены на нефть сдерживают инфляцию в США.

👨🏻💼 "Вслед за резким снижением, экономическая активность и занятость немного восстановились в последние месяцы, но остаются значительно ниже уровней начала года", - говорится в сообщении. "Комитет намерен удерживать этот целевой уровень до тех пор, пока не будет уверен в том, что экономика прошла через последние события и находится на пути к достижению целей максимальной занятости и ценовой стабильности.

✔️ ФРС повторила своё обещание использовать весь спектр инструментов для поддержки американской экономики и держать процентные ставки около нуля до тех пор, пока та не восстановится от последствий эпидемии коронавируса.

✔️ Траектория экономики в значительной степени будет зависеть от течения эпидемии.

✔️ ФРС продолжит скупку облигаций Казначейства и бумаг, обеспеченных закладными на недвижимость, в объёме как минимум $120 млрд в месяц, для обеспечения

стабильности финансовых рынков.

✔️ По мнению ФРС, слабый спрос и низкие цены на нефть сдерживают инфляцию в США.

👨🏻💼 "Вслед за резким снижением, экономическая активность и занятость немного восстановились в последние месяцы, но остаются значительно ниже уровней начала года", - говорится в сообщении. "Комитет намерен удерживать этот целевой уровень до тех пор, пока не будет уверен в том, что экономика прошла через последние события и находится на пути к достижению целей максимальной занятости и ценовой стабильности.

{kind=link}

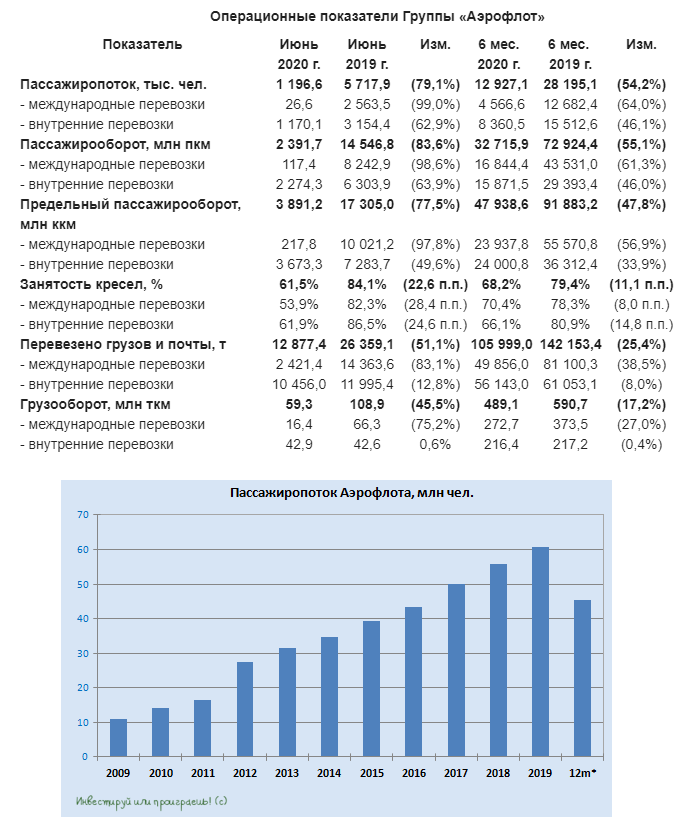

✈️ Мы конечно осторожно радуемся постепенному открытию международного сообщения с Россией, однако процесс этот очевидно будет очень непростым, затяжным и инертным. А потому до конца текущего года (а скорее всего гораздо дольше) все операционные показатели авиаперевозчиков будут находиться под серьёзным давлением – это нужно принять как данность и строить прогнозы по восстановлению отрасли уж точно не на этот, а уже на следующий год.

Взять хотя бы Аэрофлот, который буквально вчера сообщил, что за 6 месяцев 2020 года перевёз 12,9 млн пассажиров, что более чем наполовину ниже результата аналогичного периода прошлого года. Очень слабые с операционной точки зрения последние три месяца сделали своё грязное дело.

За июнь, как вы можете догадаться, эта цифра выглядит ещё более драматично: пассажиропоток по сравнению с первым месяцем лета прошлого года рухнул почти на 80% и составил скромные 1,2 млн пассажиров, а процент занятости пассажирских кресел за год снизился на 22,6 п.п. до 61,5%!

Ну а как можно ожидать чего-то другого? Вы сами давно куда-то летали по деловым или личным целям?

#AFLT

Взять хотя бы Аэрофлот, который буквально вчера сообщил, что за 6 месяцев 2020 года перевёз 12,9 млн пассажиров, что более чем наполовину ниже результата аналогичного периода прошлого года. Очень слабые с операционной точки зрения последние три месяца сделали своё грязное дело.

За июнь, как вы можете догадаться, эта цифра выглядит ещё более драматично: пассажиропоток по сравнению с первым месяцем лета прошлого года рухнул почти на 80% и составил скромные 1,2 млн пассажиров, а процент занятости пассажирских кресел за год снизился на 22,6 п.п. до 61,5%!

Ну а как можно ожидать чего-то другого? Вы сами давно куда-то летали по деловым или личным целям?

#AFLT

{kind=link}

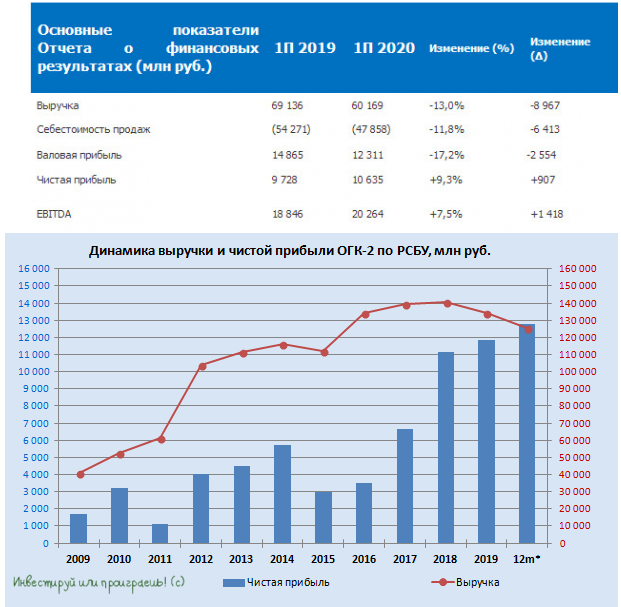

А ведь я предупреждал, что не стоит расстраиваться снижению полугодовых производственных показателей ОГК-2, ведь это лишь следствие более тёплой чем обычно зимы (разовый фактор) и принимаемые меры по оптимизации производственной деятельности (а оптимизация – это почти всегда хорошо).

Смотрим на представленные вчера результаты бухгалтерской отчётности компании по РСБУ за 6 месяцев 2020 года – и видим на фоне 13%-го падения выручки компании почти 10%-й рост чистой прибыли.

Идём дальше!

#OGKB

Смотрим на представленные вчера результаты бухгалтерской отчётности компании по РСБУ за 6 месяцев 2020 года – и видим на фоне 13%-го падения выручки компании почти 10%-й рост чистой прибыли.

Идём дальше!

#OGKB

{kind=link}

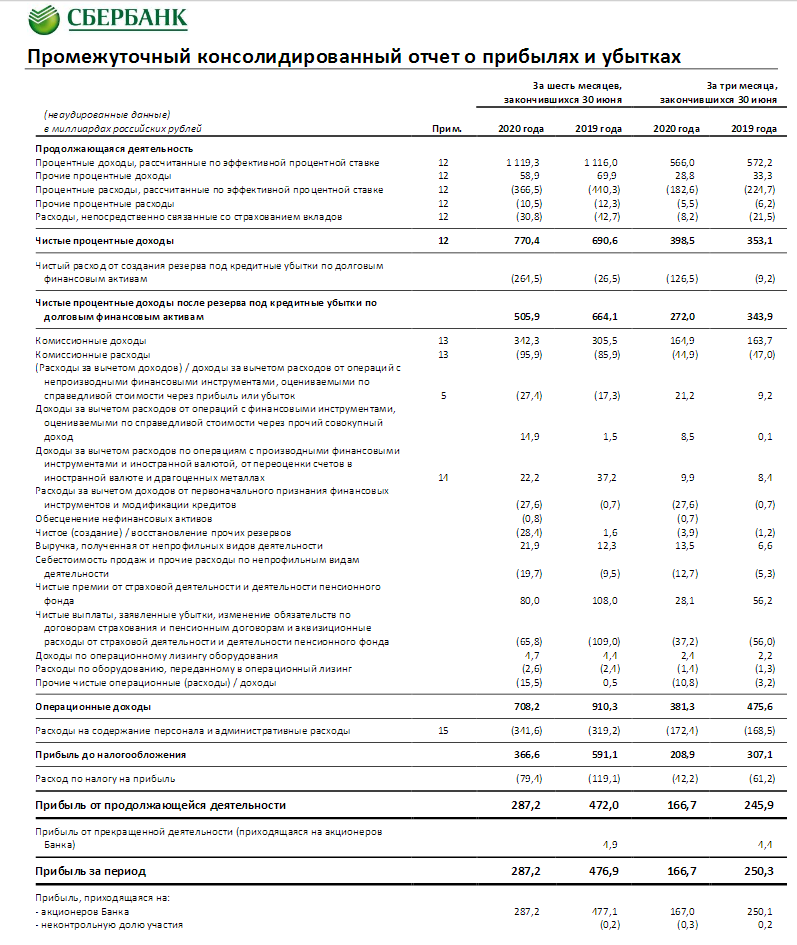

🧮 Сбербанк весьма неплохо отчитался по МСФО за 1 полугодие 2020 года, заработав за этот период чистую прибыль в размере 287,2 млрд рублей (при ожиданиях в 265,7 млрд).

Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

"По итогам квартала Сбербанк заработал чистую прибыль в размере 166,7 млрд рублей, обеспечив рентабельность капитала 14,2%, несмотря на снижение деловой активности и повышенный уровень отчислений в резервы. Постепенное восстановление экономики даёт основу для нашего умеренно оптимистичного прогноза на второе полугодие", - отметила финдиректор Сбербанка Александра Бурико, слова которой приводятся в пресс-релизе.

Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы - прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

"Чистые доходы по банковским картам снизились на 6% (г/г), восстановление оборотов по картам началось только в июне. При этом карантин естественным образом ускорил проникновение безналичных расчетов в привычки клиентов: за второй квартал кол-во клиентов, не проводящих операции с наличностью, удвоилось и составило почти 40% всей клиентской базы банка", - отмечается в сообщении банка.

Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, "благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг". За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. - до 15,23%.

Финансовая отчётность

Пресс-релиз

#SBER

Этот результат оказался в 1,7 раза ниже, чем за аналогичный период прошлого года, и связан исключительно с повышенными расходами на создание резервов по долговым финансовым активам, на которые с января по июнь потребовалось 264,5 млрд рублей. Из которых 138 млрд пришлись на первый квартал, а 126,5 млрд рублей – на второй.

"По итогам квартала Сбербанк заработал чистую прибыль в размере 166,7 млрд рублей, обеспечив рентабельность капитала 14,2%, несмотря на снижение деловой активности и повышенный уровень отчислений в резервы. Постепенное восстановление экономики даёт основу для нашего умеренно оптимистичного прогноза на второе полугодие", - отметила финдиректор Сбербанка Александра Бурико, слова которой приводятся в пресс-релизе.

Непосредственно банковская деятельность Сбербанка продолжает радовать. Чистые процентные доходы за первые 6 месяцев выросли на 11,6% до 770,4 млрд рублей, чистые комиссионные доходы - прибавили на 12,2% до 246,4 млрд, несмотря на наметившееся замедление темпов роста из-за карантинных ограничений во втором квартале.

"Чистые доходы по банковским картам снизились на 6% (г/г), восстановление оборотов по картам началось только в июне. При этом карантин естественным образом ускорил проникновение безналичных расчетов в привычки клиентов: за второй квартал кол-во клиентов, не проводящих операции с наличностью, удвоилось и составило почти 40% всей клиентской базы банка", - отмечается в сообщении банка.

Также в пресс-релизе говорится о том, что постепенное снятие ограничительных мер стимулировало транзакционную активность в конце квартала и способствовало росту комиссионных доходов от расчётно-кассового обслуживания на 8,6% (г/г) во 2 кв. 2020 года.

Совокупный капитал Сбербанка вырос за последние три месяца 4,6% до 4,86 трлн рублей, "благодаря нераспределённой прибыли и положительной переоценке портфеля ценных бумаг". За этот же период коэффициент достаточности базового капитала первого уровня вырос на 147 б.п.- до 14,78%, коэффициент достаточности общего капитала увеличился на 144 б.п. - до 15,23%.

Финансовая отчётность

Пресс-релиз

#SBER

{kind=link}