👨🏻💼 Генеральный директор ЛСР Андрей Молчанов так прокомментировал операционные результаты:

«Я доволен результатами «Группы ЛСР» за первое полугодие 2020 года. Несмотря на карантинные меры, введенные в марте на фоне распространения коронавирусной инфекции, за отчетный период мы увеличили продажи в денежном выражении в Санкт-Петербурге и Екатеринбурге, где введенные ограничения были значительно менее строгими по сравнению с Москвой.

Я также рад сообщить, что в условиях принятых ограничений наша платформа онлайн-продаж доказала свою эффективность в удовлетворении потребностей клиентов.

Программа субсидирования ставок по ипотечным кредитам стала мощным драйвером потребительского спроса. Принимая во внимание недавнее увеличение основной суммы кредита по программе до 12 млн. руб. в Москве и Санкт-Петербурге, мы ожидаем увеличения доли продаж по ипотечным кредитам в ближайшие месяцы, несмотря на рекордные 67% во втором квартале 2020 года.

В настоящее время продажи «Группы ЛСР» полностью вернулись к докризисным

уровням. Мы продолжим реализацию нашей стратегии, сохраняя прочное финансовое положение, а также доступ к различным источникам финансирования».

#LSRG

«Я доволен результатами «Группы ЛСР» за первое полугодие 2020 года. Несмотря на карантинные меры, введенные в марте на фоне распространения коронавирусной инфекции, за отчетный период мы увеличили продажи в денежном выражении в Санкт-Петербурге и Екатеринбурге, где введенные ограничения были значительно менее строгими по сравнению с Москвой.

Я также рад сообщить, что в условиях принятых ограничений наша платформа онлайн-продаж доказала свою эффективность в удовлетворении потребностей клиентов.

Программа субсидирования ставок по ипотечным кредитам стала мощным драйвером потребительского спроса. Принимая во внимание недавнее увеличение основной суммы кредита по программе до 12 млн. руб. в Москве и Санкт-Петербурге, мы ожидаем увеличения доли продаж по ипотечным кредитам в ближайшие месяцы, несмотря на рекордные 67% во втором квартале 2020 года.

В настоящее время продажи «Группы ЛСР» полностью вернулись к докризисным

уровням. Мы продолжим реализацию нашей стратегии, сохраняя прочное финансовое положение, а также доступ к различным источникам финансирования».

#LSRG

{kind=link}

👨🏻💼Президент и гендиректор Магнита Ян Дюннинг в интервью РБК рассказал о том, как компания пережила пик эпидемии, как изменилось поведение покупателей после отмены самоизоляции и как будет происходить запуск новой сети.

Тезисно основные мысли:

✔️ Сопоставимые продажи остаются положительными. Магнит определил свой приоритет: нам важны показатели сопоставимых продаж, поэтому курс был взят на них. Я за смещение фокуса компании с экспансии на рост сопоставимых продаж. И это не потому, что я не хочу расти экстенсивно, вовсе нет. Просто я хочу, чтобы росли мои продажи, а не проблемы.

✔️ Мы продолжаем видеть сильный двузначный рост выручки, несмотря на замедление роста торговой площади и промоактивности

✔️ В целом результаты 2 кв. 2020 года (которые будут опубликованы 30 июля) оказались очень сильными

✔️ Положительные тренды продаж продолжаются и в июле — результаты выше средних значений второго квартала.

✔️ Скорее всего, покупательский спрос на продукты будет держаться выше, чем в прошлом году, как минимум из-за ограничений в работе предприятий общепита

✔️ Ускоряются процессы, связанные с e-commerce. Все больше покупателям нравится приобретать продукты питания онлайн. Думаю, это пришло бы само собой через какое-то время, но пандемия значительно ускорила этот тренд.

✔️ В Магните нет и не было ценового сговора с другими участниками рынка. Ценовая политика ведётся самостоятельно и независимо от других компаний.

✔️ Сейчас с картой лояльности совершается около 70% покупок, и мы рассчитываем, что в течение нескольких месяцев этот показатель достигнет 80–85%.

#MGNT

Тезисно основные мысли:

✔️ Сопоставимые продажи остаются положительными. Магнит определил свой приоритет: нам важны показатели сопоставимых продаж, поэтому курс был взят на них. Я за смещение фокуса компании с экспансии на рост сопоставимых продаж. И это не потому, что я не хочу расти экстенсивно, вовсе нет. Просто я хочу, чтобы росли мои продажи, а не проблемы.

✔️ Мы продолжаем видеть сильный двузначный рост выручки, несмотря на замедление роста торговой площади и промоактивности

✔️ В целом результаты 2 кв. 2020 года (которые будут опубликованы 30 июля) оказались очень сильными

✔️ Положительные тренды продаж продолжаются и в июле — результаты выше средних значений второго квартала.

✔️ Скорее всего, покупательский спрос на продукты будет держаться выше, чем в прошлом году, как минимум из-за ограничений в работе предприятий общепита

✔️ Ускоряются процессы, связанные с e-commerce. Все больше покупателям нравится приобретать продукты питания онлайн. Думаю, это пришло бы само собой через какое-то время, но пандемия значительно ускорила этот тренд.

✔️ В Магните нет и не было ценового сговора с другими участниками рынка. Ценовая политика ведётся самостоятельно и независимо от других компаний.

✔️ Сейчас с картой лояльности совершается около 70% покупок, и мы рассчитываем, что в течение нескольких месяцев этот показатель достигнет 80–85%.

#MGNT

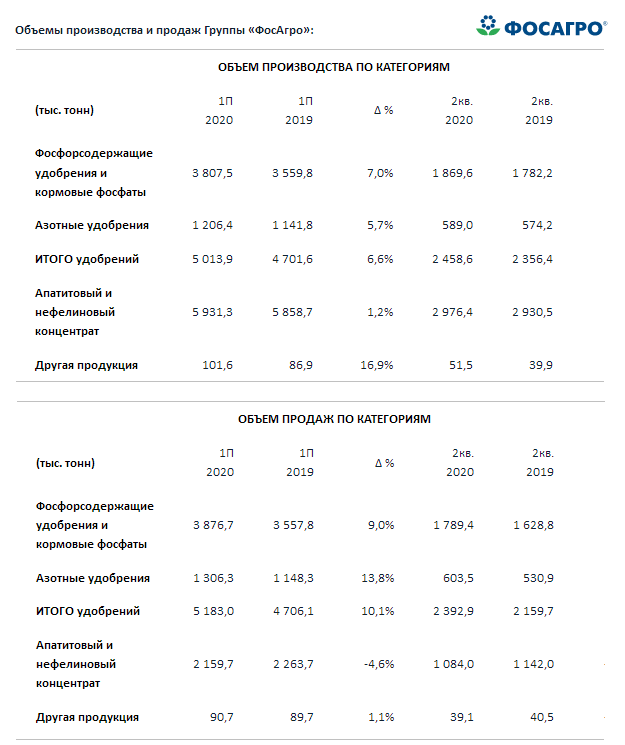

📄 Буквально на днях Фосагро порадовала сильными результатами продаж на внутреннем рынке, а уже сегодня компания представила полноценные операционные результаты за 6 месяцев 2020 года.

С января по июнь текущего года производство удобрений выросло на 7% (г/г) до 5,0 млн тонн, продажи прибавили ещё более заметно – сразу на 10,1% до 5,2 млн тонн. Столь существенный рост производства был обеспечен модернизацией производственных мощностей и увеличением эффективности производства в течение прошлого года. Уверенная положительная динамика продаж оказалась возможной, благодаря своевременной переориентации компании на приоритетные рынки сбыта.

В квартальном срезе производство удобрений Фосагро выросло немного скромнее – на 4,3% (г/г) до 2,5 млн тонн, в то время как динамика продаж примерно соответствует полугодовой – рост на 10,8% до 2,4 млн тонн.

Объём производства апатитового и нефелинового концентратов Фосагро за 1 полугодие 2020 года вырос на 1% (г/г) до 5,9 млн тонн, в том числе во 2 кв. 2020 года он увеличился примерно на 2% (г/г) до 3 млн тонн. Продажи концентрата сократились на 5%, до 1,1 млн тонн за квартал и до 2,2 млн тонн по итогам полугодия.

👍 Компания продолжает физически расти, а для акционера это самое главное! Крепко держусь за акции Фосагро и пока совершенно не планирую их отпускать. Скорее даже буду наращивать позицию в этих бумагах, по мере сил.

#PHOR

С января по июнь текущего года производство удобрений выросло на 7% (г/г) до 5,0 млн тонн, продажи прибавили ещё более заметно – сразу на 10,1% до 5,2 млн тонн. Столь существенный рост производства был обеспечен модернизацией производственных мощностей и увеличением эффективности производства в течение прошлого года. Уверенная положительная динамика продаж оказалась возможной, благодаря своевременной переориентации компании на приоритетные рынки сбыта.

В квартальном срезе производство удобрений Фосагро выросло немного скромнее – на 4,3% (г/г) до 2,5 млн тонн, в то время как динамика продаж примерно соответствует полугодовой – рост на 10,8% до 2,4 млн тонн.

Объём производства апатитового и нефелинового концентратов Фосагро за 1 полугодие 2020 года вырос на 1% (г/г) до 5,9 млн тонн, в том числе во 2 кв. 2020 года он увеличился примерно на 2% (г/г) до 3 млн тонн. Продажи концентрата сократились на 5%, до 1,1 млн тонн за квартал и до 2,2 млн тонн по итогам полугодия.

👍 Компания продолжает физически расти, а для акционера это самое главное! Крепко держусь за акции Фосагро и пока совершенно не планирую их отпускать. Скорее даже буду наращивать позицию в этих бумагах, по мере сил.

#PHOR

{kind=link}

💰 До финансовых показателей Северстали за 1 полугодие 2020 года мы доберёмся позже, а сейчас предлагаю осторожно порадоваться дивидендам за второй квартал в размере 15,44 руб. на одну акцию. Таким образом, полугодовая доходность по бумагам компании оценивается на уровне 4,6%.

Почему осторожно? Потому что эта цифра примерно вдвое ниже тех, которые мы привыкли видеть, но и времена нынче непростые!

Судя по намечающемуся ралли на мировом рынке стали, поводов грустить акционерам нет! Лучшее конечно впереди!

#CHMF

Почему осторожно? Потому что эта цифра примерно вдвое ниже тех, которые мы привыкли видеть, но и времена нынче непростые!

Судя по намечающемуся ралли на мировом рынке стали, поводов грустить акционерам нет! Лучшее конечно впереди!

#CHMF

{kind=link}

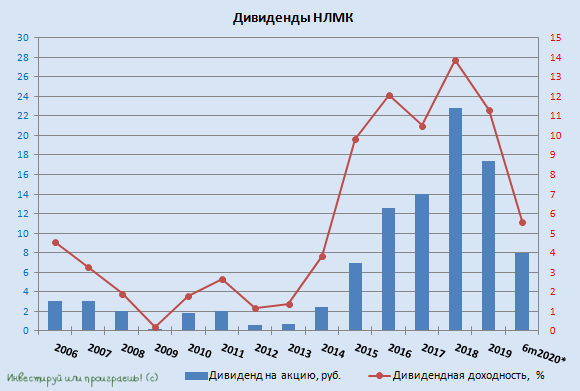

💰Помимо Северстали сегодня ещё и НЛМК порадовал дивидендными новостями: по итогам 2 кв. 2020 года комбинат планирует выплатить 4,75 руб. на одну акцию, что вкупе с ранее выплаченными промежуточными дивидендами ориентирует нас на полугодовую доходность порядка 5,6%!

На дворе коронавирус, а НЛМК берёт и увеличивает квартальный дивиденд с 3,21 до 4,75 рублей, в то время как ряд российских компаний ещё никак не решатся выплатить акционерам дивы за 2019 год. Учитесь!

НЛМК умеет, конечно, ублажить… Я так скоро сменю гнев на милость и забуду все обиды на компанию, связанные с мутным весенним ГОСА, на котором неожиданно было решено порезать финальные дивы за 2019 год.

Дивиденд планируется выплатить в том числе за счёт прибыли прошлых лет, что говорит о большом желании НЛМК оставаться надёжным дивитикером, а полугодовая доходность в итоге оказалась даже больше, чем у Северстали!

В общем, пока всё хорошо у сталеваров, и это не может не радовать!

#NLMK

На дворе коронавирус, а НЛМК берёт и увеличивает квартальный дивиденд с 3,21 до 4,75 рублей, в то время как ряд российских компаний ещё никак не решатся выплатить акционерам дивы за 2019 год. Учитесь!

НЛМК умеет, конечно, ублажить… Я так скоро сменю гнев на милость и забуду все обиды на компанию, связанные с мутным весенним ГОСА, на котором неожиданно было решено порезать финальные дивы за 2019 год.

Дивиденд планируется выплатить в том числе за счёт прибыли прошлых лет, что говорит о большом желании НЛМК оставаться надёжным дивитикером, а полугодовая доходность в итоге оказалась даже больше, чем у Северстали!

В общем, пока всё хорошо у сталеваров, и это не может не радовать!

#NLMK

{kind=link}

🏭 В ОГК-2 подвели итоги производственной деятельности за первое полугодие 2020 года.

За этот период электростанции компании выработали 22,4 млрд кВтч, что на 22% (г/г) меньше аналогичного периода прошлого года. Всему виной – более высокая температура наружного воздуха в отчётный период, а также принимаемые меры по оптимизации производственной деятельности, направленные в том числе на снижение выработки электроэнергии на неэффективном оборудовании.

Важно другое: доля выработки на энергоблоках в рамках ДПМ с января по июнь составила 26,1% от общего объёма произведённой ОГК-2 электроэнергии. Как вы помните, именно этот сегмент будет оставаться главным драйвером сохранения высоких результатов компании в перспективе ближайших пары лет точно, а потому на общее снижение выработанной электроэнергии по итогам полугодия я рекомендую большого внимания не обращать.

Отпуск тепловой энергии из-за всё той же более тёплой погоды по итогам 1 полугодия 2020 года не досчитался 6% (г/г), довольствовавшись результатом в 3,4 млн Гкал, однако общий вклад теплогенерации в совокупную выручку весьма скромный, а потому не стоит обращать на это никакого внимания.

Жду финансовых результатов за 1 полугодие 2020 года, никаких действий с бумагами не предпринимаю.

#OGKB

За этот период электростанции компании выработали 22,4 млрд кВтч, что на 22% (г/г) меньше аналогичного периода прошлого года. Всему виной – более высокая температура наружного воздуха в отчётный период, а также принимаемые меры по оптимизации производственной деятельности, направленные в том числе на снижение выработки электроэнергии на неэффективном оборудовании.

Важно другое: доля выработки на энергоблоках в рамках ДПМ с января по июнь составила 26,1% от общего объёма произведённой ОГК-2 электроэнергии. Как вы помните, именно этот сегмент будет оставаться главным драйвером сохранения высоких результатов компании в перспективе ближайших пары лет точно, а потому на общее снижение выработанной электроэнергии по итогам полугодия я рекомендую большого внимания не обращать.

Отпуск тепловой энергии из-за всё той же более тёплой погоды по итогам 1 полугодия 2020 года не досчитался 6% (г/г), довольствовавшись результатом в 3,4 млн Гкал, однако общий вклад теплогенерации в совокупную выручку весьма скромный, а потому не стоит обращать на это никакого внимания.

Жду финансовых результатов за 1 полугодие 2020 года, никаких действий с бумагами не предпринимаю.

#OGKB

{kind=link}

Forwarded from Сигналы РЦБ

DSKY_preABB_DCF_01.06.20.xlsx

342.2 KB

#DSKY #Прогноз

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.me/zorkosmartcap/37

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.me/zorkosmartcap/37

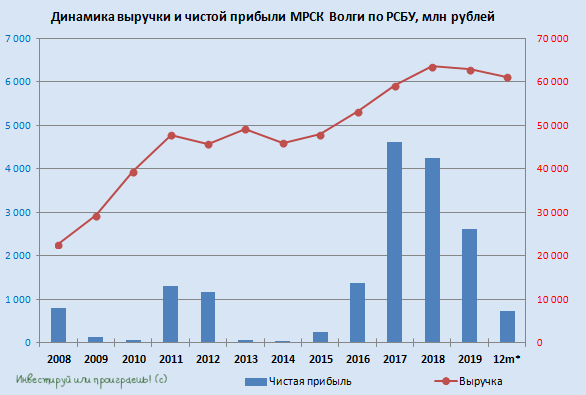

📄 На фоне снижения передачи электроэнергии (вспоминаем про введённые карантинные меры) и роста себестоимости примерно на миллиард рублей (в том числе из-за принятых в связи с пандемией социальных мер по материальной поддержке сотрудников), 1 полугодие 2020 года для МРСК Волги стало убыточным: по сравнению с чистой прибылью в размере 1,25млрд рублей в аналогичном периоде прошлого года, на сей раз итоговый финансовый результат составил минус 631 млн.

Причём убыточной деятельность компании оказалась даже на валовом уровне (минус 17 млн рублей), что для сетевого комплекса большая редкость. Хочется верить, что это разовый случай и по мере возврата к привычной повседневной жизни ситуация улучшится, к тому же второй квартал для МРСК Волги зачастую является убыточным, в то время как 3 и 4 кварталы обычно ударные и определяющие.

Однако в любом случае опубликованная бухгалтерская отчётность компании лично мне ни одной положительной эмоции не принесла. Скорее, я жду подобную негативщину и у других сестёр.

#MRKV

Причём убыточной деятельность компании оказалась даже на валовом уровне (минус 17 млн рублей), что для сетевого комплекса большая редкость. Хочется верить, что это разовый случай и по мере возврата к привычной повседневной жизни ситуация улучшится, к тому же второй квартал для МРСК Волги зачастую является убыточным, в то время как 3 и 4 кварталы обычно ударные и определяющие.

Однако в любом случае опубликованная бухгалтерская отчётность компании лично мне ни одной положительной эмоции не принесла. Скорее, я жду подобную негативщину и у других сестёр.

#MRKV

{kind=link}

Специально восстановил в памяти поручения главы Россетей Павла Ливинского, которые были озвучены им в начале апреля текущего года, в первые дни после введения режима самоизоляции в стране.

Думаю, вы теперь понимаете откуда взялся рост себестоимости у МРСК Волги (и, видимо, у других дочек Россетей)...

Думаю, вы теперь понимаете откуда взялся рост себестоимости у МРСК Волги (и, видимо, у других дочек Россетей)...

{kind=link}

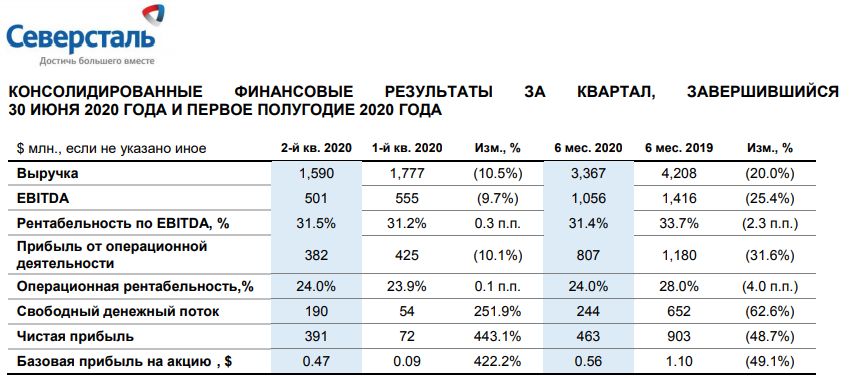

🧮 Сначала я порадовал вас дивидендными новостями, а теперь пришло время заглянуть в полугодовую финансовую отчётность Северстали по МСФО за 1 полугодие 2020 года, которую компания опубликовала вчера.

Первое, с чего хочется начать – это отметить основные драйверы, которые оказали влияние на основные финансовые показатели. Причём драйверы эти актуальны как для Северстали, так и в случае с НЛМК и ММК, которых мы тоже обязательно коснёмся в следующих постах. Все эти драйверы во многом вызваны разбушевавшейся в этом году пандемии COVID-19, которая оказала серьёзное влияние на всю мировую экономику.

👉 Итак, что мы имеем:

➖ С января по июнь выплавка стали упала на 7% (г/г) до 5,66 млн тонн (в том числе на фоне продажи сортового завода Балаково 2019 году), также как и реализация, которая не досчиталась около 7% по сравнению с прошлым годом.

➖ Снижение цен на сталь в отчётном периоде примерно на 20% (г/г)

➕ Рост средневзвешенного курса доллара с 65,3 до 69,4 руб (по сравнению с 1 полугодием 2019 года).

Именно в совокупности этих причин выручка Северстали с января по июнь снизилась на 20% (г/г) до $3,37 млрд, показатель EBITDA растерял примерно четверть от своего прошлогоднего результата, едва удержавшись выше $1 млрд, а чистая прибыль сократилась вдвое - до $463 млн.

Обращает на себя внимание заметно увеличившийся чистый долг компании: за последние три месяца он вырос сразу на треть – с $1,5 до $2,0 млрд, в то время как соотношение NetDebt/EBITDA в ltm-выражении оценивается на уровне 0,83х и с каждым кварталом приближается к ключевому рубежу в 1х, преодолевая который норма дивидендных выплат снижается, согласно действующей див.политике. Правда, есть определённые надежды, что самый сложный коронавирусный период уже позади, а цены на сталь уверенно восстанавливаются в последнее время, что должно поддержать EBITDA в текущем квартале и не позволит долговой нагрузке расти дальше.

Хотя и сейчас, если взять полугодовое значение FCF в размере $244 млн и попытаться пересчитать норму дивидендных выплат за первые два квартала текущего года, то мы получим не 100%, а целых 200%! Что указывает на традиционную дивидендную щедрость Северстали, к которой все так привыкли за последние годы, даже невзирая на сложную макроэкономическую обстановку.

Я с оптимизмом продолжаю смотреть в будущее Северстали и намерен наращивать свою позицию в этих бумагах и дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

Первое, с чего хочется начать – это отметить основные драйверы, которые оказали влияние на основные финансовые показатели. Причём драйверы эти актуальны как для Северстали, так и в случае с НЛМК и ММК, которых мы тоже обязательно коснёмся в следующих постах. Все эти драйверы во многом вызваны разбушевавшейся в этом году пандемии COVID-19, которая оказала серьёзное влияние на всю мировую экономику.

👉 Итак, что мы имеем:

➖ С января по июнь выплавка стали упала на 7% (г/г) до 5,66 млн тонн (в том числе на фоне продажи сортового завода Балаково 2019 году), также как и реализация, которая не досчиталась около 7% по сравнению с прошлым годом.

➖ Снижение цен на сталь в отчётном периоде примерно на 20% (г/г)

➕ Рост средневзвешенного курса доллара с 65,3 до 69,4 руб (по сравнению с 1 полугодием 2019 года).

Именно в совокупности этих причин выручка Северстали с января по июнь снизилась на 20% (г/г) до $3,37 млрд, показатель EBITDA растерял примерно четверть от своего прошлогоднего результата, едва удержавшись выше $1 млрд, а чистая прибыль сократилась вдвое - до $463 млн.

Обращает на себя внимание заметно увеличившийся чистый долг компании: за последние три месяца он вырос сразу на треть – с $1,5 до $2,0 млрд, в то время как соотношение NetDebt/EBITDA в ltm-выражении оценивается на уровне 0,83х и с каждым кварталом приближается к ключевому рубежу в 1х, преодолевая который норма дивидендных выплат снижается, согласно действующей див.политике. Правда, есть определённые надежды, что самый сложный коронавирусный период уже позади, а цены на сталь уверенно восстанавливаются в последнее время, что должно поддержать EBITDA в текущем квартале и не позволит долговой нагрузке расти дальше.

Хотя и сейчас, если взять полугодовое значение FCF в размере $244 млн и попытаться пересчитать норму дивидендных выплат за первые два квартала текущего года, то мы получим не 100%, а целых 200%! Что указывает на традиционную дивидендную щедрость Северстали, к которой все так привыкли за последние годы, даже невзирая на сложную макроэкономическую обстановку.

Я с оптимизмом продолжаю смотреть в будущее Северстали и намерен наращивать свою позицию в этих бумагах и дальше.

Финансовая отчётность

Пресс-релиз

Презентация

#CHMF

{kind=link}

🧮 Если вы прочитали пост выше про Северсталь, то не вижу большого смысла снова перечислять основные драйверы, повлиявшие на финансовые результаты НЛМК, который также вчера отчитался по МСФО за 1 полугодие 2020 года - для всей сталелитейной отрасли они одни и те же.

⬇️ Скажу лишь, что выручка НЛМК с января по июнь сократилась на 18% до $4,6 млрд, аналогичное падение продемонстрировал и показатель EBITDA c результатом в $1,2 млрд (сохранив при этом рентабельность на прошлогоднем уровне в 25%), а свободный денежный поток (FCF) снизился на треть – до $635 млн (в том числе из-за роста инвестиций в рамках Стратегии 2022). При этом чистая прибыль комбината двукратно сократилась – до $366 млн, но этот показатель не является определяющим для российских сталеваров, дружно ориентирующихся теперь на FCF при расчёте дивидендов.

Показатель NetDebt/EBITDA на конец отчётного периода составил 0,79х, при этом общий долг сократился за минувшие три месяца на 3% до $3,4 млрд. Долговая нагрузка – очень важный показатель для НЛМК, дивидендная политика которого предполагает резкое уменьшение нормы выплат, в случае роста выше 1х. В этом смысле вселяют определённый оптимизм прогнозы самой компании, что значение показателя NetDebt/EBITDA к концу 2020 года составит 1х (читаем «не превысит 1х»), а значит компания продолжит оставаться стабильным дивидендным тикером.

👨🏻💼 По словам вице-президента по финансам НЛМК Шамиля Курмашова, компания продолжит направлять на дивидендные выплаты 100% FCF, но может и превысить этот показатель, если будет наблюдаться сильное восстановление экономики.

💰 Напомню, по итогам 1 полугодия 2020 года акционеры НЛМК в общей сложности получат почти 8 руб. на бумагу, что означает доходность около 5,6%.

#NLMK

⬇️ Скажу лишь, что выручка НЛМК с января по июнь сократилась на 18% до $4,6 млрд, аналогичное падение продемонстрировал и показатель EBITDA c результатом в $1,2 млрд (сохранив при этом рентабельность на прошлогоднем уровне в 25%), а свободный денежный поток (FCF) снизился на треть – до $635 млн (в том числе из-за роста инвестиций в рамках Стратегии 2022). При этом чистая прибыль комбината двукратно сократилась – до $366 млн, но этот показатель не является определяющим для российских сталеваров, дружно ориентирующихся теперь на FCF при расчёте дивидендов.

Показатель NetDebt/EBITDA на конец отчётного периода составил 0,79х, при этом общий долг сократился за минувшие три месяца на 3% до $3,4 млрд. Долговая нагрузка – очень важный показатель для НЛМК, дивидендная политика которого предполагает резкое уменьшение нормы выплат, в случае роста выше 1х. В этом смысле вселяют определённый оптимизм прогнозы самой компании, что значение показателя NetDebt/EBITDA к концу 2020 года составит 1х (читаем «не превысит 1х»), а значит компания продолжит оставаться стабильным дивидендным тикером.

👨🏻💼 По словам вице-президента по финансам НЛМК Шамиля Курмашова, компания продолжит направлять на дивидендные выплаты 100% FCF, но может и превысить этот показатель, если будет наблюдаться сильное восстановление экономики.

💰 Напомню, по итогам 1 полугодия 2020 года акционеры НЛМК в общей сложности получат почти 8 руб. на бумагу, что означает доходность около 5,6%.

#NLMK

{kind=link}

🏦 Российский ЦБ выбрал осторожный шаг смягчения денежно-кредитной политики, снизив ключевую ставку на 25 б.п. до 4,25%.

Рынки рады такому решению, а вот рубль пытается осторожно слабеть.

Рынки рады такому решению, а вот рубль пытается осторожно слабеть.

{kind=link}

🏦 Предлагаю вашему вниманию познакомиться с официальными комментариями российского ЦБ, приуроченными к состоявшемуся сегодня заседанию, и первая мысль, которая приходит на ум: дальнейшее снижение ключевой ставки до 4% - не за горами.

✔️ Дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию, и пока дезинфляционные риски преобладают над проинфляционными.

✔️ ЦБ будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях.

✔️ ЦБ понизил прогноз по инфляции на 2020 год с 3,8%-4,8% до 3,7%-4,2%, на 2021 год - с 4% до 3,5%-4,0%.

✔️ На краткосрочном горизонте ряд факторов может оказать повышательное давление на цены.

✔️ ЦБ сузил прогноз падения ВВП РФ в 2020 году с 4%-6% до 4,5%-5,5%, а также прогноз его роста в 2021 году – с 2,8%-4,8% до 3,5%-4,5%, в 2022 году – с 1,5%-3,5% до 2,5%-3,5%.

✔️ ЦБ повысил прогноз по цене на нефть на 2020 год с $27 до $38 за баррель, на 2021 год – с $35 до $40, сохранив при этом прогноз на 2022 год на уровне $45 за баррель.

✔️ Дезинфляционные факторы продолжают оказывать значительное влияние на инфляцию, и пока дезинфляционные риски преобладают над проинфляционными.

✔️ ЦБ будет оценивать целесообразность дальнейшего снижения ставки на ближайших заседаниях.

✔️ ЦБ понизил прогноз по инфляции на 2020 год с 3,8%-4,8% до 3,7%-4,2%, на 2021 год - с 4% до 3,5%-4,0%.

✔️ На краткосрочном горизонте ряд факторов может оказать повышательное давление на цены.

✔️ ЦБ сузил прогноз падения ВВП РФ в 2020 году с 4%-6% до 4,5%-5,5%, а также прогноз его роста в 2021 году – с 2,8%-4,8% до 3,5%-4,5%, в 2022 году – с 1,5%-3,5% до 2,5%-3,5%.

✔️ ЦБ повысил прогноз по цене на нефть на 2020 год с $27 до $38 за баррель, на 2021 год – с $35 до $40, сохранив при этом прогноз на 2022 год на уровне $45 за баррель.