🔔 Торги депозитарными расписками сети клиник "Мать и дитя" стартуют на Московской бирже уже сегодня, под тикером #MDMG.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

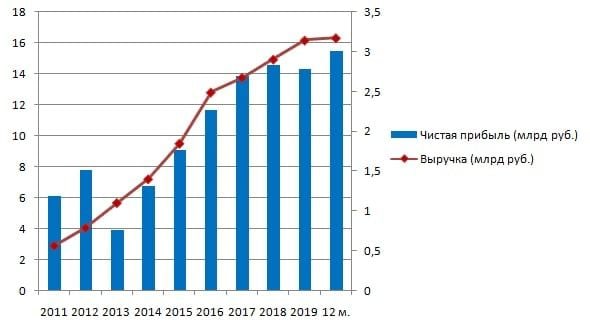

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

Мосбиржа включила эти ценные бумаги в первый котировальный список, торги и расчёты по бумагам будут проводиться в российских рублях.

🏥 Компания является одним из лидеров отечественного рынка частных медицинских услуг, в состав которой входят 42 современных медицинских центра в 23 регионах России.

📈 Компания демонстрирует высокий темп роста выручки – за последние 9 лет средний темп прироста составил 21,1%. Бизнес компании высокомаржинальный - рентабельность по чистой прибыли в среднем составляет 22%. Такая динамика сигнализирует о том, что перед нами классическая “компания – роста”.

Обычно, когда говорят о “компаниях - роста” в первую очередь имеют в виду компании IT-индустрии (Яндекс, Mail). К этому списку теперь добавляется сегмент частной медицины.

{kind=link}

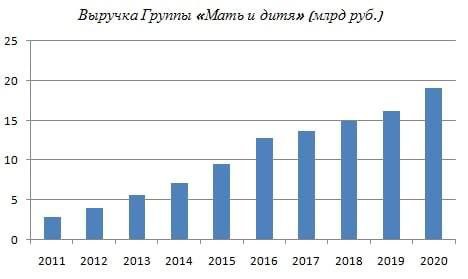

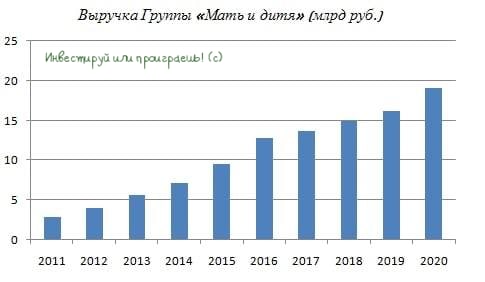

Группа «Мать и дитя» представила свои операционные результаты за 2020 год.

💰Выручка увеличилась на 18% (г/г) до 19,33 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

🔸 Количество родов выросло на 4% (г/г) до 7,7 тыс., что радует, поскольку в целом по стране рождаемость сократилась на 4,4%. Таким образом, можно сделать вывод о том, что клиентам нравится уровень обслуживания в клиниках компании.

🔸 Общее количество циклов ЭКО снизилось на 15% (г/г) до 15,2 тыс., что вызвано временным запретом на проведение данных процедур в ряде регионов на фоне пандемии COVID-19.

🔸 Пандемия коронавирусной инфекции вызвала сокращение амбулаторных посещений на 8% (г/г) до 1,61 млн.

👨⚕️ «Мы продолжили стратегический курс на диверсификацию медицинских услуг, существенно укрепив свои позиции прежде всего в сфере онкологии, хирургии и лечения инфекционных заболеваний. Благодаря этому, наша компания имеет прочные основы для дальнейшего роста», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📉 Чистый долг сократился на 17% до 2,94 млрд рублей, что радует.

👉 P.S. Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и ее депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

#MDMG

💰Выручка увеличилась на 18% (г/г) до 19,33 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

🔸 Количество родов выросло на 4% (г/г) до 7,7 тыс., что радует, поскольку в целом по стране рождаемость сократилась на 4,4%. Таким образом, можно сделать вывод о том, что клиентам нравится уровень обслуживания в клиниках компании.

🔸 Общее количество циклов ЭКО снизилось на 15% (г/г) до 15,2 тыс., что вызвано временным запретом на проведение данных процедур в ряде регионов на фоне пандемии COVID-19.

🔸 Пандемия коронавирусной инфекции вызвала сокращение амбулаторных посещений на 8% (г/г) до 1,61 млн.

👨⚕️ «Мы продолжили стратегический курс на диверсификацию медицинских услуг, существенно укрепив свои позиции прежде всего в сфере онкологии, хирургии и лечения инфекционных заболеваний. Благодаря этому, наша компания имеет прочные основы для дальнейшего роста», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📉 Чистый долг сократился на 17% до 2,94 млрд рублей, что радует.

👉 P.S. Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и ее депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

#MDMG

{kind=link}

💉 Группа «Мать и дитя» представила свои финансовые результаты за 2020 год.

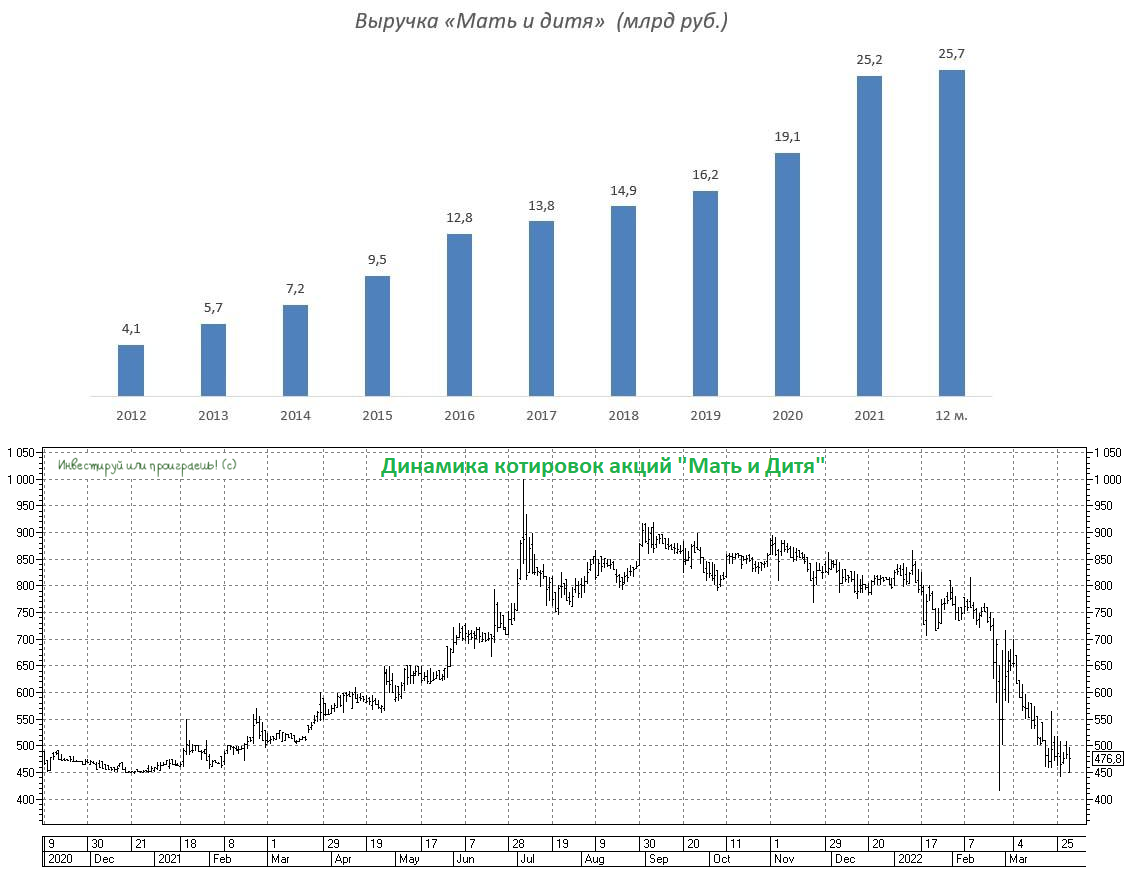

📈 Выручка компании за этот период увеличилась на 18% (г/г) до 19,1 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология. Напомню, операционные результаты компании мы рассматривали в прошлом месяце.

📈 Показатель EBITDA увеличился на 30% (г/г) до 6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 31,4% - показатель обновил семилетний максимум!

📈 Чистая прибыль выросла на 56% (г/г) до 4,3 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 0,76х до 0,49х, как за счет сокращения займов, так и благодаря росту операционных доходов.

👨💼 «Мы продемонстрировали высокие финансовые показатели в 2020 году. На протяжении отчётного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

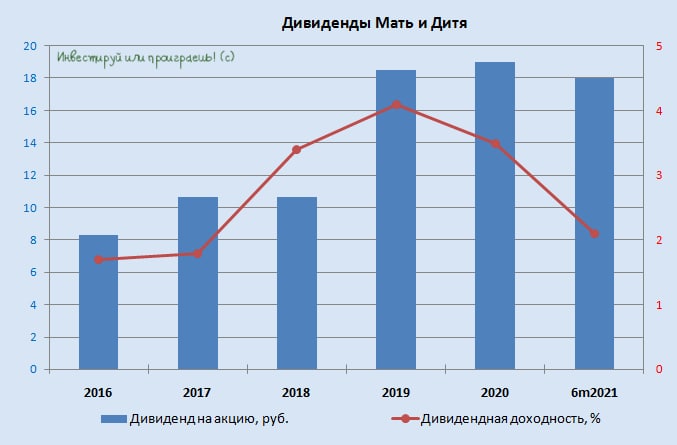

💰 Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на бумагу. С учётом ранее выплаченных промежуточных дивидендов, общий объём составит 28,8 рублей на GDR, что сулит совокупную ДД=5,4%. Дата закрытия реестра для получения дивидендов намечена на 5 мая 2021 года.

🏥 На данный момент компания управляет 42 клиниками в 25 регионах России и в планах на этот год увеличить показатель до 45 клиник.

👌 Капитальные затраты в 2021 году ожидаются на уровне 3,5-3,7 млрд рублей, что меньше показателя 2020 года. Таким образом, компания сможет вновь порадовать акционеров хорошими дивидендами.

👉 Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и её депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

Пресс-релиз

Финансовая отчётность

Презентация

#MDMG

📈 Выручка компании за этот период увеличилась на 18% (г/г) до 19,1 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология. Напомню, операционные результаты компании мы рассматривали в прошлом месяце.

📈 Показатель EBITDA увеличился на 30% (г/г) до 6 млрд рублей, благодаря росту операционных доходов и жёсткому контролю над издержками. Рентабельность по EBITDA составила 31,4% - показатель обновил семилетний максимум!

📈 Чистая прибыль выросла на 56% (г/г) до 4,3 млрд рублей.

💼 Долговая нагрузка по мультипликатору Net Debt/EBITDA сократилась с 0,76х до 0,49х, как за счет сокращения займов, так и благодаря росту операционных доходов.

👨💼 «Мы продемонстрировали высокие финансовые показатели в 2020 году. На протяжении отчётного года мы не только успешно адаптировались к радикально изменившейся конъюнктуре, но и заложили прочные основы для дальнейшего устойчивого роста Группы», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💰 Совет директоров ГК «Мать и дитя» рекомендовал выплатить финальные дивиденды за 2020 г. в размере 1 427 млн руб., что составляет 19 руб. на бумагу. С учётом ранее выплаченных промежуточных дивидендов, общий объём составит 28,8 рублей на GDR, что сулит совокупную ДД=5,4%. Дата закрытия реестра для получения дивидендов намечена на 5 мая 2021 года.

🏥 На данный момент компания управляет 42 клиниками в 25 регионах России и в планах на этот год увеличить показатель до 45 клиник.

👌 Капитальные затраты в 2021 году ожидаются на уровне 3,5-3,7 млрд рублей, что меньше показателя 2020 года. Таким образом, компания сможет вновь порадовать акционеров хорошими дивидендами.

👉 Компания демонстрирует стабильный рост бизнеса на протяжении многих лет и её депозитарные расписки могут быть интересны для покупок при ценнике ниже 500 рублей.

Пресс-релиз

Финансовая отчётность

Презентация

#MDMG

{kind=link}

📈 За акционеров Группы «Мать и дитя», представляющей собой сеть клиник по всей стране, можно только порадоваться: с акционерной точки зрения компания выглядит весьма уверенно, финансовые результаты за 2020 год отметились исключительно положительной динамикой, а лечение пациентов от COVID-19 (в том числе и беременных) приносит внушительную выручку, особенно на фоне бушующей третьей волны ковида в нашей стране в целом, и в столице в частности.

👩🏻💻🧑🏻💻 Буквально три недели назад я не поленился и поглядел полуторачасовое интервью с директором «Мать и дитя» по работе с инвесторами Дмитрием Якушкиным (кому лень – почитайте основные тезисы тут) и, признаюсь, моё позитивное отношение к компании только укрепилось. Частная медицина - весьма интересный и, на мой взгляд, перспективный бизнес в нашей стране. Присматривался когда-то к этим бумагам и наивно рассчитывал купить их по 500+ рублей, но сейчас я скорее поверю, что котировки улетят куда-нибудь в район 1000+ рублей, нежели дадут мне возможность для комфортного входа в позицию.

📈 За акционеров «Мать и дитя» могу только искренне порадоваться! Если вы в начале 2021 года вложились в компанию, то уже совсем скоро, возможно, сможете похвастаться двукратным ростом рыночной стоимости своего пакета акций! По крайней мере, финансовые результаты 2021 года ожидаются весьма сильные и я пока совершенно не вижу серьёзных серых туч на этом ясном небе.

#MDMG

👩🏻💻🧑🏻💻 Буквально три недели назад я не поленился и поглядел полуторачасовое интервью с директором «Мать и дитя» по работе с инвесторами Дмитрием Якушкиным (кому лень – почитайте основные тезисы тут) и, признаюсь, моё позитивное отношение к компании только укрепилось. Частная медицина - весьма интересный и, на мой взгляд, перспективный бизнес в нашей стране. Присматривался когда-то к этим бумагам и наивно рассчитывал купить их по 500+ рублей, но сейчас я скорее поверю, что котировки улетят куда-нибудь в район 1000+ рублей, нежели дадут мне возможность для комфортного входа в позицию.

📈 За акционеров «Мать и дитя» могу только искренне порадоваться! Если вы в начале 2021 года вложились в компанию, то уже совсем скоро, возможно, сможете похвастаться двукратным ростом рыночной стоимости своего пакета акций! По крайней мере, финансовые результаты 2021 года ожидаются весьма сильные и я пока совершенно не вижу серьёзных серых туч на этом ясном небе.

#MDMG

{kind=link}

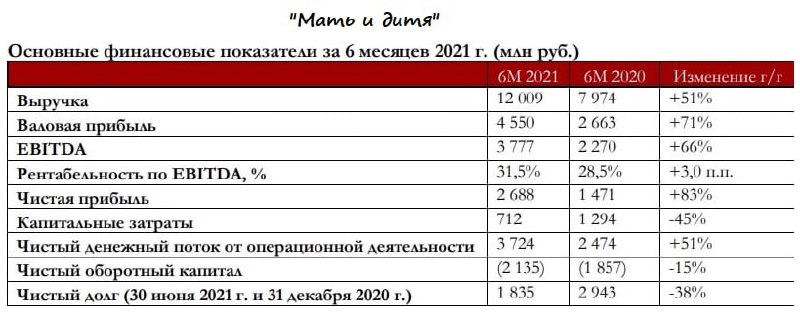

🏥 Группа «Мать и дитя» порадовала инвесторов позитивными финансовыми результатами по МСФО за 6 мес. 2021 года!

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

Подробный разбор этой отчётности мы подготовим в ближайшие дни, а сейчас вашему вниманию предлагается экспресс-анализ опубликованной отчётности.

📈 Выручка компании с января по июнь увеличилась на 51% (г/г) до 12 млрд руб., благодаря росту среднего чека и увеличению загрузки многопрофильных госпитальных комплексов.

📈 Показатель EBITDA прибавил ещё более заметно - на 66% (г/г) до 3,7 млрд руб., благодаря росту операционных доходов и жёсткому контролю над издержками. Отрадно отметить также и рост маржинальности бизнеса на 3 п.п. до 31,5%.

👨💼 «С первых дней своего существования компания «Мать и дитя» успешно претворяла в жизнь активную стратегию роста», - прокомментировал результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

📈 В итоге чистая прибыль "Мать и дитя" выросла на 83% (г/г) до 2,6 млрд руб., и такой существенный рост прибыли позволил Совету директоров анонсировать дивиденды за первое полугодие в размере 18 руб. (50% от ЧП по МСФО), что по текущим котировкам сулит ДД = 2%.

💰 Несмотря на такую адекватную норму выплат, дивидендная доходность по итогу получилась весьма скромная, в том числе из-за того, что рынок летом сильно “разогнал” вверх котировки компании. С большой радостью прикупил бы этих бумаг в свой инвестиционный портфель, и с одной стороны хочется дождаться некоторого охлаждения котировок, а с другой - этого охлаждения может и не случиться в принципе. Поэтому тут лучше действовать исходя из вашей личной зоны комфорта и торговой стратегии, однозначный совет дать сложно.

🗓 Последний день покупки бумаг для получения дивидендов – 22 сентября 2021 г.

💼 Низкая долговая нагрузка (NetDebt/EBITDA=0,2х) позволяет компании как масштабировать бизнес за счёт органического роста и сделок M&A, так и радовать акционеров щедрыми дивидендами.

👉 Компания сейчас торгуется с мультипликатором EV/EBITDA=9х, и на покупку акций "Мать и дитя" я пока ещё не решился. Возможно, более глубокое погружение в финансовую отчётность компании (через несколько дней представлю этот анализ в закрытой части сообщества) изменит мой взгляд в лучшую сторону и я решусь прикупить эти бумаги даже по текущим котировкам? Кто знает. Но эмитент однозначно привлекательный и, самое главное, с растущим бизнесом!

#MDMG

{kind=link}

🏥 Группа «Мать и дитя» на днях представила свои операционные результаты за 9 мес. 2021 года.

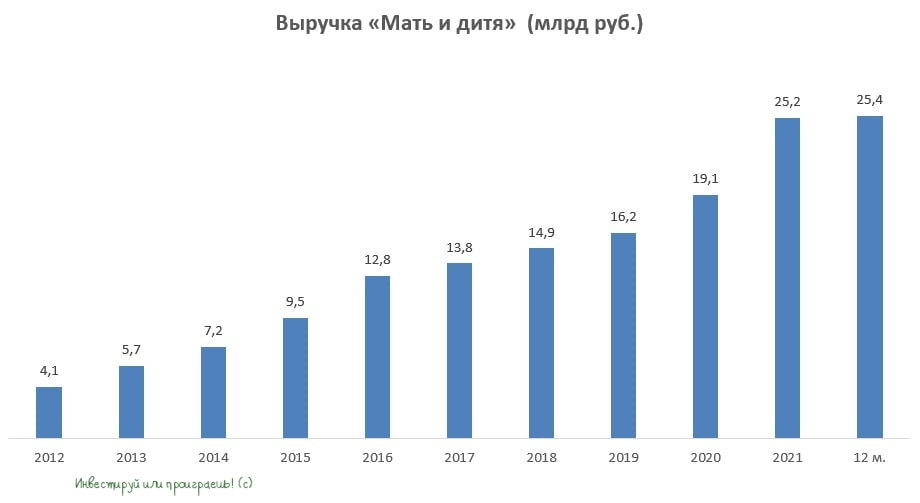

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

📈 Выручка компании увеличилась с января по сентябрь на 44% (г/г) до 18,2 млрд рублей, благодаря росту койко-дней в сегментах онкология, терапия и травматология.

📈 Количество родов в отчётном периоде также выросло по сравнению с прошлым годом на 9% (г/г) до 6,2 тыс. Позитивная тенденция наблюдается как в Москве, так и в регионах, что не может не радовать.

📈 Общее количество циклов ЭКО (процедура искусственного оплодотворения) увеличилось на 21% (г/г) до 12,3 тыс., благодаря отмене ограничений из-за пандемии COVID-19.

💵 Что можно сказать: компания легко перекладывает рост инфляции на своих клиентов, благодаря чему средний чек демонстрирует высокий темп роста.

👨💼 «Мы показали устойчивый рост, существенно увеличив все ключевые операционные результаты и, как следствие, добившись значительного роста общей выручки», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отметим при этом снижение чистого долга компании почти наполовину - до 1,57 млрд руб.

👉 Резюме: ГК «Мать и дитя» - привлекательный эмитент с растущим бизнесом. По мультипликаторам компания оценивается следующим образом: EV/EBITDA=8,7х, P/E=12х. Учитывая внушительные темпы роста бизнеса и планы на будущее, их можно считать вполне адекватными.

К тому же, представленные ранее полугодовые финансовые результаты произвели на меня крайне благоприятное впечатление и для меня бумаги "Мать и дитя" - качественный кандидат на попадание в инвестиционный портфель. Но всё таки хочется дождаться уровней чуть ниже текущих.

#MDMG

{kind=link}

💰 Группа Компаний "Мать и Дитя" (#MDMG) приостанавливает инвестиции в новые проекты и выплату дивидендов для формирования буфера ликвидности, до тех пор, пока не будет больше ясности в отношении ситуации, заявил глава и основатель компании Марк Курцер.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

Также он отметил, что компания внимательно следит за развитием событий и не исключает возможности выплаты дивидендов до конца года.

Для удобства ввожу хэштег #отказники, чтобы потом в истории можно было быстро найти те компании, которые решили отказаться или перенести дивидендные выплаты за 2021 год.

{kind=link}

💰 А не пора ли нам актуализировать список российских компаний, которые на текущий момент времени всё ещё изъявляют желание выплатить дивиденды за 2021 год, а также тех, кто уже успел отказаться от этого намерения, на фоне всей этой неопределённости (с кликабельными ссылками на соответствующий пост).

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

👍 Обещают выплатить дивиденды за 2021 год:

➕ BELUGA GROUP (#BELU) : 43,77 руб. на акцию

➕ НОВАТЭК (#NVTK): 43,77 руб. на акцию

➕ КуйбышевАзот (#KAZT) : 17,4 руб. на акцию

➕ Ростелеком (#RTKM) : в начале марта подтверждал намерение выплатить 6 руб. на одну обыкновенную и привилегированную акцию

➕ Positive Technologies (#POSI) : 14,4 руб. на акцию

➕ Таттелеком (#TTLK) : 0,04285 руб. на акцию

➕ FixPrice (#FIXP) : 6,8 руб. на акцию

➕ Интер РАО (#IRAO) : 0,24 руб. на акцию

➕ Сегежа (#SGZH) : 0,64 руб. на акцию

👎 НЕ выплатят дивиденды за 2021 год (#отказники):

➖ Северсталь (#CHMF)

➖ Аэрофлот (#AFLT)

➖ Русагро (#AGRO)

➖ НЛМК (#NLMK)

➖ Polymetal (#POLY)

➖ Мать и Дитя (#MDMG)

➖ Энел Россия (#ENRU)

➖ X5 Group (#FIVE)

➖ GlobalTrans (#GLTR)

➖ Группа ЛСР (#LSRG)

➖ Группа Черкизово (#GCHE)

➖ Распадская (#RASP)

➖ Московская биржа (#MOEX)

➖ EVRAZ (#EVR)

❤️ Друзья! Не забывайте ставить лайк! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

@invest_or_lost

💉Группа «Мать и Дитя» на минувшей неделе представила свои операционные результаты за 3 мес. 2022 г.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

📈 Выручка компании с января по март увеличилась в годовом выражении на 7,7% (г/г) до 6,2 млрд руб. В последние годы компания радовала инвесторов двузначными темпами роста выручки, но кризис наносит удар и по платной медицине. Реальные доходы россиян падают в течение последних двух месяцев, уровень безработицы растёт, а вместе с ней и общий уровень неопределённости, а потому россияне не спешат сейчас тратиться на своё здоровье, предпочитая отложить этот вопрос там, где это возможно (по крайней мере, по части диагностики уж точно).

📈 "Мать и Дитя" зафиксировала в отчётном периоде снижение количества амбулаторных посещений на 1,3% (г/г) и увеличения количества родов на 3,2% (г/г), при этом в обоих случаях наблюдался рост среднего чека (но это лишь последствия инфляции, не более того).

В минувшем году в рамках онлайн-конференций менеджмент компании неоднократно заявлял о том, что компания может легко переложить рост инфляции на своих клиентов, однако на практике рост среднего чека оказался меньше инфляции. На мой взгляд, руководство решило не искушать судьбу, поскольку задрав ценник можно сократить трафик, и итоговый результат может оказаться ещё более слабым.

💼 Отрадно отметить снижение на треть чистого долга компании за последние три месяца - показатель сократился на 616 млн руб. до 1,3 млрд.

💰 В пресс-релизе приводится комментарий ген.директора "Мать и Дитя" Марка Курцера, который называет текущее финансовое положение компании сильным, что на фоне низкой долговой нагрузки позволяет рассчитывать на выплату дивидендов до конца текущего года. Напомню, в конце марта было принято решение о приостановке инвестиций в новые проекты и выплаты дивидендов для формирования буфера ликвидности, до тех пор, пока не будет большей ясности в отношении ситуации. Посмотрим, как будет развиваться ситуация дальше, и как её будет комментировать топ-менеджмент "Мать и Дитя".

🤵♂️«В это непростое время мы отмечаем, что медицина остается вне геополитических ограничений – поставки лекарств и медицинского оборудования продолжаются в прежнем режиме, и мы не испытываем никаких трудностей с их получением», - заключил генеральный директор Группы «Мать и дитя» Марк Курцер.

🏥 Во 2 кв. 2022 года ожидается открытие двух амбулаторных клиник в Московском регионе и одной в Екатеринбурге. После этого в 2024 году ожидается запуск масштабного проекта «Лапино-3».

👉 Подводя итог всему вышесказанному, резюмирую, что открытие новых клиник и низкая долговая нагрузка являются важными конкурентными преимуществами Группа «Мать и дитя» (#MDMG), однако кипрская прописка компании не позволяет рассчитывать на дивидендные выплаты, что является ложкой дёгтя в бочке меда. Буду держать руку на пульсе и внимательно следить за дальнейшим развитием событий. На текущий момент акционером компании не являюсь.

❤️ Напоминаю, что лайки под этим постом приветствуются! Для меня это главная мотивация радовать вас и дальше качественной авторской аналитикой, новостями и мыслями по рынку.

{kind=link}

💉Группа «Мать и дитя» представила свои операционные результаты за 2 кв. 2022 года.

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

📉 Выручка компании сократилась с апреля по июнь на 4,7% (г/г) до 6 млрд руб. Столь слабый результат вызван снижением доходов в столичных госпиталях, на фоне сокращения загрузки COVID-центра «Лапино-4» из-за ослабления пандемии COVID-19.

При этом региональные госпитали по-прежнему демонстрируют двузначный темп роста выручки, что не может не радовать акционеров «Мать и дитя».

👫 Ожидаемое в обозримом будущем сокращение рождаемости в России будет оказывать негативное влияние на доходы компании, однако за счёт открытия новых клиник и расширения списка услуг ожидается рост (ну или как минимум, поддержка) финансовых показателей.

Кстати говоря, уже во 2 полугодии 2022 года ожидается запуск амбулаторных клиник в Московском регионе и Екатеринбурге.

«Наши новые проекты демонстрируют сильные результаты и выходят на проектную загрузку в соответствии с ожиданиями», - прокомментировал операционные результаты генеральный директор Группы «Мать и дитя» Марк Курцер.

💼 Отрадно отметить сокращение долговой нагрузки, а чистый долг и вовсе стал отрицательным. Объём кэша на балансе оценивается на уровне 85 млн руб. и превышает общую задолженность компании.

💰 С финансовой точки зрения, отрицательный чистый долг и низкие капитальные затраты в этом году позволяют компании задуматься о проведении обратного выкупа акций, либо выплате дивидендов. Причём второй вариант кажется более предпочтительным, с учётом зарубежной прописки «Мать и дитя».

«Мы успешно сохранили сильное финансовое положение и продемонстрировали стабильные операционные результаты, вследствие чего мы не исключаем возможность осуществить выплату дивидендов до конца года», - поведал генеральный директор Группы «Мать и дитя» Марк Курцер.

🤦♂️ Однако всегда стоит ожидать возможного повторения истории с депозитарными расписками O'KEY Group (#OKEY), когда 20 июля 2022 года неожиданно для многих были анонсированы промежуточные дивиденды в размере 8,5 млн евро (0,03159 евро на одну акцию) и начался рост капитализации.

Видимо, российские инвесторы свято поверили в то, что в дивидендной истории удастся поучаствовать и им, и стали жадно скупать бумаги. Хотя по факту с выплатой этих дивидендов будут очевидные трудности и не все держатели бумаг смогут их получить, ввиду иностранной прописки компании.

❗️Купив бумаги O'KEY на Мосбирже, дивидендов акционеры не получат, а в Лондоне данные расписки уже давно не торгуются.

Зато спекулянты на этом хайпе смогли вдоволь порезвиться, разогнав котировки буквально за несколько дней с 20 руб. до почти 40 руб. Правда, уже сейчас мы видим коррекцию в район 30+ руб. по итогам вчерашних торгов - эмоции затухают, разум возвращается.

👉 Вынужден констатировать, что и в первом, и во втором кварталах текущего года Группа «Мать и дитя» (#MDMG) продемонстрировала довольно слабые результаты, если сравнивать показатели с динамикой инфляции. Отечественному рынку платной медицины не удалось стать защитным активом, в отличие от того же ритейла, который чествует себя неплохо.

Не планирую покупать бумаги в свой портфель и буду внимательно следить за развитием событий. Тем более, до окончания процедуры полноценной редомициляции, окончательное решение о которой ещё даже не принято.

© Инвестируй или проиграешь

{kind=link}