IPO Калужский завод Кристалл

Калужский ликеро-водочный завод «Кристалл»в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Завод «Кристалл» расположен в г.Обнинск Калужской области. Входит в топ-10 крупнейших компаний отрасли по объемам выпуска алкоголя (2% от рынка). В линейке завода — более 10 видов алкоголя, свыше 45 собственных брендов, например «Соловушка», Bionica, «Воронецкая» и «Чарочка», по контракту предприятие также разливает «Хортицу».

Ценная бумага: акции Кристалл, тикер KLVZ (третий уровень листинга)

Ценовой диапазон: 8...9,5 ₽ на одну акцию

Лот: 1 лот = 100 акций

Объем размещения: до 125 млн акций или до 1,1875 млрд.р (допэмиссия)

Капитализация компании: от 7,4 до 8,6 млрд р.

Прием заявок: до 21 февраля

Старт торгов: 22 февраля

Финансовые показатели компании

Отчёта по МСФО у компании нет, только РСБУ.

Согласно отчету РСБУ за 9 месяцев 2023 г.:

- выручка 2,32 млрд.р (+87,2% г/г);

- чистая прибыль 61,2 млн.р (+1% г/г);

- чистый долг 1,2 млрд.р (за конец 2022 г. было 654 млн.р);

- P/E > 60 (больше чем у Новабев и Абрау-Дюрсо).

Дивиденды

Дивидендная политика предполагает выплаты в размере 50-80% от чистой прибыли начиная с 2025 года.

Планы по развитию и драйверы роста

Слишком амбициозные, прогнозируется:

- рост объема производства в 4 раза к 2026 году;

- рост выручки в 2024 году до 7,151 млрд р., в 2025 году — до 12,455 млрд р., в 2026 году — до 18,275 млрд р;

- рост чистой прибыли на 2024 год — до 537 млн р., на 2025 год — 1,621 млрд р., на 2026 год — 2,67 млрд р.;

Планируется занять 18% рынка к 2026 г.

Риски

- ограниченные производственные мощности, но Кристалл намерен их увеличить за счет средств полученных на IPO;

- повышенная долговая нагрузка (в том числе выпуск облигаций на 300 млн р);

- высокий уровень конкуренции с лидерами сектора в алкогольной отрасли;

- дальнейшее повышение акцизов на алкоголь.

Вывод

Не увидел поводов для участия в IPО: у компании слабые финансовые показатели, низкая рентабельность, повышенная долговая нагрузка, низкий рейтинг (В+). Облигации бы тоже не стал брать. Как вариант есть более стабильные компании Новабев (держу) и Абрау-Дюрсо.

#ipo

Калужский ликеро-водочный завод «Кристалл»в настоящее время проводит сбор заявок на участие в первичном размещении своих акций (IPO).

Завод «Кристалл» расположен в г.Обнинск Калужской области. Входит в топ-10 крупнейших компаний отрасли по объемам выпуска алкоголя (2% от рынка). В линейке завода — более 10 видов алкоголя, свыше 45 собственных брендов, например «Соловушка», Bionica, «Воронецкая» и «Чарочка», по контракту предприятие также разливает «Хортицу».

Ценная бумага: акции Кристалл, тикер KLVZ (третий уровень листинга)

Ценовой диапазон: 8...9,5 ₽ на одну акцию

Лот: 1 лот = 100 акций

Объем размещения: до 125 млн акций или до 1,1875 млрд.р (допэмиссия)

Капитализация компании: от 7,4 до 8,6 млрд р.

Прием заявок: до 21 февраля

Старт торгов: 22 февраля

Финансовые показатели компании

Отчёта по МСФО у компании нет, только РСБУ.

Согласно отчету РСБУ за 9 месяцев 2023 г.:

- выручка 2,32 млрд.р (+87,2% г/г);

- чистая прибыль 61,2 млн.р (+1% г/г);

- чистый долг 1,2 млрд.р (за конец 2022 г. было 654 млн.р);

- P/E > 60 (больше чем у Новабев и Абрау-Дюрсо).

Дивиденды

Дивидендная политика предполагает выплаты в размере 50-80% от чистой прибыли начиная с 2025 года.

Планы по развитию и драйверы роста

Слишком амбициозные, прогнозируется:

- рост объема производства в 4 раза к 2026 году;

- рост выручки в 2024 году до 7,151 млрд р., в 2025 году — до 12,455 млрд р., в 2026 году — до 18,275 млрд р;

- рост чистой прибыли на 2024 год — до 537 млн р., на 2025 год — 1,621 млрд р., на 2026 год — 2,67 млрд р.;

Планируется занять 18% рынка к 2026 г.

Риски

- ограниченные производственные мощности, но Кристалл намерен их увеличить за счет средств полученных на IPO;

- повышенная долговая нагрузка (в том числе выпуск облигаций на 300 млн р);

- высокий уровень конкуренции с лидерами сектора в алкогольной отрасли;

- дальнейшее повышение акцизов на алкоголь.

Вывод

Не увидел поводов для участия в IPО: у компании слабые финансовые показатели, низкая рентабельность, повышенная долговая нагрузка, низкий рейтинг (В+). Облигации бы тоже не стал брать. Как вариант есть более стабильные компании Новабев (держу) и Абрау-Дюрсо.

#ipo

{kind=link}

Новые флоатеры на размещении: СОПФ "Инфраструктурные облигации" и Газпром нефть

1. Облигации СОПФ "Инфраструктурные облигации" выпуск 8

ООО "Специализированное общество проектного финансирования "Инфраструктурные облигации" (СОПФ "Инфраструктурные облигации") сегодня планирует провести сбор заявок на 5-летние социальные облигации с переменным купоном.

Выпуск: ИнфрОблР8

Рейтинг: AAA(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 15 млрд.₽

Старт приема заявок: 20 февраля

Дата погашения: 22 февраля 2029

Купон: переменный, определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +1,4% (на 16.02.24 15,74 + 1,4 = 17,14%).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

СОПФ "Инфраструктурные облигации" - специальное общество проектного финансирования, которое создано в 2021 году в рамках ДОМ.РФ для финансирования проектов жилищного строительства. Денежные средства, которые поступают от размещения облигаций, выдаются на строительство инфраструктуры на срок до 15 лет под льготную ставку, которая обеспечивается субсидией из федерального бюджета. ДОМ.РФ выступает поручителем по облигациям, займы строительным компаниям выдаются под гарантию субъекта РФ.

В 2023 г. ДОМ РФ увеличил чистую прибыль до 47 млрд.₽ (+56% г/г), а активы достигли 4 трлн.р. (+43% г/г).

2. Облигации Газпром нефть 3Р10R и 3Р11R

«Газпром нефть» — нефтяная компания с диверсифицированной структурой нефтепереработки и сбыта, является одним из лидеров по объему добычи. Компания ведет работу в крупнейших российских нефтегазоносных регионах: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской, Омской, Оренбургской областях, а также в Республике Саха (Якутия). Кроме того, группа реализует проекты в сфере добычи за рубежом. Основные перерабатывающие мощности компании находятся в Омске, Москве и Ярославле. 95% акций принадлежит Газпрому.

Уже завтра начинается старт приема заявок на приобретение двух выпусков облигаций с переменным купоном.

Выпуск: Газпром нефть 3Р10R

Рейтинг: ААА (АКРА)

Номинал: 1000 ₽

Объем: от 15 млрд ₽

Старт приема заявок: 21 февраля

Дата погашения: 28 февраля 2027

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы ключевая ставка +1,4% (16 + 1,4 = 17,4%).

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Выпуск: Газпром нефть 3Р11R

Объем: от 10 млрд ₽

Старт приема заявок: 21 февраля

Дата погашения: 28 февраля 2027

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы RUONIA +1,5% (на 16.02.24 15,74 + 1,5 = 17,24%).

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчету за 1 полугодие 2023 г.:

- выручка: 1552 млрд р. (-14,6% г/г);

- операционная прибыль: 389,8 млрд р. (-33,6% г/г);

- EBITDA: 545,8 млрд руб. (-23,9% г/г);

- рентабельность по EBITDA: 35,2% (-4,3 п.п.);

- чистая прибыль: 305,9 млрд р. (-42% г/г).

Вывод

Все 3 выпуска можно рассматривать как альтернативу ОФЗ с переменным купоном (ОФЗ ПК). Стоит учитывать что стоимость таких облигаций при снижении ставки может снизится. Плюс три бумаги в подборку.

#облигации

1. Облигации СОПФ "Инфраструктурные облигации" выпуск 8

ООО "Специализированное общество проектного финансирования "Инфраструктурные облигации" (СОПФ "Инфраструктурные облигации") сегодня планирует провести сбор заявок на 5-летние социальные облигации с переменным купоном.

Выпуск: ИнфрОблР8

Рейтинг: AAA(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 15 млрд.₽

Старт приема заявок: 20 февраля

Дата погашения: 22 февраля 2029

Купон: переменный, определяемый как сумма доходов каждый день купонного периода исходя из ставки RUONIA +1,4% (на 16.02.24 15,74 + 1,4 = 17,14%).

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

СОПФ "Инфраструктурные облигации" - специальное общество проектного финансирования, которое создано в 2021 году в рамках ДОМ.РФ для финансирования проектов жилищного строительства. Денежные средства, которые поступают от размещения облигаций, выдаются на строительство инфраструктуры на срок до 15 лет под льготную ставку, которая обеспечивается субсидией из федерального бюджета. ДОМ.РФ выступает поручителем по облигациям, займы строительным компаниям выдаются под гарантию субъекта РФ.

В 2023 г. ДОМ РФ увеличил чистую прибыль до 47 млрд.₽ (+56% г/г), а активы достигли 4 трлн.р. (+43% г/г).

2. Облигации Газпром нефть 3Р10R и 3Р11R

«Газпром нефть» — нефтяная компания с диверсифицированной структурой нефтепереработки и сбыта, является одним из лидеров по объему добычи. Компания ведет работу в крупнейших российских нефтегазоносных регионах: Ханты-Мансийском и Ямало-Ненецком автономных округах, Томской, Омской, Оренбургской областях, а также в Республике Саха (Якутия). Кроме того, группа реализует проекты в сфере добычи за рубежом. Основные перерабатывающие мощности компании находятся в Омске, Москве и Ярославле. 95% акций принадлежит Газпрому.

Уже завтра начинается старт приема заявок на приобретение двух выпусков облигаций с переменным купоном.

Выпуск: Газпром нефть 3Р10R

Рейтинг: ААА (АКРА)

Номинал: 1000 ₽

Объем: от 15 млрд ₽

Старт приема заявок: 21 февраля

Дата погашения: 28 февраля 2027

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы ключевая ставка +1,4% (16 + 1,4 = 17,4%).

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Выпуск: Газпром нефть 3Р11R

Объем: от 10 млрд ₽

Старт приема заявок: 21 февраля

Дата погашения: 28 февраля 2027

Купонная доходность: переменная, сумма дохода за каждый день купонного периода получится исходя из формулы RUONIA +1,5% (на 16.02.24 15,74 + 1,5 = 17,24%).

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Согласно отчету за 1 полугодие 2023 г.:

- выручка: 1552 млрд р. (-14,6% г/г);

- операционная прибыль: 389,8 млрд р. (-33,6% г/г);

- EBITDA: 545,8 млрд руб. (-23,9% г/г);

- рентабельность по EBITDA: 35,2% (-4,3 п.п.);

- чистая прибыль: 305,9 млрд р. (-42% г/г).

Вывод

Все 3 выпуска можно рассматривать как альтернативу ОФЗ с переменным купоном (ОФЗ ПК). Стоит учитывать что стоимость таких облигаций при снижении ставки может снизится. Плюс три бумаги в подборку.

#облигации

{kind=link}

Основные индексы акций Мосбиржи: отраслевые, тематические, индексы полной доходности

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных

бумаг.

На российском фондовом рынке есть два основных индекса: индекс Мосбиржи и индекс РТС. Значение Индексов рассчитывается как отношение суммарной стоимости (капитализации) всех акций по состоянию на момент расчета Индекса к значению делителя на n-ный момент расчета индекса. Делитель представляет собой значение суммарной стоимости (капитализации) всех акций на первый день расчета Индекса, скорректированное с учетом произошедших изменений базы расчета и начального значения Индекса. Подробную методику расчета можно посмотреть тут.

Индекс Мосбиржи (IMOEX) – это индекс, взвешенный по рыночной капитализации. Включает наиболее ликвидные акции крупнейших российских эмитентов, их виды экономической деятельности относятся к основным секторам экономики. Рассчитывается в рублях. Запущен в 1997 году с начальным значением 100 пунктов.

Индекс IMOEX2 – значение индекса МосБиржи за весь торговый день, включая дополнительную вечернюю сессию. Запущен в 2020 г. с начальным значением 2763,74 пункта.

Индекс РТС (RTSI) – индекс, взвешенный по рыночной капитализации. Включает наиболее ликвидные акции крупнейших российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики. Индекс был запущен в 1995 г. с начальным значением 100 пунктов. Рассчитывается в долларах.

Тематические индексы

1. Индекс МосБиржи 10 (MOEX10) - это индекс 10-ти наиболее ликвидных акций фондового рынка Московской Биржи. Рассчитывается как среднее арифметическое изменения цен акций.

2. Индекс Мосбиржи 15 (MRBC) – индекс выступает индикатором рынка наиболее ликвидных акций российских компаний или так называемых «голубых фишек». В индекс входят Северсталь, Газпром, Норильский никель, Лукойл, Магнит, НЛМК, Роснефть, Сбер, Татнефть и др.

Отраслевые индексы

Кроме тематических индексов, на Мосбирже есть индексы различных отраслей экономики, это индексы:

1. Нефти и газа (MOEXOG).

2. Электроэнергетики (MOEXEU).

3. Телекоммуникаций (MOEXTL).

4. Металлов и добычи (MOEXMM).

5. Финансов (MOEXFN).

6. Потребительского сектора (MOEXCN).

7. Химии и нефтехимии (MOEXCH).

8. Информационных технологий (MOEXIT).

9. Строительных компаний (MOEXRE).

10. Транспорта (MOEXTN).

Индексы полной доходности

Их много, вот главные из них:

1.Индекс МосБиржи полной доходности «брутто» (MCFTR) - отражает изменение суммарной стоимости российских акций с учетом дивидендных выплат в рублях ("брутто" – без учета налогообложения).

2. Индекс РТС полной доходности «брутто» (RTSTR) отражает изменение суммарной стоимости российских акций с учетом дивидендных выплат в долларах.

3. Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR)

4. Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) (MCFTRR), "нетто" – с учетом налогообложения.

С полным списком индексов можно ознакомиться на сайте Мосбиржи.

#индексы

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных

бумаг.

На российском фондовом рынке есть два основных индекса: индекс Мосбиржи и индекс РТС. Значение Индексов рассчитывается как отношение суммарной стоимости (капитализации) всех акций по состоянию на момент расчета Индекса к значению делителя на n-ный момент расчета индекса. Делитель представляет собой значение суммарной стоимости (капитализации) всех акций на первый день расчета Индекса, скорректированное с учетом произошедших изменений базы расчета и начального значения Индекса. Подробную методику расчета можно посмотреть тут.

Индекс Мосбиржи (IMOEX) – это индекс, взвешенный по рыночной капитализации. Включает наиболее ликвидные акции крупнейших российских эмитентов, их виды экономической деятельности относятся к основным секторам экономики. Рассчитывается в рублях. Запущен в 1997 году с начальным значением 100 пунктов.

Индекс IMOEX2 – значение индекса МосБиржи за весь торговый день, включая дополнительную вечернюю сессию. Запущен в 2020 г. с начальным значением 2763,74 пункта.

Индекс РТС (RTSI) – индекс, взвешенный по рыночной капитализации. Включает наиболее ликвидные акции крупнейших российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики. Индекс был запущен в 1995 г. с начальным значением 100 пунктов. Рассчитывается в долларах.

Тематические индексы

1. Индекс МосБиржи 10 (MOEX10) - это индекс 10-ти наиболее ликвидных акций фондового рынка Московской Биржи. Рассчитывается как среднее арифметическое изменения цен акций.

2. Индекс Мосбиржи 15 (MRBC) – индекс выступает индикатором рынка наиболее ликвидных акций российских компаний или так называемых «голубых фишек». В индекс входят Северсталь, Газпром, Норильский никель, Лукойл, Магнит, НЛМК, Роснефть, Сбер, Татнефть и др.

Отраслевые индексы

Кроме тематических индексов, на Мосбирже есть индексы различных отраслей экономики, это индексы:

1. Нефти и газа (MOEXOG).

2. Электроэнергетики (MOEXEU).

3. Телекоммуникаций (MOEXTL).

4. Металлов и добычи (MOEXMM).

5. Финансов (MOEXFN).

6. Потребительского сектора (MOEXCN).

7. Химии и нефтехимии (MOEXCH).

8. Информационных технологий (MOEXIT).

9. Строительных компаний (MOEXRE).

10. Транспорта (MOEXTN).

Индексы полной доходности

Их много, вот главные из них:

1.Индекс МосБиржи полной доходности «брутто» (MCFTR) - отражает изменение суммарной стоимости российских акций с учетом дивидендных выплат в рублях ("брутто" – без учета налогообложения).

2. Индекс РТС полной доходности «брутто» (RTSTR) отражает изменение суммарной стоимости российских акций с учетом дивидендных выплат в долларах.

3. Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR)

4. Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) (MCFTRR), "нетто" – с учетом налогообложения.

С полным списком индексов можно ознакомиться на сайте Мосбиржи.

#индексы

{kind=link}

Процентные ставки по накопительным счетам (на 22 февраля)

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: Инвестторгбанк увеличил базовую ставку, ВТБ увеличил срок действия приветственной надбавки с 3 до 4 месяцев, Альфа банк добавил счёт с выплатой процентов на ежедневный остаток.

Как обычно разделил по видам: с начислением процентов на минимальный остаток и с ежедневным начислением процентов.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах от 5 т.р./мес для клиентов без накопительных счетов за последние 90 дней.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,75% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 4 месяца при открытии онлайн данного накопительного счета впервые с 21 февраля по 12 марта, иначе и с 4 месяца 10%.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 9% за покупки до 10 тыс.₽, 12% до 30 тыс.₽, 13% до 50 тыс.₽, 14% до 85 тыс. ₽, 15% до 100 тыс. ₽, 16% от 100 тыс. ₽.

#накопительные_счета

Посмотрел как изменились ставки по накопительным счетам за месяц. Из нового: Инвестторгбанк увеличил базовую ставку, ВТБ увеличил срок действия приветственной надбавки с 3 до 4 месяцев, Альфа банк добавил счёт с выплатой процентов на ежедневный остаток.

Как обычно разделил по видам: с начислением процентов на минимальный остаток и с ежедневным начислением процентов.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург накопительный счет 16% годовых на 2 месяца при тратах от 5 т.р./мес для клиентов без накопительных счетов за последние 90 дней.

4. ВТБ накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк накопительный счет 14%.

8. Русский Стандарт сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,75% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ накопительный ВТБ-счет 16% первые 4 месяца при открытии онлайн данного накопительного счета впервые с 21 февраля по 12 марта, иначе и с 4 месяца 10%.

6. МТС банк накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ накопительный счет Акцент на процент. Базовая ставка 9% за покупки до 10 тыс.₽, 12% до 30 тыс.₽, 13% до 50 тыс.₽, 14% до 85 тыс. ₽, 15% до 100 тыс. ₽, 16% от 100 тыс. ₽.

#накопительные_счета

{kind=link}

Купил акции:

Купил флоатеры (облигации с плавающим купоном) АФК система 1Р28 (10 шт.) на размещении. Подал заявку на участие в размещении флоатеров Газпром нефть 3Р11R.

Предыдущий пост со сделками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Пока индекс Мосбиржи снизился на ожиданиях новых санкций сделал акцент на акциях. Напомню, горизонт - 10 лет, год уже прошел.

Коротко напишу причины покупок.

Сбербанк - рекорд чистой прибыли за 2023 г., ожидание дивидендов около 30...35 р. на акцию.

Лукойл - стабильность выплат и ожидаемые двузначные дивиденды.

Россети Центр - возможен рекорд чистой прибыли за 2023 г. (отчета за полный год еще нет) и рекордные дивиденды. Исходя из данных за 9 месяцев 2023 г. дивиденды ожидаются более 10%.

Ростелеком - компания может провести IPO одной из дочерних компаний и изменить дивидендную стратегию.

Транснефть - стабильность дивидендов, госучаствие и дробление акций 100:1.

Кандидаты на продажу: Диасофт, Астра, ОГК-2, Сегежа.

Кандидаты на покупку: Банк Санкт-Петербург, Татнефть, Северсталь, Транснефть.

Состав активов на 22.02.2024

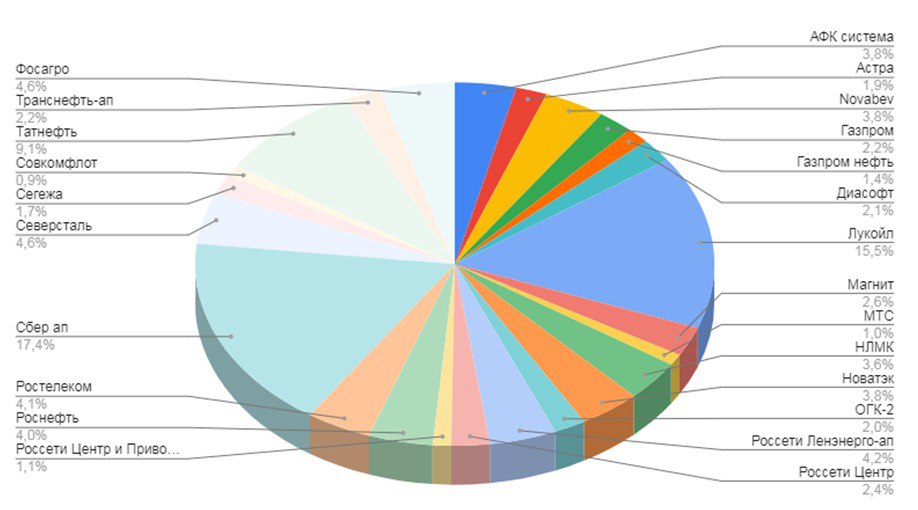

🔸акции 52,2% (представлены на диаграмме);

🔸облигации 41,2%;

🔸 ₽ 4,1%;

🔸 фонды+заблокированное 2,8%.

Ставьте 👍 если было интересно.

#сделки

Please open Telegram to view this post

VIEW IN TELEGRAM

Субботний обзор главных событий недели. Выпуск 8

Индекс Мосбиржи на неделю ушел в коррекцию, Черкизово рекомендовал дивиденды, ЦБ отозвал лицензию у Киви банка, Кристалл вышел на биржу, ВТБ, Юнипро и Роснефть представили отчёты: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи скорректировался с 3242 до 3142 пунктов (-3,1%) на ожидании нового пакета санкций.

🔹Кристалл провел размещение акций по верхней границе 9,5 ₽/шт. Всего в рамках IPO компания привлекла 1,15 млрд.р. В первый день торгов цена упала до 8,1 ₽.

🔹 Черкизово рекомендовал дивиденды 205,38 ₽ на акцию (4,65%). Последний день покупки 4 апреля.

🔹Курс рубля: 92,85 р. за 1$; 100,02 р. за 1€; 12,8 р. за 1 юань.

Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 617,39 до 615,42 пунктов. Короткие ОФЗ дают доходность ~14,3%, длинные ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- СОПФ Инфраструктурные облигации ДОМ РФ выпуск 8 (купон плавающий RUONIA+1,35% на 5 лет);

- Уральская сталь 001Р-03 (в юанях, купон 7,05% на 2 года);

- Моторные технологии 1Р-04 (20 февраля, купон 18% на 5 лет с офертами через 2, 3 и 4 года);

- Газпром нефть 3Р10R (купон плавающий ключевая ставка + 1,3%);

- Газпром нефть 3Р11R (купон плавающий RUIONIA + 1,4%).

🔹На очереди следующие размещения:

- СОПФ "Инфраструктурные облигации" 9 выпуск (26 февраля с 11:00 до 12:00, размер купона с привязкой к ключевой ставке, уточняется, на 3 года);

- Инарктика 2Р1 (27 февраля, купон не выше 15,5% на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон не выше 14,5% на 3 года 3 месяца);

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Новости компаний

🔹Чистая прибыль "Роснефти" по МСФО в 2023 г. составила 1,267 трлн р. За 9 месяцев прошлого года чистая прибыль, относящаяся к акционерам "Роснефти", составила 1,071 трлн р. Выручка компании составила 9,163 трлн р., показатель EBITDA - 3,005 трлн р. Соотношение чистый долг/EBITDA "Роснефти" на конец 2023 года составило 0,9х в долларовом выражении (по итогам 2022 г. было 1,3х).

🔹Чистая прибыль ПАО "Юнипро" по МСФО в 2023 г. 22,04 млрд р.(+3,6% г/г). EBITDA 44,25 млрд р. (+5,7%). Выручка 118,63 млрд р. (+12,1%).

🔹Чистая прибыль ВТБ по МСФО в 4 квартале составила 56 млрд р. (-35% по сравнению с 3 кварталом). За прошлый год банк заработал рекордные 432,2 млрд р. Однако, дивиденды за 2023 год компания платить не собирается. Собственно ничего другого от этой компании ожидать не приходится.

🔹Банк России отозвал лицензию на осуществление банковских операций у Киви банка. Последний раз ЦБ отзывал лицензию у Кросна-банка в августе 2022 г. Лицензия отозвана в связи с нарушениями федеральных законов, регулирующие банковскую деятельность и нормативных актов ЦБ. Киви банк по итогам 2023 г. занимает 73-е место по размеру активов.

#субботний_обзор

Индекс Мосбиржи на неделю ушел в коррекцию, Черкизово рекомендовал дивиденды, ЦБ отозвал лицензию у Киви банка, Кристалл вышел на биржу, ВТБ, Юнипро и Роснефть представили отчёты: об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, IPO, дивиденды, курс рубля

🔹Индекс Мосбиржи скорректировался с 3242 до 3142 пунктов (-3,1%) на ожидании нового пакета санкций.

🔹Кристалл провел размещение акций по верхней границе 9,5 ₽/шт. Всего в рамках IPO компания привлекла 1,15 млрд.р. В первый день торгов цена упала до 8,1 ₽.

🔹 Черкизово рекомендовал дивиденды 205,38 ₽ на акцию (4,65%). Последний день покупки 4 апреля.

🔹Курс рубля: 92,85 р. за 1$; 100,02 р. за 1€; 12,8 р. за 1 юань.

Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю снизился с 617,39 до 615,42 пунктов. Короткие ОФЗ дают доходность ~14,3%, длинные ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- СОПФ Инфраструктурные облигации ДОМ РФ выпуск 8 (купон плавающий RUONIA+1,35% на 5 лет);

- Уральская сталь 001Р-03 (в юанях, купон 7,05% на 2 года);

- Моторные технологии 1Р-04 (20 февраля, купон 18% на 5 лет с офертами через 2, 3 и 4 года);

- Газпром нефть 3Р10R (купон плавающий ключевая ставка + 1,3%);

- Газпром нефть 3Р11R (купон плавающий RUIONIA + 1,4%).

🔹На очереди следующие размещения:

- СОПФ "Инфраструктурные облигации" 9 выпуск (26 февраля с 11:00 до 12:00, размер купона с привязкой к ключевой ставке, уточняется, на 3 года);

- Инарктика 2Р1 (27 февраля, купон не выше 15,5% на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон не выше 14,5% на 3 года 3 месяца);

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Новости компаний

🔹Чистая прибыль "Роснефти" по МСФО в 2023 г. составила 1,267 трлн р. За 9 месяцев прошлого года чистая прибыль, относящаяся к акционерам "Роснефти", составила 1,071 трлн р. Выручка компании составила 9,163 трлн р., показатель EBITDA - 3,005 трлн р. Соотношение чистый долг/EBITDA "Роснефти" на конец 2023 года составило 0,9х в долларовом выражении (по итогам 2022 г. было 1,3х).

🔹Чистая прибыль ПАО "Юнипро" по МСФО в 2023 г. 22,04 млрд р.(+3,6% г/г). EBITDA 44,25 млрд р. (+5,7%). Выручка 118,63 млрд р. (+12,1%).

🔹Чистая прибыль ВТБ по МСФО в 4 квартале составила 56 млрд р. (-35% по сравнению с 3 кварталом). За прошлый год банк заработал рекордные 432,2 млрд р. Однако, дивиденды за 2023 год компания платить не собирается. Собственно ничего другого от этой компании ожидать не приходится.

🔹Банк России отозвал лицензию на осуществление банковских операций у Киви банка. Последний раз ЦБ отзывал лицензию у Кросна-банка в августе 2022 г. Лицензия отозвана в связи с нарушениями федеральных законов, регулирующие банковскую деятельность и нормативных актов ЦБ. Киви банк по итогам 2023 г. занимает 73-е место по размеру активов.

#субботний_обзор

{kind=link}

✔️Какие облигации есть в портфеле?

Посмотрел какие облигации у меня есть и их доли. Всего доля облигаций сейчас 41%. Выпусков много, в основном покупал на размещениях.

По состоянию на 25.02.2024 по типам купона всего:

- облигаций с постоянным купоном 83%;

- облигации с плавающим купоном (флоатеры) 17%.

Это в основном корпоративные выпуски с погашением через 2...4 года (КАМАЗ, Самолёт, АФК система), есть короткие (Автодор, Джи-групп) из долгосрочных только ОФЗ 26241. Беру на ИИС, увеличивая доходность с помощью налогового вычета.

Ставьте 👍 если интересно.

❗️Не инвестиционная рекомендация.

#облигации

Посмотрел какие облигации у меня есть и их доли. Всего доля облигаций сейчас 41%. Выпусков много, в основном покупал на размещениях.

По состоянию на 25.02.2024 по типам купона всего:

- облигаций с постоянным купоном 83%;

- облигации с плавающим купоном (флоатеры) 17%.

Это в основном корпоративные выпуски с погашением через 2...4 года (КАМАЗ, Самолёт, АФК система), есть короткие (Автодор, Джи-групп) из долгосрочных только ОФЗ 26241. Беру на ИИС, увеличивая доходность с помощью налогового вычета.

Ставьте 👍 если интересно.

❗️Не инвестиционная рекомендация.

#облигации

Облигации Инарктика 2Р1 на размещении

ПАО "Инарктика" сегодня планирует провести сбор заявок на 3-летние облигации без амортизации и оферты.

"Инарктика" занимается выращиванием красной рыбы в акватории Баренцева моря в Мурманской области, а также форели в озерах Карелии. Ей принадлежат 10 ферм по разведению атлантического лосося и морской форели в Баренцевом море, 3 площадки по выращиванию радужной форели на Сегозере в Карелии.

Производственный цикл компании можно разделить на 4 главных стадии:

- приобретение икры и выращивание мальков (смолта);

- выращивание рыбы в садках;

- переработка;

- реализация продукции.

Для чего компании новый выпуск облигаций? По традиции компания хочет погасить старый выпуск за счёт средств, собранных на размещении нового (рефинансирование). Дата погашения выпуска Русаква 1Р1 (ранее было название компании "Русская аквакультура) - 6 марта.

Посмотрим подробно параметры нового выпуска.

Выпуск: Инарктика 2Р1

Рейтинг: А (АКРА)

Номинал: 1000 ₽

Объем: не более 3 млрд. ₽

Старт приема заявок: 27 февраля

Планируемая дата размещения: 1 марта

Дата погашения: 1 марта 2027

Купоны: 15...15,5%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- основана в 1997 году (на тот момент "Русское море");

- 21% доля компании на российском рынке;

Согласно отчету за 1 полугодие 2023 г.:

- выручка составила 12,91 млдр.р. (-10% г/г);

- чистая прибыль составила 8,63 млрд. р (+4%);

- скорректир. EBITDA 6,28 млн. р. (-24% г/г);

- рентабельность по EBITDA 49% (в 1 полугодии 22 г. было 58%);

- чистый долг/EBITDA = 1,05 x (низкая долговая нагрузка).

Вывод

Доходность к погашению аналогичных по рейтингу и параметрам выпусков находится в пределах 15,4...16%. Маловероятно что будет купон 15,5%, скорее 15% или ниже (например как у 13 выпуска Самолёта).

В размещении участвую. Покупаю на ИИС, увеличивая доходность. Эмитентов уже больше 30, пора уже часть продать.

#облигации

ПАО "Инарктика" сегодня планирует провести сбор заявок на 3-летние облигации без амортизации и оферты.

"Инарктика" занимается выращиванием красной рыбы в акватории Баренцева моря в Мурманской области, а также форели в озерах Карелии. Ей принадлежат 10 ферм по разведению атлантического лосося и морской форели в Баренцевом море, 3 площадки по выращиванию радужной форели на Сегозере в Карелии.

Производственный цикл компании можно разделить на 4 главных стадии:

- приобретение икры и выращивание мальков (смолта);

- выращивание рыбы в садках;

- переработка;

- реализация продукции.

Для чего компании новый выпуск облигаций? По традиции компания хочет погасить старый выпуск за счёт средств, собранных на размещении нового (рефинансирование). Дата погашения выпуска Русаква 1Р1 (ранее было название компании "Русская аквакультура) - 6 марта.

Посмотрим подробно параметры нового выпуска.

Выпуск: Инарктика 2Р1

Рейтинг: А (АКРА)

Номинал: 1000 ₽

Объем: не более 3 млрд. ₽

Старт приема заявок: 27 февраля

Планируемая дата размещения: 1 марта

Дата погашения: 1 марта 2027

Купоны: 15...15,5%

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- основана в 1997 году (на тот момент "Русское море");

- 21% доля компании на российском рынке;

Согласно отчету за 1 полугодие 2023 г.:

- выручка составила 12,91 млдр.р. (-10% г/г);

- чистая прибыль составила 8,63 млрд. р (+4%);

- скорректир. EBITDA 6,28 млн. р. (-24% г/г);

- рентабельность по EBITDA 49% (в 1 полугодии 22 г. было 58%);

- чистый долг/EBITDA = 1,05 x (низкая долговая нагрузка).

Вывод

Доходность к погашению аналогичных по рейтингу и параметрам выпусков находится в пределах 15,4...16%. Маловероятно что будет купон 15,5%, скорее 15% или ниже (например как у 13 выпуска Самолёта).

В размещении участвую. Покупаю на ИИС, увеличивая доходность. Эмитентов уже больше 30, пора уже часть продать.

#облигации

{kind=link}

14 вкладов с доходностью до 17% годовых

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Большая выгода" от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Росбанк

вклад "Надёжный" 16% на 3 и 6 месяцев с опцией "30 лет" (для вкладов до 1 млн.₽).

7. Хоум Банк

вклад "Максимальный" 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

8. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

9. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

10. ПСБ

вклад "Формула дохода" от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

12. Тинькофф

вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

13. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

14. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

Раз в месяц обновляю подборку процентных ставок по вкладам. По сравнению с январем убрал из подборки Почта банк (на 3 месяца вклад сейчас 15%). Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,5% для действующих и 17% для новых клиентов), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11% для действующих, 11,5% для новых). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15,5% (на 95 дней), 15,2% (на 185 дней), 14% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Большая выгода" от 15 тыс. ₽ 14,5% (на 91 и 120 дней), 14,8% (на 180 дней) При открытии онлайн +1%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,11% (на 123 дня), 15,49% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно, с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Росбанк

вклад "Надёжный" 16% на 3 и 6 месяцев с опцией "30 лет" (для вкладов до 1 млн.₽).

7. Хоум Банк

вклад "Максимальный" 15,25% (на 3 месяца), 15,5% (на 6 месяцев); 14,5% (на 12 месяцев).

8. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год).

9. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

10. ПСБ

вклад "Формула дохода" от 100 тыс.₽ 1 процентный период с 1 по 50 день (17% ), 2 процентный период с 51 по 100 день (15%), 3 процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 15,5% (на 3 месяца), 16,1% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 15,6% (на 3 месяца), 16,2% (на 6 месяцев), 13,4% (на 1 год).

12. Тинькофф

вклад 15% (на 3 месяца); 14,5% (на 6 месяцев); 13,5% (на 1 год).

13. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

14. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 14% (на 6 и 9 месяцев), 13,3% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

#вклады

{kind=link}

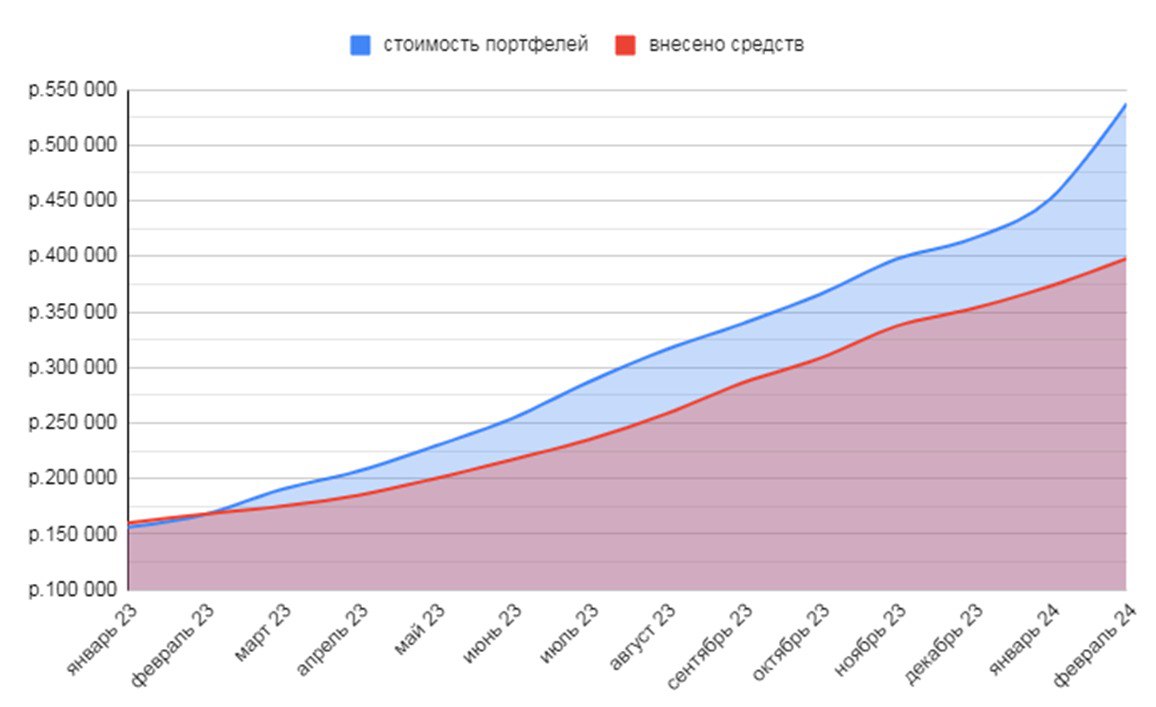

❄ Итоги инвестирования за февраль 2024

Наконец-то наступила весна: значит пора подвести итоги инвестирования за февраль и написать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 2 месяца уже прошли).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 451168 ₽, стало 537391 ₽ (+11,39% без учёта пополнений, пополнение 25000 ₽ + налоговый вычет 52000 ₽, который учитываю как доход).

Выплаты дивидендов купонов

🔸Дивидендов не было.

🔸Получено купонов: 2500 ₽ (Новотранс, ЛСР, Росэксимбанк, ИнтерЛизинг, Софтлайн и пр).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Сбербанка, Лукойла, Ростелекома, Россети Центр и Транснефти. Участвовал в IPO Диасофт, в размещении облигаций Самолёт Р13, АФК система 1Р-28, Газпром нефть 3P11R.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3214 до 3256 пунктов (+1,3%). В середине месяца была небольшая коррекция на фоне ожидания новых санкций, которая закончилась ростом.

🔸Индекс гособлигаций RGBITR снизился на 1% до 614 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,5%. Короткие до 13,5%. ЦБ сохранил ключевую ставку на уровне 16%, вероятно цикл повышения ставок закончен.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 11,39%. Такой рост получился за счёт налогового вычета. Для того чтобы получить максимальный налоговый вычет пришлось закрыть ИИС в декабре. Бумаги перевел на брокерский счёт. Новый ИИС открыл в ВТБ также в конце декабря.

Динамика по стоимости портфеля с начала 2023 года (график с прикрепил внизу поста).

🔸Акций сейчас 52%, облигаций 41%, ₽ 4,5%, фонды + заморозка 2,5%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 47,1% (с учётом вычета), 27,6% без учёта вычета. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В феврале опубликовано 23 поста. Рубрики сделки, субботний обзор и обучающие посты остаются. Обновил подборки: облигаций с ежемесячным начислением купонов, вкладов и накопительных счетов.

🔸Смотрю на доходности замещающих облигаций Газпрома в долларах и евро. Идея с покупкой пока на паузе.

🔸На март запланировано участие в новых размещениях облигаций (будут обзоры Брусники, Сэтла, Глоракса) и участие в IPO (буду смотреть Европлан и МТС-банк).

🔸На дебетовых картах Альфа-банка и Тинькофф в марте будут следующие категории с 5% кэшбэка: транспорт, авто услуги, аптеки, дом и ремонт. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

Наконец-то наступила весна: значит пора подвести итоги инвестирования за февраль и написать что было интересного за месяц.

Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет (1 год 2 месяца уже прошли).

Цифры было/стало

У меня несколько счетов в ВТБ и Альфе, в том числе ИИС. Для простоты объединил их в один.

Биржевой счет: было 451168 ₽, стало 537391 ₽ (+11,39% без учёта пополнений, пополнение 25000 ₽ + налоговый вычет 52000 ₽, который учитываю как доход).

Выплаты дивидендов купонов

🔸Дивидендов не было.

🔸Получено купонов: 2500 ₽ (Новотранс, ЛСР, Росэксимбанк, ИнтерЛизинг, Софтлайн и пр).

Покупки, продажи, участия в размещениях облигаций

Покупал акции Сбербанка, Лукойла, Ростелекома, Россети Центр и Транснефти. Участвовал в IPO Диасофт, в размещении облигаций Самолёт Р13, АФК система 1Р-28, Газпром нефть 3P11R.

На сколько изменились индексы и активы

🔸Индекс Мосбиржи вырос в январе с 3214 до 3256 пунктов (+1,3%). В середине месяца была небольшая коррекция на фоне ожидания новых санкций, которая закончилась ростом.

🔸Индекс гособлигаций RGBITR снизился на 1% до 614 пунктов. Длинные ОФЗ сейчас дают доходность ~ 12,5%. Короткие до 13,5%. ЦБ сохранил ключевую ставку на уровне 16%, вероятно цикл повышения ставок закончен.

🔸Вместе с индексом Мосбиржи активы выросли за месяц на 11,39%. Такой рост получился за счёт налогового вычета. Для того чтобы получить максимальный налоговый вычет пришлось закрыть ИИС в декабре. Бумаги перевел на брокерский счёт. Новый ИИС открыл в ВТБ также в конце декабря.

Динамика по стоимости портфеля с начала 2023 года (график с прикрепил внизу поста).

🔸Акций сейчас 52%, облигаций 41%, ₽ 4,5%, фонды + заморозка 2,5%. Целевое соотношение акций и облигаций 60/40 (+/-5%). Вот состав акционной части, облигации тут.

🔸Доходность XIRR или ЧИСТВНДОХ (с начала 2023 г.): 47,1% (с учётом вычета), 27,6% без учёта вычета. Считает эксель, используя статистику пополнений с начала 2023 г.

Что ещё интересного?

🔸В феврале опубликовано 23 поста. Рубрики сделки, субботний обзор и обучающие посты остаются. Обновил подборки: облигаций с ежемесячным начислением купонов, вкладов и накопительных счетов.

🔸Смотрю на доходности замещающих облигаций Газпрома в долларах и евро. Идея с покупкой пока на паузе.

🔸На март запланировано участие в новых размещениях облигаций (будут обзоры Брусники, Сэтла, Глоракса) и участие в IPO (буду смотреть Европлан и МТС-банк).

🔸На дебетовых картах Альфа-банка и Тинькофф в марте будут следующие категории с 5% кэшбэка: транспорт, авто услуги, аптеки, дом и ремонт. Бонусы при оформлении карт - по ссылкам.

🔸Телеграм-канал продолжает расти. Спасибо что подписываетесь, читаете, ставите реакции, пишите комментарии!

#итоги_месяца

{kind=link}

Субботний обзор главных событий недели. Выпуск 9

Индекс Мосбиржи перешел к росту, рубль укрепляется, ЦБ впервые опубликовал резюме обсуждений по ключевой ставке, Сбербанк, Мосбиржа, Юнипро и Мосэнерго представили отчеты, об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, курс валют

🔹Индекс Мосбиржи вырос за неделю на 3,96% до 3266 пунктов. Индекс сейчас находится вблизи максимумов 2023-24 гг.

🔹Курс валют: 91,67 р. за 1$; 98,9 р. за 1€; 12,67 р. за 1 юань.

Рубль укрепляется. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю без изменений: 615,45 пунктов. Доходность коротких ОФЗ снизилась: ~13,4%, длинных осталась без изменений ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- Инарктика 2Р1 (купон 14,25% на 3 года);

- СОПФ "Инфраструктурные облигации" 9 выпуск (купон плавающий ключевая ставка+1,15%, на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон 13,7% на 3 года 3 месяца);

🔹На очереди следующие размещения:

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- ИКС 5 финанс (6 марта, купон плавающий RUONIA+1,4% на 2,5 года);

- Элемент лизинг (7 марта, купон не выше 15,75% на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Траспортные машины (март, купон уточняется);

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Ключевая ставка

🔹ЦБ впервые опубликовал резюме обсуждений по ключевой ставке. Члены Совета директоров отметили, что потребительский спрос только начал реагировать на ужесточение денежно-кредитных условий, но признаков его устойчивого замедления пока нет.

Отчеты компаний

🔹Московская биржа по МСФО за 2023 г.:

• чистая прибыль 60,77 млрд ₽ (+67,5% г/г). В 4 квартале 20,045 млрд. ₽ (+79% г/г).

• EBITDA 82,2 млрд ₽ (+65,6% г/г), в 4 квартале 26,2 млрд ₽ (+71,2% г/г).

5 марта Мосбиржа рассмотрит вопрос о предварительных рекомендациях по размеру дивидендов за 2023 год.

🔹"Ростелеком" отчет МСФО по итогам 2023 года:

- выручка 707,8 млрд ₽ (+13% г/г)

- чистая прибыль: 42,3 млрд ₽ (+20% г/г)

- OIBDA: 283,2 млрд ₽ (+13% г/г).

Сильный отчет. Также появилась новость, что Ростелеком во 2 половине года представит новую дивидендную политику, а также может вывести на IPO одну из дочерних компаний. Обыкновенные акции выросли за неделю на 6%, привилегированные на 9%.

🔹Сбербанк по МСФО за 2023 г.: чистая прибыль 1 трлн 508,6 млрд ₽ (рост в 5,2 раза г/г). Если исходить из выплаты в 50% от чистой прибыли, то на величина дивиденды за 2023 год может составить 33,4 ₽ на акцию. Вероятно скоро увидим Сбербанк по 300.

🔹ПАО "Мосэнерго" чистая прибыль по РСБУ 19,26 млрд ₽ (-7%), EBITDA при этом составил 39,12 млрд руб. (-5,25%), выручка 247,15 млрд ₽ (+8,9%). Совет директоров планирует собраться в апреле-мае, чтобы дать рекомендацию по дивидендам.

🔹Чистая прибыль ПАО "Юнипро" по РСБУ по итогам 2023 г. достигла почти 21,5 млрд ₽ (в 2022 г. было 9,9 млрд ₽), выручка за период увеличилась со 111,23 млрд до 124,19 млрд ₽. Рост показателей обусловлен увеличением выработки электроэнергии и ростом цен рынка.

#субботний_обзор

Индекс Мосбиржи перешел к росту, рубль укрепляется, ЦБ впервые опубликовал резюме обсуждений по ключевой ставке, Сбербанк, Мосбиржа, Юнипро и Мосэнерго представили отчеты, об этом и многом другом читайте в субботнем обзоре.

Индекс Мосбиржи, курс валют

🔹Индекс Мосбиржи вырос за неделю на 3,96% до 3266 пунктов. Индекс сейчас находится вблизи максимумов 2023-24 гг.

🔹Курс валют: 91,67 р. за 1$; 98,9 р. за 1€; 12,67 р. за 1 юань.

Рубль укрепляется. Курс смотрю вместе с замещающими облигациями, например Газпрома с доходностью в долларах и Газпрома с доходностью в евро.

Облигации, новые выпуски

🔹Индекс гособлигаций RGBITR за неделю без изменений: 615,45 пунктов. Доходность коротких ОФЗ снизилась: ~13,4%, длинных осталась без изменений ~ 12,6%. Подборку накопительных счетов обновил.

🔹Собрали заявки на размещении облигации:

- Инарктика 2Р1 (купон 14,25% на 3 года);

- СОПФ "Инфраструктурные облигации" 9 выпуск (купон плавающий ключевая ставка+1,15%, на 3 года);

- Газпромбанк 005Р-03 (29 февраля, купон 13,7% на 3 года 3 месяца);

🔹На очереди следующие размещения:

- Брусника 2P-02 (4 марта, купон не выше 16,75% на 3 года с офертой через 1,5 года);

- Новотранс 1Р5 (5 марта, купон не выше 14,75% на 3 года),

- ИКС 5 финанс (6 марта, купон плавающий RUONIA+1,4% на 2,5 года);

- Элемент лизинг (7 марта, купон не выше 15,75% на 2 года);

- Глоракс 1Р2 (12 марта, купон не выше 18% на 2 года);

- Сэтл групп Б2Р3 (26 марта, купон не выше 15,9% на 2 года);

- Синара Траспортные машины (март, купон уточняется);

- Новые технологии БО-03 (март, на 3 года);

- Славянск ЭКО (март, купон 11% в юанях на 2 года).

Ключевая ставка

🔹ЦБ впервые опубликовал резюме обсуждений по ключевой ставке. Члены Совета директоров отметили, что потребительский спрос только начал реагировать на ужесточение денежно-кредитных условий, но признаков его устойчивого замедления пока нет.

Отчеты компаний

🔹Московская биржа по МСФО за 2023 г.:

• чистая прибыль 60,77 млрд ₽ (+67,5% г/г). В 4 квартале 20,045 млрд. ₽ (+79% г/г).

• EBITDA 82,2 млрд ₽ (+65,6% г/г), в 4 квартале 26,2 млрд ₽ (+71,2% г/г).

5 марта Мосбиржа рассмотрит вопрос о предварительных рекомендациях по размеру дивидендов за 2023 год.

🔹"Ростелеком" отчет МСФО по итогам 2023 года:

- выручка 707,8 млрд ₽ (+13% г/г)

- чистая прибыль: 42,3 млрд ₽ (+20% г/г)

- OIBDA: 283,2 млрд ₽ (+13% г/г).

Сильный отчет. Также появилась новость, что Ростелеком во 2 половине года представит новую дивидендную политику, а также может вывести на IPO одну из дочерних компаний. Обыкновенные акции выросли за неделю на 6%, привилегированные на 9%.

🔹Сбербанк по МСФО за 2023 г.: чистая прибыль 1 трлн 508,6 млрд ₽ (рост в 5,2 раза г/г). Если исходить из выплаты в 50% от чистой прибыли, то на величина дивиденды за 2023 год может составить 33,4 ₽ на акцию. Вероятно скоро увидим Сбербанк по 300.

🔹ПАО "Мосэнерго" чистая прибыль по РСБУ 19,26 млрд ₽ (-7%), EBITDA при этом составил 39,12 млрд руб. (-5,25%), выручка 247,15 млрд ₽ (+8,9%). Совет директоров планирует собраться в апреле-мае, чтобы дать рекомендацию по дивидендам.

🔹Чистая прибыль ПАО "Юнипро" по РСБУ по итогам 2023 г. достигла почти 21,5 млрд ₽ (в 2022 г. было 9,9 млрд ₽), выручка за период увеличилась со 111,23 млрд до 124,19 млрд ₽. Рост показателей обусловлен увеличением выработки электроэнергии и ростом цен рынка.

#субботний_обзор

Облигации Брусника 2Р02 на размещении

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Компания строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске, Москве и Московский области.

Рассмотрим подробнее параметры нового выпуска.

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

Номинал: 1000 ₽

Объем: не менее 6 млрд ₽

Старт приема заявок: 4 марта

Дата погашения: 07.03.2027

Купонная доходность: не выше 16,75%

Периодичность выплат: ежемесячно

Амортизация: да, 25% от номинала в даты выплат 27, 30, 33, 36 купонов

Оферта: 16.09.2025

Показатели и цифры компании

- основана в 2004 г.;

- 2190 сотрудников;

- 294 тыс.кв м объем ввода жилой недвижимости в 2023 г.;

- 10-е место в РФ по объему портфеля текущего строительства;

- 1,2 млн.кв м в стадии строительства;

- введено в эксплуатацию 2,8 млн. кв. м;

- выручка в 1 полугодии 2023 г. (согласно отчетности) 18,45 млрд р. (+42% г/г);

- EBITDA в 1 полугодии 2023 г. 3,31 млрд. р. (+250% г/г);

- чистая прибыль в 1 полугодии 2023 г. 448,2 млн р. (ранее в 2022 г. был убыток 992,4 млн.р);

- чистый долг в 1 полугодии 2023 г. 93,7 млрд.р. (на 31.12.2022 г. долг был 70,4 млрд.р);

- остатки денежных средств на счетах экскроу 39,3 млрд.р на 30.06.2023 (на 31.12.2022 г. 34,7 млрд.р);

- чистый долг за вычетом остатков денежных средств покупателей на счетах экскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства: на 30.06.23 54,4 млрд.р, на 31.12.22 35,7 млрд.р.

- чистый долг с учётом счетов эскроу/ EBITDA составляет ~8х.

В презентации компании указано, что прогноз EBITDA за 2023 г. составляет 15 млрд.р, а прогнозные значения показателя чистый долг/EBITDA ~3,8.

У компании сейчас торгуются 2 выпуска облигаций: Брусника 001Р-02 (погашение 01.04.2024) и 002P-01 (погашение 10.06.2025, доходность 16%).

Вывод:

Компания как и другие застройщики развивается за счет низких ставок по льготной и семейной ипотеке, имеет большую долговую нагрузку (отчёта за 2023 г. нет, остальное только прогнозы). Основной риск отраслевой, это увеличение процентных ставок по льготным ипотечным программам и как следствие падение спроса.

Если уж подавать заявку на участие, то при условии купона не ниже 16%, рассчитывая на возможный апсайд сразу после размещения и снижение ключевой ставки до оферты. Пожалуй так и сделаю, выделю долю не более 2%.

#облигации

Брусника — российская девелоперская компания. Специализируется на строительстве жилых многоэтажных домов. Штаб-квартира находится в Екатеринбурге. Компания строит жилье в Екатеринбурге, Новосибирске, Тюмени, Сургуте, Кургане, Омске, Москве и Московский области.

Рассмотрим подробнее параметры нового выпуска.

Выпуск: Брусника 2Р02

Рейтинг: А- (АКРА)

Номинал: 1000 ₽

Объем: не менее 6 млрд ₽

Старт приема заявок: 4 марта

Дата погашения: 07.03.2027

Купонная доходность: не выше 16,75%

Периодичность выплат: ежемесячно

Амортизация: да, 25% от номинала в даты выплат 27, 30, 33, 36 купонов

Оферта: 16.09.2025

Показатели и цифры компании

- основана в 2004 г.;

- 2190 сотрудников;

- 294 тыс.кв м объем ввода жилой недвижимости в 2023 г.;

- 10-е место в РФ по объему портфеля текущего строительства;

- 1,2 млн.кв м в стадии строительства;

- введено в эксплуатацию 2,8 млн. кв. м;

- выручка в 1 полугодии 2023 г. (согласно отчетности) 18,45 млрд р. (+42% г/г);

- EBITDA в 1 полугодии 2023 г. 3,31 млрд. р. (+250% г/г);

- чистая прибыль в 1 полугодии 2023 г. 448,2 млн р. (ранее в 2022 г. был убыток 992,4 млн.р);

- чистый долг в 1 полугодии 2023 г. 93,7 млрд.р. (на 31.12.2022 г. долг был 70,4 млрд.р);

- остатки денежных средств на счетах экскроу 39,3 млрд.р на 30.06.2023 (на 31.12.2022 г. 34,7 млрд.р);

- чистый долг за вычетом остатков денежных средств покупателей на счетах экскроу и остатков денежных средств на покрытых аккредитивах, открытых для целей строительства: на 30.06.23 54,4 млрд.р, на 31.12.22 35,7 млрд.р.

- чистый долг с учётом счетов эскроу/ EBITDA составляет ~8х.

В презентации компании указано, что прогноз EBITDA за 2023 г. составляет 15 млрд.р, а прогнозные значения показателя чистый долг/EBITDA ~3,8.

У компании сейчас торгуются 2 выпуска облигаций: Брусника 001Р-02 (погашение 01.04.2024) и 002P-01 (погашение 10.06.2025, доходность 16%).

Вывод:

Компания как и другие застройщики развивается за счет низких ставок по льготной и семейной ипотеке, имеет большую долговую нагрузку (отчёта за 2023 г. нет, остальное только прогнозы). Основной риск отраслевой, это увеличение процентных ставок по льготным ипотечным программам и как следствие падение спроса.

Если уж подавать заявку на участие, то при условии купона не ниже 16%, рассчитывая на возможный апсайд сразу после размещения и снижение ключевой ставки до оферты. Пожалуй так и сделаю, выделю долю не более 2%.

#облигации

{kind=link}

7 облигаций с доходностью до 17% и выплатой купона в марте

В настоящее время для покупки рассматриваю новые выпуски облигаций и выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по облигациям в марте. Доходность указана до вычета налога на момент публикации.

1. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,25%

Доходность к погашению: 15,86% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 07.03.2024

Дата погашения: 05.03.2026

2. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 98,24%

Доходность к погашению: 15,33% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 26.03.2024

Дата погашения: 23.12.2025

3. АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 98,2%

Доходность к погашению: 16,25% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 05.03.2024

Дата погашения: 03.12.2024

4. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,95%

Доходность к погашению: 16,9% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата выплаты купона: 07.03.2024

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 98,98%

Доходность к погашению: 15,15% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 27.03.2024

Дата погашения: 25.06.2025

6. Синара Транспортные машины 1Р3

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95%

Доходность к погашению: 15,55% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 15.03.2024

Дата погашения: 10.12.2027 (оферта 12.12.2025)

7. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 96,66%

Доходность к погашению: 15,68% (купон 12,7%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 26.03.2024

Дата погашения: 23.12.2025

#облигации

В настоящее время для покупки рассматриваю новые выпуски облигаций и выпуски после выплаты купона. Посмотрел какие компании выплачивают купоны по облигациям в марте. Доходность указана до вычета налога на момент публикации.

1. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,25%

Доходность к погашению: 15,86% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 07.03.2024

Дата погашения: 05.03.2026

2. Ювелит 001P-01

Компания по производству и продаже ювелирных изделий.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 98,24%

Доходность к погашению: 15,33% (купоны 13,4%)

Периодичность выплат: ежеквартальные

Выплата купона: 26.03.2024

Дата погашения: 23.12.2025

3. АБЗ-1 1Р02

Производитель асфальтобетонных смесей и других дорожно-строительных материалов.

Рейтинг: ruBBB (эксперт РА)

ISIN: RU000A1046N6

Стоимость облигации: 98,2%

Доходность к погашению: 16,25% (купоны 12,75%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 05.03.2024

Дата погашения: 03.12.2024

4. Пионер 1Р6

Застройщик жилой и коммерческой недвижимости

в Москве и Санкт-Петербурге.

Рейтинг: ruA- (Эксперт РА)

ISIN: RU000A104735

Стоимость облигации: 94,95%

Доходность к погашению: 16,9% (купоны 11,75%)

Периодичность выплат: ежеквартальные с амортизацией

Дата выплаты купона: 07.03.2024

Дата погашения: 04.12.2025

5. ВУШ 1Р1

Сервис аренды электросамокатов.

Рейтинг: А- (RU) от АКРА

ISIN: RU000A104WS2

Стоимость облигации: 98,98%

Доходность к погашению: 15,15% (купоны 13,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 27.03.2024

Дата погашения: 25.06.2025

6. Синара Транспортные машины 1Р3

Машиностроительный холдинг, поставщик локомотивов и ж/д техники.

Рейтинг: А (АКРА)

ISIN: RU000A105М91

Стоимость облигации: 95%

Доходность к погашению: 15,55% (купоны 11,5%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 15.03.2024

Дата погашения: 10.12.2027 (оферта 12.12.2025)

7. ИЭК Холдинг 1Р1

Производитель электротехнического оборудования.

Рейтинг: ruA- (эксперт PA)

ISIN: RU000A105PR5

Стоимость облигации: 96,66%

Доходность к погашению: 15,68% (купон 12,7%)

Периодичность выплат: ежеквартальные

Дата выплаты купона: 26.03.2024

Дата погашения: 23.12.2025

#облигации

{kind=link}

Банк Тинькофф переехал в Россию. Что будет с акциями и дивидендами?

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

Почему буду обращать внимание на бумаги Тинькофф после возобновления торгов и будут ли выплачиваться дивиденды?

26 февраля в специальном административном районе (САР) на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций "ТКС Холдинга" на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK.

После возобновления торгов стоит ожидать увеличения волатильности.

Что с дивидендами?

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой. Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал.

Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. - в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

После возобновления торгов, буду рассматривать акции банка Тинькофф к покупке, т.к. из банков есть только Сбер.

Кстати, ещё одна компания скоро переезжает в РФ - "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

#акции

В настоящее время торги глобальными депозитарными расписками (гдр) TCS Group (банк «Тинькофф») на Московской бирже приостановлены из-за переезда компании из Кипра в Россию. Гдр входили в индекс Мосбиржи с весом в индексе 0,61%.

Почему буду обращать внимание на бумаги Тинькофф после возобновления торгов и будут ли выплачиваться дивиденды?

26 февраля в специальном административном районе (САР) на острове Русский была зарегистрирована новая компания МКПАО «ТКС Холдинг» (головная структура группы Тинькофф). Это уже 70-я компания, зарегистрированная в специальной административном районе с особым налоговым режимом. Одним из результатов перерегистрации станет листинг акций "ТКС Холдинга" на Московской бирже.

Торги акциями Тинькофф возобновятся в марте ориентировочно через 2 недели. Перед остановкой торгов котировки гдр падали, по аналогии с VK.

После возобновления торгов стоит ожидать увеличения волатильности.

Что с дивидендами?

Ранее компания выплачивала дивиденды по итогам 4 квартала 2020 год в марте 2021 года (доходность менее 1%). Величина дивидендов была небольшой. Согласно дивидендной политике TCS Group коэффициент выплат был установлен на уровне до 30% чистой прибыли за квартал. Периодичность выплат — раз в квартал.

Однако после этого дивидендов не было, а в феврале 2023 г. компания попала под санкции ЕС, в июле 2023 г. - в SDN лист.

После регистрации в РФ вероятность возвращения к выплатам дивидендов увеличивается, но остается низкой.

После возобновления торгов, буду рассматривать акции банка Тинькофф к покупке, т.к. из банков есть только Сбер.

Кстати, ещё одна компания скоро переезжает в РФ - "Русагро" (головная структура группы - Ros Agro - зарегистрирована на Кипре) подала документы в регулирующие органы Кипра для запуска редомициляции на о.Русский.

#акции

Индексы облигаций Мосбиржи

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных бумаг. Ранее рассматривал индексы акций, сегодня посмотрим индексы облигаций.

Индексы облигаций рассчитываются одновременно по формулам "совокупного дохода" (отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат) и "чистых цен" (отражает изменение стоимости облигаций без учета накопленного купонного дохода).

На российском фондовом рынке есть несколько таких индексов:

1. Композитный индекс облигаций RUABITR

Является самым широким (с точки зрения базы расчета) облигационным индексом российского долгового рынка и включает в себя наиболее ликвидные Облигации федерального займа Российской федерации, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов, допущенные к обращению на Московской Бирже. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

Дата начального значения: 31.12.2010

Начальное значение: 100

Значение индекса на 05.03.2024: 228,83

2. Индекс государственных облигаций RGBITR

Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

Дата начального значения: 31.12.2002

Начальное значение: 100

Значение индекса на 05.03.2024: 611,53

3. Индекс корпоративных облигаций RUCBTRNS

В индекс входят корпоративные облигации с рейтингом от A- и дюрацией от 1 года.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 147,22

4. Индекс муниципальных облигаций RUMBTRNS

Представляет собой широкий набор индикаторов, сегментированных по дюрации и кредитному качеству эмитентов, и отражающих динамику отдельных сегментов рынка облигаций Субъектов РФ и муниципальных образований.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 138,98

С полным списком индексов облигаций можно ознакомиться на сайте Мосбиржи.

#индексы

Индекс – показатель, рассчитываемый Мосбиржей на основании сделок с ценными бумагами, совершенных на торгах Биржи, и отражающий изменение суммарной стоимости определённой группы ценных бумаг. Ранее рассматривал индексы акций, сегодня посмотрим индексы облигаций.

Индексы облигаций рассчитываются одновременно по формулам "совокупного дохода" (отражает изменение стоимости облигаций и накопленного купонного дохода при условии реинвестирования купонных выплат) и "чистых цен" (отражает изменение стоимости облигаций без учета накопленного купонного дохода).

На российском фондовом рынке есть несколько таких индексов:

1. Композитный индекс облигаций RUABITR

Является самым широким (с точки зрения базы расчета) облигационным индексом российского долгового рынка и включает в себя наиболее ликвидные Облигации федерального займа Российской федерации, субфедеральные и муниципальные бумаги, а также облигации российских корпоративных эмитентов, допущенные к обращению на Московской Бирже. Индекс рассчитывается по методикам чистых цен и совокупного дохода, отражая динамику и доходность всего облигационного рынка России.

Дата начального значения: 31.12.2010

Начальное значение: 100

Значение индекса на 05.03.2024: 228,83

2. Индекс государственных облигаций RGBITR

Это основной индикатор рынка российского государственного долга. Он включает наиболее ликвидные облигации федерального займа с дюрацией более одного года, рассчитывается в режиме реального времени по методам совокупного дохода и чистых цен.

Дата начального значения: 31.12.2002

Начальное значение: 100

Значение индекса на 05.03.2024: 611,53

3. Индекс корпоративных облигаций RUCBTRNS

В индекс входят корпоративные облигации с рейтингом от A- и дюрацией от 1 года.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 147,22

4. Индекс муниципальных облигаций RUMBTRNS

Представляет собой широкий набор индикаторов, сегментированных по дюрации и кредитному качеству эмитентов, и отражающих динамику отдельных сегментов рынка облигаций Субъектов РФ и муниципальных образований.

Дата начального значения: 29.12.2018

Начальное значение: 100

Значение на 05.03.2024: 138,98

С полным списком индексов облигаций можно ознакомиться на сайте Мосбиржи.

#индексы

{kind=link}

Покупки с 23 февраля по 6 марта. Состав активов

Купил акции:

🏦Сбербанк (20 шт);

🔋Новатэк (1 шт)

⛽️Транснефть-ап (2 шт.).

Купил флоатеры (облигации с плавающим купоном) Газпром нефть 3Р11R (10 шт.). Подал заявку на участие в размещении облигаций Брусника 2Р02.

Продал: фонд EQMX (39 шт), облигации Новотранс 1Р-04 (5 шт).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Коротко напишу причины покупок, продаж.

Сбербанк - рекорд чистой прибыли за 2023 г., ожидаются дивиденды около 33 р. на акцию.

Транснефть - стабильность дивидендов (уже 23 года выплачивает), ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - компания попала под санкции, но это уже заложено в цену, поэтому буду усреднять.

Фонд EQMX продал на максимуме, т.к не собираюсь больше его брать, акции буду выбирать самостоятельно.

Облигации Новотранс 1Р-04 продал из-за низкой доходности (ниже 15% до погашения), буду смотреть новые выпуски. Нужно увеличить долю облигаций.

Кандидаты на продажу: ОГК-2, Сегежа.

Кандидаты на покупку: Татнефть, Северсталь, Самолет

Состав активов на 06.03.2024

🔸акции 54% (представлены на диаграмме);

🔸облигации 40%;

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 1,7%.

Не инвестиционная рекомендация.

#сделки

Купил акции:

🏦Сбербанк (20 шт);

🔋Новатэк (1 шт)

⛽️Транснефть-ап (2 шт.).

Купил флоатеры (облигации с плавающим купоном) Газпром нефть 3Р11R (10 шт.). Подал заявку на участие в размещении облигаций Брусника 2Р02.

Продал: фонд EQMX (39 шт), облигации Новотранс 1Р-04 (5 шт).

Предыдущий пост с покупками

Действую согласно стратегии: продолжаю покупать дивидендные акции и облигации. Горизонт - 10 лет, 1 год и 2 месяца позади.

Коротко напишу причины покупок, продаж.

Сбербанк - рекорд чистой прибыли за 2023 г., ожидаются дивиденды около 33 р. на акцию.

Транснефть - стабильность дивидендов (уже 23 года выплачивает), ожидаемая доходность около 12%. Компания является монополистом в сфере транспортировки нефтепродуктов.

Новатэк - компания попала под санкции, но это уже заложено в цену, поэтому буду усреднять.

Фонд EQMX продал на максимуме, т.к не собираюсь больше его брать, акции буду выбирать самостоятельно.

Облигации Новотранс 1Р-04 продал из-за низкой доходности (ниже 15% до погашения), буду смотреть новые выпуски. Нужно увеличить долю облигаций.

Кандидаты на продажу: ОГК-2, Сегежа.

Кандидаты на покупку: Татнефть, Северсталь, Самолет

Состав активов на 06.03.2024

🔸акции 54% (представлены на диаграмме);

🔸облигации 40%;

🔸 ₽ 4,3%;

🔸 фонды+заблокированное 1,7%.

Не инвестиционная рекомендация.

#сделки

{kind=link}

Облигации Глоракс 1Р-02 на размещении

ООО "Глоракс" планирует собрать заявки на 2-летний выпуск облигаций с ежемесячным начислением купонов без амортизации и оферты.