🛣 Субботний обзор интересных событий

На этой неделе индекс Мосбиржи начал расти , несколько компаний утвердили дивиденды, Мосбиржа утвердила новую дивидендную политику, VK завершил смену юрисдикции, Сургутнефтегаз представил финансовые показатели на 1 полугодие и появились данные по официальной инфляции. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +2,76% до 3133,26 пунктов. После коррекции прошлой недели четверг и пятница этой недели вернули индекс на уровень выше 3100 пунктов. Надолго ли, вот в чем вопрос.

Акционеры банка "Санкт-Петербург" утвердили выплату дивидендов за 1 полугодие 2023 г. в размере 19,08 р. на одну обыкновенную акцию и 0,22 р. - на одну привилегированную. Последний день покупки - 6 октября.

Акционеры "Татнефти" утвердили дивиденды за 1 полугодие 2023 г. в размере 27,54 р. на акцию. Последний день покупки - 10 октября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 1% до 595,07 пунктов. Рынок облигаций лихорадит на разговорах о возможном повышении ключевой ставки.

Разместились облигации Магаданской области. Аллокация составила 20%.

Компании начали размещать облигации с переменным купоном, видимо рассчитывая на понижение ставки в следующем году. Из таких выпусков на размещении посмотрел выпуски АФК системы и РЖД. АФК система установила размер премии к RUONIA в размере 1,9%, а РЖД в размере 1,2% к ставке RUONIA.

На очереди размещения облигаций Охта групп (2 октября), Русгидро (3 октября), Роделен (5 октября), золотых облигаций Селигдара (10 октября), Агротек (12 октября), ЯТЭК (дата уточняется) и Т1 (дата уточняется). Обзоры будут, но не на все выпуски.

Новости компаний

Интернет-холдинг VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район (САР) на острове Октябрьский (Калининградская область).

Рост промпроизводства в РФ в августе 2023 года ускорился до 5,4% в годовом выражении с 4,9% в июле после роста на 5,8% в июне и 6,7% в мае (Росстат). За январь-август 2023 года, по оценке Росстата, промпроизводство выросло на 3,0%.

ПАО "Корпорация "ВСМПО-Ависма" в январе-июне 2023 г. увеличило чистую прибыль по МСФО в 3,1 раза по сравнению с показателем аналогичного периода 2022 года - до 12,3 млрд р. Выручка выросла на 3,9% - до 54,37 млрд р.

Набсовет "Московской биржи" утвердил новую дивидендную политику, предполагающую нижнюю границу выплат на уровне 50% от чистой прибыли по МСФО. Дивиденды будут выплачиваться как минимум на ежегодной основе.

Чистая прибыль "Сургутнефтегаза" по РСБУ в I полугодии 2023 года составила 846,568 млрд р. "Сургутнефтегаз" не приводит сравнительные данные за аналогичный период 2022 г. "Сургутнефтегаз" в отчете по РСБУ за первое полугодие 2023 г. частично скрыл статьи, позволяющие оценить величину ликвидных активов компании, которые принято называть "кубышкой" (она могла превысить 5 трлн р.).

Инфляция

Недельная инфляция в России 19 по 25 сентября ускорилась до 0,28% после 0,13% с 12 по 18 сентября, согласно данным Росстата.

За 25 дней сентября годовая инфляция составляет по разным оценкам от 5,73% до 5,84%, также показав увеличение от предыдущих значений.

Следующее заседание Банка России по ключевой ставке намечено на 27 октября 2023 г., на котором возможно опять повысят ключевую ставку.

Завтра выложу отчет за сентябрь. Всем хороших выходных!

#субботний_обзор

На этой неделе индекс Мосбиржи начал расти , несколько компаний утвердили дивиденды, Мосбиржа утвердила новую дивидендную политику, VK завершил смену юрисдикции, Сургутнефтегаз представил финансовые показатели на 1 полугодие и появились данные по официальной инфляции. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +2,76% до 3133,26 пунктов. После коррекции прошлой недели четверг и пятница этой недели вернули индекс на уровень выше 3100 пунктов. Надолго ли, вот в чем вопрос.

Акционеры банка "Санкт-Петербург" утвердили выплату дивидендов за 1 полугодие 2023 г. в размере 19,08 р. на одну обыкновенную акцию и 0,22 р. - на одну привилегированную. Последний день покупки - 6 октября.

Акционеры "Татнефти" утвердили дивиденды за 1 полугодие 2023 г. в размере 27,54 р. на акцию. Последний день покупки - 10 октября.

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 1% до 595,07 пунктов. Рынок облигаций лихорадит на разговорах о возможном повышении ключевой ставки.

Разместились облигации Магаданской области. Аллокация составила 20%.

Компании начали размещать облигации с переменным купоном, видимо рассчитывая на понижение ставки в следующем году. Из таких выпусков на размещении посмотрел выпуски АФК системы и РЖД. АФК система установила размер премии к RUONIA в размере 1,9%, а РЖД в размере 1,2% к ставке RUONIA.

На очереди размещения облигаций Охта групп (2 октября), Русгидро (3 октября), Роделен (5 октября), золотых облигаций Селигдара (10 октября), Агротек (12 октября), ЯТЭК (дата уточняется) и Т1 (дата уточняется). Обзоры будут, но не на все выпуски.

Новости компаний

Интернет-холдинг VK завершил смену юрисдикции с Британских Виргинских островов на специальный административный район (САР) на острове Октябрьский (Калининградская область).

Рост промпроизводства в РФ в августе 2023 года ускорился до 5,4% в годовом выражении с 4,9% в июле после роста на 5,8% в июне и 6,7% в мае (Росстат). За январь-август 2023 года, по оценке Росстата, промпроизводство выросло на 3,0%.

ПАО "Корпорация "ВСМПО-Ависма" в январе-июне 2023 г. увеличило чистую прибыль по МСФО в 3,1 раза по сравнению с показателем аналогичного периода 2022 года - до 12,3 млрд р. Выручка выросла на 3,9% - до 54,37 млрд р.

Набсовет "Московской биржи" утвердил новую дивидендную политику, предполагающую нижнюю границу выплат на уровне 50% от чистой прибыли по МСФО. Дивиденды будут выплачиваться как минимум на ежегодной основе.

Чистая прибыль "Сургутнефтегаза" по РСБУ в I полугодии 2023 года составила 846,568 млрд р. "Сургутнефтегаз" не приводит сравнительные данные за аналогичный период 2022 г. "Сургутнефтегаз" в отчете по РСБУ за первое полугодие 2023 г. частично скрыл статьи, позволяющие оценить величину ликвидных активов компании, которые принято называть "кубышкой" (она могла превысить 5 трлн р.).

Инфляция

Недельная инфляция в России 19 по 25 сентября ускорилась до 0,28% после 0,13% с 12 по 18 сентября, согласно данным Росстата.

За 25 дней сентября годовая инфляция составляет по разным оценкам от 5,73% до 5,84%, также показав увеличение от предыдущих значений.

Следующее заседание Банка России по ключевой ставке намечено на 27 октября 2023 г., на котором возможно опять повысят ключевую ставку.

Завтра выложу отчет за сентябрь. Всем хороших выходных!

#субботний_обзор

{kind=link}

✨Итоги инвестирования в акции и облигации за сентябрь 2023

Пролетел самый теплый сентябрь за последние годы. Пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета у двух брокеров - индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Так сложилось в связи с переездом ИИС из ВТБ в Альфу.

🔴ИИС: было 248739 ₽, стало 271694 ₽ (-1,86% без учёта пополнения, пополнение 28000 ₽);

🔵 БС: было 67138 ₽, стало 67682 ₽ (+0,8%, без пополнения).

Итого: было 315877 ₽, стало 339378 ₽ (-1,33% без учёта пополнений, пополнение 28000 ₽).

Выплаты дивидендов и купонов

Дивидендов в сентябре не было.

Получено купонов: 1294 ₽ (облигации Аренза-про, АБЗ-1, Русаква, ЭТС, СТМ, Евротранс, Сэтл, ВИС финанс, Солид лизинг, Иэк Холдинг, Ювелит, ВУШ).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, АФК Системы, Ростелекома, Татнефти, Сбербанка-ап, Северстали, Новатэка.

Покупал облигации Делимобиля 001Р-03, Евротранса 001Р-01, Интерлизинга 001Р-06, Электрорешения 1Р1.

Продал облигации Русаква и Уральской стали 001Р-02.

Участвовал в размещении облигаций Автодор, Магаданской области и АФК Системы.

🔵 На БС купил акции Татнефти, облигации Контрол лизинг, Евротранс, Джи-групп. Продал акции Мосбиржи и облигацию ВИС финанс.

На сколько изменились индекс и активы

🔸Индекс Мосбиржи скорректировался в сентябре до 3133,26 пунктов (-3%). По идее это ожидаемая коррекция, тем более ключевую ставку повысили с 12 до 13%, что негативно для дивидендных акций, т.к. облигации дают бОльшую доходность.

🔸Индекс государственных облигаций RGBITR снизился за месяц на 3% до 595,07 пунктов. Все из-за повышения ключевой ставки. Длинные ОФЗ сейчас дают доходность в районе 12%. Короткие 12,5%. Да, облигации подешевели, но все равно продолжаю их покупать как и акции, сохраняя необходимое целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Еще надеюсь разместятся облигации с переменным купоном АФК системы. Для диверсификации пусть будут.

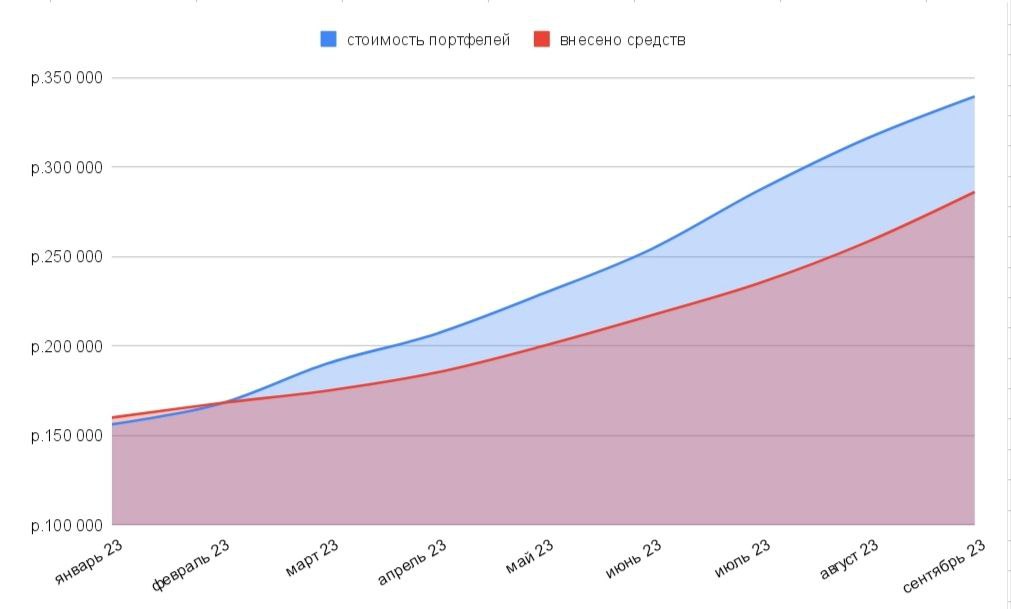

🔸 Рост портфеля (ИИС+БС) закончился. В сентябре он похудел на 1,33%. Если рассматривать по отдельности ИИС и БС, то БС в плюсе. Это за счет Лукойла и Татнефти, акции которых не просели на фоне коррекции индекса Мосбиржи. В целом динамика по увеличению стоимости портфеля хорошая, в том числе пополнений (график с начала года - см. прикрепленную картинку).

Что ещё интересного?

🔸В сентябре на канале вышло 26 постов. Продолжаю серию обучающих постов. В сентябре был пост про оферту. Рубрики сделки и субботний обзор остаются.

🔸 Читать не перестал, художественная литература сейчас в приоритете. Обзоры делать про нее не буду.

🔸 Осваиваю аккаунт на кинопоиске, спасибо добрым людям за подборку классных фильмов. Около 10 фильмов осилил.

🔸Посмотрел какие комиссии сейчас у брокеров. Получилось даже две части. Вот первая. Вот вторая. Альфа с тарифом от ВТБ и ВТБ сейчас оптимальный вариант для меня по размеру комиссий.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Счёт неосновной, покупки в зачёт не идут. Юани пока не брал, комиссия не радует, а очередь до изучения китайского рынка так и не дошла. Ещё в очереди замещающие облигации давно ждут.

🔸 Получил несколько жизненных уроков. Из серии как не надо делать. "Опыт - сын ошибок трудных", как писал А.С. Пушкин.

🔸Канал в телеграме вырос лучше чем в августе! Спасибо что подписываетесь, читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

Пролетел самый теплый сентябрь за последние годы. Пора переворачивать календарь и традиционно подводить итоги месяца.

Цифры было/стало

У меня два основных счета у двух брокеров - индивидуальный инвестиционный (ИИС) в Альфе и брокерский (БС) в ВТБ. Так сложилось в связи с переездом ИИС из ВТБ в Альфу.

🔴ИИС: было 248739 ₽, стало 271694 ₽ (-1,86% без учёта пополнения, пополнение 28000 ₽);

🔵 БС: было 67138 ₽, стало 67682 ₽ (+0,8%, без пополнения).

Итого: было 315877 ₽, стало 339378 ₽ (-1,33% без учёта пополнений, пополнение 28000 ₽).

Выплаты дивидендов и купонов

Дивидендов в сентябре не было.

Получено купонов: 1294 ₽ (облигации Аренза-про, АБЗ-1, Русаква, ЭТС, СТМ, Евротранс, Сэтл, ВИС финанс, Солид лизинг, Иэк Холдинг, Ювелит, ВУШ).

Покупки, продажи, участия в размещениях облигаций

🔴На ИИС покупал акции Роснефти, АФК Системы, Ростелекома, Татнефти, Сбербанка-ап, Северстали, Новатэка.

Покупал облигации Делимобиля 001Р-03, Евротранса 001Р-01, Интерлизинга 001Р-06, Электрорешения 1Р1.

Продал облигации Русаква и Уральской стали 001Р-02.

Участвовал в размещении облигаций Автодор, Магаданской области и АФК Системы.

🔵 На БС купил акции Татнефти, облигации Контрол лизинг, Евротранс, Джи-групп. Продал акции Мосбиржи и облигацию ВИС финанс.

На сколько изменились индекс и активы

🔸Индекс Мосбиржи скорректировался в сентябре до 3133,26 пунктов (-3%). По идее это ожидаемая коррекция, тем более ключевую ставку повысили с 12 до 13%, что негативно для дивидендных акций, т.к. облигации дают бОльшую доходность.

🔸Индекс государственных облигаций RGBITR снизился за месяц на 3% до 595,07 пунктов. Все из-за повышения ключевой ставки. Длинные ОФЗ сейчас дают доходность в районе 12%. Короткие 12,5%. Да, облигации подешевели, но все равно продолжаю их покупать как и акции, сохраняя необходимое целевое соотношение акций и облигаций на уровне 60/40 (+/-5%). Еще надеюсь разместятся облигации с переменным купоном АФК системы. Для диверсификации пусть будут.

🔸 Рост портфеля (ИИС+БС) закончился. В сентябре он похудел на 1,33%. Если рассматривать по отдельности ИИС и БС, то БС в плюсе. Это за счет Лукойла и Татнефти, акции которых не просели на фоне коррекции индекса Мосбиржи. В целом динамика по увеличению стоимости портфеля хорошая, в том числе пополнений (график с начала года - см. прикрепленную картинку).

Что ещё интересного?

🔸В сентябре на канале вышло 26 постов. Продолжаю серию обучающих постов. В сентябре был пост про оферту. Рубрики сделки и субботний обзор остаются.

🔸 Читать не перестал, художественная литература сейчас в приоритете. Обзоры делать про нее не буду.

🔸 Осваиваю аккаунт на кинопоиске, спасибо добрым людям за подборку классных фильмов. Около 10 фильмов осилил.

🔸Посмотрел какие комиссии сейчас у брокеров. Получилось даже две части. Вот первая. Вот вторая. Альфа с тарифом от ВТБ и ВТБ сейчас оптимальный вариант для меня по размеру комиссий.

🔸 Продолжаю покупать золото через фонд Тинькофф на одноименном БС. Счёт неосновной, покупки в зачёт не идут. Юани пока не брал, комиссия не радует, а очередь до изучения китайского рынка так и не дошла. Ещё в очереди замещающие облигации давно ждут.

🔸 Получил несколько жизненных уроков. Из серии как не надо делать. "Опыт - сын ошибок трудных", как писал А.С. Пушкин.

🔸Канал в телеграме вырос лучше чем в августе! Спасибо что подписываетесь, читаете, ставите реакции! Впереди много интересного!

#итоги_месяца

{kind=link}

Облигации Русгидро БП12 на размещении

ПАО "РусГидро" объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав "РусГидро" составляет более 38 ГВт.

Основной акционер компании на конец 2022 г. – Росимущество (62,2%). Долей в 12,37% владеет ВТБ, еще около 9% принадлежит "Русалу".

Выпуск: РусГидрБП12

Рейтинг: AAА (от АКРА)

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 3 октября

Дата погашения: 29 сентября 2028

Купон: переменный, ориентир ставки 1-го купона - значение ключевой ставки Банка России (действующее на конец рабочего дня, предшествующего дате открытия книги заявок) + премия не выше 1,3% (ориентировочно 13,7...14,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатель чистый долг/EBITDA в 2022 году (относительно 2021 года) увеличился с 0,85 до 2. Чистая прибыль в 2022 г. снизилась с 78,4 до 19,3 млрд.р.

Из рисков стоит отметить снижение рентабельности, увеличение операционных расходов, большой износ оборудования и вероятность повышения налога на водопользование.

В предыдущий раз "РусГидро" выходило на публичный долговой рынок в июле, разместив облигации серии БП11 сроком погашения 31.03.2026 по ставке квартального купона 9,5% годовых с доходностью к погашению 11%.

Вывод.

Это уже третий выпуск облигаций с переменным купоном за последнее время. АФК система разместилась с купоном RUONIA+1,9%, РЖД установила купоны RUONIA+1,2%. Выпуск получается небольшим по доходности по аналогии с РЖД, плюс купон могут ещё снизить.

При покупке нужно понимать, что ключевую ставку могут ещё поднять 27 октября или 15 декабря, поэтому среднесрочно покупка таких облигаций может быть выгоднее облигаций с постоянным купоном.

#облигации

ПАО "РусГидро" объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке, а также энергосбытовые компании и научно-проектные институты. Установленная мощность электростанций, входящих в состав "РусГидро" составляет более 38 ГВт.

Основной акционер компании на конец 2022 г. – Росимущество (62,2%). Долей в 12,37% владеет ВТБ, еще около 9% принадлежит "Русалу".

Выпуск: РусГидрБП12

Рейтинг: AAА (от АКРА)

Номинал: 1000 ₽

Объем: не менее 20 млрд. ₽

Старт приема заявок: 3 октября

Дата погашения: 29 сентября 2028

Купон: переменный, ориентир ставки 1-го купона - значение ключевой ставки Банка России (действующее на конец рабочего дня, предшествующего дате открытия книги заявок) + премия не выше 1,3% (ориентировочно 13,7...14,3%)

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

Показатель чистый долг/EBITDA в 2022 году (относительно 2021 года) увеличился с 0,85 до 2. Чистая прибыль в 2022 г. снизилась с 78,4 до 19,3 млрд.р.

Из рисков стоит отметить снижение рентабельности, увеличение операционных расходов, большой износ оборудования и вероятность повышения налога на водопользование.

В предыдущий раз "РусГидро" выходило на публичный долговой рынок в июле, разместив облигации серии БП11 сроком погашения 31.03.2026 по ставке квартального купона 9,5% годовых с доходностью к погашению 11%.

Вывод.

Это уже третий выпуск облигаций с переменным купоном за последнее время. АФК система разместилась с купоном RUONIA+1,9%, РЖД установила купоны RUONIA+1,2%. Выпуск получается небольшим по доходности по аналогии с РЖД, плюс купон могут ещё снизить.

При покупке нужно понимать, что ключевую ставку могут ещё поднять 27 октября или 15 декабря, поэтому среднесрочно покупка таких облигаций может быть выгоднее облигаций с постоянным купоном.

#облигации

{kind=link}

Облигации ЯТЭК 1Р3 на размещении

Что-то много последнее время размещений облигаций, эмитенты видимо хотят успеть до 27 октября разместится с учётом ключевой ставки 13%. На очереди облигации "Якутской топливо-энергетической компании" (ЯТЭК). Это газодобывающая компания, на долю которой приходится 86% добываемого газа в Республике Саха (Якутия).

Посмотрим какие параметры у нового выпуска.

Выпуск: ЯТЭК 1Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 10 октября

Дата погашения: 26.09.2026

Купонная доходность: 15,2...16%

Периодичность выплат: ежеквартально

Амортизация: нет

Оферта: через 1,5 года

Заявлен ориентир купонной доходности – премия не выше 400 б.п. (4%) к ОФЗ на сроке 1,5 года (это даже 16,5%). Неплохо. Но думаю, что как обычно купон будет меньше. Какой будет диапазон увидим ближе к делу.

В настоящее время у компании есть 2 выпуска облигаций:

- ЯТЭК 1Р1 с погашением 31.10.2023 и объемом 4 млрд.р (доходность 13,74%);

- ЯТЭК 1Р2 с погашением 07.04.2025 и объемом 5 млрд.р (доходность 14,63%).

Показатели и цифры компании

- 10 лицензионных участков и месторождений;

- ежегодный объем добычи газа более 1,8 млрд. м3;

- на территории Якутии реализуется 27% конденсата газового стабильного (КГС), произведенного компанией ЯТЭК. Основным потребителем является ЖКХ;

- 73% продукции реализуется в Дальневосточном федеральном округе, Сибирском федеральном округе и на экспорт (Центральная Азия) предприятиям переработчикам;

- компания реализует пропан-бутан автомобильный (20...22 тыс. т. - 65 % от всего объема рынка Якутии);

- Чистая прибыль по МСФО в 1 полугодии 23 г. 1,467 млрд р. (+10,9%);

- Выручка по МСФО в 1 полугодии 4,316 млрд р. (-3,7%);

- Показатель чистый долг/EBITDA в 2022 г. увеличился с 2х до 2,3х;

- За 1 полугодие 2023 года ЯТЭК направила 828 млн р. на сейсморазведку, в том числе на Северный, Майский, Толонский, Мастахский и другие участки.

Ключевым проектом долгосрочной стратегии компании является проект Якутский сжиженный природный газ (СПГ), который включает в себя строительство газопровода до п.Аян и возведение завода СПГ на берегу Охотского моря для выхода на азиатский рынок. Запуск проекта запланирован на 2030 г.

Вывод.

Очевидно, что новый выпуск пойдет на погашения выпуска ЯТЭК 1Р-1. Учитывая доходность имеющихся двух выпусков, думаю апсайд после размещения возможен (если купон будет хотя бы 15,5%). Но смущает оферта через 1,5 года. В размещении буду участвовать.

#облигации

Что-то много последнее время размещений облигаций, эмитенты видимо хотят успеть до 27 октября разместится с учётом ключевой ставки 13%. На очереди облигации "Якутской топливо-энергетической компании" (ЯТЭК). Это газодобывающая компания, на долю которой приходится 86% добываемого газа в Республике Саха (Якутия).

Посмотрим какие параметры у нового выпуска.

Выпуск: ЯТЭК 1Р3

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 10 октября

Дата погашения: 26.09.2026

Купонная доходность: 15,2...16%

Периодичность выплат: ежеквартально

Амортизация: нет

Оферта: через 1,5 года

Заявлен ориентир купонной доходности – премия не выше 400 б.п. (4%) к ОФЗ на сроке 1,5 года (это даже 16,5%). Неплохо. Но думаю, что как обычно купон будет меньше. Какой будет диапазон увидим ближе к делу.

В настоящее время у компании есть 2 выпуска облигаций:

- ЯТЭК 1Р1 с погашением 31.10.2023 и объемом 4 млрд.р (доходность 13,74%);

- ЯТЭК 1Р2 с погашением 07.04.2025 и объемом 5 млрд.р (доходность 14,63%).

Показатели и цифры компании

- 10 лицензионных участков и месторождений;

- ежегодный объем добычи газа более 1,8 млрд. м3;

- на территории Якутии реализуется 27% конденсата газового стабильного (КГС), произведенного компанией ЯТЭК. Основным потребителем является ЖКХ;

- 73% продукции реализуется в Дальневосточном федеральном округе, Сибирском федеральном округе и на экспорт (Центральная Азия) предприятиям переработчикам;

- компания реализует пропан-бутан автомобильный (20...22 тыс. т. - 65 % от всего объема рынка Якутии);

- Чистая прибыль по МСФО в 1 полугодии 23 г. 1,467 млрд р. (+10,9%);

- Выручка по МСФО в 1 полугодии 4,316 млрд р. (-3,7%);

- Показатель чистый долг/EBITDA в 2022 г. увеличился с 2х до 2,3х;

- За 1 полугодие 2023 года ЯТЭК направила 828 млн р. на сейсморазведку, в том числе на Северный, Майский, Толонский, Мастахский и другие участки.

Ключевым проектом долгосрочной стратегии компании является проект Якутский сжиженный природный газ (СПГ), который включает в себя строительство газопровода до п.Аян и возведение завода СПГ на берегу Охотского моря для выхода на азиатский рынок. Запуск проекта запланирован на 2030 г.

Вывод.

Очевидно, что новый выпуск пойдет на погашения выпуска ЯТЭК 1Р-1. Учитывая доходность имеющихся двух выпусков, думаю апсайд после размещения возможен (если купон будет хотя бы 15,5%). Но смущает оферта через 1,5 года. В размещении буду участвовать.

#облигации

{kind=link}

Как не платить налог при продаже ценных бумаг? Что такое ЛДВ?

При продаже ценной бумаги на рынке при условии дохода необходимо платить НДФЛ 13% и 15% с суммы превышающей 5 млн.₽.

Но есть такое право не платить налог, так называемая льгота на долгосрочное владение ценными бумагами (ЛДВ). Данная льгота освобождает от уплаты НДФЛ при условии владения ценной бумагой на протяжении 3 лет.

Существуют особенности, при которых можно воспользоваться ЛДВ.

1. Льготой могут воспользоваться только налоговые резиденты РФ, при этом бумаги можно переносить как между своими счетами, так и между брокерами — срок владения при переводе обнуляться не будет.

Однако при дарении или наследовании ценных бумаг начинается новый отсчет — с момента перехода прав к новому владельцу.

2. ЛДВ не распространяется на прибыль, полученную с продажи ценных бумаг на индивидуальном инвестиционном счете (ИИС), но есть возможность при закрытии ИИС перевести бумаги на брокерский счет чтобы воспользоваться данной ЛДВ

3. ЛДВ распространяется на российские акции, облигации, биржевые ПИФ, зарубежные акции, облигации и ETF, которые торгуются на биржах РФ.

4. ЛДВ не распространяется на бумаги внебиржевого рынка,

валютные операции, товарные сделки, операции с драгоценными металлами металлами.

5. Данную льготу можно получить обратившись к брокеру (обычно они делают это автоматически, но лучше перед продажей заранее уточнить возможность ее получения). В случае если льгота не была получена, то за ней можно обратиться в налоговую, оформив декларацию по форме 3-НДФЛ с приложением документов, подтверждающих право на получение льготы.

При продаже ценной бумаги на рынке при условии дохода необходимо платить НДФЛ 13% и 15% с суммы превышающей 5 млн.₽.

Но есть такое право не платить налог, так называемая льгота на долгосрочное владение ценными бумагами (ЛДВ). Данная льгота освобождает от уплаты НДФЛ при условии владения ценной бумагой на протяжении 3 лет.

Существуют особенности, при которых можно воспользоваться ЛДВ.

1. Льготой могут воспользоваться только налоговые резиденты РФ, при этом бумаги можно переносить как между своими счетами, так и между брокерами — срок владения при переводе обнуляться не будет.

Однако при дарении или наследовании ценных бумаг начинается новый отсчет — с момента перехода прав к новому владельцу.

2. ЛДВ не распространяется на прибыль, полученную с продажи ценных бумаг на индивидуальном инвестиционном счете (ИИС), но есть возможность при закрытии ИИС перевести бумаги на брокерский счет чтобы воспользоваться данной ЛДВ

3. ЛДВ распространяется на российские акции, облигации, биржевые ПИФ, зарубежные акции, облигации и ETF, которые торгуются на биржах РФ.

4. ЛДВ не распространяется на бумаги внебиржевого рынка,

валютные операции, товарные сделки, операции с драгоценными металлами металлами.

5. Данную льготу можно получить обратившись к брокеру (обычно они делают это автоматически, но лучше перед продажей заранее уточнить возможность ее получения). В случае если льгота не была получена, то за ней можно обратиться в налоговую, оформив декларацию по форме 3-НДФЛ с приложением документов, подтверждающих право на получение льготы.

{kind=link}

Субботний обзор событий за неделю: дождь из новых облигаций, доллар 100, IPO Астры

На этой неделе индекс Мосбиржи был в боковике, доллар опять выше 100₽, много эмитентов анонсировали размещения облигаций, компания Астра объявила о выходе на биржу. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +0,37% до 3144,89 пунктов. Рынок акций РФ в почти не меняет позиций, продолжая боковое движение в отсутствие значимых внутренних драйверов роста.

2 компании одобрили выплату дивидендов:

- АЛРОСА - 3,77 р на акцию, последний день покупки 17 октября;

- НОВАТЭК - 34,5 р. на акцию, последний день покупки 9 октября.

Фосагро оставил своих акционеров без дивидендов, подорвав таким образом свою репутацию. А зачем тогда было рекомендовать их?

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,69% до 590,97 пунктов. Рынок облигаций опять лихорадит на разговорах о возможном повышении ключевой ставки.

Из новых выпусков облигаций посмотрел Русгидро (купон переменный ставка RUONIA+1,2%).

На очереди еще много выпусков: золотые облигации Селигдара (10 октября), ЯТЭК (10 октября), АБЗ-1 (12 октября), Металлинвест в юанях (12 октября), Моторика (16 октября), Аренза (17 октября), Элемент лизинг (дата уточняется) и Т1 (дата уточняется). Активность компаний понятна, похоже ключевую ставку еще поднимут 27 октября. На этой неделе переложил часть облигаций в фонд ликвидность LQDT (продал облигации Заслон, у которого будет реорганизация и другое юрлицо). А доллар тем временем уже выше 100₽. Никогда не было и вот опять.

IPO Астры

ПАО "Группа Астра" (головная структура группы IT-компаний "Астра", занимающихся разработкой инфраструктурного ПО, включая операционную систему Astra Linux) планирует провести IPO на Московской бирже. Заявку можно подать до 15:00 12 октября.

По результатам IPO доля акций компании в свободном обращении составит около 5%.

Компания уже определила ценовой диапазон IPO в размере 300-333 рублей за акцию, что соответствует рыночной капитализации компании в диапазоне от 63 млрд р. до 69,9 млрд р. В рамках IPO будет предложено до 10,5 млн акций (5% от общего количества выпущенных и находящихся в обращении бумаг) со стороны действующих акционеров. При этом отмечается, что около 10% этих бумаг предполагается использовать для стабилизации цены акций на вторичных торгах в течение 30 дней после их начала.

Компания интересная, но риски никто не отменял. Всё-таки приму участие в IPO.

Новости компаний

«Московская биржа» подвела итоги торгов за сентябрь 2023 г. Общий объем торгов в сентябре вырос на 67,0% г/г и составил 124,1 трлн руб. Особенно выделяются сегменты срочного рынка и рынка акций, которые выросли на 87,5% и 85,0%.

Novabev Group (Белуга) опубликовала операционные результаты за III квартал и 9 месяцев 2023 г. В III квартале общие отгрузки выросли на 7,3%, продажи собственной продукции увеличились на 1,5%, а импортных марок — на 33,7%.

За 9 месяцев общие отгрузки уменьшились на 1,2% относительно рекордной цифры прошлого года: собственные бренды показали замедление на 7,5%, а импортные — продемонстрировали двузначный рост 29,3%.

Рынок топлива

Правительство РФ утвердило ряд мер для стабилизации внутреннего топливного рынка.

Принято решение о внести правки в налоговый кодекс, согласно которым демпферные платежи восстанавливаются с 1 октября.

Снято ограничение на экспорт дизельного топлива, которые действовало с 21 сентября, при условии что компания поставляет на внутренний рынок не менее 50% произведенного объема. Запрет на экспорт бензина остаётся.

Всем хороших выходных!

#субботний_обзор

На этой неделе индекс Мосбиржи был в боковике, доллар опять выше 100₽, много эмитентов анонсировали размещения облигаций, компания Астра объявила о выходе на биржу. Обо всем по порядку.

MOEX и дивиденды

Индекс Мосбиржи вырос за неделю на +0,37% до 3144,89 пунктов. Рынок акций РФ в почти не меняет позиций, продолжая боковое движение в отсутствие значимых внутренних драйверов роста.

2 компании одобрили выплату дивидендов:

- АЛРОСА - 3,77 р на акцию, последний день покупки 17 октября;

- НОВАТЭК - 34,5 р. на акцию, последний день покупки 9 октября.

Фосагро оставил своих акционеров без дивидендов, подорвав таким образом свою репутацию. А зачем тогда было рекомендовать их?

RGBITR и облигации

Индекс гособлигаций RGBITR за неделю снизился на 0,69% до 590,97 пунктов. Рынок облигаций опять лихорадит на разговорах о возможном повышении ключевой ставки.

Из новых выпусков облигаций посмотрел Русгидро (купон переменный ставка RUONIA+1,2%).

На очереди еще много выпусков: золотые облигации Селигдара (10 октября), ЯТЭК (10 октября), АБЗ-1 (12 октября), Металлинвест в юанях (12 октября), Моторика (16 октября), Аренза (17 октября), Элемент лизинг (дата уточняется) и Т1 (дата уточняется). Активность компаний понятна, похоже ключевую ставку еще поднимут 27 октября. На этой неделе переложил часть облигаций в фонд ликвидность LQDT (продал облигации Заслон, у которого будет реорганизация и другое юрлицо). А доллар тем временем уже выше 100₽. Никогда не было и вот опять.

IPO Астры

ПАО "Группа Астра" (головная структура группы IT-компаний "Астра", занимающихся разработкой инфраструктурного ПО, включая операционную систему Astra Linux) планирует провести IPO на Московской бирже. Заявку можно подать до 15:00 12 октября.

По результатам IPO доля акций компании в свободном обращении составит около 5%.

Компания уже определила ценовой диапазон IPO в размере 300-333 рублей за акцию, что соответствует рыночной капитализации компании в диапазоне от 63 млрд р. до 69,9 млрд р. В рамках IPO будет предложено до 10,5 млн акций (5% от общего количества выпущенных и находящихся в обращении бумаг) со стороны действующих акционеров. При этом отмечается, что около 10% этих бумаг предполагается использовать для стабилизации цены акций на вторичных торгах в течение 30 дней после их начала.

Компания интересная, но риски никто не отменял. Всё-таки приму участие в IPO.

Новости компаний

«Московская биржа» подвела итоги торгов за сентябрь 2023 г. Общий объем торгов в сентябре вырос на 67,0% г/г и составил 124,1 трлн руб. Особенно выделяются сегменты срочного рынка и рынка акций, которые выросли на 87,5% и 85,0%.

Novabev Group (Белуга) опубликовала операционные результаты за III квартал и 9 месяцев 2023 г. В III квартале общие отгрузки выросли на 7,3%, продажи собственной продукции увеличились на 1,5%, а импортных марок — на 33,7%.

За 9 месяцев общие отгрузки уменьшились на 1,2% относительно рекордной цифры прошлого года: собственные бренды показали замедление на 7,5%, а импортные — продемонстрировали двузначный рост 29,3%.

Рынок топлива

Правительство РФ утвердило ряд мер для стабилизации внутреннего топливного рынка.

Принято решение о внести правки в налоговый кодекс, согласно которым демпферные платежи восстанавливаются с 1 октября.

Снято ограничение на экспорт дизельного топлива, которые действовало с 21 сентября, при условии что компания поставляет на внутренний рынок не менее 50% произведенного объема. Запрет на экспорт бензина остаётся.

Всем хороших выходных!

#субботний_обзор

{kind=link}

Облигации компании Моторика на размещении

"Моторика" – компания, которая с 2014 года разрабатывает и выпускает функциональные протезы рук, представляет дебютный выпуск облигаций. Компания является лидером в разработке и производстве высокотехнологичных бионических протезов верхних конечностей.

В 2023 году компания начала выпуск модуля стопы с микропроцессорным управлением, далее планируется выпуск коленного модуля. Под это направление компания выпускает данный облигационный займ в 300 млн. р., что примерно составляет половину годовой выручки. Посмотрим параметры дебютного выпуска.

Выпуск: Моторика БО-01

Рейтинг: ВВВ+ (НКР)

Номинал: 1000 ₽

Объем: не менее 300 млн ₽

Старт приема заявок: 16 октября

Дата погашения: 17 октября 2026

Купоны: 15,75...16,25%

Периодичность выплат: ежеквартальные

Амортизация: в дату выплаты 9-го купона будет погашено 10% от номинальной стоимости бондов, в дату выплаты 10-го купона – 20% от номинала, 11-го купона – 30%, 12-го купона – 40%.

Оферта: да, через год

Показатели и цифры компании

- около 40% российского рынка протезов верхних конечностей;

- выручка в 2022 г. выросла вдвое – с 300 млн до 597 млн р. (отчетность тут);

- в 2022 г., компания впервые зафиксировала чистую прибыль в 85 млн р. (в 2021 г. у нее был убыток в 24,5 млн р.);

- заемных средств у компании нет;

- в 1 полугодии 2023 г. чистая прибыль составила 190 млн. р. при выручке в 570 млн., увеличившись относительно 1 полугодия 22 г. в 3 раза.

Рынок производства продукции компании находится на подъеме по понятным причинам. Плюс еще и зарубежные компании Open Bionics, Ossur и Endolite ушли с российского рынка.

Однако, есть риски связанные с наличием импортных комплектующих и зависимость данного рынка от государственного финансирования.

Вывод: с учетом востребованности продукции, общественной пользы и отчетности компании данный выпуск можно назвать интересным. До приема заявок еще неделя, но скорее всего буду участвовать в размещении.

#облигации

"Моторика" – компания, которая с 2014 года разрабатывает и выпускает функциональные протезы рук, представляет дебютный выпуск облигаций. Компания является лидером в разработке и производстве высокотехнологичных бионических протезов верхних конечностей.

В 2023 году компания начала выпуск модуля стопы с микропроцессорным управлением, далее планируется выпуск коленного модуля. Под это направление компания выпускает данный облигационный займ в 300 млн. р., что примерно составляет половину годовой выручки. Посмотрим параметры дебютного выпуска.

Выпуск: Моторика БО-01

Рейтинг: ВВВ+ (НКР)

Номинал: 1000 ₽

Объем: не менее 300 млн ₽

Старт приема заявок: 16 октября

Дата погашения: 17 октября 2026

Купоны: 15,75...16,25%

Периодичность выплат: ежеквартальные

Амортизация: в дату выплаты 9-го купона будет погашено 10% от номинальной стоимости бондов, в дату выплаты 10-го купона – 20% от номинала, 11-го купона – 30%, 12-го купона – 40%.

Оферта: да, через год

Показатели и цифры компании

- около 40% российского рынка протезов верхних конечностей;

- выручка в 2022 г. выросла вдвое – с 300 млн до 597 млн р. (отчетность тут);

- в 2022 г., компания впервые зафиксировала чистую прибыль в 85 млн р. (в 2021 г. у нее был убыток в 24,5 млн р.);

- заемных средств у компании нет;

- в 1 полугодии 2023 г. чистая прибыль составила 190 млн. р. при выручке в 570 млн., увеличившись относительно 1 полугодия 22 г. в 3 раза.

Рынок производства продукции компании находится на подъеме по понятным причинам. Плюс еще и зарубежные компании Open Bionics, Ossur и Endolite ушли с российского рынка.

Однако, есть риски связанные с наличием импортных комплектующих и зависимость данного рынка от государственного финансирования.

Вывод: с учетом востребованности продукции, общественной пользы и отчетности компании данный выпуск можно назвать интересным. До приема заявок еще неделя, но скорее всего буду участвовать в размещении.

#облигации

{kind=link}

Актуальные ставки по накопительным счетам (на 10 октября)

Давно не смотрел что там с накопительными счетами. Большинство банков подняли ставки, но как известно 27 октября возможно еще одно повышение ключевой ставки. Посмотрим какие проценты предлагают сейчас банки по накопительным счетам.

1. Газпромбанк накопительный счет 13,5% первые 2 месяца для новых клиентов, потом 9%. Проценты выплачиваются на минимальный остаток.

2. Сбербанк накопительный счет от 3 тыс.р. 7% первые 3 месяца (если первый открытый накопительный счет, иначе и далее через 3 месяца 5%). Проценты выплачиваются на минимальный остаток.

3. ВТБ накопительный счет "Сейф" 13% при открытии счета впервые первые 3 месяца, потом 5%. Проценты выплачиваются на минимальный остаток.

4. Альфа-банк накопительный Альфа-счет 12,5% годовых первые 2 месяца, далее 9,5% при покупках по карте от 10 тыс.р., без покупок 4%. Проценты выплачиваются на минимальный остаток.

5. Открытие накопительный счет 12% первые 3 месяца для новых и действующих клиентов, у кого не было сбережений более 50 000 Р в течение предыдущих 90 дней до даты открытия (иначе и потом 9%). Проценты начисляются на ежедневный остаток денежных средств.

6. МКБ накопительный счет 13,75% при условии трат в месяц более 100 тыс.р. в месяц; 10,5% при условии трат в месяц от 20 до 100 тыс.р. Иначе - 7%. Проценты выплачиваются исходя из остатка на начало каждого дня.

7. Инвестторгбанк накопительный счет "Приветственный" 13% в первые 2 месяца для новых клиентов, далее 11,5% на сумму менее 1 млн.₽. Начисление процентов на ежедневный остаток.

8. Тинькофф накопительный счет с подпиской Pro (199 р в месяц) 7%, без подписки 5%. Начисление процентов на ежедневный остаток.

9. Хоум банк накопительный счет 14% для новых клиентов при покупках от 20 тыс. р., 13% для действующих клиентов при покупках по картам более 100 тыс. р, 10% при покупках по картам от 60 от 99,99 тыс. ₽, 8% при покупках от 20 тыс. до 59,99 тыс.р, иначе 5%. Проценты начисляются ежемесячно в последний день расчетного периода исходя из ежедневного остатка.

10. Озон банк накопительный счет 12%. Начисление процентов на минимальный остаток.

11. Россельхозбанк накопительный счет "Моя копилка" от 10,5% до в зависимости от оборота по карте.

12. Росбанк накопительный счет 10% при покупках свыше 10 тыс. в месяц (опция для своих).

#накопительные_счета

Давно не смотрел что там с накопительными счетами. Большинство банков подняли ставки, но как известно 27 октября возможно еще одно повышение ключевой ставки. Посмотрим какие проценты предлагают сейчас банки по накопительным счетам.

1. Газпромбанк накопительный счет 13,5% первые 2 месяца для новых клиентов, потом 9%. Проценты выплачиваются на минимальный остаток.

2. Сбербанк накопительный счет от 3 тыс.р. 7% первые 3 месяца (если первый открытый накопительный счет, иначе и далее через 3 месяца 5%). Проценты выплачиваются на минимальный остаток.

3. ВТБ накопительный счет "Сейф" 13% при открытии счета впервые первые 3 месяца, потом 5%. Проценты выплачиваются на минимальный остаток.

4. Альфа-банк накопительный Альфа-счет 12,5% годовых первые 2 месяца, далее 9,5% при покупках по карте от 10 тыс.р., без покупок 4%. Проценты выплачиваются на минимальный остаток.

5. Открытие накопительный счет 12% первые 3 месяца для новых и действующих клиентов, у кого не было сбережений более 50 000 Р в течение предыдущих 90 дней до даты открытия (иначе и потом 9%). Проценты начисляются на ежедневный остаток денежных средств.

6. МКБ накопительный счет 13,75% при условии трат в месяц более 100 тыс.р. в месяц; 10,5% при условии трат в месяц от 20 до 100 тыс.р. Иначе - 7%. Проценты выплачиваются исходя из остатка на начало каждого дня.

7. Инвестторгбанк накопительный счет "Приветственный" 13% в первые 2 месяца для новых клиентов, далее 11,5% на сумму менее 1 млн.₽. Начисление процентов на ежедневный остаток.

8. Тинькофф накопительный счет с подпиской Pro (199 р в месяц) 7%, без подписки 5%. Начисление процентов на ежедневный остаток.

9. Хоум банк накопительный счет 14% для новых клиентов при покупках от 20 тыс. р., 13% для действующих клиентов при покупках по картам более 100 тыс. р, 10% при покупках по картам от 60 от 99,99 тыс. ₽, 8% при покупках от 20 тыс. до 59,99 тыс.р, иначе 5%. Проценты начисляются ежемесячно в последний день расчетного периода исходя из ежедневного остатка.

10. Озон банк накопительный счет 12%. Начисление процентов на минимальный остаток.

11. Россельхозбанк накопительный счет "Моя копилка" от 10,5% до в зависимости от оборота по карте.

12. Росбанк накопительный счет 10% при покупках свыше 10 тыс. в месяц (опция для своих).

#накопительные_счета

{kind=link}

Сделки с 22 сентября по 10 октября. Состав активов.

У меня два портфеля - ИИС в Альфе и брокерский в ВТБ. Провел некоторые перестановки, купил акции, добавил новые облигации с большей доходностью. Сделок много, постараюсь кратко.

🟥 ИИС

Купил акции Роснефть (5 шт.), Россети Ленэнерго-ап (10 шт.), Северсталь (1 шт.), облигации Автодор 6Р-01 (4 шт.). Облигации АФК системы 001Р-26 (6 шт.) разместились. Продал облигации Самолет БО-П09 (4 шт.).

Подал заявку на участие в IPO Астры (15 шт.), участвую в размещении облигаций Моторика (заявка 5 шт).

Роснефть. По результатам опубликованной отчетности за 1 полугодие компания увеличила чистую прибыль на 45%. Жду дивиденды.

Россети Ленэнерго-ап. Данная компания по привилегированным акциям платит 10% от чистой прибыли по РСБУ. За первый квартал 2023 года компания уже заработала 8,48 рубля дивиденда на привилегированную акцию. Акции не закрыли дивидендный гэп, а финансовые показатели у компании неплохие.

Северсталь. Увеличиваю долю металлургов. Нефтяников уже много, Татнефть, Газпромнефть дорого стоят. Самое время покупать пока нет дивидендов и цены не улетели.

🟦 Брокерский счет

Купил облигации Контрол лизинг 1Р1 (1 шт.), Евротранс1 (1 шт.), Джи-групп 2Р2 (4 шт.), Глоракс 1Р1 (2 шт.), Интерскол 2 (1 шт.), РКК БО-01 (1 шт.).

Продал акции Мосбиржи (30 шт. по 182,99 ₽, зафиксировав прибыль 50%), облигации ВИС Ф БП03 (1 шт.), ИЭК Холдинг 1Р1 (5 шт.), ЗАСЛОН 1Р1 (4 шт.). Подал заявку на покупку облигаций ЯТЭК на размещении (5 шт.).

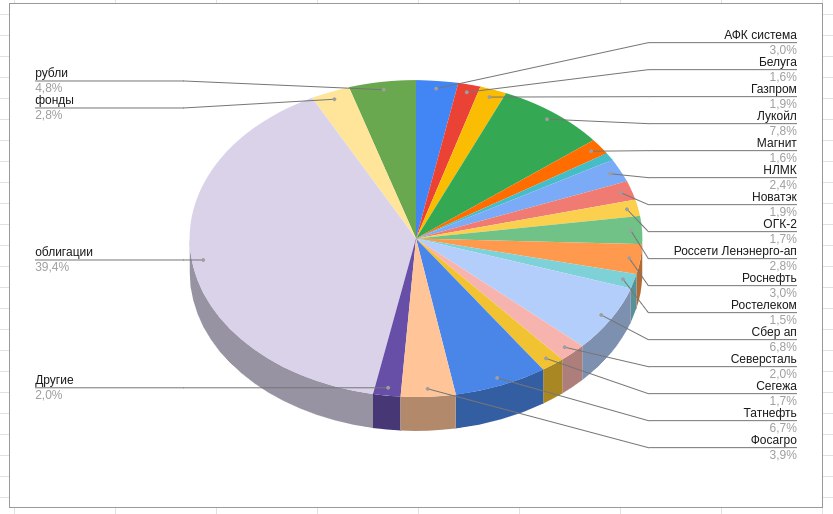

Для удобства объединил 2 счета в одну диаграмму. После покупок получилось акций 53%, облигаций 39,4%, фондов 2,8% рубли 4,8%.

❗️Информация не является инвестиционной рекомендацией.

#сделки

У меня два портфеля - ИИС в Альфе и брокерский в ВТБ. Провел некоторые перестановки, купил акции, добавил новые облигации с большей доходностью. Сделок много, постараюсь кратко.

🟥 ИИС

Купил акции Роснефть (5 шт.), Россети Ленэнерго-ап (10 шт.), Северсталь (1 шт.), облигации Автодор 6Р-01 (4 шт.). Облигации АФК системы 001Р-26 (6 шт.) разместились. Продал облигации Самолет БО-П09 (4 шт.).

Подал заявку на участие в IPO Астры (15 шт.), участвую в размещении облигаций Моторика (заявка 5 шт).

Роснефть. По результатам опубликованной отчетности за 1 полугодие компания увеличила чистую прибыль на 45%. Жду дивиденды.

Россети Ленэнерго-ап. Данная компания по привилегированным акциям платит 10% от чистой прибыли по РСБУ. За первый квартал 2023 года компания уже заработала 8,48 рубля дивиденда на привилегированную акцию. Акции не закрыли дивидендный гэп, а финансовые показатели у компании неплохие.

Северсталь. Увеличиваю долю металлургов. Нефтяников уже много, Татнефть, Газпромнефть дорого стоят. Самое время покупать пока нет дивидендов и цены не улетели.

🟦 Брокерский счет

Купил облигации Контрол лизинг 1Р1 (1 шт.), Евротранс1 (1 шт.), Джи-групп 2Р2 (4 шт.), Глоракс 1Р1 (2 шт.), Интерскол 2 (1 шт.), РКК БО-01 (1 шт.).

Продал акции Мосбиржи (30 шт. по 182,99 ₽, зафиксировав прибыль 50%), облигации ВИС Ф БП03 (1 шт.), ИЭК Холдинг 1Р1 (5 шт.), ЗАСЛОН 1Р1 (4 шт.). Подал заявку на покупку облигаций ЯТЭК на размещении (5 шт.).

Для удобства объединил 2 счета в одну диаграмму. После покупок получилось акций 53%, облигаций 39,4%, фондов 2,8% рубли 4,8%.

❗️Информация не является инвестиционной рекомендацией.

#сделки

{kind=link}

Кто такие маркетмейкеры? Что они делают на рынке и зачем они вообще нужны

Финансовый рынок — система из множества структур, работающая по своим законам и правилам. Одним из ее участников являются маркетмейкеры. Есть мнение, что именно они направляют цены. Но на самом деле это не совсем так. Попробуем разобраться.

Market maker (ММ) в переводе с английского переводится как "участник рынка". Это организация или физическое лицо, которая заключает договор с биржей о поддержании уровня цен торгуемых бумаг. В основном они отвечают за сохранение ликвидности и необходимого спреда в конкретный период торговой сессии. Маркетмейкеры выполняя договорные обязательства проводят операции купли-продажи акций, фьючерсов или валюты, прогнозируют колебания цен, регулируют объёмы лотов для поддержания ликвидности. К маркетмейкерам относятся центральные и коммерческие банки, крупные фонды, брокеры и частные инвесторы.

По уровню воздействия на рынок их делят на два типа.

🔸институциональные - организации, поддерживающие баланс между спросом и предложением, ценами и объёмами торгов в рамках договора с биржей;

🔸спекулятивные - участники, которые могут влиять на колебания стоимости бумаг при помощи больших объёмов торгуемых активов.

По виду выполняемого различают функционала их делят на два типа:

🔸ордер-тейкеры - торгуют по заказу клиента в качестве посредника;

🔸ордер-мейкеры - составляют прогнозы для конкретных акций, наблюдая за рынком.

Основные обязанности ММ:

🔸удержание котировок в определённом диапазоне;

🔸предоставление дополнительной ликвидности по мере необходимости;

🔸предотвращение разрывов цен.

Ежедневно маркермейкеры совершают много сделок, поддерживая высокую ликвидность биржевых активов. Непрерывная работа включает в себя множество операций: покупка и продажа активов по заявке клиента, посредничество для заработка на спреде, торговля валютой; противостояние рынку — продажа акций при росте цен и, наоборот, для поддержания баланса спроса и предложения.

Кстати, маркетмейкерам доступен стакан заявок, где обозначены не только операции купли-продажи, но и отложенные ордера, стоп-лоссы и тейк-профиты.

Если на бирже нет подходящего покупателя или продавца, компания, имеющая договор с биржей, обязана выступить в его роли. Заработок маркетмейкеров складывается из нескольких составляющих: выплаты от биржи; часть спреда от выполнения заявок инвесторов; спекуляции; инвестиции. Основная часть дохода — это биржевые выплаты по договору, потому что цель ММ состоит в поддержании устойчивого ликвидного рынка.

Для деятельности ММ на российском фондовом рынке необходима лицензия и дилерские полномочия. По официальным данным, на Московской бирже таких компаний зарегистрировано почти тысяча. Благодаря их работе спред на востребованные акции совсем небольшой.

Финансовый рынок — система из множества структур, работающая по своим законам и правилам. Одним из ее участников являются маркетмейкеры. Есть мнение, что именно они направляют цены. Но на самом деле это не совсем так. Попробуем разобраться.

Market maker (ММ) в переводе с английского переводится как "участник рынка". Это организация или физическое лицо, которая заключает договор с биржей о поддержании уровня цен торгуемых бумаг. В основном они отвечают за сохранение ликвидности и необходимого спреда в конкретный период торговой сессии. Маркетмейкеры выполняя договорные обязательства проводят операции купли-продажи акций, фьючерсов или валюты, прогнозируют колебания цен, регулируют объёмы лотов для поддержания ликвидности. К маркетмейкерам относятся центральные и коммерческие банки, крупные фонды, брокеры и частные инвесторы.

По уровню воздействия на рынок их делят на два типа.

🔸институциональные - организации, поддерживающие баланс между спросом и предложением, ценами и объёмами торгов в рамках договора с биржей;

🔸спекулятивные - участники, которые могут влиять на колебания стоимости бумаг при помощи больших объёмов торгуемых активов.

По виду выполняемого различают функционала их делят на два типа:

🔸ордер-тейкеры - торгуют по заказу клиента в качестве посредника;

🔸ордер-мейкеры - составляют прогнозы для конкретных акций, наблюдая за рынком.

Основные обязанности ММ:

🔸удержание котировок в определённом диапазоне;

🔸предоставление дополнительной ликвидности по мере необходимости;

🔸предотвращение разрывов цен.

Ежедневно маркермейкеры совершают много сделок, поддерживая высокую ликвидность биржевых активов. Непрерывная работа включает в себя множество операций: покупка и продажа активов по заявке клиента, посредничество для заработка на спреде, торговля валютой; противостояние рынку — продажа акций при росте цен и, наоборот, для поддержания баланса спроса и предложения.

Кстати, маркетмейкерам доступен стакан заявок, где обозначены не только операции купли-продажи, но и отложенные ордера, стоп-лоссы и тейк-профиты.

Если на бирже нет подходящего покупателя или продавца, компания, имеющая договор с биржей, обязана выступить в его роли. Заработок маркетмейкеров складывается из нескольких составляющих: выплаты от биржи; часть спреда от выполнения заявок инвесторов; спекуляции; инвестиции. Основная часть дохода — это биржевые выплаты по договору, потому что цель ММ состоит в поддержании устойчивого ликвидного рынка.

Для деятельности ММ на российском фондовом рынке необходима лицензия и дилерские полномочия. По официальным данным, на Московской бирже таких компаний зарегистрировано почти тысяча. Благодаря их работе спред на востребованные акции совсем небольшой.

{kind=link}

☑️Субботний обзор интересных событий

На этой неделе индекс Мосбиржи перешёл к росту, Правительство ввело требование о продаже валютной выручки российскими экспортерами, компания Астра разместила свои акции на бирже. Обо всем по порядку.

MOEX и акции

🔸Индекс Мосбиржи вырос за неделю на +1,45% до 3192,33 пунктов. Рынок акций РФ перешёл к росту на фоне дорожающей нефти.

🔸Акции Лукойла вернулись к уровням осени 2021 года - помимо высоких цен на нефть, драйвером роста выступил ожидаемый выкуп бумаг у нерезидентов с дисконтом.

🔸13 октября начались торги акциями компании «Группа Астра» в рамках IPO.

Акции были размещены по верхней границе диапазона в 333 руб. за акцию. Число новых инвесторов превысило 100 000 человек.

Цены акций компании после открытия торгов достигли 466 руб. за акцию.

Мне досталось 10 шт.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю вырос на 0,5% до 593,92 пунктов.

🔸Разместились облигации ЯТЭК.

Из новых выпусков облигаций посмотрел Моторику. Старт приема заявок 16 октября.

На очереди ещё Аренза про (17 октября) и Санлайт (20 октября), МТС-банк (дата уточняется).

Новости компаний

🔸Сбербанк за 9 месяцев 2023 г. получил 1 трлн 129,3 млрд ₽ чистой прибыли по РСБУ, в сентябре - 130,2 млрд ₽. Рентабельность капитала в январе-сентябре текущего года составила 25,3%, в сентябре - 26%.

Финансовые результаты за аналогичный период 2022 г. банк не раскрыл.

🔸"Магнит" объявил о запуске второго раунда выкупа акций, направленного на инвесторов-нерезидентов. Ритейлер готов выкупить до 7,9%, или 8 млн 23 тыс. 740 акций.

Цена за акцию останется той же, что и при реализации первого раунда выкупа - 2 215 ₽ за бумагу. Заявки на выкуп акций можно подать с 10 октября по 8 ноября, до 15 ноября "Магнит" планирует объявить результаты оферты. Оферта, в частности, распространяется и на тех инвесторов, которые держат ценные бумаги компании через Euroclear.

🔸ПАО "ОГК-2" за девять месяцев 2023 г. увеличила производство электроэнергии на 7,5% по сравнению с аналогичным периодом прошлого года, до 38,5 млрд кВт.ч. Изменение объемов производства обусловлено увеличением востребованности генерирующего оборудования.

Официальная инфляция. Снова рост

Инфляция в России в сентябре 2023 года составила 0,87% после 0,28% в августе, 0,63% в июле, 0,37% в июне, 0,31% в мае, 0,38% в апреле, 0,37% в марте, 0,46% в феврале и 0,84% в январе, сообщил Росстат.

За январь-сентябрь 2023 года цены в РФ выросли на 4,60%.

Годовая инфляция, по данным Росстата, в сентябре 2023 года ускорилась до 6,0%.

Методики расчета отличные, "садись - пять".

Продажа валютной выручки

Правительство России утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами.

Экспортеры должны будут зачислять от 80% валютной выручки на счета в России и продавать на внутреннем рынке не менее 90% от этого объема.

Пока на полгода. Основная идея - стабилизация курса рубля.

#субботний_обзор

На этой неделе индекс Мосбиржи перешёл к росту, Правительство ввело требование о продаже валютной выручки российскими экспортерами, компания Астра разместила свои акции на бирже. Обо всем по порядку.

MOEX и акции

🔸Индекс Мосбиржи вырос за неделю на +1,45% до 3192,33 пунктов. Рынок акций РФ перешёл к росту на фоне дорожающей нефти.

🔸Акции Лукойла вернулись к уровням осени 2021 года - помимо высоких цен на нефть, драйвером роста выступил ожидаемый выкуп бумаг у нерезидентов с дисконтом.

🔸13 октября начались торги акциями компании «Группа Астра» в рамках IPO.

Акции были размещены по верхней границе диапазона в 333 руб. за акцию. Число новых инвесторов превысило 100 000 человек.

Цены акций компании после открытия торгов достигли 466 руб. за акцию.

Мне досталось 10 шт.

RGBITR и облигации

🔸Индекс гособлигаций RGBITR за неделю вырос на 0,5% до 593,92 пунктов.

🔸Разместились облигации ЯТЭК.

Из новых выпусков облигаций посмотрел Моторику. Старт приема заявок 16 октября.

На очереди ещё Аренза про (17 октября) и Санлайт (20 октября), МТС-банк (дата уточняется).

Новости компаний

🔸Сбербанк за 9 месяцев 2023 г. получил 1 трлн 129,3 млрд ₽ чистой прибыли по РСБУ, в сентябре - 130,2 млрд ₽. Рентабельность капитала в январе-сентябре текущего года составила 25,3%, в сентябре - 26%.

Финансовые результаты за аналогичный период 2022 г. банк не раскрыл.

🔸"Магнит" объявил о запуске второго раунда выкупа акций, направленного на инвесторов-нерезидентов. Ритейлер готов выкупить до 7,9%, или 8 млн 23 тыс. 740 акций.

Цена за акцию останется той же, что и при реализации первого раунда выкупа - 2 215 ₽ за бумагу. Заявки на выкуп акций можно подать с 10 октября по 8 ноября, до 15 ноября "Магнит" планирует объявить результаты оферты. Оферта, в частности, распространяется и на тех инвесторов, которые держат ценные бумаги компании через Euroclear.

🔸ПАО "ОГК-2" за девять месяцев 2023 г. увеличила производство электроэнергии на 7,5% по сравнению с аналогичным периодом прошлого года, до 38,5 млрд кВт.ч. Изменение объемов производства обусловлено увеличением востребованности генерирующего оборудования.

Официальная инфляция. Снова рост

Инфляция в России в сентябре 2023 года составила 0,87% после 0,28% в августе, 0,63% в июле, 0,37% в июне, 0,31% в мае, 0,38% в апреле, 0,37% в марте, 0,46% в феврале и 0,84% в январе, сообщил Росстат.

За январь-сентябрь 2023 года цены в РФ выросли на 4,60%.

Годовая инфляция, по данным Росстата, в сентябре 2023 года ускорилась до 6,0%.

Методики расчета отличные, "садись - пять".

Продажа валютной выручки

Правительство России утвердило порядок и объемы обязательной продажи валютной выручки российскими экспортерами.

Экспортеры должны будут зачислять от 80% валютной выручки на счета в России и продавать на внутреннем рынке не менее 90% от этого объема.

Пока на полгода. Основная идея - стабилизация курса рубля.

#субботний_обзор

{kind=link}

Процентные ставки по вкладам на 17.10.2023

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Сейчас ключевая ставка 13%, 27 октября могут ее изменить. Стандартно рассматриваю вклады на срок от 3 месяцев до 1 года. Больше не вижу смысла.

1. Газпромбанк

вклад "Ваш успех" для средств, которых не было на счетах и вкладах до 31.07.23 с учетом капитализации и открытия онлайн 11,3% (на 3 месяца от 15 тыс. ₽), 10,5% (на 6 месяцев от 15 до 300 тыс. ₽), 10% (на 367 дней от 15 тыс. ₽).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 9,3% (на 3 месяца), 11,15% (на 6 месяцев), 8,18% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 11% (на 3 месяца), 11,5% (на 6 месяцев), 9,5% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ с учетом капитализации 11,6% (на 3, 6 и 9 месяцев), 12,4% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 11% (на 3 месяца), 10,8% (на 6 месяцев), 9,3% (на 1 год). При оформлении онлайн +0,2%. Выплата в конце срока.

6. Открытие

вклад «Надежный» 11,25% (на 91 день), 10,5% (на 181 день), 9% (на 367 дней). Выплата в конце срока. Для зарплатных клиентов, пенсионеров и премиальных клиентов +0,2%.

7. МКБ

вклад «МКБ. Яркий» если открыть в офисе 10,75% (на 95 дней), 11,5% (на 185 дней), 10,8% (на 270 и 370 дней). Проценты в конце срока. Если открыть онлайн+1%.

вклад «МКБ. Перспектива» если открыть в офисе 11,5% (на 95 дней), 12,5% (на 185 дней), 11% (на 370 дней). При покупках по карте свыше 10 тыс.₽ в месяц +1% к ставке. Проценты в конце срока.

8. Инвестторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ 11,3% (на 100 дней), 12,5% для действующих и 13% для новых клиентов (на 182 дня), 12,2% для действующих и 12,5% для новых клиентов (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 11,65% (на 3 месяца), 13,9% (на 6 месяцев); 11,9% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 12% (с 1 по 3 месяц), 11% (с 4 по 6 месяц), 10% (с 7 по 9 месяц), 9% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 12,2% (на 3 месяца), 12,3% (на 6 месяцев), 12,49% (на 1 год); от 1 млн.₽ 12,3% (на 3 месяца), 12,4% (на 6 месяцев); 12,5% (на 1 год).

12. Тинькофф

вклад 11% без подписки, 13% с подпиской pro 199₽ в месяц (на 6 месяцев); 11% без подписки, 13,5% с подпиской pro (на 1 год).

❗️С суммы процентов, полученных с вкладов, свыше 130 тыс.₽ за год будет взиматься налог 13%. Подробнее про налог писал тут.

#вклады

Примерно раз в месяц обновляю подборку процентных ставок по вкладам. Сейчас ключевая ставка 13%, 27 октября могут ее изменить. Стандартно рассматриваю вклады на срок от 3 месяцев до 1 года. Больше не вижу смысла.

1. Газпромбанк

вклад "Ваш успех" для средств, которых не было на счетах и вкладах до 31.07.23 с учетом капитализации и открытия онлайн 11,3% (на 3 месяца от 15 тыс. ₽), 10,5% (на 6 месяцев от 15 до 300 тыс. ₽), 10% (на 367 дней от 15 тыс. ₽).

2. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 9,3% (на 3 месяца), 11,15% (на 6 месяцев), 8,18% (на год). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. Такой процент будет начислен на деньги, которых не было на вкладах в последние 3 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн 11% (на 3 месяца), 11,5% (на 6 месяцев), 9,5% (на 12 месяцев) без пополнений и снятия.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ с учетом капитализации 11,6% (на 3, 6 и 9 месяцев), 12,4% (на 1 год). С капитализацией проценты выплачиваются ежемесячно.

5. Россельхозбанк

вклад "Доходный" 11% (на 3 месяца), 10,8% (на 6 месяцев), 9,3% (на 1 год). При оформлении онлайн +0,2%. Выплата в конце срока.

6. Открытие

вклад «Надежный» 11,25% (на 91 день), 10,5% (на 181 день), 9% (на 367 дней). Выплата в конце срока. Для зарплатных клиентов, пенсионеров и премиальных клиентов +0,2%.

7. МКБ

вклад «МКБ. Яркий» если открыть в офисе 10,75% (на 95 дней), 11,5% (на 185 дней), 10,8% (на 270 и 370 дней). Проценты в конце срока. Если открыть онлайн+1%.

вклад «МКБ. Перспектива» если открыть в офисе 11,5% (на 95 дней), 12,5% (на 185 дней), 11% (на 370 дней). При покупках по карте свыше 10 тыс.₽ в месяц +1% к ставке. Проценты в конце срока.

8. Инвестторгбанк

вклад "ИТБ. Хит" от 50 тыс.₽ 11,3% (на 100 дней), 12,5% для действующих и 13% для новых клиентов (на 182 дня), 12,2% для действующих и 12,5% для новых клиентов (на 370 дней). Проценты по вкладу выплачиваются в конце срока.

9. Хоум Банк

вклад «Доходный онлайн» до 499 тыс.₽ 11,65% (на 3 месяца), 13,9% (на 6 месяцев); 11,9% (на 1 год); для сумм от 500 тыс.₽ до 1,499 млн.₽ +0,1% к ставке.

10. Росбанк

вклад "Динамичный" на срок 1 год, ежеквартальное зачисление процентов 12% (с 1 по 3 месяц), 11% (с 4 по 6 месяц), 10% (с 7 по 9 месяц), 9% (с 10 по 12 месяц).

11. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 12,2% (на 3 месяца), 12,3% (на 6 месяцев), 12,49% (на 1 год); от 1 млн.₽ 12,3% (на 3 месяца), 12,4% (на 6 месяцев); 12,5% (на 1 год).

12. Тинькофф

вклад 11% без подписки, 13% с подпиской pro 199₽ в месяц (на 6 месяцев); 11% без подписки, 13,5% с подпиской pro (на 1 год).

❗️С суммы процентов, полученных с вкладов, свыше 130 тыс.₽ за год будет взиматься налог 13%. Подробнее про налог писал тут.

#вклады

{kind=link}

Облигации Sunlight на размещении

Компания "Солнечный свет" под брендом Sunlight выходит на рынок со своим дебютным выпуском облигаций. Думаю что многие знают эту компанию по своей навязчивой рекламе. А для тех, кто не знает - это российская сеть ювелирных магазинов, которая работает уже 20 лет. Компания реализует продукцию, произведенную на сторонних мощностях под собственными торговыми марками.

Судя по рекламе Sunlight ликвидировал свои магазины уже не один десяток раз, как будет с дебютным выпуском скоро узнаем. Посмотрим его параметры.

Выпуск: СолСвет 1Р01

Рейтинг: ruA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 1 млрд. ₽

Старт приема заявок: 20 октября

Дата погашения: 11 апреля 2025 г.

Купонная доходность: 15,5...16%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 238 городов присутствия в РФ и 609 магазинов;

- 17% доля ювелирного рынка по объему продаж;

- 36% доля ювелирной онлайн-торговли;

- в 2022 году выручка компании по МСФО (отчет тут) составила 42,1 млрд.р. (+10% за год);

- прибыль в 2022 г. по МСФО 1,6 млрд. р. (в 2021 году было 2,25 млрд.р);

- чистый долг в 2022 г. составил 3,179 млрд.р. (в 2021 г. было 1,956 млрд.р.);

- показатель EBITDA в 2022 году вырос на 64% и составил 3,4 млрд.р.;

- показатель чистый долг/EBITDA в 2021 и 2022 г . сохраняется на уровне 0,94х.

Вывод.

Показатели у компании согласно отчетности хорошие (пусть и чистый долг вырос, но выросла рентабельность и EBITDA). Посмотрим какой будет купон при размещении, зная эту компанию он может быть и меньше 15,5%, плюс не исключаю маленькую аллокацию как у облигаций Магаданской области или ТГК-14.

Компания "Солнечный свет" под брендом Sunlight выходит на рынок со своим дебютным выпуском облигаций. Думаю что многие знают эту компанию по своей навязчивой рекламе. А для тех, кто не знает - это российская сеть ювелирных магазинов, которая работает уже 20 лет. Компания реализует продукцию, произведенную на сторонних мощностях под собственными торговыми марками.

Судя по рекламе Sunlight ликвидировал свои магазины уже не один десяток раз, как будет с дебютным выпуском скоро узнаем. Посмотрим его параметры.

Выпуск: СолСвет 1Р01

Рейтинг: ruA- (эксперт РА)

Номинал: 1000 ₽

Объем: не менее 1 млрд. ₽

Старт приема заявок: 20 октября

Дата погашения: 11 апреля 2025 г.

Купонная доходность: 15,5...16%

Периодичность выплат: ежемесячно

Амортизация: нет

Оферта: нет

Показатели и цифры компании

- 238 городов присутствия в РФ и 609 магазинов;

- 17% доля ювелирного рынка по объему продаж;

- 36% доля ювелирной онлайн-торговли;

- в 2022 году выручка компании по МСФО (отчет тут) составила 42,1 млрд.р. (+10% за год);

- прибыль в 2022 г. по МСФО 1,6 млрд. р. (в 2021 году было 2,25 млрд.р);

- чистый долг в 2022 г. составил 3,179 млрд.р. (в 2021 г. было 1,956 млрд.р.);

- показатель EBITDA в 2022 году вырос на 64% и составил 3,4 млрд.р.;

- показатель чистый долг/EBITDA в 2021 и 2022 г . сохраняется на уровне 0,94х.

Вывод.

Показатели у компании согласно отчетности хорошие (пусть и чистый долг вырос, но выросла рентабельность и EBITDA). Посмотрим какой будет купон при размещении, зная эту компанию он может быть и меньше 15,5%, плюс не исключаю маленькую аллокацию как у облигаций Магаданской области или ТГК-14.

{kind=link}

10 среднесрочных облигаций (от 2 до 5 лет) с доходностью выше 14%

По российской классификации среднесрочными облигациями являются облигации со сроком погашения от 2 до 5 лет.

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий. Доходность указана без учета налога.

1. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 101,44%

НКД: 29,53 р.

Доходность к погашению: 14% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

2. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,9%

НКД: 14,04 ₽

Доходность к погашению: 15,04% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

3. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,88%

НКД: 18,68 р.

Доходность к погашению: 14,73% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

4. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 98,79%

НКД: 22,59 р.

Доходность к погашению: 14,29% (купоны 13,3%)

Периодичность выплат: ежеквартальные

Дата погашения: 14.08.2026

5. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 97,16%

НКД: 19,23 р.

Доходность к погашению: 15,89% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 24.08.2026

6. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 95,05%

НКД: 4,53 р.

Доходность к погашению: 14,78% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 100,28%

НКД: 6,71 ₽

Доходность к погашению: 14,35% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 98%

НКД: 22,36 ₽

Доходность к погашению: 14,4% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 99,33%

НКД: 4,13 р.

Доходность к погашению: 14,85% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. Ювелит

Ювелирная компания под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 99,85%

НКД: 8,44 р.

Доходность к погашению: 14,17% (купоны 13,4%)

Дата погашения: 23.12.2025

❗️Не инвестиционная рекомендация.

#облигации

По российской классификации среднесрочными облигациями являются облигации со сроком погашения от 2 до 5 лет.

Посмотрим какие сейчас есть интересные бумаги на фондовом рынке, которые подпадают под этот критерий. Доходность указана без учета налога.

1. ТГК-14 1Р1

Энергетическая компания, обеспечивает электричеством и теплом Забайкальский край и Бурятию.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A1066J2

Стоимость облигации: 101,44%

НКД: 29,53 р.

Доходность к погашению: 14% (купоны 14%)

Периодичность выплат: ежеквартальные

Дата погашения: 30.04.2026

2. Сэтл групп Б2Р2

Застройщик жилой недвижимости в Северо-западном регионе. 29 лет на рынке недвижимости.

Рейтинг: А(RU) (Акра)

ISIN: RU000A105Х64

Стоимость облигации: 95,9%

НКД: 14,04 ₽

Доходность к погашению: 15,04% (купоны 12,2%)

Периодичность выплат: ежеквартальные

Дата погашения: 05.03.2026

3. Софтлайн 002Р-01

Поставщик ИТ-решений и сервисов.

Рейтинг: ruBBB+ (эксперт РА)

ISIN: RU000A106А78

Стоимость облигации: 96,88%

НКД: 18,68 р.

Доходность к погашению: 14,73% (купоны 12,4%)

Периодичность выплат: ежеквартальные

Дата погашения: 20.02.2026

4. Селектел 1Р3R

IT-компания, которая специализируется на предоставлении услуг дата-центров и облачных технологий.

Рейтинг: ruA+ (Эксперт РА)

ISIN: RU000A106R95

Стоимость облигации: 98,79%

НКД: 22,59 р.

Доходность к погашению: 14,29% (купоны 13,3%)

Периодичность выплат: ежеквартальные

Дата погашения: 14.08.2026

5. Интерлизинг 1Р06

Лизинговая компания с 20-летним опытом работы.

Рейтинг: ruA- (эксперт РА)

ISIN: RU000A106SF2

Стоимость облигации: 97,16%

НКД: 19,23 р.

Доходность к погашению: 15,89% (купоны 13,5%)

Периодичность выплат: ежеквартальные с амортизацией

Дата погашения: 24.08.2026

6. ВУШ 1Р-2

Сервис аренды электросамокатов и электровелосипедов.

Рейтинг: А- (АКРА)

ISIN: RU000A106НВ4

Стоимость облигации: 95,05%

НКД: 4,53 р.

Доходность к погашению: 14,78% (купоны 11,8%)

Периодичность выплат: ежеквартальные

Дата погашения: 02.07.2026

7. Евротранс3

Сеть АЗК в Москве и Московской области под брендом «Трасса».

Рейтинг: A- (AКРА)

ISIN: RU000A1061К1

Стоимость облигации: 100,28%

НКД: 6,71 ₽

Доходность к погашению: 14,35% (купоны 13,6%)

Дата погашения: 14.03.2027

8. ЛСР 1Р8

Строительная компания, работает с 1993 года.

Рейтинг: A- (AКРА)

ISIN: RU000A106888

Стоимость облигации: 98%

НКД: 22,36 ₽

Доходность к погашению: 14,4% (купоны 12,75%)

Дата погашения: 13.05.2026

9. Каршеринг Руссия 1Р3

Каршеринг Руссия (Делимобиль) - крупнейший сервис аренды автомобилей.

Рейтинг: А+(RU) от АКРА

ISIN: RU000А106UW3

Стоимость облигации: 99,33%

НКД: 4,13 р.

Доходность к погашению: 14,85% (купоны 13,7%)

Периодичность выплат: ежемесячные

Дата погашения: 18.08.2027

10. Ювелит

Ювелирная компания под брендом Sokolov.

Рейтинг: ВВВ+ (АКРА)

ISIN: RU000A105PK0

Стоимость облигации: 99,85%

НКД: 8,44 р.

Доходность к погашению: 14,17% (купоны 13,4%)

Дата погашения: 23.12.2025

❗️Не инвестиционная рекомендация.

#облигации

{kind=link}

Облигации МТС 2Р-01 с переменным купоном на размещении

Сотовый оператор МТС 20 октября начинает прием заявок на участие в размещении облигаций с переменным купоном. АФК система уже недавно размещала подобный выпуск.

ПАО «МТС» было создано на базе консорциума «Мобильная Москва» в 1993 году. 47% акций компании принадлежало на тот момент немецким концернам Deutsche Telekom и Siemens. На сегодня у инвестиционной компании АФК «Система» 42,1% акций компании. Акций в свободном обращении - 42,4%.

Посмотрим параметры выпуска.

Выпуск: МТС 2Р-01

Рейтинг: ruAAA (от эксперт РА)

Номинал: 1000 ₽

Объем: не менее 15 млрд.₽

Старт приема заявок: 20 октября 2023

Планируемая дата размещения: 27 октября 2023

Дата погашения: 25 октября 2027

Купонная доходность: переменная, ставка RUONIA +1,5% (на 18.10 получается 13,2 + 1,5 = 14,7%). Вероятно ставка первого купона будет 14,2...14,7%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, RUONIA всегда находится вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

В настоящее время в обращении находятся 18 выпусков биржевых бондов МТС на общую сумму 199 млрд р. Показатель долг/EBITDA составляет 1,8х. Чистая прибыль в 2021 г. была 63,5 млрд.р, в 2022 г. 33,4 млрд.р. Компания уже платит дивиденды каждый год (спасибо АФК системе).

В настоящее время МТС развивает свою ИТ-экосистему, в которую входит: мобильная связь, ТВ, финтех, медиасервисы, розничные продажи, облачные и цифровые решения.

Вывод: для диверсификации нужны облигации с переменным купоном. По сравнению с ОФЗ-ПК данные бумаги явно интереснее. Но у АФК системы недавно разместился выпуск облигаций с переменным купоном RUONIA +1,9%. Тоже 4-х летний. Поэтому этот выпуск представляется менее доходным.

#облигации

Сотовый оператор МТС 20 октября начинает прием заявок на участие в размещении облигаций с переменным купоном. АФК система уже недавно размещала подобный выпуск.

ПАО «МТС» было создано на базе консорциума «Мобильная Москва» в 1993 году. 47% акций компании принадлежало на тот момент немецким концернам Deutsche Telekom и Siemens. На сегодня у инвестиционной компании АФК «Система» 42,1% акций компании. Акций в свободном обращении - 42,4%.

Посмотрим параметры выпуска.

Выпуск: МТС 2Р-01

Рейтинг: ruAAA (от эксперт РА)

Номинал: 1000 ₽

Объем: не менее 15 млрд.₽

Старт приема заявок: 20 октября 2023

Планируемая дата размещения: 27 октября 2023

Дата погашения: 25 октября 2027

Купонная доходность: переменная, ставка RUONIA +1,5% (на 18.10 получается 13,2 + 1,5 = 14,7%). Вероятно ставка первого купона будет 14,2...14,7%.

Ставка RUONIA – взвешенная процентная ставка однодневных межбанковских кредитов (депозитов) в рублях. RUONIA является ключевым индикатором механизма денежно-кредитной политики, RUONIA всегда находится вблизи ключевой ставки.

Периодичность выплат: ежеквартальные

Амортизация: нет

Оферта: нет

В настоящее время в обращении находятся 18 выпусков биржевых бондов МТС на общую сумму 199 млрд р. Показатель долг/EBITDA составляет 1,8х. Чистая прибыль в 2021 г. была 63,5 млрд.р, в 2022 г. 33,4 млрд.р. Компания уже платит дивиденды каждый год (спасибо АФК системе).

В настоящее время МТС развивает свою ИТ-экосистему, в которую входит: мобильная связь, ТВ, финтех, медиасервисы, розничные продажи, облачные и цифровые решения.

Вывод: для диверсификации нужны облигации с переменным купоном. По сравнению с ОФЗ-ПК данные бумаги явно интереснее. Но у АФК системы недавно разместился выпуск облигаций с переменным купоном RUONIA +1,9%. Тоже 4-х летний. Поэтому этот выпуск представляется менее доходным.

#облигации

{kind=link}

🌃 Субботний обзор интересных событий

На этой неделе несколько компаний рекомендовали дивиденды, индекс Мосбиржи продолжает расти, рубль укрепляется, рынок облигаций в ожидании решения ЦБ о ключевой ставке, еще одна компания выходит на IPO. Обо всем по порядку.

Индекс Мосбиржи и дивиденды

🔸Индекс Мосбиржи вырос за неделю на +2,41% до 3269,27 пунктов. Рынок акций РФ продолжил рост несмотря на неоднозначные сигналы с рынка нефти и небольшое укрепление рубля (до 95,32 р за USD). Объем торгов в пятницу увеличился (85,2 млрд.р.), что является хорошим признаком. На следующей неделе индекс может обновить полуторалетний максимум 3287 пунктов.

🔸Компании рекомендовали дивиденды:

- "Ростелеком" в размере 5,4465 р. на каждую обыкновенную (7%) и привилегированную (7,6%) акции по итогам 2022 г.;

- Оператор сервиса кикшеринга Whoosh в размере 10,25 р. (4,7%) на акцию по итогам 9 месяцев 2023 г.;

- " Позитив" в размере 15,8 р. на акцию (0,7%). Компания также объявила о допэмиссии акций на 25%, что негативно сказалось на котировках;

- Селигдар в размере 2 р. на акцию (2,5%).

🔸Совет директоров "ЛУКОЙЛа" 26 октября рассмотрит вопрос о рекомендациях по размеру дивидендов по результатам 9 месяцев 2023 года.

RGBITR и облигации